Tamanho e Participação do Mercado de Sistemas de Suporte à Decisão Clínica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.49% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

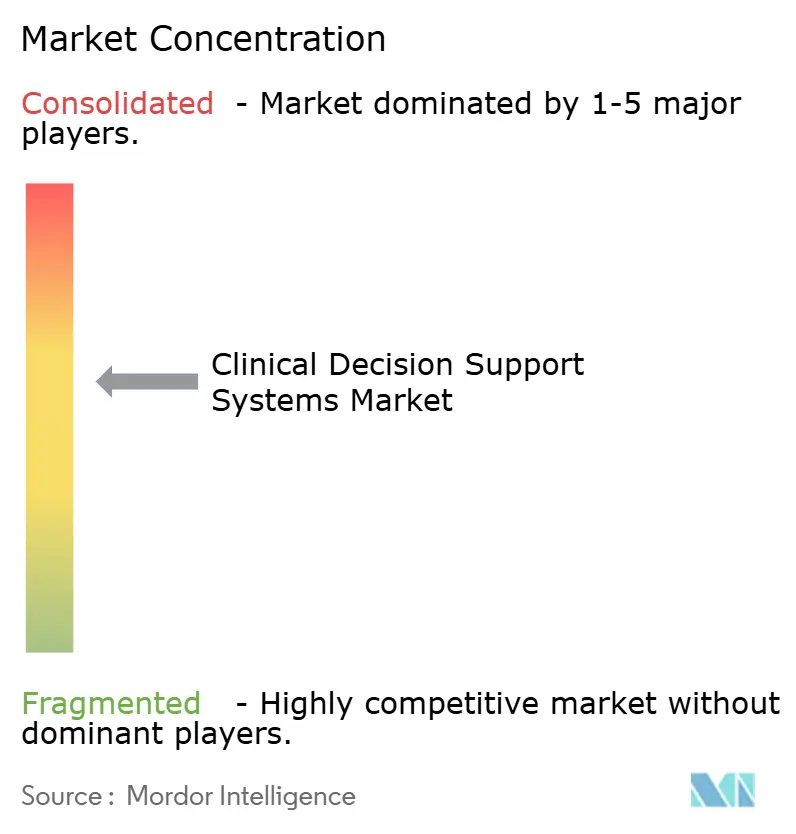

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Suporte à Decisão Clínica por Mordor Intelligence

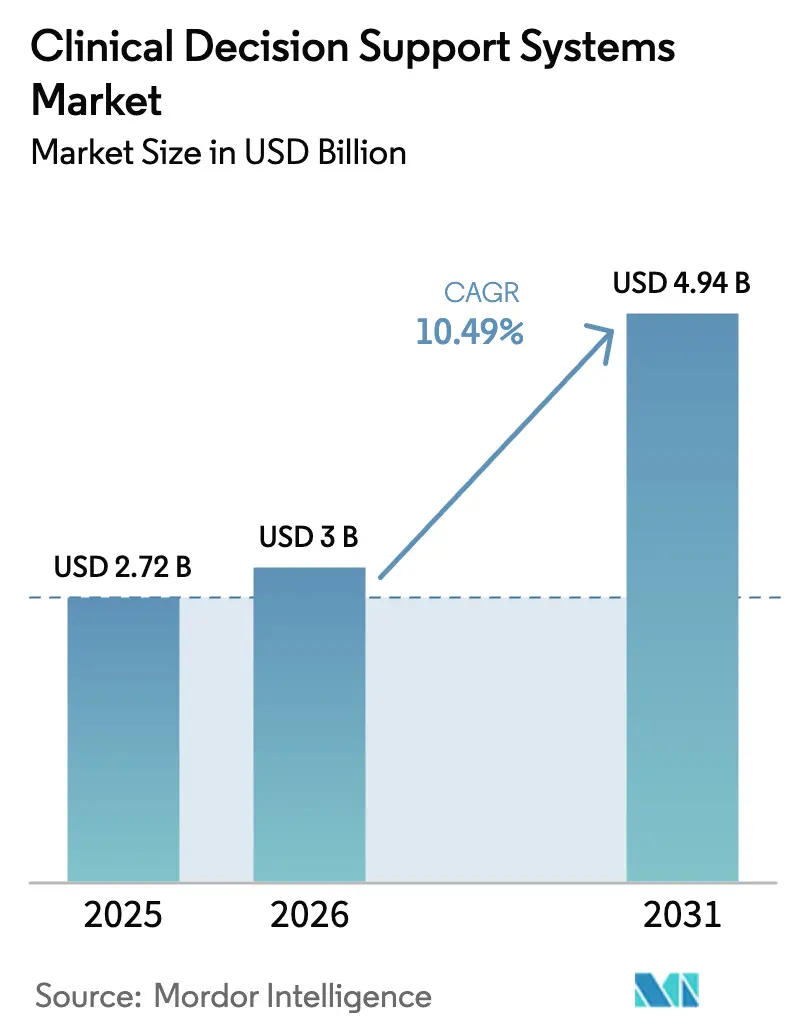

O tamanho do Mercado de Sistemas de Suporte à Decisão Clínica deve expandir de USD 2,72 bilhões em 2025 e USD 3 bilhões em 2026 para USD 4,94 bilhões até 2031, registrando uma CAGR de 10,49% entre 2026 e 2031.

A trajetória de crescimento é impulsionada pela adoção quase universal de registros eletrônicos de saúde, por regras de reembolso baseadas em valor mais rígidas e pela expansão da capacidade em nuvem, que torna o treinamento de modelos de IA em larga escala financeiramente viável. Os padrões obrigatórios de interoperabilidade dos EUA e a Lei de IA da União Europeia estão forçando os fornecedores a expor interfaces de programação de aplicações e a investir em explicabilidade, respectivamente, o que, em conjunto, acelera os ciclos de atualização de produtos. O SDDC baseado em aprendizado de máquina, com desempenho superior aos mecanismos de regras em radiologia e patologia, combinado com preços elásticos de nuvem, está direcionando o capital dos hardwares locais para pacotes de software por assinatura. Ao mesmo tempo, incidentes de alto perfil com ransomware estão criando obstáculos de curto prazo que desaceleram as migrações para a nuvem, mas, paradoxalmente, pressionam os fornecedores a reforçar a segurança e a se diferenciar por meio de arquiteturas de confiança zero.

Principais Conclusões do Relatório

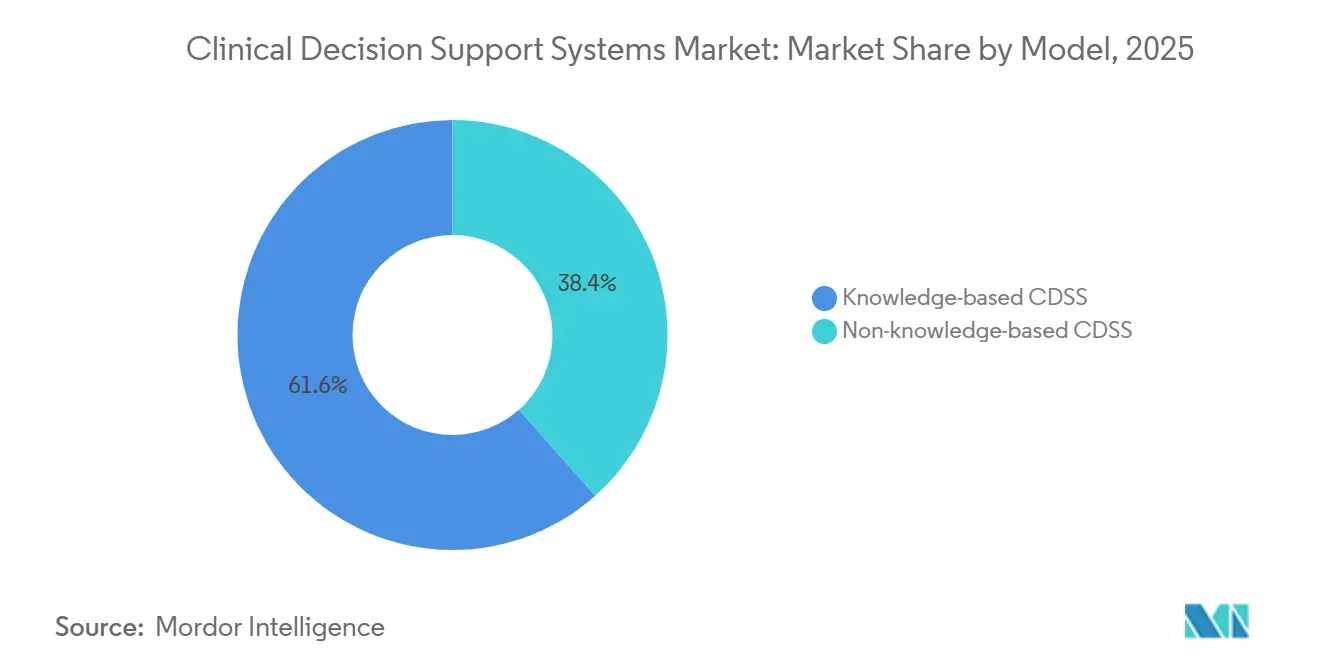

- Por arquitetura de modelo, o SDDC baseado em conhecimento liderou com 61,56% de participação na receita em 2025; as plataformas não baseadas em conhecimento devem avançar a uma CAGR de 14,25% até 2031.

- Por modo de entrega, as implantações locais detinham 54,53% da participação do mercado de sistemas de suporte à decisão clínica em 2025, enquanto a entrega em nuvem está se expandindo a uma CAGR de 16,85% até 2031.

- Por componente, os serviços representaram 43,63% da participação do tamanho do mercado de sistemas de suporte à decisão clínica em 2025, enquanto as assinaturas de software crescem a uma CAGR de 13,87% até 2031.

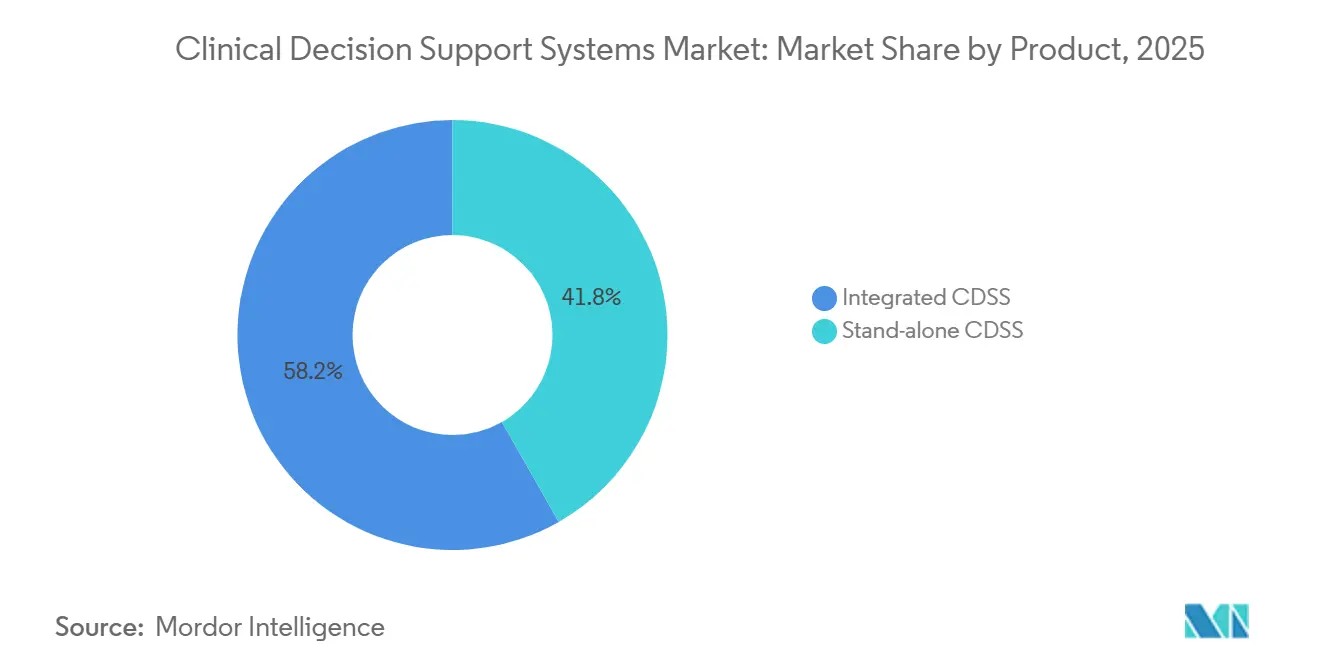

- Por produto, o SDDC integrado capturou 58,23% da participação na receita em 2025; os módulos independentes têm previsão de registrar uma CAGR de 15,7% até 2031.

- Por aplicação, as ferramentas de diagnóstico médico detinham 31,3% da receita de 2025, enquanto as plataformas de recuperação de informações avançam a uma CAGR de 18,81% até 2031.

- Por geografia, a América do Norte reteve 46,53% de participação em 2025; a Ásia-Pacífico é a região de crescimento mais rápido, com uma CAGR de 12,21% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Sistemas de Suporte à Decisão Clínica*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de SDDC integrado a prontuários eletrônicos de saúde | +2.8% | América do Norte, Europa, repercussões globais | Médio prazo (2 a 4 anos) |

| Análise baseada em IA/ML aprimorando a precisão | +3.1% | América do Norte, Ásia-Pacífico, global | Longo prazo (≥ 4 anos) |

| Pressão para reduzir custos de saúde e erros | +2.4% | América do Norte, Europa | Médio prazo (2 a 4 anos) |

| SDDC com voz ambiente aliviando o esgotamento profissional | +1.5% | América do Norte, Europa, Ásia-Pacífico emergente | Curto prazo (≤ 2 anos) |

| Demanda regulatória por explicabilidade | +1.2% | Europa, América do Norte, repercussão na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de SDDC Integrado a Prontuários Eletrônicos de Saúde

Quase todos os hospitais de cuidados intensivos dos EUA implantaram prontuários eletrônicos de saúde certificados até o final de 2024, criando um substrato de dados consolidado para mecanismos de decisão integrados. O lançamento da Epic em 2025 simplificou as ferramentas de aprendizado de máquina baseadas no Cosmos, de modo que as pontuações de risco aparecem nas telas de revisão de prontuários sem cliques adicionais, aumentando a adesão ao fluxo de trabalho. A reconstrução do código-fonte da Oracle Health, no valor de USD 1,50 bilhão, migrou a lógica do SDDC para microsserviços nativos em nuvem que disparam alertas somente quando os parâmetros contextuais são atendidos, reduzindo os pop-ups duplicados em 28% nos hospitais piloto. Os mandatos de interoperabilidade reduzem as barreiras de integração para algoritmos de terceiros, mas também aprofundam o aprisionamento ao fornecedor, pois a troca de prontuários eletrônicos de saúde agora implica a migração de milhares de regras de SDDC personalizadas. Os hospitais, consequentemente, preferem módulos de melhor desempenho que possam prosperar dentro dos principais ecossistemas de prontuários eletrônicos de saúde, mas que permaneçam contratualmente portáteis caso a estratégia de plataforma mude.

Análise Baseada em IA/ML Aprimorando a Precisão das Decisões

A FDA dos EUA aprovou 171 dispositivos médicos habilitados para IA em 2024, dos quais 42 eram algoritmos de radiologia calibrados em conjuntos de dados de múltiplos locais[1]FDA dos EUA, "Inteligência Artificial e Aprendizado de Máquina em SaMD," FDA.GOV. O AIR Recon DL da GE HealthCare reduz pela metade os tempos de exame de ressonância magnética, preservando a fidelidade da imagem e eliminando gargalos de fluxo de pacientes em salas de imagem com recursos limitados. A plataforma Azurion da Philips modera automaticamente a dose de radiação, ajudando os hospitais a cumprir as novas diretrizes de dosagem da AIEA e a evitar penalidades de reembolso. Os modelos de aprendizado contínuo são retreinados mensalmente em ambientes isolados na nuvem, incorporando novos resultados de ensaios clínicos com mais rapidez do que a curadoria manual de regras. Os reguladores agora exigem painéis de vigilância pós-comercialização para que a deriva no desempenho do algoritmo entre coortes demográficas acione atualizações proativas em vez de recalls de segurança pública.

Pressão para Reduzir Custos de Saúde e Erros Médicos

O Programa de Redução de Readmissões do Medicare expandiu as penalidades para oito condições em 2024, colocando USD 520 milhões de reembolso em risco e pressionando os hospitais a incorporar SDDC de pontuação de risco que sinalizem pacientes instáveis antes da alta. A pontuação de readmissão da MEDITECH reduz as reinternações em 30 dias em 11% em estudos com múltiplos hospitais, pois os coordenadores de cuidados agendam acompanhamentos acionados por níveis de risco algorítmicos. A expansão dos alertas farmacogenômicos da Wolters Kluwer em março de 2024 reduziu as taxas de eventos adversos com varfarina em 35% nos primeiros adotantes. Esses retornos quantificáveis sustentam as solicitações de capital para SDDC, apesar da pressão sobre as margens decorrente da inflação nos custos de pessoal de enfermagem.

SDDC com Voz Ambiente Aliviando o Esgotamento dos Profissionais de Saúde

A JAMA Network Open relatou que os escribas de IA ambiente reduzem o tempo diário com prontuários eletrônicos de saúde em 1,5 hora, permitindo 7,5 consultas adicionais de pacientes por semana sem prolongar os turnos. O Dragon Ambient eXperience da Microsoft-Nuance transmite conversas para o Azure OpenAI, preenchendo campos discretos do prontuário eletrônico de saúde e executando simultaneamente gatilhos de contexto, de modo que queixas de dor no peito acionem listas de verificação de síndrome coronariana aguda. O lançamento da Athenahealth em fevereiro de 2025 incluiu a documentação ambiente nas taxas da plataforma, impulsionando um salto de 3 pontos nas pesquisas de satisfação dos clientes, pois os profissionais percebem uma troca justa - consultas ao PDMP e pedidos de exames laboratoriais são preenchidos automaticamente sem entrada de dados adicional.

Análise de Impacto das Restrições do Mercado de Sistemas de Suporte à Decisão Clínica*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com privacidade de dados e segurança cibernética (nuvem) | −1.8% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra qualificada em informática | −1.3% | Ásia-Pacífico, América do Norte rural | Médio prazo (2 a 4 anos) |

| Fadiga de alertas corroendo a confiança dos profissionais de saúde | −1.1% | América do Norte, Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Privacidade de Dados e Segurança Cibernética (Nuvem)

Ataques de ransomware à Change Healthcare e à Ascension Health desativaram sistemas de faturamento e prontuários eletrônicos de saúde por semanas, expondo lacunas na autenticação multifator e na segmentação de rede. O Departamento de Saúde e Serviços Humanos dos EUA respondeu com regras propostas que exigem testes de penetração anuais, adicionando custos de conformidade que sobrecarregam os hospitais comunitários que contemplam o SDDC em nuvem. Os fornecedores contra-argumentam comercializando enclaves de computação confidencial que criptografam dados durante o processamento, mas os diretores de informação permanecem cautelosos quanto ao acesso de terceiros. As arquiteturas híbridas estão, portanto, em ascensão: identificadores sensíveis permanecem localmente, enquanto os dados de treinamento desidentificados são transferidos para clusters de nuvem elásticos.

Escassez de Mão de Obra Qualificada em Informática

A AMIA estima que os Estados Unidos careciam de 30.000 informatas clínicos em 2024, uma lacuna que tende a se ampliar à medida que a manutenção de IA exige ajuste contínuo de modelos[2]AMIA, "Lacuna na Força de Trabalho de Informática Clínica," AMIA.ORG. Os hospitais rurais têm dificuldade em pagar salários de USD 120.000, por isso terceirizam a otimização de regras para consultores, prolongando os cronogramas de entrada em operação. O programa nacional de certificação da Índia visa a formar 10.000 informatas até 2026, mas enfrenta escassez de docentes, sinalizando que os pipelines de talentos ficarão aquém dos cronogramas de implantação do SDDC por vários anos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Sistemas de Suporte à Decisão Clínica

Por Arquitetura de Modelo:

O Aprendizado de Máquina Supera os Mecanismos de RegrasO SDDC não baseado em conhecimento deve expandir a uma CAGR de 14,25%, superando o crescimento geral do mercado de sistemas de suporte à decisão clínica. Os mecanismos baseados em conhecimento ainda detêm 61,56% da receita, mas suas árvores de regras estáticas exigem atualizações trimestrais dispendiosas, especialmente à medida que a literatura médica dobra a cada 73 dias. O algoritmo de retinopatia diabética do Google Health, retreinado mensalmente com novas imagens, ilustra como os sistemas de aprendizado de máquina assimilam as evidências mais recentes sem curadoria manual. As plataformas baseadas em conhecimento persistirão na segurança de medicamentos, onde a lógica determinística permanece suficiente, mas os fluxos de trabalho de radiologia e patologia agora favorecem redes convolucionais que superam a precisão humana na interpretação de imagens.

Os pilares dos mecanismos de regras estão adotando abordagens híbridas, sobrepondo pontuações de probabilidade derivadas de aprendizado de máquina sob gatilhos de regras tradicionais. Os fornecedores que não conseguirem se adaptar correm o risco de obsolescência, como demonstrou a saída da Watson Health em 2024. Ao longo do período de previsão, os provedores maduros de prontuários eletrônicos de saúde incorporarão pipelines de aprendizado de máquina dentro das interfaces gráficas de usuário de SDDC existentes, tornando tênue a fronteira entre modelos baseados em regras e orientados por dados. Os hospitais compararão o custo total de propriedade entre os dois paradigmas, e os fornecedores que oferecerem retreinamento automatizado mais controle de versão transparente tendem a vencer os ciclos de substituição.

Por Modo de Entrega:

A Elasticidade da Nuvem Impulsiona a MigraçãoO SDDC entregue em nuvem deve crescer a uma taxa de 16,85% até 2031, apesar da maior ansiedade com violações de segurança. O tamanho do mercado de sistemas de suporte à decisão clínica vinculado a arquiteturas locais permanece substancial, mas os diretores de informação alocam cada vez mais novos orçamentos para licenças de SaaS que incluem patches de segurança noturnos e picos de GPU para retreinamento de modelos. Os conflitos entre requisitos de latência e leis de soberania de dados incentivam topologias híbridas, nas quais alertas de sepse e acidente vascular cerebral são executados em servidores de borda locais, enquanto análises não urgentes são processadas em clusters de nuvem.

Os eventos de ransomware provocaram moratórias temporárias nas transições para a nuvem em 2024, mas esses mesmos incidentes expuseram defesas locais com investimentos insuficientes. Consequentemente, muitos sistemas de saúde negociaram cláusulas de "nuvem soberana" que mantêm os identificadores de pacientes em regiões locais, ao mesmo tempo que permitem que pools desidentificados cruzem fronteiras para benchmarking de pesquisa. Esse arranjo satisfaz os reguladores e proporciona economias de escala, posicionando o consumo em nuvem para superar os ciclos de atualização de hardware até meados da década.

Por Componente:

As Assinaturas Superam os Serviços ProfissionaisAs assinaturas de software registram uma CAGR de 13,87% à medida que os fornecedores migram de licenças perpétuas para preços baseados em uso que incluem atualizações, hospedagem e suporte. Os serviços ainda representam 43,63% da receita, mas são gradualmente canibalizados à medida que os modelos de implantação de baixo código reduzem as janelas de configuração de 12 meses para 90 dias. O resultado é a compressão de margens para os integradores de sistemas tradicionais, mas uma adoção mais ampla entre pequenas clínicas que anteriormente não podiam arcar com faturas de implementação de seis dígitos.

O hardware permanece um segmento de nicho ancorado em centros de imagem que implantam dispositivos de GPU para inferência local, a fim de evitar a latência de rede. Mesmo aqui, os fornecedores agora incorporam clusters Kubernetes que podem se federar com nós de treinamento em nuvem durante os horários de menor movimento. À medida que o ritmo de atualização de modelos se acelera, a narrativa de valor muda decisivamente para software recorrente e feeds de dados, em vez de equipamentos de capital.

Por Produto:

A Dominância Integrada é Desafiada por Módulos EspecializadosO SDDC integrado, incorporado nas principais plataformas de prontuários eletrônicos de saúde, comanda 58,23% da receita porque elimina a troca de contexto e aproveita o login único. No entanto, os módulos independentes, crescendo a uma CAGR de 15,7%, agora atendem especialidades mal atendidas pelas ferramentas genéricas de prontuários eletrônicos de saúde. Dermatologia, patologia oncológica e radiologia provam ser nichos particularmente férteis, onde os algoritmos de análise de imagens proporcionam um aumento diagnóstico mensurável.

Os fornecedores de melhor desempenho capitalizam as APIs baseadas em FHIR para extrair dados estruturados sem exigir certificação de prontuários eletrônicos de saúde. A dinâmica competitiva está evoluindo em direção a "marketplaces de plug-ins", nos quais os hospitais montam pilhas de SDDC à la carte, semelhante às lojas de aplicativos para smartphones. Os titulares de prontuários eletrônicos de saúde devem demonstrar desempenho igual ou superior em casos de uso de nicho ou correr o risco de ceder margens a rivais hiperespecializados.

Por Aplicação:

A Síntese de Evidências Impulsiona o Boom da Recuperação de InformaçõesAs plataformas de recuperação de informações registram o crescimento mais rápido, com uma CAGR de 18,81%, pois os profissionais de saúde têm dificuldade em acompanhar a produção de periódicos científicos. Os resumidores de IA generativa dentro do ClinicalKey da Elsevier condensam 20 páginas de resultados de ensaios clínicos randomizados em dicas práticas de 200 palavras, reduzindo o tempo de revisão da literatura a minutos. A participação do mercado de sistemas de suporte à decisão clínica para ferramentas tradicionais de suporte ao diagnóstico permanece grande, em 31,3%, mas as preocupações com responsabilidade legal moderam os lançamentos agressivos em casos complexos, como oncologia, onde os falsos negativos acarretam alto risco de responsabilidade por negligência.

O suporte à prescrição é maduro, mas está evoluindo: os alertas farmacogenômicos reduzem os litígios por eventos adversos a medicamentos e, assim, mantêm os pagadores engajados. Categorias mais amplas de SDDC - análise de saúde populacional, alertas de coordenação de cuidados e correspondência de ensaios clínicos - estão se fragmentando à medida que os provedores migram do pagamento por serviço episódico para contratos de risco longitudinal.

Análise Geográfica

Mercado de Sistemas de Suporte à Decisão Clínica na América do Norte

A América do Norte, detendo 46,53% da receita de 2025, aproveita as penalidades de compras baseadas em valor do Medicare para justificar investimentos em Sistemas de Suporte à Decisão Clínica (CDSS) que reduzem reinternações e condições adquiridas em ambiente hospitalar. A Lei de Curas do Século XXI também criminaliza o bloqueio de informações, concedendo aos fornecedores terceirizados de CDSS acesso via API a dados clínicos e acelerando a adoção plug-and-play. A plataforma Connect Care do Canadá incorpora CDSS para doenças crônicas em nível nacional, mas sofre atrasos de personalização provincial. O projeto piloto de CDSS para diabetes do México, em 200 clínicas, demonstra a portabilidade de algoritmos em ambientes de baixa largura de banda, embora a expansão nacional dependa da implantação do 5G.

Mercado de Sistemas de Suporte à Decisão Clínica na Ásia-Pacífico

A Ásia-Pacífico registra o CAGR mais elevado, de 12,21%. O mandato de maturidade de prontuários eletrônicos da China exige capacidades de Nível 4, incorporando diretamente a entrada de pedidos computadorizados por médicos e CDSS básico em 3.000 hospitais. A Missão Digital Ayushman Bharat da Índia atribui um identificador de saúde unificado, permitindo que algoritmos de triagem de tuberculose vinculem radiografias a dados laboratoriais com 95% de sensibilidade em ensaios clínicos. O Japão subsidia hospitais de menor porte para incluir CDSS de polifarmácia, abordando as taxas de eventos adversos a medicamentos em sua população envelhecida. A Coreia do Sul vincula o reembolso a métricas de conformidade com CDSS para sepse, tornando o suporte à decisão financeiramente indispensável. O My Health Record da Austrália integra alertas de segurança de medicamentos entre diferentes prestadores, limitando duplicações em seu sistema misto público-privado.

Mercado de Sistemas de Suporte à Decisão Clínica na Europa

A Europa aplica uma governança rigorosa de inteligência artificial. A Lei de IA impõe avaliações de conformidade que prolongam os lançamentos de produtos em até 12 meses; ainda assim, os hospitais preferem softwares com marcação CE porque ela certifica práticas de segurança de dados e mitigação de vieses. A Alemanha reembolsa 14 terapêuticas digitais, incluindo CDSS para diabetes, no âmbito de sua Lei de Saúde Digital, oferecendo aos fornecedores um modelo de engajamento com pagadores. O Reino Unido expandiu um algoritmo de pontuação de alerta precoce para 140 unidades de saúde, mas constatou que 30% delas careciam de profissionais de informática para calibração local, evidenciando gargalos de mão de obra. O Hub de Dados de Saúde da França disponibiliza dados pseudonimizados de 67 milhões de cidadãos para treinar modelos de risco cardiovascular, fomentando parcerias de pesquisa e desenvolvimento público-privadas.

Mercado de Sistemas de Suporte à Decisão Clínica na América Latina e no Oriente Médio e África

A América Latina, o Oriente Médio e a África representam fatias menores, mas registram crescimento de dois dígitos onde existem programas nacionais de prontuários eletrônicos. A implantação obrigatória de CDSS nos hospitais públicos dos Emirados Árabes Unidos até 2026 estabelece um referencial regional. O CDSS para coinfecção por HIV em 50 clínicas da África do Sul reduziu os atrasos na troca de esquemas terapêuticos, enquanto o CDSS de saúde materna do Brasil demonstra potencial, mas enfrenta desafios de conectividade nas regiões amazônicas. Essas implantações validam que o CDSS gera valor mesmo em ambientes com recursos limitados, quando os algoritmos são adaptados ao perfil local de doenças.

Cenário Competitivo

O mercado permanece moderadamente fragmentado. A Epic e a Oracle Health gerenciam coletivamente plataformas de prontuários eletrônicos de saúde para uma parcela significativa dos leitos nos EUA, concedendo-lhes acesso privilegiado a dados para agrupar SDDC. Os fornecedores independentes contra-argumentam se destacando em precisão de nicho; a VisualDx supera os módulos de dermatologia integrados na classificação de lesões, e a ferramenta de radiografia de tórax da Qure.ai rivaliza com a sensibilidade do radiologista na detecção de tuberculose. A saída da IBM da Watson Health em 2024 ressalta que a amplitude sem profundidade enfrenta dificuldades contra desafiantes focados em especialidades.

As parcerias estratégicas moldam a diferenciação. A NextGen Healthcare agora cuida de um marketplace de módulos independentes pré-certificados, reduzindo o risco para os hospitais comunitários. O AWS HealthLake da Amazon colabora com os principais centros acadêmicos para codesenvolver modelos de previsão em nível de coorte que são executados em infraestrutura sem servidor, reduzindo os ciclos de aquisição de computação. Enquanto isso, a maturidade em segurança cibernética torna-se uma alavanca competitiva - os enclaves de computação confidencial da Microsoft criptografam dados em uso, uma capacidade destacada em solicitações de proposta após ataques de ransomware.

As oportunidades de espaço em branco proliferam nos cuidados pós-agudos, onde a adoção de SDDC fica meia década atrás dos cuidados agudos. Os fornecedores que desenvolvem algoritmos leves para instalações de enfermagem especializada ou agências de saúde domiciliar podem obter vantagens de pioneirismo. O SDDC autônomo, capaz de tomar decisões sem supervisão humana, ainda está em fase inicial, mas poderia perturbar a triagem e o gerenciamento de doenças crônicas assim que os marcos regulatórios de responsabilidade se consolidarem.

Líderes do Setor de Sistemas de Suporte à Decisão Clínica

Oracle (Cerner)

Epic Systems Corporation

Wolters Kluwer N.V.

Siemens Healthineers

Merative

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Sistemas de Suporte à Decisão Clínica

- Agfa-Gevaert

- Allscripts

- Athenahealth

- UnitedHealth Group (Change Healthcare)

- EBSCO Information Services

- Elsevier B.V.

- Epic Systems

- GE Healthcare

- Meditech

- Merative

- NextGen Healthcare

- Optum

- Oracle

- Koninklijke Philips

- Siemens Healthineers

- VisualDx

- Wolters Kluwer

- Zynx Health

Desenvolvimento Recente do Setor no Mercado de Sistemas de Suporte à Decisão Clínica

- Dezembro de 2025: O Ministério da Saúde da Índia integrou SDDC baseado em IA à rede de telessaúde e-Sanjeevani, lançando classificadores de triagem de retinopatia diabética e de radiografia de tórax anormal em todo o país.

- Março de 2025: A Elsevier atualizou o ClinicalKey AI com integrações de parceiros que apresentam evidências acionáveis diretamente nos fluxos de trabalho dos profissionais de saúde, encurtando as consultas no ponto de atendimento.

Escopo do Relatório Global do Mercado de Sistemas de Suporte à Decisão Clínica

De acordo com o escopo do relatório do setor, os sistemas de suporte à decisão clínica (SDDC) referem-se a sistemas de tecnologia da informação em saúde projetados especificamente para auxiliar o suporte à decisão clínica de profissionais de saúde e médicos. Eles incluem diversas ferramentas que ajudam a aprimorar a tomada de decisões no fluxo de trabalho clínico. Além disso, fornecem alertas e lembretes computadorizados para prestadores de cuidados e pacientes, diretrizes clínicas, relatórios e resumos focados de dados de pacientes, suporte ao diagnóstico e modelos de documentação, entre outras ferramentas.

O relatório do mercado de sistemas de suporte à decisão clínica é segmentado por modelo, modo de entrega, componente, produto, aplicação e geografia. O segmento de modelo é ainda segmentado em SDDC baseado em conhecimento e SDDC não baseado em conhecimento. O segmento de modo de entrega é ainda dividido em baseado em nuvem e local. O segmento de componente é ainda dividido em hardware, software e serviços. O segmento de produto é ainda bifurcado em SDDC integrado e SDDC independente. O segmento de aplicação é ainda dividido em diagnóstico médico, alertas e lembretes, suporte à decisão de prescrição, recuperação de informações e outras aplicações. O segmento de geografia é ainda segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões, globalmente. O relatório de pesquisa de mercado oferece o valor (em USD) para os segmentos acima.

Visão Geral da Segmentação

| SDDC Baseado em Conhecimento |

| SDDC Não Baseado em Conhecimento |

| Baseado em Nuvem |

| Local |

| Hardware |

| Software |

| Serviços |

| SDDC Integrado |

| SDDC Independente |

| Diagnóstico Médico |

| Alertas e Lembretes |

| Suporte à Decisão de Prescrição |

| Recuperação de Informações |

| Outras Aplicações |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Modelo | SDDC Baseado em Conhecimento | |

| SDDC Não Baseado em Conhecimento | ||

| Por Modo de Entrega | Baseado em Nuvem | |

| Local | ||

| Por Componente | Hardware | |

| Software | ||

| Serviços | ||

| Por Produto | SDDC Integrado | |

| SDDC Independente | ||

| Por Aplicação | Diagnóstico Médico | |

| Alertas e Lembretes | ||

| Suporte à Decisão de Prescrição | ||

| Recuperação de Informações | ||

| Outras Aplicações | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Com que rapidez os gastos com suporte à decisão clínica estão crescendo mundialmente?

Os gastos globais estão crescendo a uma CAGR de 10,49% e devem atingir USD 4,94 bilhões até 2031, liderados por atualizações de aprendizado de máquina e migrações para a nuvem.

Qual modelo de entrega está escalando mais rapidamente para SDDC?

As plataformas hospedadas em nuvem avançam a uma CAGR de 16,85% à medida que os hospitais trocam despesas de capital por computação elástica e controles de segurança cibernética agrupados.

Onde as mudanças regulatórias estão tendo o maior impacto no mercado?

A Lei de IA da União Europeia molda os roteiros de produtos ao exigir avaliações de conformidade e explicabilidade, enquanto as regras de interoperabilidade dos EUA fomentam a adoção de módulos de terceiros.

Qual segmento atualmente comanda a maior participação na receita?

O SDDC baseado em conhecimento ainda lidera com 61,56% de participação, mas seu crescimento fica aquém à medida que as plataformas de aprendizado de máquina o superam em especialidades com uso intensivo de imagens.

Por que a fadiga de alertas é uma das principais preocupações dos hospitais?

Estudos mostram que os profissionais de saúde ignoram até 94% dos alertas de terapia duplicada, corroendo a confiança no suporte à decisão e forçando os fornecedores a redesenhar as regras para relevância contextual.

Qual região deve registrar o maior crescimento futuro?

A Ásia-Pacífico, expandindo a uma CAGR de 12,21%, beneficia-se de mandatos de prontuários eletrônicos de saúde financiados pelo governo e subsídios para suporte à decisão habilitado por IA em grandes redes de hospitais públicos.

Página atualizada pela última vez em: