Tamanho e Participação do Mercado de Logística Farmacêutica da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

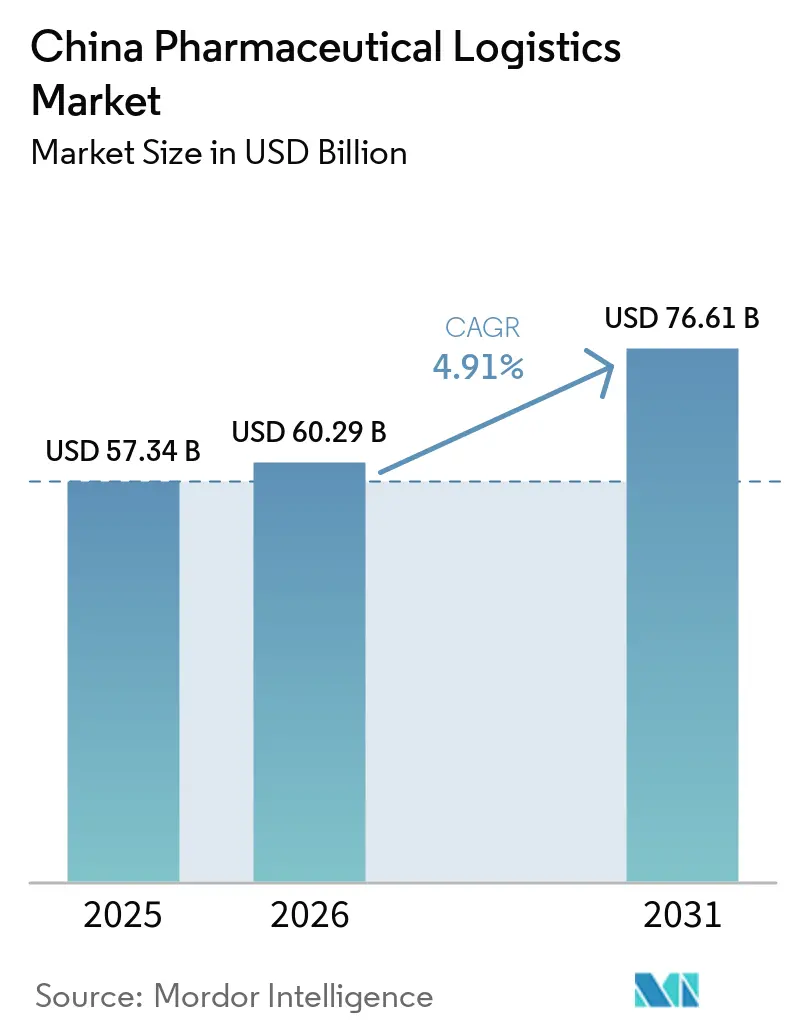

| Tamanho do mercado no ano base (2025) | 57.34 Bilhões de dólares |

| Tamanho do Mercado (2026) | 60.29 Bilhões de dólares |

| Tamanho do Mercado (2031) | 76.61 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.91% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Logística Farmacêutica da China por Mordor Intelligence

O tamanho do mercado de logística farmacêutica da China é avaliado em 57,34 bilhões de USD em 2025, com projeção de atingir 60,29 bilhões de USD em 2026 e 76,61 bilhões de USD até 2031, crescendo a uma CAGR de 4,91% de 2026 a 2031.

O mercado é sustentado pela demanda constante por medicamentos proveniente de uma população em envelhecimento, por uma ampla base doméstica de produção farmacêutica e por um sistema de políticas que vincula a qualidade da distribuição de forma mais direta à segurança dos medicamentos e à consistência dos serviços. O mercado de logística farmacêutica da China também está se afastando de um modelo de transporte restrito em direção a uma execução mais ampla da cadeia de suprimentos, que inclui armazenagem, monitoramento, rastreabilidade e atendimento especializado para terapias sensíveis. A orientação da NMPA emitida em março de 2026 estabelece uma base nacional mais uniforme e reduz a lacuna anterior entre os padrões operacionais provinciais, impulsionando assim o capital em direção a infraestruturas qualificadas de ponta a ponta e a modelos operacionais mais integrados. O mercado de logística farmacêutica da China também está registrando uma divisão competitiva mais acentuada, uma vez que os distribuidores apoiados pelo Estado ainda mantêm posições sólidas no canal hospitalar, enquanto os operadores orientados por tecnologia estão ganhando terreno em cadeia fria, entrega rápida e atendimento de e-commerce farmacêutico. Os serviços de cadeia fria com margens premium e as funções terceirizadas de valor agregado estão, portanto, crescendo mais rapidamente do que a base ampla de custos logísticos, o que mantém a criação de valor do mercado mais robusta do que o crescimento dos custos gerais sugere isoladamente.

Principais Conclusões do Relatório

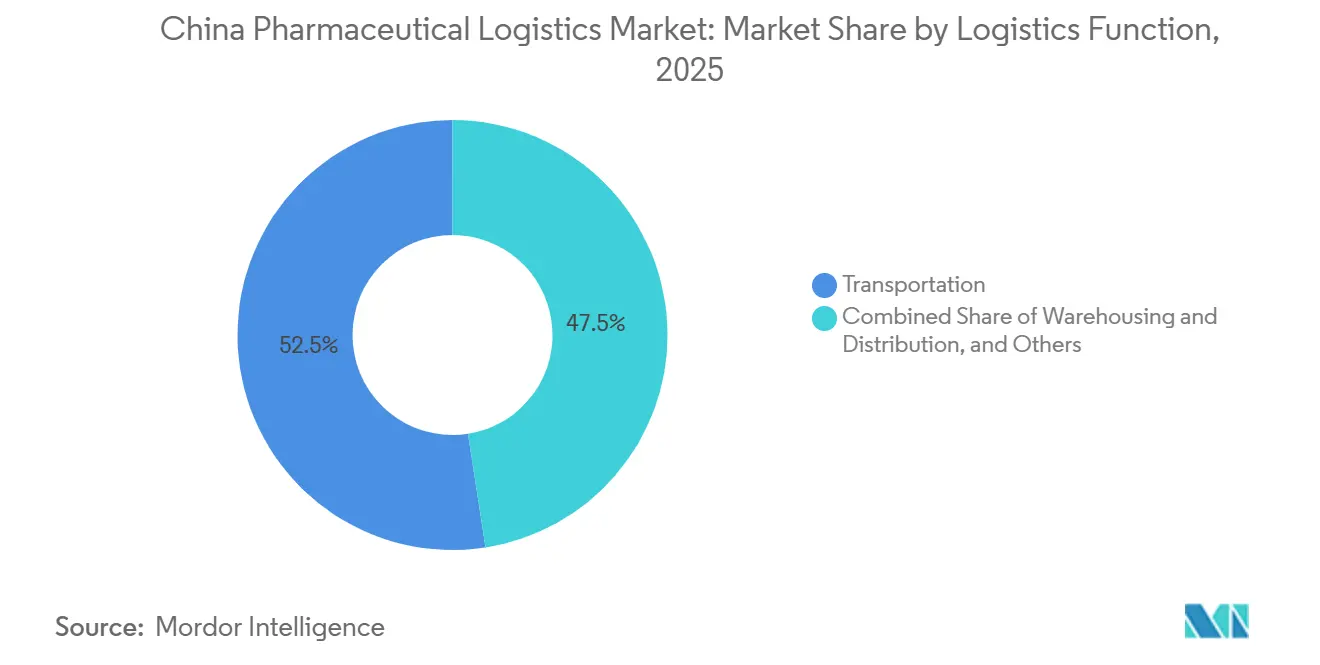

- Por função logística, o transporte deteve 52,46% da participação do mercado de logística farmacêutica da China em 2025, enquanto os serviços de valor agregado têm previsão de expansão a um CAGR de 7,74% até 2031.

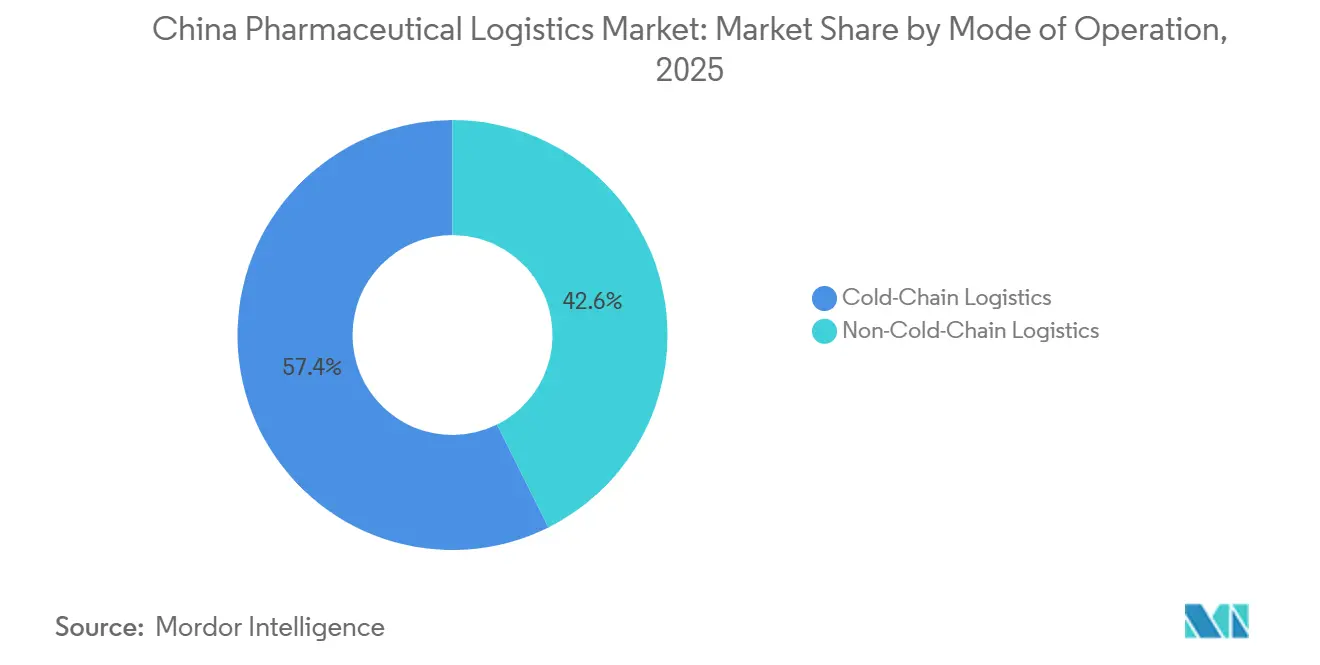

- Por modo de operação, a cadeia fria respondeu por 57,36% do tamanho do mercado de logística farmacêutica da China em 2025 e também é o segmento de crescimento mais rápido, com um CAGR de 6,91% até 2031.

- Por tipo de produto, os medicamentos prescritos lideraram com 40,92% da participação do mercado de logística farmacêutica da China em 2025, enquanto as terapias celulares e gênicas têm projeção de crescimento a um CAGR de 8,05% até 2031.

- Por geografia, a região Leste respondeu por 29,20% do mercado de logística farmacêutica da China em 2025, enquanto a região Sudoeste tem previsão de crescimento a um CAGR de 6,29% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Logística Farmacêutica da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da rede de distribuição de medicamentos essenciais | +1.1% | Nacional, com ganhos concentrados nas províncias Central e Noroeste | Médio prazo (2 a 4 anos) |

| Crescimento de biológicos e demanda por controle de temperatura | +1.2% | Leste como primário, Sul e Sudoeste como secundários | Longo prazo (≥ 4 anos) |

| Ascensão das farmácias de e-commerce e expectativas de entrega em 24 horas | +0.8% | Norte, Leste, Sul em cidades de primeiro e segundo nível, com expansão para o Centro | Médio prazo (2 a 4 anos) |

| Auditoria de BPD mais rigorosa e aplicação de licenciamento | +0.6% | Nacional, com ganhos de conformidade antecipados no Leste e no Sul | Curto prazo (≤ 2 anos) |

| Centros de aquisição centralizada impulsionam a consolidação regional | +0.5% | Nacional, com centros primários no Norte, Leste e Centro | Médio prazo (2 a 4 anos) |

| Pilotos de drones e veículos autônomos para rotas de médio percurso no Oeste | +0.3% | Sudoeste e Noroeste | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Rede Nacional de Distribuição de Medicamentos Essenciais

O Diretório Nacional de Medicamentos do Seguro Médico Básico atualizado em 2025 ampliou a base de produtos reembolsados e, pela primeira vez, adicionou uma categoria de seguro saúde comercial para medicamentos inovadores, o que aumenta diretamente o fluxo de medicamentos cobertos por meio de canais de distribuição licenciados[1]"Circular sobre a Emissão do Diretório de Medicamentos do Seguro Médico Básico Nacional, Seguro de Acidentes de Trabalho e Seguro Maternidade (2025)," NHSA, nhsa.gov.cn. . Essa mudança é relevante para o mercado de logística farmacêutica da China porque o acesso reembolsado expande o volume de movimentação tanto no extremo hospitalar quanto no varejo da cadeia. Ela reforça a necessidade de capacidade ambiente adicional, mas também de infraestrutura qualificada de cadeia fria à medida que terapias inovadoras entram em circulação mais ampla. A orientação política no âmbito do 15º Plano Quinquenal também apoia os maiores distribuidores nacionais, o que fortalece as vantagens de escala em conformidade, densidade de rotas e execução de aquisições. Para o mercado de logística farmacêutica da China, o resultado é uma base de fluxo nacional maior combinada com um padrão mínimo de serviço mais elevado. Operadores menores que não conseguem financiar rastreabilidade, serialização e ativos com controle de temperatura estão, portanto, sob maior pressão à medida que a rede de distribuição se amplia.

Crescimento Acelerado de Biológicos e Demanda por Controle de Temperatura

Os biológicos e outros produtos sensíveis à temperatura estão deslocando o centro operacional do mercado de logística farmacêutica da China, pois exigem controles mais rigorosos, validação mais robusta e gestão de exceções mais sólida do que os genéricos ambiente. Os custos de logística de cadeia fria farmacêutica na China atingiram CNY 26,78 bilhões (USD 3,79 bilhões) em 2025, enquanto a capacidade de armazenagem fria cresceu 5,43%, chegando a 4,525 milhões de metros cbicos, uma taxa mais rápida do que o crescimento da armazenagem ambiente. A mudança técnica é ainda maior nas linhas de terapias celulares e gênicas, onde o transporte pode passar da faixa estabelecida de 2 °C a 8 °C para condições criogênicas de -150 °C a -196 °C para determinados produtos. Esse requisito restringe o campo a operadores com equipamentos especializados, protocolos de manuseio validados e treinamento de pessoal que as empresas de carga geral normalmente não mantêm. Também permite que fornecedores qualificados defendam preços mais elevados do que conseguem em fluxos ambiente liderados por aquisições. No mercado de logística farmacêutica da China, isso direciona o capital para corredores de cadeia fria premium mesmo quando uma pressão de preços mais ampla afeta a distribuição de medicamentos padrão.

Ascensão das Farmácias de E-Commerce e Expectativas de Entrega em 24 Horas

O mercado de logística farmacêutica da China também está sendo remodelado por expectativas de entrega no varejo mais rápidas e pela integração mais ampla das compras de saúde online no acesso cotidiano a medicamentos. A rede de entrega de saúde da Meituan já conecta cerca de 250.000 farmácias em todo o país e registra um tempo médio de entrega de 22 minutos, o que demonstra a rapidez com que as expectativas dos consumidores mudaram nos mercados urbanos. Em abril de 2026, a Taobao Shangou e a Jointown Pharmaceutical Group lançaram um sistema integrado de armazém para varejo de saúde instantâneo em 12 cidades, incluindo entrega em cadeia fria para insulina e reagentes de diagnóstico. Isso muda o modelo de serviço de reabastecimento periódico para atendimento rápido e distribuído, apoiado por nós validados menores próximos aos centros de demanda. Os operadores tradicionais de hub e spoke estão menos bem posicionados para esse modelo porque suas redes foram construídas em torno do movimento em lote para hospitais e canais farmacêuticos convencionais. O mercado de logística farmacêutica da China, portanto, apresenta uma abertura crescente para operadores que combinam conectividade com farmácias, visibilidade de estoque em tempo real e entrega fria de última milha em conformidade.

Auditoria de BPD Mais Rigorosa e Aplicação de Licenciamento

A aplicação mais rigorosa das BPD está elevando o nível de conformidade em todo o mercado de logística farmacêutica da China e está acelerando a eliminação de operadores que dependiam de padrões de licenciamento provincial desiguais[2]"Tendências e Disparidades na Provisão e Consumo de Medicamentos Essenciais na China," Frontiers in Public Health, frontiersin.org. FRONTIERSIN.ORG. A orientação da NMPA de março de 2026 estabelece uma direção nacional harmonizada, o que é relevante porque a certificação e a integração de sistemas agora desempenham um papel maior no acesso ao mercado e na elegibilidade para contratos. Os operadores multinacionais estão respondendo com investimentos direcionados, pois a Nippon Express China obteve a certificação BPD para suas instalações em Xangai e Lianyungang no início de 2025. A FedEx também recebeu a Certificação Corporativa IATA CEIV Pharma para seu hub no Aeroporto Internacional de Guangzhou Baiyun em junho de 2025, o que fortalece sua posição no manuseio de biopharma e no movimento transfronteiriço regulamentado. Em termos práticos, a certificação não é mais apenas um requisito técnico, pois apoia o poder de precificação em rotas sensíveis e reduz o conjunto de parceiros logísticos que as empresas farmacêuticas podem aprovar. Isso está concentrando mais volume de contratos com fornecedores verificados em todo o mercado de logística farmacêutica da China.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Infraestrutura fragmentada de última milha rural | -0.4% | Noroeste, Sudoeste, Nordeste e Centro rural | Longo prazo (≥ 4 anos) |

| Aumento dos custos de energia da cadeia fria sob limites de carbono | -0.3% | Nacional, com maior pressão no Leste e no Sul | Médio prazo (2 a 4 anos) |

| Regras de fornecimento de gelo seco para vacinas de mRNA | -0.2% | Clusters de fabricação do Leste e do Sul | Curto prazo (≤ 2 anos) |

| Restrições de entrega por controle de tráfego hospitalar urbano | -0.2% | Cidades de primeiro nível do Norte, Leste e Sul | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Infraestrutura Fragmentada de Última Milha Rural

A fragilidade da última milha rural continua sendo um dos limites operacionais mais evidentes no mercado de logística farmacêutica da China. A frota de veículos farmacêuticos da China atingiu 46.416 unidades em 2025, mas o investimento ainda se concentrou nos corredores urbanos mais fortes, o que deixou os mercados de menor nível com capacidade certificada mais escassa e menor redundância de rotas. Esse desequilíbrio é mais relevante nas províncias ocidentais e montanhosas, onde a entrega exclusivamente por estrada pode conflitar com as janelas de estabilidade de temperatura e as necessidades de reabastecimento sensíveis ao tempo. Um estudo de 2025 da Frontiers in Public Health também mostrou que o acesso a medicamentos essenciais ainda varia entre as regiões, com as condições socioeconômicas continuando a moldar a disponibilidade real, apesar dos amplos esforços de política. Os fornecedores que atendem contratos de aquisição centralizada em áreas rurais frequentemente enfrentam custos de última milha subprecificados, o que reduz os recursos disponíveis para atualização de ativos e expansão de serviços. Os pilotos de drones em Hainan, Yunnan, Xinjiang e Chongqing mostram que a restrição pode ser reduzida, mas o mercado de logística farmacêutica da China ainda carece de cobertura comercial ampla em muitas rotas interiores difíceis.

Aumento dos Custos de Energia da Cadeia Fria sob Limites de Carbono

A pressão sobre os custos de energia é uma segunda restrição estrutural para o mercado de logística farmacêutica da China, pois a refrigeração em conformidade é intensiva em eletricidade e difícil de escalar de forma econômica em ambientes de margem mais fraca. O contexto político mais amplo está se tornando mais firme, pois a OCDE relatou que o quadro de precificação de carbono em expansão da China elevaria a parcela de emissões cobertas por mecanismos de precificação para 34%[3]"Taxas de Carbono Efetivas 2025," Publicações da OCDE, oecd.org. OECD.ORG. Essa direção é relevante porque o armazenamento frio e o transporte refrigerado não conseguem reduzir facilmente o consumo de energia sem investimento de capital em sistemas e controles mais eficientes. Operadores com balanços patrimoniais mais sólidos podem investir em equipamentos mais ecológicos e absorver o período de retorno, mas as empresas de médio porte têm menos capacidade de fazê-lo enquanto a pressão de aquisições continua a limitar a precificação nos fluxos convencionais. Isso favorece os grandes players e aumenta a pressão de consolidação ao longo do tempo. No mercado de logística farmacêutica da China, a questão não é apenas a inflação de custos; ela também afeta onde a nova capacidade de cadeia fria é construída e com que rapidez as redes interiores podem ser atualizadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Função Logística: O Transporte Comanda a Escala Enquanto os Serviços de Valor Agregado Lideram o Crescimento

O transporte deteve 52,46% da participação do mercado de logística farmacêutica da China em 2025, tornando-se o maior segmento funcional ao longo da cadeia operacional. A escala do segmento reflete o papel central do transporte rodoviário nas transferências intercidades, no reabastecimento urbano, na entrega hospitalar e no reabastecimento de farmácias. O frete aéreo continua relevante para biológicos urgentes, amostras de alto valor e remessas clínicas selecionadas, onde a velocidade e o controle de temperatura importam mais do que o custo. O transporte hidroviário interior e marítimo ainda apoia fluxos ambiente em volume em corredores selecionados onde as janelas de entrega são menos rígidas e a economia unitária favorece o movimento de maior volume. A capacidade total de armazenagem atingiu 93,816 milhões de metros cúbicos em 2025, o que demonstra que a camada de transporte continua operando em estreita coordenação com uma grande base de armazenagem nacional.

A segunda metade deste segmento conta uma história diferente, pois os serviços de valor agregado têm previsão de crescimento a um CAGR de 7,74% até 2031 e estão se tornando centrais para a diferenciação. Os fabricantes farmacêuticos querem cada vez mais que terceiros gerenciem a serialização, o monitoramento de temperatura em conformidade com as BPD, o atendimento de farmácias DTP e a cadeia fria como serviço, em vez de construir essas capacidades sozinhos. Essa mudança altera a economia do setor de logística farmacêutica da China, pois as margens se afastam do rendimento puro de transporte e se direcionam para sobreposições de serviços com alta exigência de conformidade. A criação formal de um grupo de negócios de cadeia de suprimentos para ciências da vida e produtos farmacêuticos pela SF Holding no final de 2025 reflete esse reposicionamento e ajudou a impulsionar um crescimento de receita superior a 20% no segmento. A armazenagem e a distribuição, portanto, permanecem importantes como uma camada intermediária estável, mas o crescimento está cada vez mais vinculado à integração digital, ao manuseio validado e à profundidade de serviços terceirizados, em vez de apenas ao espaço de armazenagem.

Por Modo de Operação: A Cadeia Fria Ocupa a Posição Premium

A logística de cadeia fria respondeu por 57,36% do tamanho do mercado de logística farmacêutica da China em 2025 e tem projeção de crescimento a um CAGR de 6,91% até 2031, tornando-se tanto o maior quanto o modo operacional de crescimento mais rápido. Essa posição dupla demonstra como o mercado de logística farmacêutica da China está se separando em um nível premium liderado pela conformidade e em um nível ambiente maior, porém de menor rendimento. A capacidade de armazenagem fria expandiu para 4,525 milhões de metros cúbicos em 2025, enquanto a frota de veículos de cadeia fria atingiu 16.175 unidades, o que ainda deixou a capacidade de transporte especializado bem abaixo do nível implícito pela demanda por produtos sensíveis. A lacuna é relevante porque biológicos, vacinas e terapias avançadas precisam de equipamentos validados, rastreabilidade e sistemas de resposta que os operadores de frota geral não conseguem fornecer facilmente. Também apoia uma precificação mais forte para os operadores que já atendem a esses requisitos.

A logística não refrigerada ainda carrega uma grande base de volume, especialmente nos fluxos de aquisição centralizada para genéricos ambiente e na distribuição de prescrições de rotina. Essa parte do setor de logística farmacêutica da China se beneficia de um volume de movimentação constante e de densidade de rotas, mas enfrenta rendimento mais fraco porque as aquisições baseadas em volume comprimem a economia dos distribuidores. Um estudo de 2026 da Frontiers in Pharmacology mostrou que a aquisição centralizada nacional de medicamentos cria amplos mandatos de disponibilidade em províncias com diferentes níveis de desenvolvimento, o que mantém a distribuição ambiente relevante em todo o país. Mesmo assim, os operadores em rotas não refrigeradas precisam cada vez mais adicionar serviços de monitoramento, visibilidade e conformidade se quiserem defender as margens. A divisão resultante é clara, pois a escala ambiente continua necessária, mas o capital e a atenção estratégica no mercado de logística farmacêutica da China estão se movendo de forma mais decisiva em direção à capacidade de cadeia fria.

Por Tipo de Produto: Medicamentos Prescritos Fornecem Volume Base Enquanto as Terapias Celulares e Gênicas Expandem Mais Rapidamente

Os medicamentos prescritos responderam por 40,92% do tamanho do mercado de logística farmacêutica da China em 2025, sustentados pelos padrões de dispensação centrados em hospitais e pela contínua dominância dos canais institucionais na distribuição de medicamentos. Este segmento fornece uma grande carga base recorrente para o mercado de logística farmacêutica da China, ajudando os distribuidores estabelecidos a manter a densidade de rotas e a utilização de armazéns. O fluxo é especialmente importante para operadores com relacionamentos hospitalares de longa data e ampla cobertura geográfica. Os medicamentos de venda livre também são relevantes, particularmente à medida que as farmácias de e-commerce e a entrega na mesma cidade estão possibilitando ciclos de reabastecimento mais rápidos para produtos de saúde domésticos. Os biológicos e biossimilares acrescentam outra camada importante, pois suas necessidades de manuseio estão intimamente ligadas à expansão da infraestrutura de cadeia fria validada em todo o país.

As terapias celulares e gênicas têm previsão de crescimento a um CAGR de 8,05% até 2031, tornando-as a categoria de produto de crescimento mais rápido no relatório. Sua importância supera seu volume atual porque afetam as regras de custódia, os padrões de embalagem, os controles de identidade e os requisitos de temperatura em toda a cadeia de suprimentos. O mercado de logística farmacêutica da China, portanto, precisa de mais do que capacidade refrigerada adicional, pois essas terapias dependem do manuseio com cadeia de identidade e monitoramento contínuo ao longo da coleta, do retorno da fabricação e da entrega ao paciente. Os materiais para ensaios clínicos também estão se expandindo em paralelo à medida que a China aprofunda seu papel nos fluxos de pesquisa multinacional regulamentada. Os dispositivos médicos e de diagnóstico se beneficiam das mesmas tendências de armazenagem em conformidade com as BPD e de processamento de suprimentos hospitalares, enquanto os medicamentos veterinários continuam crescendo com base em redes de distribuição ambiente mais convencionais.

Análise Geográfica

A região Leste respondeu por 29,20% do tamanho do mercado de logística farmacêutica da China em 2025, e essa liderança se apoia na força combinada do Delta do Rio Yangtze em fabricação farmacêutica, demanda hospitalar, acesso a carga aérea e armazenagem fria em conformidade com as BPD. Xangai, Jiangsu e Zhejiang continuam a sediar alguns dos ativos logísticos com controle de temperatura e em regime de entreposto aduaneiro mais avançados do país. O hub da Novo Nordisk na Zona Franca Abrangente do Aeroporto de Pudong em Xangai entrou em plena operação em 2025, com armazenagem em múltiplas temperaturas, controle de umidade e automação, o que reflete o papel da região como referência para a logística farmacêutica de alto padrão[4]"Novo Nordisk Inaugura Hub Logístico em Xangai," CIIE 2025, english.shanghai.gov.cn. ENGLISH.SHANGHAI.GOV.CN. A região Sul, liderada por Guangdong, complementa o Leste ao servir como um importante corredor internacional para biológicos e outros fluxos regulamentados de saúde. O hub de Guangzhou com certificação CEIV Pharma da FedEx e o arranjo exclusivo de 4PL da KLN para a Teva na Grande Área da Baía demonstram como o corredor sul está se tornando mais especializado e mais terceirizado.

A região Norte continua importante porque Pequim, Tianjin e Hebei combinam densidade hospitalar, visibilidade política e volume de aquisições institucionais. As medidas de governança de tráfego de Pequim em 2026 em torno de 22 grandes hospitais estão reformulando os cronogramas de entrega e o planejamento de veículos, o que está empurrando os distribuidores em direção a cargas menores, sistemas de agendamento mais precisos e maior uso de janelas de entrega noturna. A região Central está ganhando importância estratégica como elo entre os clusters costeiros mais fortes e as zonas de demanda interior. O Nordeste ainda atende a uma demanda hospitalar significativa, mas a região enfrenta um caminho mais difícil para construir impulso logístico porque o êxodo demográfico e o menor peso manufatureiro reduzem o ritmo de novos investimentos.

O Sudoeste e o Noroeste representam a fronteira de longo prazo mais relevante para o mercado de logística farmacêutica da China. O Sudoeste tem previsão de crescimento a um CAGR de 6,29% até 2031, sustentado pelos gastos em infraestrutura pública, pelo aumento da produção farmacêutica interior e por testes de rotas baseadas em drones mais ativos. A rota de drones para medicamentos de emergência de Chongqing, lançada em março de 2025, reduziu uma viagem rodoviária de 45 minutos para 26 minutos, enquanto o voo comercial de drone de Yunnan em março de 2026 reduziu uma rota de montanha muito mais longa para 27 minutos. O Noroeste ainda enfrenta o maior desafio de última milha, mas o Centro de Operações Logísticas de Baixa Altitude Tianyi de Xinjiang e a rota de entrega por drone de Xi'an mostram como a região está testando novos modelos operacionais para a distribuição médica. Esses movimentos não eliminam imediatamente a lacuna estrutural, mas melhoram o caso operacional para um serviço farmacêutico mais confiável em terrenos difíceis. Com o tempo, isso significa que o crescimento geográfico no mercado de logística farmacêutica da China dependerá não apenas da densidade de demanda, mas também de quão bem os novos formatos de transporte são integrados às redes regionais em conformidade.

Cenário Competitivo

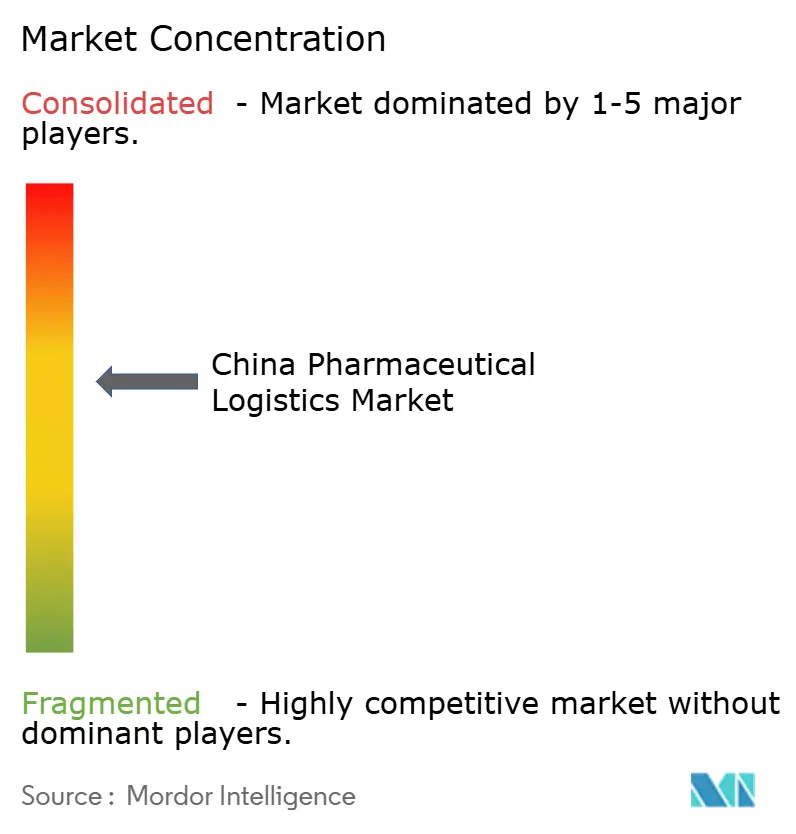

O mercado de logística farmacêutica da China permanece semiconsolidado no topo, com os distribuidores apoiados pelo Estado ainda mantendo as posições mais fortes nos canais hospitalares e institucionais por meio de sistemas de distribuição e armazenagem estabelecidos há muito tempo. Sua vantagem vem da densidade de rotas, dos relacionamentos de aquisição, do amplo alcance de estoque e dos processos de conformidade estabelecidos, e não apenas da velocidade. Essa estrutura de nível superior ainda é relevante porque o canal hospitalar continua sendo central para o fluxo de medicamentos prescritos na China. Ao mesmo tempo, o mercado de logística farmacêutica da China está se tornando mais competitivo nas rotas de crescimento mais rápido para biológicos, atendimento no mesmo dia e serviços de valor agregado. Essa mudança está enfraquecendo a antiga suposição de que a escala na distribuição hospitalar convencional é suficiente para proteger as margens em todas as funções logísticas.

Os operadores nativos em tecnologia estão usando uma abordagem diferente. A SF Holding tem construído uma oferta mais focada em ciências da vida e produtos farmacêuticos, e seus resultados anuais de 2025 destacaram um crescimento de receita superior a 20% nesse segmento após a criação formal de um grupo de negócios dedicado à cadeia de suprimentos. A JD Logistics também faz parte dessa mudança competitiva por meio do atendimento de saúde e da infraestrutura de entrega rápida, embora os exemplos operacionais mais citados publicamente no material fornecido se concentrem mais na expansão de canais do que na propriedade de ativos farmacêuticos certificados. No mercado de logística farmacêutica da China, essas empresas competem usando previsão digital, atendimento distribuído e interface mais estreita com o cliente, em vez de depender apenas do modelo de distribuidor legado. O resultado é um cenário de duas vias, onde os incumbentes defendem os fluxos institucionais amplos e as novas plataformas capturam participação onde conveniência, visibilidade e capacidade de resposta da cadeia fria são mais relevantes.

Os operadores multinacionais continuam importantes nos corredores farmacêuticos transfronteiriços, na logística de ensaios clínicos e no manuseio certificado de produtos sensíveis. A FedEx fortaleceu sua posição na China com a certificação CEIV Pharma para Guangzhou em 2025, enquanto a Nippon Express China obteve a certificação BPD para instalações em Xangai e Lianyungang, ambas sinalizando um compromisso mais profundo com a logística farmacêutica regulamentada. Outro movimento estratégico veio da KLN Logistics Network, que foi selecionada pela Teva como seu fornecedor exclusivo de 4PL na Grande Área da Baía em março de 2025, reforçando a tendência de terceirização integrada em corredores de saúde de alto valor. O lançamento do armazém integrado da Taobao Shangou e da Jointown Pharmaceutical Group em abril de 2026 é outro exemplo, pois vincula a demanda de farmácias de e-commerce a uma infraestrutura logística de mesmo dia em conformidade em 12 cidades. Em conjunto, esses movimentos mostram que o mercado de logística farmacêutica da China ainda é liderado por grandes players no topo, mas suas futuras mudanças de participação serão decididas mais pela profundidade de conformidade, pela capacidade de cadeia fria e pela qualidade do atendimento digital do que pelo tamanho da rede isoladamente.

Líderes do Setor de Logística Farmacêutica da China

-

Sinopharm Logistics

-

China Resources Pharmaceutical Commercial

-

Shanghai Pharma Logistics

-

Jointown Pharmaceutical Group

-

SF Express

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Taobao Shangou e a Jointown Pharmaceutical Group lançaram o primeiro sistema integrado de armazém da China para varejo de saúde instantâneo, incorporando entrega em cadeia fria para produtos sensíveis à temperatura, incluindo insulina e reagentes de diagnóstico, em 12 cidades; isso posiciona a Jointown na interseção do e-commerce farmacêutico e da logística de cadeia fria no mesmo dia, competindo diretamente com o modelo de entrega de saúde O2O da Meituan.

- Dezembro de 2025: A Sinotrans estabeleceu uma joint venture com a China Railway International Multimodal Transport Co. (subsidiária do China State Railway Group) para formar a Sinotrans Railway Container (Xi'an) International Logistics Co., expandindo a conectividade multimodal farmacêutica e de carga do Noroeste para o Centro e o Leste da China.

- Outubro de 2025: O centro de armazenagem e logística da Novo Nordisk na Zona Franca Abrangente do Aeroporto de Pudong em Xangai entrou em plena operação, integrando armazenagem em múltiplas temperaturas, monitoramento avançado de umidade e automação para distribuição farmacêutica em regime de entreposto aduaneiro e fora dele, estabelecendo um novo referencial para hubs logísticos de empresas farmacêuticas internacionais na China.

- Agosto de 2025: A primeira rota urbana de entrega farmacêutica por drone do Noroeste da China foi lançada no Distrito de Baqiao em Xi'an pelo Grupo de Logística da Província de Shaanxi, utilizando um drone de rotor de alta carga que cobre 13,5 km e reduz o tempo de entrega em mais de 3 vezes em comparação com o transporte terrestre, contribuindo para a iniciativa do "círculo de logística de emergência farmacêutica de 15 minutos".

Escopo do Relatório do Mercado de Logística Farmacêutica da China

| Transporte | Rodoviário |

| Aéreo | |

| Marítimo e Hidroviário Interior | |

| Ferroviário | |

| Armazenagem e Distribuição | |

| Serviços de Valor Agregado e Outros |

| Logística de Cadeia Fria |

| Logística Não Refrigerada |

| Medicamentos Prescritos |

| Medicamentos de Venda Livre |

| Biológicos e Biossimilares |

| Vacinas e Hemoderivados |

| Materiais para Ensaios Clínicos |

| Terapias Celulares e Gênicas |

| Dispositivos Médicos e Diagnósticos |

| Medicina Veterinária |

| Outros |

| Norte |

| Nordeste |

| Leste |

| Centro |

| Sul |

| Sudoeste |

| Noroeste |

| Por Função Logística | Transporte | Rodoviário |

| Aéreo | ||

| Marítimo e Hidroviário Interior | ||

| Ferroviário | ||

| Armazenagem e Distribuição | ||

| Serviços de Valor Agregado e Outros | ||

| Por Modo de Operação | Logística de Cadeia Fria | |

| Logística Não Refrigerada | ||

| Por Tipo de Produto | Medicamentos Prescritos | |

| Medicamentos de Venda Livre | ||

| Biológicos e Biossimilares | ||

| Vacinas e Hemoderivados | ||

| Materiais para Ensaios Clínicos | ||

| Terapias Celulares e Gênicas | ||

| Dispositivos Médicos e Diagnósticos | ||

| Medicina Veterinária | ||

| Outros | ||

| Por Região | Norte | |

| Nordeste | ||

| Leste | ||

| Centro | ||

| Sul | ||

| Sudoeste | ||

| Noroeste |

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de logística farmacêutica da China em 2026?

O valor de mercado é de 60,29 bilhões de USD em 2026.

Qual função logística lidera na China?

O transporte permaneceu como a maior função com 52,46% de participação em 2025, sustentado por seu papel nas rotas principais, no abastecimento hospitalar e no reabastecimento urbano.

Por que a cadeia fria é tão importante na cadeia de suprimentos de medicamentos da China?

A cadeia fria deteve 57,36% de participação em 2025 e tem projeção de crescimento a um CAGR de 6,91%, impulsionada por biológicos, vacinas e terapias com controle de temperatura mais exigente.

Qual grupo de produtos está crescendo mais rapidamente?

As terapias celulares e gênicas são o tipo de produto de crescimento mais rápido, com um CAGR de 8,05% até 2031, pois exigem manuseio especializado e transporte criogênico.

Qual região chinesa é a maior e qual está crescendo mais rapidamente?

O Leste liderou com 29,20% de participação em 2025, enquanto o Sudoeste deve registrar o crescimento mais rápido a um CAGR de 6,29% até 2031.

O que está mudando a concorrência neste espaço?

A concorrência está se deslocando à medida que os distribuidores apoiados pelo Estado defendem os canais hospitalares, enquanto os operadores orientados por tecnologia e as empresas internacionais certificadas ganham terreno em cadeia fria, atendimento de e-commerce e rotas de alta conformidade.

Página atualizada pela última vez em: