Tamanho e Participação do Mercado de Logística Farmacêutica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 591.48 Bilhões de dólares |

| Tamanho do Mercado (2031) | 772.38 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.47% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística Farmacêutica por Mordor Intelligence

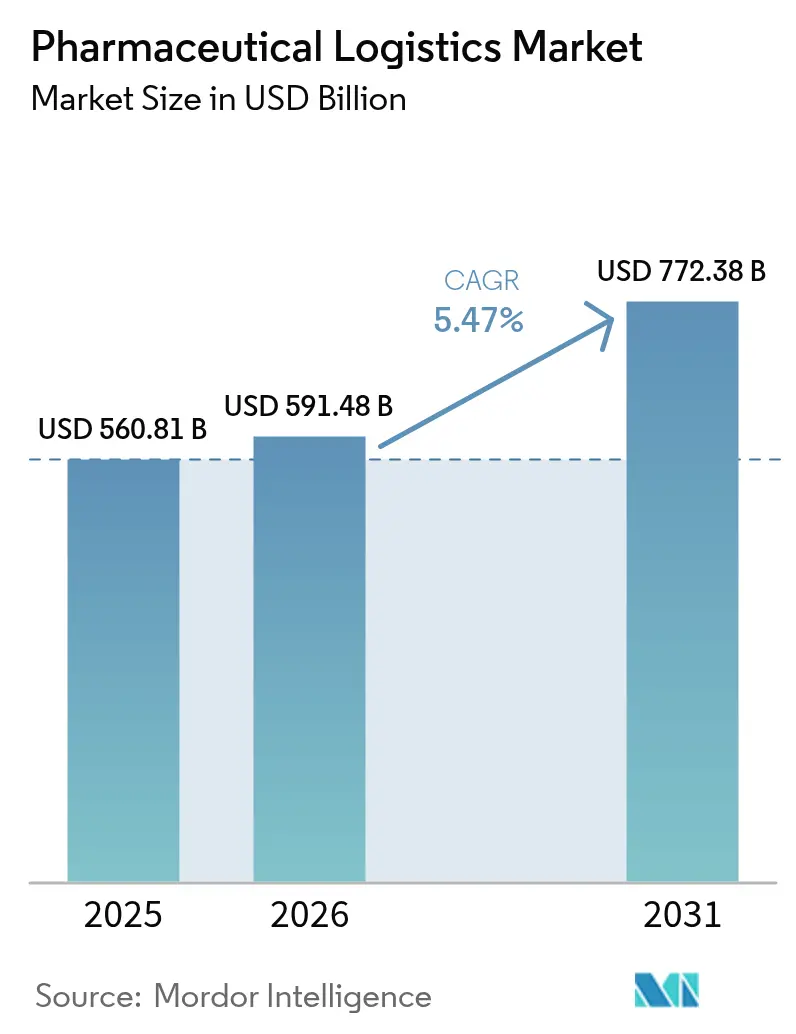

O Mercado de Logística Farmacêutica foi avaliado em USD 560,81 bilhões em 2025 e estima-se que cresça de USD 591,48 bilhões em 2026 para atingir USD 772,38 bilhões até 2031, a um CAGR de 5,47% durante o período de previsão (2026-2031).

O crescimento robusto decorre da proliferação de biológicos, dos rigorosos mandatos de serialização e da mudança em direção a modelos de entrega direta ao paciente que exigem capacidades de distribuição de precisão. Os fortes investimentos de capital por parte dos integradores globais, a adoção sustentada de e-farmácias e a expansão da infraestrutura de controle de temperatura continuam a intensificar a concorrência, ao mesmo tempo em que ampliam a demanda endereçável por soluções de cadeia de suprimentos completas e em conformidade. A implantação de tecnologia — particularmente sensores IoT, rastreabilidade por blockchain e otimização de redes baseada em IA — acelerou à medida que as partes interessadas se protegem contra desvios de temperatura e riscos de falsificação. Ao mesmo tempo, os compromissos de sustentabilidade estão redirecionando a capacidade para o transporte intermodal e marítimo a fim de reduzir as emissões, abrindo novos nichos de serviço para fornecedores especializados. As pressões de preço vinculadas aos custos de energia da cadeia de frio e à conformidade multijurisdicional permanecem como obstáculos, mas também estimulam investimentos em embalagens de baixo carbono, estoques regionalizados e combustíveis alternativos que, em última análise, expandem o mercado de logística farmacêutica.

Principais Conclusões do Relatório

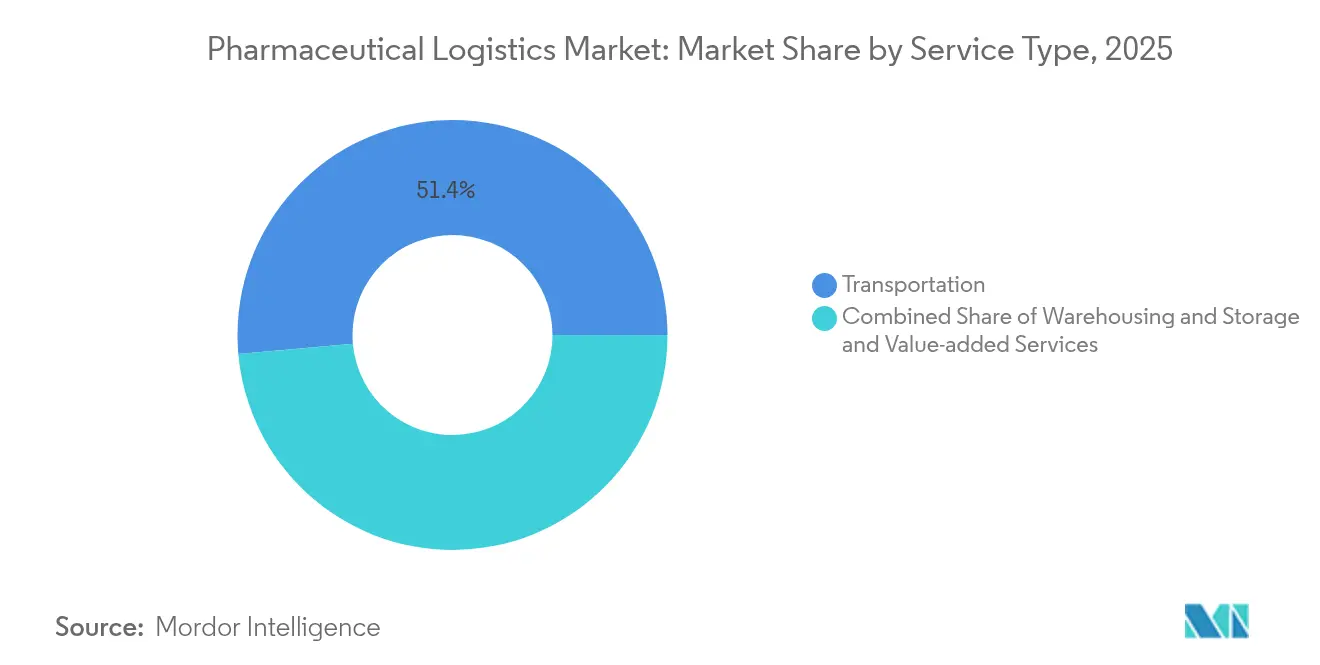

- Por tipo de serviço, os serviços de transporte detiveram 51,40% da participação de mercado de logística farmacêutica em 2025, enquanto os serviços de valor agregado devem crescer a um CAGR de 4,42% até 2031.

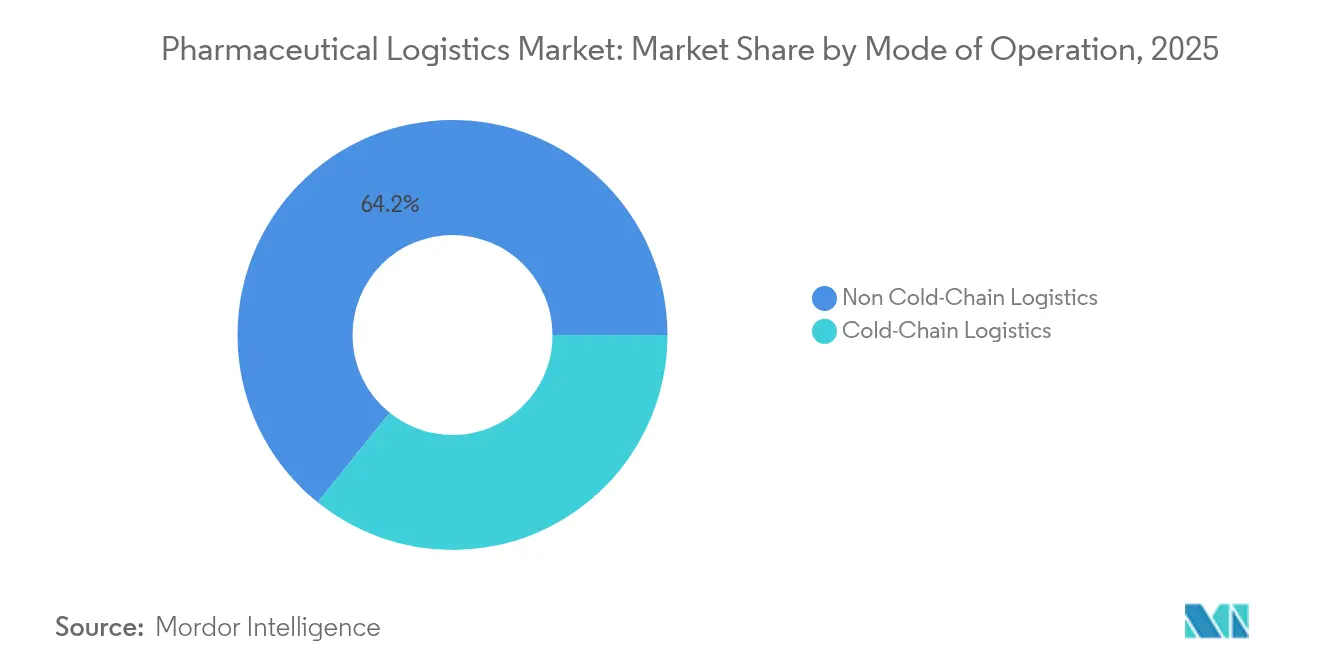

- Por modo de operação, a logística sem cadeia de frio respondeu por 64,20% do tamanho do mercado de logística farmacêutica em 2025, enquanto a logística de cadeia de frio deve avançar a um CAGR de 5,57% até 2031.

- Por tipo de produto, os medicamentos prescritos garantiram uma participação de receita de 30,60% do tamanho do mercado de logística farmacêutica em 2025; as terapias celulares e gênicas devem se expandir a um CAGR de 6,12% até 2031.

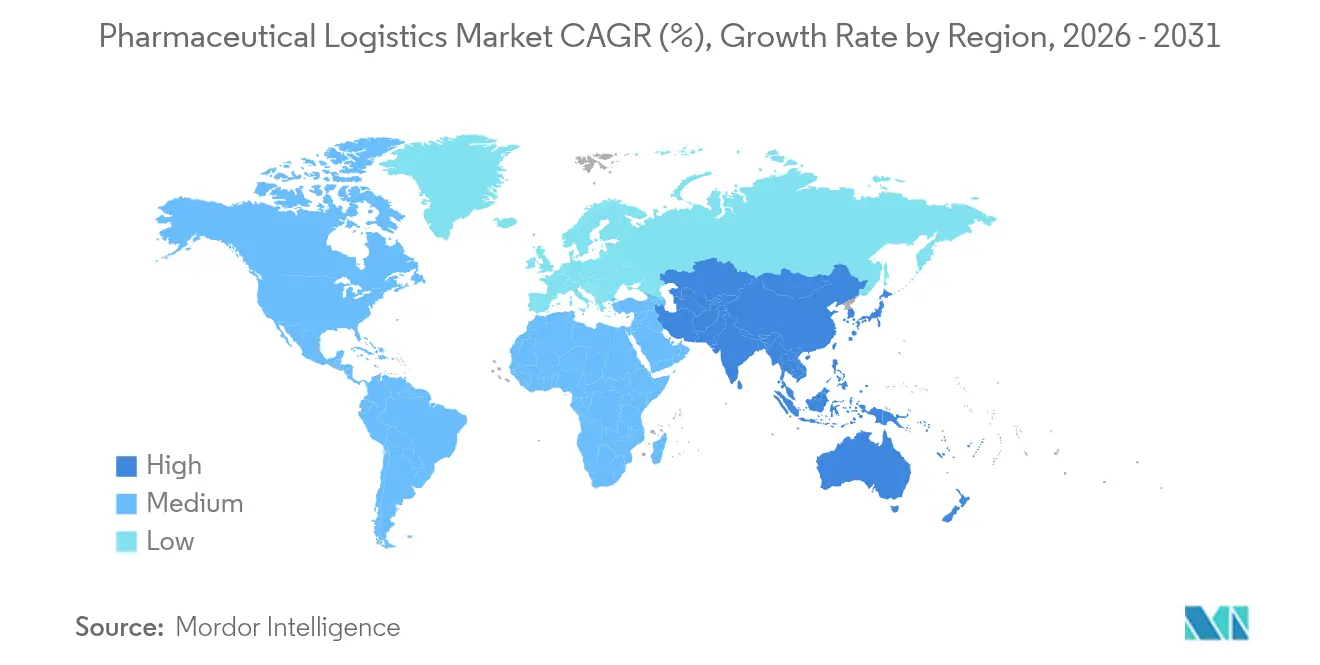

- Por geografia, a Europa liderou com 31,70% da participação de mercado de logística farmacêutica em 2025, enquanto a Ásia-Pacífico está se expandindo a um CAGR de 5,02% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Logística Farmacêutica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão das farmácias online | +0.8% | Global, com ganhos antecipados na América do Norte, Europa e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Crescimento da demanda por medicamentos OTC e carga de doenças crônicas | +0.6% | Global, concentrado em populações envelhecidas em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Aceleração das necessidades de cadeia de frio para biológicos e vacinas | +1.2% | Global, com ênfase nos centros de fabricação da América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Aumento da terceirização para especialistas em 3PL/4PL | +0.9% | Global, particularmente forte na Ásia-Pacífico e na América do Norte | Médio prazo (2 a 4 anos) |

| Rastreamento e rastreabilidade obrigatórios de ponta a ponta via IoT/blockchain | +0.7% | América do Norte e liderança regulatória da UE, com expansão para a APAC | Médio prazo (2 a 4 anos) |

| Investimentos em logística de zero líquido de emissões impulsionando a renovação da infraestrutura | +0.5% | Global, com UE e América do Norte liderando os mandatos de sustentabilidade | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão das Farmácias Online

Quase metade dos consumidores prefere atualmente encomendar medicamentos online, obrigando as transportadoras a desenvolver redes de entrega porta a porta que garantam condições de 2 °C a 8 °C para produtos sensíveis. Os fornecedores na Ásia-Pacífico aproveitam os pagamentos digitais e as plataformas de telessaúde para escalar serviços de encomendas a temperatura ambiente e refrigeradas, enquanto os integradores dos EUA aprimoram a visibilidade da última milha por meio de soluções de acondicionamento habilitadas por IoT. Os reguladores responderam estendendo a serialização e o rastreamento até o nível de unidade individual, aumentando os obstáculos de conformidade, mas também diferenciando os operadores que oferecem dados de temperatura e localização em tempo real. À medida que os volumes de e-farmácia crescem, o redesenho de redes em direção a centros de microfulfillment reduz os prazos de entrega, melhorando a adesão ao tratamento e alimentando a demanda incremental no mercado de logística farmacêutica.

Crescimento da Demanda por Medicamentos OTC e Carga de Doenças Crônicas

As formulações OTC possuem regras de manuseio menos rigorosas do que os medicamentos prescritos, permitindo rotas de transporte combinadas que reduzem os custos de armazenagem para distribuidores integrados. No entanto, a crescente prevalência de diabetes e doenças cardiovasculares força ciclos contínuos de reabastecimento que intensificam os requisitos de capacidade de processamento para estoque de tempo crítico. Os parceiros logísticos exploram a automação, como separação e embalagem robótica e embalagens blister inteligentes, para combinar medicamentos OTC e de cuidados crônicos em fluxos unificados que reduzem o tempo de permanência. Os modelos híbridos melhoram a utilização de ativos e sustentam a lucratividade no mercado de logística farmacêutica, ao mesmo tempo em que aprimoram a qualidade do serviço para farmácias e clínicas.

Aceleração das Necessidades de Cadeia de Frio para Biológicos e Vacinas

Sessenta por cento das novas aprovações de medicamentos previstas até 2030 envolvem biológicos ou terapias gênicas que requerem preservação criogênica a 2 °C–8 °C ou até −196 °C. A DHL reservou EUR 2 bilhões (USD 2,08 bilhões) para ampliar os centros certificados pela GDP e as capacidades de nitrogênio líquido, evidenciando a urgência dos investimentos. Os produtos medicinais de terapia avançada também exigem coleta sincronizada e infusão no paciente, impulsionando soluções de torre de controle em tempo real que triangulam slots de fabricação, disponibilidade de voos e consultas clínicas. Esses movimentos rigorosamente cronometrados criam rotas de alto rendimento que reforçam a expansão geral do mercado de logística farmacêutica.

Aumento da Terceirização para Especialistas em 3PL/4PL

A armazenagem com controle de temperatura, a conformidade com o comércio global e a embalagem especializada agora exigem expertise além do escopo da maioria dos fabricantes de medicamentos. As empresas farmacêuticas, portanto, concedem contratos plurianuais a integradores e agentes de cargas especializados que combinam conhecimento regulatório com infraestrutura mundial. Os orquestradores de logística de quarta parte (4PL) agregam múltiplos fornecedores e fornecem uma única camada de visibilidade, reduzindo a complexidade para os proprietários de marcas e fortalecendo a fidelização de mercado para os parceiros de serviço[1]"Entrega Direta ao Paciente, Cadeia de Suprimentos de Ensaios Clínicos," World Courier, worldcourier.com. A mudança eleva as receitas recorrentes e apoia a implantação sustentada de capital no mercado de logística farmacêutica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo da distribuição com controle de temperatura | -0.9% | Global, com impacto agudo em mercados emergentes com infraestrutura deficiente | Curto prazo (≤ 2 anos) |

| Normas de conformidade global complexas e divergentes | -0.6% | Global, com complexidade particular em operações transfronteiriças | Médio prazo (2 a 4 anos) |

| Escassez de materiais avançados de embalagem de mudança de fase | -0.4% | Global, com restrições de fornecimento afetando aplicações especializadas de cadeia de frio | Curto prazo (≤ 2 anos) |

| Gargalos na entrega de última milha de biológicos em mercados emergentes | -0.3% | Ásia-Pacífico, Oriente Médio e África, América Latina com limitações de infraestrutura | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo da Distribuição com Controle de Temperatura

As falhas na cadeia de frio custam aos fabricantes de medicamentos um estimado de USD 35 bilhões por ano, refletindo baixas contábeis, reembalagem e remessas de penalidade. Embalagens passivas com materiais de mudança de fase podem estender a proteção por até 96 horas, mas frequentemente duplicam as despesas por encomenda, pressionando os programas de mercados emergentes onde o financiamento é escasso. A necessidade de equipamentos de monitoramento redundantes e pessoal qualificado agrava os custos indiretos, limitando as margens de lucro para transportadoras menores no mercado de logística farmacêutica. A inovação em refrigerantes de baixo carbono e contêineres reutilizáveis visa reduzir o custo por remessa, mas a implantação ampla permanece limitada pelo desembolso inicial de capital.

Normas de Conformidade Global Complexas e Divergentes

A GDP da UE, a DSCSA dos EUA e um conjunto fragmentado de regras na Ásia-Pacífico obrigam os operadores a manter múltiplos formatos de etiquetas, documentos de validação e protocolos de intercâmbio de dados. Os desafios de interoperabilidade de serialização persistem, especialmente quando os projetos-piloto de blockchain operam ao lado de sistemas de código de barras linear, criando duplicações e risco de incompatibilidade de dados[2]"Atualização de BPF 2024/2025," Academia ECA, gmp-journal.com. A divisão de licenças provocada pelo Brexit e as novas regras de importação na América Latina sobrecarregam ainda mais os recursos, levando alguns agentes de cargas de médio porte a abandonar determinados corredores. Os esforços de harmonização avançam lentamente, mantendo os custos de conformidade elevados em todo o mercado de logística farmacêutica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: O Transporte Domina Enquanto os Serviços de Valor Agregado Aceleram

O transporte gerou 51,40% da receita de 2025, ilustrando que a movimentação física permanece a espinha dorsal do mercado de logística farmacêutica. O frete rodoviário captura fluxos regionais, particularmente na Europa e na América do Norte, enquanto o frete aéreo sustenta o reabastecimento de biológicos de longa distância com garantias de serviço no dia seguinte. As rotas marítimas ganham relevância à medida que os embarcadores buscam opções sustentáveis, aproveitando contêineres reefer em conformidade com a GDP para reduzir as emissões.

Os serviços de valor agregado, crescendo a um CAGR de 4,42%, incluem rotulagem, embalagem secundária, montagem de pedidos e consultoria de serialização que aliviam os fabricantes de tarefas não essenciais. A demanda cresce mais rapidamente na Ásia-Pacífico, onde os fabricantes contratados buscam parceiros de fonte única para lidar com a impressão regulatória em vários idiomas. À medida que as regras de integridade de dados se tornam mais rígidas, a rerotulagem certificada e os acondicionamentos à prova de adulteração se transformam de extras opcionais em pré-requisitos de aquisição, gerando margens incrementais em todo o mercado de logística farmacêutica.

Por Modo de Operação: A Expansão da Cadeia de Frio Redefine a Alocação de Ativos

Os fluxos sem cadeia de frio ainda compreendem 64,20% do volume processado em 2025, mas os volumes de cadeia de frio se expandem mais rapidamente à medida que biológicos, vacinas e injetáveis especiais proliferam. Corredores de cross-docking dedicados a 2 °C–8 °C integram telemetria em tempo real, permitindo intervenção proativa antes que ocorram desvios de temperatura. Centros de distribuição híbridos equipados com câmaras multizona otimizam a área construída, permitindo que os operadores alternem entre armazenagem a temperatura ambiente e refrigerada dentro do mesmo edifício para proteger o tamanho do mercado de logística farmacêutica.

Os serviços ultralow e criogênicos formam um microsegmento de alta margem. A aquisição da Frigo-Trans e da BPL pela UPS adiciona capacidade de nitrogênio líquido a granel e centros de comando 24 horas por dia, 7 dias por semana. As inovações em embalagens passivas — painéis de isolamento a vácuo, tijolos de materiais de mudança de fase e dewars carregados com nitrogênio — ampliam a cobertura de rotas em regiões onde contêineres ativos não estão disponíveis, aumentando a densidade de serviço e apoiando o crescimento mais amplo do mercado de logística farmacêutica.

Por Tipo de Produto: As Terapias Celulares e Gênicas Desencadeiam Demanda por Serviços Premium

Os medicamentos prescritos representaram 30,60% do valor de 2025 e continuam a aproveitar protocolos de distribuição maduros que equilibram custo e qualidade. No entanto, os lançamentos de medicina de precisão complicam o roteamento a temperatura ambiente, pois uma parcela crescente de itens prescritos requer manuseio refrigerado.

As terapias celulares e gênicas, com previsão de crescimento a um CAGR de 6,12%, exigem preservação criogênica, salvaguardas de cadeia de identidade e coleta sincronizada nas instalações de fabricação minutos após a liberação. Os fornecedores que incorporam salas de retenção validadas a −196 °C e dewars secos habilitados por GPS cobram tarifas premium, reforçando a diferenciação no mercado de logística farmacêutica. Os portfólios mais amplos de biológicos e biossimilares ampliam ainda mais a densidade das rotas de cadeia de frio, permitindo economias de escala no reabastecimento de gelo seco, no pooling de materiais de mudança de fase e na certificação de rotas validadas.

Análise Geográfica

A Europa manteve uma participação de receita de 31,70% em 2025, sustentada pela aplicação harmonizada da GDP, por densas redes rodoviárias e por grandes clusters de fabricação na Alemanha, na Suíça e na Irlanda. O investimento em corredores ferroviários-aéreos transfronteiriços apoia mudanças modais que reduzem as emissões sem comprometer os prazos de entrega. O tamanho do mercado de logística farmacêutica na Europa se beneficia de adições contínuas de capacidade, como o novo centro da Cold Chain Technologies nos Países Baixos, que aumenta a produção regional de materiais de mudança de fase e reduz o risco de trânsito.

A América do Norte permanece uma potência graças à maturidade da serialização impulsionada pela DSCSA e ao financiamento sustentado do setor público para a preparação para pandemias. A DHL alocou 50% de seu plano de EUR 2 bilhões (USD 2,08 bilhões) para instalações nos EUA e no Canadá, integrando armazéns movidos a energia solar e caminhões a GNL que reduzem as emissões enquanto preservam os padrões de serviço. Combinado com a expansão de USD 440 milhões da FedEx nos centros de distribuição de saúde, a região continua a redefinir as melhores práticas em torno da visibilidade de dados e da sustentabilidade.

Espera-se que a Ásia-Pacífico registre o crescimento mais rápido, a um CAGR de 5,02% de 2026 a 2031, impulsionada pelo aumento da produção na China e na Índia, pela ampliação da cobertura de seguros e pela proliferação de e-farmácias. Os governos incentivam as melhorias na cadeia de frio, como evidenciado pelos incentivos fiscais da Índia em 2025 para equipamentos de armazenagem em conformidade com a GDP. As transportadoras regionais implantam soluções ferroviárias-rodoviárias-marítimas-aéreas ao longo do corredor China-Europa, reduzindo custos e as emissões de trânsito. O Oriente Médio e a África ficam atrás em infraestrutura, mas os programas de localização do Conselho de Cooperação do Golfo estimulam investimentos em armazéns, assegurando a expansão futura do mercado de logística farmacêutica.

Panorama regulatório

A regulamentação da logística farmacêutica está se tornando mais rigorosa em relação à rastreabilidade de ponta a ponta, à conformidade com as GDP e à maior visibilidade sobre as origens da cadeia de suprimentos upstream. Nos Estados Unidos, os requisitos da DSCSA estão impulsionando o rastreamento serializado no nível da unidade e a interoperabilidade de dados eletrônicos entre parceiros comerciais, enquanto a atividade legislativa e regulatória de 2026 tem como alvo uma supervisão mais profunda da cadeia de suprimentos, incluindo mudanças propostas relacionadas ao registro de manufatura distribuída e expectativas de registro reforçadas para instalações estrangeiras de fabricação de APIs.

Na Europa, as Boas Práticas de Distribuição (GDP) continuam sendo o principal marco de conformidade para armazenamento, transporte e distribuição por atacado, com a EMA mantendo diretrizes operacionais para autorizações de distribuição por atacado e procedimentos de distribuição paralela, incluindo atualizações na documentação em formato da União (atualizada em 2024). Na Ásia, a China avançou na padronização da logística farmacêutica moderna por meio de diretrizes da NMPA que fortalecem os sistemas de gestão informatizados e os requisitos de rastreabilidade, reduzindo a variação provincial e elevando o padrão exigido para 3PLs e distribuidores que operam em várias regiões.

Análise da cadeia de valor

A cadeia de valor da logística farmacêutica vai desde o fornecimento de APIs e a fabricação de medicamentos até a embalagem primária e secundária, liberação e garantia de qualidade, e distribuição em múltiplos níveis por meio de distribuidores, farmácias hospitalares, farmácias de varejo e e-farmácias, e canais diretos ao paciente. Os provedores de logística operam em transporte (aéreo, rodoviário, marítimo e intermodal), armazenagem com controle de temperatura e serviços de valor agregado, como rotulagem, montagem de kits e suporte à serialização, com camadas de conformidade (GDP da UE, DSCSA dos EUA) cada vez mais incorporadas às operações diárias por meio de rotas validadas, registros digitais de custódia e gestão de exceções.

Os pontos de estrangulamento tendem a surgir onde a integridade da cadeia de frio se sobrepõe à documentação e à troca de dados, especialmente para produtos biológicos, vacinas e terapias celulares e genéticas que exigem controle estrito de temperatura e cadeia de identidade. As mudanças na rede em 2026 destacaram investimentos upstream e em corredores que remodelam os fluxos, incluindo o lançamento pela Maersk de um serviço ferroviário refrigerado semanal ligando a manufatura de Hyderabad a Nhava Sheva para exportação, e operadores de carga aérea construindo corredores com controle de temperatura certificados pela GDP entre portões europeus e hubs dos EUA. A logística contratada também é uma camada-chave de orquestração, apoiada pela extensão do contrato de longo prazo da CEVA Logistics com a GSK para operar um centro de distribuição farmacêutica dedicado na Polônia, o que reforça a tendência de terceirização de operações de CDs farmacêuticos específicos por local.

Cenário Competitivo

A consolidação acelera à medida que os ativos de controle de temperatura intensivos em capital elevam as barreiras à entrada. O compromisso de EUR 2 bilhões (USD 2,08 bilhões) da DHL até 2030 abrange novos centros GDP em Chicago, São Paulo e Cingapura, enquanto a aquisição da Andlauer Healthcare Group pela UPS por USD 1,6 bilhão amplia o alcance criogênico no Canadá. A FedEx responde com expansões que adicionam energia redundante e separação automatizada adaptada aos retornos de ensaios clínicos.

Especialistas de nicho como a Cryoport ancoram o segmento ultralow, combinando dewars validados com torres de controle 24 horas por dia, 7 dias por semana, frequentemente em parceria com integradores para a coleta na primeira milha. Startups de IoT como a Controlant fornecem rastreadores descartáveis que alimentam dados em tempo real em painéis de controle na nuvem, permitindo intervenções preditivas que reduzem o risco de desvios de temperatura. Os projetos-piloto de blockchain liderados pela TraceLink e pela IBM recebem endosso da FDA, posicionando plataformas em conformidade como diferenciais-chave nos próximos marcos da DSCSA.

A intensidade competitiva também aumenta entre os REITs de armazenagem fria — Lineage, Americold e Nichirei — à medida que adquirem instalações regionais para incorporar câmaras de grau farmacêutico em redes de alimentos mais amplas, aumentando a utilização e diversificando a receita. No geral, a diferenciação depende do alcance global, da capacidade validada de cadeia de frio e da visibilidade digital integrada que, coletivamente, fortalecem a fidelização de clientes e expandem o mercado de logística farmacêutica.

Líderes do Setor de Logística Farmacêutica

Deutsche Post DHL

Kuehne + Nagel

UPS

FedEx

Nippon Express

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade está centrada na digitalização orientada à conformidade e em serviços operacionais que ajudam fabricantes e distribuidores a executar a rastreabilidade no nível da unidade, mantendo a integridade da cadeia de frio intacta, especialmente onde os requisitos de serialização e interoperabilidade no estilo DSCSA aumentam o custo da não conformidade. As expansões de capacidade e capacidade instalada em 2026 refletem isso, incluindo o investimento da UPS de 48 milhões de dólares em 27 instalações de cross-dock de carga com controle de temperatura alinhadas aos padrões IATA CEIV Pharma, e o lançamento pela FedEx de uma organização dedicada de Ciências da Vida apoiada por Centros de Ciências da Vida globais e Certificação Corporativa CEIV Pharma para manuseio em solo.

Outro espaço em branco é a armazenagem com controle de temperatura e o cross-docking construídos especificamente perto de clusters de manufatura e interfaces aéreo-marítimas para reduzir o tempo de permanência e o risco de excursões térmicas, incluindo requisitos que vão do ambiente até o ultracongelado. As movimentações de instalações mostram onde os provedores estão posicionando seus ativos: a Movianto (Yusen Logistics) expandiu sua unidade em Aalst, Bélgica, aumentando a capacidade de paletes com controle de temperatura de 14.000 para 25.000 espaços, e a GEODIS inaugurou uma instalação farmacêutica e de saúde com controle de temperatura em Manchester, com posições adicionais de paletes para estoque e cross-docking. A atenção regulatória sobre a manufatura distribuída e a supervisão de APIs estrangeiros, incluindo a publicação pela FDA de uma proposta de regra em julho de 2026 para emendar os requisitos de registro de estabelecimentos, também sustenta a demanda por parceiros logísticos capazes de gerenciar modelos mais rigorosos de rastreabilidade de origem, documentação e distribuição multinó.

Desenvolvimentos recentes do setor

- Julho de 2026: A FedEx lançou uma organização dedicada de Ciências da Vida, apoiada por uma rede de Centros de Ciências da Vida globais e Certificação Corporativa CEIV Pharma para manuseio em solo. A medida formaliza um modelo operacional especializado para envios farmacêuticos e biotecnológicos que exigem SOPs mais rígidos, visibilidade e gestão de exceções em todas as rotas. Também posiciona a FedEx para combinar capacidades aéreas, terrestres e de soluções mais diretamente em torno das necessidades de distribuição clínica, biológica e sensível à temperatura.

- Agosto de 2025: A UPS Healthcare expandiu suas capacidades globais de cadeia de frio adicionando 20 instalações de cross-dock e estendendo certificações IATA CEIV Pharma a 18 localidades. Essa expansão da presença aumenta a capacidade de throughput para cargas sensíveis à temperatura e apoia o manuseio padronizado em diferentes geografias. Os nós certificados adicionais fortalecem as ofertas da UPS Healthcare para biofarmacêuticos, farmacêuticos especializados e rotas de reabastecimento críticas em tempo.

- Abril de 2024: A UPS concluiu a aquisição da Frigo-Trans e de sua empresa irmã BPL. O negócio adicionou capacidades de logística com controle de temperatura e capacidade especializada de manuseio na área de saúde na Europa, complementando as redes de distribuição e transporte da UPS Healthcare. Também ampliou a cobertura de serviços para fluxos farmacêuticos de alta complexidade que exigem armazenamento, transporte e monitoramento validados.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de logística farmacêutica é definido como os serviços de logística pagos que movem, armazenam e manuseiam produtos farmacêuticos e produtos de saúde relacionados ao longo da cadeia de suprimentos, incluindo fluxos com controle de temperatura e ambiente, e os processos de conformidade necessários para manter a integridade do produto.

Exclusões de escopo: excluímos o valor puro da fabricação de medicamentos e as margens puras de farmácias de varejo, e contabilizamos a receita dos serviços de logística, e não o valor dos medicamentos dentro do envio.

Visão geral da segmentação

- Por Tipo de Serviço

- Transporte

- Frete Rodoviário

- Frete Aéreo

- Frete Marítimo

- Frete Ferroviário

- Armazenagem e Estocagem

- Serviços de Valor Agregado e Outros

- Transporte

- Por Modo de Operação

- Logística de Cadeia de Frio

- Logística Sem Cadeia de Frio

- Por Tipo de Produto

- Medicamentos Prescritos

- Medicamentos OTC

- Biológicos e Biossimilares

- Vacinas e Hemoderivados

- Materiais para Ensaios Clínicos

- Terapias Celulares e Gênicas

- Dispositivos Médicos e Diagnósticos

- Medicina Veterinária

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Peru

- Chile

- Argentina

- Restante da América do Sul

- Ásia-Pacífico

- Índia

- China

- Japão

- Austrália

- Coreia do Sul

- Sudeste Asiático (Cingapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas)

- Restante da Ásia-Pacífico

- Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Itália

- BENELUX (Bélgica, Países Baixos e Luxemburgo)

- NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia)

- Restante da Europa

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Nigéria

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para construir a estrutura do modelo de mercado e ancorá-la a sinais observáveis de comércio e distribuição. Consultamos fontes públicas como diretrizes da OMS sobre boas práticas de distribuição, materiais da FDA dos EUA sobre a segurança da cadeia de suprimentos de medicamentos, diretrizes de GDP da EMA, o UN Comtrade para fluxos comerciais relacionados a produtos farmacêuticos, e estatísticas de saúde da OCDE para entender a direção da demanda por região.

Também revisamos relatórios anuais, apresentações a investidores e comunicados de imprensa de operadores de logística e cadeia de frio para mapear combinações de serviços e mecanismos típicos de preços. Quando necessário, usamos assinaturas pagas para dados financeiros e notícias de empresas, um banco de dados de envios de importação-exportação no nível de embarque para verificar a atividade das rotas, e bancos de dados de patentes para identificar tendências de intensidade de monitoramento e embalagem da cadeia de frio. As fontes listadas aqui são apenas ilustrativas, e referências públicas e pagas adicionais foram usadas para coletar, verificar e esclarecer pontos de dados específicos.

Entrevistas e pesquisas primárias

O trabalho primário se concentrou em validar o que as fontes documentais não podem mostrar claramente, como quanto do gasto está na cadeia de frio versus ambiente, com que rapidez o manuseio relacionado a biológicos está crescendo, e como os custos de conformidade com as GDP são repassados. Conversamos com uma combinação de provedores de logística, transportadoras especializadas, participantes de embalagem e monitoramento, e equipes de cadeia de suprimentos farmacêutica na Ásia-Pacífico, EMEA e Américas para testar premissas e alinhar as faixas finais de dimensionamento.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 27% | CXOs: 14% | Ásia-Pacífico: 40% |

| Nível médio: 59% | Líderes funcionais/de unidade: 39% | EMEA: 33% |

| Players menores: 14% | Gerentes: 47% | Américas: 27% |

Dimensionamento e previsão de mercado

O dimensionamento começa com a construção de um pool de demanda top-down que reconstrói a atividade de distribuição farmacêutica por região usando a intensidade comercial, a presença de manufatura e a direção do consumo de saúde, que são então traduzidas em gastos endereçáveis de logística. A partir daí, corroboramos os totais com verificações bottom-up seletivas, como amostragem de preços típicos de armazenagem e transporte, revisão das presenças de capacidade, e uso das divulgações de receita dos provedores para confirmar a ordem de magnitude.

As entradas que moldaram o modelo incluem a penetração da cadeia de frio por combinação de produtos (especialmente vacinas e biológicos), os prêmios médios de manuseio com controle de temperatura, a divisão modal aéreo versus marítimo para rotas sensíveis ao tempo, os padrões de throughput de armazém e tempo de permanência de armazenagem, e a intensidade de embalagem e monitoramento impulsionada pela conformidade. As previsões são produzidas usando análise de cenários, em que os caminhos de crescimento estão vinculados à participação de biológicos, à adoção de terapias especializadas, ao crescimento de envios transfronteiriços e à normalização esperada dos custos de frete e energia. Os resultados são então ajustados usando o que os entrevistados observam em volumes contratados e mudanças de nível de serviço. Quando faltavam sinais bottom-up para mercados menores, preenchemos as lacunas usando índices proxy de rotas comerciais semelhantes, e depois reverificamos o gasto implícito por envio em relação ao feedback de especialistas.

Validação de dados e ciclo de atualização

A validação é feita em camadas para que o viés de fonte única seja reduzido antes da aprovação final. Verificamos os resultados do modelo em relação a sinais independentes, como valores de comércio farmacêutico, indicadores de carga aérea para fluxos sensíveis ao tempo e à temperatura, e adições de capacidade anunciadas em armazenagem refrigerada e transporte especializado.

Os valores discrepantes são sinalizados, investigados e corrigidos após revisão das premissas subjacentes dos direcionadores, e um contato de acompanhamento é acionado quando uma variável-chave se move de forma acentuada ou uma região quebra seu padrão histórico. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos relevantes, e uma revisão final antes da entrega é concluída para que os clientes recebam a visão mais atual disponível.

Dimensionamento do mercado global de logística farmacêutica da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para a logística farmacêutica costumam parecer muito distantes entre si, porque cada publicador traça a linha em torno de diferentes pools de receita de serviços e necessidades de manuseio de produtos, e depois aplica seu próprio período de tempo e tratamento de moeda. Na prática, a dispersão geralmente vem do que é contabilizado como serviços de logística versus o que é contabilizado como o valor dos bens que se movem pela cadeia.

A principal diferença vem de saber se a estimativa captura toda a pilha de serviços de logística terceirizados em fluxos com controle de temperatura e ambiente, e a forma como a Mordor Intelligence contabiliza transporte, armazenagem e estocagem, e serviços de valor agregado, evitando adicionar o valor dos medicamentos dentro do envio. As diferenças também aparecem quando um modelo se apoia fortemente nas receitas dos provedores enquanto outro se apoia nos valores do comércio farmacêutico, ou quando premissas de inflação para frete, embalagem e monitoramento são mantidas sem reverificação em relação a contratos recentes.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 560,81 bilhões de dólares (2025) | |

| Consultoria Global A | 80,56 bilhões de dólares (2025) | Este valor parece se concentrar em uma definição mais restrita de gastos com logística e pode excluir partes da armazenagem, serviços de valor agregado ou manuseio mais amplo de produtos de saúde, o que comprime o total em comparação com uma visão completa da pilha de serviços. |

| Publicação Setorial B | 138,71 bilhões de dólares (2025) | Essa abordagem inclui receitas selecionadas de logística farmacêutica e pode tratar os bens agrupados dentro da oferta de serviço de forma diferente, e o caminho de crescimento pode ser influenciado por premissas de taxas de curto prazo que elevam o número do ano mais próximo. |

Analisando a tabela, a maior parte da variação é explicada pelas escolhas de escopo e pela forma como a receita de serviços é separada do valor do produto. Ao manter as entradas vinculadas à atividade observável de envios, à combinação de serviços e aos mecanismos de preços validados, o número final permanece rastreável a variáveis claras que podem ser verificadas e repetidas ao longo do tempo.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de logística farmacêutica em 2026?

O tamanho do mercado de logística farmacêutica é de USD 591,48 bilhões em 2026 e tem previsão de crescer a um CAGR de 5,47% até 2031.

Qual segmento de serviço gera mais receita?

Os serviços de transporte respondem por 51,40% da receita de 2025, refletindo o requisito central do setor para a movimentação global de produtos.

Por que a capacidade de cadeia de frio está se expandindo tão rapidamente?

Biológicos, vacinas e terapias celulares e gênicas exigem temperaturas de 2 °C a −196 °C, levando as transportadoras a adicionar armazenagem criogênica, monitoramento por IoT e centros certificados pela GDP que impulsionam um CAGR de 5,57% nos serviços de cadeia de frio.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico lidera em crescimento a um CAGR de 5,02% até 2031, apoiada pela expansão da fabricação de medicamentos na China e na Índia e pelo maior acesso à saúde.

Qual é o principal desafio para a conformidade global de logística farmacêutica?

Regulamentações divergentes — GDP da UE, DSCSA dos EUA e regras variadas na Ásia-Pacífico — obrigam os operadores a manter múltiplos padrões de rastreamento e documentos de validação, elevando os custos e a complexidade.

Página atualizada pela última vez em: