Tamanho e Participação do Mercado de Logística de Saúde da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

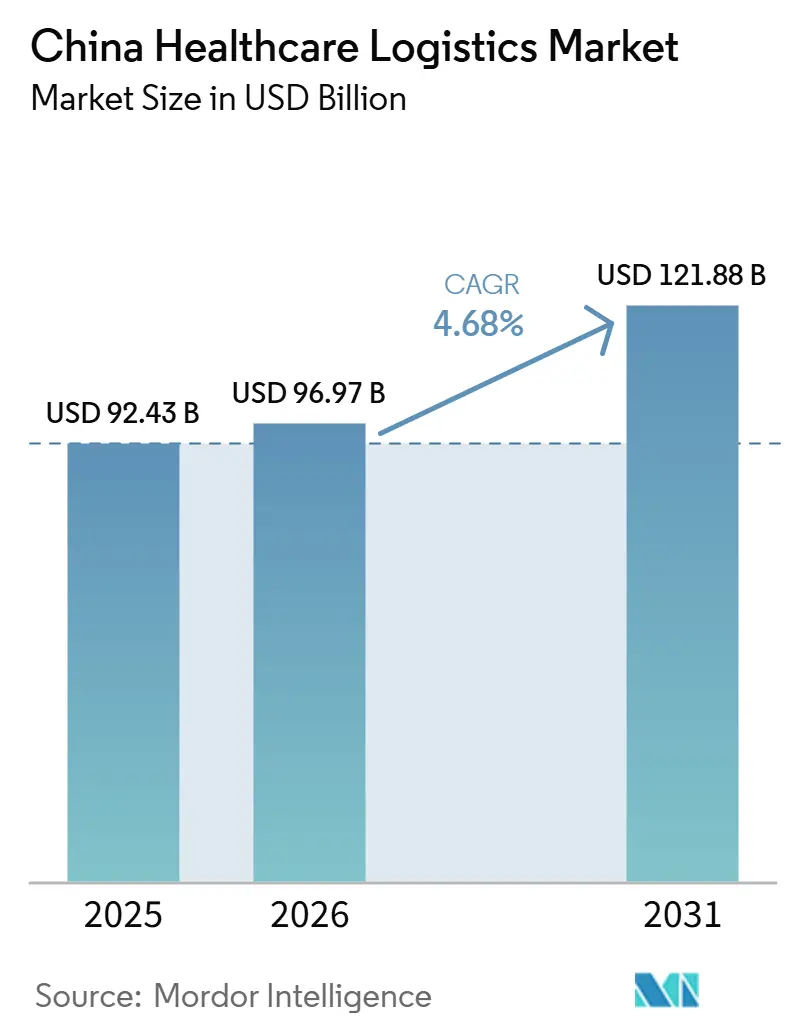

| Tamanho do mercado no ano base (2025) | 92.43 Bilhões de dólares |

| Tamanho do Mercado (2026) | 96.97 Bilhões de dólares |

| Tamanho do Mercado (2031) | 121.88 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.68% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística de Saúde da China por Mordor Intelligence

Espera-se que o tamanho do mercado de logística de saúde da China aumente de 92,43 bilhões de USD em 2025 para 96,97 bilhões de USD em 2026, e atinja 121,88 bilhões de USD até 2031, crescendo a um CAGR de 4,68% de 2026 a 2031.

A expansão apoiada por políticas públicas de instalações de cadeia de frio farmacêutica nos níveis de condado e município está sustentando uma base de distribuição mais ampla para o mercado de logística de saúde da China, especialmente para produtos que exigem condições de manuseio validadas. A mudança da dispensação hospitalar para canais de farmácia varejista credenciada está aumentando os pontos de entrega e elevando a necessidade de cumprimento confiável da última milha em todo o mercado de logística de saúde da China. A rastreabilidade digital também está se tornando um requisito operacional básico, à medida que dados de temperatura em tempo real, registros auditáveis e sistemas de gestão informatizados passam de ferramentas opcionais para necessidades padrão de conformidade no mercado de logística de saúde da China. O posicionamento competitivo é cada vez mais moldado por quem consegue combinar ativos qualificados de cadeia de frio, capacidades de serviço voltadas ao paciente e redes multimodais escaláveis, deixando a maior oportunidade em serviços de maior complexidade, em vez de apenas na distribuição básica a granel.

Principais Conclusões do Relatório

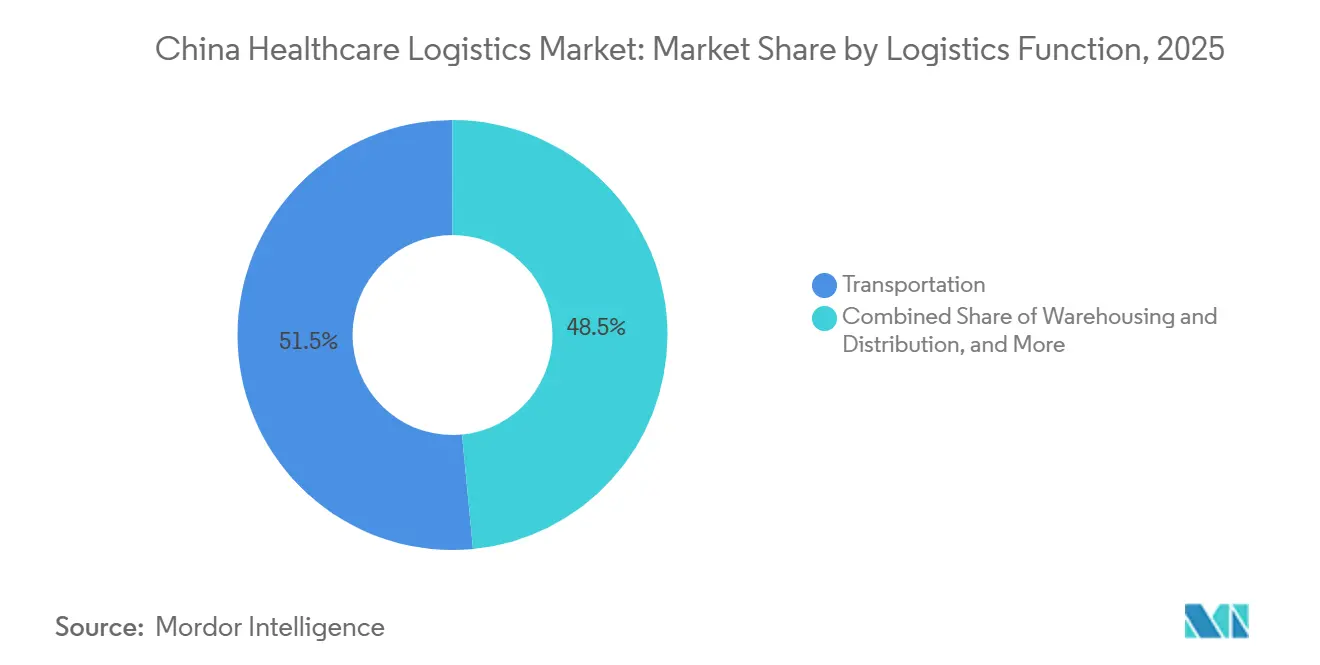

- Por função logística, o transporte representou 51,52% da participação do mercado de logística de saúde da China em 2025, enquanto os serviços de valor agregado e outros devem crescer a um CAGR de 6,44% até 2031.

- Por tipo de temperatura, a logística não controlada por temperatura representou 78,53% do tamanho do mercado de logística de saúde da China em 2025, enquanto a logística controlada por temperatura deve se expandir a um CAGR de 6,58% até 2031.

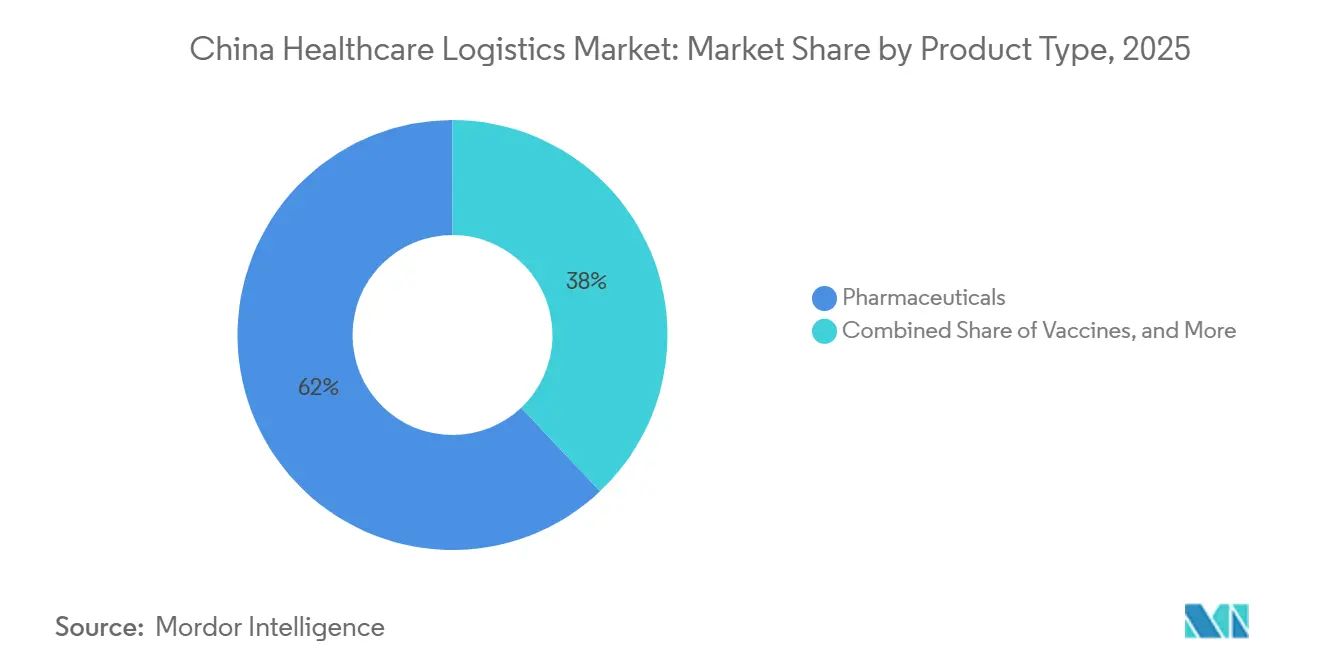

- Por tipo de produto, os produtos farmacêuticos representaram 62,04% do tamanho do mercado de logística de saúde da China, enquanto as terapias celulares e gênicas devem crescer a um CAGR de 10,74% até 2031.

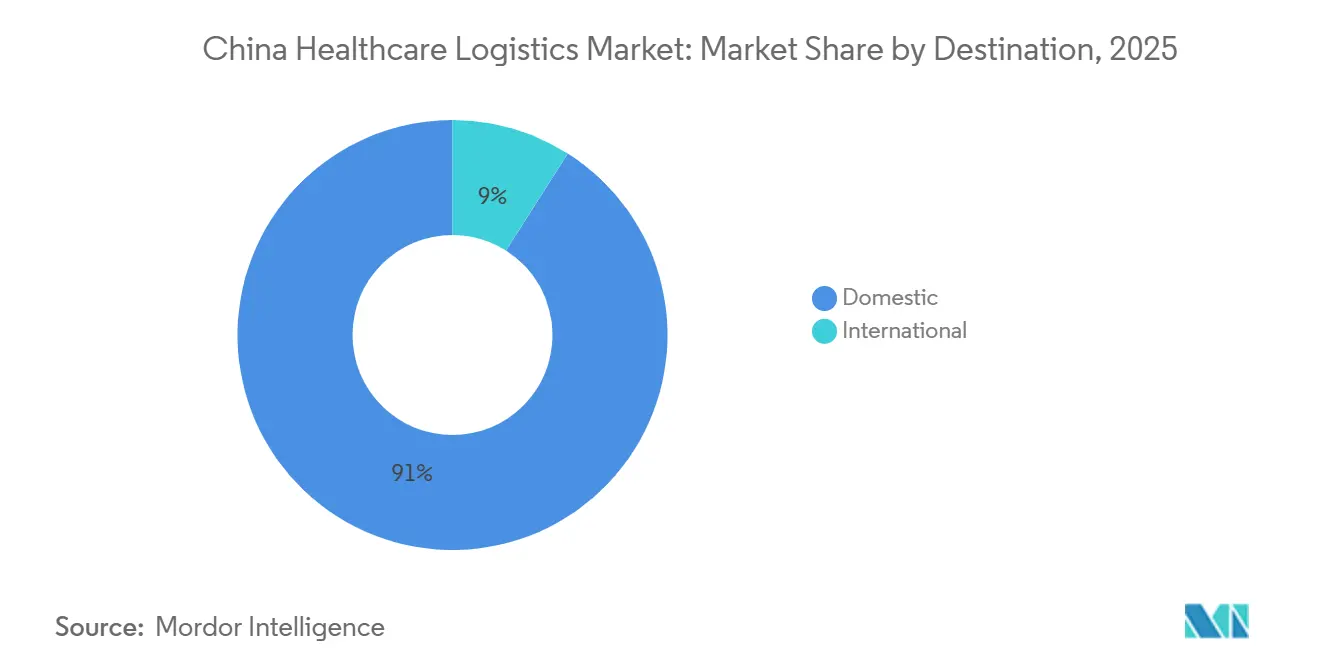

- Por destino, a logística doméstica representou 91,00% da participação do mercado de logística de saúde da China em 2025, enquanto a logística internacional deve crescer a um CAGR de 5,74% até 2031.

- Por usuário final, as empresas farmacêuticas detinham 42,49% da participação do mercado de logística de saúde da China em 2025, enquanto os fabricantes biofarmacêuticos devem crescer a um CAGR de 7,32% até 2031.

- Por geografia, o Leste da China representou 32,11% do tamanho do mercado de logística de saúde da China em 2025, enquanto o Sudoeste da China deve se expandir a um CAGR de 5,98% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Logística de Saúde da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão das Redes de Distribuição de Biofármacos e Vacinas | +1.20% | Nacional, concentrada no Leste e Sul da China | Médio prazo (2 a 4 anos) |

| Mudança para o Consumo de Medicamentos Fora do Ambiente Hospitalar | +0.90% | Nacional, ganhos iniciais no Leste e Sul | Curto prazo (≤ 2 anos) |

| Rápida Digitalização do Monitoramento de Temperatura e Rastreabilidade | +0.60% | Nacional, com relevância transfronteiriça na APAC | Curto prazo (≤ 2 anos) |

| Expansão da Capacidade Multimodal em Rotas Troncais e de Última Milha | +0.50% | Nacional, especialmente nos corredores do Sudoeste e Noroeste | Médio prazo (2 a 4 anos) |

| Crescimento na Logística de Ensaios Clínicos e Terapias Especializadas | +0.50% | Leste e Sul da China | Longo prazo (≥ 4 anos) |

| Demanda Crescente por Manuseio em Temperatura Ultrabaixa e Congelamento Profundo | +0.40% | Nacional, com maiores lacunas no Centro e Noroeste da China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão das Redes de Distribuição de Biofármacos e Vacinas

Órgãos do setor e de políticas públicas estão direcionando recursos para a expansão da cadeia de frio farmacêutica além dos grandes centros urbanos, o que está ampliando a base de serviços endereçável do mercado de logística de saúde da China. A implantação nos níveis de condado e município é importante porque os fluxos de vacinas e os volumes de medicamentos sensíveis à temperatura precisam de armazenamento e transporte qualificados em cada ponto de transferência. O mesmo padrão sustenta uma demanda mais forte por modelos de distribuição capazes de lidar com produtos mais sensíveis e com necessidades de documentação mais rigorosas. À medida que mais terapias inovadoras chegam aos pacientes por meio de cadeias de suprimentos estruturadas, a demanda por logística torna-se mais duradoura do que episódica. Isso está elevando o valor dos operadores que conseguem combinar capacidade de cadeia de frio, prontidão para auditorias e ampla cobertura geográfica no mercado de logística de saúde da China[1]"Interpretação da Norma Nacional, Requisitos para a Gestão de Rastreabilidade da Logística de Cadeia de Frio Farmacêutica (GB/T 46204-2025)," Federação Chinesa de Logística e Compras, chinawuliu.com.cn .

Mudança para o Consumo de Medicamentos Fora do Ambiente Hospitalar

A reforma das farmácias varejistas está mudando o local de dispensação de medicamentos prescritos, e isso está remodelando a economia de entrega no mercado de logística de saúde da China. A distribuição orientada para hospitais geralmente concentra o volume em menos paradas, enquanto o cumprimento voltado ao varejo e ao paciente distribui o mesmo volume por muito mais pontos de entrega. Essa mudança aumenta a necessidade de planejamento de rotas, remessas menores em cadeia de frio e melhor comprovação de entrega. Também favorece os prestadores de logística que conseguem vincular o transporte ao suporte ao paciente, ao acesso a medicamentos e à coordenação de acompanhamento. O resultado é um mix de serviços mais amplo no mercado de logística de saúde da China, com mais valor migrando para o cumprimento voltado ao consumidor, em vez de apenas para a distribuição institucional.

Rápida Digitalização do Monitoramento de Temperatura e Rastreabilidade

A rastreabilidade digital está se tornando uma camada operacional central, e não um complemento premium, no mercado de logística de saúde da China. O atual arcabouço regulatório exige sistemas informatizados independentes e uma captura de dados mais robusta em todas as atividades de logística farmacêutica. A norma nacional de rastreabilidade também eleva as expectativas de registros consistentes em toda a cadeia de frio. Isso torna a detecção de temperatura, o registro de eventos e o rastreamento de exceções necessários para a conformidade diária e para a retenção de clientes. Com o tempo, os primeiros adotantes digitais tendem a manter uma vantagem de custo e execução à medida que o patamar de conformidade se eleva em todo o mercado de logística de saúde da China.

Expansão da Capacidade Multimodal em Rotas Troncais e de Última Milha

A expansão multimodal está ampliando o alcance físico do mercado de logística de saúde da China em rotas de longa distância e sensíveis ao tempo. Além disso, os veículos de cadeia de frio estão crescendo mais rapidamente do que a frota farmacêutica mais ampla, o que sugere uma mudança constante em direção a uma capacidade de transporte mais controlada. Os corredores ferroviários também estão se tornando mais relevantes para a carga farmacêutica transfronteiriça, onde o tempo de trânsito importa, mas o transporte aéreo nem sempre é economicamente viável[2]GMP Compliance Academy, "NMPA da China, Opiniões Orientadoras e Perguntas e Respostas sobre a Padronização da Logística Farmacêutica Moderna," GMP Compliance Academy, gmp-compliance.org. No lado rodoviário, novos nós de distribuição automatizados estão reduzindo os tempos de acesso à Ásia Central e ao corredor interiorano ocidental. Isso oferece às empresas farmacêuticas mais flexibilidade para ampliar a cobertura de serviços sem precisar corresponder a cada novo corredor com ativos próprios, o que sustenta um uso mais amplo da rede no mercado de logística de saúde da China.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão das Compras Centralizadas sobre as Margens de Logística | -0.80% | Nacional, pronunciada no Leste e Norte da China | Curto prazo (≤ 2 anos) |

| Alto Custo de Conformidade para a Integridade de Temperatura de Ponta a Ponta | -0.50% | Nacional, desproporcional para operadores menores | Longo prazo (≥ 4 anos) |

| Lacunas Regionais nos Padrões de Validação da Cadeia de Frio | -0.40% | Centro, Sudoeste, Noroeste e Nordeste da China | Médio prazo (2 a 4 anos) |

| Qualidade de Serviço Fragmentada nas Cidades de Menor Porte | -0.30% | Cidades de nível 3 a 5, especialmente no interior da China | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão das Compras Centralizadas sobre as Margens de Logística

As compras centralizadas de medicamentos estão pressionando os modelos de receita estreitamente vinculados ao valor do produto no mercado de logística de saúde da China. Além disso, a reforma das compras pode aumentar a concentração entre os principais fornecedores, deixando os participantes menores mais expostos. Isso importa para a logística porque os compromissos de volume podem aumentar mesmo enquanto a margem de precificação se estreita. Os operadores com um mix de serviços restrito são mais vulneráveis quando grandes volumes contratuais são acompanhados de baixa tolerância a margens. Isso cria uma divisão no mercado de logística de saúde da China entre distribuidores a granel que dependem de escala e prestadores que conseguem obter mais com manuseio especializado ou serviços agrupados.

Alto Custo de Conformidade para a Integridade de Temperatura de Ponta a Ponta

Os custos de conformidade estão aumentando porque câmaras frias qualificadas, veículos, sistemas de monitoramento e registros auditáveis exigem investimento contínuo. O ônus é desigual em todo o mercado de logística de saúde da China porque os grandes operadores nacionais podem distribuir esses custos por uma base de receita mais ampla. Os prestadores menores e regionais enfrentam uma escolha mais difícil entre gastos elevados e uma oferta de serviços mais restrita. A norma nacional de rastreabilidade acrescenta mais uma camada de disciplina de registro às operações de cadeia de frio. Com o tempo, isso eleva as barreiras de entrada e sustenta maiores vantagens de escala para os operadores totalmente qualificados no mercado de logística de saúde da China.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Função Logística: O Transporte Lidera em Escala Enquanto os Serviços de Valor Agregado Melhoram a Qualidade da Receita

O transporte detinha 51,52% da participação do mercado de logística de saúde da China em 2025, o que confirma que a movimentação nacional de produtos continua sendo a camada de serviço central. O segmento se beneficia da extensa rede de distribuição farmacêutica da China e da necessidade de conectar centros de fabricação a hospitais, farmácias e clínicas em longas distâncias. Os veículos de cadeia de frio também se expandiram mais rapidamente do que a frota farmacêutica mais ampla em 2025, o que mostra para onde o investimento em transporte está sendo direcionado. Essa tendência mantém o transporte no centro do setor de logística de saúde da China, mesmo com o aumento da complexidade dos serviços.

Os serviços de valor agregado e outros devem crescer a um CAGR de 6,44% até 2031, tornando-os a função logística de expansão mais rápida. Esses serviços incluem fluxos de trabalho de maior envolvimento, como cumprimento coordenado, suporte à conformidade e atividades de processamento que estão acima do transporte básico. A implantação de automação da JD Logistics em Pequim mostra como os prestadores estão aumentando o rendimento e atendendo a mais farmácias varejistas a jusante sem corresponder ao crescimento do volume com o mesmo nível de espaço adicional no piso. Como resultado, o mercado de logística de saúde da China está gradualmente deslocando mais valor para camadas de serviço que melhoram a velocidade, a visibilidade e a conformidade, em vez de apenas a movimentação.

Por Tipo de Temperatura: O Volume Ambiente é Maior Enquanto a Logística Controlada Molda o Mix Futuro

A logística não controlada por temperatura detinha 78,53% do tamanho do mercado de logística de saúde da China em 2025, refletindo o grande volume de produtos farmacêuticos, dispositivos e suprimentos de saúde em temperatura ambiente que circulam pela rede. Esse domínio de volume mantém o manuseio em temperatura ambiente importante para a escala no mercado de logística de saúde da China. A norma de rastreabilidade elevou as expectativas de documentação para remessas em cadeia de frio em todas as atividades de armazenamento e transporte. A diferença mostra que o valor está migrando para remessas que precisam de controle térmico mais rigoroso e melhor rastreabilidade.

A logística controlada por temperatura, no entanto, deve crescer a um CAGR de 6,58% até 2031, e essa parte do tamanho do mercado de logística de saúde da China está se expandindo mais rapidamente do que a média geral. A direção regulatória atual também está pressionando os operadores a manter melhores sistemas, equipamentos qualificados e registros mais limpos em toda a logística controlada. Isso favorece os prestadores que conseguem gerenciar múltiplas faixas de temperatura dentro de uma única rede, em vez de depender de transferências separadas e especializadas. À medida que mais terapias sensíveis circulam pelo sistema, a logística controlada deve assumir um papel estratégico maior no setor de logística de saúde da China.

Por Tipo de Produto: Os Produtos Farmacêuticos Fornecem a Base, Enquanto as Terapias Celulares e Gênicas Elevam a Complexidade

Os produtos farmacêuticos representaram 62,04% da participação do mercado de logística de saúde da China em 2025, mantendo-os como a principal âncora de volume em todo o mercado. O segmento inclui o amplo fluxo de medicamentos prescritos, medicamentos especializados e produtos de venda livre que precisam de distribuição nacional confiável. A reforma do varejo e os caminhos mais amplos de acesso dos pacientes também estão apoiando um maior cumprimento vinculado a farmácias de produtos farmacêuticos. Essa combinação mantém os produtos farmacêuticos centrais para a utilização diária da rede.

As terapias celulares e gênicas devem crescer a um CAGR de 10,74% até 2031, tornando-as o segmento de produto de crescimento mais rápido. Esse segmento depende de uma cadeia de custódia mais robusta, maior disciplina de manuseio e coordenação mais estreita entre prestadores de logística, fabricantes e locais de atendimento. O crescimento dos programas de suporte a medicamentos inovadores também ressalta por que os fluxos de produtos de maior complexidade estão se tornando cada vez mais importantes no mercado de logística de saúde da China. Como resultado, o mix de produtos não está apenas mudando os padrões de volume, mas também elevando o patamar de serviço necessário para competir no mercado de logística de saúde da China.

Por Destino: A Demanda Doméstica Domina Enquanto as Rotas Internacionais Adicionam Crescimento Mais Rápido

A logística doméstica capturou 91,00% do tamanho do mercado de logística de saúde da China em 2025, ressaltando a forte dependência do mercado em relação à demanda farmacêutica interna. Essa concentração reflete a escala dos fluxos de hospitais, farmácias e fabricantes que precisam ser atendidos dentro do país todos os dias. Isso também significa que o design da rede ainda é impulsionado principalmente pelas necessidades domésticas de reabastecimento, conformidade e serviço de cadeia de frio. A grande base doméstica mantém a densidade de rotas nacionais e a redistribuição interiorana críticas para a economia de serviços.

A logística internacional deve crescer a um CAGR de 5,74% até 2031, e essa parte do tamanho do mercado de logística de saúde da China está ganhando suporte do desenvolvimento de corredores voltados à exportação e de zonas francas. O centro de distribuição da CEVA em Alashankou é um exemplo de infraestrutura que melhora o acesso à Ásia Central e também apoia os fluxos de carga trans-eurasiana. O trabalho da Kerry Logistics na Grande Área da Baía com a Teva também mostra como a coordenação farmacêutica transfronteiriça e regional está se tornando mais estruturada. Essas rotas permanecem menores do que os volumes domésticos, mas oferecem crescimento mais rápido e um mix de serviços mais especializado para o mercado de logística de saúde da China.

Por Usuário Final: As Empresas Farmacêuticas Detêm a Maior Base Enquanto os Usuários Biofarmacêuticos Precisam de Suporte Mais Especializado

As empresas farmacêuticas detinham 42,49% da participação do mercado de logística de saúde da China em 2025, tornando-as o maior grupo de usuários finais atendido pelo mercado. Sua demanda está vinculada à ampla distribuição de medicamentos acabados para canais hospitalares, atacadistas, farmácias e clínicas. Esse grupo de usuários ainda sustenta a maior base de remessas e os ciclos de reabastecimento mais regulares. Seu modelo de serviço é mais maduro e geralmente mais orientado ao volume do que a logística de terapias especializadas.

Os fabricantes biofarmacêuticos devem crescer a um CAGR de 7,32% até 2031, e esse segmento do mercado de logística de saúde da China está crescendo em meio a requisitos de serviço mais exigentes. Esses clientes precisam de suporte mais robusto de cadeia de frio, registros mais claros e melhor coordenação entre as atividades de logística e os fluxos de trabalho de acesso dos pacientes. É por isso que os prestadores com capacidade de serviço integrada estão se tornando mais relevantes para esse grupo de usuários finais. O mix de usuários finais, portanto, aponta para uma demanda a granel constante de um lado e um crescimento mais rápido de serviços premium do outro, dentro do mercado de logística de saúde da China.

Análise Geográfica

O Leste da China detinha 32,11% da participação regional em 2025, tornando-o o maior bloco geográfico no mercado de logística de saúde da China. A região se beneficia de uma densa fabricação farmacêutica, forte acesso a portos e uma infraestrutura de cadeia de frio bem desenvolvida. Seu mix de logística em zonas francas, grandes sistemas hospitalares e práticas avançadas de conformidade a mantém no centro da atividade de distribuição premium. Essa concentração confere ao Leste da China uma vantagem de escala duradoura no mercado de logística de saúde da China.

O Sul da China permanece o outro grande polo costeiro porque a fabricação em Guangdong e a capacidade da cadeia de suprimentos vinculada a Hong Kong sustentam os fluxos farmacêuticos domésticos e transfronteiriços. O Norte da China importa para a demanda de compras e cuidados terciários, embora sua densidade de fabricação não seja tão forte quanto a dos principais clusters de produção costeiros. O Nordeste da China ainda possui uma infraestrutura de logística estabelecida, mas seu crescimento é mais lento do que o das principais regiões costeiras. O Centro da China desempenha um papel importante na redistribuição porque sua localização interiorana o torna útil para equilibrar redes em vários corredores principais. Esses padrões mantêm o mercado de logística de saúde da China centrado na liderança costeira, com polos interioranos apoiando o alcance nacional.

O Sudoeste da China deve crescer a um CAGR de 5,98% até 2031, e essa geografia é a parte de crescimento mais rápido do tamanho do mercado de logística de saúde da China. Fontes do setor apontam para a expansão contínua da cadeia de frio nos ambientes de condado e município do oeste, o que apoia um melhor acesso a vacinas e medicamentos sensíveis à temperatura. O Noroeste da China ainda enfrenta o maior desafio de infraestrutura porque as longas distâncias e a menor densidade tornam o serviço qualificado mais difícil de escalar. Novos ativos de corredor, como o centro de distribuição de Alashankou, melhoram o caso de investimento ao vincular a demanda doméstica ocidental às oportunidades de carga trans-eurasiana. Isso deve gradualmente reduzir, mas não eliminar completamente, a lacuna regional dentro do mercado de logística de saúde da China[3] "Um Estudo sobre a Disponibilidade das Compras Centralizadas Nacionais de Medicamentos em Regiões com Diferentes Níveis de Desenvolvimento Econômico, Uma Investigação e Análise de 31 Regiões Administrativas de Nível Provincial na China," Frontiers in Pharmacology, frontiersin.org.

Cenário Competitivo

O mercado de logística de saúde da China é moderadamente concentrado no topo e fragmentado no campo mais amplo. A Sinopharm Logistics permanece uma grande âncora doméstica devido à sua escala, experiência em distribuição farmacêutica e profundos vínculos institucionais nas cadeias de suprimentos de saúde. A Jointown Pharmaceutical Group Logistics também está bem posicionada na distribuição farmacêutica doméstica, o que mantém os incumbentes nacionais importantes no fluxo básico da logística de medicamentos. Os grandes players domésticos se beneficiam de sua capacidade de atender aos requisitos de conformidade, rede e execução vinculada a compras em escala. Isso deixa os operadores menores em desvantagem quando os clientes desejam tanto alcance quanto qualidade validada.

Os operadores internacionais e híbridos são mais fortes onde a complexidade do serviço é alta e a coordenação transfronteiriça é mais importante. A Kerry Logistics fortaleceu essa posição por meio de seu acordo exclusivo de 4PL com a Teva na Grande Área da Baía. A CEVA Logistics acrescentou outro movimento estratégico ao inaugurar seu centro de distribuição automatizado de Alashankou em maio de 2026. O DHL Group e a JD.com também se moveram para aprofundar a cooperação logística de ponta a ponta para fluxos entre a China e a Europa em fevereiro de 2026.

A vantagem competitiva está cada vez mais vinculada à qualificação da cadeia de frio, ao design da rede e ao controle digital, em vez de apenas à contagem de armazéns ou ao volume de transporte. Os prestadores com melhor posicionamento são aqueles que conseguem conectar sistemas de conformidade com o cumprimento voltado ao paciente e o serviço transfronteiriço quando necessário. É por isso que nichos de alta complexidade, como cadeia de frio avançada, terapias especializadas e suporte integrado a farmácias, permanecem as principais áreas de espaço em branco. A direção regulatória atual também atua como um mecanismo de triagem porque os operadores com subinvestimento podem achar mais difícil manter relevância à medida que os padrões se tornam mais rigorosos[4]Escritório de Informações do Conselho de Estado da China, "Município Interiorano da China Emerge como Polo Global de Logística," Escritório de Informações do Conselho de Estado da China, scio.gov.cn.

Líderes do Setor de Logística de Saúde da China

Sinopharm Logistics Co., Ltd.

Shanghai Pharmaceuticals Logistics

JD Logistics Co., Ltd.

SF Express (KEX-SF)

Sinotrans Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A CEVA Logistics inaugurou um centro de distribuição automatizado de 4.300 m² na Zona de Livre Comércio de Alashankou (fronteira China-Cazaquistão), reduzindo o trânsito farmacêutico e de carga da China para a Ásia Central de 20 dias para 9 a 11 dias e fortalecendo seu corredor trans-eurasiano com tecnologia RFID, tecnologia de medição por inteligência artificial e empilhadeiras autônomas elétricas. A Lenovo é cliente âncora da nova instalação.

- Maio de 2026: A JD Logistics implantou seu sistema de automação de mercadorias para pessoas LangzuTech nas operações de armazém farmacêutico na região de Pequim, aumentando a capacidade de processamento em aproximadamente 600% sem expandir a área do armazém e atendendo agora a centenas de farmácias varejistas a jusante a partir de uma única instalação.

- Março de 2026: A NMPA da China publicou as "Opiniões Orientadoras sobre a Padronização da Logística Farmacêutica Moderna" juntamente com um documento oficial de perguntas e respostas, estabelecendo a primeira linha de base unificada nacional para a logística farmacêutica atacadista e de terceiros, abordando diretamente a fragmentação dos padrões provinciais e exigindo o envio de dados de temperatura em tempo real para as plataformas nacionais de rastreabilidade.

- Fevereiro de 2026: O DHL Group e a JD.com assinaram um Memorando de Entendimento para fornecer logística de ponta a ponta para marcas alemãs que entram na China e produtos chineses que acessam o varejo europeu por meio da plataforma Joybuy da JD.com, com a JD Logistics e a DHL colaborando em desembaraço aduaneiro, armazenagem e entrega de última milha sob um regime preferencial de imposto de importação para o comércio eletrônico.

Escopo do Relatório do Mercado de Logística de Saúde da China

| Transporte | Rodoviário |

| Aéreo | |

| Marítimo e Hidrovias Interiores | |

| Ferroviário | |

| Armazenagem e Distribuição | |

| Serviços de Valor Agregado e Outros |

| Temperatura Controlada | Refrigerado (0-5 °C) |

| Congelado (-18-0 °C) | |

| Ambiente | |

| Congelamento Profundo / Temperatura Ultrabaixa (abaixo de -20 °C) | |

| Não Controlado por Temperatura |

| Produtos Farmacêuticos | Medicamentos Prescritos e Especializados |

| Medicamentos de Venda Livre | |

| Biofármacos (Biológicos e Biossimilares) | |

| Vacinas | |

| Materiais para Ensaios Clínicos | |

| Terapias Celulares e Gênicas | |

| Dispositivos Médicos | |

| Medicamentos Veterinários | |

| Sangue, Plasma e Componentes Sanguíneos | |

| Produtos de Diagnóstico e Laboratório | |

| Órgãos e Tecidos Humanos | |

| Outros |

| Doméstico |

| Internacional |

| Fabricantes Farmacêuticos |

| Fabricantes Biofarmacêuticos |

| Hospitais e Clínicas |

| Hospitais e Farmácias Varejistas |

| Distribuidores e Atacadistas de Saúde |

| Outros |

| Norte |

| Nordeste |

| Leste |

| Centro |

| Sul |

| Sudoeste |

| Noroeste |

| Por Função Logística | Transporte | Rodoviário |

| Aéreo | ||

| Marítimo e Hidrovias Interiores | ||

| Ferroviário | ||

| Armazenagem e Distribuição | ||

| Serviços de Valor Agregado e Outros | ||

| Por Tipo de Temperatura | Temperatura Controlada | Refrigerado (0-5 °C) |

| Congelado (-18-0 °C) | ||

| Ambiente | ||

| Congelamento Profundo / Temperatura Ultrabaixa (abaixo de -20 °C) | ||

| Não Controlado por Temperatura | ||

| Por Tipo de Produto | Produtos Farmacêuticos | Medicamentos Prescritos e Especializados |

| Medicamentos de Venda Livre | ||

| Biofármacos (Biológicos e Biossimilares) | ||

| Vacinas | ||

| Materiais para Ensaios Clínicos | ||

| Terapias Celulares e Gênicas | ||

| Dispositivos Médicos | ||

| Medicamentos Veterinários | ||

| Sangue, Plasma e Componentes Sanguíneos | ||

| Produtos de Diagnóstico e Laboratório | ||

| Órgãos e Tecidos Humanos | ||

| Outros | ||

| Por Destino | Doméstico | |

| Internacional | ||

| Por Usuário Final | Fabricantes Farmacêuticos | |

| Fabricantes Biofarmacêuticos | ||

| Hospitais e Clínicas | ||

| Hospitais e Farmácias Varejistas | ||

| Distribuidores e Atacadistas de Saúde | ||

| Outros | ||

| Por Região | Norte | |

| Nordeste | ||

| Leste | ||

| Centro | ||

| Sul | ||

| Sudoeste | ||

| Noroeste | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de logística de saúde da China em 2026?

O mercado de logística de saúde da China é avaliado em 96,97 bilhões de USD em 2026 e deve atingir 121,88 bilhões de USD até 2031 a um CAGR de 4,68%.

Qual função logística lidera a receita na logística de saúde da China?

O transporte é a maior função, com 51,52% de participação em 2025, porque a movimentação nacional de produtos farmacêuticos continua sendo a camada de serviço central.

Qual área de produto está crescendo mais rapidamente neste espaço?

As terapias celulares e gênicas são o segmento de produto de crescimento mais rápido, com um CAGR projetado de 10,74% até 2031, impulsionado por necessidades mais exigentes de manuseio e documentação.

Por que a cadeia de frio está se tornando mais importante na distribuição farmacêutica na China?

A logística controlada por temperatura deve crescer a 6,58% até 2031, mais rapidamente do que o mercado geral, porque mais produtos precisam de integridade de temperatura validada e rastreabilidade.

Qual região lidera a atividade de logística farmacêutica na China?

O Leste da China detém a maior participação regional com 32,11% em 2025, apoiado por densa fabricação, acesso a portos e infraestrutura logística avançada.

O que está mudando a concorrência entre os prestadores de logística na China?

A concorrência está migrando para a capacidade de conformidade, rastreabilidade digital e execução especializada de cadeia de frio, enquanto a CEVA, a Kerry Logistics e o DHL com a JD.com estão se expandindo por meio de movimentos estratégicos direcionados.

Página atualizada pela última vez em: