Dimensão e Participação do Mercado de Logística Farmacêutica da Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

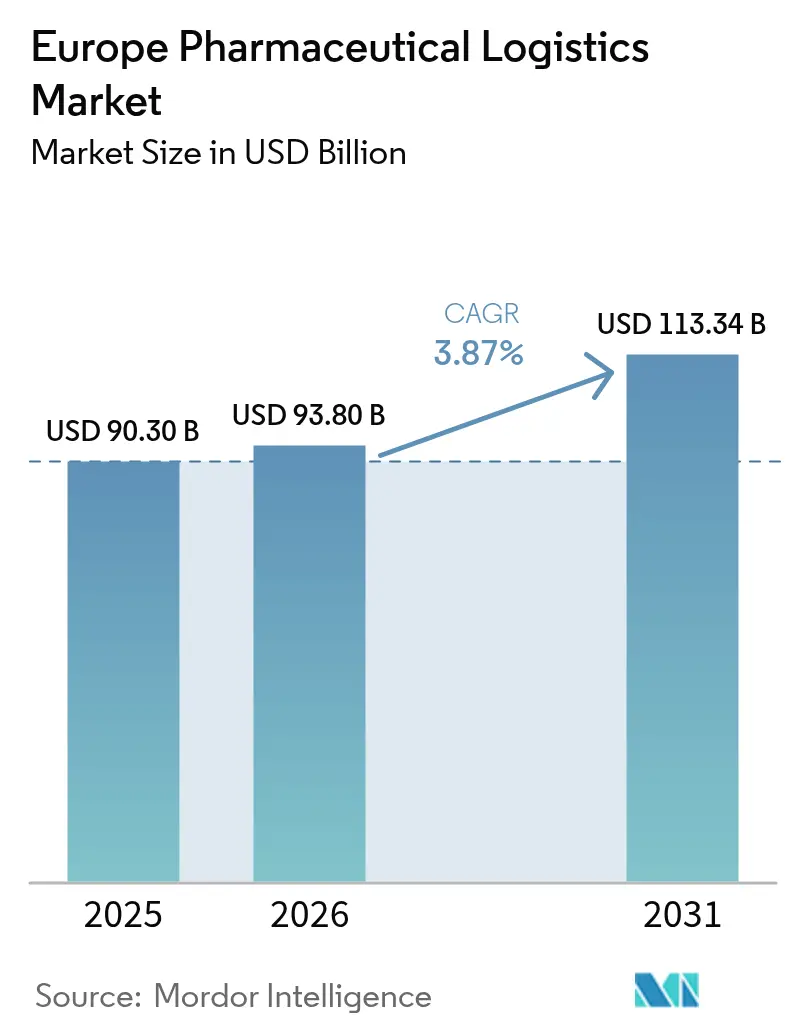

| Tamanho do mercado no ano base (2025) | 90.30 Bilhões de dólares |

| Tamanho do Mercado (2026) | 93.8 Bilhões de dólares |

| Tamanho do Mercado (2031) | 113.34 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.87% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística Farmacêutica da Europa por Mordor Intelligence

A dimensão do Mercado de Logística Farmacêutica da Europa em 2026 é estimada em USD 93,8 mil milhões, crescendo a partir do valor de 2025 de USD 90,30 mil milhões, com projeções para 2031 que mostram USD 113,34 mil milhões, crescendo a um CAGR de 3,87% entre 2026 e 2031.

O reforço da aplicação das Boas Práticas de Distribuição (GDP) da UE, as fricções nas fronteiras decorrentes do Brexit e a crescente procura de cadeias de abastecimento com controlo de temperatura para biológicos estão a remodelar os modelos de serviço, enquanto o investimento público recorde em frete ferroviário e vias navegáveis interiores está a reorganizar as escolhas modais. A consolidação entre prestadores de logística terceirizados (3PLs) está a intensificar-se, liderada pela aquisição da DB Schenker pela DSV por EUR 14,3 mil milhões (USD 15,78 mil milhões) em abril de 2025, o que sinaliza o surgimento de fornecedores de mega-escala com alcance global. Ao mesmo tempo, uma escassez de motoristas a nível regional que ultrapassa os 500.000 profissionais e o aumento dos custos energéticos para refrigerantes estão a reduzir as margens operacionais e a incentivar investimentos em automação[1]"Atividade de transporte de mercadorias," Agência Europeia do Ambiente, eea.europa.eu . A procura de serviços de valor agregado, como visibilidade ponta a ponta, documentação regulatória e logística reversa, está a aumentar à medida que os expedidores farmacêuticos buscam mitigação de riscos e garantia de qualidade.

Principais Conclusões do Relatório

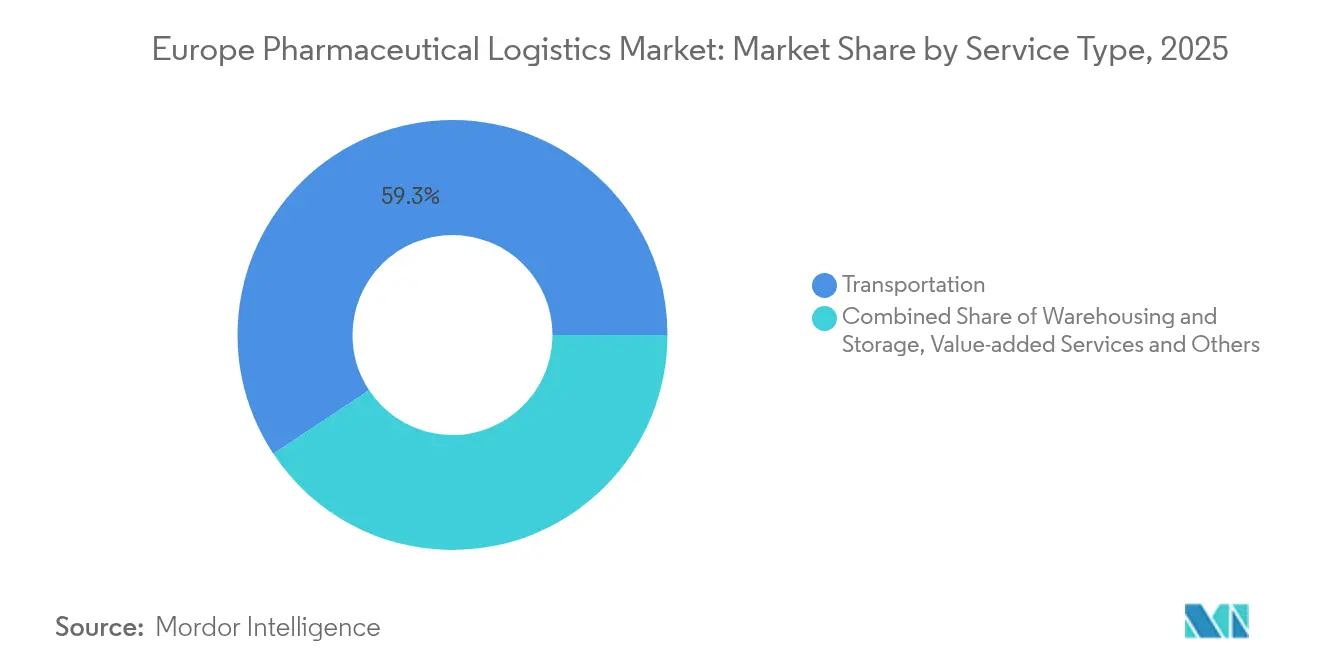

- Por tipo de serviço, o transporte detinha 59,32% da participação no mercado de logística farmacêutica da Europa em 2025, enquanto os serviços de valor agregado têm previsão de crescer a um CAGR de 4,88% até 2031.

- Por modo de operação, a logística de cadeia fria liderou com uma participação de 57,42% na dimensão do mercado de logística farmacêutica da Europa em 2025; as operações sem cadeia fria deverão expandir-se a um CAGR de 4,44% até 2031.

- Por tipo de produto, os medicamentos com prescrição representaram 31,35% da participação no mercado de logística farmacêutica da Europa em 2025, enquanto as vacinas e os hemoderivados avançam a um CAGR de 5,53% entre 2026 e 2031.

- Por geografia, a Alemanha captou 16,62% da dimensão do mercado de logística farmacêutica da Europa em 2025, e prevê-se que a Polónia registe o CAGR mais elevado de 4,73% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Logística Farmacêutica da Europa

Análise do Impacto dos Impulsionadores*

| Impulsionador | (≈) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescimento de biológicos e medicamentos sensíveis à temperatura | +1.2% | Alemanha, Países Baixos, Dinamarca | Longo prazo (≥4 anos) |

| Aumento nos volumes de cumprimento de comércio eletrónico/OTC | +0.8% | Europa Ocidental e Europa Central e Oriental (CEE) | Médio prazo (2-4 anos) |

| Aplicação mais rigorosa das GDP e serialização da UE | +0.6% | UE-27 e Reino Unido | Curto prazo (≤2 anos) |

| Externalização para especialistas em logística farmacêutica 3PL/4PL | +0.7% | Pan-Europeu | Médio prazo (2-4 anos) |

| Incentivos de mudança modal do Pacto Ecológico | +0.3% | Corredores TEN-T | Longo prazo (≥4 anos) |

| Ascensão das terapias celulares e génicas que requerem cadeia ultrafria | +0.4% | Países Nórdicos e Alemanha | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento de Biológicos e Medicamentos Sensíveis à Temperatura

Os biológicos, terapias celulares e génicas estão a expandir-se mais rapidamente do que o setor das ciências da vida em geral, com os volumes de biofármacos a crescer a taxas de dois dígitos e a impulsionar a quota de medicamentos armazenados a frio para 35% do valor farmacêutico total em 2022. Fabricantes nórdicos como a Novo Nordisk e a Fujifilm Diosynth estão a investir mais de DKK 70 mil milhões (USD 10,36 mil milhões) em capacidade, criando nova procura para armazenamento com certificação GDP e rotas de transporte a -80°C. Para reduzir as pressões de custo e emissões, os expedidores estão a mudar do frete aéreo para o marítimo quando os prazos de entrega e os perfis de risco do produto o permitem. Os medicamentos de terapia avançada (ATMPs) impulsionam agora inovações em embalagens ultrafrías, enquanto os 146 tratamentos com CAR-T na Suécia em 2024 destacam o aumento de escala dos fluxos de trabalho em medicina personalizada.

Aumento nos Volumes de Cumprimento de Comércio Eletrónico/OTC

Prevê-se que o setor da e-farmácia europeia se expanda 65% até 2028, à medida que a Alemanha, o Reino Unido e a França implementam redes de prescrição eletrónica e encaminhamento de pedidos baseado em IA. O crescimento dos serviços de saúde domiciliária para uma população envelhecida requer entregas na última milha com prazo definido e controlo de temperatura. Especialistas em logística como a Eurotranspharma lançaram frotas dedicadas de transporte de longa distância e distribuição urbana para garantir a conformidade com as GDP até à porta do paciente. O risco de contrafação e as regras fragmentadas para substâncias controladas continuam a restringir os fluxos de volume transfronteiriços, mas as plataformas harmonizadas de partilha de dados estão a mitigar os encargos de conformidade.

Aplicação Mais Rigorosa das GDP e Serialização da UE

As diretrizes GDP atualizadas, em vigor desde 1 de janeiro de 2025, eliminam as extensões de certificados da era pandémica e restauram as auditorias presenciais, obrigando os operadores a modernizar os sistemas de gestão de qualidade GMP[2]"Metade dos operadores de camiões europeus não consegue expandir-se devido à escassez de motoristas," IRU, iru.org . O prazo de serialização de 9 de fevereiro de 2025 em Itália está a galvanizar atualizações de sistemas em fase tardia em toda a Europa do Sul. O Quadro de Windsor do Reino Unido introduz rótulos «Apenas para o Reino Unido», adicionando camadas de documentação transfronteiriça que repercutem nos contratos de armazenagem e transporte.

Externalização para Especialistas em Logística Farmacêutica 3PL/4PL

O aumento da complexidade dos produtos está a levar os expedidores a recorrer a parcerias logísticas externas. Os principais 3PLs responderam com mega-hubs com certificação GDP, plataformas preditivas de torre de controlo e equipas de cadeia fria com formação GDP. Fornecedores como a DHL e a CEVA comprometeram programas de investimento de vários mil milhões de euros para atualizar as redes de saúde europeias, enquanto os patrocinadores de ensaios clínicos recorrem a especialistas de nicho para rastreabilidade «veia a veia» em programas de terapia celular.

Análise do Impacto das Restrições*

| Restrição | (≈) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Elevados custos de energia e refrigerantes para ativos de cadeia fria | −0.9% | Em toda a UE, nomeadamente Alemanha e Países Baixos | Curto prazo (≤2 anos) |

| Escassez de motoristas e restrições de capacidade rodoviária | −1.1% | Alemanha, França, Benelux, Europa Central e Oriental (CEE) | Médio prazo (2-4 anos) |

| Fricções nas fronteiras e burocracia relacionadas com o Brexit | −0.4% | Corredores Reino Unido-UE | Médio prazo (2-4 anos) |

| Infraestrutura ultrafria limitada na Europa Central e Oriental e nos Países Nórdicos | −0.3% | Europa Central e Oriental (CEE), periferia nórdica | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Elevados Custos de Energia e Refrigerantes para Ativos de Cadeia Fria

As quotas de gases fluorados da UE e um aumento plurianual nos preços do R452A de até 1.000% desde 2014 estão a inflar os custos operacionais das frotas frigoríficas[3]"Diretrizes sobre Boas Práticas de Distribuição," Comissão Europeia, gmp-compliance.org. Os fabricantes de equipamentos originais (OEMs) como a Carrier Transicold aplicaram sobretaxas a partir de janeiro de 2025 e planeiam misturas com menor Potencial de Aquecimento Global (GWP) ainda durante o ano. A volatilidade dos preços da energia, apesar da estabilização das importações de GNL, continua a corroer as margens, impulsionando investimentos em depósitos com energia solar e refrigerantes de hidrocarbonetos[4]"Refrigerantes com elevado GWP enfrentam preços em alta," Iniciativa de Arrefecimento Verde, green-cooling-initiative.org.

Escassez de Motoristas e Restrições de Capacidade Rodoviária

A Europa carece de mais de 500.000 motoristas qualificados de veículos pesados atualmente, um défice que se projeta que alargue para 745.000 até 2028, limitando a utilização das frotas e inflacionando os salários. A Alemanha enfrenta o défice mais acentuado, com apenas 2,6% do seu contingente de motoristas com menos de 25 anos. O congestionamento nos corredores de autoestrada envelhecidos e o aumento das portagens associadas às classes de CO₂ reduzem ainda mais a produtividade. A diversificação modal pode aliviar, mas não compensar totalmente, a crise de mão de obra.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Dominância do Transporte Impulsiona o Investimento em Infraestrutura

Os serviços de transporte representaram 59,32% da participação no mercado de logística farmacêutica da Europa em 2025, sublinhando a dependência do setor em relação à capacidade rodoviária, aérea, marítima e ferroviária. Os serviços de valor agregado, embora representem um conjunto menor, têm previsão de contribuir com USD 14,79 mil milhões para a dimensão do mercado de logística farmacêutica da Europa até 2031, expandindo-se a um CAGR de 4,88% à medida que os expedidores procuram rastreamento ao nível do lote, documentação regulatória e suporte de kitting. O transporte rodoviário movimenta a maior parte dos medicamentos, mas os aumentos de portagens da UE indexados às classes de CO₂ estão a apertar as margens e a acelerar a renovação das frotas para drivelines de bateria elétrica e hidrogénio. Os operadores de frete aéreo estão a adaptar os dispositivos de carga unitária para cumprir os mandatos ReFuelEU para 2% de combustíveis de aviação sustentáveis a partir de 2025, enquanto as transportadoras marítimas aproveitam as regras FuelEU Marítimo para oferecer contentores de temperatura controlada com menor teor de carbono.

A automação e a digitalização definem a criação de valor futuro na armazenagem. Os depósitos nórdicos totalmente robotizados podem movimentar 1.000 paletes por hora, reduzindo o erro humano e melhorando a rastreabilidade dos lotes. Entretanto, o pacote de infraestrutura da UE de EUR 7 mil milhões está a expandir a capacidade de frete ferroviário, com o túnel Lyon-Turim previsto para impulsionar os fluxos farmacêuticos inter-alpinos quando estiver operacional. No geral, o mix de serviços está a evoluir do transporte puro para uma orquestração integrada com controlo de temperatura, permitindo aos operadores firmar contratos plurianuais e estabilizar as receitas.

Por Modo de Operação: A Complexidade da Cadeia Fria Remodela os Modelos de Serviço

As soluções de cadeia fria detinham 57,42% da dimensão do mercado de logística farmacêutica da Europa em 2025 devido à proliferação de biológicos, vacinas e terapias de precisão. No entanto, as rotas sem cadeia fria registarão um CAGR de 4,44% até 2031, à medida que os biológicos reformulados estáveis à temperatura ambiente e as categorias OTC ganham terreno. As ondas de calor e as tempestades de 2024 expuseram vulnerabilidades nas frotas frigoríficas mais antigas, impulsionando a implementação acelerada de depósitos com energia solar e placas eutécticas de nova geração. Líderes em logística como a CEVA projetam que a penetração de embalagens reutilizáveis atinja 70% até 2030, reduzindo os resíduos e os orçamentos de carbono.

Os envios ultrafrios para terapias celulares e génicas permanecem com capacidade limitada a leste da Alemanha. A nova unidade de produção da Cold Chain Technologies em Breda adiciona produção de contentores em múltiplos formatos e reduz os prazos de entrega no Benelux e na Europa Central e Oriental (CEE) em dois dias. Os serviços sem cadeia fria, embora operacionalmente menos complexos, ainda devem cumprir os mandatos de rastreabilidade GDP, levando ao aumento da adoção de sensores IoT mesmo para carga ambiente.

Por Tipo de Produto: Os Medicamentos com Prescrição Ancoram o Crescimento Enquanto as Vacinas Aceleram

Os medicamentos com prescrição retiveram a maior fatia de 31,35% da participação no mercado de logística farmacêutica da Europa em 2025, refletindo os elevados volumes de cuidados crónicos e os canais de aprovisionamento estabelecidos. As vacinas e os hemoderivados, impulsionados pela expansão dos programas de imunização e pela constituição de reservas de preparação para pandemias, superarão todas as outras categorias a um CAGR de 5,53% até 2031. Os biológicos e biossimilares exigem manuseamento especializado, impulsionando o investimento em cadeia fria em toda a Europa Ocidental. Prevê-se que o mercado farmacêutico alemão acrescente USD 28 mil milhões entre 2024 e 2032 com base nas expansões de instalações biofarmacêuticas e na adoção de terapias personalizadas.

Os materiais para ensaios clínicos beneficiam de novas liberdades de rotulagem ao abrigo do Regulamento de Ensaios Clínicos, que permite a rerrotulagem hospitalar para reduzir o desperdício, mas aumenta a complexidade da cadeia de custódia. As terapias celulares e génicas requerem orquestração veia a veia, e os centros médicos estão a ampliar a capacidade de criopreservação e de identificação por radiofrequência (RFID) para gerir os emparelhamentos dador-paciente. Os dispositivos médicos, impulsionados pelo lançamento do EUDAMED em 2026, necessitarão de fluxos de dados UDI harmonizados que se integrem com as torres de controlo logístico.

Análise Geográfica

A Alemanha gerou 16,62% da dimensão do mercado de logística farmacêutica da Europa em 2025, aproveitando a sua rede de autoestradas de 13.000 km e o seu estatuto de núcleo de fabrico. As extensões de portagens a veículos com mais de 3,5 toneladas a partir de julho de 2024 aumentam a pressão de custos, mas aceleram os esforços de eficiência em telemática de frotas e combustíveis alternativos. O Reino Unido enfrenta escassez crónica de medicamentos e maior burocracia de importação, apesar das mitigações do Quadro de Windsor, que simplificam o licenciamento mas impõem rotulagem exclusiva para o Reino Unido no comércio continental. Os Países Baixos exploram o cluster de cadeia fria portuária de Roterdão e o corredor Pharma Gateway do Aeroporto de Schiphol para atrair tráfego de biológicos de alto valor.

A Polónia, a geografia de crescimento mais rápido com um CAGR de 4,73% até 2031, está a modernizar os seus centros de autoestrada e ferroviários para se tornar um ponto de consolidação da Europa Central e Oriental (CEE). Itália, a enfrentar o seu prazo de serialização de fevereiro de 2025, canaliza o investimento em sistemas de informação de rastreamento e localização antes dos prazos regulatórios. A Espanha associa os incentivos de logística com conformidade GDP à reforma de portagens indexada ao CO₂, enquanto a Suécia lidera na adoção de camiões elétricos a bateria, apoiada pelas tarifas Eurovignette indexadas às emissões a partir de março de 2025. Os mercados do Resto da Europa, particularmente a Hungria e a Roménia, oferecem oportunidades em campo aberto para redes de armazenamento ultrafrio onde os operadores incumbentes são escassos.

Panorama Competitivo

A consolidação do mercado está a aumentar à medida que a escala e as capacidades especializadas se tornam críticas. A integração da DB Schenker pela DSV em abril de 2025 criou um conglomerado logístico com 160.000 colaboradores e sinergias antecipadas de DKK 9 mil milhões (USD 1,33 mil milhões) até 2028. A DHL comprometeu EUR 2 mil milhões para construir Centros Farmacêuticos e duplicar as receitas de saúde para EUR 10,8 mil milhões (USD 11,91 mil milhões) até 2030, sinalizando uma mudança para ecossistemas verticalmente integrados com certificação GDP. A UPS aprofundou a sua força em cadeia fria europeia ao adquirir a Frigo-Trans e a BPL, notando que 80% dos fluxos farmacêuticos regionais são sensíveis à temperatura.

A digitalização diferencia os líderes: os projetos piloto de IA generativa da DHL Supply Chain simplificam a limpeza de dados de RFP, enquanto a CEVA se unifica sob uma única marca após a integração da Bolloré, implementando serviços de baixo carbono «FORPLANET». Os novos entrantes em espaços em branco em armazenamento ultrafrio e análise de risco com IA competem oferecendo experiência hiper-especializada em vez de redes amplas. O escrutínio antimonopólio da UE permanece elevado, com uma média de cinco decisões de logística farmacêutica por ano e EUR 773 milhões (USD 853,11 milhões) em multas entre 2018 e 2022.

A intensidade competitiva a longo prazo centrar-se-á nas transições sustentáveis de frota, na visibilidade da cadeia de abastecimento de ensaios clínicos e na capacidade segura nos corredores ferroviários emergentes. Os operadores com portfólios modais equilibrados, certificações GDP robustas e previsão habilitada por IA estão em posição de capturar contratos premium à medida que a supervisão regulatória se intensifica.

Líderes do Setor de Logística Farmacêutica da Europa

DHL

FedEx

Kuehne + Nagel International AG

United Parcel Service

C. H. Robinson

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A DHL Global Forwarding inaugurou um centro aéreo de 24.500 m² no Aeroporto de Frankfurt, capaz de movimentar 300.000 toneladas anualmente e alimentado por uma instalação solar no telhado.

- Maio de 2025: A CEVA Logistics implantou 23 camiões elétricos na Europa, elevando a sua frota de baixo carbono para mais de 1.100 veículos.

- Abril de 2025: A DSV finalizou a aquisição da DB Schenker por EUR 14,3 mil milhões (USD 15,78 mil milhões), visando DKK 9 mil milhões (USD 1,33 mil milhões) em sinergias até 2028.

- Abril de 2025: O Grupo DHL comprometeu EUR 2 mil milhões (USD 2,20 mil milhões) para expandir a DHL Health Logistics até 2030, duplicando as ambições de receita na área da saúde.

Âmbito do Relatório do Mercado de Logística Farmacêutica da Europa

A logística farmacêutica está relacionada com o manuseamento, transporte e gestão da cadeia de múltiplos e variados produtos que requerem normas específicas no seu tratamento logístico. Os produtos farmacêuticos vão desde medicamentos e todas as suas tipologias, produtos de saúde e instrumentos médicos e cirúrgicos, a produtos cosméticos e de perfumaria, matérias-primas, materiais biotecnológicos e biofármacos.

O relatório abrange uma análise de enquadramento completa do mercado europeu de logística farmacêutica, incluindo a avaliação da economia e a contribuição dos setores para a economia, visão geral do mercado, estimativa da dimensão do mercado para segmentos-chave, tendências emergentes nos segmentos, dinâmicas de mercado, tendências geográficas e o impacto da COVID-19.

O mercado europeu de logística farmacêutica é segmentado por produto (medicamentos genéricos e medicamentos de marca), operação (transporte em cadeia fria e transporte sem cadeia fria), aplicação (biofármacos e fármacos químicos), transporte (via aérea, ferroviária, rodoviária e marítima) e geografia (Alemanha, Reino Unido, Países Baixos, França, Itália, Espanha, Polónia, Bélgica, Suécia e Resto da Europa). O relatório oferece dimensões e previsões de mercado para todos os segmentos acima mencionados em valor (USD).

| Transporte | Frete Rodoviário |

| Frete Aéreo | |

| Frete Marítimo | |

| Frete Ferroviário | |

| Armazenagem e Estocagem | |

| Serviços de Valor Agregado e Outros |

| Logística de Cadeia Fria |

| Logística sem Cadeia Fria |

| Medicamentos com Prescrição |

| Medicamentos sem Prescrição (OTC) |

| Biológicos e Biossimilares |

| Vacinas e Hemoderivados |

| Materiais para Ensaios Clínicos |

| Terapias Celulares e Génicas |

| Dispositivos Médicos e Diagnóstico |

| Medicina Veterinária |

| Outros |

| Alemanha |

| Reino Unido |

| Países Baixos |

| França |

| Itália |

| Espanha |

| Polónia |

| Bélgica |

| Suécia |

| Resto da Europa |

| Por Tipo de Serviço | Transporte | Frete Rodoviário |

| Frete Aéreo | ||

| Frete Marítimo | ||

| Frete Ferroviário | ||

| Armazenagem e Estocagem | ||

| Serviços de Valor Agregado e Outros | ||

| Por Modo de Operação | Logística de Cadeia Fria | |

| Logística sem Cadeia Fria | ||

| Por Tipo de Produto | Medicamentos com Prescrição | |

| Medicamentos sem Prescrição (OTC) | ||

| Biológicos e Biossimilares | ||

| Vacinas e Hemoderivados | ||

| Materiais para Ensaios Clínicos | ||

| Terapias Celulares e Génicas | ||

| Dispositivos Médicos e Diagnóstico | ||

| Medicina Veterinária | ||

| Outros | ||

| Por Geografia | Alemanha | |

| Reino Unido | ||

| Países Baixos | ||

| França | ||

| Itália | ||

| Espanha | ||

| Polónia | ||

| Bélgica | ||

| Suécia | ||

| Resto da Europa |

Principais Questões Respondidas no Relatório

Qual é o CAGR previsto para a logística farmacêutica da Europa entre 2026 e 2031?

Prevê-se que o setor se expanda a um CAGR de 3,87% ao longo do período.

Qual é o tipo de serviço com a maior participação nos envios farmacêuticos na Europa?

Os serviços de transporte lideram com uma participação de 59,32% em 2025 devido à dependência da região em relação à capacidade rodoviária, aérea, marítima e ferroviária.

Por que razão a infraestrutura de cadeia fria é crítica para a distribuição farmacêutica?

Os biológicos, as vacinas e os produtos de terapia celular e génica dominam o pipeline, exigindo temperaturas controladas e conformidade abrangente com as GDP.

Como está o Brexit a afetar os fluxos de medicamentos entre o Reino Unido e a UE?

As etapas alfandegárias adicionais e as novas regras de rotulagem «Apenas para o Reino Unido» aumentam os prazos de entrega e os custos, contribuindo para um maior número de alertas de escassez de medicamentos e despesas de aprovisionamento.

Que medidas de sustentabilidade estão os prestadores de logística a adotar?

As empresas estão a investir em camiões elétricos, embalagens reutilizáveis, rotas ferroviárias e por vias navegáveis interiores, e a transitar para combustíveis de aviação e marítimos sustentáveis para reduzir as emissões.

Qual é o país europeu que se espera que cresça mais rapidamente na logística farmacêutica?

Prevê-se que a Polónia registe o crescimento mais elevado, com um CAGR de 4,73% até 2031, à medida que a modernização de infraestruturas atrai novos centros de distribuição.

Página atualizada pela última vez em: