Tamanho e Participação do Mercado de Logística Reversa da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

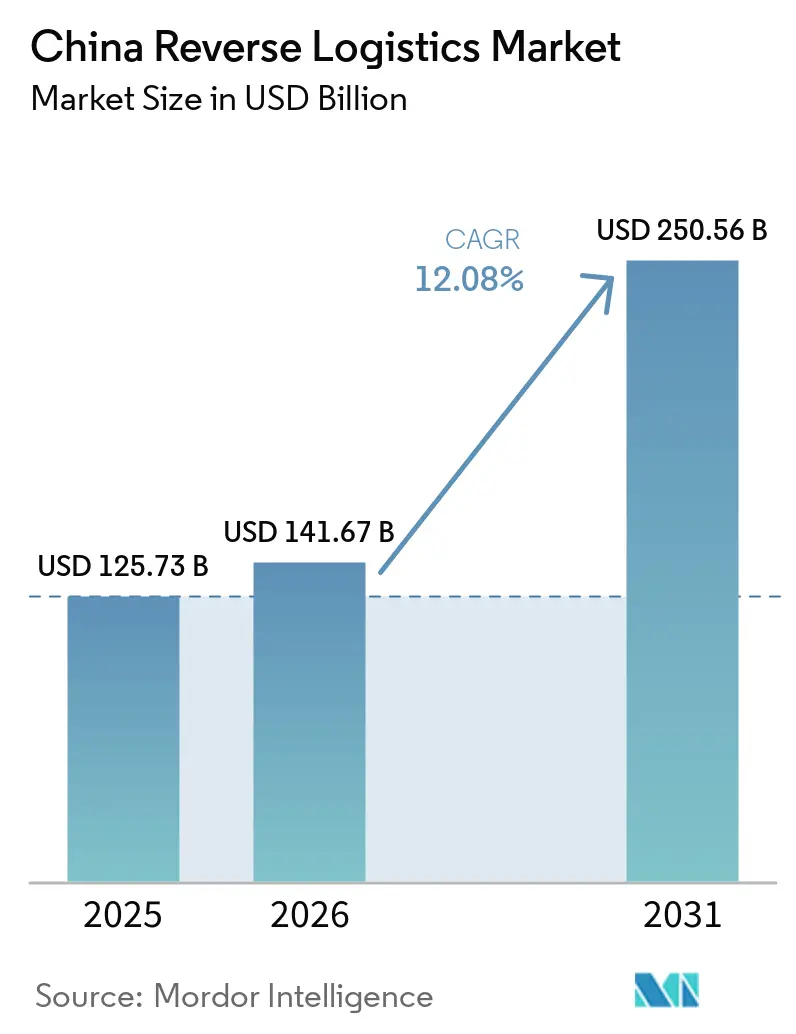

| Tamanho do mercado no ano base (2025) | 125.73 Bilhões de dólares |

| Tamanho do Mercado (2026) | 141.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 250.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.08% CAGR |

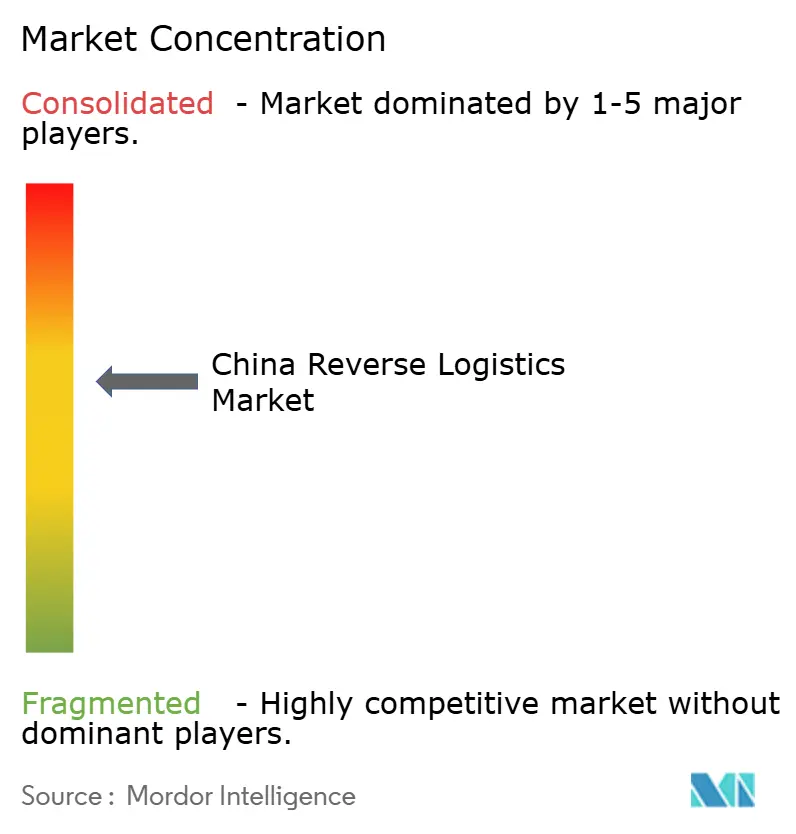

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística Reversa da China pela Mordor Intelligence

O tamanho do mercado de logística reversa da China está projetado para expandir de 125,73 bilhões de USD em 2025 para 141,67 bilhões de USD em 2026 e atingir 250,56 bilhões de USD até 2031, crescendo a um CAGR de 12,08% de 2026 a 2031.

O mercado de logística reversa da China apresenta desempenho estável, sustentado pelo grande ecossistema de comércio eletrônico do país, pelo crescimento das devoluções de consumidores e pelo foco crescente na recuperação e revenda de produtos. O mercado está se tornando mais estruturado à medida que as empresas investem em melhor gestão de devoluções, recondicionamento, reciclagem e otimização de rotas para reduzir a fricção operacional. A sustentabilidade também está moldando o mercado, com empresas sob pressão para melhorar as práticas de economia circular e reduzir o desperdício por meio de fluxos reversos mais eficientes. No curto prazo, a demanda deve permanecer saudável à medida que os setores de varejo, eletrônicos e manufatura continuam a profissionalizar seus processos de devolução e recuperação. Olhando para o futuro, o mercado tem perspectivas positivas, pois a digitalização, a automação e a análise de dados estão melhorando a eficiência e tornando a logística reversa mais atraente comercialmente. Em geral, o mercado de logística reversa da China está evoluindo de um centro de custos de retaguarda para uma capacidade estratégica que apoia a satisfação do cliente, a sustentabilidade e a recuperação de valor.

Principais Conclusões do Relatório

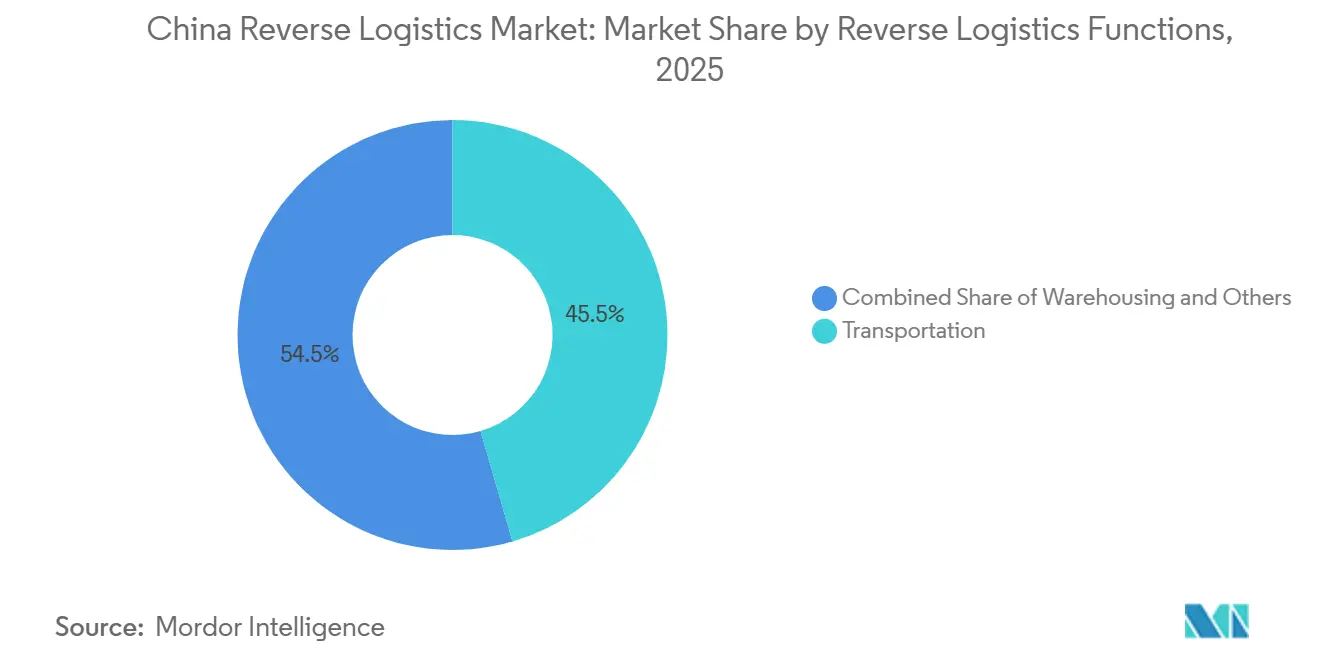

- Por função de logística reversa, o transporte liderou com 45,50% da participação do mercado de logística reversa da China em 2025, enquanto a armazenagem tem previsão de expansão a um CAGR de 18,09% até 2031.

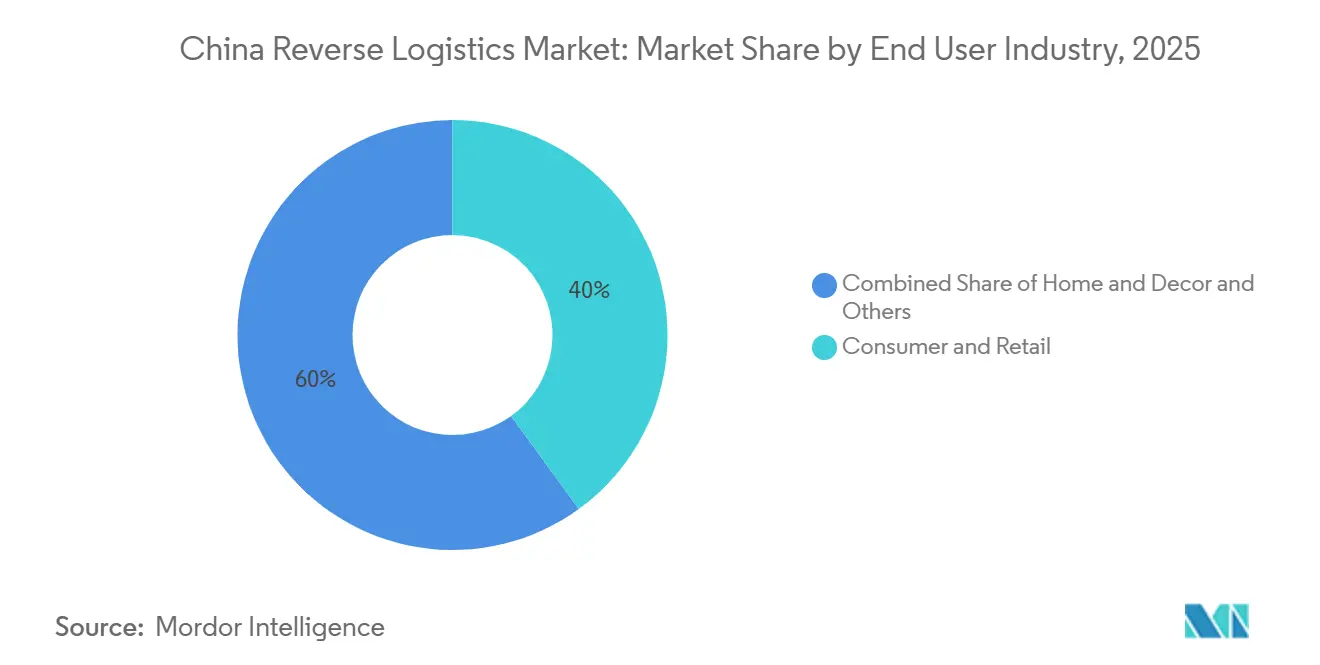

- Por setor de usuário final, consumo e varejo deteve 40% do tamanho do mercado de logística reversa da China em 2025, enquanto saúde e produtos farmacêuticos registrou o maior CAGR projetado de 20,26% até 2031.

- Por geografia, o Leste da China respondeu por 59,07% da participação do mercado de logística reversa da China em 2025, enquanto o Noroeste da China avança a um CAGR de 15,15% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Logística Reversa da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento dos Volumes de Devolução no Comércio Eletrônico e Expectativas de Reembolso | +2.8% | Leste, Sul, Norte, com efeitos secundários em todo o país | Curto prazo (≤ 2 anos) |

| Pressões da Economia Circular e de Responsabilidade do Produtor | +1.5% | Nacional, com pontos críticos de conformidade nas províncias costeiras com alta concentração industrial | Médio prazo (2-4 anos) |

| Fluxos de Recolhimento de Baterias de Veículos Elétricos, Eletrônicos e Ativos de Alto Valor | +2.0% | Nacional, com concentração inicial no Leste, Sul e polos de produção de veículos elétricos no Noroeste | Curto prazo (≤ 2 anos) e médio prazo (2-4 anos) |

| Necessidades de Consolidação Urbana em Centros de Distribuição Escalonados | +1.2% | Cidades de nível 2 e nível 3 no Centro, Sudoeste e Noroeste da China | Médio prazo (2-4 anos) |

| Autorização de Devolução Digitalizada e Expectativas de Visibilidade | +1.0% | Leste, Norte, Sul, em ecossistemas de plataformas tecnologicamente avançadas | Curto prazo (≤ 2 anos) |

| Complexidade das Devoluções Transfronteiriças do Comércio Eletrônico Internacional | +0.9% | Polos de exportação costeiros do Leste e portos interioranos da Iniciativa do Cinturão e Rota no Noroeste | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Volumes de Devolução no Comércio Eletrônico e Expectativas de Reembolso

A enorme base de varejo online da China continua a enviar altos volumes de devoluções para o mercado de logística reversa do país. As vendas de varejo online atingiram 2,16 trilhões de USD em 2024, o que manteve a densidade de encomendas elevada nos principais corredores de consumo do país. Promessas de reembolsos mais rápidos e devoluções mais fáceis estão fazendo com que os comerciantes tratem as devoluções como um requisito central de serviço, e não como um processo secundário. Essa mudança está levando mais vendedores a terceirizar o trabalho de coleta, triagem e disposição para fornecedores especializados no mercado de logística reversa da China.

Economia Circular e Pressões de Responsabilidade do Produtor

Os programas de circularidade e recuperação estão criando uma camada de demanda mais duradoura no mercado de logística reversa da China. O impulso de rastreamento de baterias da China e a formalização mais ampla da reciclagem estão movendo a recuperação de produtos para canais mais estruturados[1]Fonte: Xinhua, "A China Implementa Sistema de Rastreamento de Baterias para Gestão do Ciclo de Vida de Veículos Elétricos," China EV Home, chinaevhome.com. A JD Logistics implantou 500.000 caixas de entrega reutilizáveis para cadeia de frio em junho de 2025, demonstrando que a reutilização de embalagens em larga escala já está incorporada nas operações logísticas. Esses programas criam trabalho recorrente de coleta, triagem, reutilização e recuperação que se estende por todo o ciclo de vida do produto, e não apenas durante um único evento de vendas. Isso torna essa base de demanda mais estável e contribui para o desenvolvimento de capacidade de longo prazo no mercado de logística reversa da China.

Fluxos de Recolhimento de Baterias de Veículos Elétricos, Eletrônicos e Ativos de Alto Valor

O recolhimento automotivo está se tornando um dos fluxos de maior valor no mercado de logística reversa da China. O volume de utilização abrangente de baterias de veículos elétricos novos aposentados da China superou 400.000 toneladas em 2025, um aumento de 32,9% em relação ao ano anterior. A plataforma nacional de rastreabilidade está tornando a custódia e a recuperação de baterias mais visíveis ao longo de todo o ciclo de vida do produto. Isso eleva o valor do manuseio certificado, do armazenamento em conformidade e dos processos de recuperação documentados. À medida que as aposentadorias de baterias continuam a crescer, o setor automotivo deve permanecer um importante fluxo de crescimento no mercado de logística reversa da China.

Necessidades de Consolidação Urbana em Centros de Distribuição Escalonados

As encomendas de devolução chegam de locais de consumidores dispersos, portanto o mercado de logística reversa da China depende da consolidação regional antes que os testes, a classificação ou a revenda se tornem economicamente viáveis. Os centros interioranos e voltados para fronteiras estão recebendo novos investimentos que sustentam esse modelo operacional. O investimento de 120 milhões de CNY (17,72 milhões de USD) de Xi'an no Centro de Distribuição de Frete Aéreo Internacional do Noroeste da Sinotrans, equivalente a 17 milhões de USD, mostra como a capacidade intermodal está sendo construída onde os fluxos de entrada e saída podem ser agrupados. O centro de distribuição automatizado da CEVA em Alashankou acrescenta outro exemplo de infraestrutura projetada para triagem e consolidação mais rápidas próximas a um corredor transfronteiriço em crescimento. À medida que as cidades de menor nível geram mais devoluções, esses investimentos devem reduzir os custos unitários e ampliar a cobertura de serviços em todo o mercado de logística reversa da China.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto Custo de Triagem, Testes e Recondicionamento | -1.8% | Nacional, concentrado no Leste para categorias de alto volume | Curto prazo (≤ 2 anos) |

| Padrões de Serviço Regionais Fragmentados e Complexidade Operacional | -1.2% | As regiões Centro, Sudoeste e Noroeste carecem de estruturas de SLA padronizadas. | Médio prazo (2-4 anos) |

| Erosão de Margem em Devoluções de Baixo Valor e Alto Volume | -0.9% | Nacional, mais aguda para as categorias de vestuário e FMCG | Curto prazo (≤ 2 anos) |

| Riscos de Compartilhamento de Dados, Custódia e Cadeia de Responsabilidade em Devoluções com Múltiplas Partes | -0.6% | Nacional, em fluxos entre plataformas e entre transportadoras | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Triagem, Testes e Recondicionamento

A recuperação de custos continua sendo um limite central no mercado de logística reversa da China. Para muitos eletrônicos devolvidos, os testes, a triagem e o recondicionamento podem consumir de 30% a 40% do valor de revenda, deixando pouca margem para operadores sem automação de alto rendimento. A Caixin relatou em junho de 2026 que menos de 30% das baterias de veículos elétricos aposentadas foram coletadas por meio de canais formais de reciclagem, ressaltando a luta contínua do processamento em conformidade para superar o vazamento de custos e a concorrência informal[2]Fonte: Caixin Global, "Em Profundidade, À Medida que a Onda de Baterias Aposentadas se Aproxima, a China Age para Limpar a Reciclagem," Caixin Global, caixinglobal.com. As oscilações no preço do lítio acrescentam outra camada de pressão, pois valores mais baixos de material recuperado enfraquecem a economia do processamento formal. O resultado é que os grandes operadores se sustentam melhor, enquanto as empresas menores no mercado de logística reversa da China continuam a enfrentar pressão sobre as margens.

Padrões de Serviço Regionais Fragmentados e Complexidade Operacional

A qualidade do serviço ainda difere acentuadamente entre as regiões no mercado de logística reversa da China. O Leste da China tem consolidação mais rápida, maior automação de armazéns e fluxos de trabalho mais padronizados do que muitas partes do Sudoeste e do Noroeste. Essa lacuna dificulta que os comerciantes ofereçam a mesma experiência de devolução em todo o país. Para os operadores multinacionais, o desafio se estende à conformidade ambiental, de segurança e aduaneira em múltiplas jurisdições locais. A Nippon Express abordou isso em dezembro de 2025 ao obter as certificações ISO 14001:2015 e ISO 45001:2018 em suas operações na China, um passo que os fornecedores regionais menores frequentemente não conseguem igualar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Função de Logística Reversa: A Armazenagem Ganha Terreno em um Mercado Liderado pelo Transporte

O transporte deteve 45,50% da participação do mercado de logística reversa da China em 2025, indicando que grande parte da atividade ainda está na coleta, no transporte de longa distância e no trabalho de consolidação. As redes rodoviárias transportam a maioria desses fluxos porque as devoluções surgem em densos aglomerados urbanos e pontos de demanda suburbana dispersos. O transporte aéreo permanece importante para devoluções de eletrônicos e produtos farmacêuticos sensíveis ao tempo, onde a velocidade e a custódia importam mais do que o custo. Outros modais permanecem menores, mas as opções ferroviárias e intermodais estão ganhando relevância onde os movimentos de devolução transfronteiriços ou de longa distância precisam de alternativas de menor custo.

A armazenagem tem previsão de expansão a um CAGR de 18,09%, o ritmo mais rápido nesta segmentação, e um sinal claro de que a recuperação de valor está se tornando mais importante no mercado de logística reversa da China. Mais devoluções estão sendo armazenadas, classificadas, consolidadas e redirecionadas para centros de processamento especializados, em vez de simples estações de entrega. Outros serviços de valor agregado também estão se fortalecendo, pois os comerciantes precisam de suporte para reabastecimento, recondicionamento e disposição dentro de uma única cadeia operacional. Isso está deslocando o setor de logística reversa da China em direção a plataformas integradas que combinam transporte com processamento disciplinado.

Por Setor de Usuário Final: Devoluções Especializadas de Saúde Impulsionam a Demanda de Logística Reversa de Alto Crescimento

Consumo e varejo respondeu por 40% do tamanho do mercado de logística reversa da China em 2025, mantendo este segmento no centro da demanda geral. A escala vem das devoluções do varejo online, onde ciclos curtos de produtos e expectativas fáceis de reembolso criam movimento constante de encomendas. Saúde e produtos farmacêuticos permanecem menores, mas oferecem trabalho mais especializado porque as devoluções exigem manuseio, documentação e controle de temperatura mais rigorosos. A atividade de FMCG permanece com alto volume e sensível a custos, com a maior parte do trabalho vinculada à gestão de validade, estoque danificado e excessos promocionais.

Saúde e produtos farmacêuticos tem projeção de crescimento a um CAGR de 20,26% até 2031, tornando-o o segmento de usuário final de crescimento mais rápido no mercado de logística reversa da China. O impulsionador é o recolhimento de baterias, e não as devoluções de veículos, pois as vendas anteriores de veículos elétricos começam a alimentar volumes maiores de baterias nos canais formais de recuperação. Essa mudança está aumentando a necessidade de transporte certificado, rastreabilidade e armazenamento em conformidade em todo o setor de logística reversa da China. Casa e Decoração permanece operacionalmente distinto porque as devoluções volumosas precisam de ativos de manuseio especializados e criam custos reversos mais altos por unidade.

Análise Geográfica

O Leste da China permaneceu a região central do mercado de logística reversa da China em 2025, com 59,07% de participação sustentada pela densa base de comerciantes e armazéns do Delta do Rio Yangtze. Os ciclos de devolução são mais curtos neste corredor porque os principais marketplaces, vendedores e canais de revenda estão concentrados em torno de Xangai, Hangzhou, Suzhou e Ningbo. A China expandiu seu modelo de devolução entre distritos aduaneiros em todo o país a partir de 1º de abril de 2026, o que permite que mercadorias de devolução de comércio eletrônico transfronteiriço elegíveis entrem em qualquer porto aduaneiro, e não apenas no local de exportação original. Essa política deve manter o Leste da China em uma posição forte no mercado de logística reversa da China, pois seus portos e infraestrutura de processamento já estão bem adaptados para o comércio de alto volume.

O Noroeste da China tem projeção de expansão a um CAGR de 15,15% até 2031, tornando-o a geografia de crescimento mais rápido no mercado de logística reversa da China. Os centros de Xinjiang em Urumqi, Horgos e Alashankou estão indo além dos papéis de trânsito e se tornando nós de comércio mais bidirecionais. O volume de movimentação de Alashankou em 2025 e o aumento nos movimentos de trens em Horgos mostram que esses corredores agora são grandes o suficiente para gerar trabalho significativo de devolução transfronteiriça, redistribuição e manuseio de danos[3]Fonte: CGTN, "Como Horgos Está Redefinindo a Fronteira da China em 2026," CGTN, news.cgtn.com. O desenvolvimento do polo logístico de Xi'an, incluindo o Centro de Distribuição de Frete Aéreo Internacional do Noroeste da Sinotrans e a infraestrutura de exportação inteligente da SF Express no Aeroporto de Xianyang, mostra que a capacidade está sendo adicionada antes de uma demanda sustentada. Isso dá ao mercado de logística reversa da China uma base de processamento interiorana mais forte do que tinha há apenas alguns anos.

O Centro e o Sudoeste da China ainda estão crescendo a partir de uma base de infraestrutura menor, e a capacidade frequentemente fica atrás da demanda local em 1 a 2 ciclos. O Centro da China tem um papel natural de consolidação porque está situado entre o cinturão de manufatura costeiro e o cinturão de consumo interiorano. O Sudoeste da China também está se beneficiando de uma conectividade ferroviária e multimodal mais forte que apoia a redistribuição doméstica e o manuseio transfronteiriço. O Nordeste da China permanece uma parte estável, mas de movimento mais lento, do mercado de logística reversa da China, porque os componentes industriais e automotivos ainda impulsionam a demanda mais do que as devoluções de consumidores.

Cenário Competitivo

O mercado de logística reversa da China permanece moderadamente fragmentado, com transportadoras domésticas mais fortes nas devoluções de comércio eletrônico e operadores globais de logística terceirizada mais visíveis em categorias regulamentadas. JD Logistics, SF Holdings e as redes Tongda se beneficiam da densidade de rotas, da infraestrutura de atendimento integrado e dos relacionamentos estabelecidos com comerciantes. O acordo de participação cruzada de janeiro de 2026 entre SF Holding e J&T Express mostrou como as empresas líderes estão ampliando seu alcance além da China para apoiar corredores de devolução mais amplos[4]Fonte: SF Holding, "SF Holding e J&T Express Celebram Acordo de Subscrição para Avançar a Estratégia Internacional e Ampliar a Presença Logística Global," PR Newswire APAC, prnewswire.com. Isso eleva o nível competitivo no mercado de logística reversa da China, pois os comerciantes buscam cada vez mais um único fornecedor para fluxos domésticos e transfronteiriços.

As atualizações tecnológicas e de instalações também estão remodelando a concorrência no mercado de logística reversa da China. A CEVA inaugurou um centro de distribuição totalmente automatizado de 4.300 m² em Alashankou em maio de 2026, utilizando empilhadeiras autônomas elétricas e monitoramento aduaneiro em tempo real para o corredor China-Ásia Central. A FedEx atualizou sua maior estação no Leste da China em Xangai em maio de 2026 para classificar 3.000 encomendas por hora e processar quase 12 toneladas de frete diariamente. A FedEx também assinou um memorando estratégico com a China Southern Air Logistics em junho de 2026 para expandir a capacidade de carga e a eficiência da rede a partir de Guangzhou. Esses movimentos mostram que velocidade, automação e manuseio em conformidade com as fronteiras estão se tornando diferenciadores mais fortes do que a capacidade básica de transporte isoladamente.

Os modelos de parceria também estão se expandindo à medida que varejistas e marcas buscam execução logística e acesso ao mercado dentro de uma única estrutura. A JD.com e o Grupo DHL assinaram um memorando de entendimento em fevereiro de 2026 para apoiar soluções de ponta a ponta para marcas alemãs que transitam entre a China e a Europa. A Kuehne+Nagel também expandiu sua parceria com a MTU Maintenance Lease Services em 2025 com um novo centro de atendimento de peças aeroespaciais em Zhuhai. Como resultado, o mercado de logística reversa da China ainda tem espaço para especialistas, mas os operadores de grande escala com profundidade em automação e conformidade estão fortalecendo sua posição relativa.

Líderes do Setor de Logística Reversa da China

JD Logistics, Inc.

SF Holdings Co., Ltd.

Cainiao Network

YTO Express Group Co., Ltd.

ZTO Express (Cayman) Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A FedEx Corporation e a China Southern Air Logistics assinaram um Memorando de Entendimento Estratégico em junho de 2026, estabelecendo formalmente uma relação de cooperação estratégica focada na expansão da capacidade de carga aérea e na eficiência da rede global.

- Maio de 2026: A CEVA Logistics inaugurou um centro de distribuição totalmente automatizado de 4.300 m² na Zona de Livre Comércio de Alashankou (Noroeste da China), localizado a 15 minutos da fronteira com o Cazaquistão. A instalação utiliza empilhadeiras autônomas elétricas e tecnologias de medição baseadas em inteligência artificial, concluindo a consolidação e o trânsito de carga em apenas 6 a 12 horas.

- Maio de 2026: A FedEx atualizou sua estação Chunyun Road de 4.400 m² em Xangai, sua maior estação no Leste da China. A instalação pode classificar até 3.000 encomendas por hora, utiliza captura automatizada de dimensões e peso, e suporta o manuseio de encomendas de entrada e saída, melhorando a capacidade de processamento regional e apoiando a logística reversa.

- Fevereiro de 2026: A JD.com e o Grupo DHL assinaram um Memorando de Entendimento para facilitar soluções logísticas integradas de ponta a ponta para marcas alemãs que entram na China e acessam mercados europeus por meio da plataforma Joybuy da JD.com. A DHL e a JD Logistics colaborarão em serviços de atendimento, desembaraço aduaneiro e entrega, oferecendo aos comerciantes um regime preferencial de impostos sobre remessas B2C.

Escopo do Relatório do Mercado de Logística Reversa da China

| Transporte | Rodoviário |

| Aéreo | |

| Outros Modais | |

| Armazenagem (Armazenamento, Distribuição, Consolidação) | |

| Outros Serviços de Valor Agregado (Processamento de Devoluções, Reabastecimento, Recondicionamento, Disposição) |

| Consumo e Varejo |

| Casa e Decoração |

| Saúde e Produtos Farmacêuticos |

| FMCG |

| Outros Usuários Finais |

| Norte |

| Nordeste |

| Leste |

| Centro |

| Sul |

| Sudoeste |

| Noroeste |

| Por Função de Logística Reversa | Transporte | Rodoviário |

| Aéreo | ||

| Outros Modais | ||

| Armazenagem (Armazenamento, Distribuição, Consolidação) | ||

| Outros Serviços de Valor Agregado (Processamento de Devoluções, Reabastecimento, Recondicionamento, Disposição) | ||

| Por Setor de Usuário Final | Consumo e Varejo | |

| Casa e Decoração | ||

| Saúde e Produtos Farmacêuticos | ||

| FMCG | ||

| Outros Usuários Finais | ||

| Por Região | Norte | |

| Nordeste | ||

| Leste | ||

| Centro | ||

| Sul | ||

| Sudoeste | ||

| Noroeste |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado da logística reversa da China até 2031?

O mercado de logística reversa da China tem projeção de atingir 250,56 bilhões de USD até 2031, crescendo a partir de 141,67 bilhões de USD em 2026 a um CAGR de 12,08%.

Qual função lidera a demanda atual na China?

O transporte lidera com uma participação de 45,50% em 2025, porque a coleta, o transporte de longa distância e a consolidação ainda respondem pela maioria das atividades operacionais.

Qual categoria de usuário final está crescendo mais rapidamente?

O setor automotivo é o fluxo de usuário final de crescimento mais rápido, com um CAGR projetado de 20,26% até 2031, impulsionado pelo recolhimento de baterias e pelas necessidades de recuperação formal.

Qual região domina a logística de devoluções na China atualmente?

O Leste da China lidera com uma participação de 59,07% em 2025 devido à sua densa base de comerciantes, infraestrutura de armazéns mais robusta e proximidade com os principais canais de revenda.

Qual região está se expandindo mais rapidamente?

O Noroeste da China tem previsão de crescimento a um CAGR de 15,15% até 2031, à medida que Horgos, Alashankou e Xi'an adicionam mais capacidade logística transfronteiriça e interiorana.

O que está mudando a concorrência entre os provedores de logística na China?

A concorrência está se deslocando em direção à automação, profundidade de conformidade e alcance transfronteiriço, como demonstrado pela expansão da CEVA em Alashankou, pela atualizaço da FedEx em Xangai e pela aliança entre SF Holding e J&T Express.

Página atualizada pela última vez em: