Tamanho e Participação do Mercado de Logística Farmacêutica da Alemanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

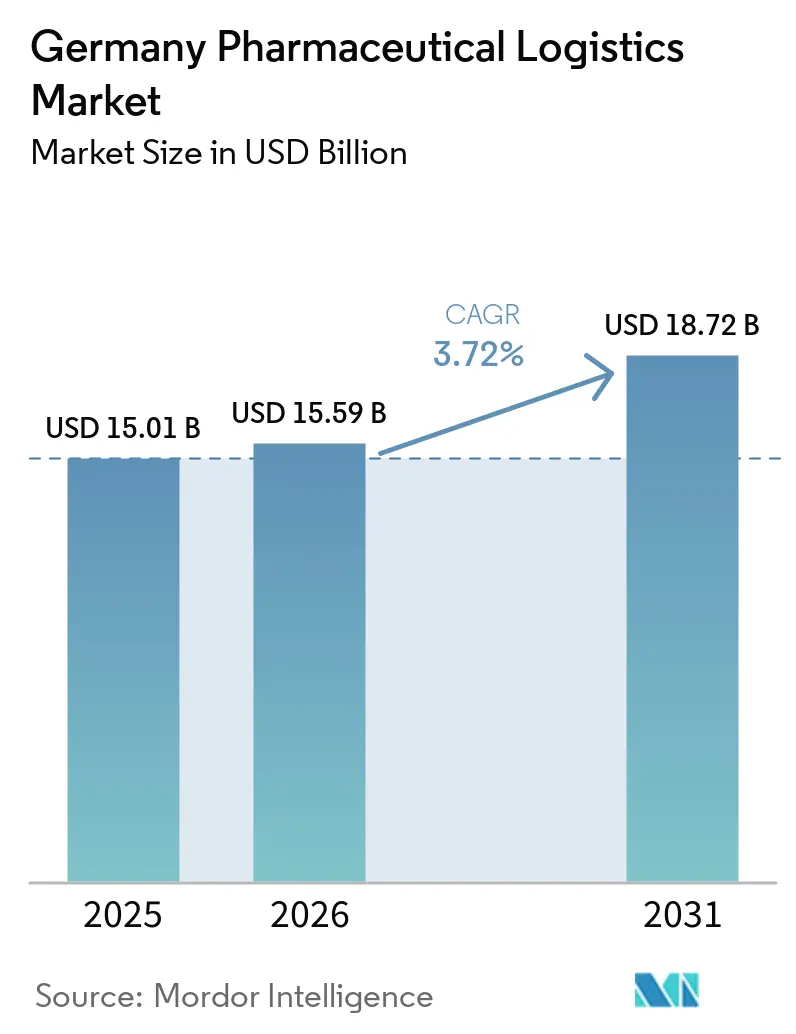

| Tamanho do mercado no ano base (2025) | 15.01 Bilhões de dólares |

| Tamanho do Mercado (2026) | 15.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.72 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.72% CAGR |

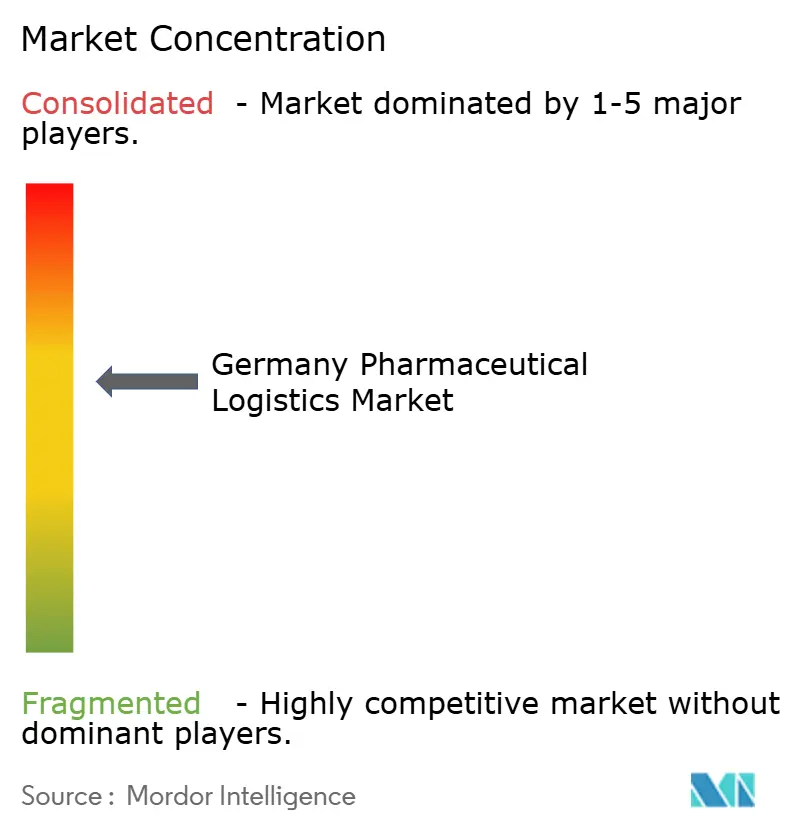

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística Farmacêutica da Alemanha por Mordor Intelligence

O tamanho do mercado de logística farmacêutica da Alemanha deve aumentar de USD 15,01 bilhões em 2025 para USD 15,59 bilhões em 2026 e atingir USD 18,72 bilhões até 2031, crescendo a um CAGR de 3,72% ao longo de 2026-2031.

O mercado de logística farmacêutica da Alemanha está se expandindo em um período em que a economia mais ampla do país permanece contida, com o PIB crescendo apenas 0,2% em 2025 e os riscos relacionados aos preços de energia ainda pesando sobre a produção industrial de curto prazo. A demanda permanece estável porque a distribuição farmacêutica está mais estreitamente ligada ao consumo de saúde e às necessidades regulamentadas de abastecimento do que aos ciclos de frete observados nas cadeias automotiva e industrial. O mercado de logística farmacêutica da Alemanha também está se beneficiando da transição nacional para o cumprimento digital de prescrições, o que está aumentando a distribuição farmacêutica em escala de encomendas e estreitando o vínculo entre dados de prescrição, planejamento de reabastecimento e entrega na última milha. As oportunidades de crescimento estão se movendo em direção ao manuseio de cadeia fria em conformidade, logística específica para pacientes, suporte à serialização e fluxos especializados ligados a biossimilares e terapias avançadas, enquanto as adjudicações de contratos refletem cada vez mais a profundidade da certificação em vez do preço isoladamente. Os principais pontos de pressão para o mercado ainda são estruturais, com altos custos de energia para cadeia fria e escassez de motoristas e técnicos qualificados em BPD limitando a expansão da capacidade para operadores que carecem de escala, sistemas de treinamento e infraestrutura de múltiplas temperaturas.

Principais Conclusões do Relatório

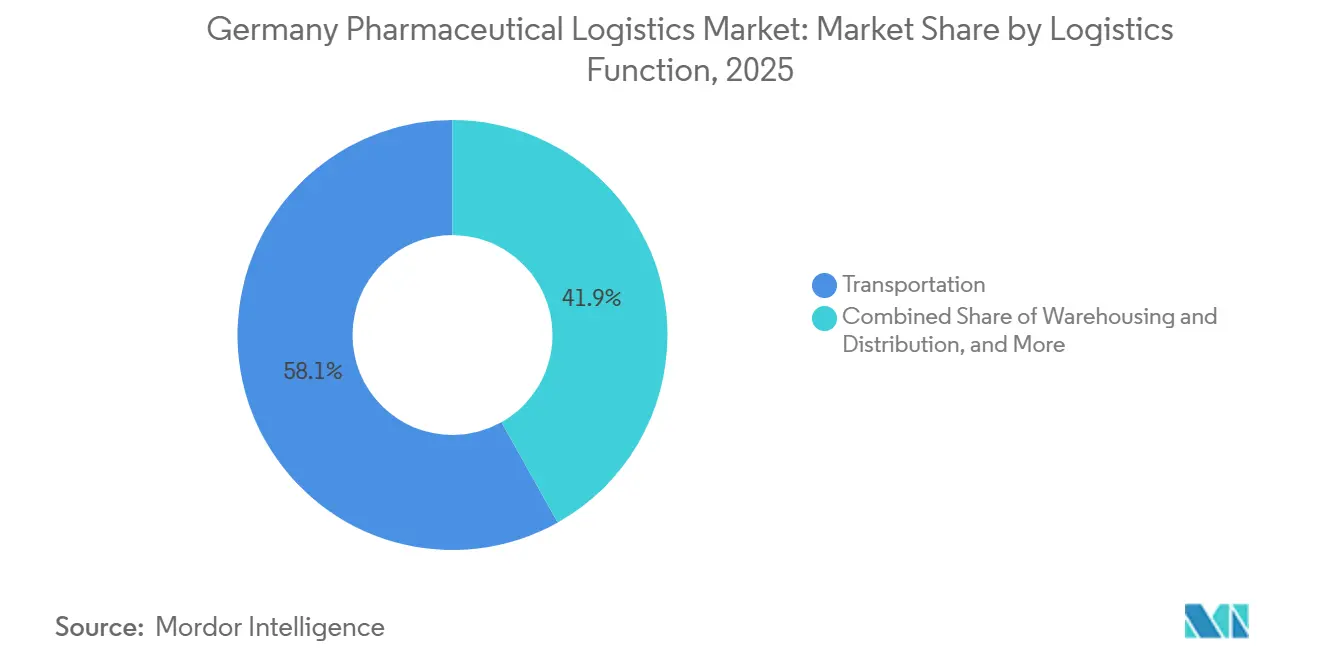

- Por função logística, o transporte deteve 58,14% do tamanho do mercado de logística farmacêutica da Alemanha em 2025, enquanto os serviços de valor agregado registraram o maior CAGR projetado de 6,55% até 2031.

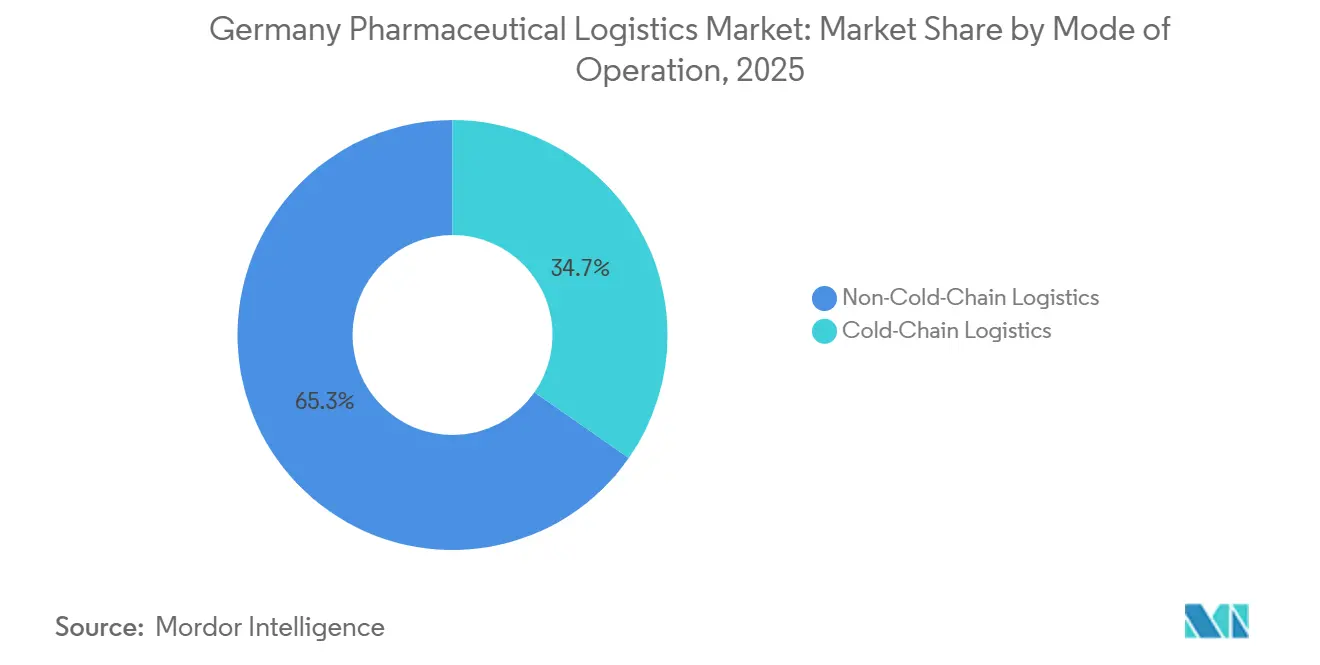

- Por modo de operação, a logística sem cadeia fria respondeu por 65,30% da participação do mercado de logística farmacêutica da Alemanha em 2025, enquanto a logística de cadeia fria deve se expandir a um CAGR de 5,72% até 2031.

- Por tipo de produto, os medicamentos com prescrição capturaram 42,89% da participação do mercado de logística farmacêutica da Alemanha em 2025, enquanto as terapias celulares e gênicas devem crescer a um CAGR de 6,86% até 2031.

- Por geografia, a Renânia do Norte-Vestfália representou 34,29% do tamanho do mercado de logística farmacêutica da Alemanha em 2025, enquanto a Baviera deve registrar o CAGR mais rápido de 5,10% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Logística Farmacêutica da Alemanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente do pipeline de biológicos e biossimilares | +1.2% | Nacional, concentrado nos clusters farmacêuticos da Baviera e Baden-Württemberg | Médio prazo (2 a 4 anos) |

| Implantação nacional do sistema de prescrição eletrônica da Alemanha | +0.8% | Nacional, com ganhos iniciais em Hamburgo, Berlim e Munique | Curto prazo (até 2 anos) |

| Aplicação rigorosa das auditorias de conformidade com a BPD da UE 2022/993 | +0.5% | Em toda a UE, aplicada pelas autoridades competentes estaduais da Alemanha | Médio prazo (2 a 4 anos) |

| Crescimento das farmácias especializadas impulsionando modelos de entrega no mesmo dia | +0.6% | Nacional, concentrado nos principais centros urbanos, incluindo Berlim, Hamburgo, Munique e Colônia | Curto prazo (até 2 anos) |

| Projetos-piloto de caminhões com controle de temperatura movidos a hidrogênio na autobahn | +0.3% | Renânia do Norte-Vestfália, Baden-Württemberg, Baviera | Longo prazo (4 anos ou mais) |

| Projetos-piloto de serialização habilitada por blockchain além dos mandatos do FMD | +0.2% | Em toda a UE, com atividade de pilotagem ativa na Alemanha | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente do Pipeline de Biológicos e Biossimilares

O mercado de logística farmacêutica da Alemanha está observando uma mudança mais acentuada em direção à complexidade da cadeia fria à medida que biológicos e biossimilares avançam para a dispensação rotineira. O quadro de substituição de biossimilares em farmácias da Alemanha entrou em vigor em 1º de abril de 2026, o que aumentou a necessidade de rastreamento preciso de lotes, transferências controladas e registros claros de cadeia de custódia no nível da farmácia. Essa mudança é relevante porque não simplesmente adiciona volume às vias de atacado estabelecidas, mas desloca mais remessas para consignações menores e mais frequentes no nível da farmácia, que são mais difíceis de gerenciar com redes padrão. O mercado de logística farmacêutica da Alemanha está, portanto, recompensando os fornecedores que conseguem gerenciar as faixas de +2 °C a +8 °C, congelado e criogênico dentro de um único modelo operacional validado. Isso é especialmente relevante na Baviera e em Baden-Württemberg, onde a produção de biológicos, o manuseio de plasma e a fabricação especializada estão impulsionando a demanda por armazenamento e transporte mais especializados. O pipeline comercial para terapias avançadas também está elevando o padrão, pois os operadores devem demonstrar que conseguem documentar cada transferência e manter a integridade da temperatura ao longo de toda a rota, em conformidade com os requisitos de BPD da UE[1]"Revisão da Política Energética da Alemanha 2025," Agência Internacional de Energia, iea.org .

Implantação Nacional do Sistema de Prescrição Eletrônica da Alemanha (eRezept)

O mercado de logística farmacêutica da Alemanha está sendo remodelado pelo eRezept porque o cumprimento de prescrições é agora mais digital, mais rápido e mais fácil de encaminhar para canais de entrega em domicílio e por correio. A Alemanha ultrapassou 1 bilhão de resgates cumulativos de eRezept em 17 de outubro de 2025, demonstrando a rapidez com que o sistema de prescrição digital escalou desde o início da implantação obrigatória em 2024. Essa mudança está alterando o mix de remessas, de grandes entregas atacadistas programadas para fluxos de encomendas de maior frequência que ainda precisam de manuseio em conformidade com a BPD. Também está melhorando a visibilidade da demanda porque os dados de farmácia e prescrição agora estão disponíveis muito mais cedo no ciclo de pedidos do que estavam no modelo baseado em papel. Esse sinal mais antecipado permite que operadores logísticos e farmácias especializadas pré-posicionem estoques mais próximos dos distritos urbanos de alta demanda e reduzam os prazos de reabastecimento. O mercado de logística farmacêutica da Alemanha está, portanto, observando maior valor em sistemas de gestão de armazéns que conseguem conectar dados de prescrição com planejamento de estoque, programação de rotas e alocação de inventário específica por temperatura.

Aplicação Rigorosa das Auditorias de Conformidade com a BPD da UE 2022/993

O mercado de logística farmacêutica da Alemanha está se tornando mais difícil de acessar porque a conformidade com a BPD está sendo novamente aplicada por meio de atividade de inspeção presencial completa em toda a EEE. As extensões gerais que mantinham alguns certificados ativos não estão mais em vigor, e o foco das inspeções voltou às condições físicas de armazenamento, continuidade da temperatura, qualidade da documentação e integridade dos dados. Os relatórios de não conformidade em 2025 mostraram falhas recorrentes no armazenamento em cadeia fria e na supervisão da pessoa responsável, incluindo uma suspensão na Alemanha relacionada a controles de armazenamento inadequados. O mercado de logística farmacêutica da Alemanha está, portanto, tratando a autorização de BPD como um requisito legal de acesso e não como um selo de qualidade. Os integradores maiores têm vantagem porque conseguem suportar auditorias recorrentes, harmonização entre sites e controles de integridade de dados em uma rede mais ampla. Transportadoras menores e operadores de armazéns enfrentam um caminho mais difícil porque qualquer lacuna na documentação pode agora limitar o acesso a contratos de produtos farmacêuticos com prescrição[2]"Perguntas e Respostas do Webinar da ECA sobre Atualização de BPD 2026 Parte 1," Associação Europeia de BPD, gmp-compliance.org.

Crescimento das Farmácias Especializadas Impulsionando Modelos de Entrega no Mesmo Dia

O mercado de logística farmacêutica da Alemanha também está ganhando suporte com o crescimento das farmácias especializadas que precisam de entrega no mesmo dia para terapias com janelas de manuseio curtas e requisitos de dispensação específicos para o paciente. Esses fluxos estão concentrados em vias de tratamento de oncologia, imunologia e doenças raras, onde a velocidade é importante, mas a conformidade com a BPD ainda não pode ser relaxada. A transição para o eRezept eliminou os atrasos em papel que antes desaceleravam esse canal, empurrando alguns pedidos urgentes para modelos de courier menos estruturados[3]"Atualização de BPD 2025/2026," GMP Journal, gmp-journal.com. A expansão da Eurotranspharma para 13 locais na Alemanha, com meta de 30 unidades, demonstra a densidade de rede necessária para atender a essa demanda com transporte de dupla temperatura e pontualidade em conformidade. O limite real é a disponibilidade de mão de obra, porque a distribuição BPD no mesmo dia precisa de motoristas treinados que consigam gerenciar desvios, documentação e etapas de entrega voltadas ao paciente em rotas curtas. Isso significa que o mercado de logística farmacêutica da Alemanha favorece fornecedores que constroem sua própria base de entrega treinada em vez de depender totalmente de subcontratados para a distribuição especializada hiperlocal.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada dos custos de energia para armazenagem em cadeia fria | -0.5% | Nacional, mais aguda nos hubs logísticos da Renânia do Norte-Vestfália e da Baviera | Curto prazo (até 2 anos) |

| Licenciamento complexo de múltiplos órgãos para entregas urbanas na última milha | -0.3% | Berlim, Hamburgo, Munique, Frankfurt, Colônia | Médio prazo (2 a 4 anos) |

| Escassez de motoristas e técnicos de armazém certificados em BPD | -0.4% | Nacional, crítica nos principais corredores de distribuição farmacêutica | Curto prazo (até 2 anos) |

| Vias regulatórias limitadas para corredores de drones de grau médico | -0.2% | Nacional, apenas corredores experimentais | Longo prazo (4 anos ou mais) |

| Fonte: Mordor Intelligence | |||

Escalada dos Custos de Energia para Armazenagem em Cadeia Fria

O mercado de logística farmacêutica da Alemanha permanece exposto aos altos preços de energia porque os armazéns de cadeia fria consomem muito mais eletricidade do que as instalações de temperatura ambiente. A Alemanha continua a ter alguns dos custos industriais de energia mais elevados da Europa, impondo um ônus direto sobre os operadores de instalações farmacêuticas refrigeradas e congeladas. Esse problema de custo está se tornando mais sério à medida que as instalações também se preparam para os requisitos de transição de refrigerantes, que adicionam gastos de capital para sistemas de baixo PRG e atualizações de equipamentos relacionados. Um exemplo relatado no setor mostrou que a mudança para um modelo misto de aquisição de energia com exposição a PPA eólico reduziu os custos e evitou 1.900 toneladas de CO₂ em um período de reporte. Mesmo assim, os programas de hedge e transição energética competem pelo mesmo capital que os operadores precisam para atualizações de BPD, sistemas de monitoramento e novas câmaras frias. O mercado de logística farmacêutica da Alemanha, portanto, oferece uma vantagem clara aos fornecedores com balanços patrimoniais mais sólidos, pois eles conseguem financiar a adaptação energética e o investimento em conformidade ao mesmo tempo.

Escassez de Motoristas e Técnicos de Armazém Certificados em BPD

O mercado de logística farmacêutica da Alemanha enfrenta uma escassez estrutural de mão de obra que é mais restritiva do que a fraqueza observada em alguns outros segmentos de frete. O setor registrou uma falta de 176.000 trabalhadores logísticos qualificados em 2025, incluindo 70.000 motoristas de caminhão com as competências necessárias para o manuseio farmacêutico em conformidade com a BPD. Isso é relevante porque o trabalho em BPD não é mão de obra de frete padrão, e o pessoal deve ser treinado para gerenciar desvios, eventos de temperatura, controles de cadeia de custódia e documentação de emergência. Os ciclos de treinamento são longos, e a aposentadoria de funcionários experientes ainda supera o número de trabalhadores recém-qualificados que ingressam no sistema. Os grandes operadores conseguem distribuir esses custos de certificação em redes nacionais, mas as transportadoras regionais não conseguem fazê-lo com a mesma facilidade. Como resultado, o mercado de logística farmacêutica da Alemanha está se tornando mais concentrado nas rotas mais sensíveis, especialmente onde o desempenho auditado de cadeia fria e a execução treinada na última milha são ambos exigidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Função Logística: Serviços de Valor Agregado Superam o Transporte Principal

O transporte deteve 58,14% da participação do mercado de logística farmacêutica da Alemanha em 2025, mantendo-se como a maior função logística no mercado de logística farmacêutica da Alemanha. A distribuição rodoviária permaneceu como o núcleo porque as redes de farmácias, hospitais, atacado e fabricação da Alemanha exigem cobertura doméstica densa e frequentes rodadas de reabastecimento. O frete aéreo manteve seu papel em remessas de alto valor e urgentes, como terapias avançadas, materiais para ensaios clínicos e biológicos de curta estabilidade que precisam de movimentação rápida do aeroporto ao local de atendimento. Os fluxos ferroviários e marítimos permaneceram mais relevantes para o manuseio de importações de materiais a granel e insumos farmacêuticos selecionados a montante.

A armazenagem e distribuição continuou a manter uma posição intermediária estável porque os sites de múltiplas temperaturas certificados em BPD próximos aos corredores da Autobahn ainda são centrais para o design do serviço nacional. A mudança mais rápida veio dos serviços de valor agregado, que devem se expandir a um CAGR de 6,55% e, portanto, mostram o crescimento mais rápido no mercado de logística farmacêutica da Alemanha até 2031. Os expedidores farmacêuticos estão cada vez mais terceirizando a agregação de serialização, controle de devoluções, manuseio de desvios, suporte a materiais gráficos e kitting específico para pacientes para fornecedores que conseguem combinar sistemas de conformidade com manuseio físico[4]"Atualização de BPD para 2024/2025," GMP Journal, gmp-journal.com. O investimento de EUR 2 bilhões (USD 2,35 bilhões) do DHL Group em logística de saúde destacou com que força os grandes operadores estão apostando em serviços de suporte clínico, biofarmacêutico e de terapias avançadas dentro do mercado de logística farmacêutica da Alemanha.

Por Modo de Operação: O Impulso da Cadeia Fria Acelera em Relação à Base sem Cadeia Fria

A logística sem cadeia fria respondeu por 65,30% da participação do mercado de logística farmacêutica da Alemanha em 2025, sustentada por altos volumes de medicamentos com prescrição de temperatura ambiente, produtos sem prescrição e remessas padrão de dispositivos médicos. Esse modo permanece a espinha dorsal econômica do setor de logística farmacêutica da Alemanha porque usa menos energia, documentação mais simples e implantação de frota mais padrão do que as rotas sensíveis à temperatura. O aumento no cumprimento de prescrições em escala de encomendas também está apoiando os fluxos de temperatura ambiente, especialmente onde os volumes de pedidos por correio e entrega direta em domicílio incluem produtos sem prescrição e prescrições de temperatura padrão. Essas vantagens mantêm as redes sem cadeia fria centrais para o reabastecimento diário nos canais nacionais de farmácias e hospitais.

A logística de cadeia fria deve se expandir a um CAGR de 5,72%, o que significa que essa parte do tamanho do mercado de logística farmacêutica da Alemanha está crescendo mais rápido do que o mercado geral. Esse prêmio reflete o peso comercial crescente de biossimilares, biológicos e terapias avançadas que precisam de condições validadas de +2 °C a +8 °C, congelado ou criogênico em todas as transferências. O quadro de substituição de biossimilares que entrou em vigor em abril de 2026 adiciona mais movimentações sensíveis à temperatura no nível da farmácia e requisitos mais rígidos para continuidade documentada. Os operadores agora precisam de embalagens validadas, monitoramento calibrado e sistemas documentados de resposta a desvios que muitas empresas menores ainda têm dificuldade em manter. A expansão do DHL em Florstadt, com capacidade de até −70 °C, mostrou o nível de infraestrutura que os clientes agora usam como referência no setor de logística farmacêutica da Alemanha.

Por Tipo de Produto: Terapias Celulares e Gênicas Lideram o Crescimento Mais Rápido de Produto

Os medicamentos com prescrição responderam por 42,89% da participação do mercado de logística farmacêutica da Alemanha em 2025, tornando-os a maior categoria de produto por receita. Essa posição reflete a escala da Alemanha na dispensação farmacêutica ética e a necessidade constante de distribuição recorrente de prescrições nas redes de varejo, hospitalar e atacadista. Seu perfil logístico ainda é definido por movimentação frequente, amplo alcance doméstico e conformidade confiável, em vez de extrema complexidade de manuseio na maioria dos casos. Os medicamentos sem prescrição, produtos veterinários e dispositivos médicos adicionaram volumes estáveis, enquanto os materiais para ensaios clínicos permaneceram menores em volume, mas com maior intensidade de manuseio.

As terapias celulares e gênicas devem crescer a um CAGR de 6,86%, tornando-as o grupo de produtos de crescimento mais rápido no mercado de logística farmacêutica alemão até 2031. Essas terapias exigem agendamento específico para o paciente, janelas de tempo muito curtas e manuseio criogênico ininterrupto, de modo que o valor da logística por remessa é muito maior do que nos fluxos farmacêuticos padrão. A rede de hospitais universitários da Alemanha está se tornando cada vez mais importante nas vias administrativas, deslocando os requisitos logísticos para uma coordenação precisa no ponto de atendimento em vez de distribuição em massa. Operadores especializados como Marken e World Courier construíram capacidades para ATMP na Alemanha, enquanto o DHL posicionou Florstadt como uma grande âncora europeia para o manuseio de terapias avançadas com suporte de sala limpa e controle profundo de temperatura.

Análise Geográfica

A Renânia do Norte-Vestfália liderou com 34,29% da participação do mercado de logística farmacêutica da Alemanha em 2025, o que reflete o papel da região como principal âncora logística e de fabricação dentro do mercado de logística farmacêutica da Alemanha. O corredor Reno-Ruhr combina ligações densas de autoestradas, grande atividade atacadista e uma concentração de sites certificados em BPD que suportam tanto a entrega doméstica de alta frequência quanto o trânsito internacional. Isso confere à Renânia do Norte-Vestfália uma vantagem em eficiência de rede porque os fornecedores conseguem atender farmácias, hospitais e clientes industriais a partir de nós estreitamente ligados em vez de instalações dispersas. A certificação CEIV Pharma da FedEx para Colônia e Frankfurt apoiou ainda mais a posição do oeste da Alemanha no manuseio de carga aérea sensível à temperatura e adicionou credibilidade para fornecedores integrados globalmente que operam na região.

A Baviera é a parte regional de crescimento mais rápido do mercado de logística farmacêutica da Alemanha, com um CAGR projetado de 5,10% até 2031. O crescimento da região está ligado à expansão da base biofarmacêutica do sul da Alemanha, especialmente em torno de Munique e Ingolstadt, onde biológicos em estágio comercial e terapias avançadas estão criando demanda por suporte de cadeia fria mais próximo. O Aeroporto de Munique está se beneficiando desse padrão porque reduz a exposição a longos tempos de transferência terrestre para produtos sensíveis à temperatura importados. A recertificação CEIV Pharma da Lufthansa Cargo, válida até abril de 2029, apoia o papel da Baviera como um gateway internacional confiável para esses fluxos. A infraestrutura transfronteiriça também está fortalecendo o corredor sul, com a nova instalação farmacêutica da CEVA em Estrasburgo-Entzheim apoiando fluxos em conformidade com a BPD para Baden-Württemberg e Baviera pelo lado francês da fronteira.

Baden-Württemberg permanece importante porque sua presença em farmácia especializada e tecnologia médica gera demanda regular por armazenagem controlada, distribuição doméstica e manuseio transfronteiriço dentro do mercado de logística farmacêutica da Alemanha. O restante dos estados é menor como grupo, mas ainda adiciona demanda incremental significativa por meio do papel de Hamburgo no frete marítimo com controle de temperatura, do grande ecossistema de campus de operadores logísticos terceirizados da Hessen e da atividade de farmácias com entrega em domicílio de Berlim. Frankfurt continua sendo relevante para carga aérea, desembaraço aduaneiro e acesso à infraestrutura de campus com controle de temperatura ao redor, o que apoia a distribuição nacional após a chegada internacional. A geografia, portanto, não é apenas uma questão de demanda local, mas também de onde os operadores conseguem combinar armazenagem certificada, acesso a aeroportos, densidade rodoviária e mão de obra especializada. É por isso que o mercado de logística farmacêutica da Alemanha continua a recompensar fornecedores com cobertura equilibrada nas regiões ocidental, meridional e de gateway, em vez de depender de um único cluster.

Cenário Competitivo

O mercado de logística farmacêutica da Alemanha tem uma estrutura competitiva em camadas em vez de um padrão em que um único vencedor domina. Integradores globais como DHL Group, DSV, Kuehne+Nagel, UPS Healthcare e FedEx operam no topo combinando alcance multimodal com processos de BPD auditados e ativos de múltiplas temperaturas. Um segundo grupo, incluindo CEVA Logistics, GEODIS, DACHSER, Hellmann e Fiege, compete por meio de especialização setorial, profundidade de conformidade e pontos fortes de rede selecionados. Abaixo deles, especialistas focados na Alemanha como Pharmaserv, PharmLog, LOXXESS, UNITAX e Transpharm mantêm posições defensáveis na distribuição regional e em fluxos especializados mais restritos. Nenhum único fornecedor detém participação majoritária no mercado de logística farmacêutica da Alemanha, de modo que as conquistas de contratos dependem mais de registros de certificação, desempenho de cadeia fria e capacidade para terapias avançadas do que de simples competição por preço.

A consolidação recente elevou o patamar competitivo no mercado de logística farmacêutica da Alemanha. A DSV concluiu a aquisição da DB Schenker em abril de 2025, e o negócio combinado iniciou a integração operacional na Alemanha em janeiro de 2026, tornando este o movimento de consolidação mais consequente do setor em anos. O DHL respondeu com investimento contínuo em infraestrutura, incluindo a expansão de seu campus em Florstadt e um plano de gastos mais amplo em Logística de Saúde voltado para suporte biofarmacêutico, clínico e de terapias celulares e gênicas. A UPS também se moveu para fortalecer sua posição por meio de aquisições ligadas à escala de cadeia fria e visibilidade de saúde de ponta a ponta. Em conjunto, esses movimentos mostram que a escala está se tornando mais importante, mas apenas onde é combinada com qualidade de manuseio auditada.

Tecnologia e controle de processos são agora centrais para a retenção e precificação no mercado de logística farmacêutica da Alemanha. Os fornecedores estão investindo em monitoramento de temperatura em tempo real, suporte à serialização e integração de dados mais robusta porque os expedidores farmacêuticos agora esperam visibilidade no nível da remessa e do lote. A expansão de saúde da Kuehne+Nagel em Hamburgo e seu posicionamento mais amplo de qualidade HealthChain mostram como os operadores estão usando modelos de serviço respaldados por certificação para proteger contas premium. A FedEx está fazendo o mesmo por meio de certificação de saúde em toda a rede, enquanto os especialistas ainda competem efetivamente onde oferecem conhecimento local profundo ou expertise focada em terapias. Ainda há espaço aberto na logística de ATMP no ponto de atendimento para hospitais universitários menores e na entrega no mesmo dia certificada em BPD para rotas de farmácias especializadas rurais, o que significa que o mercado de logística farmacêutica da Alemanha permanece competitivo mesmo com o aumento das barreiras de entrada.

Líderes do Setor de Logística Farmacêutica da Alemanha

DHL Group

FedEx

DSV A/S

United Parcel Service of America, Inc. (UPS)

Kuehne+Nagel

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: DHL Group expande a rede de cadeia de frio de transporte aéreo com um cargueiro Boeing 777 dedicado na rota Bruxelas–Cincinnati. Como parte de seu investimento de EUR 2 bilhões em Logística de Saúde da DHL, a DHL implantou um cargueiro Boeing 777 dedicado para fornecer capacidade previsível com controle de temperatura para produtos farmacêuticos, vacinas e terapias avançadas, incluindo produtos de terapia celular e gênica, reforçando sua oferta de cadeia de frio de ponta a ponta no corredor transatlântico.

- Novembro de 2025: UPS Healthcare conclui aquisição do Andlauer Healthcare Group por USD 1,60 bilhão, adicionando 31 instalações com controle de temperatura. A UPS finalizou a aquisição do Andlauer Healthcare Group por USD 1,60 bilhão, adicionando uma rede especializada de cadeia de frio norte-americana à presença global de logística farmacêutica da UPS Healthcare e fortalecendo a visibilidade de ponta a ponta e a garantia de qualidade para os fluxos farmacêuticos transatlânticos.

- Novembro de 2025: O caminhão de hidrogênio Daimler Truck GenH2 entrou na segunda fase de testes com clientes junto à Teva Germany para o transporte farmacêutico. A Daimler Truck lançou a segunda fase de testes com clientes de seu caminhão de célula de combustível de hidrogênio Mercedes-Benz GenH2, com a Teva Germany implantando o veículo de 40 toneladas para entregas farmacêuticas de longa distância com controle de temperatura a hospitais, atacadistas e farmácias em toda a Alemanha, e a Rhenus Logistics integrando uma unidade GenH2 em sua instalação em Duisburg para rotas de carga farmacêutica e geral.

- Setembro de 2025: Kuehne+Nagel inaugura centro de distribuição de saúde dedicado de 10.000 m² para a Sysmex em Hamburgo. A Kuehne+Nagel inaugurou um centro de distribuição de saúde com múltiplas zonas de temperatura em Hamburgo para a Sysmex Europe SE e a Sysmex Deutschland GmbH, oferecendo entrega direta ao cliente em partes da Europa, abastecimento para a região EMEA e despacho de exportação aérea urgente no mesmo dia para instrumentos de diagnóstico e reagentes.

Escopo do Relatório do Mercado de Logística Farmacêutica da Alemanha

| Transporte | Rodoviário |

| Aéreo | |

| Marítimo e Hidrovias Interiores | |

| Ferroviário | |

| Armazenagem e Distribuição | |

| Serviços de Valor Agregado e Outros |

| Logística de Cadeia Fria |

| Logística sem Cadeia Fria |

| Medicamentos com Prescrição |

| Medicamentos sem Prescrição |

| Biológicos e Biossimilares |

| Vacinas e Hemoderivados |

| Materiais para Ensaios Clínicos |

| Terapias Celulares e Gênicas |

| Dispositivos Médicos e Diagnósticos |

| Medicina Veterinária |

| Outros |

| Renânia do Norte-Vestfália |

| Baviera (Bayern) |

| Baden-Württemberg |

| Demais Estados |

| Por Função Logística | Transporte | Rodoviário |

| Aéreo | ||

| Marítimo e Hidrovias Interiores | ||

| Ferroviário | ||

| Armazenagem e Distribuição | ||

| Serviços de Valor Agregado e Outros | ||

| Por Modo de Operação | Logística de Cadeia Fria | |

| Logística sem Cadeia Fria | ||

| Por Tipo de Produto | Medicamentos com Prescrição | |

| Medicamentos sem Prescrição | ||

| Biológicos e Biossimilares | ||

| Vacinas e Hemoderivados | ||

| Materiais para Ensaios Clínicos | ||

| Terapias Celulares e Gênicas | ||

| Dispositivos Médicos e Diagnósticos | ||

| Medicina Veterinária | ||

| Outros | ||

| Por Região | Renânia do Norte-Vestfália | |

| Baviera (Bayern) | ||

| Baden-Württemberg | ||

| Demais Estados |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho da logística farmacêutica da Alemanha em 2026 e onde chegará até 2031?

O mercado de logística farmacêutica da Alemanha está em USD 15,59 bilhões em 2026 e deve atingir USD 18,72 bilhões até 2031, crescendo a um CAGR de 3,72% ao longo de 2026-2031.

Qual função logística lidera a receita na logística farmacêutica da Alemanha?

O transporte é a maior função, detendo 58,14% da receita de 2025, porque o país depende de distribuição rodoviária densa nas redes de farmácias, hospitais e atacado.

Qual função logística do mercado está crescendo mais rapidamente?

Os serviços de valor agregado estão crescendo mais rapidamente por função logística a um CAGR de 6,55%, enquanto as terapias celulares e gênicas lideram o crescimento de produtos a um CAGR de 6,86% até 2031.

Por que a cadeia fria está se tornando mais importante na Alemanha?

A logística de cadeia fria deve crescer a um CAGR de 5,72%, mais rápido do que o mercado geral, porque biológicos, biossimilares e terapias avançadas precisam de controle de temperatura e rastreabilidade mais rigorosos.

Qual região alemã é a maior e qual está crescendo mais rapidamente?

A Renânia do Norte-Vestfália é o maior mercado regional com uma participação de 34,29% em 2025, enquanto a Baviera é a região de crescimento mais rápido com um CAGR de 5,10% até 2031.

Quais são os principais riscos para os fornecedores de logística farmacêutica na Alemanha?

Os principais riscos são os altos custos de energia para cadeia fria e a escassez de motoristas e técnicos de armazém qualificados em BPD, que elevam os custos operacionais e limitam a expansão da rede.

Página atualizada pela última vez em: