Tamanho e Quota do Mercado de Logística Química

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 534.37 Bilhões de dólares |

| Tamanho do Mercado (2031) | 683.28 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.04% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Logística Química pela Mordor Intelligence

O tamanho do Mercado de Logística Química está estimado em USD 534,37 mil milhões em 2026, devendo atingir USD 683,28 mil milhões até 2031, a uma CAGR de 5,04% durante o período de previsão (2026-2031).

As simulações de gémeo digital, os sistemas de visibilidade baseados em inteligência artificial e os mandatos de transporte de baixo carbono estão a remodelar a orquestração da cadeia de abastecimento, recompensando os fornecedores que conjugam rigor de conformidade com disciplina de custos. A crescente produção química da Ásia-Pacífico e a ampliação da base de consumo estão a aumentar a procura em toneladas-milha, mesmo quando o excesso de capacidade de produção impulsiona a diversificação de corredores. As redes multimodais, especialmente as combinações ferrovia-mar, estão a proporcionar até 81% de poupança nas emissões em comparação com as rotas exclusivamente rodoviárias, criando uma vantagem de custo estrutural para os operadores que dominam a complexidade das interfaces. O reforço das regras ADR e CLP da UE, juntamente com o aumento das taxas de mercadorias perigosas nos EUA, está a acelerar a consolidação, uma vez que as frotas de menor dimensão têm dificuldade em financiar infraestruturas de conformidade. Por fim, o crescimento premium está a migrar para os serviços com controlo de temperatura e serviços de valor acrescentado — áreas onde ativos especializados, telemática e pessoal certificado geram margens defensáveis.

Principais Conclusões do Relatório

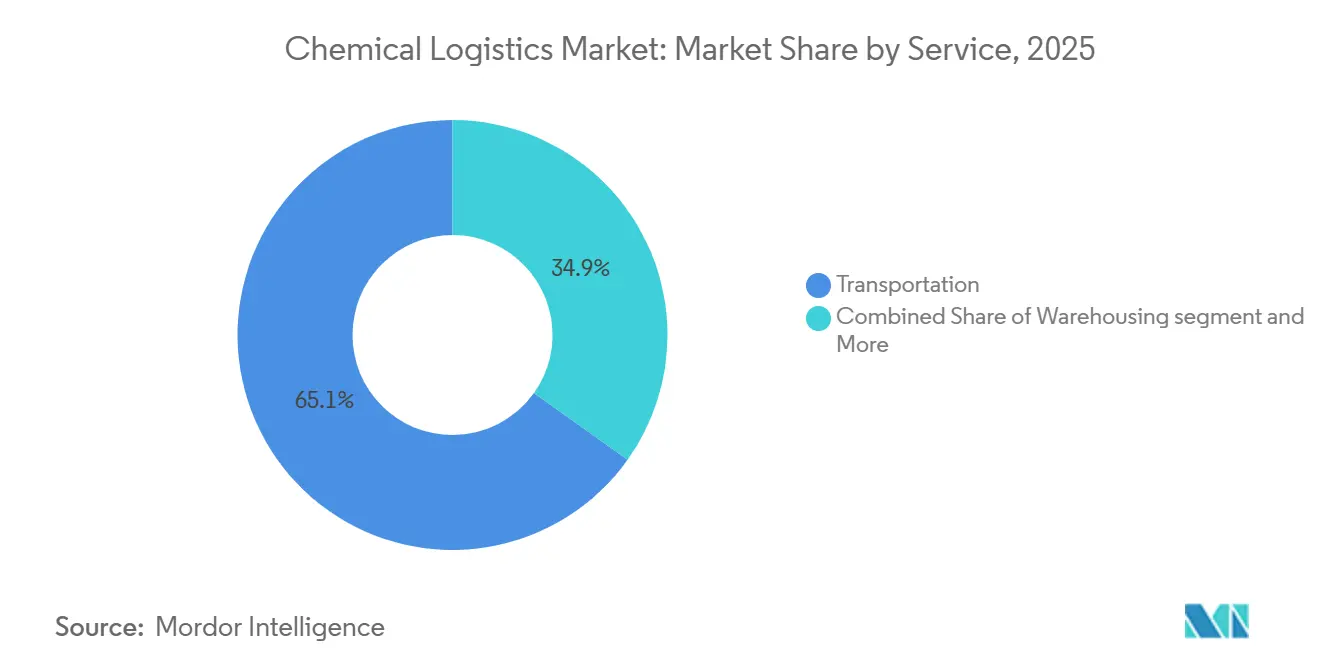

- Por tipo de serviço, o transporte detinha 65,14% da quota do mercado de logística química em 2025, enquanto os Outros Serviços estão a avançar a uma CAGR de 6,41% até 2031.

- Por utilizador final, o Petróleo e Gás detinha 30,57% do tamanho do mercado de logística química em 2025, enquanto os Químicos de Especialidade deverão registar uma CAGR de 6,72% até 2031.

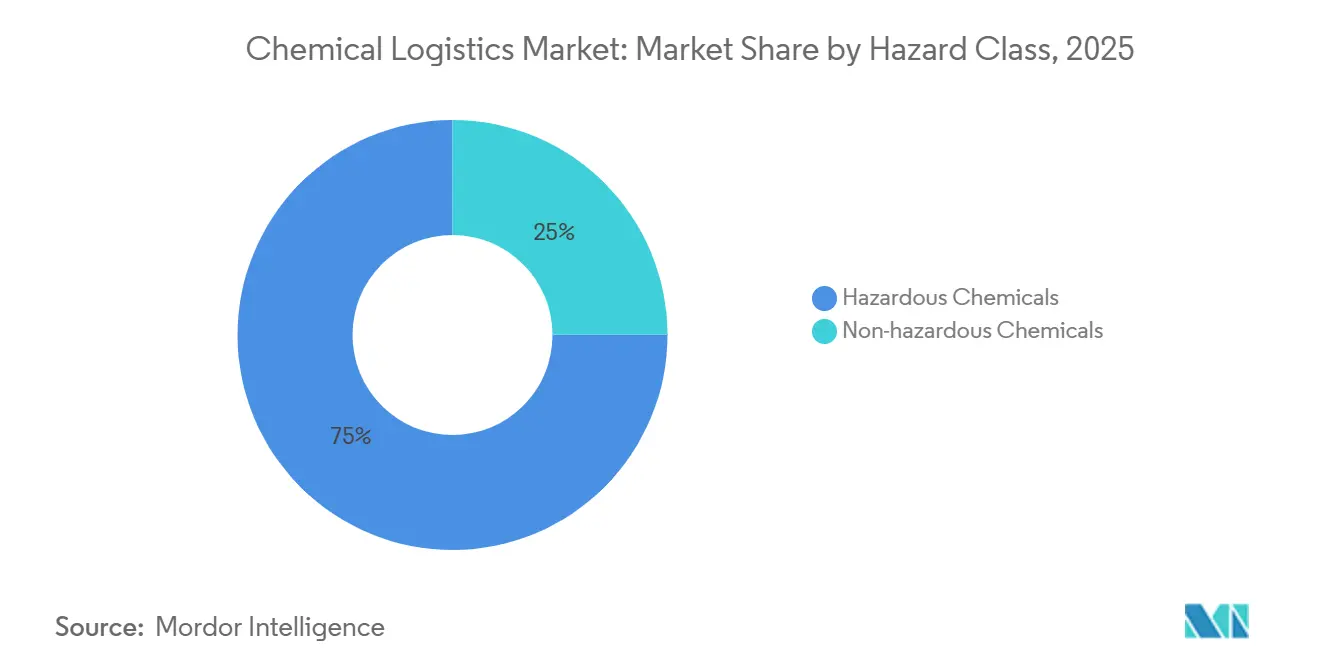

- Por classe de risco, os produtos químicos perigosos representaram 75,04% dos envios em 2025, sendo que a carga não perigosa está a crescer a uma CAGR de 5,64% até 2031.

- Por controlo de temperatura, os fluxos sem controlo de temperatura captaram uma quota de 61,53% em 2025, mas a logística com controlo de temperatura está a expandir-se a uma CAGR de 7,25% até 2031.

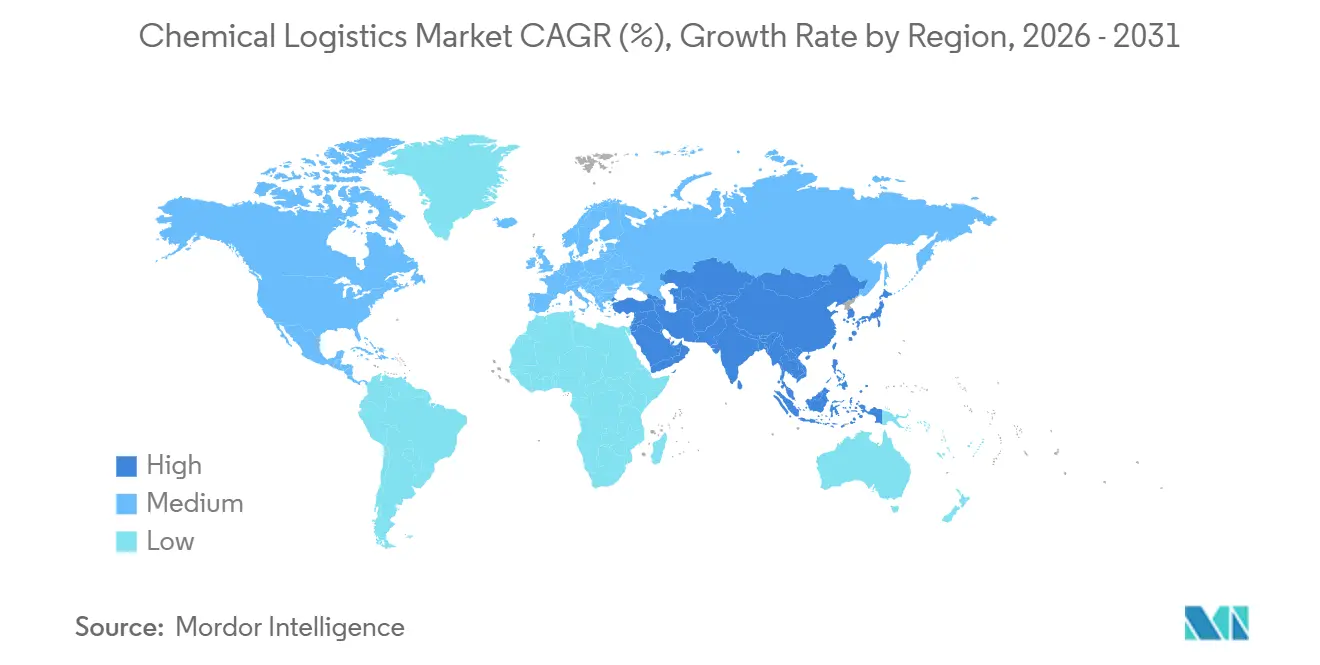

- Por geografia, a Ásia-Pacífico liderou com uma quota de receitas de 39,21% em 2025 e está a expandir-se a uma CAGR de 6,31% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Logística Química*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Expansão da produção química asiática | +1.3% | Ásia-Pacífico, Médio Oriente, Europa | Médio prazo (2-4 anos) |

| Redes multimodais para mercadorias perigosas | +0.7% | Global | Longo prazo (≥ 4 anos) |

| Pressão regulatória para ativos mais seguros e mais ecológicos | +0.9% | Europa, América do Norte, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Externalização para especialistas em 3PL/4PL | +0.8% | Global | Médio prazo (2-4 anos) |

| Metanol de baixo carbono e cadeias bio | +0.5% | Europa, Ásia-Pacífico, Américas | Longo prazo (≥ 4 anos) |

| Visibilidade baseada em IA e gémeos digitais | +0.6% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Produção Química Asiática a Impulsionar os Volumes de Longa Distância

As zonas PCPIR da Índia e as adições de capacidade da China continental deslocaram as rotas de exportação para a Europa e América do Norte, aumentando as distâncias de viagem e elevando a procura em toneladas-milha. As alterações de roteamento pós-Mar Vermelho prolongaram ainda mais os trânsitos típicos Ásia-Europa, suportando a utilização de embarcações e as oportunidades intermodais nos corredores ferrovia-mar. Os incentivos governamentais na Índia estão a concentrar a produção em clusters costeiros, mas os padrões de consumo no interior estão a impor percursos domésticos mais longos que recompensam os operadores com soluções integradas de ferrovia, estrada e barcaça.

Crescente Utilização de Redes Multimodais para Custo e Segurança de Mercadorias Perigosas

Os sistemas mar-ferrovia reduzem as emissões de gases com efeito de estufa em 81% e os custos logísticos em 70% face ao transporte exclusivamente rodoviário, mas a adoção depende de alinhamento regulatório contínuo nas junções modais. A Administração Federal de Ferrovias dos EUA destaca as locomotivas de modo duplo e a eletrificação intermitente como soluções rentáveis para corredores de produtos químicos a granel quando apoiadas por parcerias com empresas de serviços públicos. Operadores europeus como a Bertschi já evitam 300.000 toneladas de CO₂ anualmente através de terminais integrados que sincronizam as ligações ferroviárias, fluviais e rodoviárias[1].Bertschi Group, "Sustentabilidade e Transporte Intermodal," bertschi.com

Pressão Regulatória para Ativos e Práticas Logísticas Mais Seguros e Mais Ecológicos

O Regulamento CLP revisto da UE ativou mandatos de rotulagem digital e embalagens recarregáveis em dezembro de 2024, obrigando os proprietários de frotas a implementar rastreamento e conjuntos de contentores reutilizáveis. O ADR 2025 reforça as especificações dos veículos e as certificações dos condutores, enquanto as taxas de mercadorias perigosas nos EUA subiram para USD 3.000 por transportador, elevando acentuadamente os custos de conformidade. Estas regras convergentes favorecem os operadores incumbentes com frotas dedicadas de mercadorias perigosas e departamentos jurídicos.

Externalização de Funções da Cadeia de Abastecimento para Especialistas em 3PL/4PL

Cerca de 76% dos produtores de produtos químicos planeiam aumentar a dependência de terceiros à medida que realocam capital interno para I&D. O programa de logística de saúde da DHL no valor de EUR 2 mil milhões (USD 2,33 mil milhões) está a adicionar centros certificados pela GDP e frotas com controlo de temperatura que os produtores de uma única unidade fabril não conseguem replicar de forma economicamente viável. Os novos modelos 4PL oferecem aos expedidores um único ponto de responsabilização, agregando simultaneamente capacidade de múltiplos transportadores.

Análise de Impacto das Restrições do Mercado de Logística Química*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Elevados requisitos de capex e seguros | -0.9% | Global | Médio prazo (2-4 anos) |

| Conformidade fragmentada em múltiplas jurisdições | -0.6% | Global | Longo prazo (≥ 4 anos) |

| Volatilidade do preço dos combustíveis | -0.8% | Global | Curto prazo (≤ 2 anos) |

| Escassez de condutores certificados para mercadorias perigosas | -1.0% | Ásia, África, América Latina | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Elevados Requisitos de Ativos com Capex Intensivo e de Seguros

Os contentores ISO de aço inoxidável, os chassis com controlo de temperatura e os armazéns à prova de explosão custam 2 a 3 vezes mais do que os equivalentes de carga geral. A extensão das instalações da Peacock Container no valor de USD 350 milhões com ligação à sustentabilidade sublinha a escala de capital necessária para a renovação da frota[2]Peacock Container, "Extensão de Facilidade de Dívida Ligada à Sustentabilidade," peacockcontainer.com. Os prémios de seguro absorvem atualmente até 5% da receita nos transportes de mercadorias perigosas, amplificando as barreiras à entrada.

Encargos de Conformidade Fragmentados em Múltiplas Jurisdições

As diferenças na classificação de riscos, rotulagem e documentação entre fronteiras obrigam os operadores a manter protocolos de conformidade paralelos. Os mais recentes Regulamentos Modelo da ONU acrescentam regras para baterias de iões de sódio que alguns estados não adotarão até 2027, obrigando à rerrotulagem a meio da viagem quando a carga cruza fronteiras de adoção antecipada. Os corredores africanos são particularmente complexos, com cada membro da Área de Livre Comércio Continental Africana a manter códigos únicos de mercadorias perigosas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Logística Química

Por Tipo de Serviço:

Soluções Integradas Elevam a RentabilidadeO transporte reteve 65,14% da quota do mercado de logística química em 2025, porque o movimento físico continua a ser inevitável. No entanto, os Outros Serviços — que abrangem mistura, gestão de conformidade e plataformas de orquestração — estão previstos para crescer a uma CAGR de 6,41%, refletindo a procura dos expedidores por soluções de balcão único que reduzam a carga administrativa. A armazenagem de valor acrescentado ancora os programas de capital circulante ao posicionar o inventário perto dos centros de consumo, enquanto as plataformas digitais capturam os dados residuais que sustentam o agendamento preditivo e o reporte de emissões. A aquisição da CryoPDP pela DHL acrescentou 600.000 envios sensíveis à temperatura anualmente, demonstrando como as aquisições complementares podem acelerar a expansão de capacidades.

Os modelos 4PL de segunda geração monetizam a orquestração ao agregar a contratação de transportadores, a análise de torres de controlo e a documentação de conformidade em pacotes de subscrição. À medida que os expedidores integram estas APIs nos sistemas de planeamento de recursos empresariais, os custos de mudança aumentam, permitindo aos fornecedores de logística defender as margens mesmo no transporte de mercadorias. Consequentemente, o mercado de logística química está a assistir a uma migração de conjuntos de lucro da tonelagem para a informação, gestão de riscos e personalização próxima do cliente.

Nota: Quotas de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Indústria de Utilizador Final:

Químicos de Especialidade em AceleraçãoO Petróleo e Gás detinha 30,57% do tamanho do mercado de logística química em 2025, devido aos fluxos estabelecidos de refinaria para petroquímica, mas o seu baixo crescimento expõe os fornecedores à pressão sobre os preços. Os Químicos de Especialidade estão previstos para uma CAGR de 6,72%, uma vez que os eletrólitos de baterias de iões de lítio e os intermediários farmacêuticos exigem manuseamento de precisão, registos da cadeia de custódia e ambientes estáveis em termos de temperatura. O Laboratório Nacional de Argonne projeta que a produção de eletrólitos de qualidade para baterias ultrapassará 1.300 GWh até 2030, multiplicando a procura de contentores de tanque com controlo de humidade.

O tráfego farmacêutico e de cosméticos fornece estabilidade de receita porque os protocolos GDP ou GMP impõem armazenamento certificado e transporte rastreado, conferindo poder de fixação de preços aos transportadores em conformidade. As mudanças nas matérias-primas de cosméticos para extratos botânicos criam rotas de pequenos lotes e alta frequência que são inadequadas para frotas de cisternas a granel, mas ideais para a relocação de contentores ISO e redes de depósitos regionais. Assim, o mercado de logística química enfrenta um crescimento bifurcado, onde os fluxos de produtos básicos de baixa margem coexistem com nichos de especialidade de alto serviço que requerem experiência diferenciada[3]Laboratório Nacional de Argonne, "Produção de Baterias de Iões de Lítio e Análise da Cadeia de Abastecimento," anl.gov .

Por Classe de Risco:

Os Custos de Conformidade Definem Fossos CompetitivosA carga perigosa representou 75,04% dos envios em 2025, ancorando estruturas de tarifas premium que compensam os custos elevados de seguros e ativos. Os envios não perigosos, a crescer a uma CAGR de 5,64%, estão a beneficiar de reformulações de química verde que reduzem as classes de risco, diminuindo os requisitos de documentação e equipamento. A PHMSA elevou o registo de mercadorias perigosas para USD 3.000 e as sanções civis para mais de USD 100.000 por dia, criando riscos existenciais para os operadores não conformes.

As frotas líderes exploram estas barreiras ao incorporar software de conformidade que automatiza a recuperação de MSDS, impressão de etiquetas e validação cruzada de regulamentos, reduzindo os prazos administrativos. No entanto, os operadores de carga geral estão a visar os volumes não perigosos através da concorrência por preços, pressionando os incumbentes a defender quotas através da fiabilidade do serviço e da transparência digital. Esta divisão está a orientar o mercado de logística química para uma competição de dupla via, onde a especialização supera a escala em mercadorias perigosas, enquanto a liderança de custos importa mais nas categorias benignas.

Nota: Quotas de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Controlo de Temperatura:

A Cadeia de Frio Supera o Transporte a GranelEmbora as cargas sem controlo de temperatura ainda representem 61,53% do volume, o segmento com controlo de temperatura está a expandir-se a uma CAGR de 7,25%, superando todos os outros segmentos do mercado de logística química. Os dispositivos IoT fornecem agora alarmes em tempo real de temperatura e pressão, e muitas frotas acrescentam fontes de energia redundantes e materiais de mudança de fase para satisfazer as janelas de estabilidade de ingredientes farmacêuticos e eletrólitos de baterias. O programa de gestão remota de contentores da Maersk oferece garantia de temperatura ao nível da rota, minimizando as perdas de produtos relacionadas com desvios.

Os rendimentos mais elevados compensam a intensidade de capital: as tarifas de frete premium podem ser 150% acima dos níveis de carga ambiente, e os expedidores estão dispostos a pagar quando um único pico de temperatura pode destruir USD 5 milhões de ingrediente farmacêutico ativo. A expansão dos corredores de baterias para veículos elétricos na Europa e na Ásia-Pacífico acrescenta fluxos incrementais e com especificações rigorosas que os pequenos transportadores domésticos têm dificuldade em servir. Consequentemente, o investimento em cisternas frigoríficas avançadas e telemática continuará a ser um diferenciador chave no mercado de logística química.

Análise Geográfica

Mercado de Logística Química na APAC

A Ásia-Pacífico respondeu por 39,21% da receita global em 2025 e se expandirá a um CAGR de 6,31% até 2031. O excesso de capacidade de exportação da China está impulsionando o comércio intra-asiático e redirecionando a carga para a Índia e o Sudeste Asiático, criando novos corredores multimodais onde portos, corredores ferroviários dedicados de frete e transporte costeiro convergem. Os clusters PCPIR da Índia ancoram complexos integrados ao longo das costas ocidental e oriental, mas o crescimento da demanda no interior está ampliando os trechos rodoviários e ferroviários domésticos, intensificando a demanda por serviços de reposicionamento de tanques ISO.

Mercado de Logística Química na América do Norte e Europa

A América do Norte e a Europa permanecem mercados premium, sustentados por extensas redes ferroviárias, rígidas normas de segurança e altas taxas de adoção digital. As estruturas revisadas de ADR e CLP na Europa exigem frotas atualizadas e etiquetas digitais, incentivando os embarcadores a firmar contratos de longo prazo com fornecedores certificados. Na América do Norte, corredores ferroviários integrados que ligam os complexos petroquímicos da Costa do Golfo aos consumidores do Meio-Oeste oferecem opções econômicas e de baixa emissão que favorecem os operadores proprietários de terminais de transbordo.

Mercado de Logística Química na América do Sul e África

A América do Sul e a África oferecem potencial de crescimento temperado por lacunas de infraestrutura. Os prolongados tempos de permanência nos portos de Lagos, Durban e Mombaça elevam os custos de estoque e obrigam as transportadoras a constituir estoques de reserva. A Área de Livre Comércio Continental Africana aspira a harmonizar os procedimentos aduaneiros, mas a fragmentação provisória exige expertise específica por país e parcerias localizadas[4]MDPI, "Área de Livre Comércio Continental Africana e Desafios Logísticos," mdpi.com . Apesar desses obstáculos, as tendências de nearshoring na América Latina estão levando os fabricantes de produtos químicos a realocar etapas de processamento intermediário mais próximas dos compradores norte-americanos, estimulando o desenvolvimento de corredores para fornecedores com equipes bilíngues e redes de despachantes aduaneiros.

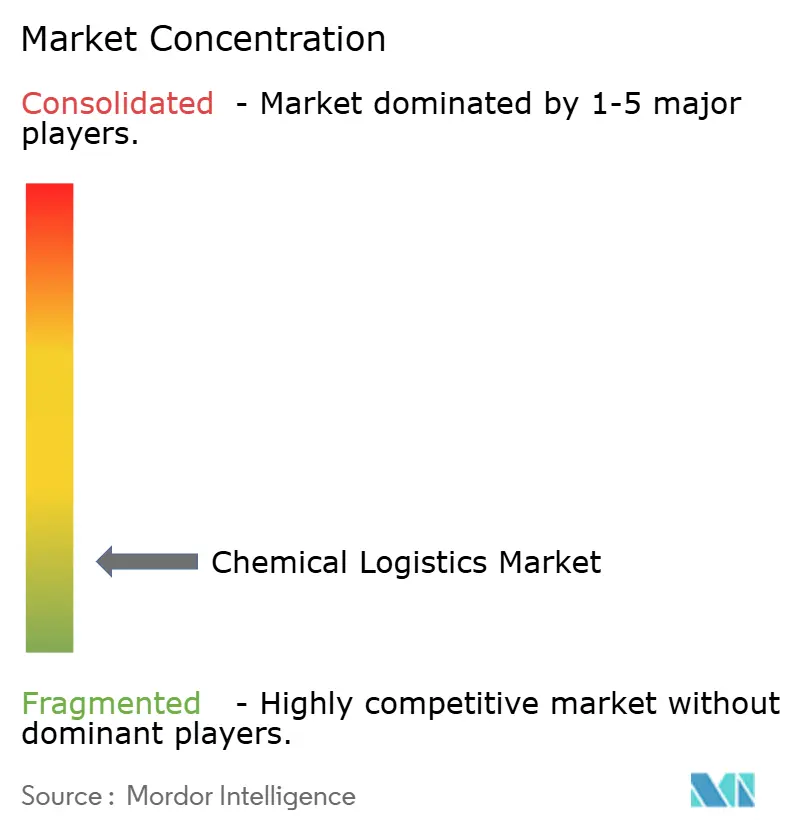

Panorama Competitivo

O mercado de logística química é fragmentado; os cinco principais fornecedores capturaram aproximadamente 25% da quota global em 2025. A escala, os ativos especializados e a infraestrutura de conformidade sustentam a vantagem competitiva. A DHL, a Kuehne + Nagel e a Maersk integram transporte, armazenagem e orquestração digital, permitindo modelos de fatura única que ressoam junto dos expedidores multinacionais. A DSV consolidou a sua posição ao adquirir a DB Schenker por EUR 14,3 mil milhões (USD 16,70 mil milhões), visando DKK 9,0 mil milhões (USD 1,41 mil milhões) em sinergias anuais até 2028.

As áreas de foco estratégico incluem capacidade com controlo de temperatura, métricas de sustentabilidade e plataformas digitais. O investimento da DHL de EUR 2 mil milhões (USD 2,33 mil milhões) em logística de saúde adiciona nós conformes com a GDP em todos os continentes, enquanto o conjunto de visibilidade da Kuehne + Nagel fornece contabilização de carbono ao nível do envio, alinhando-se com os objetivos de Âmbito 3 dos produtores de produtos químicos. Os corretores digitais emergentes agregam capacidade de contentores de tanque disponível, mas frequentemente carecem de licenças, cobertura de seguros e grupos de condutores para gerir movimentos de mercadorias perigosas, limitando o risco de disrupção.

Os especialistas em ativos como a HOYER, Den Hartogh e Bertschi mantêm uma vantagem em contentores ISO, depósitos ligados à ferrovia e know-how intermodal, cultivando contratos de longo prazo que amortecem as crises cíclicas. Os proprietários de cisternas estão a tornar as frotas mais ecológicas; a NYK-Stolt encomendou seis navios prontos para metanol, capazes de propulsão híbrida a bateria, antecipando o reforço das regras da IMO. Em última análise, a intensidade competitiva irá girar em torno da capacidade de fundir conformidade, sustentabilidade e transparência digital em propostas de serviço integradas.

Líderes do Setor de Logística Química

-

Deutsche Post DHL Group

-

Kuehne + Nagel

-

BDP International

-

DSV

-

A.P. Moller - Maersk

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Logística Química

- DHL Supply Chain

- Kuehne + Nagel International AG

- Maersk Logistics & Services

- HOYER Group

- C.H. Robinson Worldwide

- BDP International

- DSV (incl. DB Schenker)

- Rhenus SE & Co. KG

- A&R Logistics (Quantix)

- CEVA Logistics (Acquired by CMA CGM)

- Al-Futtaim Logistics

- Petrochem Middle East (PME)

- Sinotrans Chemical Logistics

- Bertschi AG

- Suttons Group

- Den Hartogh Logistics

- Brenntag Logistics Services

- MOL Chemical Tankers

- Stolt-Nielsen Ltd.

- Katoen Natie N.V.

- Toll Group

- Yusen Logistics Co., Ltd. (Nippon Yusen Group)

- Hellmann Worldwide Logistics SE & Co. KG*

Desenvolvimento Recente do Setor no Mercado de Logística Química

- Novembro de 2025: Um operador de grande dimensão expandiu a sua instalação de El Paso em 20.252 m² para apoiar os fluxos químicos EUA-México e adquiriu a Eastway para o manuseamento especializado de carga.

- Setembro de 2025: A DHL adquiriu a SDS Rx para aprofundar a cobertura de radiofarmacêuticos de última milha nos Estados Unidos.

- Abril de 2025: A DSV concluiu a aquisição da DB Schenker por aproximadamente DKK 106,7 mil milhões (USD 16,67 mil milhões), criando uma rede global de 160.000 colaboradores.

- Abril de 2025: A DHL reservou EUR 2 mil milhões (USD 2,33 mil milhões) para novos centros farmacêuticos conformes com a GDP, alocando metade do investimento às Américas.

Mercado de Logística Química Report Scope and Research Methodology

Definição e Cobertura do Mercado

O nosso estudo define o mercado da logística química como a receita agregada obtida com o transporte, armazenagem, distribuição, gestão de stocks e outros serviços de valor acrescentado que lidam com produtos químicos a granel e embalados em todas as classes de perigo por estrada, caminho de ferro, mar, ar e condutas.

Exclusão do âmbito: A entrega direta ao consumidor de produtos químicos domésticos não é abrangida por esta avaliação.

Segmentos Abrangidos Neste Relatório

-

Por Serviço

-

Transporte

- Rodoviário

- Ferroviário

- Mar/Oceano

- Aéreo

- Armazenagem, Distribuição e Gestão de Inventário

- Outros Serviços

-

Transporte

-

Por Indústria de Utilizador Final

- Farmacêutica

- Cosméticos e Cuidados Pessoais

- Petróleo e Gás

- Químicos de Especialidade

- Outros Utilizadores Finais

-

Por Classe de Risco

- Produtos Químicos Perigosos

- Produtos Químicos Não Perigosos

-

Por Controlo de Temperatura

- Com Controlo de Temperatura (Refrigerado/Aquecido)

- Sem Controlo de Temperatura

-

Por Geografia

-

América do Norte

- Estados Unidos

- Canadá

- México

-

América do Sul

- Brasil

- Peru

- Chile

- Argentina

- Resto da América do Sul

-

Ásia-Pacífico

- Índia

- China

- Japão

- Austrália

- Coreia do Sul

- Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietname, Filipinas)

- Resto da Ásia-Pacífico

-

Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Itália

- BENELUX (Bélgica, Países Baixos, Luxemburgo)

- NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia)

- Resto da Europa

-

Médio Oriente e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Nigéria

- Resto do Médio Oriente e África

-

América do Norte

Fontes de Dados, Dimensionamento do Mercado e Validação

Investigação primária

Os analistas da Mordor entrevistaram gestores globais de 3PL, planeadores de operadores de petroleiros, chefes de logística de fábricas de produtos químicos na Ásia, Europa e América do Norte, e reguladores regionais que supervisionam o trânsito de mercadorias perigosas. Os seus conhecimentos clarificaram rácios de custos reais, oscilações na utilização da capacidade e práticas de segurança emergentes que o material secundário por si só não poderia quantificar.

Pesquisa documental

Começámos por utilizar conjuntos de dados públicos, como os códigos comerciais da UN Comtrade, os painéis de desempenho de transporte de mercadorias da OCDE-ITF, os índices de produção do Conselho Internacional de Associações de Produtos Químicos e as estatísticas nacionais de fluxo de materiais perigosos de agências como o Gabinete de Estatísticas de Transportes dos EUA. Os registos das empresas, as apresentações aos investidores e as revistas comerciais de renome acrescentaram o contexto da combinação de serviços e dos preços. As ferramentas de subscrição, incluindo a D&B Hoovers para as finanças dos 3PL e a Dow Jones Factiva para o acompanhamento de negócios, completaram a análise documental. Estas fontes ilustram, e não esgotam, o conjunto de referências que os nossos analistas consultaram.

Dimensionamento e previsão de mercado

Uma construção de cima para baixo começa com a produção global de produtos químicos (toneladas e valor) e aplica quotas de despesas logísticas por modo, que são reduzidas por classe de perigo e controlo de temperatura. Seguem-se as reconstruções do comércio regional. As verificações ascendentes selecionadas, as receitas dos transportadores, o rendimento portuário e os cálculos do preço médio de venda × volume validam e afinam os totais. Os principais impulsionadores do modelo incluem a tonelagem de produção de produtos químicos, os índices de taxas Freightos Baltic, novas adições à frota de contentores-cisterna, mudanças no PIB industrial e gasodutos de CAPEX anunciados para produtos químicos. A regressão multivariada, complementada pela análise de cenários para regulamentação ou choques no preço dos combustíveis, projecta a trajetória 2025-2030.

Validação de dados e ciclo de atualização

Os resultados passam por análises de variância em relação a métricas de transporte de mercadorias independentes antes de serem analisados por analistas de dois níveis. Os relatórios são actualizados de doze em doze meses, com revisões intercalares quando eventos materiais, tais como regulamentação, greve ou choque de fornecimento, desencadeiam um novo contacto com os principais inquiridos. Uma verificação final é concluída imediatamente antes do lançamento para o cliente.

Como o Tamanho do Mercado de Logística Química da Mordor Intelligence se Compara a Outras Estimativas Publicadas

Os números publicados diferem frequentemente porque cada empresa escolhe cabazes de serviços, pressupostos de preços e ritmos de atualização únicos. Quando seleccionamos os dados, alinhamo-los com os fluxos comerciais observáveis e com as facturas verificadas das transportadoras, para que os decisores saibam exatamente o que o número representa.

Os principais factores de diferença incluem o tratamento variável da armazenagem, a exclusão de cargas não perigosas por parte de alguns editores, bases cambiais divergentes e factores de aumento inconsistentes para as sobretaxas de combustível, que, em conjunto, aumentam as diferenças de estimativa.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| 509,8 MIL MILHÕES DE DÓLARES | Inteligência de Mordor | |

| 303,1 MIL MILHÕES DE DÓLARES | Consultoria Global A | Abrange apenas o transporte; os gasodutos são comunicados separadamente |

| 291,9 MIL MILHÕES DE DÓLARES | Editor de investigação B | Utiliza taxas de câmbio fixas para 2021; omite fluxos não perigosos |

| 275,1 MIL MILHÕES DE DÓLARES | Jornal da Indústria C | Baseia-se nas receitas médias das transportadoras; não tem em conta o recente aumento das taxas de frete |

A comparação mostra que, quando a amplitude do âmbito, os preços actuais e a validação de várias fontes se juntam, a Mordor fornece uma base de referência equilibrada e transparente que os profissionais podem reconstituir e reproduzir com confiança.

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de logística química em 2031?

O tamanho do mercado de logística química está previsto para atingir USD 683,28 mil milhões até 2031.

Qual região crescerá mais rapidamente até 2031?

Espera-se que a Ásia-Pacífico registe uma CAGR de 6,31%, a mais elevada entre todas as regiões.

Qual categoria de serviço está a expandir-se mais rapidamente do que o transporte?

Os Outros Serviços, incluindo mistura, conformidade e orquestração, estão a avançar a uma CAGR de 6,41%.

Por que razão os envios com controlo de temperatura estão a ganhar quota?

A sua CAGR de 7,25% é alimentada por produtos químicos farmacêuticos e eletrólitos de baterias que exigem estabilidade térmica rigorosa.

Como está a regulação a influenciar a consolidação do mercado?

Os requisitos mais elevados de ADR, CLP e taxas de mercadorias perigosas elevam os custos de conformidade, encorajando fusões entre operadores que conseguem distribuir os custos fixos por volumes maiores.

Página atualizada pela última vez em: