Tamanho e Participação do Mercado de Logística Farmacêutica da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

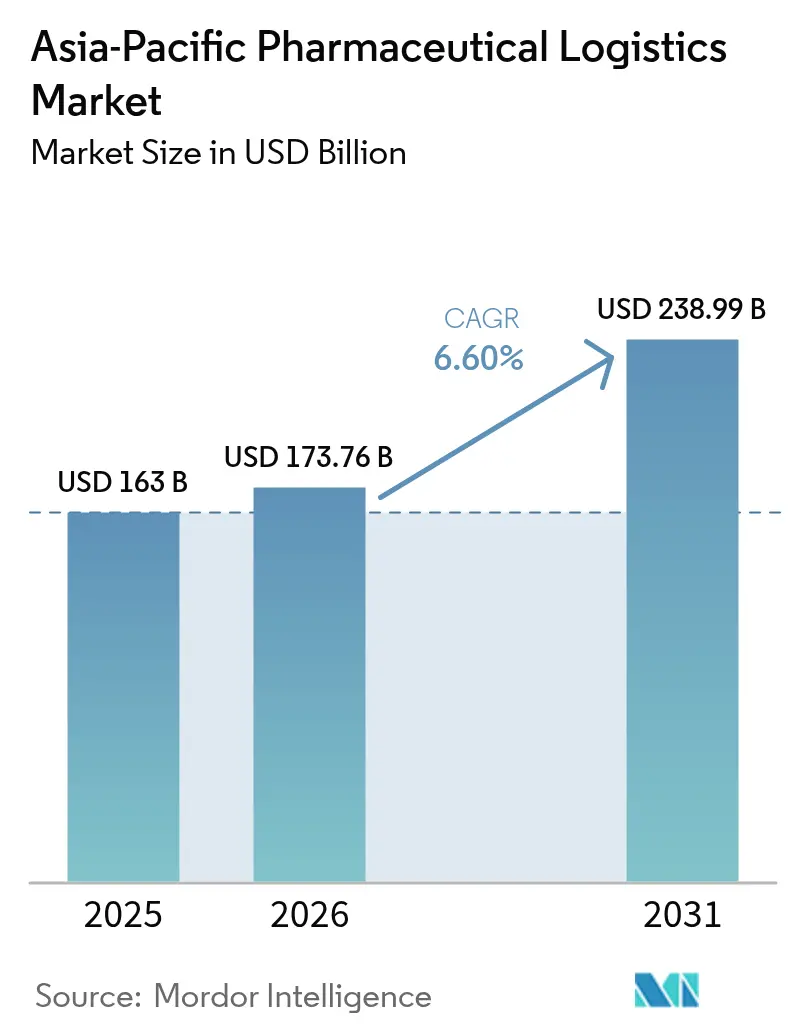

| Tamanho do mercado no ano base (2025) | 163 Bilhões de dólares |

| Tamanho do Mercado (2026) | 173.76 Bilhões de dólares |

| Tamanho do Mercado (2031) | 238.99 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.60% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores_-_Copy.webp) *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística Farmacêutica da Ásia Pacífico por Mordor Intelligence

O tamanho do Mercado de Logística Farmacêutica da Ásia Pacífico foi avaliado em USD 163 bilhões em 2025 e estima-se que cresça de USD 173,76 bilhões em 2026 para atingir USD 238,99 bilhões até 2031, a um CAGR de 6,60% durante o período de previsão (2026-2031).

A expressiva taxa de crescimento reflete a rápida transição da região para um polo de manufatura e distribuição integrado globalmente. A demanda por biológicos complexos, o contínuo apoio político na China e na Índia, e os investimentos em larga escala por grandes operadores logísticos sustentam essa trajetória.[1]Administração Nacional de Produtos Médicos, "China aprofundará reforma médica e de saúde em 2024," english.nmpa.gov.cn O crescente aumento da capacidade de produção de vacinas, a expansão dos canais de comércio eletrônico para medicamentos e as atualizações aceleradas da cadeia fria nos países da ASEAN sustentam ainda mais o dinamismo. Ao mesmo tempo, as metas de sustentabilidade e a necessidade de garantia de temperatura de ponta a ponta estimulam a inovação em embalagens, diversificação modal e soluções de visibilidade digital. Em conjunto, esses fatores posicionam o mercado de logística farmacêutica da Ásia Pacífico como um motor de crescimento e um ambiente de testes para tecnologias avançadas de cadeia de suprimentos.

Principais Destaques do Relatório

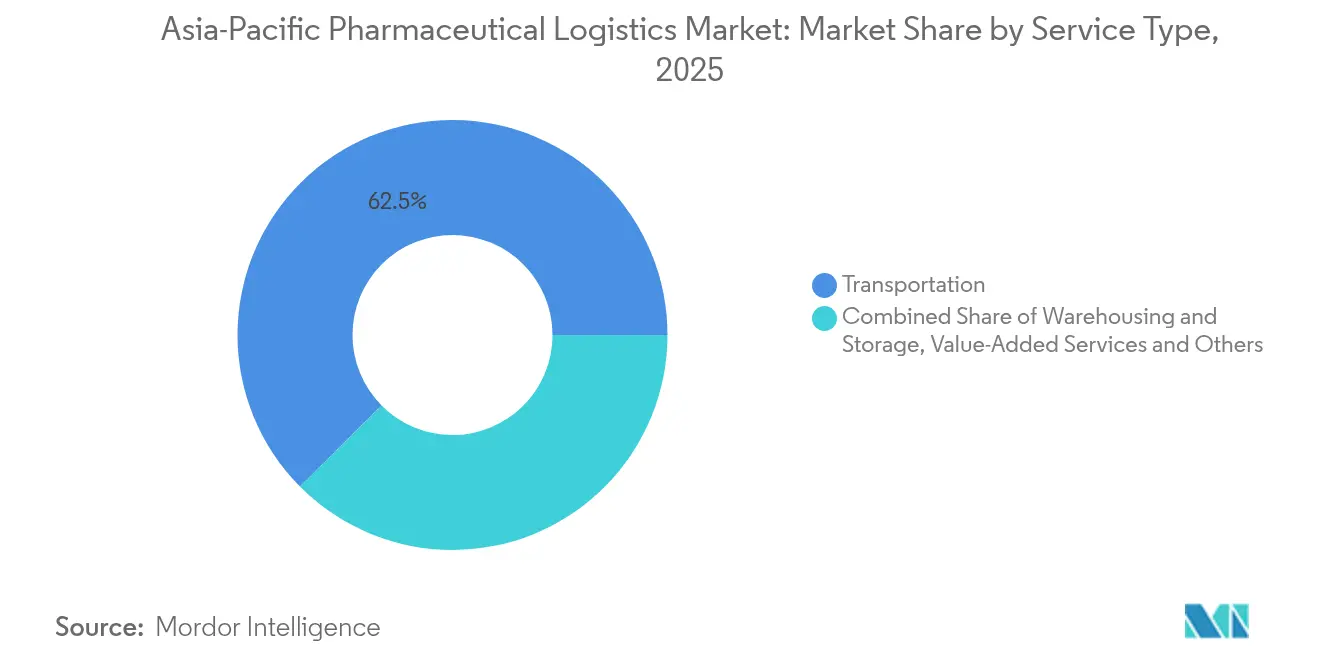

- Por tipo de serviço, os serviços de transporte lideraram com 62,45% da participação do mercado de logística farmacêutica da Ásia Pacífico em 2025; serviços de valor agregado e outros têm projeção de atingir um CAGR de 4,55% até 2031, refletindo a crescente demanda por ofertas integradas de cadeia de suprimentos

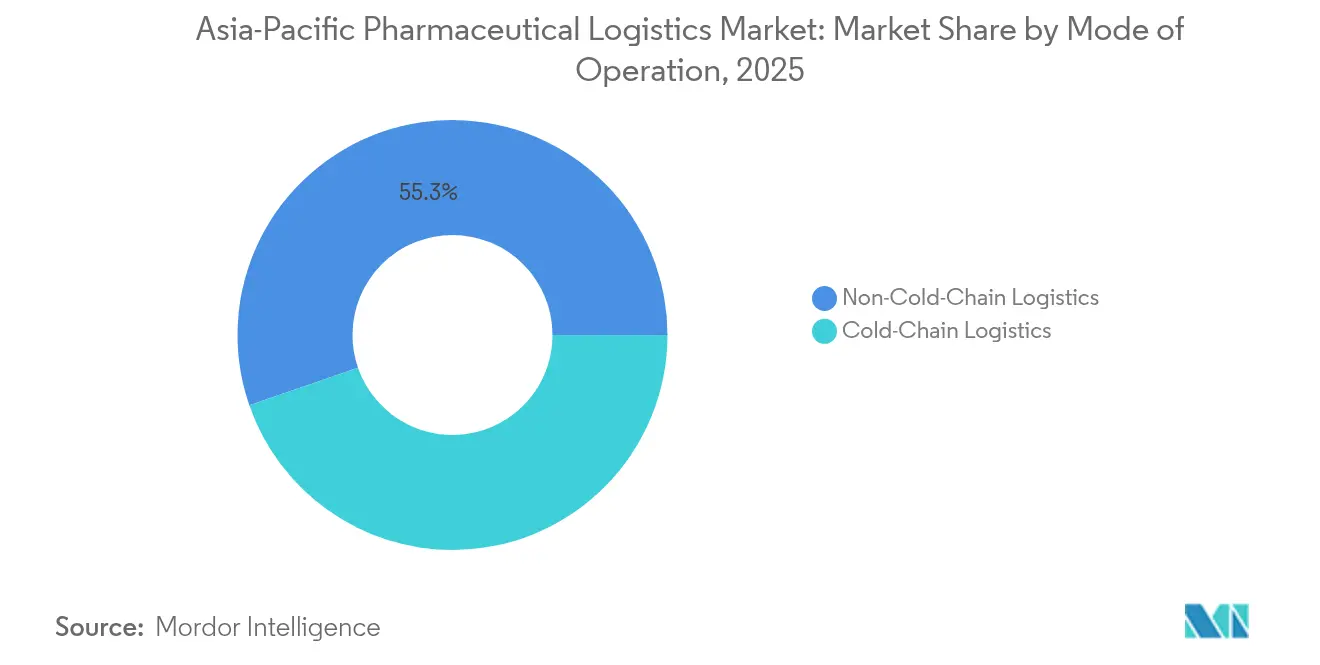

- Por modo de operação, as atividades sem cadeia fria responderam por 55,30% do tamanho do mercado de logística farmacêutica da Ásia Pacífico em 2025, enquanto a logística de cadeia fria tem previsão de avançar a um CAGR de 4,95% até 2031, impulsionada pelos requisitos de biológicos e vacinas

- Por tipo de produto, os medicamentos prescritos representaram 35,40% da participação do mercado de logística farmacêutica da Ásia Pacífico em 2025; as terapias celulares e gênicas têm expectativa de expansão a um CAGR de 5,45% até 2031, à medida que os modelos de manufatura descentralizada ganham escala.

- Por geografia, a China deteve 27,60% do mercado de logística farmacêutica da Ásia Pacífico em 2025, enquanto a Índia tem projeção de registrar o crescimento mais rápido, a um CAGR de 5,55% até 2031, devido a incentivos políticos e ambições de exportação.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Logística Farmacêutica da Ásia Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos volumes de biológicos e vacinas | +1.2% | Global, com concentração em Singapura, Coreia do Sul e China | Médio prazo (2-4 anos) |

| Expansão dos polos regionais de manufatura farmacêutica | +1.0% | China, Índia, com repercussão no Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Crescimento da distribuição farmacêutica por comércio eletrônico | +0.8% | Mercados centrais da APAC, expandindo-se para economias emergentes | Curto prazo (≤ 2 anos) |

| Reformas dos polos de medicamentos essenciais nacionais (China, Índia) | +0.7% | China, Índia, com efeitos regionais na cadeia de suprimentos | Médio prazo (2-4 anos) |

| Aplicação do GDP da ASEAN acelerando as atualizações da cadeia fria | +0.6% | Estados membros da ASEAN, particularmente Indonésia, Tailândia e Vietnã | Médio prazo (2-4 anos) |

| Otimização de rotas habilitada por IA reduzindo as taxas de desperdício | +0.5% | Implementação global com adoção antecipada nos mercados desenvolvidos da APAC | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos volumes de biológicos e vacinas

A demanda por biológicos reformula os requisitos de infraestrutura no mercado de logística farmacêutica da Ásia Pacífico, à medida que fabricantes encomendam plantas modulares capazes de alternar entre múltiplos programas de vacinas. A instalação Modulus da Sanofi, no valor de USD 595 milhões em Singapura, ilustra o aumento de capacidade da região e a consequente necessidade de logística criogênica de ponta a ponta capaz de manter atributos críticos de qualidade.[2]Sanofi, "Sanofi inaugura instalação de manufatura de vacinas de USD 595 milhões em Singapura," pharmamanufacturing.comA Samsung Biologics adicionou 180.000 L de capacidade em sua quinta planta em 2025, enquanto a BioNTech escolheu Singapura para um polo regional de mRNA, ambos exercendo pressão ascendente sobre redes especializadas de armazenagem e monitoramento em tempo real. Tais investimentos elevam o patamar para garantia de temperatura, documentação e segurança no mercado de logística farmacêutica da Ásia Pacífico.

Expansão dos polos regionais de manufatura farmacêutica

A consolidação contínua na China e na Índia distribui volumes de manufatura por zonas industriais de uso específico, impulsionando a reformulação dos corredores de distribuição. O processo de compras centralizadas da China já abrange 500 medicamentos, pressionando os prestadores de logística a lidar com lotes de remessa maiores a preços unitários menores, mantendo os níveis de serviço. A Índia, com meta de USD 350 bilhões em exportações farmacêuticas até 2047, aumenta o fluxo de produtos acabados e de IFA que precisam chegar com eficiência a portos e aeroportos. Novas plantas de biológicos na Coreia do Sul e instalações especializadas de peptídeos destacam a amplitude da atividade manufatureira. Esses desenvolvimentos intensificam a demanda por processos de qualidade harmonizados, facilitação aduaneira e conectividade multimodal no mercado de logística farmacêutica da Ásia Pacífico.

Crescimento da distribuição farmacêutica por comércio eletrônico

O crescimento das farmácias digitais acelera a complexidade da última milha, pois as plataformas online prometem atendimento rápido e entrega rastreável de medicamentos prescritos e OTC. As vendas regionais de farmácias digitais têm projeção de superar USD 35,33 bilhões até 2026, exigindo mecanismos confiáveis de separação e embalagem, além de regimes de temperatura conformes para medicamentos sensíveis. Os governos incentivam a substituição por genéricos, ampliando a diversidade de SKU gerenciada pelos prestadores de logística. A adoção da telemedicina saltou de 11% em 2019 para 46% durante a pandemia, criando demanda por modelos de entrega domiciliar com rigorosa comprovação de entrega e segurança de dados. Os operadores logísticos respondem com centros de microatendimento e sistemas de roteamento integrados por API, inserindo firmemente o mercado de logística farmacêutica da Ásia Pacífico no ecossistema mais amplo de saúde digital.

Reformas dos polos de medicamentos essenciais nacionais (China, Índia)

Os marcos regulatórios nas duas maiores economias da Ásia aprofundam os imperativos de contenção de custos e rastreabilidade. A reforma de vinculação tripla de saúde da China alcançou cortes médios de preço de 63% em 2024, resultando em distribuição de alto volume a partir de polos de compras centralizadas para redes hospitalares.[3]Pharmaphorum, "Navegando por novos riscos: A Lei Antiespionagem da China," pharmaphorum.comO novo mandato de Boas Práticas de Distribuição da Índia exige QR codes nas embalagens e uma interface em tempo real com os reguladores, obrigando atualizações nos processos de serialização, escaneamento e logística reversa. Para os prestadores de logística, a conformidade agora vai além da temperatura e da segurança, abrangendo comprovação digital da cadeia de custódia e capacidades de recall rápido em todo o mercado de logística farmacêutica da Ásia Pacífico.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de infraestrutura de cadeia fria | -0.9% | Global, com impacto agudo nos mercados emergentes da APAC | Longo prazo (≥ 4 anos) |

| Conformidade regulatória complexa em múltiplos países | -0.7% | Região da ASEAN, corredores comerciais China-Índia | Médio prazo (2-4 anos) |

| Escassez de profissionais capacitados em biológicos em cidades de Nível 2 | -0.5% | China, Índia, mercados secundários do Sudeste Asiático | Médio prazo (2-4 anos) |

| Escrutínio de emissões de carbono nos corredores de frete aéreo | -0.4% | Global, com foco nas rotas aéreas da Ásia Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo de infraestrutura de cadeia fria

Câmaras de armazenagem especializadas, refrigeradores validados e armazéns com múltiplas temperaturas exigem capital significativo, representando um desafio para operadores menores. Embora a previsão baseada em IA reduza o desperdício de capacidade, o investimento inicial absoluto permanece elevado, desacelerando a expansão da rede nos mercados emergentes. Pilotos rurais que testaram caixas de prevenção de congelamento evidenciaram benefícios de desempenho, mas revelaram penalidades de peso de carga que limitaram a adoção ampla. A maior utilização de embalagens térmicas reutilizáveis reduz o desperdício, mas exige investimento em circuitos de limpeza e logística reversa.

Conformidade regulatória complexa em múltiplos países

A legislação fragmentada na Ásia corrói os benefícios de escala. Os certificados de Boas Práticas de Distribuição da Indonésia, os estatutos de segurança de dados em evolução da China e as leis farmacêuticas alteradas do Vietnã introduzem novas camadas de documentação e inspeção. Os operadores precisam manter procedimentos operacionais padrão específicos por país enquanto mantêm sistemas de gestão de qualidade harmonizados, o que aumenta os custos indiretos. Essa complexidade retarda os prazos de entrega transfronteiriços e exige treinamento contínuo em todo o mercado de logística farmacêutica da Ásia Pacífico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Transporte Domina em Meio ao Crescimento dos Serviços de Valor Agregado

Os serviços de transporte representaram 62,45% da receita do mercado de logística farmacêutica da Ásia Pacífico em 2025, evidenciando a forte dependência da região em redes de distribuição multimodal que conectam densos polos manufatureiros a hospitais, farmácias e pontos de exportação. O frete rodoviário capturou a maior parte dos fluxos domésticos graças à programação flexível e ao alcance de última milha, enquanto as redes aéreas lidaram com biológicos de caráter urgente sob controle ativo de temperatura. Os volumes de frete marítimo cresceram à medida que fabricantes migraram produtos de movimentação mais lenta para rotas de menor emissão de carbono, e as conexões ferroviárias forneceram um corredor alternativo ao longo do eixo China–Europa. Torres de controle digital que integram GPS, IoT e ferramentas de blockchain orquestram agora as transferências modais, aprimorando a visibilidade e a conformidade regulatória em todo o mercado de logística farmacêutica da Ásia Pacífico.

Os serviços de valor agregado expandiram-se para um CAGR de 4,55% e incluem otimização de estoque, documentação regulatória e garantia de qualidade. Os expedidores farmacêuticos exigem armazenagem certificada por Boas Práticas de Distribuição que ofereça zonas ambientes controladas, refrigeradas e congeladas em instalações únicas, além de serviços de embalagem secundária e rotulagem. Painéis de temperatura em tempo real, sistemas automatizados de separação e algoritmos de reabastecimento preditivo elevam as expectativas de serviço. Como resultado, os prestadores de logística buscam cada vez mais contratos de ponta a ponta que agrupam transporte, armazenagem e conformidade, movendo o mercado de logística farmacêutica da Ásia Pacífico em direção à orquestração integrada da cadeia de suprimentos.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Modo de Operação: Aceleração da Cadeia Fria Apesar da Dominância Sem Cadeia Fria

As atividades sem cadeia fria, representando 55,30% da receita de 2025, continuam a sustentar a distribuição de medicamentos essenciais. Genéricos a granel, sólidos orais e muitos dispositivos médicos são transportados em condições ambientes controladas, aproveitando redes de cross-dock bem estabelecidas. A elevada velocidade de SKU nos canais de comércio eletrônico reforça ainda mais os investimentos em centros regionais de triagem e hubs automatizados de encomendas. Essas dinâmicas mantêm as atualizações de infraestrutura sem cadeia fria firmemente na agenda de despesas de capital no mercado de logística farmacêutica da Ásia Pacífico.

A receita da cadeia fria cresce mais rapidamente, a um CAGR de 4,95%, à medida que biológicos, vacinas e terapias gênicas proliferam. Instalações como o sítio da Sanofi em Singapura adotam layouts modulares com recursos de recuperação rápida de temperatura para mitigar riscos de excursão. A nova planta da Cytiva na Coreia do Sul adiciona capacidade de filtração upstream, levando as transportadoras a introduzir rotas criogênicas dedicadas. A padronização sob as Boas Práticas de Distribuição da ASEAN reduz a variabilidade de desempenho, obrigando mesmo os distribuidores menores a implantar registradores contínuos de dados. Consequentemente, o segmento de cadeia fria atrai investimento tecnológico desproporcional dentro do mercado de logística farmacêutica da Ásia Pacífico.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Tipo de Produto: Medicamentos Prescritos Lideram Enquanto Terapias Celulares Crescem Rapidamente

Os medicamentos prescritos detiveram 35,40% da participação do mercado de logística farmacêutica da Ásia Pacífico em 2025, impulsionados pelo envelhecimento demográfico e pela carga de doenças crônicas. Os volumes circulam por meio de licitações hospitalares e varejo farmacêutico, com distribuidores mantendo altos níveis de serviço para evitar rupturas de estoque. Os genéricos de marca da Índia e da China continuam a penetrar nos mercados do Sudeste Asiático, garantindo demanda robusta por transporte e armazenagem em conformidade.

As terapias celulares e gênicas, embora ainda nascentes em volume, exibem a expansão de receita mais rápida, a um CAGR de 5,45%. Produtos personalizados, rigorosos limiares de tempo-temperatura e logística reversa para crioexpedidores reutilizáveis diferenciam este subsegmento. China, Japão e Austrália concentram a maior parte dos ensaios clínicos da APAC, comprimindo os prazos de desenvolvimento e exigindo cadeias de suprimentos ágeis. Investimentos em congeladores de taxa controlada, armazenagem em fase de vapor de nitrogênio líquido e autenticação por blockchain definem a resposta logística no mercado de logística farmacêutica da Ásia Pacífico.

Análise Geográfica

A China comandou 27,60% da receita regional em 2025, uma vez que as compras centralizadas de volume amplificaram a consolidação de remessas dos fabricantes para hospitais públicos. A participação do país no pipeline global de desenvolvimento de medicamentos cresceu para 28% em 2023, intensificando os requisitos de armazenagem validada e conectividade multimodal. As reformas em curso continuam a simplificar o reembolso, mas complicam as obrigações de gestão de dados sob novos estatutos de segurança. As empresas de logística respondem ampliando a capacidade de armazéns aduaneiros próximos a zonas de livre comércio e implantando ferramentas de documentação aduaneira orientadas por IA.

A Índia, com uma base farmacêutica doméstica de USD 50 bilhões, registra o CAGR mais rápido, de 5,55%, até 2031. Os esquemas de incentivo vinculados à produção e o foco nas exportações biofarmacêuticas estimulam o desenvolvimento da cadeia fria em torno de Hyderabad e Pune. O lançamento pela UPS de um cross-dock com controle de temperatura em Hyderabad demonstra o crescente investimento de terceiros alinhado às normas de Boas Práticas de Distribuição. No campo da política, os QR codes obrigatórios e a arquitetura de rastreamento e rastreabilidade melhoram a visibilidade, mas exigem significativo alinhamento de tecnologia da informação em todo o mercado de logística farmacêutica da Ásia Pacífico.

Um grupo composto por Japão, Coreia do Sul, Singapura, Austrália e principais membros da ASEAN adiciona potencial de crescimento e diversificação. O plano do Japão de aprovar 43 medicamentos inovadores em 2025, incluindo terapias gênicas, eleva a demanda por rotas de ultrafrio e armazenagem criogênica doméstica. A expansão do polo de biotecnologia da Coreia do Sul, destacada pelos projetos da Samsung Biologics e da Cytiva, coloca Incheon e Sejong no mapa global de biológicos. Singapura aproveita seu status de livre comércio e sua rigorosa supervisão regulatória para sediar centros de distribuição regionais, enquanto a Austrália emerge como um núcleo de cadeia de suprimentos de mRNA ancorado pela Aurora Biosynthetics. Indonésia e Vietnã buscam políticas de autossuficiência, impulsionando construções de armazéns em terreno novo e aquisições de frotas com múltiplas temperaturas. Em conjunto, esses desenvolvimentos fortalecem o mercado de logística farmacêutica da Ásia Pacífico contra riscos de abastecimento, ao mesmo tempo que distribuem oportunidades por múltiplas jurisdições.

Panorama Competitivo

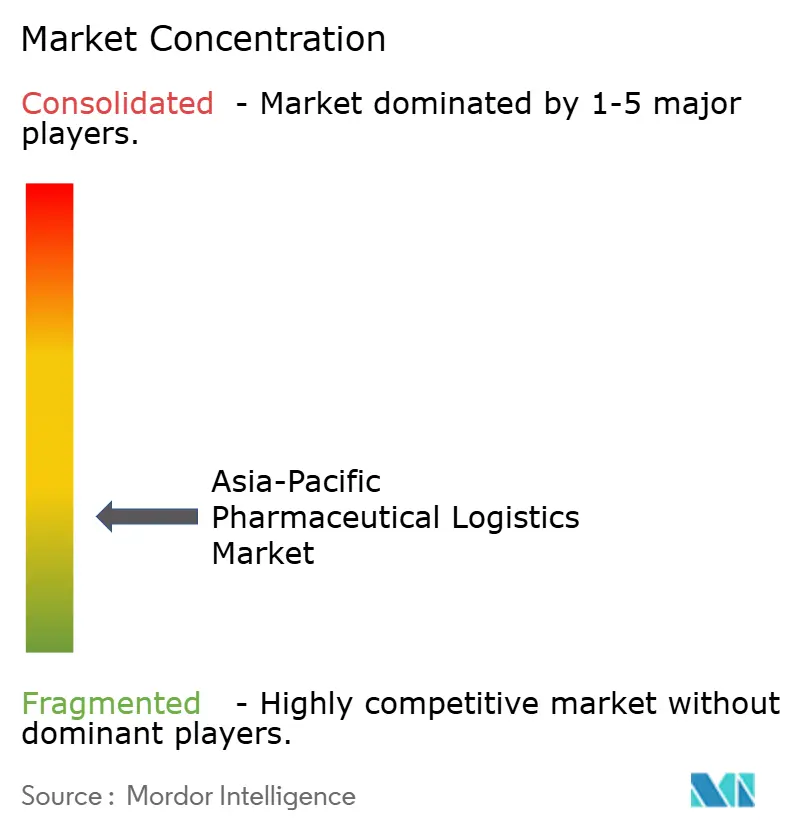

O mercado de logística farmacêutica da Ásia Pacífico é moderadamente fragmentado. A DHL continua a aprofundar sua exposição por meio da aquisição da CRYOPDP em 2025, adicionando capacidade especializada de ensaios clínicos em 15 países. A UPS segue um caminho semelhante, integrando a Andlauer Healthcare e expandindo a infraestrutura de cross-dock na Índia. A Kuehne+Nagel investe em monitoramento em tempo real e conjuntos de embalagens reutilizáveis para atrair fabricantes de terapias avançadas.

Campeões regionais como SF Express, Kerry Logistics e Zuellig Pharma aproveitam o alcance doméstico, equipes regulatórias dedicadas e contratos de saúde de longa data para defender sua participação de mercado. A SF Express registrou receita de RMB 134,4 bilhões (USD 18,5 bilhões) no primeiro semestre de 2024, embora enfrente rivalidade doméstica crescente. A Zuellig constrói hubs exclusivos de vacinas que permitem atendimento no mesmo dia em múltiplas capitais da ASEAN.

A adoção de tecnologia atua como um diferencial de desempenho. A automação de armazéns e a implantação de IoT com 5G pela Nippon Express aliviam a escassez de mão de obra e melhoram o controle de desperdício. Pilotos de blockchain protegem dados de cadeia de identidade para terapias celulares, e otimizadores de rotas por IA reequilibram as escolhas modais em favor de opções de menor emissão de carbono. As lacunas competitivas dependem, portanto, menos do tamanho da frota e mais da maturidade digital, profundidade regulatória e credenciais de sustentabilidade no mercado de logística farmacêutica da Ásia Pacífico.

Líderes do Setor de Logística Farmacêutica da Ásia Pacífico

Kuehne + Nagel

DSV Panalpina

Bio Pharma Logistics

DB Schenker

DHL

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Glovax iniciou a construção da primeira planta de vacinas das Filipinas com capacidade anual de 50 milhões de doses

- Abril de 2025: A UPS concordou em adquirir a Frigo-Trans e a BPL para expandir os corredores europeus com controle de temperatura, complementando os fluxos de saída da Ásia.

- Março de 2025: O Grupo DHL adquiriu a CRYOPDP, adicionando 600.000 remessas anuais de material clínico em 15 países e reforçando sua estratégia de ciências da vida.

- Fevereiro de 2025: A Aurora Biosynthetics foi lançada em Sydney com apoio de AUD 200 milhões (USD 124,56 milhões) para fornecer manufatura de ponta a ponta de terapêuticos de RNA em conformidade com as Boas Práticas de Fabricação

Escopo do Relatório do Mercado de Logística Farmacêutica da Ásia Pacífico

A logística farmacêutica é um método utilizado pelo sistema de saúde para garantir suporte consistente, fornecimento de ferramentas e assistência médica, remoção de resíduos, limpeza, esterilização e outras atividades de suporte relevantes para o processo de controle.

O relatório do Mercado de Logística Farmacêutica da Ásia Pacífico fornece insights sobre o mercado, abrangendo Visão Geral do Mercado, Dinâmica do Mercado, Análise da Cadeia de Valor Farmacêutico / Cadeia de Suprimentos, Tendências Tecnológicas, Cenários de Investimento, Regulamentações e Iniciativas Governamentais, Insights sobre o mercado de Prestadores de Serviços Logísticos Terceirizados (3PL) na Ásia Pacífico (Tamanho e Previsão de Mercado), Impacto da Covid-19 no Mercado de Logística Farmacêutica e Atratividade do Setor - Análise das Cinco Forças de Porter.

O mercado de Logística Farmacêutica da Ásia Pacífico é segmentado por produto (Medicamentos Genéricos, Medicamentos de Marca), por modo de operação (Transporte em Cadeia Fria, Transporte sem Cadeia Fria), por aplicação (Biofarmácia, Farmácia Química, Farmácia Especializada), por modo de transporte (Aéreo, Ferroviário, Rodoviário e Marítimo) e por geografia (China, Índia, Japão, Coreia do Sul, Singapura, Austrália e Restante da APAC). O relatório oferece tamanho de mercado e previsão para o Mercado de Logística Farmacêutica da Ásia Pacífico em valor (USD bilhões) para todos os segmentos acima.

| Transporte | Frete Rodoviário |

| Frete Aéreo | |

| Frete Marítimo | |

| Frete Ferroviário | |

| Armazenagem e Estocagem | |

| Serviços de Valor Agregado e Outros |

| Logística de Cadeia Fria |

| Logística sem Cadeia Fria |

| Medicamentos Prescritos |

| Medicamentos OTC |

| Biológicos e Biossimilares |

| Vacinas e Hemoderivados |

| Materiais para Ensaios Clínicos |

| Terapias Celulares e Gênicas |

| Dispositivos Médicos e Diagnósticos |

| Medicina Veterinária |

| Outros |

| China |

| Índia |

| Japão |

| Coreia do Sul |

| Singapura |

| Austrália |

| Indonésia |

| Tailândia |

| Vietnã |

| Restante da Ásia Pacífico |

| Por Tipo de Serviço | Transporte | Frete Rodoviário |

| Frete Aéreo | ||

| Frete Marítimo | ||

| Frete Ferroviário | ||

| Armazenagem e Estocagem | ||

| Serviços de Valor Agregado e Outros | ||

| Por Modo de Operação | Logística de Cadeia Fria | |

| Logística sem Cadeia Fria | ||

| Por Tipo de Produto | Medicamentos Prescritos | |

| Medicamentos OTC | ||

| Biológicos e Biossimilares | ||

| Vacinas e Hemoderivados | ||

| Materiais para Ensaios Clínicos | ||

| Terapias Celulares e Gênicas | ||

| Dispositivos Médicos e Diagnósticos | ||

| Medicina Veterinária | ||

| Outros | ||

| Por País | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Singapura | ||

| Austrália | ||

| Indonésia | ||

| Tailândia | ||

| Vietnã | ||

| Restante da Ásia Pacífico |

Principais Questões Respondidas no Relatório

Qual é a perspectiva de crescimento do mercado de logística farmacêutica da Ásia Pacífico até 2031?

O mercado tem projeção de crescer de USD 163 bilhões em 2025 para USD 238,99 bilhões em 2031, a um CAGR de 6,60%, impulsionado por biológicos, políticas de apoio e transformação digital.

Qual segmento de serviço mais contribui para a receita?

Os serviços de transporte permanecem dominantes, detendo 62,45% da receita regional em 2025, graças às extensas redes rodoviárias, aéreas, marítimas e ferroviárias que conectam os polos manufatureiros aos usuários finais.

Por que a logística de cadeia fria está se expandindo mais rapidamente do que a logística sem cadeia fria?

Biológicos, vacinas e terapias gênicas exigem controle rigoroso de temperatura, resultando em um CAGR de 4,95% para as atividades de cadeia fria em comparação com crescimento mais lento nos segmentos ambientes.

Como as reformas políticas estão moldando a demanda por logística na China e na Índia?

As compras centralizadas na China e a rastreabilidade baseada em QR code na Índia consolidam volumes, obrigam a conformidade com as Boas Práticas de Distribuição e aceleram o investimento em grandes centros de distribuição automatizados.

Qual é o papel da tecnologia na redução de desperdício e emissões?

A otimização de rotas habilitada por IA, sensores de IoT e rastreamento por blockchain reduzem o desperdício de biológicos em até 15% e apoiam a mudança modal para opções de transporte de menor emissão em toda a região.

Quais são as principais empresas que impulsionam a dinâmica competitiva?

Grandes operadores globais como DHL, UPS e Kuehne+Nagel se combinam com especialistas regionais como SF Express, Kerry Logistics e Zuellig Pharma para oferecer soluções integradas e ricas em tecnologia.

Página atualizada pela última vez em: