Tamanho e Participação do Mercado de Champagne

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 19.53 Bilhões de dólares |

| Tamanho do Mercado (2031) | 24.75 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.85% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Champagne por Mordor Intelligence

O tamanho do mercado de champagne em 2026 é estimado em USD 19,53 bilhões, crescendo a partir do valor de 2025 de USD 18,63 bilhões, com projeções para 2031 indicando USD 24,75 bilhões, crescendo a um CAGR de 4,85% no período de 2026 a 2031. Mesmo com a estabilização dos volumes gerais de remessa, tendências como premiumização, viticultura adaptada ao clima e uma demanda resiliente por luxo continuam a impulsionar a expansão de valor. A Europa, fortalecida por sua profunda cultura de celebração e rigorosas proteções de AOC, mantém sua liderança. Em contrapartida, a região da Ásia-Pacífico experimenta crescimento constante, impulsionado por uma classe média em expansão, turismo dinâmico e a tradição de presentear como símbolo de status social. No lado da oferta, a vigilância contra episódios de geada primaveril e míldio mantém os estoques sob controle. Essa disciplina permite aumentos de preços que contrabalançam os custos crescentes. Além disso, ferramentas de autenticação digital e edições limitadas vinculadas a NFTs não apenas fortalecem a integridade das marcas, mas também revelam novos fluxos de receita. As marcas que entrelaçam narrativas de patrimônio com práticas sustentáveis e marketing imersivo desfrutam de maior fidelidade do consumidor.

Principais Conclusões do Relatório

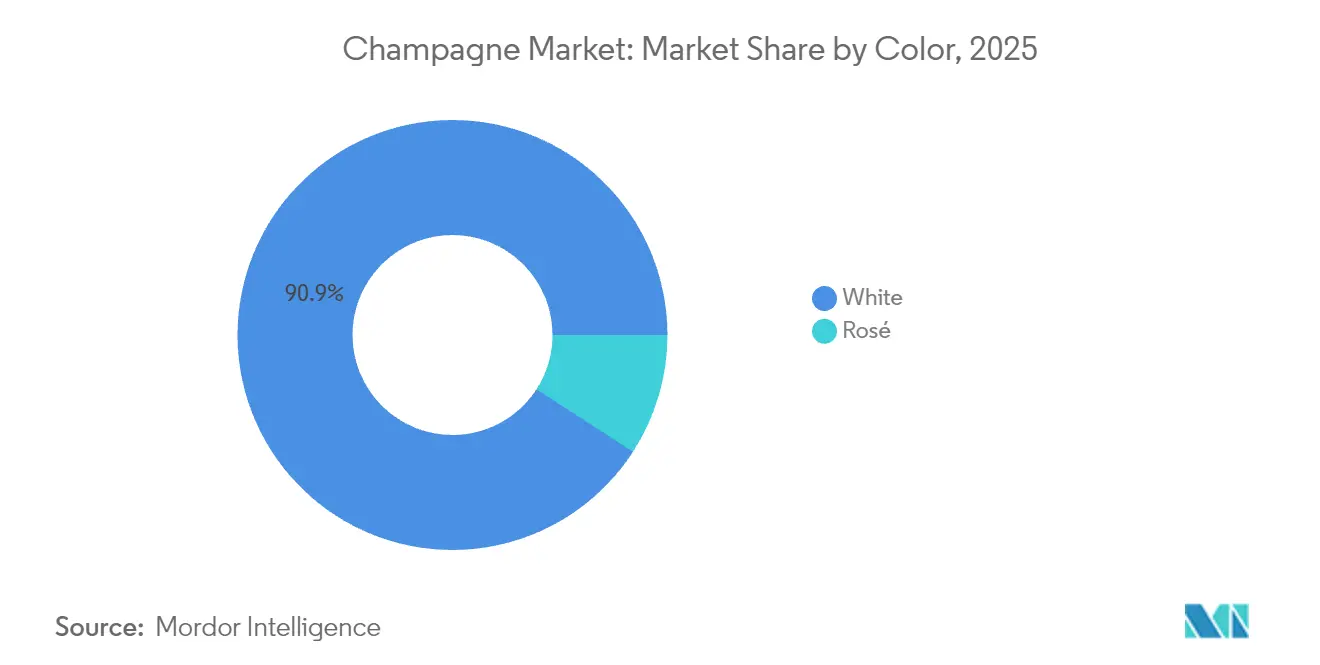

- Por cor, o champagne branco liderou com 90,86% da participação do mercado de champagne em 2025, enquanto o rosé deve expandir a um CAGR de 5,61% até 2031.

- Por nível de doçura, o Brut capturou 78,88% da receita de 2025, enquanto o Extra Brut é o de crescimento mais rápido, com um CAGR de 6,05% até 2031.

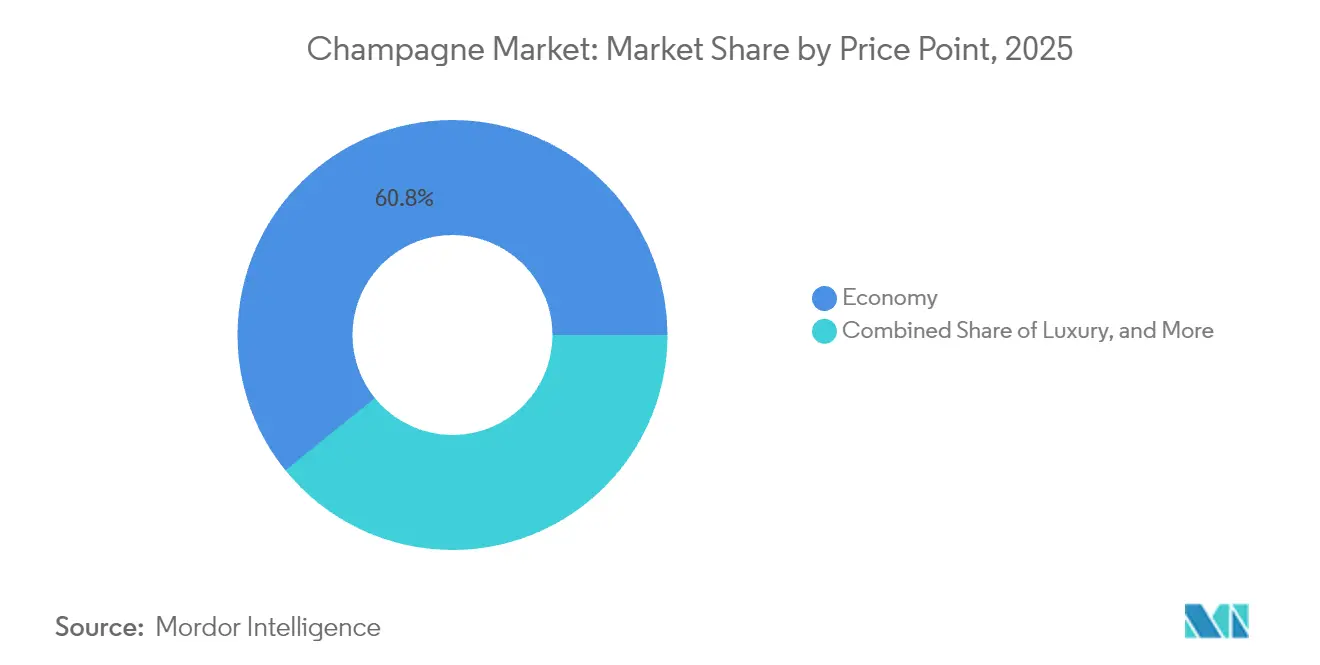

- Por faixa de preço, os rótulos econômicos detinham 60,84% do valor em 2025; prevê-se que o segmento ultra luxo registre um CAGR de 7,84% durante o período de previsão.

- Por tamanho de embalagem, a garrafa padrão de 750 ml representou 71,78% das remessas em 2025, enquanto os formatos magnum e maiores avançam a um CAGR de 7,37%.

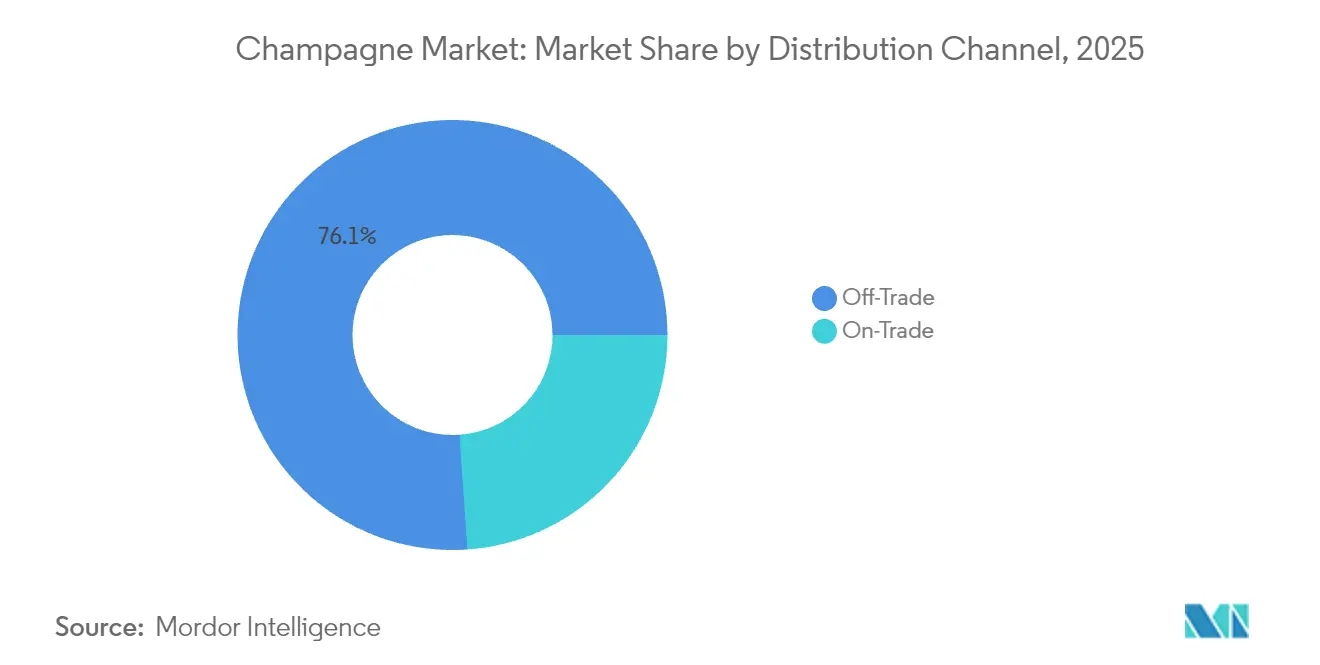

- Por distribuição, os canais off-trade controlaram 76,11% das vendas de 2025, mas os canais on-trade estão preparados para um CAGR de 6,86% à medida que o consumo experiencial impulsionado pelo turismo se recupera.

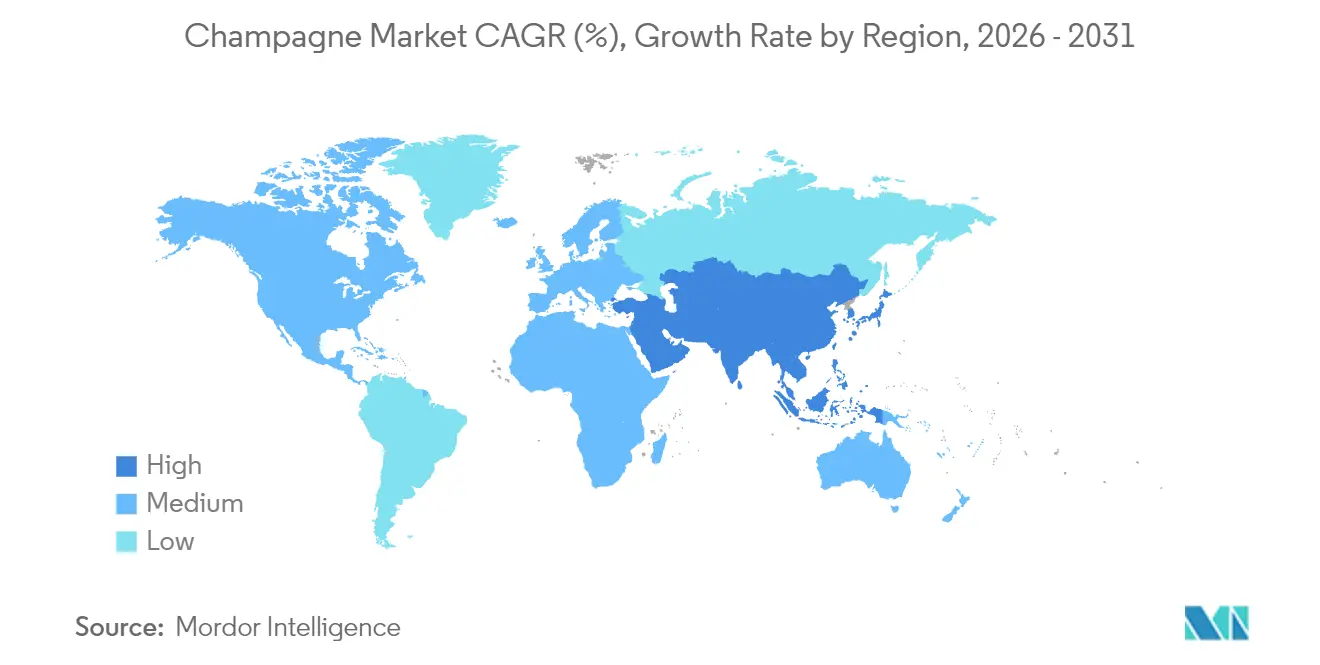

- Por geografia, a Europa comandou uma participação de receita de 58,01% em 2025, enquanto a Ásia-Pacífico está no caminho para um CAGR de 6,52% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Champagne

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Premiumização e posicionamento de luxo da cultura de celebração | +1.2% | Global, com maior impacto na América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Inovação de produtos e novos perfis de sabor | +0.8% | Europa e América do Norte como núcleo, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Demanda crescente por estilos de baixa dosagem "Brut Nature/Extra Brut" | +0.6% | América do Norte e Europa, emergindo em centros urbanos da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Inovação em viticultura sustentável e vinícolas com emissão neutra de carbono | +0.4% | Global, com influência regulatória mais forte na Europa | Longo prazo (≥ 4 anos) |

| Enoturismo e consumo experiencial | +0.7% | Europa como núcleo, expandindo-se para Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Cuvées de edição limitada respaldadas por NFT criando novos fluxos de receita | +0.3% | Mercados de luxo globais, concentrados na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Premiumização e posicionamento de luxo da cultura de celebração

Em uma mudança notável, o setor de champagne está priorizando a premiumização, espelhando as transformações no comportamento do consumidor global que agora favorecem a criação de valor em detrimento do volume puro. A divisão de champagne da LVMH exemplifica essa tendência, reportando crescimento de receita impulsionado por aumentos estratégicos de preços, especialmente na Europa e no Japão. Isso ocorre mesmo com a queda dos volumes de 70,9 milhões de garrafas em 2022 para 61,7 milhões em 2024, conforme destacado pela LVMH[1]Fonte: LVMH, "Principais Indicadores," lvmh.com. Mas a premiumização não se resume apenas ao preço; trata-se de criar uma experiência. As maisons de champagne estão mergulhando na narrativa de patrimônio e lançando programas de acesso exclusivo. Tome a Veuve Clicquot como exemplo. Eles estão se concentrando em sua cuvée de prestígio La Grande Dame, mesclando imagens modernas para atrair consumidores mais jovens, ao mesmo tempo em que mantêm firmemente a qualidade tradicional, conforme observado pela Formes de Luxe. O CAGR projetado de 8,25% do segmento ultra luxo até 2030 ressalta a validade dessa estratégia. Os consumidores de hoje percebem cada vez mais o champagne não apenas como uma bebida, mas como um investimento inteligente em capital social. Alimentando ainda mais essa tendência, a França recebeu um recorde de 100 milhões de turistas internacionais em 2024, arrecadando impressionantes EUR 71 bilhões. Esse afluxo, conforme relatado pela Campus France, não é apenas um benefício para a economia, mas uma oportunidade de ouro, imergindo visitantes globais em experiências autênticas de champagne[2]Fonte: Campus France, "Ano Recorde para o Turismo Internacional," campusfrance.org.

Inovação de produtos e novos perfis de sabor

Os produtores de champagne estão ultrapassando os limites tradicionais enquanto respeitam as restrições da AOC, criando ofertas únicas que ressoam com os gostos mutáveis dos consumidores. A estreia do Voltis, uma variedade de uva híbrida desenvolvida para resistir ao míldio velloso e ao oídio, ressalta a postura proativa do setor diante dos desafios climáticos. No entanto, regulamentações rígidas limitam sua alocação nos vinhedos a 5% e a mistura a 10%. A sustentabilidade está na vanguarda, com as maisons de champagne ostentando mais de 70% de certificação ambiental sob o marco da Viticultura Sustentável em Champagne (VDC), com meta de 100% até 2030, conforme destacado pelo Comité Champagne. As embalagens também estão evoluindo; a Veuve Clicquot reduziu seu volume de embalagem em 40% desde 2019 e está experimentando materiais sustentáveis, como o cânhamo, em suas ofertas premium, conforme relatado pela Formes de Luxe. Esses avanços não apenas enfrentam os duplos desafios da adaptação climática e das crescentes demandas de sustentabilidade dos consumidores, mas também mantêm a exclusividade pela qual o champagne é renomado. Enquanto isso, o segmento rosé, com um CAGR de 5,82%, demonstra inovações bem-sucedidas em cor e estilo, ressoando com públicos mais jovens enquanto permanece fiel ao artesanato tradicional.

Demanda crescente por estilos de baixa dosagem "Brut Nature/Extra Brut"

À medida que os consumidores se tornam mais exigentes e conscientes da saúde, há uma mudança perceptível em direção aos estilos de champagne de baixa dosagem, enfatizando a autenticidade em detrimento da mera doçura. Com um CAGR projetado de 6,34% até 2030, o Extra Brut está superando o segmento Brut tradicional, sinalizando uma mudança fundamental no paladar dos consumidores que prezam a verdadeira essência do terroir. Esse movimento ressoa com a filosofia mais ampla de "beber melhor" da Bain & Company, onde a qualidade supera a quantidade nas escolhas alcoólicas, conforme destacado pela Formes de Luxe. Alcançar estilos de baixa dosagem exige uvas de primeira qualidade e vinificação meticulosa, pois quaisquer falhas se tornam evidentes sem a cobertura do açúcar adicionado, consolidando ainda mais o status premium do champagne. Mercados maduros, especialmente América do Norte e Europa, estão testemunhando essa tendência, fortalecida por uma robusta educação enológica que fomenta a apreciação por nuances de sabor intrincadas. No Japão, onde 40% das importações de vinho espumante são champagne francês, há uma preferência crescente por esses estilos refinados, sentimento ecoado pela Kirin Holdings, que observa um triplicamento do consumo de vinho desde 1989. Essa mudança posiciona os champagnes de baixa dosagem como ponto de entrada para os entusiastas de vinhos premium que migram das variedades tranquilas para as espumantes.

Inovação em viticultura sustentável e vinícolas com emissão neutra de carbono

Os produtores de champagne estão elevando as iniciativas de sustentabilidade de mera conformidade regulatória a diferenciais competitivos fundamentais, atraindo tanto consumidores conscientes do meio ambiente quanto compradores institucionais. A região de Champagne, com o objetivo de alcançar 100% de certificação ambiental até 2030, já viu mais de 60% de seus vinhedos certificados sob marcos respeitados como a Viticultura Sustentável em Champagne (VDC) e a ISO 14001, sinalizando uma mudança significativa em todo o setor, conforme destacado pelo Comité Champagne[3]Fonte: Champagne.fr, "Objetivo 100% Certificado," champagne.fr. Em uma tentativa de se adaptar aos desafios climáticos, a região realiza mais de 200 ensaios anuais em viticultura e enologia, buscando práticas ecológicas sem comprometer a qualidade, conforme observado pelo Comité Champagne. O setor de champagne não está apenas reagindo, mas se preparando proativamente para os desafios climáticos. Foram introduzidos sistemas de monitoramento de temperatura e ferramentas de análise espacial, refinando o manejo dos vinhedos diante das condições climáticas em mudança, de acordo com a HAL Science. Nos últimos 15 anos, o setor reduziu notavelmente o uso de produtos químicos, mantendo ao mesmo tempo a qualidade da produção, ressaltando seu compromisso com a redução da pegada de carbono ao longo da cadeia de valor. Esses esforços de sustentabilidade não apenas protegem a produção em meio às incertezas climáticas, mas também ressoam com investidores e consumidores orientados por critérios ESG, que priorizam cada vez mais as considerações ambientais em suas decisões de compra.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Endurecimento das regulamentações de publicidade de bebidas alcoólicas em mercados-chave | -0.8% | Global, com maior impacto na Europa e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Pressão do lado da oferta decorrente da volatilidade do rendimento das uvas induzida pelo clima | -1.1% | Regiões de produção global, concentradas na Europa | Longo prazo (≥ 4 anos) |

| Restrições regulatórias e de denominação de origem | -0.5% | Europa como núcleo, afetando estratégias de expansão global | Longo prazo (≥ 4 anos) |

| Falsificação generalizada e diluição de marca | -0.7% | Global, com maior impacto na Ásia-Pacífico e mercados emergentes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Endurecimento das regulamentações de publicidade de bebidas alcoólicas em mercados-chave

Os principais mercados de champagne estão endurecendo as restrições à publicidade, limitando a visibilidade das marcas e dificultando a atração de consumidores. Isso é especialmente verdadeiro para o marketing digital, que é crucial para engajar públicos mais jovens. Regras mais rígidas de publicidade de bebidas alcoólicas nos principais mercados europeus não apenas estão restringindo os canais promocionais tradicionais, mas também elevando os custos de conformidade para as marcas globais de champagne. Em resposta, essas marcas estão migrando para o marketing experiencial e colaborações com influenciadores, ambos os quais exigem um investimento mais elevado por interação com o consumidor do que a publicidade convencional. A situação é ainda mais pronunciada na região da Ásia-Pacífico, onde os países possuem estruturas regulatórias muito diferentes. Essa disparidade cria um ambiente de conformidade desafiador, beneficiando as maiores maisons de champagne com recursos para navegar pelas complexidades legais, enquanto os produtores menores enfrentam dificuldades. Além disso, as restrições às plataformas digitais para publicidade de bebidas alcoólicas representam obstáculos para a entrada no mercado, especialmente para marcas premium que visam alcançar públicos jovens e abastados nas redes sociais. À medida que o cenário regulatório enfatiza cada vez mais as preocupações com a saúde, isso representa desafios de longo prazo para o crescimento da categoria de champagne. Com menor exposição publicitária, há o risco de descoberta de marcas prejudicada e menos oportunidades de premiumização em mercados emergentes, onde os hábitos de consumo de champagne ainda estão evoluindo.

Pressão do lado da oferta decorrente da volatilidade do rendimento das uvas induzida pelo clima

A estabilidade da produção de champagne enfrenta uma ameaça fundamental das mudanças climáticas, pois o aumento da volatilidade climática impacta diretamente os rendimentos das uvas e a consistência da qualidade. O Comité Champagne relata uma queda no rendimento da colheita de 2024 para 10.000 kg/ha, abaixo dos 11.400 kg/ha em 2023, destacando as restrições imediatas de oferta causadas por geadas primaveris e pressão do míldio. Condições climáticas adversas levaram a um declínio de 18% na produção geral de vinho da França em 2024, com o champagne registrando uma queda de 16%. Isso criou desequilíbrios entre oferta e demanda, pressionando as estratégias de precificação, de acordo com a OH Beverage. Pesquisas sobre resiliência climática revelam que as regiões de champagne são particularmente vulneráveis. Essa vulnerabilidade decorre da rigidez legal das regulamentações de AOC, que limitam as estratégias de adaptação, como a introdução de novas variedades de uva ou a mudança de técnicas de cultivo, conforme observado pela Nature Communications. Em resposta, o setor está realizando mais de 200 ensaios anuais e desenvolvendo variedades de uva adaptadas ao clima, como o Voltis. No entanto, os processos de aprovação regulatória levam a atrasos na implementação. À medida que os terroirs tradicionais se tornam menos adequados, podemos testemunhar mudanças na geografia de produção de longo prazo. Tais mudanças poderiam alterar o caráter fundamental do champagne e desafiar as reivindicações de autenticidade das denominações de origem, que são cruciais para seu posicionamento premium.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Cor: A Dominância do Branco Impulsiona o Posicionamento Premium

Em 2025, o champagne branco comanda uma participação de mercado dominante de 90,86%, ressaltando suas preferências de consumo arraigadas e o domínio da produção. Enquanto isso, o champagne rosé, com um CAGR ágil de 5,61% projetado até 2031, sugere perspectivas emergentes em branding premium e marketing centrado no estilo de vida. O segmento de champagne branco prospera com a tradicional mistura de Chardonnay, Pinot Noir e Pinot Meunier, consolidando sua identidade fundamental. Técnicas de produção estabelecidas, aprimoradas ao longo do tempo, garantem consistência e qualidade em escala. Por outro lado, a ascensão do champagne rosé é impulsionada por seu apelo visual e pela tendência abrangente de premiumização. Esse segmento alcança preços mais elevados, um reconhecimento de seus métodos de produção intrincados e das restrições de disponibilidade limitada. Notavelmente, a segmentação por cor revela caminhos estratégicos: o apelo do rosé ressoa com públicos mais jovens, especialmente aqueles influenciados pelas redes sociais, que priorizam a estética tanto quanto o sabor.

As limitações de produção moldam a dinâmica dos segmentos de cor. O champagne rosé, que exige seleção e processamento meticulosos de uvas, enfrenta desafios de escalabilidade ausentes nos fluxos de trabalho mais simplificados do champagne branco. Além disso, as repercussões das mudanças climáticas não são uniformes entre esses segmentos. A dependência do rosé em relação à maturidade precisa das uvas o torna suscetível a flutuações climáticas, uma vulnerabilidade não tão pronunciada nas misturas brancas tradicionais. A trajetória desse segmento espelha a mudança mais ampla do mercado de luxo em direção à exclusividade e distinção. O rosé cria um nicho como uma porta de entrada mais acessível para o universo premium do champagne, mas mantém inteligentemente um nível de escassez, justificando seus prêmios de preço.

Por Nível de Doçura: A Tradição do Brut Encontra a Inovação do Extra Brut

Em 2025, o champagne Brut comanda uma participação de mercado dominante de 78,88%, epitomizando o perfil clássico de doçura do setor que harmoniza o amplo apelo ao consumidor com a produção eficiente. Enquanto isso, o Extra Brut está testemunhando um robusto CAGR de 6,05% até 2031, sinalizando uma mudança entre os consumidores premium mais exigentes que agora priorizam a expressão do terroir em detrimento da mera doçura. Os segmentos Demi-Sec e Doux atendem a mercados especializados: o Demi-Sec encontra preferência em harmonizações com sobremesas, enquanto o Doux tem significância em certos contextos culturais onde suas notas mais doces ressoam com os gostos locais.

A segmentação por doçura ressalta o domínio técnico na vinificação. Produzir Extra Brut exige uvas de primeira qualidade e supervisão meticulosa da fermentação, pois quaisquer falhas de sabor não podem ser mascaradas por uma dosagem reduzida. Tais exigências rigorosas de qualidade naturalmente erguem barreiras à entrada, beneficiando as maisons estabelecidas com fortes vínculos com os vinhedos e acuidade enológica experiente. À medida que os consumidores se tornam mais educados, especialmente em mercados maduros, há uma apreciação crescente pelos perfis de sabor intrincados do Extra Brut, desmascarados pelo açúcar. A ascensão desse segmento também espelha uma tendência mais ampla: consumidores conscientes da saúde estão gravitando em direção à autenticidade e aos métodos de produção naturais, afastando-se das normas convencionais de doçura.

Por Faixa de Preço: A Escala Econômica Viabiliza o Crescimento do Ultra Luxo

Em 2025, o champagne Econômico comanda uma participação de mercado dominante de 60,84%, estabelecendo uma robusta base de volume para a infraestrutura do setor. Enquanto isso, o segmento ultra luxo, ostentando um impressionante CAGR de 7,84% projetado até 2031, está na vanguarda da criação de valor e do fortalecimento do posicionamento de marca. Essa segmentação de preços cria um equilíbrio estratégico entre acessibilidade e exclusividade. As ofertas econômicas atuam como portas de entrada para a apresentação de marcas, enquanto os produtos ultra luxo servem para fortalecer a imagem de prestígio de uma marca. O desempenho do segmento de luxo ressalta uma tendência mais ampla de premiumização, onde os consumidores priorizam cada vez mais a qualidade em detrimento da quantidade. Para muitos, o champagne transcende o mero consumo; é um investimento em capital social.

O crescimento do segmento ultra luxo é impulsionado pelas tendências crescentes de colecionabilidade e uma cultura de presentes em expansão, especialmente pronunciada nos mercados da Ásia-Pacífico. Aqui, o champagne não é apenas uma bebida; é um símbolo de cerimônia e status. A rápida expansão desse segmento é ainda amplificada pelo apelo dos volumes de produção limitados, aumentando o valor da escassez. Lançamentos de safras e cuvées especiais, em particular, estão alcançando prêmios impressionantes. Embora as pressões econômicas se propaguem por vários segmentos de preço, o segmento ultra luxo demonstra resiliência notável durante as recessões. Os consumidores abastados, firmes em seus gastos com luxo, contrastam fortemente com o segmento econômico, que lida com pressões de volume de compradores mais conscientes do orçamento. Essa segmentação matizada capacita as marcas com estratégias de portfólio que capturam habilmente uma gama diversificada de segmentos de consumidores, garantindo ao mesmo tempo a coerência da marca em diferentes faixas de preço.

Por Tamanho de Embalagem: As Garrafas Padrão Ancoram a Premiumização do Magnum

Em 2025, as garrafas padrão de 750 ml capturam uma participação de mercado dominante de 71,78%, ressaltando os hábitos de consumo estabelecidos e uma rede de distribuição adaptada aos tamanhos de serviço tradicionais. Enquanto isso, as garrafas magnum e de formatos maiores estão em uma trajetória de crescimento, ostentando um CAGR de 7,37% até 2031. Esse aumento é impulsionado pelas tendências de presentes, pelo apelo da colecionabilidade e pelos benefícios de qualidade percebidos associados aos processos de envelhecimento mais lentos nesses recipientes maiores. As garrafas mini e meia garrafa atendem à conveniência e à degustação, tornando-as populares para momentos de consumo individual e ambientes de hospitalidade premium onde o controle de porções é fundamental.

A ascensão dos grandes formatos ressalta uma estratégia de premiumização, onde a embalagem serve como um sinal de qualidade. Notavelmente, os magnums desfrutam de um prêmio de preço que supera seu aumento de volume. No entanto, essa diversificada segmentação de embalagens introduz desafios operacionais. Cada tamanho de garrafa exige sua própria linha de produção especializada e gestão de estoque, uma complexidade que frequentemente beneficia os produtores maiores com suas vantagens de escala. Os entusiastas de vinho, particularmente aqueles que apreciam as nuances do envelhecimento e da apresentação, estão impulsionando a demanda por grandes formatos. Eles veem valor tanto no potencial de envelhecimento quanto no impacto visual que essas garrafas trazem para ocasiões especiais. No entanto, nem todos os segmentos de embalagem enfrentam os mesmos obstáculos de distribuição. Os grandes formatos, com sua necessidade de manuseio e armazenamento especializados, encontram-se em desvantagem nos canais de varejo, especialmente quando comparados ao apelo universal das garrafas padrão.

Por Canal de Distribuição: O Volume Off-Trade Sustenta o Valor On-Trade

Em 2025, os canais off-trade dominam com uma participação de mercado de 76,11%, impulsionados pela acessibilidade no varejo e preços competitivos. Enquanto isso, os canais on-trade estão testemunhando uma aceleração robusta, ostentando um CAGR de 6,86% até 2031. Esse aumento ressalta uma recuperação no consumo experiencial e destaca oportunidades para o posicionamento premium. A segmentação dos canais revela uma disputa estratégica: os canais off-trade priorizam a distribuição de volume, concedendo aos consumidores fácil acesso, enquanto os canais on-trade se concentram na experiência de marca, facilitando o posicionamento premium e a educação do consumidor. No âmbito off-trade, os varejistas online estão criando um nicho significativo, aproveitando a conveniência e uma seleção diversificada. Essa abordagem ressoa especialmente com os consumidores mais jovens, que estão cada vez mais à vontade para comprar vinho digitalmente.

O crescimento do setor on-trade é sustentado por uma recuperação do turismo e por uma tendência em direção ao jantar experiencial. Esses fatores estão remodelando a percepção do champagne, elevando-o de mera mercadoria a elemento essencial das celebrações. Restaurantes e hotéis, ao integrar serviços e enfatizar o consumo baseado em ocasiões, não apenas estão aprimorando a experiência gastronômica, mas também justificando preços premium e margens de lucro mais elevadas. Essa evolução na distribuição espelha uma mudança mais ampla no varejo em direção a estratégias omnicanal, mesclando perfeitamente pontos de contato físicos e digitais para uma jornada do consumidor enriquecida. No entanto, à medida que as abordagens diretas ao consumidor competem com as parcerias de distribuição tradicionais, surgem conflitos de canal. Navegar por essas tensões torna-se crucial, equilibrando a necessidade de fomentar relacionamentos com varejistas enquanto se aproveitam os canais digitais.

Análise Geográfica

A Europa detém uma participação de mercado de 58,01% em 2025, sustentada por seu patrimônio de produção de champagne e cultura de consumo. A França mantém sua liderança em consumo e exportações, apesar de um declínio de volume de 11,2% em 2023, de acordo com a Meininger's International. A força da região decorre de redes de distribuição estabelecidas e estruturas regulatórias, particularmente as denominações de AOC supervisionadas pelo INAO. Alemanha, Reino Unido e Países Baixos permanecem como principais mercados de consumo, com o Reino Unido mantendo sua posição como o segundo maior importador de champagne, apesar dos desafios do Brexit. Os padrões de consumo europeus demonstram estabilidade durante as recessões econômicas, pois o champagne permanece parte integrante das celebrações culturais e das funções empresariais. O turismo aprimora ainda mais o consumo por meio dos canais de hospitalidade, com chegadas de visitantes internacionais superando 100 milhões em 2024, de acordo com a Campus France.

A Ásia-Pacífico exibe a maior taxa de crescimento, com um CAGR de 6,52% até 2031, sustentada pela expansão da classe média e pela adoção crescente dos costumes ocidentais de celebração. A China representa um potencial de crescimento significativo, com importações de vinho atingindo USD 437,9 milhões em 2024, apesar de um declínio de 6,16% em relação ao ano anterior. A França permanece como a principal fonte da China, com USD 176,3 milhões, de acordo com a Câmara de Comércio de Importação e Exportação de Alimentos e Produtos Nativos da China. O Japão exibe características de mercado maduro, com o consumo de vinho triplicando desde 1989 e o champagne francês representando 40% das importações de vinho espumante, conforme relatado pela Kirin Holdings. A Índia mostra promessa com 6% de crescimento no consumo de bebidas alcoólicas, enquanto os mercados do Sudeste Asiático se beneficiam da recuperação do turismo. O crescimento regional depende do desenvolvimento econômico, da urbanização e da integração cultural do consumo de champagne.

A América do Norte mantém uma demanda consistente, com os Estados Unidos como o maior mercado de exportação, consumindo 27,4 milhões de garrafas e gerando EUR 820 milhões em receita em 2024, de acordo com o Comité Champagne. A região exibe padrões de consumo maduros com posicionamento premium estabelecido. Canadá e México fornecem volume adicional, com o México demonstrando potencial de crescimento por meio da expansão do consumo de luxo. No entanto, as tarifas propostas de 30% sobre vinhos da UE representam desafios para a acessibilidade ao mercado. Os consumidores americanos priorizam cada vez mais a qualidade premium em detrimento do volume, alinhando-se ao posicionamento focado no patrimônio do champagne. A infraestrutura de distribuição da região e o setor de hospitalidade fornecem bases para o crescimento, embora as políticas tarifárias e as condições econômicas criem incertezas no mercado.

Cenário Competitivo

O mercado de champagne exibe concentração moderada. As maisons estabelecidas, aproveitando seu patrimônio, controle de vinhedos e distribuição abrangente, dominam o mercado de champagne. Essas maisons navegam pelas pressões das tendências de premiumização e pela necessidade de adaptação climática. A LVMH, com seu portfólio de Moët & Chandon, Dom Pérignon, Veuve Clicquot e Ruinart, demonstra como a integração vertical e a diversificação de marcas forjam vantagens competitivas sustentáveis.

A potencial desinvestimento da Pernod Ricard em G.H. Mumm ressalta uma mudança estratégica em direção a marcas premium, destacando uma tendência mais ampla do setor que valoriza o prestígio da marca em detrimento do volume puro. À medida que as certificações ambientais evoluem de mera conformidade para diferenciais de mercado, as maisons hábeis em viticultura sustentável e estratégias climáticas ganham vantagem competitiva. A autenticação digital e o marketing experiencial apresentam caminhos inexplorados, com a tecnologia blockchain combatendo a falsificação e os empreendimentos com NFT atraindo consumidores de luxo familiarizados com tecnologia.

Diante dos desafios climáticos, o abraço do setor a iniciativas como a variedade experimental de uva Voltis ressalta um espírito de inovação colaborativa. Isso é especialmente pertinente, pois as regulamentações de AOC exigem adaptação coletiva do setor. Novos entrantes, como pioneiros em embalagens sustentáveis e plataformas diretas ao consumidor, estão remodelando a distribuição tradicional. No entanto, os players estabelecidos permanecem protegidos por obstáculos regulatórios e padrões rigorosos de qualidade. A integração de tecnologia para transparência da cadeia de suprimentos e maior engajamento do consumidor oferece uma vantagem competitiva. Notavelmente, sistemas como o Cloé não apenas fortalecem a proteção da marca, mas também elevam a experiência do consumidor, conforme destacado pela BIO Web of Conferences.

Líderes do Setor de Champagne

LVMH Moët Hennessy Louis Vuitton SE

Champagne Nicolas Feuillatte

Laurent-Perrier SAS

Vranken-Pommery Monopole SA

Lanson-BCC Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Telmont lançou "Réserve de la Terre – Rosé", seu primeiro rosé orgânico feito exclusivamente de uvas orgânicas sem produtos químicos sintéticos.

- Abril de 2025: A Champagne Telmont introduziu a garrafa de champagne ultraligeira (800g), reduzindo as emissões de carbono em 4% por garrafa e estabelecendo novos padrões de sustentabilidade. A inovação elimina 8.000 toneladas de emissões de CO2 anualmente se adotada em todo o setor.

- Abril de 2025: A Champagne Henriot apresentou L'Inattendue 2018, um Chardonnay 100% proveniente do Grand Cru Chouilly.

Escopo do Relatório Global do Mercado de Champagne

O champagne é um vinho espumante que se originou e foi produzido na França. O Mercado de Champagne é segmentado por tipo, canal de distribuição e geografia. O mercado é segmentado por tipo em champagne brut, champagne rosé, blanc de blancs, blanc de noirs, demi-sec e cuvée de prestígio, e por canal de distribuição em on-trade e off-trade. O off-trade é ainda segmentado em lojas de varejo online e lojas de varejo offline. O mercado é segmentado com base na geografia: América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (em USD milhões).

| Rosé |

| Branco |

| Brut |

| Extra Brut |

| Demi-Sec |

| Doux |

| Econômico |

| Luxo |

| Ultra Luxo |

| Mini (187 ml) e Meia Garrafa (375 ml) |

| Padrão (750 ml) |

| Magnum (1,5 L) e Grandes Formatos |

| On-Trade | |

| Off-Trade | Varejistas Online |

| Varejistas Offline |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio e África |

| Por Cor | Rosé | |

| Branco | ||

| Por Nível de Doçura | Brut | |

| Extra Brut | ||

| Demi-Sec | ||

| Doux | ||

| Por Faixa de Preço | Econômico | |

| Luxo | ||

| Ultra Luxo | ||

| Por Tamanho de Embalagem | Mini (187 ml) e Meia Garrafa (375 ml) | |

| Padrão (750 ml) | ||

| Magnum (1,5 L) e Grandes Formatos | ||

| Por Canal de Distribuição | On-Trade | |

| Off-Trade | Varejistas Online | |

| Varejistas Offline | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de champagne em 2031?

O setor deve atingir USD 24,75 bilhões até 2031, expandindo-se a um CAGR de 4,85%.

Qual região deve crescer mais rapidamente nas vendas de champagne?

A Ásia-Pacífico apresenta a maior trajetória com um CAGR de 6,52%, à medida que as celebrações da classe média urbana e o turismo crescem.

Por que os estilos Extra Brut estão ganhando popularidade?

Os consumidores buscam perfis com menos açúcar e orientados pelo terroir; o Extra Brut oferece um sabor mais puro alinhado com as tendências de saúde e autenticidade.

Qual é o papel dos NFTs no branding do champagne?

As edições limitadas respaldadas por NFT fornecem escassez autenticada, combatem falsificações e atraem compradores de luxo familiarizados com tecnologia que buscam valor colecionável.

Página atualizada pela última vez em: