Tamanho e Participação do Mercado de Vinhos dos EUA

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 352.34 Bilhões de dólares |

| Tamanho do Mercado (2026) | 360.3 Bilhões de dólares |

| Tamanho do Mercado (2031) | 402.93 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.26% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vinhos dos EUA pela Mordor Intelligence

O tamanho do mercado de vinhos dos EUA em 2026 é estimado em USD 360,3 bilhões, crescendo a partir do valor de 2025 de USD 352,34 bilhões com projeções para 2031 mostrando USD 402,93 bilhões, crescendo a um CAGR de 2,26% durante 2026-2031. Impulsionado pela mudança nas preferências dos consumidores e uma inclinação pronunciada em direção à premiumização, o mercado de vinhos dos EUA está em uma trajetória ascendente. Os consumidores mais jovens estão cada vez mais favorecendo vinhos de maior qualidade, optando frequentemente por rótulos de adegas boutique ou específicos de vinhedos que prometem caráter distinto e autenticidade. Inovações como formatos em lata e garrafas reseláveis estão tornando os vinhos espumantes e rosés mais acessíveis, elevando seu apelo além dos momentos de celebração. Em resposta a essa demanda crescente, produtores líderes como E. & J. Gallo e The Duckhorn Portfolio estão ampliando suas ofertas premium. Enquanto os vinhos tranquilos continuam a ancorar o mercado, as variantes espumantes estão rapidamente ganhando força. O rosé, celebrado por seu sabor versátil, está se tornando a escolha principal para consumidores antenados nas tendências. O impulso do mercado é ainda destacado pelas tendências de gênero e varejo: as consumidoras femininas atualmente dominam as compras de vinho, mas o consumo masculino está em ascensão. A distribuição é amplamente liderada pelos canais off-trade, como supermercados e lojas especializadas, mas há um notável ressurgimento nos estabelecimentos on-trade, como restaurantes e bares de vinho, enfatizando a natureza experiencial do consumo moderno de vinho.

Principais Conclusões do Relatório

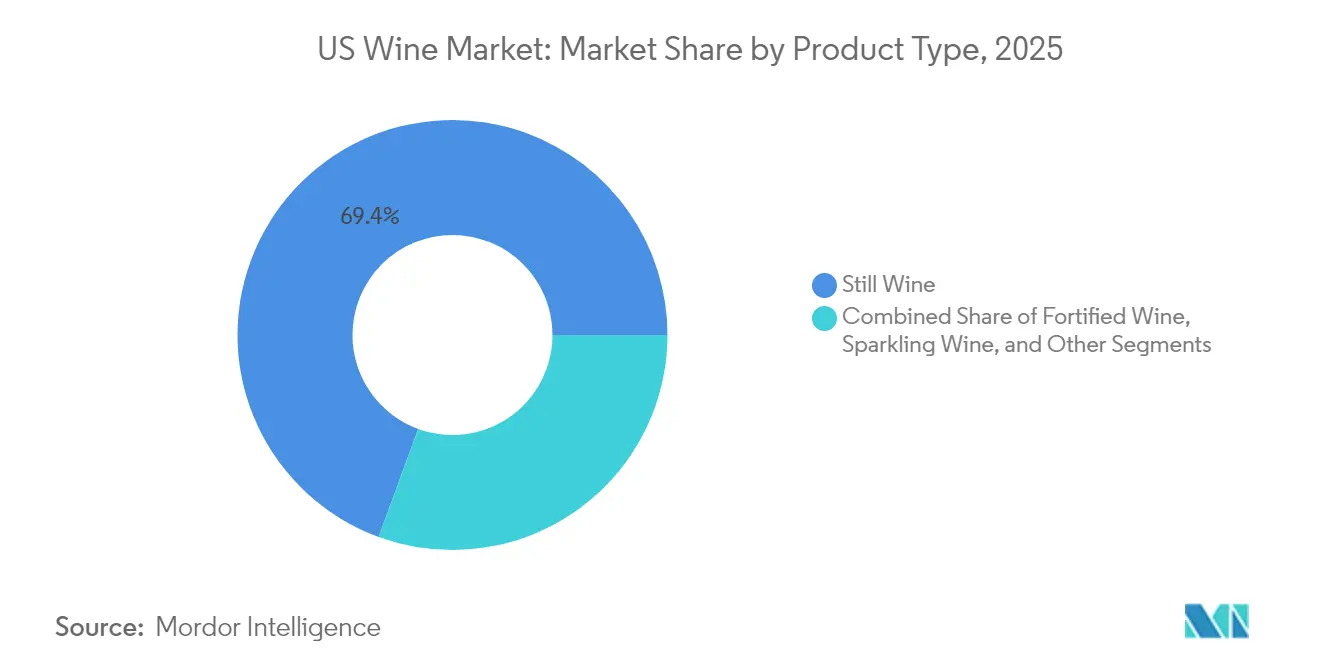

- Por tipo de produto, o vinho tranquilo liderou com 69,42% da participação do mercado de vinhos dos EUA em 2025; o vinho espumante está projetado para crescer a um CAGR de 2,69% até 2031.

- Por cor, o vinho tinto deteve 44,32% da participação na receita em 2025, enquanto o rosé está previsto para expandir a um CAGR de 2,88% até 2031.

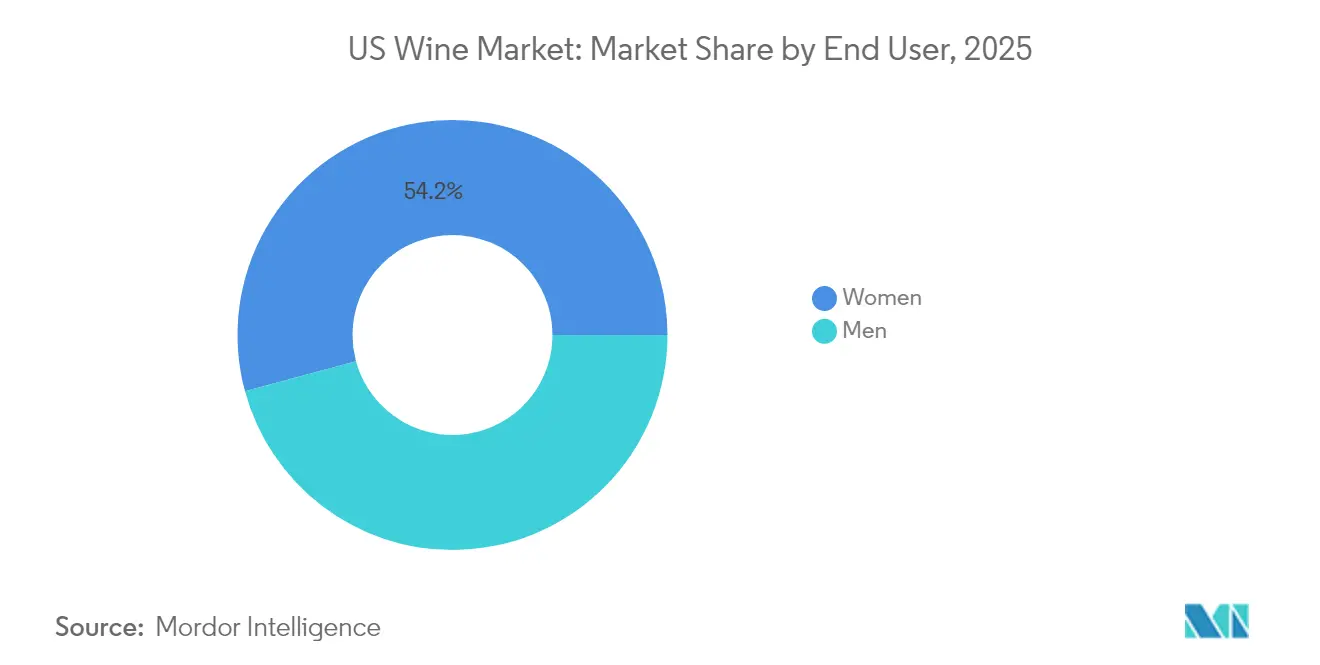

- Por utilizador final, as mulheres responderam por 54,21% do tamanho do mercado de vinhos dos EUA em 2025; espera-se que os homens registrem o maior CAGR de 3,14% durante 2026-2031.

- Por canal de distribuição, o segmento off-trade capturou 56,87% da participação do tamanho do mercado de vinhos dos EUA em 2025; o canal on-trade está avançando a um CAGR de 2,41% até 2031

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Vinhos dos EUA

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O crescimento do turismo e da hotelaria impacta positivamente o crescimento | +0.4% | Nacional, com concentração na Califórnia, Washington, Oregon e Nova Iorque | Médio prazo (2-4 anos) |

| Crescente preferência dos consumidores por produtos com baixo teor alcoólico | +0.5% | Nacional, com maior impacto nos centros urbanos | Longo prazo (≥ 4 anos) |

| Aumento da procura por vinho premium e super premium | +0.7% | Nacional, com concentração em áreas urbanas de alto rendimento | Médio prazo (2-4 anos) |

| Diferenciação de produto em termos de matéria-prima | +0.3% | Nacional, com maior impacto nos centros urbanos | Médio prazo (2-4 anos) |

| Formatos de embalagem inovadores atraem novos segmentos de consumidores. | +0.2% | Nacional, com maior impacto entre consumidores mais jovens | Curto prazo (≤ 2 anos) |

| Os serviços de subscrição de vinho criam uma procura estável. | +0.3% | Nacional, com concentração em dados demográficos com conhecimento tecnológico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O crescimento do turismo e da hotelaria impacta positivamente o crescimento

À medida que o setor de hotelaria se recupera, o mercado de vinhos dos EUA está a assistir a uma vigorosa ascensão, impulsionada em grande parte pelos papéis fundamentais de restaurantes e bares. Os atuais programas de vinho no estabelecimento passaram por uma transformação significativa, priorizando agora seleções curadas que destacam variedades distintas e produtores domésticos boutique. Merecem destaque o Silver Oak do Vale de Napa e os vinhedos do Vale de Willamette no Oregon. Esta evolução apresenta às adegas premium uma oportunidade de ouro para envolver uma clientela mais exigente que valoriza a qualidade em detrimento da mera quantidade. À medida que os consumidores associam cada vez mais o consumo de vinho em restaurantes sofisticados a noções de indulgência e significado cultural, os vinhos premium estão a assistir a um aumento de popularidade, com os frequentadores justificando os seus preços mais elevados. Concomitantemente, o turismo enológico em regiões como Sonoma, Paso Robles e os Finger Lakes está a experienciar um renascimento. As adegas estão a expandir as suas ofertas para além das tradicionais provas, introduzindo experiências imersivas. Estas vão desde harmonizações gastronômicas lideradas por chefs e caminhadas pelos vinhedos até oficinas de blending e visitas de sustentabilidade. Tais melhorias ressoam com o crescente apetite da população dos EUA por viagens autênticas, experienciais e ecologicamente conscientes. Ao investir nestas iniciativas, as adegas não só atraem visitantes abastados como também reforçam a fidelidade à marca e asseguram a sua posição num mercado centrado na experiência.

Crescente preferência dos consumidores por produtos com baixo teor alcoólico

À medida que a saúde e o bem-estar assumem um papel central nas preferências dos consumidores, o mercado de vinhos dos EUA está a assistir a um aumento significativo da procura por opções de vinho com baixo teor alcoólico e sem álcool. Esta tendência ressoa fortemente junto dos segmentos demográficos mais jovens, especialmente a Geração Z, que procura a moderação sem abdicar do sabor ou das experiências sociais. Em resposta, as adegas estão a criar uma nova vaga de vinhos de baixo teor alcoólico que rivalizam em complexidade e qualidade com as suas contrapartes tradicionais. Notavelmente, produtores como Giesen e Fre Wines lançaram vinhos com álcool removido, mantendo o caráter varietal para atender aos consumidores conscientes da saúde. Estas inovações estão a causar impacto tanto nos canais de retalho como nos estabelecimentos, com sommeliers e diretores de bebidas a integrar opções de baixo teor alcoólico nas suas listas de vinhos curadas. Além disso, práticas de rotulagem transparentes e uma marca centrada no bem-estar reforçam a confiança do consumidor e as escolhas informadas. O impulso do Departamento de Impostos e Comércio de Álcool e Tabaco (TTB) para a rotulagem nutricional está a impulsionar ainda mais esta mudança, oferecendo aos consumidores informações claras sobre o teor calórico e alcoólico para compras mais informadas [1]Fonte: O Departamento de Impostos e Comércio de Álcool e Tabaco (TTB), Aviso n.º 237: Declarações de Factos sobre o Álcool na Rotulagem de Vinhos, Bebidas Espirituosas Destiladas e Bebidas de Malte,

regulations.gov. Consequentemente, está a emergir um segmento premium de opções de vinho conscientes, alinhado com os estilos de vida modernos. As adegas que combinam habilmente o artesanato com inovações orientadas para a saúde, como seleções orgânicas, de baixas calorias ou de baixo teor de álcool por volume (ABV), estão preparadas para cativar os exigentes consumidores de hoje, que procuram experiências de consumo elevadas e responsáveis.

Aumento da procura por vinho premium e super premium

Os segmentos premium e super premium do mercado de vinhos dos EUA continuam a demonstrar resiliência, mesmo com o declínio dos volumes globais do mercado. De acordo com o Relatório do Mercado de Vinhos do Bank of Montreal, os vinhos com preços entre USD 20-50 registaram um aumento notável de 12% nas vendas em 2024. Este crescimento reflete uma mudança significativa nas preferências dos consumidores, com maior enfoque na qualidade em detrimento da quantidade em vários grupos demográficos. O relatório do Silicon Valley Bank apoia ainda mais esta tendência, destacando o desempenho robusto das adegas que oferecem vinhos na faixa de preços de USD 30-80, enquanto os segmentos de preços mais baixos enfrentam desafios contínuos de volume[2]Fonte: Silicon Valley Bank (SVB), Constellation Brands e Premiumização: Segurando um Espelho para a Indústria do Vinho,

svb.com. Em resposta a estas dinâmicas de mercado em mudança, empresas líderes como a Constellation Brands estão a melhorar estrategicamente os seus portfólios de vinho de luxo. Através de aquisições de produtores premium como Sea Smoke e Domaine Curry, pretendem capitalizar a crescente procura por vinhos de alta qualidade. O crescimento sustentado do segmento premium é alimentado pelo crescente interesse dos consumidores em vinhos que enfatizam características distintas de terroir, métodos de produção ambientalmente sustentáveis e histórias de marca convincentes. Estes atributos não só justificam os preços premium como também reforçam a fidelidade dos clientes, posicionando os segmentos premium e super premium como impulsionadores cruciais de crescimento no panorama em evolução do mercado de vinhos dos EUA.

Diferenciação de produto em termos de matéria-prima

A inovação na seleção de uvas, nas práticas sustentáveis e na produção específica por região está a impulsionar a diferenciação de produtos no mercado de vinhos dos EUA. Os produtores estão a afastar-se das variedades tradicionais como Cabernet Sauvignon e Chardonnay, experimentando uvas menos conhecidas como Albariño, Tempranillo e Tannat. Estas uvas não só oferecem perfis de sabor distintos como também se adaptam melhor às condições climáticas em mudança. Esta tendência é particularmente pronunciada em regiões como o Texas Hill Country e os Finger Lakes de Nova Iorque, onde o terroir local está a criar identidades de vinho únicas. A sustentabilidade emergiu como um pilar fundamental do posicionamento premium. Adegas como Bonterra e Benziger Family Winery estão na vanguarda, defendendo métodos de agricultura orgânica e biodinâmica. Estas práticas sustentáveis respondem à crescente procura por produtos ecologicamente amigáveis e reforçam a resiliência dos vinhedos e a complexidade do vinho. Adicionalmente, um enquadramento regulatório de apoio fomenta a inovação controlada, permitindo que os produtores mantenham padrões de qualidade enquanto exploram vias criativas. Coletivamente, estas dinâmicas estão a transformar o panorama vinícola dos EUA, equipando os produtores para se alinharem com as preferências dos consumidores em mudança e os imperativos ambientais, mantendo ao mesmo tempo uma vantagem competitiva num mercado maduro e diversificado.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações governamentais rigorosas | -0.5% | Nacional, com impacto variável por estado | Longo prazo (≥ 4 anos) |

| Crescente inclinação dos consumidores para outras bebidas alcoólicas | -0.7% | Nacional, com maior impacto entre os segmentos demográficos mais jovens | Médio prazo (2-4 anos) |

| Perturbações na cadeia de abastecimento e aumento dos custos de transporte | -0.3% | Nacional, com maior impacto nas regiões dependentes de importações | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra em vinhedos e produção | -0.4% | Califórnia, Washington, Oregon, Nova Iorque | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações governamentais rigorosas

A indústria vinícola dos EUA opera dentro de um enquadramento regulatório complexo que influencia significativamente o crescimento do mercado e o potencial de inovação. O sistema de distribuição em três níveis pós-proibição cria barreiras ao acesso ao mercado, com produtores de menor dimensão a ter particular dificuldade em estabelecer canais de distribuição através dos principais grossistas. O panorama regulatório continua a expandir-se com a introdução pelo TTB de requisitos obrigatórios de rotulagem de alergénios, que incluem um prazo de implementação de cinco anos. Mais mudanças regulatórias são antecipadas à medida que a Federação de Consumidores da América defende requisitos abrangentes de rotulagem, abrangendo informações nutricionais e avisos de saúde reforçados, mudanças que aumentariam os custos de produção e potencialmente reformulariam as perceções dos consumidores. A complexidade regulatória intensifica-se ao nível estadual, onde 18 estados mantêm controlo direto sobre as vendas de álcool, enquanto outros estados implementam sistemas de licenciamento variados[3]Fonte: Zara Law Office, O Passaporte da Sua Adega para o Mercado Americano,

zaralawny.com. Este ambiente regulatório cria um campo de jogo desigual, impactando particularmente as adegas de pequena e média dimensão que constituem a maioria da indústria. Estas operações de menor dimensão, ao contrário das suas congéneres maiores com equipas de conformidade estabelecidas, muitas vezes carecem dos recursos necessários para navegar eficientemente pelos extensos requisitos regulatórios.

Crescente inclinação dos consumidores para outras bebidas alcoólicas

O mercado de vinhos dos EUA está a enfrentar uma concorrência crescente à medida que bebidas alcoólicas alternativas, particularmente coquetéis prontos para consumir (RTD) e bebidas espirituosas artesanais, continuam a ganhar força, especialmente entre os consumidores mais jovens. Esta tendência é mais evidente entre a Geração Z e os Millennials mais jovens, que evidenciam uma preferência pela variedade e que frequentemente alternam entre categorias de álcool dependendo dos contextos sociais e preferências pessoais. Tradicionalmente, o vinho tem sido associado ao jantar formal e às harmonizações gastronômicas, mas esta imagem convencional tem dificuldade em conectar com os públicos mais jovens que priorizam experiências de consumo casuais e sociais e uma gama diversificada de sabores. Adicionalmente, a complexidade percebida do vinho, incluindo as suas variedades, notas de prova e regras de harmonização, frequentemente intimida novos consumidores, tornando-o menos acessível em comparação com a conveniência e simplicidade dos RTDs e bebidas de malte aromatizadas. Este comportamento de consumo em evolução sublinha a necessidade urgente de os produtores de vinho adaptarem as suas estratégias, como simplificar as ofertas de produtos, reforçar os esforços de marketing e abraçar a inovação, para se alinharem com as preferências em mudança dos consumidores modernos e manter a sua vantagem competitiva num panorama de mercado dinâmico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Vinho Tranquilo Domina em Meio a Preferências em Mudança

Em 2025, o vinho tranquilo domina o mercado de vinhos dos EUA, detendo uma expressiva quota de 69,42%. Variedades clássicas como Cabernet Sauvignon, Pinot Noir e Chardonnay reforçam a sua liderança. O segmento está a testemunhar uma tendência de premiumização, à medida que a procura dos consumidores se orienta para expressões refinadas e orientadas pelo terroir. Produtores como Duckhorn e Stag's Leap Wine Cellars estão a aproveitar esta oportunidade, oferecendo seleções de alta qualidade que ressoam com os desejos dos consumidores por autenticidade e artesanato. Além disso, as inovações na viticultura sustentável e a ascensão dos modelos diretos ao consumidor estão a fortalecer a posição dos vinhos tranquilos premium, apelando a consumidores que valorizam a qualidade, a origem e a responsabilidade ambiental.

O vinho espumante está a emergir como o segmento de crescimento mais rápido no mercado de vinhos dos EUA, com projeções que indicam um CAGR de 2,69% de 2026 a 2031. Este aumento é atribuído ao papel evolutivo da categoria em contextos casuais, transcendendo a sua associação tradicional com celebrações. Os vinhos espumantes, especialmente o Prosecco, o Cava e o rosé espumante nacional, ganharam força junto dos consumidores mais jovens devido aos seus perfis mais leves, menor teor alcoólico e maior facilidade de consumo. Marcas como La Marca e Chandon estão a liderar este crescimento, aproveitando formatos inovadores como mini garrafas e latas, juntamente com um marketing centrado no estilo de vida que encontra eco nas redes sociais.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Cor: O Vinho Tinto Desafiado pelo Ressurgimento do Vinho Branco

Em 2025, o vinho tinto detém uma quota significativa de 44,32% do mercado de vinhos dos EUA, solidificando o seu estatuto de categoria central. O seu apelo duradouro deriva do seu rico perfil de sabor, versatilidade nas harmonizações gastronômicas e uma base de consumidores fiel. Variedades como Cabernet Sauvignon, Pinot Noir e Merlot reforçam a sua proeminência, permanecendo favoritas tanto no retalho como nos estabelecimentos de restauração. À medida que as preferências dos consumidores mudam, os produtores estão a inovar, introduzindo estilos com taninos mais suaves, menor teor alcoólico e perfis de fruta vibrantes. Adegas como Meiomi e Josh Cellars estão a liderar esta tendência, apresentando blends de vinho tinto acessíveis que ressoam tanto com novatos como com conhecedores. Além disso, a associação do vinho tinto com benefícios para a saúde, particularmente as suas ligações à saúde cardíaca quando consumido com moderação, sublinha a sua relevância contínua entre os consumidores conscientes da saúde.

O vinho rosé emerge como o segmento de crescimento mais rápido do mercado de vinhos dos EUA, almejando um CAGR de 2,88% de 2026 a 2031. A sua ascensão é impulsionada pelo seu apelo durante todo o ano, pela sua apresentação atraente e pela sua versatilidade em diversas ocasiões. Outrora relegado a um estatuto sazonal, o rosé consolidou o seu lugar como uma escolha de estilo de vida, presente em tudo, desde mesas de brunch a festas ao ar livre. O seu sabor refrescante e o teor alcoólico moderado apelam a públicos mais jovens e multiculturais que tendem para experiências de vinho mais simples e sociáveis. Marcas como Whispering Angel e La Fête du Rosé aproveitaram esta tendência, alavancando uma marca inclusiva e estratégias robustas nas redes sociais. A categoria de rosé equilibra adeptamente a linha entre os mercados de entrada e premium, com produtores de topo da Provença e de Napa a ampliar as suas ofertas de rosé para responder à procura crescente. Esta adaptabilidade e relevância cultural posicionam o rosé como um impulsionador de crescimento fundamental no dinâmico mercado vinícola dos EUA.

Por Utilizador Final: As Mulheres Lideram enquanto os Homens Mostram um Crescimento Mais Forte

Em 2025, as mulheres afirmam o seu domínio no mercado de vinhos global, controlando uma quota de 54,21% da base de consumidores. A sua influência transcende o mero volume de consumo, moldando ativamente tendências em variedades, regiões e faixas de preço. Com um interesse aguçado pela exploração de novos estilos e origens de vinho, as mulheres estão a impulsionar o crescimento tanto nos segmentos premium como super premium. Marcas como Kim Crawford e Cakebread Cellars conectaram-se habilmente com este segmento demográfico, aproveitando a narrativa, a marca de estilo de vida e experiências imersivas como eventos em vinhedos e provas lideradas por sommeliers. Estas características ressoam com estratégias de marketing orientadas pela experiência. Em resposta, as adegas estão a criar ofertas que enfatizam a conexão emocional, a exclusividade e o aprovisionamento transparente, tudo com o objetivo de reforçar a fidelidade à marca.

Por outro lado, o segmento masculino de consumidores de vinho está em ascensão, com um CAGR previsto de 3,14% de 2026 a 2031. Este aumento é alimentado pela mudança de perceções sobre o vinho, reforçada por um marketing que sublinha o artesanato, os sabores intensos e as harmonizações gastronômicas, elementos que ressoam com os consumidores masculinos. Marcas como 19 Crimes e Orin Swift estão a causar impacto com as suas embalagens únicas, narrativa centrada no património e conteúdo digital personalizado. Além disso, os produtores estão a explorar formatos neutros em termos de género e orientados para o público masculino, introduzindo vinhos premium em lata e lançamentos de edição limitada exclusivos. Iniciativas como experiências de prova curadas, subscrições diretas ao consumidor e eventos sociais estão a superar as tradicionais divisões de género, posicionando o vinho como um concorrente formidável à cerveja e às bebidas espirituosas.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Canal de Distribuição: O Off-Trade Domina enquanto o On-Trade se Recupera

Em 2025, os canais off-trade dominam o mercado de vinhos dos EUA, respondendo por 56,87% do total de vendas. Esta tendência, reforçada durante a pandemia pelo aumento do consumo em casa, persiste à medida que os consumidores se inclinam para a conveniência, o valor e a acessibilidade. O crescimento das plataformas de comércio eletrónico e das subscrições de vinho direto ao consumidor (DTC) ampliou este impulso off-trade, permitindo que as adegas estabeleçam ligações diretas com a sua clientela. Dentro deste âmbito, as lojas especializadas de bebidas alcoólicas ocupam uma posição fundamental, ficando apenas atrás das cadeias de supermercados. Estas lojas distinguem-se por fornecer seleções curadas, orientação especializada de sommeliers e rótulos exclusivos de produtores conceituados como Orin Swift e Daou

Em contrapartida, os canais on-trade que abrangem bares, restaurantes e hotéis comandam uma quota de mercado menor, mas estão preparados para crescer, com uma projeção de CAGR de 2,41% de 2026 a 2031. Este aumento é amplamente atribuído ao ressurgimento do setor de hotelaria, com os frequentadores a desejar cada vez mais experiências imersivas de vinho. Para responder a esta procura, os estabelecimentos estão a aperfeiçoar as suas ofertas de vinho, destacando produtores boutique, vinhos de intervenção mínima e variedades menos conhecidas. Por exemplo, muitos restaurantes apresentam agora vinhos de regiões emergentes como Paso Robles e Finger Lakes, harmonizados expertamente com pratos que acentuam o caráter único do vinho.

Análise Geográfica

Tendências de consumo distintas, forças de produção e ambientes regulatórios moldam a substancial diversidade regional do mercado de vinhos dos EUA. De acordo com o Departamento do Tesouro dos EUA, os Estados Unidos são um importante produtor de vinho, com a Califórnia a ser responsável pela grande maioria da produção. Dominando o espaço de vinho premium, os vinhos do Vale de Napa reforçam a reputação global da Califórnia pela qualidade. Embora o estado enfrente um excesso de oferta estrutural e se adapte às regulamentações climáticas em evolução, como a Lei de Responsabilidade de Dados Climáticos Corporativos da Califórnia, continua a ser uma referência para a inovação, a sustentabilidade e o posicionamento de luxo.

Washington e Oregon consolidaram o seu estatuto como centros fundamentais para vinhos premium e ultra premium. Como o segundo maior estado produtor de vinho, Washington ostenta ofertas robustas de alta qualidade, demonstrando resiliência em meio às mudanças mais amplas do mercado. Entretanto, o reconhecimento global do Oregon pelo Pinot Noir e o seu compromisso com práticas ambientalmente responsáveis cimentam ainda mais a sua identidade boutique. Na Costa Leste, regiões como os Finger Lakes de Nova Iorque e a Virgínia estão a emergir como contribuidores vibrantes para a narrativa vinícola nacional, celebradas pelos seus estilos orientados pelo terroir e pelo crescente reconhecimento crítico.

Embora estas regiões emergentes sejam promissoras, enfrentam desafios estruturais, nomeadamente o sistema de distribuição em três níveis que pode dificultar o acesso direto ao mercado para adegas mais pequenas ou mais recentes. No entanto, este panorama também oferece oportunidades para produtores emergentes, inovadores diretos ao consumidor e investidores de nicho. Com os consumidores a valorizar cada vez mais a autenticidade regional e as experiências de marca imersivas, as adegas podem prosperar estabelecendo salas de provas orientadas para a comunidade, aproveitando plataformas digitais e priorizando a qualidade em detrimento do volume. Decisões judiciais recentes sobre envios interestaduais sugerem um ambiente regulatório mais aberto, apresentando um ponto de entrada estratégico para a próxima geração de líderes regionais do vinho.

Panorama Competitivo

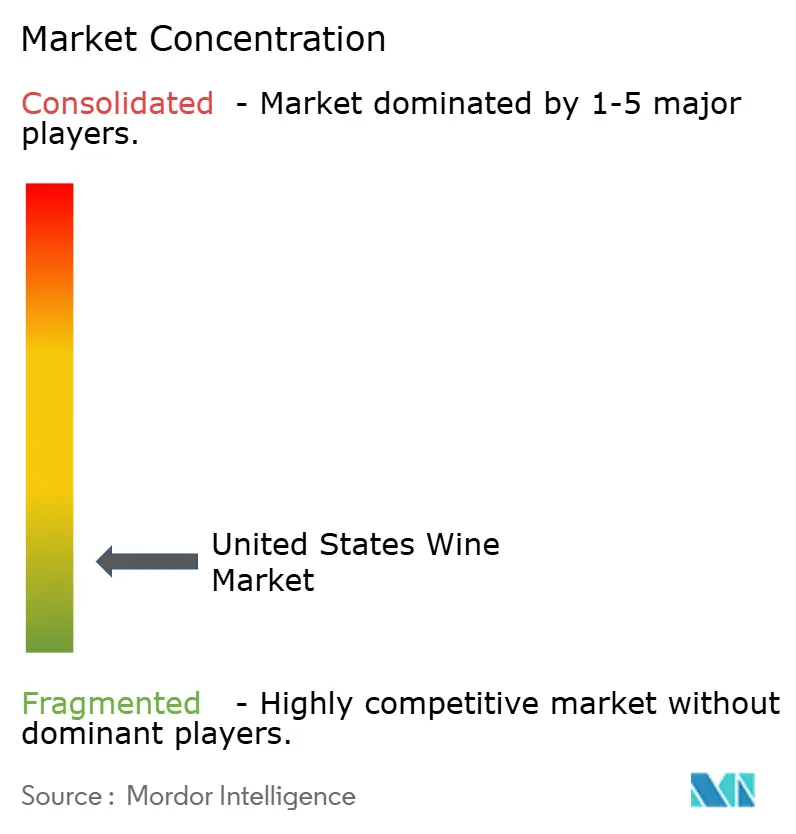

O mercado de vinhos dos EUA é altamente fragmentado. The Wine Group, Constellation Brands, E. & J. Gallo Winery, Jackson Family Wines e Trinchero Family Estates dominam em volume de vendas. No entanto, a riqueza e a inovação do mercado derivam em grande parte de mais de 11.000 adegas de pequena e média dimensão. Muitas destas entidades de menor dimensão atendem a preferências regionais e públicos de nicho. Esta fragmentação fomenta um ecossistema dinâmico de diferenciação de produtos, especialmente nas categorias de vinho premium, orgânico, biodinâmico e produzido localmente. À medida que os consumidores procuram cada vez mais vinhos autênticos, artesanais e sustentáveis, estes produtores de menor dimensão cultivaram seguidores dedicados, mesmo com a sua distribuição limitada.

Os produtores estão agora a priorizar o valor em detrimento do volume, marcando a premiumização como uma tendência chave do setor. A Constellation Brands sublinha esta mudança, tendo desinvestido em vinhos de preços mais baixos para se concentrar em rótulos de luxo como Sea Smoke e Domaine Curry. Da mesma forma, a GALLO adquiriu estrategicamente adegas de gama alta como Rombauer e Massican, sinalizando o seu compromisso com as ofertas de alta qualidade. Estas manobras estratégicas ressoam com um apetite mais amplo dos consumidores pela qualidade, proveniência e exclusividade.

Existe uma oportunidade crescente para envolver consumidores mais jovens e com conhecimentos digitais. Ao tecer narrativas de sustentabilidade, introduzir formatos inovadores como vinhos em lata e de dose única, e alavancar plataformas digitais que defendem a personalização e a transparência, o mercado pode captar este segmento demográfico. Embora os disruptores impulsionados pela tecnologia e as marcas diretas ao consumidor (DTC) desafiem os paradigmas de vendas tradicionais, estes enfrentam problemas de escala, dificultados por enquadramentos regulatórios complexos e pelo domínio dos players estabelecidos. No entanto, as suas abordagens pioneiras estão a transformar progressivamente o panorama vinícola dos EUA, remodelando a descoberta, a compra e a experiência global.

Líderes do Setor de Vinhos dos EUA

The Wine Group

Constellation Brands, Inc.

E. & J. Gallo Winery

Jackson Family Wines Inc.

Trinchero Family Estates

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Cakebread Cellars, uma das principais adegas familiares do Vale de Napa, lançou a marca Bezel. A Bezel oferece vinhos vibrantes e ricos em fruta que combinam mais de 50 anos de experiência vinícola da família Cakebread com os terroirs únicos da região da Costa Central, de acordo com a marca. O portfólio da nova marca inclui Cabernet Sauvignon, Chardonnay, Pinot Noir e Sauvignon Blanc.

- Setembro de 2024: A Albertsons lançou a sua própria linha de álcool de marca própria chamada Bee Lightly como a mais recente adição ao seu portfólio de vinhos Own Brands. De acordo com a marca, a nova linha é notável pelo seu design de embalagem em garrafa plana feita de 100% de tereftalato de polietileno (PET) reciclado.

- Setembro de 2024: A Valdo, o renomado produtor de Prosecco de Valdobbiadene, lançou o Aquarius Blanc de Blancs no mercado dos EUA, um vinho espumante elaborado com uvas Garganega e Glera e distinguido pelas suas delicadas notas florais e de fruta tropical. A garrafa apresenta um design único e tátil criado em colaboração com Ceci Johnson da Ceci New York, usando arte pintada à mão e pigmentos orgânicos para um acabamento marcante e texturado.

- Abril de 2024: A Bonny Doon Vineyard lançou o seu novo vinho na Frugal Bottle da Frugalpac, uma garrafa sustentável feita de 94% de cartão reciclado com uma pegada de carbono seis vezes inferior à do vidro, disponível no Whole Foods Market. De acordo com a marca, as garrafas são montadas e enchidas na Monterey Wine Company na Califórnia, que instalou a primeira Máquina de Montagem de Frugal Bottle do país, permitindo a produção local.

Âmbito do Relatório do Mercado de Vinhos dos EUA

O mercado de vinhos dos Estados Unidos é segmentado por tipo de produto, cor e canal de distribuição. Por tipo de produto, o mercado é segmentado em vinho tranquilo, vinho espumante e outros tipos de produtos. Por cor, o mercado é segmentado em vinho tinto, vinho rosé, vinho branco e outras cores. Com base no canal de distribuição, o mercado é classificado como canais on-trade e off-trade. O canal off-trade é ainda classificado em supermercados/hipermercados, lojas especializadas, canais de retalho online e outros canais de distribuição. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (em milhões de USD).

| Vinho Fortificado |

| Vinho Tranquilo |

| Vinho Espumante |

| Outros Tipos de Vinho |

| Vinho Tinto |

| Vinho Branco |

| Vinho Rosé |

| Homens |

| Mulheres |

| On-Trade | |

| Off-Trade | Lojas Especializadas/de Bebidas Alcoólicas |

| Outros Canais Off-Trade |

| Por Tipo de Produto | Vinho Fortificado | |

| Vinho Tranquilo | ||

| Vinho Espumante | ||

| Outros Tipos de Vinho | ||

| Por Cor | Vinho Tinto | |

| Vinho Branco | ||

| Vinho Rosé | ||

| Por Utilizador Final | Homens | |

| Mulheres | ||

| Por Canal de Distribuição | On-Trade | |

| Off-Trade | Lojas Especializadas/de Bebidas Alcoólicas | |

| Outros Canais Off-Trade | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de vinhos dos Estados Unidos?

O mercado está avaliado em USD 360,3 bilhões em 2026 e está projetado para crescer para USD 402,93 bilhões até 2031.

Qual tipo de produto está a expandir-se mais rapidamente?

O vinho espumante está previsto para registar um CAGR de 2,69% entre 2026 e 2031, graças a ocasiões de consumo mais alargadas e ao interesse dos adultos mais jovens.

Que papel desempenham os vinhos de baixo teor alcoólico na procura futura?

As opções com baixo teor alcoólico e sem álcool alinham-se com as tendências de moderação, especialmente entre a Geração Z, e espera-se que acrescentem valor incremental à medida que a rotulagem nutricional aumenta a transparência.

Qual canal de distribuição crescerá mais rapidamente?

Os estabelecimentos on-trade deverão registar um CAGR de 2,41% até 2031, à medida que a hotelaria se recupera e a restauração experiencial impulsiona programas de vinho curados.

Página atualizada pela última vez em: