Tamanho e Quota do Mercado de Vinho da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

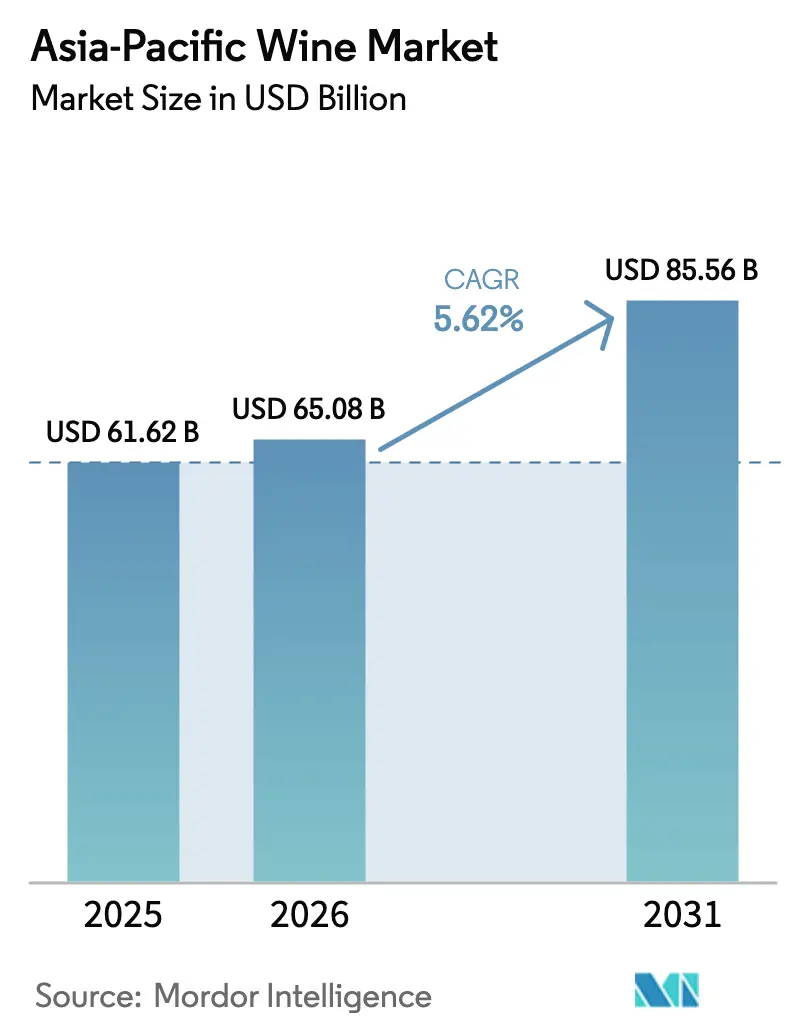

| Tamanho do mercado no ano base (2025) | 61.62 Bilhões de dólares |

| Tamanho do Mercado (2026) | 65.08 Bilhões de dólares |

| Tamanho do Mercado (2031) | 85.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.62% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vinho da Ásia Pacífico pela Mordor Intelligence

O tamanho do mercado de vinho da Ásia Pacífico foi avaliado em 61,62 mil milhões de USD em 2025 e estima-se que cresça de 65,08 mil milhões de USD em 2026 para atingir 85,56 mil milhões de USD até 2031, a um CAGR de 5,62% durante o período de previsão (2026-2031). Os ganhos de volume constantes e uma mudança pronunciada em direção a ofertas premium são sustentados pela resiliência do rendimento das famílias, pela liberalização tarifária na China e na Tailândia, e por um aumento acentuado no comércio a retalho omnicanal. Os consumidores urbanos mais jovens, que priorizam autenticidade, alternativas com menor teor alcoólico e produção respeitadora do clima, estão a orientar as tendências em favor dos produtores que conseguem combinar eficazmente a narrativa do terroir com evidências de ESG. O subsegmento de espumantes, impulsionado por uma cultura de celebração e maior visibilidade nas redes sociais, está a conseguir compensar as pressões de volume enfrentadas pelas ocasiões de vinho tranquilo. Embora persistam desafios, desde a concorrência com RTDs aromatizados e preocupações com contrafações até às complexidades dos regimes fiscais desiguais, existem soluções promissoras. A rastreabilidade habilitada por tecnologia e a viticultura adaptada ao clima surgem como caminhos credíveis para navegar estes desafios estruturais.

Principais Conclusões do Relatório

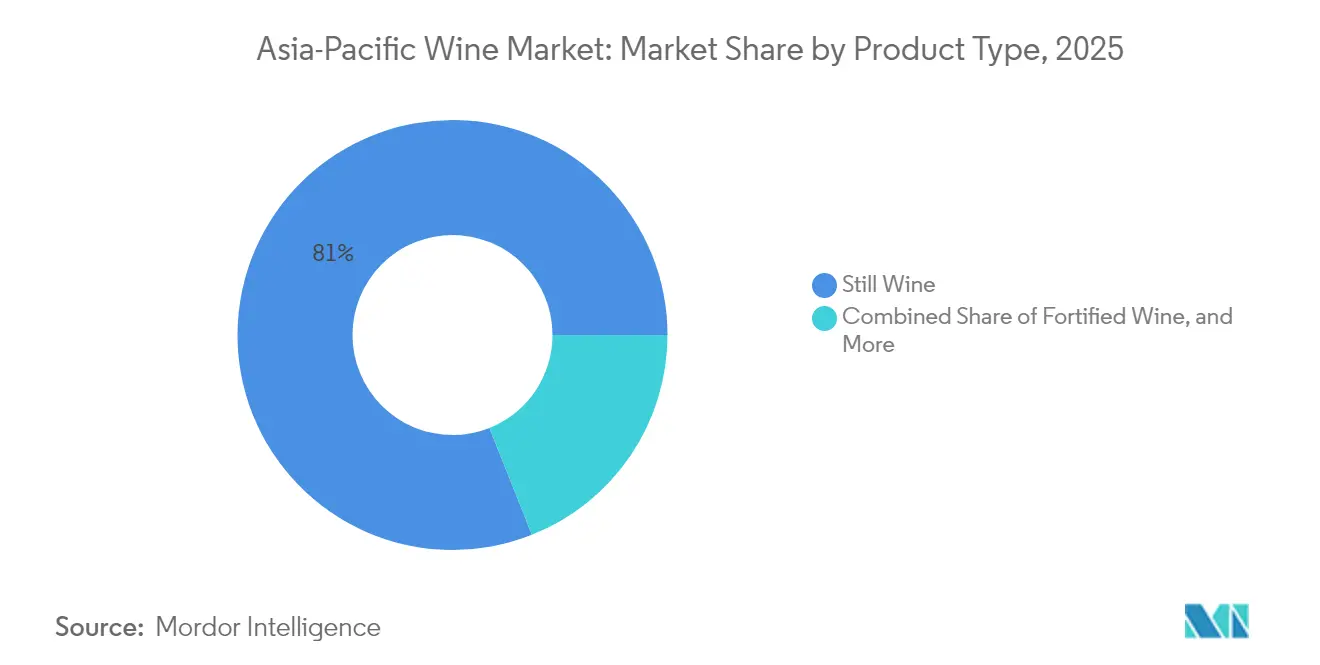

- Por tipo de produto, o vinho tranquilo liderou com 81,02% da quota do mercado de vinho da Ásia Pacífico em 2025; prevê-se que o vinho espumante se expanda a um CAGR de 6,21% até 2031.

- Por cor, o vinho tinto representou 67,65% do tamanho do mercado de vinho da Ásia Pacífico em 2025, enquanto o rosé avança a um CAGR de 7,55% até 2031.

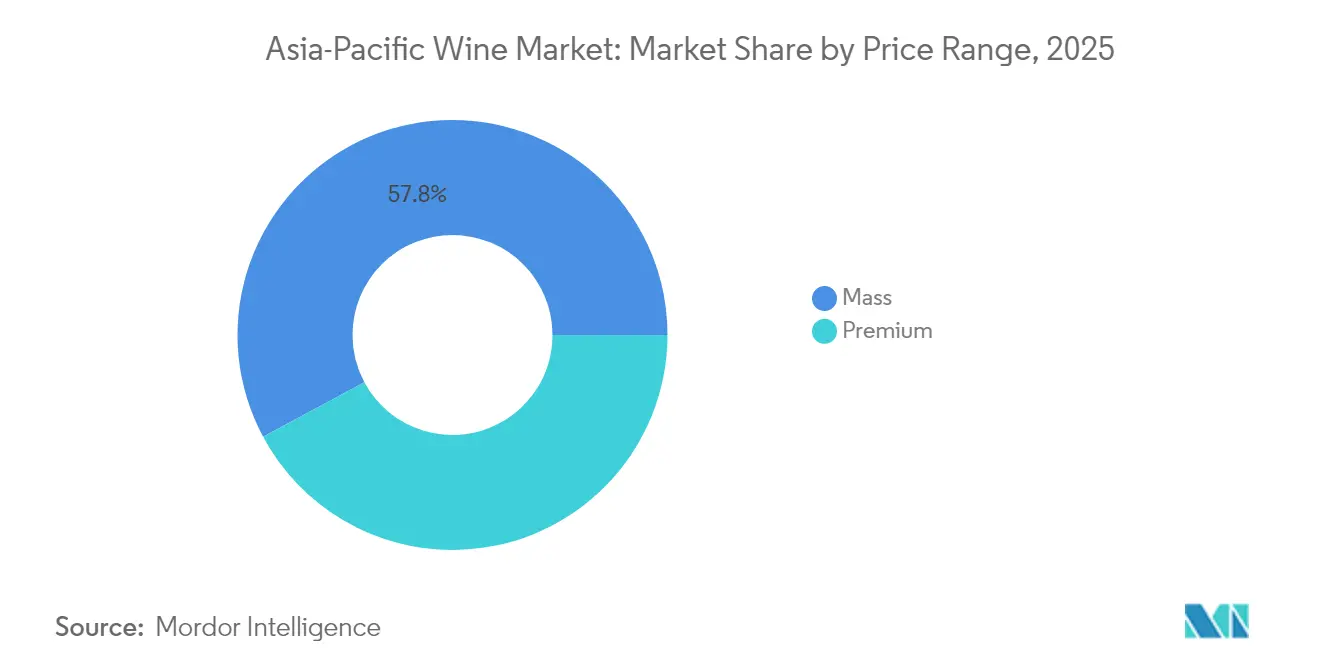

- Por faixa de preço, os rótulos de mercado popular detiveram uma quota de receita de 57,84% em 2025; o segmento premium está a crescer a um CAGR de 6,93% até 2031.

- Por utilizador final, os homens representaram 66,74% do consumo em 2025, enquanto as mulheres registaram o CAGR projetado mais elevado de 6,48% até 2031.

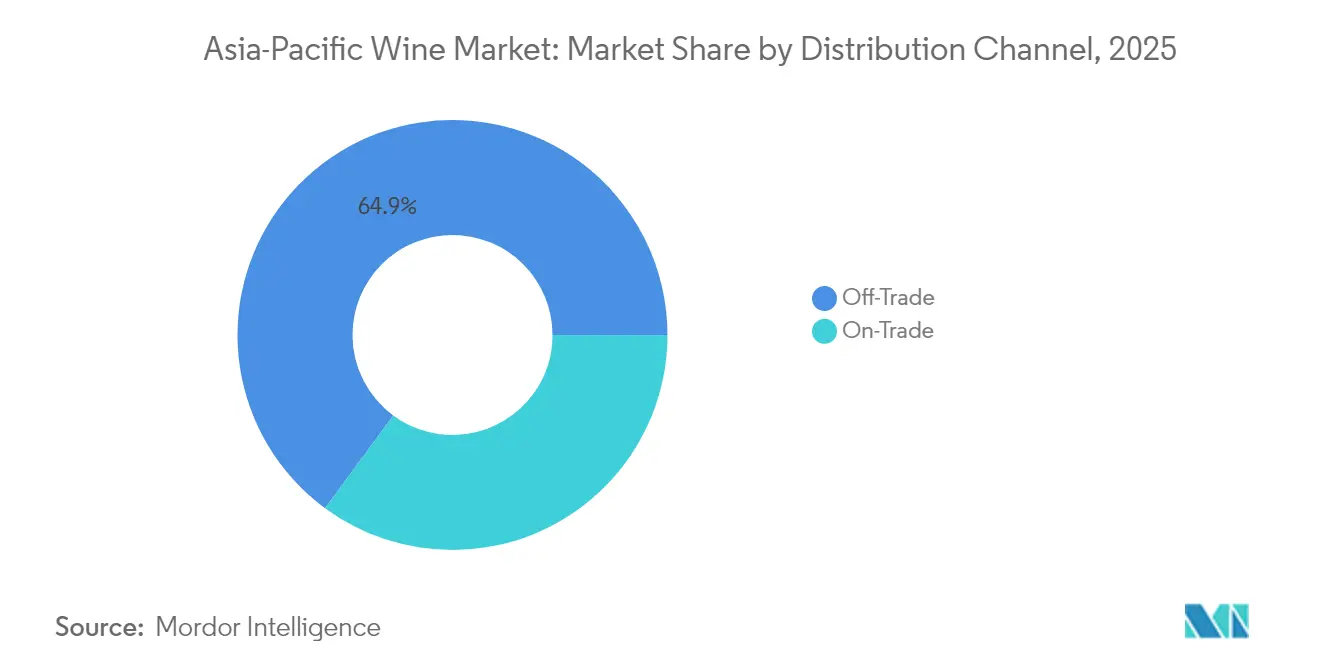

- Por canal de distribuição, os pontos de venda off-trade captaram 64,90% da receita em 2025 e prevê-se que cresçam a um CAGR de 6,60% com base na integração do comércio eletrónico.

- Por geografia, a China deteve uma quota de 62,95% em 2025, enquanto a Índia permanece o mercado de crescimento mais rápido a um CAGR de 7,18% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Vinho da Ásia Pacífico

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescente premiumização e cultura de oferta de presentes | +1.2% | China, Japão, Coreia do Sul, Singapura | Médio prazo (2-4 anos) |

| Enoturismo e marketing experiencial | +0.8% | Austrália, Nova Zelândia, China, Índia | Longo prazo (≥ 4 anos) |

| Exploração de sabores exóticos e novas experiências gustativas | +0.7% | Sudeste Asiático, Índia, Vietname | Curto prazo (≤ 2 anos) |

| I&D de uvas adaptadas ao clima | +0.5% | Tailândia, Vietname, Indonésia, Malásia | Longo prazo (≥ 4 anos) |

| Avanços tecnológicos na produção de vinho | +0.4% | Austrália, Nova Zelândia, difusão global | Médio prazo (2-4 anos) |

| Cultura de celebração e ocasiões sociais | +0.6% | China, Índia, Filipinas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Premiumização e Cultura de Oferta de Presentes

À medida que a classe média se expande na Ásia Pacífico, a procura por experiências de vinho premium está a crescer de forma acentuada. A investigação de consumidores da McKinsey de 2024 destaca que os consumidores asiáticos mais jovens estão mais inclinados do que os seus homólogos ocidentais a optar por marcas premium[1]Fonte: McKinsey & Company, "State of the Consumer 2024: What's Now and What's Next," mckinsey.com. Esta mudança apresenta oportunidades lucrativas para os produtores de vinho que visam compradores abastados. A produção de vinho de uva na China totalizou 0,30 milhões de kilolitros, gerando uma receita de vendas notável de RMB 9,09 mil milhões em 2024. Este aumento sublinha uma robusta tendência de valor por litro, conforme observado pelo Ministério do Comércio da República Popular da China[2]Fonte: Ministério do Comércio da República Popular da China, "酒類流通監測統計與管理," mofcom.gov.cn. Apesar das flutuações económicas, as tradições como as ofertas corporativas durante o Ano Novo Lunar e as celebrações empresariais sustentam a procura por vinhos importados premium. Em 2024, o mercado de Singapura registou uma quota significativa atribuída ao seu segmento de vinho premium, caracterizado por garrafas com preços acima de SGD 70. Além disso, esta tendência de consumo premium não se limita aos mercados estabelecidos. Com a classe média do Vietname projetada para crescer 23,2 milhões de membros até 2030, novas oportunidades de consumo premium estão no horizonte, conforme destacado pela KPMG Vietname.

Enoturismo e Marketing Experiencial

À medida que as economias da Ásia Pacífico se recuperam dos reveses pandémicos, o enoturismo está a emergir como um impulsionador de crescimento fundamental. O Banco Asiático de Desenvolvimento reporta que as chegadas de turistas ao Sudeste Asiático aumentaram para 61,4 milhões na primeira metade de 2024, representando um aumento de 32% em relação ao mesmo período de 2023. Com o objetivo de aproveitar este momentum de recuperação, o programa Tourism Ready da Wine Australia, desenvolvido em colaboração com as partes interessadas do setor, visa atrair visitantes internacionais e fortalecer o setor de turismo. A infraestrutura de enoturismo da China destaca-se pela sua sofisticação, com estudos a indicar que a qualidade dos serviços das adegas desempenha um papel crucial na formação da equidade de marca em destinos proeminentes. A Conferência Global de Enoturismo da ONU Turismo 2024 destacou Património em Cada Garrafa,

sublinhando a importância de experiências genuínas e crescimento sustentável. Este tema fornece um modelo para as localidades da Ásia Pacífico criarem ofertas únicas. Entretanto, a adega GranMonte da Tailândia está a expandir os limites da viticultura tropical, cultivando com sucesso Syrah, Viognier e Chenin Blanc em climas mais quentes. Apesar de enfrentar obstáculos regulatórios, a GranMonte também está a melhorar as suas iniciativas de turismo experiencial.

Exploração de Sabores Exóticos e Novas Preferências Gustativas

O mercado de vinho da Ásia Pacífico demonstra preferências de consumidores em evolução em direção a varietais distintos e novos estilos de vinho. O reconhecimento do Tomi Koshu 2022 da Suntory com o Melhor em Exposição nos Prémios Mundiais de Vinho Decanter 2024 marca um progresso significativo para os vinhos japoneses a nível internacional, destacando o potencial das variedades de uva locais e dos métodos de produção de vinho. Este reconhecimento aumentou o interesse na produção de vinho asiática e na viticultura específica para cada clima. Estudos sobre padrões de consumo de vinho em Taiwan e na Malásia mostram que as características gustativas e as ocasiões de consumo influenciam as decisões de compra. Os consumidores malaios valorizam o prazer e os aspetos tradicionais, enquanto os consumidores taiwaneses focam-se na realização pessoal e na autodireção. O mercado do Sudeste Asiático mostra uma preferência por vinhos com características frutadas pronunciadas e menor teor alcoólico, que complementam a culinária local e se adaptam ao clima tropical. A investigação sobre a adaptação às alterações climáticas identificou potenciais novas variedades de uvas e combinações de porta-enxertos que podem manter a qualidade do vinho resistindo a condições mais quentes. Os vinhos naturais, biodinâmicos e orgânicos representam um segmento pequeno mas em crescimento, refletindo uma maior consciencialização dos consumidores e consciência ambiental, particularmente entre os consumidores mais jovens que procuram produtos sustentáveis.

I&D de Uvas Adaptadas ao Clima a Acelerar a Viabilidade das Vinhas em Zonas Tropicais

Os recentes desenvolvimentos científicos em viticultura permitiram que a produção de vinho se expandisse para regiões tropicais e subtropicais da Ásia Pacífico que anteriormente eram inadequadas. A investigação de Portugal demonstra como a modelação de microclima de alta resolução apoia a adaptação da vinha através de irrigação específica do local, gestão do coberto vegetal e seleção de cultivares resilientes ao clima. Estudos australianos identificaram estratégias de adaptação, incluindo seleção varietal, reprodução de porta-enxertos, gestão da irrigação e medidas de proteção para manter a qualidade do vinho sob temperaturas mais elevadas e condições meteorológicas extremas. Estes avanços são significativos para os mercados do Sudeste Asiático, onde a elevada humidade, as chuvas intensas e os extremos de temperatura desafiam os métodos tradicionais de viticultura. A experiência da Tailândia com a viticultura tropical mostra a implementação prática de técnicas adaptadas ao clima, embora as restrições regulatórias condicionem o crescimento do setor. O desenvolvimento de cultivares tolerantes à seca e resistentes ao calor, juntamente com sistemas de irrigação de precisão e melhorada gestão do solo, apresenta oportunidades para o crescimento da produção doméstica em mercados dependentes de importações. As variedades resistentes a doenças ajudam a reduzir o uso de agroquímicos mantendo os padrões de qualidade, respondendo tanto a considerações ambientais como de custo.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Risco persistente de contrafação | -0.9% | China, Sudeste Asiático, Índia | Médio prazo (2-4 anos) |

| Impostos especiais de consumo elevados e fiscalidade complexa | -1.1% | Índia, Tailândia, Malásia, Indonésia | Curto prazo (≤ 2 anos) |

| Mudança da juventude para RTDs aromatizados | -0.8% | Centros urbanos em toda a região | Longo prazo (≥ 4 anos) |

| Ambiente regulatório fragmentado | -0.7% | Sudeste Asiático, Índia, China | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Risco Persistente de Contrafação a Minar a Confiança dos Consumidores

A prevalência de vinho contrafeito nos mercados da Ásia Pacífico impede o crescimento dos segmentos premium e mina a confiança nas marcas. As principais operações de fiscalização em Xangai e Yantai destacam a dimensão deste problema, com a produção de Chateau Lafite contrafeito a exceder alegadamente as exportações legítimas em alguns anos. A Wine Origins Alliance implementa medidas de rastreabilidade, incluindo etiquetas RFID, códigos QR, verificação em blockchain e selos governamentais, para proteger consumidores e produtores. No entanto, os pequenos produtores artesanais enfrentam dificuldades na adoção destas soluções devido a limitações de custo e técnicas. Os padrões de consumo orientados pelo estatuto nos segmentos premium incentivam ainda mais operações de contrafação sofisticadas. O mercado engloba atualmente mais de 1.000 certificações diferentes de sustentabilidade e autenticidade, levando à confusão dos consumidores e a oportunidades para alegações fraudulentas. Esta situação exige normas de certificação unificadas e protocolos de fiscalização mais rigorosos.

Impostos Especiais de Consumo Elevados e Fiscalidade Subnacional Complexa

A região da Ásia Pacífico enfrenta barreiras significativas de acesso ao mercado devido a sistemas de tributação complexos e taxas de direitos alfandegários elevadas em múltiplas jurisdições, o que limita o crescimento do consumo e a competitividade das importações. Na Índia, a tributação do álcool permanece sob controlo estadual, resultando em 29 mercados distintos de impostos especiais de consumo com diversas estruturas de direitos e requisitos administrativos. Os direitos alfandegários federais de 150% ad valorem sobre os vinhos (50% de direito aduaneiro básico mais 100% de cess AIDF), combinados com os regimes de impostos especiais de consumo a nível estadual, resultam em direitos e impostos que compreendem 60-75% dos preços finais ao consumidor. As recentes mudanças de política na Tailândia demonstram os benefícios da liberalização, pois a eliminação de tarifas e a redução dos impostos especiais de consumo de 10% para 5% deverão diminuir os preços a retalho em 35-40% e aumentar a procura impulsionada pelo turismo[3]Fonte: Dhruv Sood, "Distilled Spirits, Wine and Beer Market Update 2024," fas.usda.gov. No entanto, vários mercados mantêm políticas protecionistas que apoiam a produção doméstica de bebidas espirituosas ou asseguram receitas governamentais. Barreiras adicionais incluem requisitos complexos de rotulagem, procedimentos de licenciamento de importação e mandatos de certificação, que aumentam os custos administrativos e criam atrasos, afetando particularmente os importadores de menor dimensão e os segmentos de vinho premium. O diversificado panorama regulatório exige abordagens de conformidade específicas para cada mercado e restringe o desenvolvimento de redes de distribuição regional eficientes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância do Vinho Tranquilo Enfrenta a Aceleração do Espumante

O vinho tranquilo deteve uma quota de mercado de 81,02% em 2025, refletindo padrões de consumo estabelecidos e tradições de harmonização gastronómica em toda a Ásia Pacífico. Espera-se que o vinho espumante demonstre o maior potencial de crescimento, com um CAGR estimado de 6,21% até 2031, impulsionado pela crescente cultura de celebração e pelas tendências de consumo premium. O vinho fortificado mantém uma presença de mercado especializada, particularmente na Austrália e na Nova Zelândia, enquanto a categoria «Outros», que inclui vinho de gelo, variedades aromatizadas e opções com baixo teor alcoólico ou sem álcool, apela aos consumidores preocupados com a saúde. No Japão, as importações de vinho espumante refletem a evolução do mercado, com produtores franceses e espanhóis em concorrência enquanto o Cava espanhol ganha popularidade devido ao seu método de produção à Champagne e preços competitivos.

A dinâmica do mercado reflete as preferências em mudança dos consumidores, com os mais jovens a adotar o vinho espumante para ocasiões sociais e valorização do estilo de vida. A Treasury Wine Estates demonstra a adaptação do setor através de iniciativas como o programa Penfolds Evermore, lançado em abril de 2024 com AUD 1 milhão em subsídios ao longo de cinco anos, combinando responsabilidade ambiental com desenvolvimento de produtos. As variantes de vinho com baixo teor alcoólico e sem álcool mostram um crescimento significativo à medida que os consumidores procuram alternativas que preservem as tradições de consumo de vinho sem o teor alcoólico.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Cor: A Liderança do Vinho Tinto Desafiada pela Inovação do Rosé

O vinho tinto deteve uma quota de mercado de 67,65% em 2025, impulsionado pelas preferências tradicionais e práticas estabelecidas de harmonização gastronómica com as cozinhas asiáticas. O vinho rosé demonstra a taxa de crescimento mais elevada com um CAGR de 7,55%, impulsionado pelo posicionamento premium, visibilidade nas redes sociais e expansão das ocasiões de consumo. O vinho branco apresenta desempenhos variados nas diferentes regiões e ocasiões de consumo. Na produção doméstica da China, as variedades tintas representam aproximadamente 80% da área de vinha, com o Cabernet Sauvignon a representar cerca de 80% das plantações de uvas tintas, de acordo com a HAL Science.

O crescimento do rosé decorre de iniciativas de marketing que expandem o seu consumo para além das ocasiões sazonais, enfatizando atributos de estilo de vida e bem-estar. A categoria beneficia da visibilidade nas redes sociais, do desenvolvimento de embalagens premium e de parcerias com celebridades que apelam aos consumidores mais jovens. A investigação sobre a adaptação às alterações climáticas indica que a produção de rosé pode melhorar através de colheitas antecipadas e métodos de controlo da temperatura que mantêm a acidez e a frescura do vinho em condições mais quentes. O desempenho do vinho branco varia entre mercados, com mercados desenvolvidos como o Japão a mostrar forte procura por Chardonnay, enquanto os mercados emergentes preferem variedades mais doces e frutadas que se adaptam às preferências gustativas locais e aos padrões de consumo em clima quente.

Por Faixa de Preço: O Segmento Premium Supera o Crescimento do Mercado Popular

Em 2025, os vinhos de mercado popular dominaram com uma quota de 57,84%, sublinhando a sensibilidade ao preço e as necessidades de acessibilidade dos variados níveis de rendimento da Ásia Pacífico. Entretanto, o segmento de vinho premium está numa trajetória de crescimento e espera-se que se expanda a um CAGR de 6,93% até 2031. Uma classe média em expansão, uma cultura de oferta de presentes e uma tendência para o consumo experiencial alimentam este crescimento. Tais tendências destacam uma divisão mais ampla entre os consumidores: alguns priorizam o valor, enquanto outros procuram experiências. Tomemos Singapura como exemplo: em 2024, os vinhos com preço acima de SGD 70 por garrafa representaram uma quota notável do mercado, destacando o apelo do segmento premium.

Posicionado como uma oferta premium, o segmento capitaliza na sustentabilidade. Os vinhos orgânicos e os que aderem a normas ESG atingem preços mais elevados, apelando aos compradores conscientes do ambiente. No entanto, há uma nuance: embora os consumidores tendam a preferir opções orgânicas quando têm preços semelhantes aos vinhos tradicionais, frequentemente regressam às escolhas convencionais se o preço premium for substancial. Por outro lado, o mercado popular lida com a concorrência de alternativas prontas para consumir e de bebidas espirituosas. Para contrariar isto, há um impulso para propostas de valor aprimoradas. As estratégias incluem embalagem inovadora, narrativas de marca convincentes e um posicionamento premium acessível, garantindo ao mesmo tempo que a perceção de qualidade se mantém intacta.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Utilizador Final: O Crescimento do Consumo Feminino Supera a Dominância Masculina

Em 2025, os homens representam 66,74% do consumo de vinho nos mercados da Ásia Pacífico, uma tendência enraizada nos papéis de género tradicionais e numa cultura de entretenimento empresarial. No entanto, as mulheres estão a emergir como o segmento demográfico de crescimento mais rápido, com um CAGR esperado de 6,48% até 2031. Este crescimento é alimentado pela evolução das normas sociais, maior participação económica e uma tendência para a premiumização do estilo de vida. Tal transformação abre caminho para marketing personalizado, inovação de produtos e canais estratégicos que respondem às preferências e momentos de consumo das mulheres. A investigação do Departamento de Agricultura dos EUA (USDA) destaca que na Índia, as mulheres não só estão mais envolvidas no consumo de vinho on-premise, como também estão dispostas a pagar um preço premium por experiências de qualidade.

O aumento do consumo de vinho feminino reflete mudanças societais mais amplas, incluindo urbanização, casamentos tardios e progressão na carreira, que contribuem todas para o aumento do rendimento disponível e mais oportunidades de consumo social. As consumidoras são particularmente atraídas pelo enoturismo e pelo marketing experiencial, valorizando experiências autênticas, educativas e sociais em detrimento do mero consumo de álcool. Este segmento demográfico mostra um interesse pronunciado pela sustentabilidade, escolhas conscientes da saúde e alinhamento com os valores das marcas. Os produtores que enfatizam a gestão ambiental, a responsabilidade social e as práticas transparentes têm muito a ganhar. Além disso, as mulheres conscientes da saúde estão a orientar-se para variantes de vinho com baixo teor alcoólico e orgânicos, permitindo-lhes apreciar o vinho enquanto priorizam o bem-estar.

Por Canal de Distribuição: A Dominância do Off-Trade Reforça-se Através da Integração Digital

Em 2025, os canais off-trade captaram uma quota de mercado de 64,90% e projetam um CAGR de 6,60% até 2031, impulsionados pela expansão do comércio a retalho moderno, pelo crescimento do comércio eletrónico e por uma mudança em direção à conveniência. As lojas especializadas em bebidas alcoólicas, que fazem a ponte entre o online e o offline, lideram o segmento off-trade com as suas seleções curadas e aconselhamento especializado. Os supermercados, hipermercados e lojas de conveniência, como parte do panorama off-trade mais amplo, estão a expandir as suas ofertas de vinho, reconhecendo tanto a rentabilidade da categoria como a crescente procura dos consumidores. Enquanto os canais on-trade lidam com a recuperação pós-pandémica, encontram consolo na retoma do turismo e numa tendência para o consumo experiencial.

A transformação digital está a impulsionar o crescimento do off-trade. A investigação da KPMG revela que 45% dos consumidores na Ásia Pacífico preferem experiências omnicanal, que combinam o comércio online e físico. Canais como o comércio social e as transmissões ao vivo estão a crescer rapidamente, particularmente em regiões como a China e o Sudeste Asiático, bem como entre a Geração Z, que prioriza o marketing experiencial e as recomendações de influenciadores. Na China, uma taxa de adoção de 55% de esquemas de compra agora, pague depois está a abrir caminho para compras de vinho premium, graças ao apelo dos pagamentos flexíveis. O panorama do comércio eletrónico de vinho é diversificado, sem um único player dominante, instando as empresas a adotar estratégias multiplataforma adaptadas às preferências de pagamento locais, logística e gostos dos consumidores. Ao contrário do comércio a retalho tradicional, as plataformas de comércio eletrónico centradas no vinho como VineSpring, VinoShipper e Vivino destacam-se na gestão de inventário, educação do cliente e vendas diretas ao consumidor.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

Em 2025, a China deteve uma quota de mercado dominante de 62,95%. Após o levantamento das tarifas sobre o vinho australiano em março de 2025, as remessas recuperaram para AUD 1,03 mil milhões num ano. Embora a produção doméstica tenha sido modesta com 0,30 milhões de kilolitros, gerou vendas de RMB 9,09 mil milhões, sublinhando uma mudança estratégica em direção a valorizar as vendas em detrimento do volume. Em dezembro de 2024, a Treasury Wine Estates demonstrou o seu compromisso ao adquirir 75% da Ningxia Stone & Moon Winery, navegando por desafios como o combate à contrafação e as flutuações económicas. O comércio eletrónico está a impulsionar os volumes, mas as preocupações com a confiança estão a alimentar a procura por produtos verificados em blockchain. Com a cerveja e o baijiu como pilares culturais, o crescimento do vinho depende de narrativas premium e de cadeias de abastecimento robustas.

A Índia, atualmente com apenas 0,96% da fatia de receita, é o player de crescimento mais rápido, com um CAGR de 7,18% projetado até 2031. O Acordo de Cooperação Económica e Comercial Austrália-Índia (ECTA) reduziu os direitos sobre os escalões de vinho premium, impulsionando as importações. No entanto, os impostos estaduais continuam a manter os preços elevados, conforme destacado pela Wine Australia. Embora o consumo esteja centrado nas cinco principais metrópoles, cidades de nível 2 como Jaipur e Chandigarh estão a emergir, impulsionadas pela visibilidade no comércio moderno. Embora a produção doméstica esteja na sua infância, tem muito a ganhar com os clusters de vinhedos de Maharashtra e o crescente turismo em Nashik. As negociações em curso sobre as regras de engarrafamento na origem poderão ampliar ainda mais o potencial da categoria.

O Japão e a Coreia do Sul demonstram uma procura criteriosamente orientada para a qualidade. O Japão conta com 303 adegas sob o seu rótulo «Japan Wine», mas a produção local satisfaz apenas 4% do consumo nacional, deixando amplo espaço para as importações. A eliminação das tarifas da UE em 2024 intensifica as pressões competitivas, agravadas por uma mão-de-obra envelhecida nos vinhedos que prejudica o crescimento doméstico. Na Coreia do Sul, as importações têm favorecido os fornecedores dos EUA, com as remessas a registar um aumento de 14% em 2024, impulsionado pelo posicionamento premium, conforme reportado pelo Departamento de Agricultura dos EUA (USDA). Ambas as nações colocam um valor elevado na sustentabilidade e em lançamentos menores e exclusivos que apelam aos seus paladares refinados.

O Sudeste Asiático oferece um conjunto misto de oportunidades. O Vietname, sustentado por um crescimento do PIB de 5,05% em 2024 e a beneficiar de 16 acordos de livre comércio (FTAs), está a assistir a um aumento das importações. Na Tailândia, um corte nos direitos alfandegários em fevereiro de 2024 reduziu os preços em até 40%, impulsionando ganhos direcionados pelos turistas. Singapura destaca-se como uma potência de reexportação, com um mercado de USD 980 milhões, conjugando um robusto consumo doméstico com distribuição regional. No entanto, a Malásia e a Indonésia enfrentam desafios devido a restrições religiosas e direitos elevados, relegando o vinho para segmentos urbanos premium. O futuro do mercado de vinho da região está condicionado a reformas fiscais, melhorias na infraestrutura de cadeia de frio e à retoma do turismo.

Panorama Competitivo

O mercado de vinho da Ásia Pacífico permanece fragmentado, oferecendo tanto a multinacionais estabelecidas como a players regionais emergentes a oportunidade de capturar quota de mercado através de estratégias de posicionamento únicas. A Yantai Changyu Pioneer Wine Co., Ltd lidera a produção na China, enquanto a Treasury Wine Estates, com a sua marca Penfolds, visa os mercados premium a nível global. Esta estratégia é reforçada por aquisições, nomeadamente a participação de 75% na Ningxia Stone & Moon Winery assegurada em dezembro de 2024. Num sinal de consolidação do setor, em abril de 2025 nasceu a Vinarchy, uma fusão da Accolade Wines com as operações vinícolas da Pernod Ricard na Austrália, Nova Zelândia e Espanha. Esta nova entidade ostenta uma produção impressionante de mais de 32 milhões de caixas e vendas líquidas anuais de AUD 1,5 mil milhões.

Os principais produtores estão a adotar cada vez mais a tecnologia, com a inteligência artificial agora como padrão para monitorização de vinhedos, análise de solos e marketing personalizado. Há uma ênfase crescente na sustentabilidade, distribuição digital em primeiro lugar e viticultura adaptada ao clima. Iniciativas como o «Roteiro para o Zero Líquido 2050» da New Zealand Winegrowers e a certificação Sustainable Winegrowing New Zealand, que abrange 98% da área de vinha, destacam como a sustentabilidade pode ser uma vantagem competitiva no mercado ecologicamente consciente de hoje.

Os novos entrantes estão a aproveitar os canais diretos ao consumidor, o comércio social e as colaborações com influenciadores para contornar os obstáculos de distribuição tradicionais. Isto é especialmente evidente em mercados com regulamentações rigorosas ou incumbentes dominantes. As plataformas de comércio eletrónico centradas no vinho e os modelos de subscrição estão a permitir que produtores de menor dimensão se conectem diretamente com consumidores urbanos abastados. Entretanto, as marcas estabelecidas estão a reforçar a sua presença no mercado investindo em estratégias omnicanal, combinando comércio a retalho físico, plataformas online e marketing experiencial para se adaptarem às preferências dos consumidores em evolução.

Líderes do Setor de Vinho da Ásia Pacífico

Yantai Changyu Pioneer Wine Co Ltd

Constellation Brands, Inc

Treasury Wine Estates

Great Wall Wine (CoFCO)

Accolade Wines

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Pernod Ricard concluiu a venda da sua carteira de vinhos ao proprietário da Accolade Wines, criando consolidação no setor e reposicionando a Pernod Ricard em direção às categorias de bebidas espirituosas, ao mesmo tempo que fortalece a posição da Accolade nos mercados da Ásia Pacífico.

- Abril de 2025: A Vinarchy foi lançada como uma nova empresa vinícola global através da combinação da Accolade Wines com os negócios de vinho australiano, neozelandês e espanhol da Pernod Ricard, produzindo mais de 32 milhões de caixas anualmente com AUD 1,5 mil milhões em vendas líquidas e visando um crescimento acelerado nos mercados emergentes da Ásia Pacífico, incluindo a China, o Japão, a Coreia e a Índia.

- Dezembro de 2024: A Treasury Wine Estates adquiriu 75% da Ningxia Stone & Moon Winery, demonstrando um compromisso estratégico com o desenvolvimento do mercado chinês e capacidades de produção local para satisfazer a procura doméstica premium.

- Agosto de 2024: A Penfolds confirmou planos para construir instalações de vinha e adega na China, sinalizando um investimento significativo nas capacidades de produção local para satisfazer a crescente procura doméstica de vinho premium e reduzir a dependência de importações.

Âmbito do Relatório do Mercado de Vinho da Ásia Pacífico

O vinho é uma bebida alcoólica tipicamente produzida a partir de sumo de uva fermentado. O mercado de vinho é segmentado por tipo de produto, cor, canal de distribuição e geografia. O mercado de vinho da Ásia Pacífico é segmentado por tipo de produto em vinho tranquilo, vinho espumante, vinho fortificado e vermute. O mercado é segmentado por cor em vinho tinto, vinho rosé e vinho branco. Com base no canal de distribuição, o mercado é classificado em canais on-trade e off-trade, dos quais o canal off-trade é ainda classificado em supermercados/hipermercados, lojas especializadas, canais de comércio eletrónico e outros canais de distribuição. Em termos de geografia, o mercado é segmentado em China, Japão, Índia, Austrália e o resto da região da Ásia Pacífico. Para cada segmento, o dimensionamento e a previsão do mercado foram realizados em termos de valor em milhões de USD.

| Vinho Fortificado |

| Vinho Tranquilo |

| Vinho Espumante |

| Outros Tipos de Vinho (Gelo, Aromatizado, Baixo Teor Alcoólico/Sem Álcool) |

| Vinho Tinto |

| Vinho Branco |

| Vinho Rosé |

| Popular |

| Premium |

| Homens |

| Mulheres |

| On-Trade | |

| Off-Trade | Lojas Especializadas/de Bebidas Alcoólicas |

| Outros Canais Off-Trade |

| China |

| Japão |

| Índia |

| Austrália |

| Coreia do Sul |

| Vietname |

| Tailândia |

| Indonésia |

| Singapura |

| Malásia |

| Resto da Ásia Pacífico |

| Por Tipo de Produto | Vinho Fortificado | |

| Vinho Tranquilo | ||

| Vinho Espumante | ||

| Outros Tipos de Vinho (Gelo, Aromatizado, Baixo Teor Alcoólico/Sem Álcool) | ||

| Por Cor | Vinho Tinto | |

| Vinho Branco | ||

| Vinho Rosé | ||

| Por Faixa de Preço | Popular | |

| Premium | ||

| Por Utilizador Final | Homens | |

| Mulheres | ||

| Por Canal de Distribuição | On-Trade | |

| Off-Trade | Lojas Especializadas/de Bebidas Alcoólicas | |

| Outros Canais Off-Trade | ||

| Por Geografia | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Vietname | ||

| Tailândia | ||

| Indonésia | ||

| Singapura | ||

| Malásia | ||

| Resto da Ásia Pacífico | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de vinho da Ásia Pacífico?

O mercado está avaliado em 65,08 mil milhões de USD em 2026 e prevê-se que atinja 85,56 mil milhões de USD até 2031.

Qual é o segmento de produto com crescimento mais rápido?

O vinho espumante lidera o crescimento com um CAGR de 6,21%, impulsionado pela cultura de celebração e pelo posicionamento premium.

Por que motivo a Índia é considerada o país de crescimento mais rápido para o vinho na Ásia Pacífico?

Uma população jovem, urbanização e reduções tarifárias ao abrigo do Acordo de Cooperação Económica e Comercial Austrália-Índia (ECTA) sustentam um CAGR de 7,18% até 2031.

Qual é o papel do comércio eletrónico nas vendas regionais de vinho?

Os canais off-trade, impulsionados pelo comércio a retalho omnicanal e pelas transmissões ao vivo de comércio social, representam 64,90% da receita e crescem a um CAGR de 6,60%.

Página atualizada pela última vez em: