Tamanho e Participação do Mercado de Defesa CBRNe

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 19.74 Bilhões de dólares |

| Tamanho do Mercado (2031) | 25.85 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.55% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Defesa CBRNe por Mordor Intelligence

O tamanho do mercado de defesa CBRNe em 2026 é estimado em USD 19,74 bilhões, crescendo a partir do valor de 2025 de USD 18,70 bilhões, com projeções para 2031 indicando USD 25,85 bilhões, crescendo a um CAGR de 5,55% no período 2026-2031. O crescimento dos gastos está vinculado à modernização da defesa, favorecendo as capacidades químicas, biológicas, radiológicas, nucleares e explosivas (CBRNe) em detrimento das ferramentas convencionais. As nações estão redirecionando recursos para redes de detecção autônomas habilitadas por IA que reduzem o risco ao pessoal e mantêm elevada a consciência situacional em zonas contestadas. As realocações orçamentárias são evidentes no desembolso de USD 1.656,70 milhões do Programa de Defesa Química e Biológica dos EUA para o exercício fiscal de 2025 e no fundo ReArm Europe da Europa de EUR 800 bilhões (USD 938,36 bilhões), que destina parcelas significativas a programas CBRNe de próxima geração. A demanda é ainda moldada por ameaças de atores não estatais que exploram drones comerciais e impressão 3D, levando militares e agências civis a adquirir sensores portáteis, cargas úteis embarcadas em VANTs e kits de treinamento em realidade mista. Embora a América do Norte mantenha a liderança, a Ásia-Pacífico apresenta crescimento nas aquisições à medida que as tensões regionais mantêm os orçamentos de defesa em alta.

Principais Conclusões do Relatório

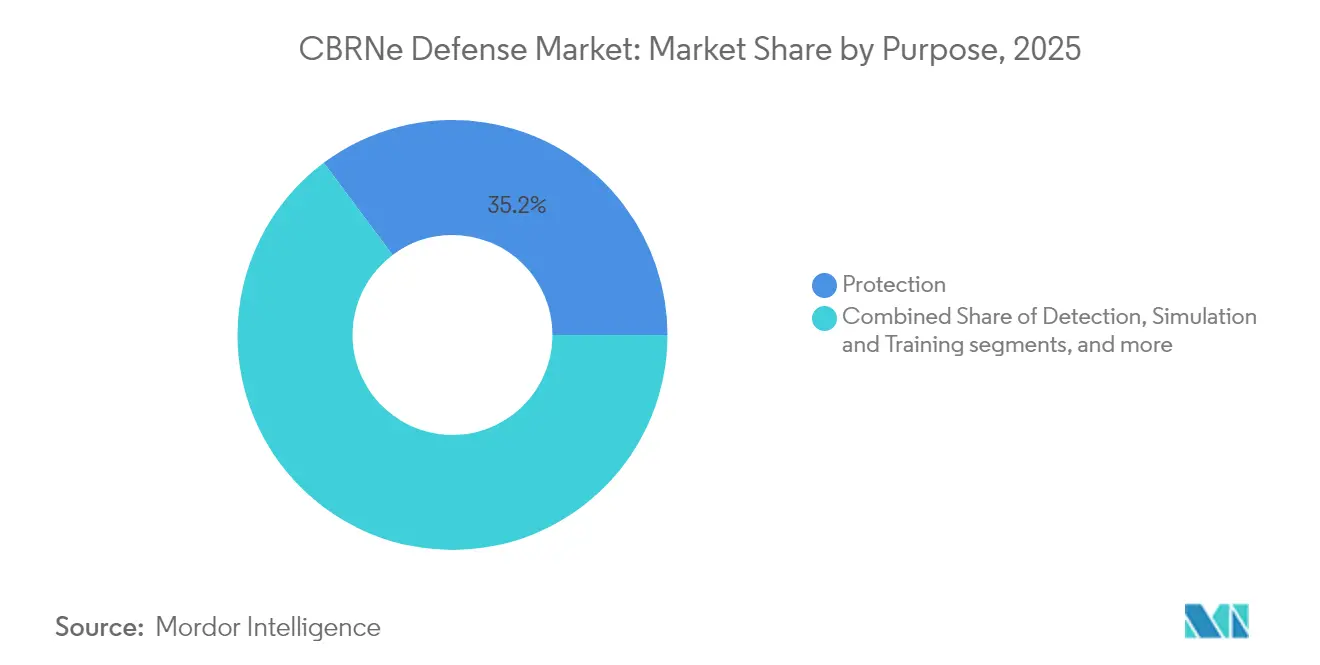

- Por finalidade, os sistemas de proteção lideraram com 35,22% da participação do mercado de defesa CBRNe em 2025; os sistemas de simulação e treinamento têm previsão de crescimento a um CAGR de 7,18% até 2031.

- Por usuário final, o segmento militar detinha 69,35% do tamanho do mercado de defesa CBRNe em 2025, enquanto as aplicações civis e de aplicação da lei avançam a um CAGR de 7,02% até 2031.

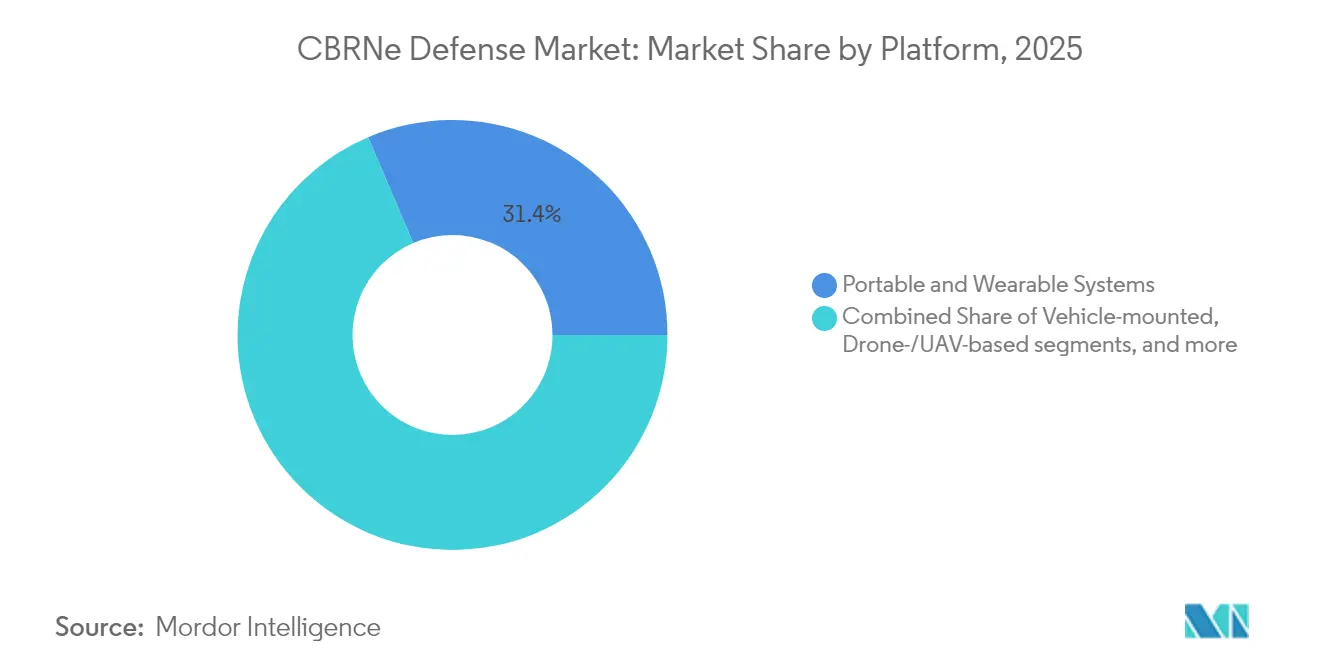

- Por plataforma, os sistemas portáteis e vestíveis responderam por uma participação de 31,42% no mercado de defesa CBRNe em 2025, mas as soluções baseadas em drones e VANTs têm projeção de crescimento a um CAGR de 7,56% entre 2026 e 2031.

- Por tipo, a detecção química dominou o mercado de defesa CBRNe com uma participação de 25,88% em 2025; a detecção biológica está se expandindo a um CAGR de 7,74% até 2031.

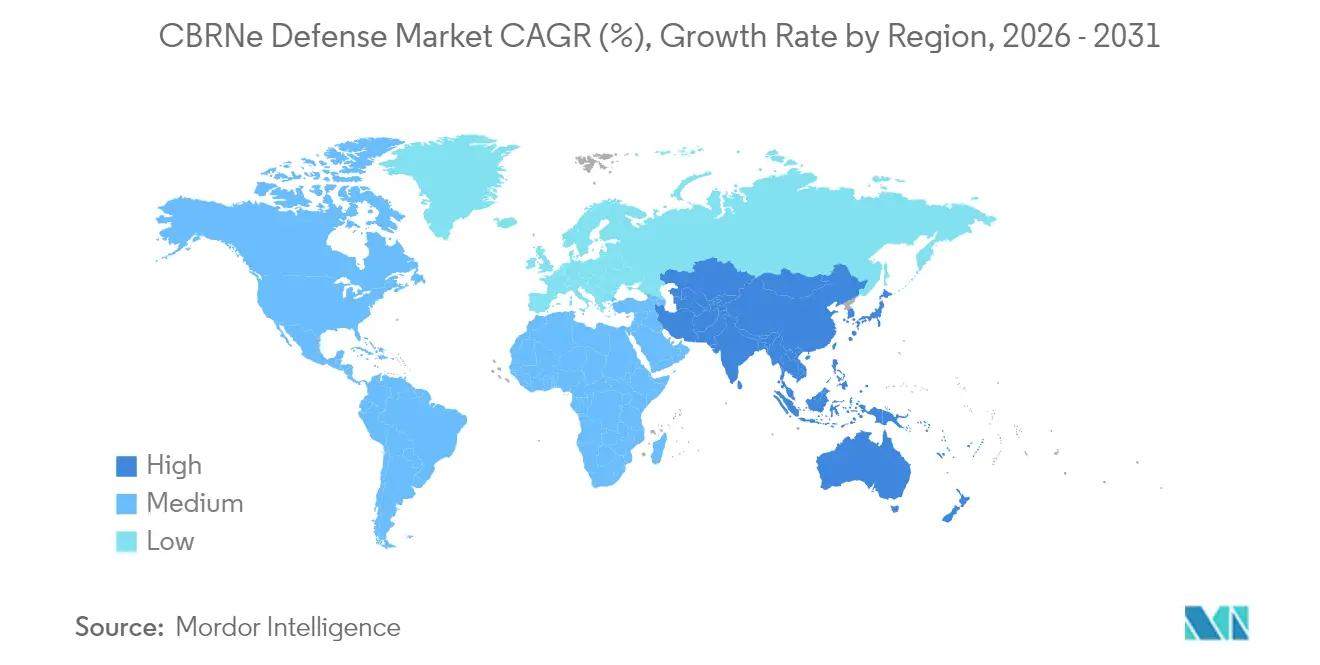

- Por geografia, a América do Norte comandou 33,02% do tamanho do mercado de defesa CBRNe em 2025, enquanto a Ásia-Pacífico exibe o CAGR mais rápido, de 7,41%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Defesa CBRNe

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Modernização do orçamento de defesa e repriorização estratégica | +1.8% | Membros da OTAN; Ásia-Pacífico | Médio prazo (2-4 anos) |

| Ameaça crescente de guerra assimétrica e capacidades de atores não estatais | +1.2% | Zonas de conflito em todo o mundo | Curto prazo (≤ 2 anos) |

| Integração mais ampla de defesa civil e segurança interna | +0.9% | América do Norte; UE; Ásia-Pacífico urbana | Longo prazo (≥ 4 anos) |

| Surgimento de redes de detecção autônomas orientadas por IA | +0.7% | EUA, UE, Ásia-Pacífico avançada | Médio prazo (2-4 anos) |

| Desenvolvimento de chips analisadores de patógenos bio-digitais | +0.5% | Centros globais de pesquisa, implantação comercial em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Mandatos para infraestrutura de descontaminação de uso duplo | +0.4% | UE e América do Norte, com adoção seletiva na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Modernização do Orçamento de Defesa e Repriorização Estratégica

Os ministérios da defesa estão canalizando parcelas maiores de programas plurianuais para a prontidão CBRNe como parte de estratégias de dissuasão multidomínio. O Plano de Gestão Estratégica dos EUA 2022-2026 enquadra a preparação CBRNe como essencial para manter a liberdade de manobra.[1]"Plano de Gestão Estratégica do Departamento de Defesa 2022-2026," Gabinete do Secretário de Defesa, defense.gov Esforços paralelos, como a iniciativa ReArm Europe da Europa, reservam somas consideráveis para conjuntos de sensores CBRNe que se integram a redes mais amplas de defesa aérea e antimíssil. As prioridades de aquisição agora favorecem grades de detecção escaláveis, ativos de descontaminação autônomos e conjuntos de proteção compatíveis com a logística de forças conjuntas. Os fornecedores capazes de demonstrar valor de uso duplo tendem a se beneficiar à medida que os governos buscam ampliar os orçamentos para mandatos de proteção militar e civil.

Ameaça Crescente de Guerra Assimétrica e Capacidades de Atores Não Estatais

Tecnologias acessíveis, incluindo manufatura aditiva e drones comerciais, permitem que pequenos grupos transformem produtos químicos tóxicos ou agentes biológicos em armas, aumentando a atratividade dos ataques CBRNe contra forças convencionais superiores. Relatórios de inteligência ressaltam táticas em evolução que contornam os indicadores de alerta tradicionais, exigindo sensores adaptativos capazes de reconhecer assinaturas atípicas. Esse perfil de risco acelera a adoção pelo mercado de defesa CBRNe de análises que identificam anomalias em tempo real e reconhecem materiais ainda não registrados em bases de dados de defesa.

Integração Mais Ampla de Defesa Civil e Segurança Interna

Após crises globais recentes, os formuladores de políticas vincularam os ativos CBRNe militares às redes de emergência civis. O Departamento de Segurança Interna dos EUA está pilotando centros de operações de emergência habilitados por IA que integram dados de sensores militares aos fluxos de trabalho municipais de primeiros socorristas.[2]"Programa de Pesquisa em Gestão de Emergências do Amanhã," Departamento de Segurança Interna dos EUA, dhs.gov Essa convergência estimula a demanda por plataformas de comando interoperáveis, impulsiona exercícios de treinamento conjunto e abre caminhos de aquisição para que agências civis disponham de soluções de detecção e descontaminação de nível militar.

Surgimento de Redes de Detecção Autônomas Orientadas por IA

Nós de sensores autônomos montados em robôs terrestres ou VANTs agora realizam reconhecimento em áreas perigosas demais para equipes humanas. O Sistema de Descontaminação Autônoma de Equipamentos do Exército dos EUA e o contrato de operação em enxame de drones da Draper, no valor de USD 26 milhões, comprovam a viabilidade do conceito. Os algoritmos fundem dados multiespectrais, isolam leituras anormais e acionam respostas rápidas, reduzindo os ciclos de decisão de horas para minutos. Os testes de campo mostram maior precisão de detecção e menor exposição do pessoal, reforçando a confiança em arquiteturas totalmente em rede.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de aquisição e ciclo de vida total | -1.1% | Mercados com restrições orçamentárias | Curto prazo (≤ 2 anos) |

| Regulamentações rígidas de exportação e restrições à transferência de tecnologia | -0.8% | Fluxos comerciais de origem nos EUA | Médio prazo (2-4 anos) |

| Vulnerabilidade da cadeia de suprimentos em materiais de terras raras e sensores exóticos | -0.6% | Manufatura global, impacto concentrado na produção da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Carga cognitiva do operador devido a interfaces de sistema complexas | -0.4% | Regiões de implantação com infraestrutura técnica limitada | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Aquisição e Ciclo de Vida Total

Os equipamentos CBRNe avançados exigem investimentos de longo prazo que se multiplicam quando se somam treinamento, manutenção e atualizações na metade da vida útil. Ao longo de um período típico de 20 anos, a sustentação pode custar de três a cinco vezes o preço de compra original, levando estabelecimentos de defesa menores a limitar quantidades ou adiar ciclos de renovação. Os fornecedores recorrem cada vez mais a atualizações modulares para aliviar esse ônus, mas os ecossistemas proprietários fechados frequentemente compensam as economias de curto prazo com taxas mais elevadas a jusante, mantendo intensa a pressão orçamentária.

Regulamentações Rígidas de Exportação e Restrições à Transferência de Tecnologia

Os Regulamentos Internacionais de Tráfego de Armas, os protocolos EAR e as obrigações dos tratados sobre armas químicas acrescentam de 6 a 18 meses a muitas transações, complicando as aquisições aliadas que dependem de componentes norte-americanos. O ônus de conformidade pesa mais sobre os inovadores menores e pode retardar as entregas em um momento em que as lacunas operacionais se ampliam. O aperto do clima geopolítico intensifica ainda mais o escrutínio, reforçando a vantagem dos titulares que já mantêm equipes robustas de controle de exportações.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Finalidade: Sistemas de Proteção Impulsionam a Demanda Atual

Os sistemas de proteção comandaram 35,22% da participação do mercado de defesa CBRNe em 2025, confirmando a importância duradoura da proteção individual e coletiva em todos os serviços. Eles variam de respiradores de próxima geração a abrigos com sobrepressão que protegem o pessoal de agentes em aerossol. A demanda é sustentada pelos padrões da OTAN que prescrevem estoques mínimos de equipamentos de proteção individual para unidades implantadas na linha de frente. Os sistemas de detecção ficam logo atrás, servindo como gatilho para ativar medidas de proteção assim que uma nuvem de ameaça é detectada. Os ativos de descontaminação completam a tríade, restaurando as plataformas ao serviço e prevenindo o desgaste da missão.

As soluções de simulação e treinamento representam a fatia de crescimento mais rápido, com um CAGR de 7,18% até 2031. As organizações de defesa implantam conjuntos de realidade mista para replicar cenários complexos de liberação sem agentes perigosos, reduzindo o uso de campos de agentes reais e diminuindo os custos por treinando. O programa baseado em HoloLens da ForgeFX é emblemático das ferramentas imersivas que promovem a retenção de habilidades ao mesmo tempo em que encurtam os cronogramas dos cursos. À medida que os gêmeos digitais espelham os equipamentos de detecção reais, os comandantes podem ensaiar planos de resposta em área ampla e refinar táticas em ambientes virtuais seguros. Essa eficiência na curva de aprendizado amplifica a adoção em jurisdições militares e civis, consolidando uma perspectiva robusta para este subsegmento.

Por Usuário Final: Dominância Militar com Expansão Civil

O segmento de usuário final militar respondeu por 69,35% do tamanho do mercado de defesa CBRNe em 2025, refletindo o mandato das forças armadas de combater em ambientes contaminados e preservar o poder de combate. Grandes orçamentos permitem investimentos em matrizes de sensores robustecidos, nós de comando e controle blindados e extensos estoques de trajes de proteção. Os roteiros de plataformas enfatizam o reconhecimento baseado em drones e análises de ameaças habilitadas por IA que se integram a redes de campo de batalha mais amplas.

As agências civis e de aplicação da lei estão crescendo a um CAGR de 7,02%, impulsionadas por diretrizes de segurança interna que designam os primeiros socorristas como principais partes interessadas em incidentes domésticos. Iniciativas como o programa "Ano de Preparação CBRN" da Índia canalizam recursos para equipes municipais de materiais perigosos, impulsionando a aquisição de detectores portáteis e unidades móveis de descontaminação. A convergência da tecnologia de nível militar com os orçamentos civis promove padrões comuns, melhorando a interoperabilidade quando forças-tarefa conjuntas são implantadas durante emergências de grande escala.

Por Plataforma: Sistemas Portáteis Lideram, Drones Avançam

Os dispositivos portáteis e vestíveis mantiveram uma participação de mercado de 31,42% em 2025, ilustrando o valor atribuído à mobilidade e à rápida consciência situacional. Detectores químicos leves presos ao equipamento de combate e respiradores inteligentes que monitoram a degradação dos filtros exemplificam a tendência. Os equipamentos montados em veículos ampliam o alcance e a capacidade de processamento para o monitoramento em nível de unidade, enquanto as instalações fixas protegem bases críticas, portos e instalações governamentais.

As plataformas de drones e VANTs registram a ascensão mais acentuada, com um CAGR de 7,56%. O mercado de defesa CBRNe considera os VANTs indispensáveis para amostrar colunas de ar acima de pontos de liberação suspeitos sem arriscar as equipes terrestres. O contrato de enxame de sensoriamento remoto da Draper e o amostrador de química de drones T4i DOVER comprovam que cargas úteis leves podem fornecer análises de espectro completo em voo. Os avanços em sensores de baixo SWaP simplificam a integração, consolidando os drones como um item de linha padrão nos orçamentos futuros.

Por Tipo: Detecção Química Domina, Detecção Biológica Acelera

A detecção química detinha 25,88% da participação do mercado de defesa CBRNe em 2025, apoiando-se em métodos maduros colorimétricos, de mobilidade iônica e de infravermelho por transformada de Fourier que identificam rapidamente agentes de guerra conhecidos. Os sensores radiológicos e nucleares ocupam o próximo nível, apoiando a interdição de materiais ilícitos e a proteção de ativos estratégicos. A detecção de explosivos, frequentemente derivada de tecnologia antiterrorismo, completa a categoria com relevância contínua para a segurança de fronteiras e postos de controle.

A detecção biológica cresce a um CAGR de 7,74% com base em biochips microfluídicos, que encurtam os ciclos de identificação para minutos. Demonstrações acadêmicas recentes mostram imunoensaios baseados em esferas detectando níveis de toxinas sub-picogramas em menos de 10 minutos. Os sensores CRISPR-Cas12a adicionam fidelidade específica de sequência que reduz os falsos positivos, enquanto os mecanismos de IA vasculham grandes bibliotecas de patógenos para sinalizar organismos desconhecidos. Essas capacidades asseguram aos planejadores que as ameaças emergentes podem ser reconhecidas mesmo quando os adversários projetam novos agentes sintéticos.

Análise Geográfica

A América do Norte liderou o mercado de defesa CBRNe com uma participação de 33,02% em 2025, ancorada pela profunda base industrial dos Estados Unidos e pelas linhas de financiamento estáveis que cobrem detecção, proteção e treinamento. Importantes centros de P&D — abrangendo Edgewood, Aberdeen Proving Ground e múltiplos laboratórios nacionais — aceleram a maturação tecnológica e a transição para as unidades de campo. O Canadá complementa os gastos dos EUA com seu Programa Conjunto de Defesa CBRN, que disponibiliza sistemas interoperáveis para operações da OTAN.

A Europa ocupa o segundo lugar, impulsionada pela iniciativa ReArm Europe, que injeta novo capital na defesa coletiva. Os acordos de padronização facilitam a compatibilidade de equipamentos entre fronteiras, enquanto o financiamento de proteção civil da UE convida os fornecedores a adaptar produtos de uso duplo. O Reino Unido, a França e a Alemanha alocam parcelas notáveis dos orçamentos recapitalizados para a modernização das frotas de veículos de reconhecimento legados, com a reforma da frota Fox do Reino Unido ilustrando a demanda por retrofits de sensores e comunicações.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 7,41%. As tensões elevadas no Leste Asiático impulsionaram os gastos militares combinados para USD 411 bilhões em 2023 e alimentaram o apetite por ferramentas de dissuasão CBRNe. A Coreia do Sul implantou Veículos de Reconhecimento NBC K216 aprimorados, capazes de detecção química a uma distância de 5 km, e a Austrália continua a testar kits de treinamento imersivo para resposta a riscos explosivos. A Força Nacional de Resposta a Desastres da Índia avança com exercícios CBRN em todo o país, criando demanda induzida por detectores e equipamentos de descontaminação. As parcerias industriais regionais, incluindo transferências de tecnologia do Japão e dos Estados Unidos, aceleram a implantação ao mesmo tempo em que constroem ecossistemas de suporte indígenas.

Panorama regulatório

A aquisição de defesa CBRNe é moldada por estruturas de políticas multicamadas que conectam normas internacionais às regras de aquisição de defesa. Nos Estados Unidos, as diretivas do Departamento de Defesa e instruções de nível de serviço regem a sobrevivência, a preparação e a execução de programas em conjuntos de missões químicas, biológicas, radiológicas e nucleares. As justificativas orçamentárias do FY 2026 para o Chemical and Biological Defense Program (CBDP) reforçam a transição para um constructo de Defesa em Camadas Integrada (ILD) CBRN, gerido através do Capability Portfolio Management. O Department of Homeland Security também ancora a preparação doméstica por meio de padrões nacionais CBRNE e expectativas de interoperabilidade que influenciam o que as agências civis podem implantar junto com parceiros militares.

Para aliados e operações multinacionais, a padronização da NATO permanece uma porta de conformidade central para a interoperabilidade, abrangendo doutrina, procedimentos e compatibilidade de equipamentos entre as forças dos países membros. A Política de Defesa CBRN da NATO de 2022 e o subsequente Conceito de Defesa CBRN de 2025 traduzem a intenção estratégica em orientações de implementação para os Aliados e as Autoridades Militares da NATO. As STANAGs e publicações ATP relacionadas estabelecem bases operacionais e técnicas comuns. Esses requisitos elevam o padrão exigido dos fornecedores em termos de documentação, evidência de certificação e integração entre plataformas, particularmente para sistemas que precisam compartilhar dados e operar em forças de tarefa conjuntas ou combinadas.

Análise da cadeia de valor

A cadeia de valor da defesa CBRNe começa com insumos especializados a montante, incluindo meios filtrantes e tecidos de proteção, sorventes e reagentes, detectores e componentes ópticos, e eletrônicos e computação embarcada. Esses insumos alimentam a fabricação de sistemas OEM de detecção, proteção, descontaminação e treinamento. A atividade intermediária concentra-se em engenharia de sistemas e reforço estrutural, análise de software e conectividade em rede, e integração de sensores com plataformas como kits portáteis, veículos e drones. A verificação, validação e qualificação em relação aos requisitos de desempenho militar e de uso civil ocorrem antes da aquisição a jusante.

Os compradores governamentais geralmente adquirem por meio de contratantes principais, integradores e distribuidores autorizados, sendo que a sustentação (calibração, peças de reposição, consumíveis, certificação e treinamento recorrente) contribui com uma parcela substancial do valor do ciclo de vida. Os mecanismos de aquisição favorecem cada vez mais o acesso rápido a configurações comerciais prontas para uso (COTS) junto com a integração específica para a missão, exemplificado pela abordagem IDIQ de Itens Comerciais do US JPEO-CBRND para equipamentos de proteção e equipamentos de detecção e monitoramento. Os serviços de sustentação e preparação também atuam como uma palanca na cadeia de valor, como demonstrado pela extensão de janeiro de 2026 da Babcock Australasia de seu trabalho de gestão de ativos Counter-CBRNE para a Australian Defence Force, abrangendo 132 tipos de ativos e 65.000 peças individuais de equipamento. Avaliações da base industrial e iniciativas de mapeamento da cadeia de suprimentos destacam dependências e pontos de estrangulamento em múltiplos níveis para materiais e componentes especializados, tornando a qualificação de fornecedores, o segundo fornecimento e a capacidade de apoio local mais proeminentes nas avaliações de propostas.

Cenário Competitivo

O mercado de defesa CBRNe apresenta concentração moderada, com um punhado de contratantes de defesa diversificados aproveitando relacionamentos legados, expertise em controle de exportações e amplos portfólios. A aquisição da FLIR Systems pela Teledyne por USD 8 bilhões em 2021 e sua aquisição da Excelitas por USD 710 milhões em 2025 ampliam a integração vertical, desde imagens térmicas até óptica e sensores de pequeno formato.[4]"Teledyne to Acquire FLIR," Teledyne Technologies, teledyne.com O salto de 73% nas vendas de defesa da Rheinmetall no primeiro trimestre de 2025 e a carteira de pedidos de EUR 63 bilhões (USD 73,90 bilhões) ilustram como a demanda impulsionada por conflitos pode ampliar rapidamente as vantagens de escala.

A tecnologia é o principal diferenciador. Os líderes investem capital em algoritmos de IA, enxames autônomos e materiais compostos avançados para manter posição frente aos entrantes de nicho. As joint ventures — como a parceria da Rheinmetall com a Leonardo — compartilham riscos e desbloqueiam canais de aquisição domésticos, enquanto os contratantes principais licenciam plataformas bio-digitais disruptivas para se manterem à frente. A complexidade regulatória permanece como um fosso natural: as empresas estabelecidas gerenciam a burocracia ITAR e EAR com eficiência, enquanto as startups enfrentam altos custos de conformidade que retardam a entrada no mercado.

As oportunidades de espaço em branco residem em análises rápidas de patógenos, robótica de descontaminação automatizada e software integrado de comando civil-militar. Os grandes contratantes respondem criando braços de capital de risco que investem em empresas especialistas promissoras, garantindo acesso ao pipeline de tecnologia inovadora. No entanto, a consolidação sustentada durante 2025-2030 poderia elevar as barreiras para novos inovadores, potencialmente reduzindo a concorrência de preços nos segmentos de alto nível.

Líderes do Setor de Defesa CBRNe

Smiths Detection (Smiths Group PLC)

Teledyne FLIR LLC (Teledyne Technologies Incorporated)

Bruker Corporation

Thales Group

Rheinmetall AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A aquisição está passando de compras isoladas de equipamentos para resultados de portfólio construídos em torno de sensoriamento integrado, fluxos de trabalho de comando e ativos de resposta. A ênfase do Departamento de Defesa dos EUA na Defesa em Camadas Integrada (ILD) CBRN, reforçada pelo enquadramento das justificativas orçamentárias do CBDP e da DTRA para o FY 2026, cria espaço para fornecedores capazes de integrar dados multissensoriais, automatizar alertas e conectar ativos de reconhecimento e descontaminação em conjuntos implantáveis, em vez de produtos pontuais. Essa direção é reforçada pelo ILD Capstone do outono de 2025 da JPEO-CBRND em Aberdeen Proving Ground, que avaliou sete sistemas de reconhecimento CBRN como um sistema de sistemas e indicou demanda por integração de arquitetura aberta, padrões de dados e serviços de teste de interoperabilidade.

As oportunidades também se concentram na produtização da detecção biológica e na descontaminação automatizada, onde programas estão convertendo prototipos em capacidade implantável. A Chemring US, ao receber em junho de 2026 um IDIQ de fonte única para o Joint Biological Tactical Detection System (JBTDS), com um pedido de produção inicial, evidencia demanda ativa por capacidade de detecção biológica implantada e vias de sustentação. No lado da resposta, o alcance da Capacidade Operacional Total pela JPEO-CBRND para a variante portátil do Forward Area Mobility Spray System (FAMS-S) em fevereiro de 2026 sustenta trabalhos de aquisição e atualização em torno de fluidos de descontaminação, otimização da entrega por pulverização e conceitos de emprego logisticamente amigáveis. Em P&D, o anúncio de pesquisa Protean da DARPA em fevereiro de 2026 adiciona um pipeline visível para a ciência de contramedidas informada por ameaças e abre vias de colaboração e transição para empresas que trabalham em biossensoriamento, análise de dados e capacitadores adjacentes de contramedidas médicas.

Desenvolvimentos recentes do setor

- Junho de 2026: A Teledyne FLIR Defense anunciou o lançamento no mercado do Black Recon, um sistema de micro-drone lançado autonomamente, projetado para integração em veículos e instalações fixas. O lançamento amplia as opções de reconhecimento a distância e implantação de sensores em ambientes perigosos, em linha com a mudança do mercado em direção a conceitos de detecção CBRNe não tripulados e em rede.

- Agosto de 2025: A Bruker Corporation anunciou vários novos contratos e acordos-quadro totalizando mais de 27 milhões de dólares para sistemas de detecção de vestígios de explosivos e reconhecimento químico nos setores de aviação e defesa. A estrutura multianual sustenta a visibilidade de demanda recorrente para plataformas de triagem e detecção usadas por usuários finais militares e de segurança.

- Janeiro de 2024: A Draper recebeu um acordo de Outra Autoridade de Transação (Other Transaction Authority) de 26 milhões de dólares do Departamento de Defesa dos EUA para aprimorar o software de sistemas autônomos não tripulados para missões colaborativas de reconhecimento CBRN. O trabalho apoia o trabalho em equipe autônomo e atualizações de software de missão que reduzem o risco do operador durante o sensoriamento e a amostragem em áreas contaminadas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado abrange soluções usadas para prevenir, detectar, proteger contra e responder a eventos de ameaça química, biológica, radiológica, nuclear e explosiva entre usuários de defesa e segurança pública.

Exclusões de escopo: excluímos equipamentos táticos de uso geral e equipamentos de segurança padrão que não são projetados ou certificados para cenários de ameaça CBRNE.

Visão geral da segmentação

- Por Finalidade

- Detecção

- Proteção

- Descontaminação

- Simulação e Treinamento

- Por Usuário Final

- Militar

- Civil e Aplicação da Lei

- Por Plataforma

- Sistemas Portáteis e Vestíveis

- Montados em Veículos

- Instalações Fixas e em Instalações

- Baseados em Drones/VANTs

- Por Tipo

- Químico

- Biológico

- Radiológico

- Nuclear

- Explosivo

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- França

- Alemanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com o estabelecimento de limites claros sobre o que conta como gasto em defesa CBRNE e o que não conta, e depois o alinhamento com a linguagem de aquisição pública e planejamento de defesa. Consultamos materiais abertos e oficiais, como documentos de orçamento de defesa e resumos de programas, documentação de padrões públicos da NATO e outros, quando disponível, publicações da ONU e da OMS para contexto de incidentes e preparação, e documentação de órgãos de segurança e padrões, como as diretrizes do NIST que influenciam os requisitos técnicos.

Em seguida, verificamos o lado da demanda usando avisos de licitações governamentais, notas de audiências parlamentares ou congressuais e resumos públicos de adjudicação de contratos, e depois usamos registros de empresas, apresentações a investidores e comunicados de imprensa confiáveis para entender o mix de produtos e o momento de entrega. Para estrutura adicional, usamos seletivamente assinaturas pagas para dados financeiros e inteligência de empresas, bases de dados de patentes e contratos e licitações globais, para não perder ciclos importantes de aquisição. Essas fontes documentais são ilustrativas e não exaustivas, e muitas outras fontes públicas também foram revisadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário é usado para testar sob pressão o que observamos nos dados públicos de aquisição e para preencher lacunas onde os programas são agrupados ou não totalmente divulgados. Conversamos com uma combinação de fornecedores, integradores, partes interessadas em aquisições e programas, e usuários finais em defesa, proteção civil e aplicação da lei, e depois validamos suposições sobre o momento de adoção, ciclos de substituição e faixas de preços típicas entre regiões.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 35% | CXOs: 17% | APAC: 48% |

| Nível médio: 45% | Líderes funcionais/de unidade: 33% | EMEA: 30% |

| Players menores: 20% | Gerentes: 50% | Américas: 22% |

Dimensionamento e previsão de mercado

Começamos com uma construção top-down que reconstrói o conjunto de gastos endereçáveis a partir de orçamentos de defesa e segurança interna, programas de aquisição e investimentos em preparação que se mapeiam explicitamente para missões CBRNE. Uma vez formado esse conjunto de demanda, os resultados são corroborados com aproximações bottom-up seletivas, como verificações de exposição de receita de fornecedores, preços unitários amostrados multiplicados pelos volumes de envio para as principais classes de equipamento, e verificações de canal sobre o ritmo de entrega. Os totais são então ajustados quando as duas visões não se alinham.

As principais entradas usadas no modelo incluem ciclos de modernização planejados para equipamentos de detecção e proteção, intensidade de gastos em treinamento e simulação, padrões de aquisição de sistemas de descontaminação, mandatos de preparação e resposta a incidentes, e direção dos gastos de defesa por região. Como a aquisição pode ser irregular, a análise de cenários é usada para a previsão, de modo que grandes inícios de programas, atrasos ou reajustes de cronograma possam ser refletidos sem forçar uma curva suave. Onde a visibilidade bottom-up é mais fraca, as lacunas são tratadas usando proporções de referência ligadas ao tamanho da força pronta para a missão e intervalos de substituição típicos, sendo depois revisadas novamente por meio de feedback de especialistas antes de finalizar a série.

Validação de dados e ciclo de atualização

Os resultados são verificados em relação a sinais independentes, como movimentos orçamentários, adjudicações de contratos visíveis e cronogramas de aquisição conhecidos, para que grandes inconsistências possam ser detectadas precocemente. Quando picos inusuais aparecem, as suposições são reabertas, e conversas de acompanhamento são acionadas para confirmar se o momento, o preço ou o escopo motivaram a mudança. O modelo é então recalculado.

Antes da aprovação final, o trabalho passa por uma revisão multi-etapas de analistas, para que as definições, o tratamento de moeda e o alinhamento de anos sejam consistentes em todo o modelo. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes anúncios de aquisição ou mudanças significativas de política. Pouco antes da entrega, uma passagem final é concluída para que os números reflitam os sinais públicos mais recentes disponíveis.

Comparação do tamanho do mercado de defesa CBRNE da Mordor Intelligence com outras estimativas publicadas

É normal observar diferentes valores de mercado para defesa CBRNE porque as editoras nem sempre contam as mesmas atividades, e também definem os anos de mercado de forma diferente. As diferenças podem surgir de se o treinamento e a simulação são contabilizados, como a resposta a explosivos é tratada, e como a conversão de moeda é alinhada para aquisições multinacionais.

Ao acompanhar o momento do ciclo de aquisição, os intervalos de substituição e os fatores de conversão de orçamento para adjudicação, a Mordor Intelligence mantém o modelo vinculado ao que é realisticamente entregue nos programas CBRNE, em vez de contar gastos de defesa amplos que se relacionam apenas vagamente com essas missões. Algumas estimativas também se ancoram em um ano-base anterior e depois aplicam uma trajetória de crescimento mais suave, o que pode não captar a irregularidade ano a ano causada por atrasos de contrato e reajustes de programa.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 19,74 bilhões de dólares (2026) | |

| Consultoria Global A | 17,70 bilhões de dólares (2024) | Usa um ano-base anterior e, normalmente, aplica uma curva de receita mais suave, o que pode subestimar a irregularidade de aquisição decorrente do momento dos contratos e do faseamento de entregas em programas de defesa. |

| Grupo de Pesquisa do Setor B | 17,00 bilhões de dólares (2024) | O escopo parece mais orientado a equipamentos, e partes do treinamento, simulação ou suporte em nível de programa podem ser tratadas como fora do escopo, o que reduz o total quando comparado em um ano equivalente. |

A diferença na tabela é explicada principalmente pelo alinhamento de anos e pelo que é contabilizado em relação a itens de suporte de programa, como treinamento e preparação. Com uma definição clara e verificações que conectam orçamentos à demanda adjudicada e entregue, a estimativa final permanece transparente e pode ser replicada com as mesmas entradas e suposições.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de defesa CBRNe?

O mercado de defesa CBRNe atingiu USD 19,74 bilhões em 2026 e tem previsão de USD 25,85 bilhões até 2031, refletindo um CAGR de 5,55%.

Qual região está crescendo mais rapidamente nas aquisições CBRNe?

A Ásia-Pacífico está se expandindo com maior rapidez, com um CAGR de 7,41% até 2031, à medida que os orçamentos de defesa crescem em meio às tensões regionais.

Qual segmento apresenta a maior taxa de crescimento?

Os sistemas de simulação e treinamento lideram com um CAGR de 7,18%, impulsionados pela adoção de realidade virtual e aumentada para exercícios mais seguros e de menor custo.

Por que os drones estão se tornando importantes na defesa CBRNe?

As plataformas aéreas não tripuladas coletam amostras e realizam reconhecimento sem expor o pessoal, uma capacidade que agora avança a um CAGR de 7,56% dentro do mercado mais amplo.

Qual é a importância da demanda militar em comparação com as aplicações civis?

Os compradores militares responderam por 69,35% do mercado em 2025, mas as agências civis e de aplicação da lei estão se aproximando, registrando um CAGR de 7,02% até 2031.

Quais são os principais obstáculos para uma adoção tecnológica mais ampla?

Os altos custos do ciclo de vida e as rígidas regras de controle de exportações retardam as aquisições, especialmente para países menores e fornecedores emergentes.

Página atualizada pela última vez em: