Tamanho e Participação do Mercado de Defesa do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2019 - 2024 |

| Tamanho do Mercado (2026) | 26.76 Bilhões de dólares |

| Tamanho do Mercado (2031) | 38.05 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.29% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Defesa do Reino Unido pela Mordor Intelligence

O tamanho do mercado de defesa do Reino Unido atingiu USD 26,76 bilhões em 2026 e a previsão é de que suba para USD 38,05 bilhões até 2031, registrando um CAGR de 7,29% ao longo do período. Um piso legislado de 2,6% do PIB para despesas de defesa até 2027, a redução de 40% no tempo de ciclo de licitação pela Lei de Aquisições de 2023 e o novo coinvestimento do Fundo Nacional de Riqueza aceleram coletivamente o fluxo de contratos e encurtam os ciclos de conversão de caixa para fornecedores. Megaprogramas estratégicos como Dreadnought, GCAP e SSN-AUKUS dominam as alocações de capital. Ao mesmo tempo, uma linha de munições de GBP 6 bilhões (USD 8,09 bilhões) e um pacote de comunicações espaciais de GBP 968 milhões (USD 1,31 bilhão) ampliam o conjunto de oportunidades. No entanto, uma lacuna no Plano de Equipamentos de GBP 16,9 bilhões (USD 22,76 bilhões), restrições vinculantes de capacidade em estaleiros e no setor de energéticos, e uma escassez de mais de 20.000 engenheiros certificados representam risco de execução. O sucesso nas exportações, avaliado em USD 8,5 bilhões em 2023, compensa parcialmente esses ventos contrários estruturais ao reduzir os custos unitários por meio de engenharia não recorrente compartilhada.

Principais Conclusões do Relatório

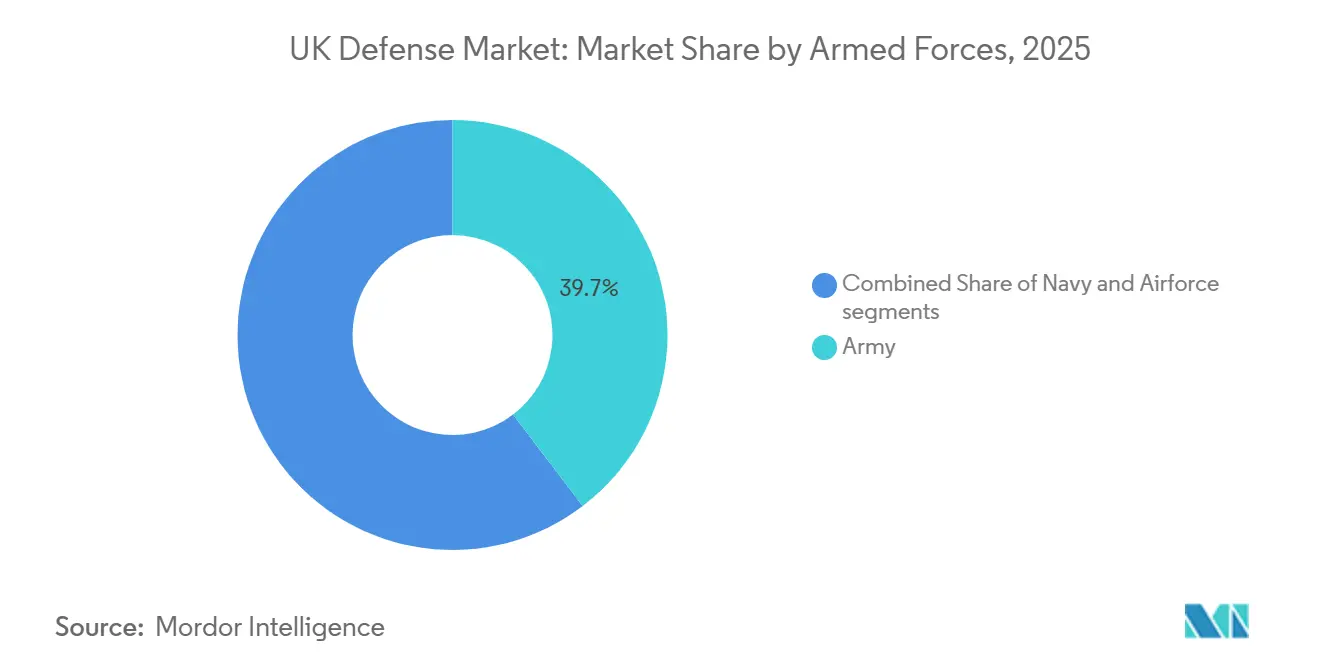

- Por forças armadas, o Exército liderou com uma participação de receita de 39,65% em 2025, enquanto a Marinha tem projeção de crescimento a um CAGR de 8,50% até 2031.

- Por tipo, C4ISR e Guerra Eletrônica (GE) representaram 29,76% dos gastos de 2025; os sistemas não tripulados devem expandir-se a um CAGR de 9,38% até 2031.

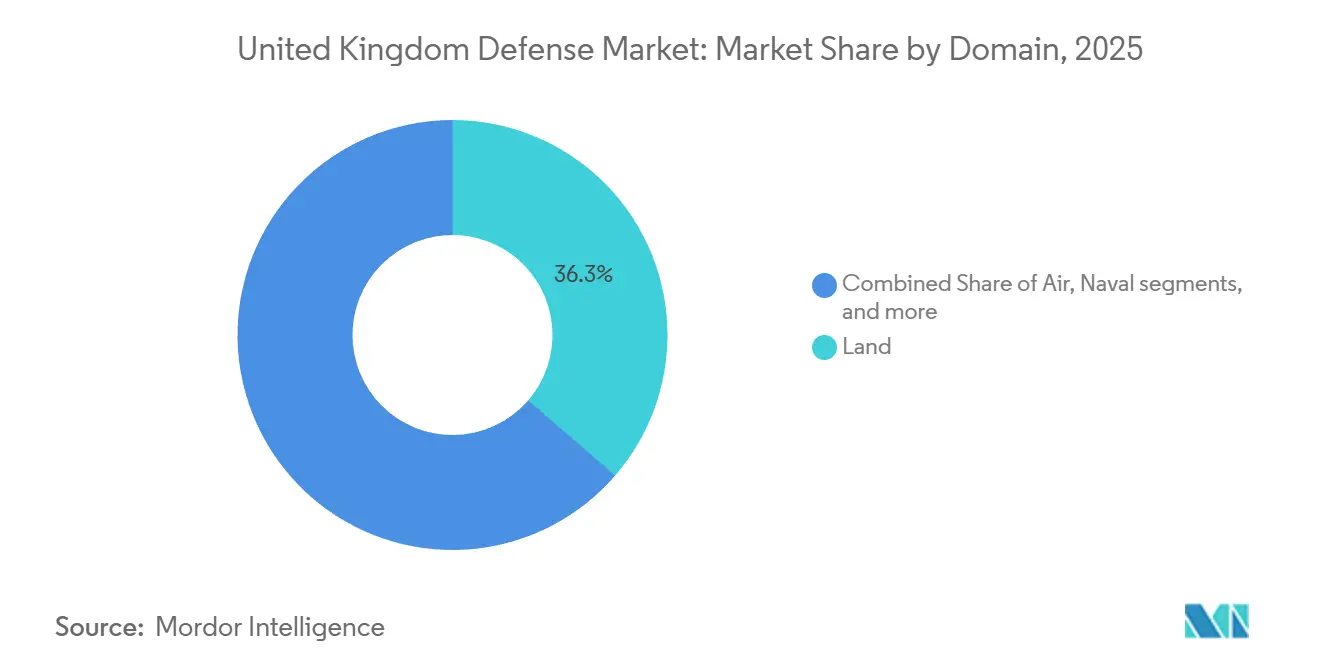

- Por domínio, o terrestre capturou 36,34% das despesas de 2025, enquanto o espacial tem previsão de avançar a um CAGR de 10,89% até 2031.

- Por natureza de aquisição, a aquisição estrangeira representou 56,87% dos desembolsos de 2025; a produção indígena deve crescer a um CAGR de 9,93% com o apoio do Fundo Nacional de Riqueza.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Defesa do Reino Unido

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento orçamental sustentado para a meta de 2,6% do PIB | +1.8% | Nacional, concentração na Inglaterra | Médio prazo (2 a 4 anos) |

| Megaprogramas estratégicos (Dreadnought, GCAP, SSN-AUKUS) | +2.1% | Nacional com repercussão no Japão, Itália e Austrália | Longo prazo (≥ 4 anos) |

| Surto de munições pós-Ucrânia e reconstituição de estoques | +1.2% | Nacional, clusters de energéticos no Noroeste e na Escócia | Curto prazo (≤ 2 anos) |

| Integração à OTAN e acordos liderados por exportações | +0.9% | Global, prioridade no Médio Oriente e no Sudeste Asiático | Médio prazo (2 a 4 anos) |

| Contratação acelerada pela Lei de Aquisições de 2023 | +0.6% | Nacional | Curto prazo (≤ 2 anos) |

| Coinvestimento do Fundo Nacional de Riqueza em clusters de defesa | +0.7% | Nacional, foco no Noroeste, Escócia e País de Gales | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Orçamental Sustentado para a Meta de 2,6% do PIB

O compromisso vinculante do Parlamento com um piso de defesa de 2,6% do PIB proporciona fluxos de caixa plurianuais previsíveis que sustentam programas de capital de longo prazo. O Orçamento de Primavera de 2025 injetou GBP 5 bilhões adicionais (USD 6,47 bilhões) para 2025-26 e elevou os Limites de Despesas de Capital Departamentais para GBP 33,2 bilhões (USD 42,94 bilhões) até 2029-30, assegurando aos fornecedores carteiras de pedidos estáveis.[1]Governo do Reino Unido, "Orçamento de Primavera de 2025," GOV.UK No entanto, a destinação de GBP 15 bilhões (USD 20,26 bilhões) para o programa de ogivas e de GBP 6 bilhões (USD 8,14 bilhões) para munições deixa menos de GBP 12 bilhões (USD 16,29 bilhões) por ano para todas as demais necessidades de capital, forçando concessões entre projetos marítimos, terrestres e aéreos. Um orçamento paralelo de GBP 11 bilhões (USD 14,81 bilhões) denominado "Invest", gerido pelo Diretor Nacional de Armamentos, acelera aquisições urgentes, mas fragmenta o planejamento de plataformas de longo alcance. Fornecedores capazes de alternar entre concursos convencionais e inserções de capacidade rápida tendem a capturar uma parcela desproporcional, enquanto as empresas principais presas a modelos rígidos de partilha de trabalho enfrentam pressão nas margens quando a inflação supera a indexação.

Megaprogramas Estratégicos (Dreadnought, GCAP, SSN-AUKUS)

O programa Dreadnought, no valor de GBP 31 bilhões (USD 41,16 bilhões), juntamente com uma contingência de GBP 10 bilhões (USD 13,28 bilhões), ancora os gastos navais ao longo da década de 2030, reforçando o investimento de longo prazo na Indústria de Defesa do Reino Unido. O SSN-AUKUS envolve a adição de até 12 submarinos de ataque, com a Austrália contribuindo com GBP 2,4 bilhões (USD 3,05 bilhões), o que efetivamente subsidia as melhorias no estaleiro de Barrow, conforme o Departamento de Defesa da Austrália. O GCAP distribui a autoridade de projeto entre três nações, reduzindo a participação de trabalho do Reino Unido, mas proporcionando acesso ao financiamento japonês de radar e propulsão que supera o alcance doméstico. Em conjunto, esses programas absorvem mais de 40% do orçamento de equipamentos, pressionando necessidades de nível intermediário, como a defesa aérea terrestre e o transporte tático, quando ocorrem estouros de custos.

Surto de Munições Pós-Ucrânia e Reconstituição de Estoques

A Revisão de Defesa Estratégica de 2025 aloca GBP 6 bilhões (USD 8,05 bilhões) para reabastecer os estoques após o conflito na Ucrânia revelar taxas de consumo superiores ao planejado.[2]Ministério da Defesa do Reino Unido, "Revisão de Defesa Estratégica de 2025," GOV.UK Espera-se que a expansão da unidade de Glascoed da BAE Systems triplique a produção de energéticos da instalação até 2028; no entanto, a instalação permanece abaixo das metas revisadas da OTAN até que a produção plena seja atingida. As importações provisórias dos Estados Unidos e da França inflacionam os custos em cerca de 25%. A escassez de semicondutores na linha de Bolton da MBDA estendeu os prazos de entrega de mísseis de precisão para 30 meses, levando o Ministério da Defesa a pré-financiar componentes de longo prazo de aquisição e transferindo os encargos de capital de giro dos fornecedores de volta para o departamento.

Integração à OTAN e Acordos Liderados por Exportações

As exportações atingiram USD 8,5 bilhões em 2023, impulsionadas pela venda de fragatas Tipo 31 e upgrades do Typhoon para mercados do Golfo e do Sudeste Asiático. Cada casco adicional do Tipo 31 reduz o custo unitário doméstico em cerca de 8% em razão da engenharia não recorrente compartilhada. As cláusulas do AUKUS agora permitem que empresas do Reino Unido concorram a trabalhos australianos e norte-americanos sem renúncias prévias de propriedade estrangeira, expondo os fornecedores a um pipeline combinado de AUD 368 bilhões (USD 240,34 bilhões) em combatentes de superfície. Para converter esse pipeline, a equipe de Exportações de Defesa e Segurança integrou oficiais de ligação em Riade, Abu Dhabi e Jacarta para pré-autorizar licenças, comprimindo os prazos de aprovação de 18 meses para menos de seis meses.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacuna substancial no financiamento do Plano de Equipamentos | -1.4% | Nacional | Longo prazo (≥ 4 anos) |

| Inflação/restrições de capacidade em estaleiros e no setor de energéticos | -1.1% | Nacional, com foco em Barrow, Rosyth e Glascoed | Médio prazo (2 a 4 anos) |

| Custos de conformidade com as metas de zero emissões líquidas em plataformas legadas | -0.6% | Nacional | Longo prazo (≥ 4 anos) |

| Escassez aguda de competências digitais e nucleares | -0.9% | Nacional, aguda no Noroeste da Inglaterra e na Escócia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Lacuna Substancial no Financiamento do Plano de Equipamentos

O Gabinete Nacional de Auditoria aponta uma lacuna de acessibilidade no período 2023-33, que pressiona as capacidades de médio porte enquanto os programas emblemáticos permanecem protegidos.[3]Gabinete Nacional de Auditoria, "O Plano de Equipamentos 2023-2033," nao.org.uk O Ministério da Defesa agora sequencia os principais projetos, adiando o projeto do Tipo 83 até que a produção do Tipo 26 se estabilize e limitando o Challenger 3 a 148 tanques. Esse sequenciamento reduz o risco de concorrência, mas deixa um "vale da morte" de capacidade entre 2027 e 2030, durante o qual os veículos de combate de infantaria Warrior e os helicópteros Puma ultrapassarão as datas de retirada de serviço sem substitutos financiados.

Inflação/Restrições de Capacidade em Estaleiros e no Setor de Energéticos

Barrow opera com capacidade máxima nos programas Dreadnought e Astute, não deixando nenhuma vaga para o SSN-AUKUS até 2028, evidenciando as restrições de capacidade dentro da Indústria de Defesa do Reino Unido. Rosyth enfrenta uma inflação anual de custos de mão de obra de 12%, à medida que soldadores migram para projetos de energia eólica offshore, comprimindo a margem marítima da Babcock International Group PLC para 4%. A capacidade interina de energéticos fica 40% abaixo das metas da OTAN, forçando importações a preços premium e corroendo o poder de compra do Ministério da Defesa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forças Armadas: A Expansão Naval Supera a Dominância Terrestre

A Marinha representa uma fatia menor hoje, mas seu CAGR de 8,50% até 2031 vai estreitar a diferença em relação à participação de 39,65% do Exército em 2025, graças à entrada em serviço dos submarinos Dreadnought e SSN-AUKUS. Esse crescimento estabelece um piso crescente para o tamanho do mercado de defesa do Reino Unido em ativos marítimos. O impulso nos combatentes de superfície continua à medida que oito fragatas Tipo 26 e cinco do Tipo 31 avançam na construção, enquanto o projeto do contratorpedeiro Tipo 83 tem início em 2028.[4]BAE Systems, "Fragata Tipo 26," baesystems.com

A sustentação redistribui os orçamentos. Os atrasos no programa de veículos Ajax ilustram a transferência de risco para as empresas principais; apenas 26 unidades foram colocadas em serviço no início de 2025 após correções de vibração, abalando a confiança nos cronogramas de plataformas terrestres. Em contrapartida, a entrega pontual de caça-minas autônomos demonstra como kits modulares prontos para uso podem mitigar o risco. As prioridades navais desfrutam de apoio transpartidário, isolando-as de cortes no Plano de Equipamentos, enquanto os programas terrestres enfrentam revisões recorrentes de acessibilidade. Assim, o crescimento marítimo sustenta uma parcela maior da participação do mercado de defesa do Reino Unido nos anos seguintes.

Por Tipo: Sistemas Não Tripulados em Expansão enquanto o C4ISR Mantém a Maior Participação

O C4ISR e a Guerra Eletrônica (GE) retiveram 29,76% dos gastos de 2025, ancorando o tamanho do mercado de defesa do Reino Unido para sistemas de dominância da informação. No entanto, os sistemas não tripulados registrarão a taxa de crescimento mais rápida, de 9,38%, impulsionados pelo Protector RG Mk1, embarcações autônomas de contramedidas de minas (MCM) e pequenos drones táticos. Os prazos de entrega para munições de precisão estão se ampliando à medida que o fornecimento de semicondutores se restringe, de modo que os pacotes integrados de drones e sensores estão ganhando preferência devido às suas métricas de custo por efeito.

Os veículos ficam para trás, condicionados pela incerteza do Ajax e pelo número limitado do Challenger 3, enquanto GBP 6 bilhões (USD 8,09 bilhões) em recursos de munições revitalizam as plantas de energéticos e de mísseis. As linhas de Espaço e Cibernética ganham impulso em torno do Skynet 6A e da Estratégia Cibernética de 2025, sublinhando uma mudança em direção a fogos integrados em múltiplos domínios. O treinamento baseado em simulação compensa os orçamentos estagnados de proteção individual, reforçando a preferência do Ministério da Defesa pela capacidade coletiva em detrimento da individual.

Por Domínio: O Espaço Lidera o Crescimento enquanto o Terrestre Mantém a Maior Participação

O terrestre ainda representa 36,34% dos desembolsos de 2025, enquanto o espaço cresce a um CAGR de 10,89% à medida que o Projeto Minerva e o Skynet 6A avançam. Esses ganhos impulsionam a participação do mercado de defesa do Reino Unido em ativos orbitais. Os gastos aéreos permanecem significativos por meio do GCAP e dos pedidos do F-35B, embora concorram com as contas de submarinos pelas alocações de capital. O cibernético, a menor fatia, cresce à medida que os pods de ataque eletrônico para o Typhoon e o F-35B entram em operação, dependendo de talentos certificados.

À medida que as rubricas de Espaço e navais crescem mais rapidamente do que as terrestres, o mix geral do portfólio desloca-se para o alcance de precisão em detrimento da massa. Os cortes de pessoal no plano Soldado do Futuro redirecionam poupanças para o cibernético e a inteligência, mas deixam a prontidão das brigadas limitada, enquanto o Ministério da Defesa experimenta unidades cibernéticas de reserva, apoiadas pelo GCHQ e pela QinetiQ, para suprir lacunas de competências.

Por Natureza de Aquisição: A Produção Indígena Ganha Impulso

A aquisição estrangeira representou 56,87% dos desembolsos de 2025, impulsionada pelo F-35B; no entanto, a produção indígena tem previsão de crescer a um CAGR de 9,93% até 2031, à medida que o Fundo Nacional de Riqueza subsidia estaleiros locais e o setor de energéticos. O Ministério da Defesa pretende atingir 60% de conteúdo doméstico em valor até 2030, contra 52% em 2024. Essa mudança amplia a base da indústria nacional de defesa e eleva gradualmente a parcela local do tamanho do mercado de defesa do Reino Unido.

O crescimento doméstico enfrenta dificuldades de talentos e custos: a cadeia de fornecimento aeroespacial perdeu 15% da sua força de trabalho durante a pandemia. O volume global do F-35 continua a oferecer vantagens de custo. Por conseguinte, o Ministério da Defesa equilibra soberania e valor ao localizar plataformas de longa vida útil, como submarinos e fragatas, enquanto importa kits de ciclo mais curto, como armas de precisão.

Análise Geográfica

O mercado de defesa do Reino Unido concentra-se em torno de polos regionais distintos. O Noroeste da Inglaterra abriga os submarinos de Barrow-in-Furness e os energéticos de Glascoed, respondendo por aproximadamente um terço dos empregos na fabricação de defesa e ancorando o trabalho futuro do SSN-AUKUS. As instalações de Rosyth e Edimburgo, na Escócia, capturam cerca de 20% dos gastos, mas os custos crescentes de mão de obra ligados à demanda de energia eólica offshore estão comprimindo as margens. O Sudeste da Inglaterra abriga especialistas em C4ISR e cibernética próximos ao polo de aquisições de Abbey Wood, reduzindo os custos e o tempo de deslocamento para as negociações.

O País de Gales amplia seu papel por meio do coinvestimento mandatório no Fundo Nacional de Riqueza, que exige o estabelecimento de uma instalação satélite no Sul do País de Gales, resultando na criação de 500 empregos. A Irlanda do Norte está sendo reintegrada por meio do centro cibernético de Belfast da Leonardo e da planta de compósitos da Spirit AeroSystems, que fornece asas para o F-35. A distribuição geográfica alinha-se com a política de "nivelamento", canalizando trabalho para regiões com maiores taxas de desemprego.

As exportações influenciam a economia doméstica. Os compradores do Golfo respondem por 40% das exportações de defesa da nação, compartilhando custos de engenharia nas linhas do Typhoon e do Paveway. Os pedidos do Sudeste Asiático incluem fragatas Tipo 31 e UAVs Protector, apoiados por garantias de crédito do UK Export Finance. O AUKUS abre os mercados australiano e norte-americano, e a contribuição da Austrália aos estaleiros subsidia a infraestrutura de Barrow, beneficiando os cronogramas de construção do Reino Unido.

Cenário Competitivo

Os contratos principais permanecem oligopolistas. BAE Systems, Babcock International e Leonardo respondem coletivamente por cerca de 60% dos gastos do Ministério da Defesa. A integração vertical da BAE garante um amplo escopo, mas o atraso no Ajax demonstra os riscos de complexidade. A estratégia de produtos comerciais prontos para uso da Babcock no Tipo 31 acelera o projeto e atrai exportações. A Leonardo aproveita os privilégios de adjudicação direta para garantir upgrades de helicópteros.

As empresas de médio porte exploram nichos. O projeto de micro-ondas de alta potência contra drones da QinetiQ mostra como fornecedores menores podem conquistar capacidades emergentes. A MBDA expande Bolton para aumentar a produção de mísseis em 50% até 2027, apesar da escassez de semicondutores. Enquanto isso, o centro cibernético de Belfast da Thales ancora as credenciais em guerra eletrônica.

O alinhamento com o AUKUS permite a entrada de concorrentes disruptivos norte-americanos, como a Anduril, em segmentos de autonomia, aumentando assim a intensidade competitiva. A regra de capacidade soberana do Ministério da Defesa favorece a montagem final local, mas eleva os custos unitários em até 15%. As exportações continuam a impulsionar economias de escala, reduzindo os preços unitários do Ministério da Defesa nas linhas do Tipo 31 e do Typhoon, reforçando assim a orientação global do mercado de defesa do Reino Unido.

Líderes da Indústria de Defesa do Reino Unido

BAE Systems plc

Babcock International Group PLC

Leonardo S.p.A.

QinetiQ Limited

Thales Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Dezembro de 2025: O Ministério da Defesa do Reino Unido concedeu à Thales um contrato inicial no valor de GBP 10 milhões (aproximadamente USD 13,49 milhões) para fornecer centros de comando remoto habilitados com IA para as operações de contramedidas de minas da Marinha Real.

- Agosto de 2025: A Elbit Systems assinou um contrato de USD 1,6 bilhão por cinco anos para fornecer a um cliente europeu sistemas de defesa avançados. O acordo inclui artilharia de precisão de longo alcance, sistemas de foguetes e plataformas aéreas não tripuladas equipadas com tecnologias de IA embarcadas.

Escopo do Relatório do Mercado de Defesa do Reino Unido

O estudo do mercado de defesa do Reino Unido analisa os padrões históricos, atuais e projetados de alocação e gastos orçamentários. O mercado abrange uma série de atividades, produtos e serviços que apoiam os requisitos de defesa e segurança nacionais. A estratégia de defesa do país foca na proteção contra ameaças externas e internas, ao mesmo tempo em que salvaguarda os interesses estratégicos.

O estudo examina os planos de aquisição e modernização para as forças armadas do Reino Unido. Também cobre investimentos em desenvolvimento e implantação de satélites, bem como a pesquisa e desenvolvimento de tecnologias avançadas, incluindo armas de energia dirigida (DEW), mísseis hipersônicos, sistemas não tripulados, compósitos avançados e tecnologias avançadas de fabricação, como impressão 3D.

O mercado de defesa do Reino Unido é segmentado por forças armadas, tipo, domínio e natureza de aquisição. Por forças armadas, o mercado é segmentado em força aérea, exército e marinha. Por tipo, o mercado é segmentado em treinamento e proteção de pessoal, C4ISR e guerra eletrônica, veículos, armas e munições, sistemas não tripulados e sistemas espaciais e cibernéticos. Por domínio, o mercado é segmentado em terrestre, aéreo, naval, espacial e espectro cibernético e eletromagnético. Por natureza de aquisição, o mercado é segmentado em produção indígena e aquisição estrangeira. O relatório oferece o tamanho do mercado e as previsões em valor (USD) para todos os segmentos acima.

| Força Aérea |

| Exército |

| Marinha |

| Treinamento e Proteção de Pessoal |

| C4ISR e Guerra Eletrônica (GE) |

| Veículos |

| Armas e Munições |

| Sistemas Não Tripulados |

| Sistemas Espaciais e Cibernéticos |

| Terrestre |

| Aéreo |

| Naval |

| Espacial |

| Espectro Cibernético e Eletromagnético |

| Produção Indígena |

| Aquisição Estrangeira |

| Por Forças Armadas | Força Aérea |

| Exército | |

| Marinha | |

| Por Tipo | Treinamento e Proteção de Pessoal |

| C4ISR e Guerra Eletrônica (GE) | |

| Veículos | |

| Armas e Munições | |

| Sistemas Não Tripulados | |

| Sistemas Espaciais e Cibernéticos | |

| Por Domínio | Terrestre |

| Aéreo | |

| Naval | |

| Espacial | |

| Espectro Cibernético e Eletromagnético | |

| Por Natureza de Aquisição | Produção Indígena |

| Aquisição Estrangeira |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de defesa do Reino Unido em 2026 e para onde está caminhando até 2031?

Está avaliado em USD 26,76 bilhões em 2026 e tem projeção de atingir USD 38,05 bilhões até 2031 a um CAGR de 7,29%.

Qual segmento está crescendo mais rapidamente até 2031?

Os programas navais, impulsionados pelo Dreadnought e pelo SSN-AUKUS, têm previsão de crescer a um CAGR de 8,50%, o mais rápido entre os segmentos de Forças Armadas.

Como a Lei de Aquisições de 2023 afeta os fornecedores?

A Lei reduz o tempo de ciclo de licitação em até 40%, favorece empresas com habilitações de segurança para adjudicações diretas e impõe auditorias trimestrais de desempenho que transferem o risco de entrega para os contratantes.

O que impulsiona o aumento dos gastos com sistemas não tripulados?

Os drones Protector RG Mk1, os caça-minas autônomos e os VANTs de reconhecimento tático sustentam coletivamente um CAGR de 9,38% para Sistemas Não Tripulados até 2031.

Quais regiões mais se beneficiam dos gastos com defesa?

O Noroeste da Inglaterra e a Escócia capturam a maior parte do trabalho naval e de energéticos, enquanto o Sudeste da Inglaterra lidera em atividades de C4ISR e cibernética.

Por que a produção indígena está crescendo apesar dos custos mais elevados?

Um Fundo Nacional de Riqueza de GBP 7 bilhões (USD 9,43 bilhões) e novas regras de capacidade soberana visam elevar o conteúdo doméstico para 60% até 2030, negociando alguma eficiência de custos por resiliência da cadeia de fornecimento.

Página atualizada pela última vez em: