Tamanho e Participação do Mercado de Sistemas de Desmagnetização

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.92 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.20 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.45% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

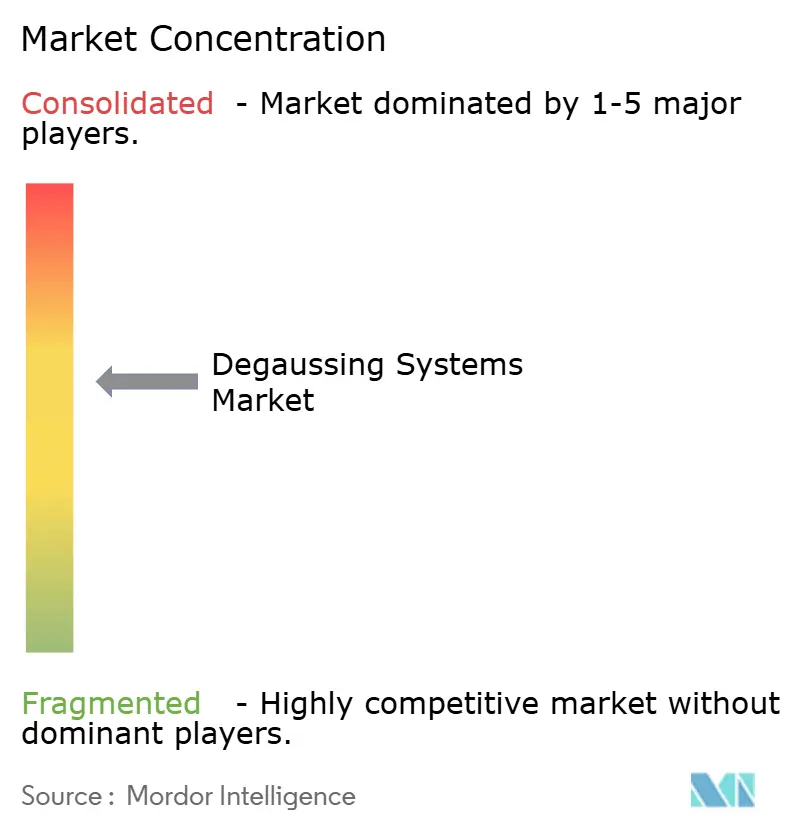

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Desmagnetização por Mordor Intelligence

O tamanho do mercado de sistemas de desmagnetização deve crescer de USD 873,69 milhões em 2025 para USD 921,3 milhões em 2026 e está previsto para atingir USD 1.201,26 milhões até 2031, a um CAGR de 5,45% no período de 2026 a 2031. O impulso repousa sobre duas forças contrárias. Primeiro, a expansão de minas marítimas de influência magnética em pontos de estrangulamento contestados leva as marinhas a reduzir suas assinaturas magnéticas. Segundo, orçamentos de capital restritos incentivam atualizações de extensão de vida útil em cascos comprovados, em vez de comissionar navios inteiramente novos. O mercado de sistemas de desmagnetização, portanto, se expande cada vez que um comandante de frota seleciona um retrofit custo-efetivo em vez de um novo contratorpedeiro ou submarino. O crescimento também se concentra em torno de suítes de controle orientadas por software que utilizam dados em tempo real para ajustar a saída das bobinas, aumentando a eficiência de supressão enquanto reduz a demanda de energia. Regionalmente, a América do Norte lidera a receita atual, enquanto a Ásia-Pacífico adiciona cascos mais rapidamente à medida que China, Índia e Coreia do Sul impulsionam mandatos de gestão de assinatura em todos os novos combatentes de superfície.

Principais Conclusões do Relatório

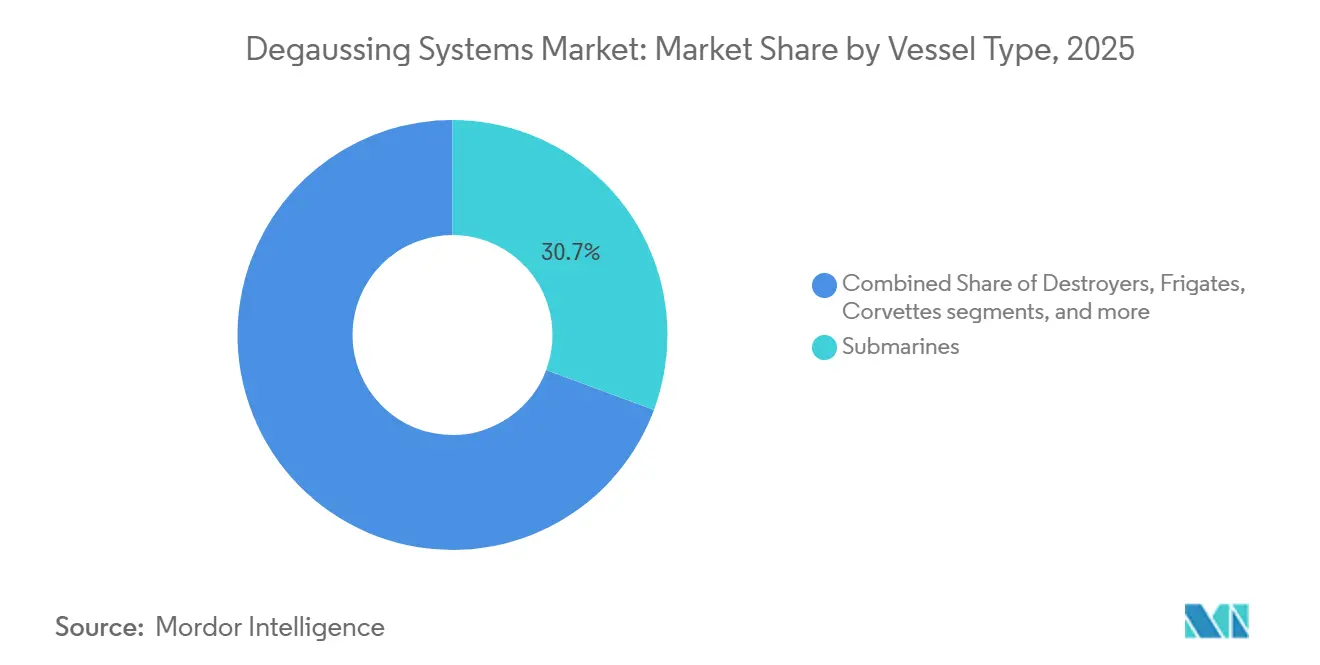

- Por tipo de embarcação, os submarinos lideraram com 30,67% de participação na receita em 2025, enquanto as embarcações de contramedidas a minas estão previstas para expandir a um CAGR de 7,65% até 2031.

- Por solução, a desmagnetização comandou uma participação de 61,25% em 2025, enquanto o deperming avança a um CAGR de 6,27% até 2031.

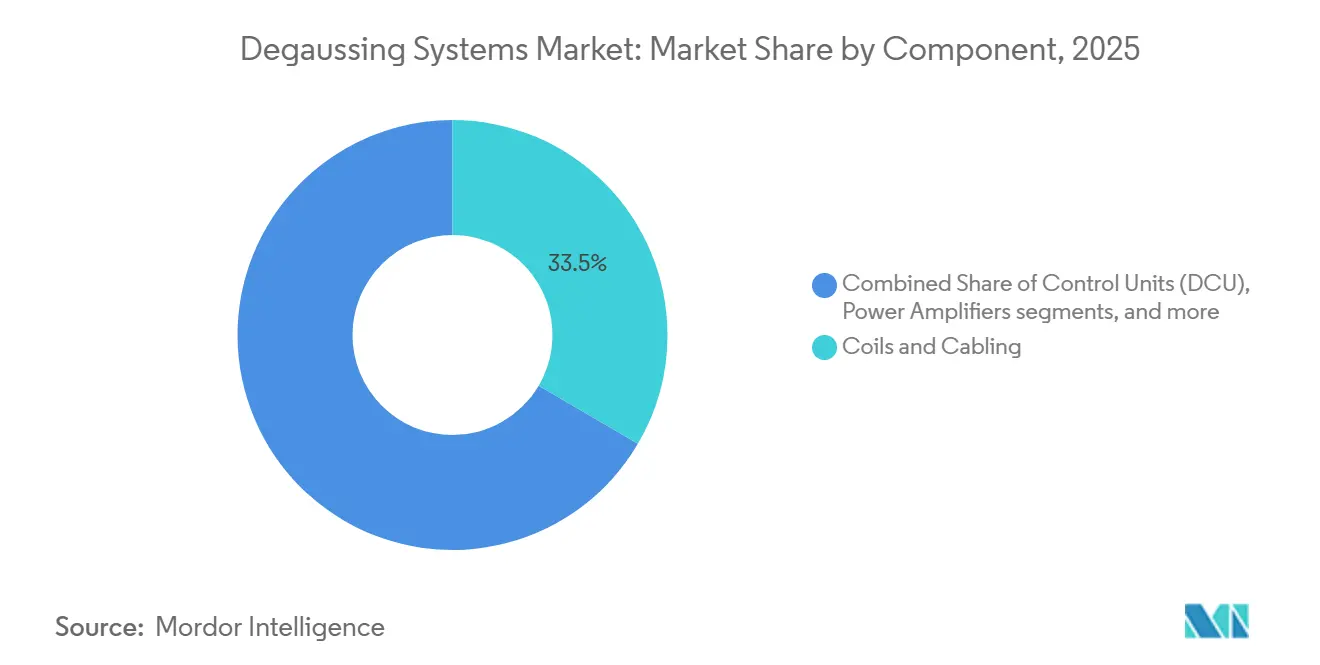

- Por componente, bobinas e cabeamento representaram 33,45% em 2025, enquanto software e análise de dados crescem a um CAGR de 7,87% até 2031.

- Por tipo de instalação, o retrofit deteve uma participação de 53,76% em 2025 e está projetado para crescer a um CAGR de 7,38% até 2031.

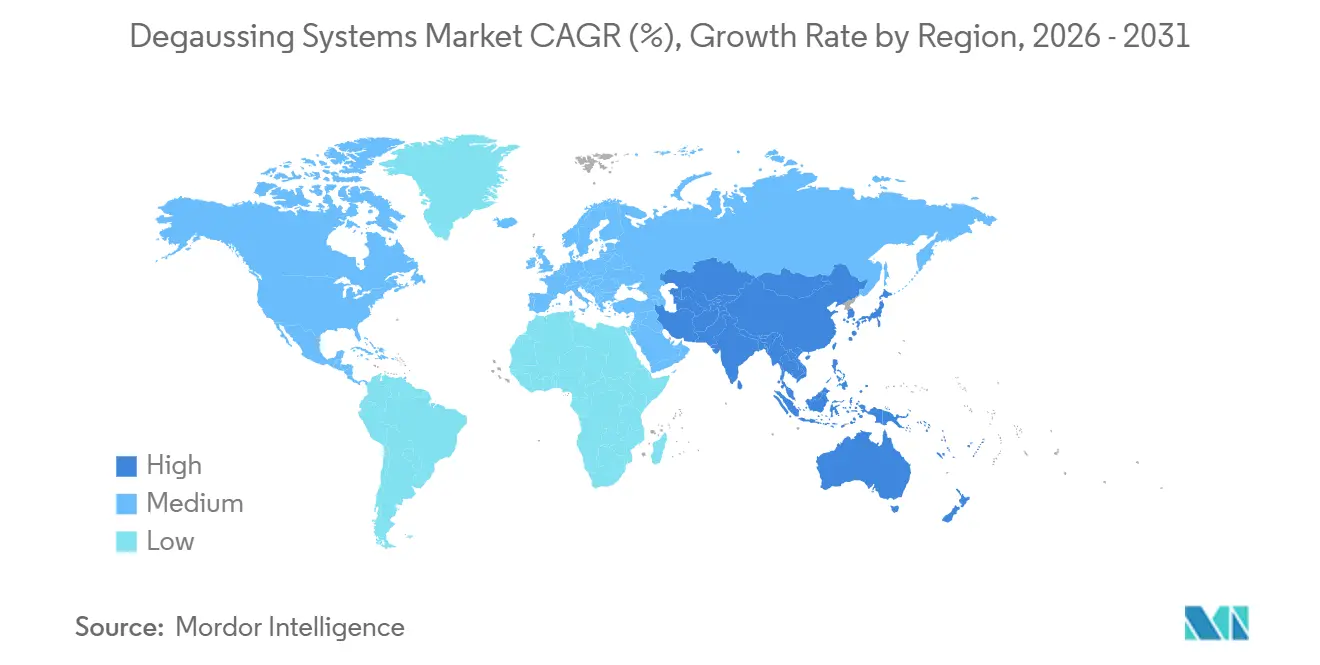

- Por geografia, a América do Norte deteve 35,65% em 2025, enquanto a Ásia-Pacífico está projetada para crescer a um CAGR de 8,12% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Desmagnetização

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento dos orçamentos de modernização naval acelerando o investimento em sistemas de desmagnetização | +1.2% | Global, concentrado na América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Maior implantação de minas marítimas de influência magnética impulsionando a demanda por controle de assinatura magnética | +0.9% | Ásia-Pacífico, Europa | Curto prazo (≤ 2 anos) |

| Expansão de iniciativas de retrofit direcionadas a embarcações de superfície mais antigas para atualizações de desmagnetização | +0.8% | Global, ganhos iniciais na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Surgimento da tecnologia de bobinas supercondutoras de alta temperatura (HTS) possibilitando sistemas compactos e eficientes | +0.7% | América do Norte, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Integração de algoritmos adaptativos baseados em IA para gestão de assinatura em tempo real | +0.6% | Ásia-Pacífico, América do Norte | Médio prazo (2 a 4 anos) |

| Crescente necessidade de sistemas de microdesmagnetização em veículos de superfície e subaquáticos não tripulados furtivos | +0.5% | Global, concentrado na Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento dos Orçamentos de Modernização Naval Acelera as Aquisições

O maior investimento em defesa está reforçando programas plurianuais de construção naval e sustentação que agrupam atualizações de desmagnetização com a renovação de sistemas de combate. Os EUA alocam USD 384,3 bilhões para o investimento em defesa do exercício fiscal de 2026, com USD 65 bilhões direcionados à construção naval e sistemas marítimos, incluindo trabalhos de sobrevivência e gestão de assinatura em combatentes de superfície.[1]Departamento de Defesa dos EUA, "Materiais do Orçamento do Exercício Fiscal de 2026," comptroller.defense.gov A estratégia industrial de defesa do Canadá para 2026 enfatiza uma abordagem de construir-parceiro-comprar, alinhando os roteiros nacionais de construção naval com os padrões de compatibilidade eletromagnética para navios de superfície. Os membros da OTAN também estão introduzindo capacidades habilitadas por IA em torno de plataformas de navios, sinalizando que as modernizações combinam cada vez mais hardware e software para controle de campo em tempo real. O mercado de sistemas de desmagnetização se beneficia à medida que as marinhas movem mais cascos por docas de atualização e sincronizam medição de campo, deperming e recalibração de bobinas a bordo com outros trabalhos de pacotes de missão. As compras de curto prazo na América do Norte e o crescimento mais rápido na Ásia-Pacífico são os principais impulsionadores de volume para o mercado de sistemas de desmagnetização até 2031.

Minas Marítimas de Influência Magnética Impulsionam a Demanda por Controle de Assinatura

A Agência de Inteligência de Defesa avaliou que a Coreia do Norte possui um estoque significativo de minas navais, que incluem minas de influência equipadas com espoletas magnéticas, capazes de representar perigo iminente a navios de guerra de superfície em áreas restritas. A ameaça de minas está igualmente presente no Mar do Sul da China, onde águas rasas podem aumentar a eficácia dos perigos de minas de fundo e ancoradas. Para enfrentar esses riscos de minas, a Marinha dos EUA concedeu contratos à RTX Corporation e à Textron Inc. em 2025 para cargas úteis de contramedidas a minas por meio do Comando de Sistemas Navais do Mar, que faz parte do equipamento modular de varredura de minas transportado por Navios de Combate Litoral, onde é fundamental controlar as assinaturas magnéticas dessas embarcações. Ao mesmo tempo, as atividades de pesquisa e desenvolvimento chinesas, conforme observado em vários estudos, sobre magnetômetros quânticos baseados em rubídio destacam a importância de controlar as assinaturas magnéticas, mesmo em embarcações equipadas com sistemas de desmagnetização.

Expansão de Iniciativas de Retrofit Direcionadas a Embarcações de Superfície Mais Antigas para Atualizações de Desmagnetização

Os programas de retrofit superam as instalações em novas construções porque oferecem resiliência mais rápida e econômica em navios que permanecem em serviço por décadas. As revisões governamentais continuam a destacar cronogramas de aquisição que se estendem por muitos anos, levando as frotas a extrair mais valor dos cascos existentes por meio de atualizações de meia vida. Nesse contexto, as marinhas programam a renovação da desmagnetização durante janelas de manutenção planejadas para reduzir riscos e custos, ao mesmo tempo em que alcançam ganhos mensuráveis de assinatura no mar. O domínio do retrofit também está ligado a ciclos de medição de campo e calibração que podem ser planejados em torno das implantações, reduzindo o tempo de inatividade operacional em comparação com a espera por uma vaga de entrega de nova construção. Os fornecedores refinaram kits de bobinas modulares e controladores compactos para minimizar alterações estruturais e acelerar a instalação a bordo, fortalecendo o argumento para atualizações de fragatas e contratorpedeiros envelhecidos. Essa vantagem mantém os retrofits no centro do mercado de sistemas de desmagnetização durante o período de previsão.

Surgimento da Tecnologia de Bobinas Supercondutoras de Alta Temperatura Possibilitando Sistemas Compactos e Eficientes

A tecnologia supercondutora de alta temperatura permanece uma via estratégica para ganhos de peso e eficiência em grandes combatentes. As cadeias de fornecimento de defesa e energia continuam a investir em tecnologia de magnetos HTS, que apoia aplicações navais que se beneficiam de geometria compacta e menor perda elétrica.[2]Tokamak Energy, "Lançamento da Divisão TE Magnetics," tokamakenergy.co.uk À medida que a capacidade de produção escala e mais parceiros entram no ecossistema, os caminhos de qualificação para bobinas a bordo de navios se ampliarão em programas aliados. A América do Norte lidera a adoção inicial, enquanto a expansão para a Ásia-Pacífico é provável à medida que os parceiros se alinham em padrões e abordagens de gestão térmica compatíveis com operações no mar. O HTS também se combina bem com o design baseado em modelos e gêmeos digitais, que encurtam os ciclos de validação para layouts de bobinas de próxima geração. Esses atributos ajudam o mercado de sistemas de desmagnetização à medida que os programas planejam construções preparadas para o futuro que possam suportar mais sistemas de missão sem exceder os limites de deslocamento ou de energia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevadas despesas de capital e custos de manutenção de longo prazo limitam a adoção mais ampla | -0.9% | Global, agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Cronogramas de aquisição prolongados devido a procedimentos complexos de aquisição de defesa | -0.7% | Global, ciclos de aquisição dos EUA e da UE | Médio prazo (2 a 4 anos) |

| Realocação de recursos para sistemas emergentes de armas de trilho eletromagnético e energia dirigida reduz a disponibilidade de financiamento | -0.6% | América do Norte, Europa | Médio prazo (2 a 4 anos) |

| Vulnerabilidades na cadeia de fornecimento de fita HTS e sensores magnéticos baseados em terras raras dificultam a escalabilidade da produção | -0.5% | Global, risco de concentração de materiais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevadas Despesas de Capital e Custos de Manutenção de Longo Prazo Limitam a Adoção Mais Ampla

Os planejadores orçamentários enfrentam compensações entre investimentos em sobrevivência, letalidade e prontidão, o que pode retardar o ritmo das atualizações de desmagnetização em algumas frotas. O custo total de propriedade inclui instalação, manutenção periódica e medição de campo, e esses itens de linha competem com outros itens nos planos de aquisição. Os programas em mercados emergentes são os mais sensíveis aos custos iniciais e de ciclo de vida, o que pode empurrar o trabalho de desmagnetização para fases posteriores. Os tomadores de decisão frequentemente escolhem pacotes de retrofit que combinam desmagnetização com outras tarefas de meia vida para garantir economias em mão de obra e tempo de doca. Esse cálculo de custos mantém a adoção estável, mas pode atrasar a implantação em cascos de menor prioridade em qualquer ano específico.

Vulnerabilidades na Cadeia de Fornecimento de Fita HTS e Sensores Magnéticos Baseados em Terras Raras Dificultam a Escalabilidade da Produção

A pilha de materiais que suporta bobinas supercondutoras e magnetômetros avançados está limitada a uma pequena base de fornecedores. Iniciativas industriais estão em andamento para reduzir a dependência de insumos específicos de terras raras, incluindo designs de magnetos HTS de próxima geração que requerem menos materiais escassos. Mesmo com esses esforços, escalar a produção para volumes navais leva tempo à medida que os fornecedores qualificam linhas de produção para requisitos marítimos. Os prazos de entrega e o risco de concentração podem criar pressão de programação em programas de navios que visam adotar bobinas HTS ou sensores de grau quântico. Essas restrições, portanto, moderam o potencial de crescimento do mercado de sistemas de desmagnetização nos anos finais da previsão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Embarcação: Submarinos Impulsionam os Imperativos de Furtividade

Os submarinos representaram 30,67% da receita do segmento em 2025, à medida que as frotas subaquáticas incorporaram o controle de assinatura magnética em novas construções e atualizações de toda a classe. As embarcações de contramedidas a minas avançam a um CAGR de 7,65% até 2031, o que reflete uma doutrina que depende de navios-mãe de baixo campo e embarcações não tripuladas para caçar e neutralizar minas. As aquisições na América do Norte se concentram em planos de extensão de vida útil para o crescimento da Ásia-Pacífico, que está ligado a litorais contestados e novos programas subaquáticos que especificam o controle de assinatura na fase de projeto. À medida que os sistemas não tripulados assumem mais funções de caça a minas, os navios-mãe e embarcações de apoio também padronizam linhas de base magnéticas mais baixas para reduzir o risco operacional em campos de influência. O setor de sistemas de desmagnetização se beneficia dessa combinação equilibrada à medida que as marinhas sequenciam as atualizações por necessidade de missão e idade do casco.

Os combatentes de superfície, incluindo contratorpedeiros e fragatas, continuam a sustentar a demanda à medida que as frotas calibram o controle em tempo real para patrulhas e trânsitos de baixa assinatura. Os requisitos de guerra de minas se estendem a embarcações de patrulha e auxiliares que apoiam missões expedicionárias, ampliando a base instalada para conjuntos de bobinas menores e controladores compactos. Os roteiros de construção naval aliados em 2026 enfatizam padrões de sobrevivência mais elevados e compatibilidade eletromagnética mais rigorosa, o que torna a desmagnetização um requisito central em vez de um retrofit opcional. O resultado é um volume estável de cascos grandes e crescimento mais rápido em embarcações especializadas que operam em zonas ameaçadas por minas. Esse padrão de duas velocidades ancora a demanda prevista e molda as estratégias dos fornecedores em todas as classes de embarcações no mercado de sistemas de desmagnetização.

Por Solução: O Domínio da Desmagnetização Enfrenta o Crescimento do Deperming

As soluções de desmagnetização lideraram com 61,25% dos gastos do segmento em 2025, à medida que as marinhas priorizaram sistemas de bobinas a bordo que suprimem assinaturas durante operações de rotina. A medição de campo e a calibração permanecem centrais nos fluxos de trabalho de comissionamento e reforma, pois definem e validam as metas de campo tanto para desmagnetização quanto para deperming. O controle definido por software adiciona resiliência ao aprender como os cascos se comportam em diferentes rumos e latitudes, reduzindo assim a carga de trabalho da tripulação e encurtando o tempo para atingir os campos-alvo no porto e no mar. As equipes de aquisição integram essas capacidades em escopos mais amplos de sobrevivência para que os cronogramas de modernização se alinhem com as janelas de disponibilidade dos navios. O setor de sistemas de desmagnetização está respondendo com amplificadores modulares, controladores inteligentes e gêmeos digitais que comprimem o design e os testes de aceitação.

O deperming está crescendo a um CAGR de 6,27% até 2031, à medida que as marinhas aumentam a cadência de redefinições de magnetismo permanente para suportar níveis de campo mais baixos no dia a dia. Abordagens portáteis e em cais que minimizam o tempo de trânsito para instalações fixas estão ganhando força, mantendo os navios em posição e reduzindo o risco de programação. Como o deperming melhora a eficácia das bobinas a bordo ao reduzir a deriva de remanência, muitas frotas combinam ciclos de deperming com atualizações de medição de campo para consolidar os ganhos. O design baseado em modelos também está melhorando os layouts de bobinas e os perfis de deperming, o que suporta resultados mais repetíveis entre os tratamentos. Juntas, essas práticas reforçam a diversidade de soluções e mantêm a liderança da desmagnetização em tempo real no mercado de sistemas de desmagnetização.

Por Componente: A Análise de Software Acelera a Integração de Inteligência

Bobinas e cabeamento representaram 33,45% da receita de componentes de 2025, sustentados por ciclos de substituição e design em novos cascos. A demanda abrange circuitos baseados em cobre e arquiteturas supercondutoras emergentes que visam reduzir o peso e o consumo de energia em grandes navios. Os fornecedores atendem a essas necessidades com kits de chicotes e roteamento modulares que simplificam a instalação em torno de sistemas de propulsão e missão. A eletrônica de controle continua a evoluir, com maior confiabilidade e salvaguardas cibernéticas mais robustas, que são essenciais à medida que mais navios se conectam em rede com sistemas de combate. Essas mudanças mantêm o investimento em hardware estável enquanto abrem a porta para a diferenciação centrada em software no mercado de sistemas de desmagnetização.

Software e análise de dados são os componentes de crescimento mais rápido, a um CAGR de 7,87% até 2031, impulsionados pelo controle habilitado por IA e ajuste baseado em modelos. Uma parceria de 2026 entre Naval Group e Thales destaca a mudança para industrializar a IA para plataformas de navios, incluindo algoritmos que otimizam as correntes das bobinas em tempo real usando feedback de sensores. Os gêmeos digitais encurtam as iterações de design e reduzem os ciclos de medição de campo ao validar os layouts de bobinas antes do lançamento, e os módulos de manutenção preditiva ajudam a prever necessidades de serviço de cabos ou amplificadores antes de falhas. À medida que as frotas adicionam ativos não tripulados, o controle de software escalável abrangendo navios-mãe e veículos de superfície não tripulados torna-se cada vez mais valioso para operações coordenadas. Esses fatores explicam por que o software é a alavanca de desempenho e o motor de crescimento entre os componentes no mercado de sistemas de desmagnetização.

Por Tipo de Instalação: A Modernização por Retrofit Domina o Mercado

As instalações de retrofit detiveram 53,76% da receita de 2025 e estão projetadas para crescer a um CAGR de 7,38% até 2031, refletindo a economia do ciclo de vida e as realidades de aquisição. As marinhas alinham a renovação da desmagnetização com outros pacotes de meia vida para minimizar o tempo em doca seca e integrar calibrações com atualizações mais amplas de sistemas de missão. Os relatórios de supervisão sobre cronogramas de entrega reforçam por que as frotas maximizam o valor dos cascos existentes enquanto as novas construções avançam por caminhos de qualificação mais longos.[3]Escritório de Responsabilidade do Governo dos EUA, "Publicações de Supervisão de Aquisições de Defesa," gao.gov O escopo do retrofit também se adapta às restrições da plataforma, mantendo custos e tempo sob controle em uma variedade de combatentes de superfície. Esses atributos tornam o retrofit o centro de gravidade do mercado de sistemas de desmagnetização ao longo da previsão.

As instalações em novas construções representam a participação restante e refletem programas estratégicos onde o controle de assinatura magnética é incorporado na fase de projeto. Os orçamentos de construção naval na América do Norte fornecem financiamento duradouro para contratorpedeiros, navios anfíbios e plataformas subaquáticas que padronizam a gestão de assinatura e a compatibilidade eletromagnética. Os programas da Ásia-Pacífico concentram o crescimento à medida que os parceiros avançam nas linhas de submarinos e combatentes de superfície que planejam operações de baixo campo em águas contestadas. Mesmo assim, longos ciclos de qualificação e considerações da cadeia de fornecimento moderam a aceleração de curto prazo e preservam a vantagem do retrofit. Como resultado, ambos os caminhos permanecem ativos, com o retrofit impulsionando o volume e as novas construções definindo a linha de base tecnológica para o mercado de sistemas de desmagnetização.

Análise Geográfica

A América do Norte deteve 35,65% do tamanho do mercado de sistemas de desmagnetização em 2025, sustentada pelos gastos sustentados dos EUA em construção naval e modernização e pela política industrial canadense que prioriza a capacidade doméstica. O portfólio do exercício fiscal de 2026 dos EUA direciona USD 65 bilhões para construção naval e sistemas marítimos e mantém o financiamento para contramedidas a minas e habilitadores de sobrevivência. A estratégia industrial de defesa do Canadá para 2026 formaliza um caminho para fortalecer a capacidade de produção naval e alinhar os fornecedores com as necessidades de plataformas de longo prazo, incluindo a prontidão de compatibilidade eletromagnética para futuros navios de superfície. O programa de veículo de superfície não tripulado de contramedidas a minas da Marinha dos EUA avança na guerra de minas distribuída, conectando a aquisição de plataformas com a demanda de missão por operações de baixo campo. Essas condições garantem uma base estável para o mercado de sistemas de desmagnetização na região.

A Ásia-Pacífico está projetada para crescer a um CAGR de 8,12% até 2031, à medida que a expansão naval se alinha com rotas marítimas contestadas e adoção mais ampla de contramedidas autônomas a minas. Os programas não tripulados em toda a região colocam um prêmio na microdesmagnetização e no controle definido por software, permitindo que veículos de superfície não tripulados e navios-mãe operem em áreas de minas de influência com menor intensidade de campo. Os parceiros continuam a alinhar as escolhas técnicas com os objetivos de sobrevivência, o que reforça o design baseado em modelos e a disciplina de calibração. A inovação em software provavelmente escalará rapidamente à medida que os fornecedores adaptam algoritmos a ambientes operacionais locais e conjuntos de dados de medição de campo. Esses elementos sustentam o desempenho superior da Ásia-Pacífico no mercado de sistemas de desmagnetização.

A Europa mantém uma adoção estável, ancorada em seu legado de guerra de minas e na padronização dentro dos marcos da OTAN. Os estados membros investem em contramedidas autônomas a minas e na coordenação associada de desmagnetização, e os anúncios de fornecedores de 2026 confirmam recursos de engenharia de IA dedicados a plataformas de navios e gestão de assinatura. Os ciclos de aquisição permanecem deliberados para se alinhar com os requisitos de compatibilidade eletromagnética e resistência a choques, o que mantém a produção consistente nos orçamentos de curto prazo. As prioridades europeias espelham a combinação global de volume de retrofit e adoção seletiva de novas construções, com ênfase em controle modular e definido por software. Essa postura apoia oportunidades previsíveis para o mercado de sistemas de desmagnetização sem a volatilidade observada em outras categorias de defesa.

Cenário Competitivo

O mercado de sistemas de desmagnetização se concentra em um conjunto focado de fornecedores qualificados para uso naval que combinam bobinas a bordo, eletrônica de controle e ferramentas de calibração com controle definido por software. Grandes empresas globais e fornecedores especializados ancoram posições ao atender a rigorosos padrões militares de compatibilidade eletromagnética, resistência a choques e confiabilidade. As parcerias em 2026 indicam maior investimento em IA para plataformas de navios, elevando o padrão para a otimização de corrente de bobinas em tempo real no mar. A evolução da pilha de controle e o suporte de gêmeos digitais tanto para novas construções quanto para caminhos de retrofit ampliam as oportunidades de atendimento no curto prazo. Essas qualidades apontam para uma concentração moderada moldada pela profundidade de qualificação e pela força da base instalada.

A execução estratégica em 2026 destaca software e autonomia como diferenciadores. Thales e Naval Group formalizaram uma colaboração de IA soberana para acelerar a industrialização de algoritmos para suporte a decisões a bordo e gestão de campo em tempo real, um movimento projetado para escalar em frotas nacionais. Exail expandiu sua presença no Oriente Médio ao abrir um escritório em Riade em 2026 e confirmou a aquisição aliada de sistemas de neutralização de minas que se alinham com conceitos de operação autônomos de contramedidas a minas, aumentando assim a relevância do controle coordenado de assinatura em navios-mãe e ativos não tripulados. O programa de veículo de superfície não tripulado de contramedidas a minas da Marinha dos EUA continua a moldar os requisitos para microdesmagnetização e integração modular em torno de cargas úteis autônomas. Esses exemplos destacam uma mudança para abordagens centradas em software que beneficiam plataformas de todos os tamanhos no mercado de sistemas de desmagnetização.

A dinâmica do ecossistema também reflete como a autonomia e a IA estão cruzando da aviação para aplicações navais. Em 2024, Shield AI fez parceria com a Marinha dos EUA para integrar seu software de piloto de IA Hivemind em um alvo aéreo como banco de testes para loops de decisão autônomos. Esse caminho informa a futura integração de software de controle marítimo. Os fornecedores que demonstram pilhas de controle interoperáveis e com proteção cibernética e ganhos de desempenho verificáveis em calibração e operações no mar provavelmente consolidarão participação. Os compradores de defesa recompensam pontos de prova vinculados a resultados de missão, o que posiciona as empresas que combinam hardware qualificado com software adaptativo para liderar o crescimento. Esse foco continua a moldar a concorrência e sustenta as decisões de adoção em todo o mercado de sistemas de desmagnetização.

Líderes do Setor de Sistemas de Desmagnetização

Wärtsilä Corporation

Polyamp AB

ESCO Technologies Inc.

American Superconductor Corporation

L3Harris Technologies, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Marinha Real integrou três sistemas autônomos de varredura de minas SWEEP sob um contrato de GBP 25 milhões (USD 34,1 milhões) com TKMS Atlas UK. Esses sistemas, equipados com veículos de superfície não tripulados rebocando cargas úteis de influência magnética, acústica e elétrica, refletem o crescente foco estratégico na gestão de assinatura magnética e na mitigação de ameaças de minas.

- Fevereiro de 2025: ESCO Technologies concluiu a aquisição de USD 550 milhões da divisão de gestão de assinatura e energia da Ultra Maritime, integrando as linhas de desmagnetização, medição de campo e condicionamento de energia da Ultra.

- Fevereiro de 2024: Babcock recebeu um contrato de cinco anos do Ministério da Defesa do Reino Unido para fornecer suporte em serviço para o equipamento do Sistema de Proteção de Navios da Marinha Real, prestando serviços de desmagnetização, proteção catódica e aterramento ativo de eixo para reduzir a vulnerabilidade das embarcações a minas magnéticas.

Escopo do Relatório Global do Mercado de Sistemas de Desmagnetização

Os sistemas de desmagnetização navais são tecnologias críticas projetadas para gerenciar e reduzir as assinaturas magnéticas de embarcações marítimas, minimizando assim os riscos associados a minas magnéticas e de influência. Este relatório examina soluções como desmagnetização, deperming e medição de campo magnético, juntamente com os componentes de hardware e software necessários.

O mercado é segmentado por tipo de embarcação, solução, componente, tipo de instalação e geografia. Por tipo de embarcação, o mercado é segmentado em porta-aviões, contratorpedeiros, fragatas, corvetas, submarinos, embarcações de contramedidas a minas e outros tipos de embarcações. Por solução, o mercado é segmentado em desmagnetização, deperming e medição de campo. Por componente, o mercado é segmentado em unidades de controle (DCU), amplificadores de potência, bobinas e cabeamento, magnetômetros, sensores e análise de software. Por tipo de instalação, o mercado é segmentado em instalações em novas construções ou retrofits. O relatório também abrange os tamanhos de mercado e previsões para o mercado de sistemas de desmagnetização nos principais países de diferentes regiões. Para cada segmento, o tamanho do mercado e a previsão são fornecidos em termos de valor (USD).

| Porta-Aviões |

| Contratorpedeiros |

| Fragatas |

| Corvetas |

| Submarinos |

| Embarcações de Contramedidas a Minas |

| Outros Tipos de Embarcações |

| Desmagnetização |

| Deperming |

| Medição de Campo |

| Unidades de Controle (DCU) |

| Amplificadores de Potência |

| Bobinas e Cabeamento |

| Magnetômetros e Sensores |

| Software e Análise de Dados |

| Instalação em Nova Construção |

| Retrofit |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Embarcação | Porta-Aviões | ||

| Contratorpedeiros | |||

| Fragatas | |||

| Corvetas | |||

| Submarinos | |||

| Embarcações de Contramedidas a Minas | |||

| Outros Tipos de Embarcações | |||

| Por Solução | Desmagnetização | ||

| Deperming | |||

| Medição de Campo | |||

| Por Componente | Unidades de Controle (DCU) | ||

| Amplificadores de Potência | |||

| Bobinas e Cabeamento | |||

| Magnetômetros e Sensores | |||

| Software e Análise de Dados | |||

| Por Tipo de Instalação | Instalação em Nova Construção | ||

| Retrofit | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de sistemas de desmagnetização em 2026 e a perspectiva de crescimento até 2031?

O tamanho do mercado de sistemas de desmagnetização é avaliado em USD 921,3 milhões em 2026 e está projetado para atingir USD 1.201,26 milhões até 2031, a um CAGR de 5,45%.

Quais tipos de embarcações lideram a demanda por desmagnetização naval?

Os submarinos lideraram com 30,67% da receita do segmento em 2025, e as embarcações de contramedidas a minas são as de crescimento mais rápido, a um CAGR de 7,65% até 2031.

Quais regiões estão impulsionando o crescimento da desmagnetização naval até 2031?

A América do Norte deteve 35,65% em 2025, enquanto a Ásia-Pacífico está projetada para crescer a um CAGR de 8,12% até 2031, com base em investimentos crescentes em guerra de minas e autonomia.

Quais soluções e componentes estão ganhando mais tração?

A desmagnetização liderou com 61,25% de participação em 2025, o deperming está crescendo a um CAGR de 6,27%, e software e análise de dados é o componente de crescimento mais rápido, a um CAGR de 7,87%.

Por que as instalações de retrofit são tão proeminentes nos programas de desmagnetização naval?

O retrofit deteve 53,76% de participação em 2025 e está crescendo a um CAGR de 7,38%, porque as atualizações de meia vida agrupadas entregam resultados mais rápidos do que os ciclos de novas construções com longos cronogramas de qualificação.

Como a IA e a autonomia estão influenciando a demanda por desmagnetização naval?

As parcerias de IA naval estão levando a otimização de campo em tempo real para a produção, e os programas de contramedidas autônomas a minas exigem microdesmagnetização em veículos de superfície não tripulados para operar com segurança próximo a minas de influência.

Página atualizada pela última vez em: