Tamanho e Participação do Mercado de Defesa dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

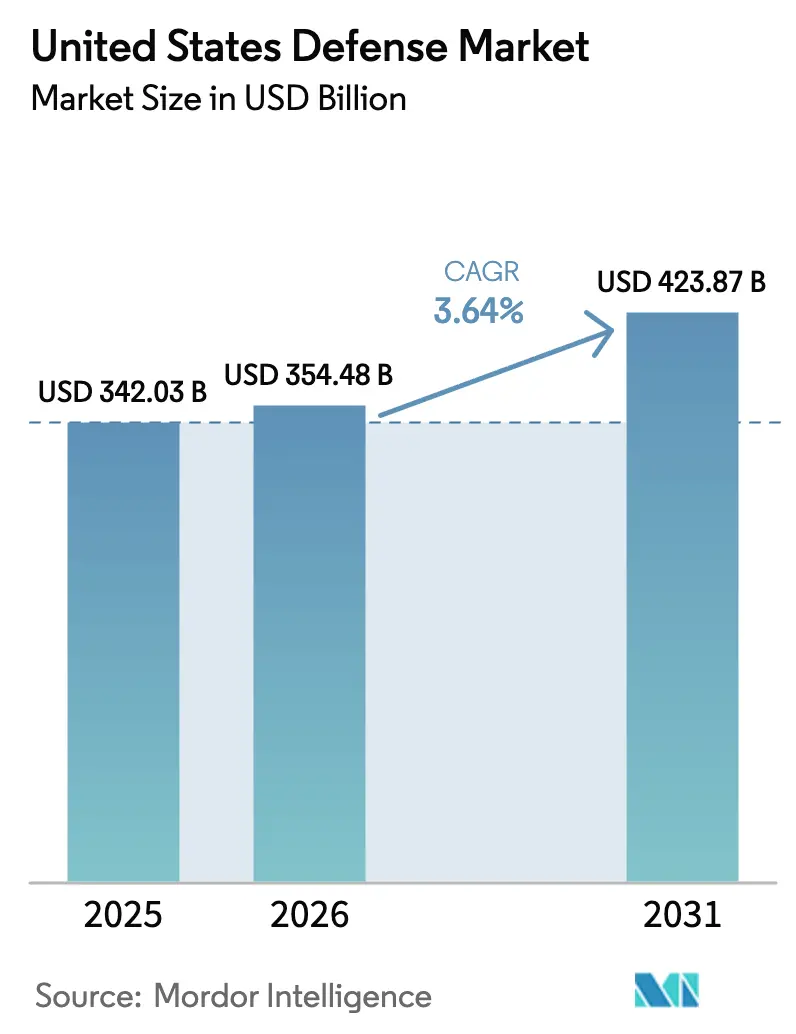

| Tamanho do mercado no ano base (2025) | 342.03 Bilhões de dólares |

| Tamanho do Mercado (2026) | 354.48 Bilhões de dólares |

| Tamanho do Mercado (2031) | 423.87 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.64% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Defesa dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de defesa dos Estados Unidos foi de USD 354,48 bilhões em 2026 e está projetado para atingir USD 423,87 bilhões até 2031, registrando um CAGR de 3,64% ao longo do período de previsão. O ritmo de crescimento acompanha uma mudança estrutural da aquisição centrada em plataformas para sistemas em rede e definidos por software que comprimem os ciclos de decisão em ambientes contestados. A competição entre grandes potências com a China está priorizando fogos de precisão de longo alcance, constelações proliferadas em órbita baixa terrestre (LEO) e aeronaves de combate colaborativas autônomas que ampliam o alcance das plataformas tripuladas sem escalada proporcional de custos. Entrantes apoiados por capital de risco, como a Anduril Industries, demonstram que a engenharia digital e as arquiteturas modulares e atualizáveis podem entregar capacidades letais em taxas de atualização comerciais. Ao mesmo tempo, os principais contratantes tradicionais se voltam para a integração de sistemas abertos para defender sua posição estabelecida. Em meio a essas mudanças, os tetos de resolução contínua, a escassez de mão de obra em depósitos e os encargos de conformidade com controles de exportação moderam os desembolsos de curto prazo, mas, em última análise, reforçam o imperativo de cadeias de suprimentos resilientes e vias de implantação rápida.

Principais Conclusões do Relatório

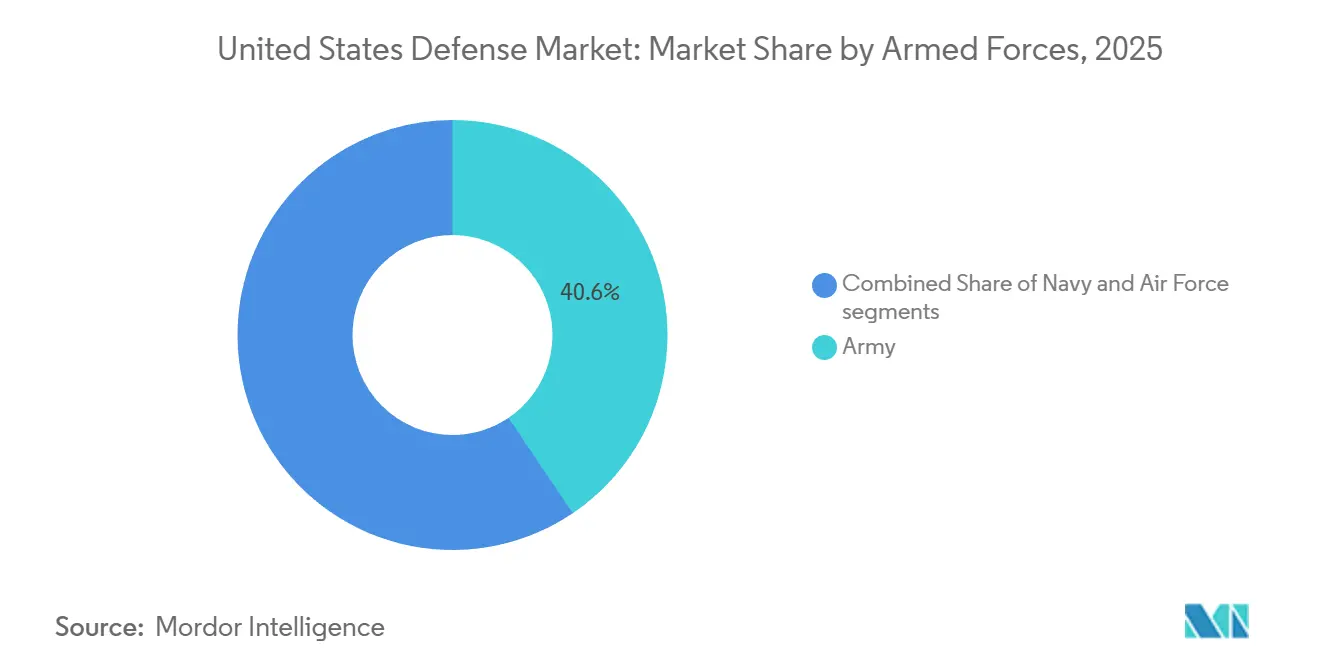

- Em 2025, as forças armadas, especificamente o exército, detinham 40,55% da participação do mercado de defesa dos Estados Unidos, enquanto a força aérea tem previsão de expansão a um CAGR de 4,98% até 2031.

- Por tipo, C4ISR e guerra eletrônica (GE) lideraram com uma participação de receita de 31,25% em 2025; os sistemas espaciais e cibernéticos têm projeção de crescimento a um CAGR de 6,12% até 2031.

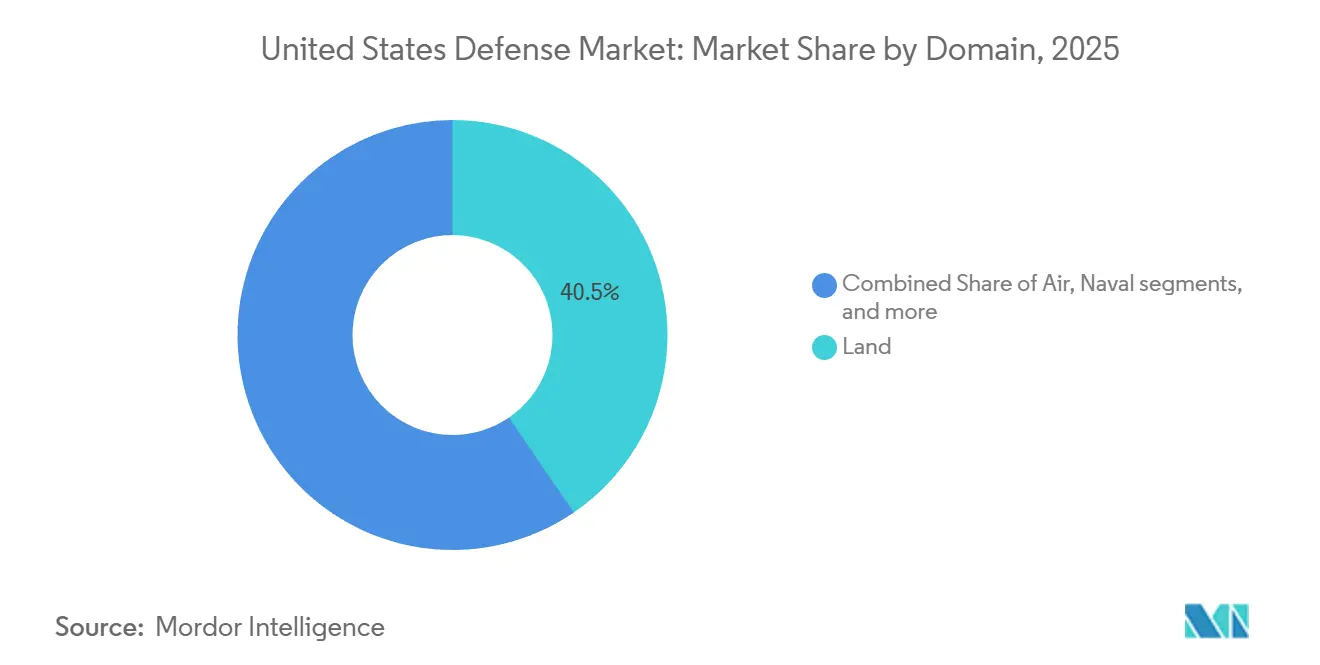

- Por domínio, as operações terrestres responderam por 40,45% do mercado de defesa dos Estados Unidos em 2025, enquanto as operações espaciais têm projeção de crescimento a um CAGR de 6,98% até 2031.

- Por tipo, C4ISR e guerra eletrônica lideraram com uma participação de receita de 31,25% em 2025; os sistemas espaciais e cibernéticos têm projeção de crescimento a um CAGR de 6,12% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Defesa dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Substituição acelerada e modernização de plataformas legadas da era da Guerra Fria | +1.20% | Depósitos continentais dos EUA, unidades implantadas no Indo-Pacífico e na Europa | Médio prazo (2-4 anos) |

| Competição entre grandes potências repriorizando a dominância em múltiplos domínios | +1.50% | O teatro do Indo-Pacífico recebe alocação desproporcional | Longo prazo (≥4 anos) |

| Vias de implantação rápida sob a Lei de Autorização de Defesa Nacional do Ano Fiscal de 2024 | +0.80% | Nacional, uso inicial pelo SOCOM e comandantes combatentes | Curto prazo (≤2 anos) |

| Mandatos de engenharia digital comprimindo o ciclo de design à implantação | +0.70% | Nacional, liderado pelo PEO de Aeronaves Avançadas e pelo Comando Futuro do Exército | Médio prazo (2-4 anos) |

| Curvas de custo do espaço comercial viabilizando constelações LEO proliferadas | +0.90% | Global, a Força Espacial prioriza arquiteturas resilientes | Médio prazo (2-4 anos) |

| Financiamento de capital de risco do Vale do Silício para startups de uso dual | +0.60% | Polos tecnológicos do sul da Califórnia, Boston e Austin | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Substituição Acelerada e Modernização de Plataformas Legadas da Era da Guerra Fria

Frotas aéreas, marítimas e terrestres envelhecidas com uma média de três a quatro décadas em serviço impulsionam custos de manutenção crescentes que comprometem novas aquisições em todo o Setor de Defesa dos EUA. As classes de reabastecedores KC-135 e destróieres DDG-51 ilustram como a recapitalização adiada pressiona a prontidão e os orçamentos. O contrato de 1,381 bilhão de USD concedido à Northrop Grumman em fevereiro de 2025 para expandir o software do Sistema Integrado de Comando de Batalha (IBCS) ressalta como a interoperabilidade entre aliados acelera os cronogramas de modernização dos EUA. A demanda sustentada por recapitalização sustenta volumes de aquisição estáveis, mesmo com o aumento dos custos unitários e as taxas de produção ficando aquém dos cronogramas de desativação.

Competição entre Grandes Potências Repriorizando a Dominância em Múltiplos Domínios

A postura de negação de acesso e área (A2/AD) da China ao longo da Primeira Cadeia de Ilhas tornou as plataformas legadas de curto alcance cada vez mais vulneráveis, compelindo o Departamento de Defesa (DoD) a implantar forças de contra-ar penetrantes e de posicionamento avançado. Em 2024, o Secretário de Defesa dos EUA emitiu um aviso de que a China representa uma "ameaça presente", sublinhando a urgência de sistemas capazes de resistir a ambientes eletromagnéticos contestados.[1]Erin B. Logan, "Relatório ao Congresso sobre o Caça NGAD da Força Aérea," USNI.ORG O caça F-47 de Dominância Aérea de Próxima Geração (NGAD) da Força Aérea, concedido à Boeing em março de 2025, exemplifica essa mudança com um raio de combate superior a 1.000 milhas náuticas e furtividade aprimorada.

Vias de Implantação Rápida sob a Lei de Autorização de Defesa Nacional do Ano Fiscal de 2024

A Lei de Autorização de Defesa Nacional do Ano Fiscal de 2024 autoriza até USD 100 milhões anuais por Serviço para atividades de tecnologia emergente que possam ser operacionais em 24 meses, permitindo que os comandantes contornem os portões de marcos tradicionais. O Comando de Operações Especiais já concedeu contratos de contra-VANT e ISR habilitado por IA em 15 dias após as declarações de necessidade, demonstrando uma aquisição em velocidade de capital de risco inédita em programas legados.[2]Editores GovRegs, "Procedimentos para Aquisição Urgente," GOVREGS.COM No entanto, a adoção desigual entre as forças armadas cria um cenário de aquisição bifurcado, onde capacidades de nicho se aceleram enquanto as principais plataformas permanecem vinculadas a ciclos plurianuais.

Mandatos de Engenharia Digital Comprimindo o Ciclo de Design à Implantação

Gêmeos digitais e engenharia de sistemas baseada em modelos estão reduzindo os prazos de projeto em até 40%, acelerando a inovação em todo o Setor de Defesa dos EUA. O demonstrador NGAD teria voado dentro de um ano após o congelamento do projeto digital, validando as metodologias de prototipagem virtual. Os desenvolvimentos paralelos de motores de ciclo adaptativo da GE e da Pratt & Whitney ilustram como a engenharia digital preserva a competição da base industrial enquanto acelera a maturação; no entanto, a tradução de modelos virtuais para a produção expõe lacunas em padrões de dados e segurança cibernética.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Tetos orçamentários de resolução contínua | -0.90% | Nacional, impactos em cascata nos fornecedores | Curto prazo (≤2 anos) |

| Escassez de mão de obra de MRO em depósitos navais e aéreos | -0.60% | Estaleiros públicos e Complexos de Logística Aérea | Médio prazo (2-4 anos) |

| Cláusulas de repasse de inflação atrasando adjudicações de contratos | -0.40% | Contratos de desenvolvimento de preço fixo em todo o país | Curto prazo (≤2 anos) |

| Encargos de conformidade com ITAR/EAR para fornecedores de tecnologia emergente | -0.30% | Nacional, programas de codesenvolvimento aliado | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Tetos Orçamentários de Resolução Contínua

Oito dos últimos dez anos fiscais foram iniciados sob resoluções contínuas que congelam o financiamento nos níveis do ano anterior e proíbem novos programas. A transferência de USD 557,10 milhões do plano operacional do Ano Fiscal de 2025 do desenvolvimento do F-47 para uma linha distinta de aeronave de combate colaborativa ilustra como a incerteza legislativa fragmenta o financiamento e infla os custos unitários.[3]Congresso dos EUA, "10 U.S.C. § 3601 Procedimentos de Aquisição Urgente," CONGRESS.GOV Os fornecedores enfrentam apertos de fluxo de caixa que corroem a capacidade de aumento, perpetuando um ciclo em que a instabilidade gera ineficiência e ceticismo do Congresso.

Escassez de Mão de Obra de MRO em Depósitos Navais e Aéreos

Estaleiros públicos e complexos de logística aérea registram taxas de vacância superiores a 20% para soldadores, eletricistas e técnicos de aviônica, criando desafios persistentes de mão de obra em todo o Setor de Defesa dos EUA. As disponibilidades de manutenção para combatentes de superfície e submarinos agora excedem os cronogramas em 30–40%, reduzindo a prontidão da frota e forçando os comandantes a aceitar riscos nos calendários de implantação. Os programas de aprendizagem exigem de três a cinco anos para formar mecânicos de nível oficial, o que significa que as escassez de pessoal restringirão a prontidão ao longo do médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forças Armadas: Crescimento da Força Aérea Supera a Participação do Exército

O Exército capturou 40,55% do mercado de defesa dos Estados Unidos em 2025, refletindo seus extensos portfólios de veículos terrestres, aviação e sistemas para soldados. A Força Aérea, no entanto, tem projeção de expansão a um CAGR de 4,98% até 2031, o mais rápido entre as forças armadas, impulsionado pelo desenvolvimento de caças de sexta geração, propulsão de ciclo adaptativo e integração de variantes de asa leal. Os submarinos da classe Columbia e os destróieres DDG-51 Voo III da Marinha sustentam a participação marítima, embora as escassezes de mão de obra nos estaleiros moderem as entregas de curto prazo.

O contrato NGAD da Força Aérea de março de 2025 com a Boeing para mais de 185 caças F-47 ancora sua estratégia de expansão, enquanto a designação de maio de 2025 da aeronave de combate colaborativa YFQ-44A da Anduril sublinha seu compromisso com a equipe humano-máquina. Em contraste, as prioridades de modernização do Exército, incluindo o Veículo de Combate de Próxima Geração (NGCV) e a Artilharia de Canhão de Alcance Estendido (ERCA), enfrentam compensações orçamentárias entre novas aquisições e a manutenção de frotas legadas, o que modera o crescimento.

Por Tipo: Liderança em C4ISR Encontra Avanço Espacial-Cibernético

C4ISR e GE dominaram o mercado, respondendo por uma participação de receita de 31,25% do mercado de defesa dos Estados Unidos em 2025, impulsionados por investimentos em comando e controle conjunto de todos os domínios (JADC2) e programas de radar de próxima geração. Os sistemas espaciais e cibernéticos, embora menores, têm previsão de crescimento a um CAGR de 6,12%, refletindo a demanda por arquiteturas resilientes de alerta de mísseis e defesa cibernética habilitada por IA. Armas e munições se beneficiam de mandatos de reposição de estoques vinculados às retiradas da Ucrânia e ao planejamento de contingência no Indo-Pacífico.

O contrato de alerta de mísseis MEO de USD 1,20 bilhão da BAE Systems exemplifica o impulso no segmento espacial. O crescimento cibernético é liderado pelas iniciativas de resposta a ameaças em velocidade de máquina do Comando Cibernético dos EUA. A mudança de plataformas centradas em hardware para arquiteturas definidas por software permite atualizações pelo ar que comprimem os custos do ciclo de vida e aprimoram a modernização contínua.

Por Domínio: Primazia Terrestre Cede Espaço à Expansão Espacial

As operações terrestres retiveram 40,45% dos gastos de 2025 no mercado de defesa dos Estados Unidos. No entanto, o espaço é o domínio de expansão mais rápida, com um CAGR de 6,98% até 2031, impulsionado pela estratégia de constelação proliferada da Força Espacial. Os desembolsos do domínio aéreo permanecem robustos devido à modernização de caças, reabastecedores e bombardeiros, embora a incerteza sobre o cronograma do NGAD injete risco. Os investimentos navais se concentram em submarinos da classe Columbia e aviação de porta-aviões, mas os atrasos nos estaleiros atrasam as entregas.

A ascensão do espaço é ilustrada pela constelação de alerta de mísseis da BAE e pela Camada de Transporte Tranche 1 da Agência de Desenvolvimento Espacial. O crescimento mais lento do domínio terrestre resulta de cancelamentos de programas do Exército e da maturação de seu portfólio de modernização. O domínio do espectro cibernético-eletromagnético, embora pequeno, cresce rapidamente à medida que as ferramentas de guerra eletrônica e gerenciamento de espectro ganham prioridade orçamentária.

Por Natureza de Aquisição: Produção Indígena Sustenta a Liderança

A produção indígena respondeu por 69,54% dos gastos de 2025 e tem projeção de crescimento a um CAGR de 5,29%. As autoridades da Lei de Produção de Defesa e os mandatos de onshoring para minerais críticos e semicondutores reforçam o fornecimento doméstico. A planejada fábrica da Anduril em Ohio para produção em massa de sistemas autônomos exemplifica o onshoring financiado por capital de risco. A aquisição estrangeira cresce mais lentamente, restringida pelas restrições do ITAR e pelas pressões orçamentárias aliadas.

O teto agregado de USD 200 milhões da Lei de Autorização de Defesa Nacional do Ano Fiscal de 2024 para aquisições urgentes favorece fornecedores domésticos capazes de prototipagem rápida de preço fixo. O escrutínio do Congresso sobre cadeias de suprimentos vinculadas à China e dependências de terras raras inclina ainda mais o mercado para produtores americanos verticalmente integrados, complicando a entrada para fornecedores estrangeiros mesmo de aliados por tratado.

Análise Geográfica

As aquisições abrangem todos os 50 estados, mas as prioridades de teatro moldam os gastos. As alocações do Indo-Pacífico enfatizam fogos de longo alcance, ISR e ativos de mobilidade para contrabalançar a China. O exercício Bamboo Eagle-Resolute Force Pacific da Força Aérea no verão de 2025 implantou 300 aeronaves e 2.000 militares em bases dispersas, demonstrando conceitos de Emprego de Combate Ágil que impulsionam a demanda por sistemas de apoio expedicionário. Os investimentos europeus priorizam a interoperabilidade com a OTAN, conforme destacado pelo contrato de USD 347,60 milhões da Northrop Grumman para a integração da defesa aérea da Polônia.

As redes de depósitos domésticos em Norfolk, Portsmouth, Pearl Harbor, Base Aérea de Tinker, Base Aérea de Hill e Warner Robins experimentam vagas em ofícios qualificados superiores a 20%, o que prolonga os cronogramas de manutenção. O Comando Futuro do Exército, sediado em Austin, ancora a colaboração de engenharia digital com polos tecnológicos comerciais, enquanto as operações da Força Espacial estão concentradas em Colorado Springs, Los Angeles e Huntsville. Áreas de alto custo de vida, como o sul da Califórnia e o corredor de Boston, concentram talentos aeroespaciais, mas enfrentam dificuldades de retenção de mão de obra, levando à consolidação de subcontratantes.

Cenário Competitivo

Os cinco principais contratantes tradicionais, nomeadamente Lockheed Martin Corporation, RTX Corporation, The Boeing Company, General Dynamics Corporation e Northrop Grumman Corporation, garantiram coletivamente um valor significativo de contratos principais em 2025, refletindo concentração moderada. Os portfólios F-35, THAAD e Sikorsky da Lockheed Martin oferecem diversificação de domínio, enquanto a RTX integra mísseis, radares e motores após a fusão. Os atrasos no KC-46 da Boeing e a turbulência na aviação comercial restringem o crescimento na defesa, enquanto a Northrop Grumman capitaliza em programas de sistemas estratégicos e a General Dynamics em construção naval e veículos blindados.

Disruptores apoiados por capital de risco corroem a participação dos incumbentes em sistemas autônomos e plataformas definidas por software. O financiamento cumulativo de USD 6,26 bilhões da Anduril e uma avaliação de USD 30,5 bilhões permitem investimento no Arsenal, uma fábrica que visa dezenas de milhares de sistemas autônomos anualmente.[4]Julie Bort, "Anduril Capta USD 2,5 Bilhões a uma Avaliação de USD 30,5 Bilhões," TECHCRUNCH.COM A seleção pela Força Aérea da aeronave de combate colaborativa YFQ-44A da Anduril valida a capacidade das startups de penetrar em nichos de caças de alto nível. As oportunidades de espaço em branco se concentram em planejamento de missão habilitado por IA, contra-VANT e arquiteturas de nuvem segura, mas a conformidade com o ITAR e os processos de habilitação de segurança permanecem barreiras para os recém-chegados.

As estratégias de propriedade intelectual divergem com mais de 350 patentes da Anduril em redução de ruído de imagem e gerenciamento modular de veículos, ilustrando como os entrantes de uso dual constroem posições tecnológicas defensáveis.[5]Analistas PitchBook, "Perfil da Empresa Anduril Industries 2025," PITCHBOOK.COM Os principais contratantes tradicionais respondem com iniciativas de sistemas abertos e braços de investimento em capital de risco para absorver inovação externa. A dinâmica competitiva está cada vez mais vinculada à agilidade de software, à resiliência da cadeia de suprimentos e à capacidade de escalar a produção rapidamente.

Líderes da Indústria de Defesa dos Estados Unidos

Lockheed Martin Corporation

The Boeing Company

General Dynamics Corporation

RTX Corporation

Northrop Grumman Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2026: O DoD dos EUA e a Lockheed Martin finalizaram um acordo para mais que triplicar a produção de unidades de Aprimoramento de Segmento de Míssil PAC-3 ao longo de sete anos.

- Outubro de 2025: A General Dynamics Mission Systems anunciou que recebeu um contrato de USD 28,30 milhões do Exército dos EUA para entregar sistemas protótipos críticos do Conjunto Aberto Modular de Padrões C5ISR/GE (CMOSS) em Fator de Forma Montado (CMFF).

- Setembro de 2025: A Marinha concedeu contratos para o desenvolvimento de drones de Aeronave de Combate Colaborativa (CCA) a principais contratantes de defesa, incluindo Anduril, Lockheed Martin, General Atomics, Boeing e Northrop Grumman.

Escopo do Relatório do Mercado de Defesa dos Estados Unidos

O estudo do mercado de defesa dos Estados Unidos analisa padrões históricos, atuais e projetados de alocação e gastos orçamentários. O mercado abrange uma gama de atividades, produtos e serviços que apoiam os requisitos de defesa e segurança nacional. A estratégia de defesa do país se concentra na proteção contra ameaças externas e internas, enquanto salvaguarda os interesses estratégicos.

O estudo examina os planos de aquisição e modernização das forças armadas do Reino Unido. Também abrange investimentos no desenvolvimento e implantação de satélites, bem como a pesquisa e o desenvolvimento de tecnologias avançadas, incluindo armas de energia direcionada (DEW), mísseis hipersônicos, sistemas não tripulados, compósitos avançados e tecnologias de fabricação avançadas, como impressão 3D.

O mercado de defesa dos Estados Unidos é segmentado por forças armadas, tipo, domínio e natureza de aquisição. Por forças armadas, o mercado é segmentado em força aérea, exército, marinha e força espacial. Por tipo, o mercado é segmentado em treinamento e proteção de pessoal, C4ISR e guerra eletrônica, veículos, armas e munições, sistemas não tripulados e sistemas espaciais e cibernéticos. Por domínio, o mercado é segmentado em terrestre, aéreo, naval, espacial e espectro cibernético e eletromagnético. Por natureza de aquisição, o mercado é segmentado em produção indígena e aquisição estrangeira. O relatório oferece o tamanho do mercado e as previsões em valor (USD) para todos os segmentos acima.

| Força Aérea |

| Exército |

| Marinha |

| Força Espacial |

| Treinamento e Proteção de Pessoal |

| C4ISR e Guerra Eletrônica (GE) |

| Veículos |

| Armas e Munições |

| Sistemas Não Tripulados |

| Sistemas Espaciais e Cibernéticos |

| Terrestre |

| Aéreo |

| Naval |

| Espacial |

| Espectro Cibernético e Eletromagnético |

| Produção Indígena |

| Aquisição Estrangeira |

| Por Forças Armadas | Força Aérea |

| Exército | |

| Marinha | |

| Força Espacial | |

| Por Tipo | Treinamento e Proteção de Pessoal |

| C4ISR e Guerra Eletrônica (GE) | |

| Veículos | |

| Armas e Munições | |

| Sistemas Não Tripulados | |

| Sistemas Espaciais e Cibernéticos | |

| Por Domínio | Terrestre |

| Aéreo | |

| Naval | |

| Espacial | |

| Espectro Cibernético e Eletromagnético | |

| Por Natureza de Aquisição | Produção Indígena |

| Aquisição Estrangeira |

Principais Questões Respondidas no Relatório

Qual foi o desembolso de defesa dos Estados Unidos em 2026 e qual CAGR está projetado até 2031?

Os gastos atingiram USD 354,48 bilhões em 2026 e têm projeção de aumento a um CAGR de 3,64% até 2031.

Qual ramo das forças armadas tem previsão de registrar o crescimento orçamentário mais rápido até 2031?

O segmento da Força Aérea tem expectativa de expansão a um CAGR de 4,98%, impulsionado pelos programas de caça de sexta geração e de aeronave de combate colaborativa.

Qual área de capacidade tem projeção de avançar mais rapidamente nos próximos cinco anos?

Os gastos com sistemas espaciais e cibernéticos têm previsão de crescimento a um CAGR de 6,12% à medida que o Pentágono implanta constelações LEO proliferadas de alerta de mísseis e defesas cibernéticas habilitadas por IA.

Qual parcela das aquisições de 2025 originou-se de fornecedores domésticos?

A produção indígena respondeu por 69,54% dos desembolsos de 2025 e tem previsão de crescimento a um CAGR de 5,29%.

Como se espera que os gastos no domínio espacial evoluam até 2031?

As alocações espaciais estão crescendo a um CAGR de 6,98%, o mais alto entre os domínios, impulsionadas por programas resilientes de alerta e rastreamento de mísseis.

Qual tendência de capital está permitindo que empresas apoiadas por capital de risco compitam com os principais contratantes tradicionais?

Grandes rodadas de capital de risco em estágio avançado; exemplificadas pela Série G de USD 2,5 bilhões da Anduril em 2025; estão financiando a produção escalável de sistemas autônomos e acelerando a inserção tecnológica.

Como as resoluções contínuas influenciam os cronogramas de contratos de defesa?

Os congelamentos de financiamento sob resoluções contínuas atrasam novos programas, adiam adjudicações de contratos e adicionam 5-10% aos custos unitários devido a ineficiências de produção.

Página atualizada pela última vez em: