Tamanho e Participação do Mercado Aeroespacial e de Defesa dos EUA

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2019 - 2024 |

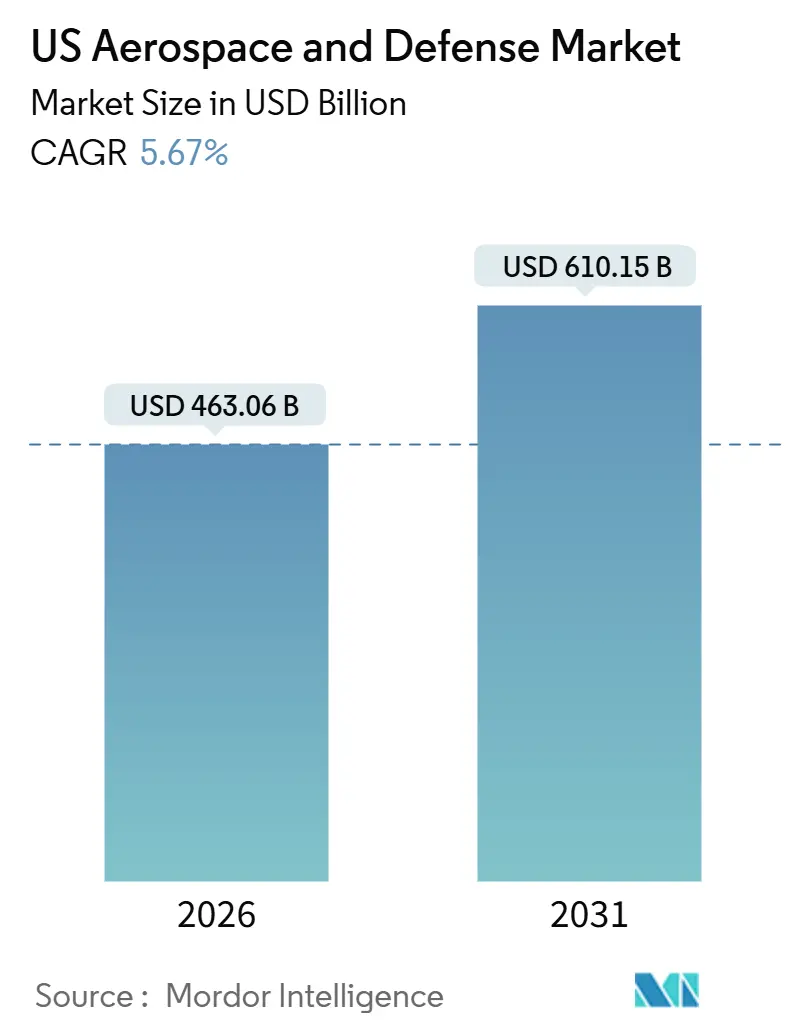

| Tamanho do Mercado (2026) | 463.06 Bilhões de dólares |

| Tamanho do Mercado (2031) | 610.15 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.67% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Aeroespacial e de Defesa dos EUA por Mordor Intelligence

O tamanho do mercado aeroespacial e de defesa dos EUA é de USD 463,06 bilhões em 2026 e, com um CAGR previsto de 5,67%, deve atingir USD 610,15 bilhões até 2031. Os robustos desembolsos federais, a renovação da frota de aviação comercial e a proliferação de constelações de satélites estão convergindo para sustentar esse crescimento. O financiamento de defesa permanece a âncora de receita, embora a aeroespacial comercial esteja recuperando o impulso à medida que os atrasos nos pedidos de aeronaves de fuselagem estreita se normalizam e a economia dos lançamentos melhora. Os fornecedores estão se beneficiando dos incentivos da Lei de Produção de Defesa que encorajam o fornecimento doméstico de titânio, ímãs de terras raras e substratos de semicondutores, embora essas medidas estejam inflacionando os custos unitários de curto prazo. A dinâmica competitiva está se transformando à medida que novos participantes apoiados por capital de risco visam sistemas autônomos e nichos comerciais, forçando os titulares a acelerar atualizações centradas em software. Os mandatos ambientais e de cibersegurança estão simultaneamente elevando os custos de conformidade, criando tanto obstáculos quanto oportunidades de mercado com altas barreiras de entrada.

Principais Conclusões do Relatório

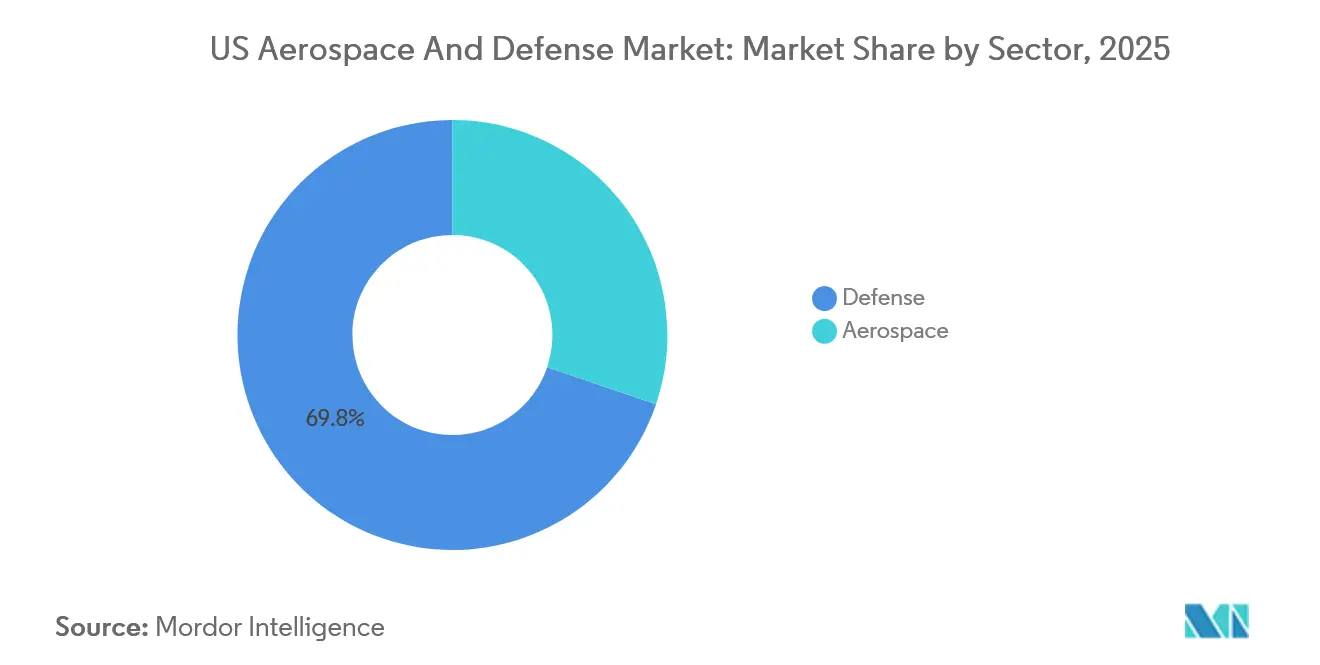

- Por setor, a defesa deteve 69,78% da participação do mercado aeroespacial e de defesa dos EUA em 2025; espera-se que o setor aeroespacial se expanda a um CAGR de 5,82% até 2031.

- Por plataforma, as plataformas espaciais registraram o CAGR mais rápido de 7,12%, enquanto as plataformas aéreas comandaram 31,25% da participação de receita do tamanho do mercado aeroespacial e de defesa dos EUA em 2025.

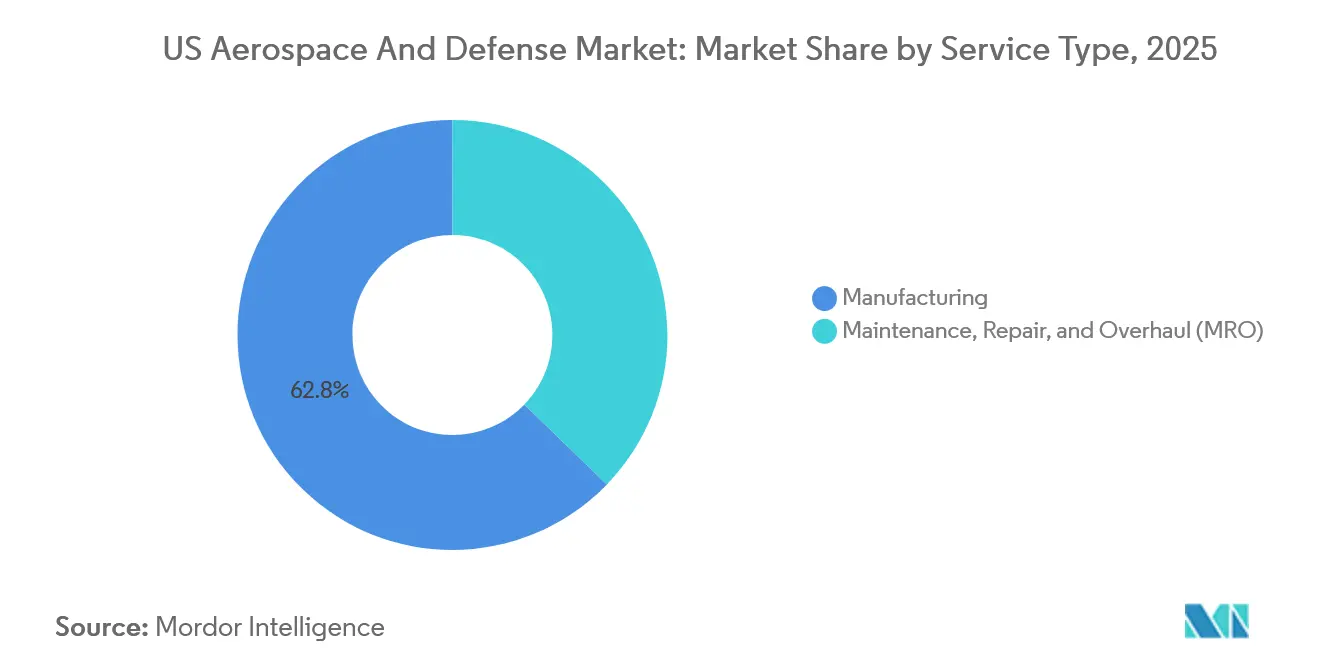

- Por tipo de serviço, os serviços de fabricação lideraram com uma participação de receita de 62,76% em 2025; a manutenção, reparo e revisão está prevista para crescer a um CAGR de 5,92% até 2031.

- Por componente, as estruturas e células de aeronaves representaram 41,98% do tamanho do mercado aeroespacial e de defesa dos EUA em 2025, enquanto os componentes de material composto e fibra de carbono avançam a um CAGR de 6,86%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Aeroespacial e de Defesa dos EUA

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos orçamentos de aquisição e P&D, Teste e Avaliação (RDT&E) do Departamento de Defesa | +1.80% | Nacional, concentrado nos principais polos de defesa | Longo prazo (≥ 4 anos) |

| Renovação da frota de aviação comercial e geral | +1.20% | Nacional, com efeitos secundários nas cadeias de abastecimento globais | Médio prazo (2–4 anos) |

| Rápido crescimento em lançamentos comerciais e satélites em órbita baixa terrestre (LEO) | +1.00% | Nacional, exportação para mercados aliados | Longo prazo (≥ 4 anos) |

| Incentivos para relocalização da cadeia de abastecimento | +0.60% | Polos de fabricação do Midwest e do Sudeste | Médio prazo (2–4 anos) |

| Gêmeos digitais de MRO habilitados por IA | +0.50% | Nacional, adoção antecipada pelas principais companhias aéreas | Curto prazo (≤ 2 anos) |

| Demanda por aeronaves autônomas descartáveis | +0.40% | Liderado pelo Departamento de Defesa, co-desenvolvimento com aliados | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Orçamentos de Aquisição e RDT&E do Departamento de Defesa

A legislação do ano fiscal de 2024 apropriou USD 849,8 bilhões para a defesa nacional, elevando o RDT&E a um recorde de USD 145 bilhões.[1]Departamento de Defesa, "Orçamento de Defesa do Ano Fiscal de 2024," defense.gov Esses fundos estão impulsionando programas como o B-21 Raider, os submarinos da classe Columbia e a iniciativa de sistemas autônomos Replicator. Os contratos de aquisição plurianuais estão protegendo os principais contratantes de choques de demanda, enquanto níveis mais elevados de prontidão tecnológica estão acelerando a transição de protótipos hipersônicos, de guerra eletrônica e de contra-sistemas aéreos não tripulados (contra-UAS) para a produção. O aumento também está intensificando os requisitos de cibersegurança; empresas que obtiveram a Certificação de Modelo de Maturidade em Cibersegurança Nível 3 estão conquistando contratos classificados de fonte única, reforçando vantagens competitivas. Embora a conformidade adicione de 5 a 8% aos custos do programa, a visibilidade de uma linha de orçamento de longo prazo continua a atrair fornecedores comerciais para o setor de defesa.

Ciclos de Modernização da Frota de Aviação Comercial e Geral

Os atrasos nos pedidos da Boeing e da Airbus somavam 14.773 aeronaves no final de 2025, com modelos de fuselagem estreita representando mais de 80% dos pedidos.[2]Mark Johnson, "Boeing, Airbus Backlogs Hit 14,000 Aircraft," Financial Times, ft.com As taxas de entrega estão se normalizando à medida que os gargalos da cadeia de abastecimento diminuem; as entregas combinadas têm como meta 1.400 aeronaves em 2026. A frota dos EUA tinha em média 14,2 anos em 2025, estimulando a aposentadoria de aeronaves mais antigas 757s e 737NGs e aumentando a demanda por motores, aviônicos e retrofits de cabine. As entregas de aviação geral estão melhorando em paralelo, apoiadas pela certificação da Administração Federal de Aviação (FAA) de cockpits com visão sintética que reduzem a carga de trabalho do piloto. Os mandatos de combustível de aviação sustentável estão adicionando 15% às contas de combustível, mas estão encorajando a compra de modelos mais eficientes, reforçando assim o ciclo de substituição.

Rápido Crescimento em Lançamentos Comerciais e Constelações de Satélites

A SpaceX executou 136 lançamentos do Falcon 9 em 2024, colocando 2.400 satélites Starlink em órbita e capturando 85% da massa de lançamento global, enquanto em 2025 registrou 167 lançamentos, colocando cerca de 2.700 satélites Starlink em órbita, reforçando o crescimento da Indústria Aeroespacial e de Defesa dos EUA. A futura capacidade de lançamento pesado do Starship e o New Glenn da Blue Origin, que estava previsto para entrar em serviço em 2025, estão reduzindo os preços por quilograma, ampliando assim o acesso tanto para cargas úteis de defesa quanto comerciais. O veículo Neutron da Rocket Lab, verticalmente integrado, foi projetado para missões de lançamento médio que os compartilhamentos de carga do Falcon atualmente não atendem adequadamente. As constelações estão se diversificando além da banda larga para incluir observação da Terra, retransmissão de dados táticos e arquiteturas de malha resilientes para alerta de mísseis. Essas dinâmicas sustentam o CAGR de 7,12% do segmento espacial.

Incentivos para Relocalização da Cadeia de Abastecimento e Financiamento da Lei de Produção de Defesa

Desde 2023, USD 1,2 bilhão em prêmios do Título III da Lei de Produção de Defesa foram canalizados para produtores domésticos de titânio, ímãs de terras raras e semicondutores de bandgap largo.[3]Registro Federal, "Prêmios do Título III da Lei de Produção de Defesa," federalregister.gov A Arconic, a MP Materials e a Wolfspeed estão expandindo a capacidade nos EUA, mitigando o risco geopolítico ao custo de preços de curto prazo 6 a 10% mais elevados. A Spirit AeroSystems repatriou a fabricação de asas compostas para o 737 MAX para Wichita em 2025, citando preocupações com o controle de qualidade. Os subsídios da Lei CHIPS estão ainda mais catalisando o desenvolvimento de fábricas de semicondutores de grau aeroespacial em Nova York e no Texas. A onda de relocalização está reequilibrando as pegadas dos fornecedores em direção aos corredores de fabricação do Midwest e do Sudeste.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos crônicos na cadeia de abastecimento aeroespacial e lacunas de mão de obra qualificada | -0.90% | Polos de fabricação do Midwest e do Sudeste | Médio prazo (2–4 anos) |

| Custos crescentes de conformidade com controle de exportações e cibersegurança | -0.5% | Nacional, afetando contratantes com grande volume de Vendas Militares ao Exterior (FMS) | Longo prazo (≥ 4 anos) |

| Escalada de mandatos ambientais e despesas de remediação | -0.4% | Nacional, mais elevada em estados com regulamentações ambientais rígidas | Médio prazo (2–4 anos) |

| Excesso de capacidade em serviços de lançamento impulsionando a compressão de preços | -0.3% | Nacional, centrado nos corredores de lançamento espacial comercial | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos Crônicos na Cadeia de Abastecimento Aeroespacial e Escassez de Mão de Obra Qualificada

A Spirit AeroSystems operou a 70% de sua produção planejada de fuselagens em 2024 devido à escassez de fixadores, conexões hidráulicas e pré-impregnados, evidenciando os contínuos desafios de cadeia de suprimentos e de mão de obra em toda a Indústria Aeroespacial e de Defesa dos EUA. Os dados do Bureau of Labor Statistics indicam que haverá 35.000 vagas não preenchidas para maquinistas e técnicos em compósitos até 2028, resultando em uma lacuna de 15% na força de trabalho. Os preços da esponja de titânio saltaram 22% em 2024 após as restrições de exportação russas, e os prazos de entrega para extrusões de alumínio se estenderam para 52 semanas. Os programas de aprendizagem iniciados pela Boeing e pela Lockheed Martin não produzirão profissionais de nível pleno até o final da década, prolongando as restrições existentes. Os atrasos de cronograma resultantes postergaram a capacidade operacional inicial de plataformas como o F-15EX e o CH-53K em até 12 meses.

Custos Crescentes de Conformidade com Controle de Exportações e Cibersegurança

As emendas ao Regulamento Internacional sobre Tráfico de Armas (ITAR) de 2024 agora exigem auditorias anuais no local de usuários finais estrangeiros e registros de cadeia de abastecimento totalmente auditáveis.[4]Departamento de Comércio, "Emendas ao Monitoramento de Uso Final do ITAR," federalregister.gov A RTX gastou USD 180 milhões em conformidade com exportações em 2024, um aumento de 14% em relação ao ano anterior. Alcançar a certificação CMMC Nível 3 custa aos fornecedores de médio porte entre USD 2 e 5 milhões, levando alguns a abandonar completamente o setor de defesa. A regra de outubro de 2024 do Departamento de Segurança Industrial limitando as exportações de semicondutores de alto desempenho está restringindo as potenciais vendas estrangeiras para integradores de C4ISR. Esses fatores aumentam os custos fixos e reforçam a dependência do mercado doméstico, limitando as oportunidades de crescimento da receita no exterior.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor: O Financiamento de Defesa Ancora o Crescimento enquanto a Recuperação Comercial Acelera

As receitas de defesa representaram 69,78% do mercado aeroespacial e de defesa dos EUA em 2025, sustentadas por desembolsos comprometidos para os programas B-21 Raider, submarino da classe Columbia e Dominância Aérea de Próxima Geração. Contratos estáveis e plurianuais protegem os principais contratantes de choques cíclicos e proporcionam visibilidade dos fluxos de caixa de longo prazo. As atualizações dos sistemas terrestres, como o Veículo de Combate Opcionalmente Tripulado do Exército, e os programas navais, incluindo compras em bloco de submarinos da classe Virginia, ancoram ainda mais o crescimento. A pressão regulatória por meio de mandatos de cibersegurança está elevando as barreiras à entrada, limitando a concorrência estrangeira, mas intensificando os custos de conformidade para os fornecedores domésticos.

O setor aeroespacial, abrangendo a aviação civil e militar, está registrando um CAGR de 5,82% até 2031, superando os 5,54% da Defesa. Os atrasos nos pedidos de fuselagem estreita, liderados pelo 737 MAX e pelo A320neo, sustentam os aumentos de produção em direção a 50 e 65 unidades por mês até 2026. A aviação militar se beneficia da recapitalização de caças, com a Força Aérea comprando 80 F-35As anualmente e o B-21 entrando em produção de baixa taxa. Embora a Defesa retenha a maior parcela da receita, as entregas de aeronaves comerciais a jato e a modernização da aviação geral estão expandindo o tamanho geral do mercado aeroespacial e de defesa dos EUA em ritmo constante.

Por Plataforma: O Espaço Lidera enquanto os Ativos Aéreos Dominam a Receita

As plataformas espaciais registraram o mais alto CAGR de 7,12%, impulsionadas por constelações proliferadas em órbita baixa terrestre e veículos de lançamento de levantamento pesado. O lote de 300 satélites da Agência de Desenvolvimento Espacial e as redes comerciais de banda larga como a Starlink e a Kuiper validam a economia das arquiteturas de malha. As plataformas aéreas ainda representam 31,25% do tamanho do mercado aeroespacial e de defesa dos EUA, impulsionadas pelas entregas de aeronaves de fuselagem estreita e pelas aquisições de caças. Os sistemas aéreos não tripulados estão se expandindo a uma taxa de 6,2%, enquanto os programas de asas rotativas, como o V-280 Valor, reforçam a demanda por helicópteros.

A produção de aeronaves de asa fixa permanece a espinha dorsal de receita das plataformas aéreas, mas a transição para drones descartáveis sinaliza uma futura transformação na composição. As plataformas terrestres e navais continuam crescendo a uma taxa de 5 a 6% com base na modernização de veículos blindados e na construção de combatentes de superfície, mas nenhuma das categorias corresponde ao impulso observado no espaço.

Por Tipo de Serviço: A Fabricação Domina, mas o MRO Ganha Terreno

Os serviços de fabricação contribuíram com 62,76% das receitas de 2025, refletindo a natureza intensiva em capital das linhas de produção de células de aeronaves e propulsão. O atraso de nove anos na produção de 5.600 unidades da Boeing sublinha a durabilidade desta base de receita. A manutenção, reparo e revisão, no entanto, está avançando a um CAGR de 5,92% à medida que as frotas envelhecem. A idade média das aeronaves comerciais ultrapassou 14 anos em 2025, catalisando visitas de manutenção pesada e a adoção de gêmeos digitais. Os orçamentos de depósito da Força Aérea atingiram USD 18 bilhões em 2024, sustentando a carga de trabalho tanto para depósitos públicos quanto privados.

As plataformas de manutenção digital estão mudando os modelos de receita para assinaturas de análise preditiva, recompensando os prestadores habilitados por tecnologia. Essa evolução incorpora receita recorrente de software na composição de serviços, complementando o trabalho de revisão tradicional intensivo em mão de obra.

Por Componente: Os Materiais Compostos Apresentam o Maior Potencial de Crescimento

As estruturas e células de aeronaves entregaram 41,98% da receita de componentes de 2025 em meio a altas barreiras à entrada e acordos de fornecimento consolidados. Espera-se que os sistemas de propulsão sigam com 28%, sustentados por 1.650 entregas de motores LEAP e 950 do tipo GTF em 2024. A eletrônica e os sistemas de missão capturaram 18% do mercado e estão crescendo a uma taxa de 5,5%, com a proliferação de radares AESA e pods de guerra eletrônica. Os materiais compostos estão avançando a um CAGR de 6,86% com base nos mandatos de redução de peso; o 787 é 50% composto em massa, estabelecendo um referencial para futuros modelos de fuselagem estreita.

Os fluxos de investimento estão se materializando de acordo. A fábrica de pré-impregnado da Hexcel de USD 250 milhões em Utah e a expansão da Toray na Carolina do Sul sublinham a corrida para garantir o fornecimento de fibra de carbono. A fabricação aditiva também está sendo aplicada a componentes estruturais, levando a Administração Federal de Aviação e o Departamento de Defesa a desenvolverem novos protocolos de qualificação.

Análise Geográfica

O mercado aeroespacial e de defesa dos EUA é inerentemente nacional, mas o agrupamento regional é pronunciado. A Costa do Pacífico é o lar da montagem final de aeronaves comerciais a jato, do projeto classificado de células de aeronaves e da fabricação espacial legada. O Sul da Califórnia e o estado de Washington empregam mais de 180.000 trabalhadores do setor aeroespacial, ancorados pelas linhas de produção de Renton e Everett da Boeing e pela Skunk Works da Lockheed Martin. O corredor do Sudeste evoluiu para um polo de crescimento; a linha Mobile da Airbus entregou 63 aeronaves da família A320 em 2024, e a fábrica de Huntsville da Blue Origin está aumentando a produção de motores BE-4.

O Texas abriga polos verticalmente integrados de espaço e caças. A Starbase da SpaceX realizou cinco voos de teste do Starship em 2024, enquanto a fábrica de Fort Worth da Lockheed Martin produz 156 F-35s anualmente. O Midwest continua sendo fundamental para a propulsão e as aerostruturas, com as turbinas Evendale da GE Aerospace e as fuselagens de Wichita da Spirit AeroSystems. A Nova Inglaterra ancora a produção de submarinos e helicópteros de levantamento pesado; os cascos da classe Columbia da Electric Boat e as linhas do CH-53K da Sikorsky dominam o emprego local.

Os incentivos federais e estaduais moldam a alocação de capital. Os subsídios da Lei CHIPS estão financiando fábricas de semicondutores em Nova York e no Texas, enquanto o Alabama e a Carolina do Sul estão implementando abatimentos fiscais e subsídios para mão de obra para garantir projetos de motores e células de aeronaves. As regulamentações ambientais variam por região: o Padrão de Combustível de Baixo Carbono da Califórnia acelera a adoção de combustível sustentável, enquanto as regras de PFAS da Agência de Proteção Ambiental (EPA) impõem obrigações de limpeza em locais legados em Connecticut e Ohio.

Cenário Competitivo

Os cinco principais contratantes primários representam uma parcela significativa do valor total dos contratos, com a parcela restante distribuída entre mais de 1.200 fornecedores de primeiro nível e numerosas empresas de níveis inferiores. Os titulares mantêm domínio em caças classificados, bombardeiros e submarinos, mas os desafiantes apoiados por capital de risco estão escalando rapidamente no espaço comercial e nos sistemas autônomos. A integração vertical completa da SpaceX e a aquisição da Terran Orbital pela Lockheed Martin em 2025 ilustram estratégias divergentes para garantir cadeias de abastecimento de satélites.

A diferenciação de software está remodelando a competitividade. A Palantir garantiu um contrato de USD 480 milhões com o Exército para comando e controle habilitados por IA, e a Kratos supera os fornecedores tradicionais de sistemas não tripulados em 40% por meio de designs de arquitetura aberta. A conformidade com a cibersegurança serve tanto como barreira quanto como vantagem competitiva; as empresas que alcançam o CMMC Nível 3 conquistam contratos de fonte única, enquanto os fornecedores menores, incapazes de justificar os custos de conformidade, saem ou se consolidam.

As oportunidades de espaço em branco residem em aeronaves regionais híbrido-elétricas, serviços em órbita, armas de energia dirigida e sistemas contra hipersônicos. O capital de risco está fluindo mais rapidamente do que os orçamentos tradicionais de P&D de defesa para esses nichos, pressionando os titulares a fazer parcerias ou aquisições. Como resultado, a intensidade competitiva está se bifurcando entre programas maduros e intensivos em capital e segmentos ágeis e definidos por software.

Líderes do Setor Aeroespacial e de Defesa dos EUA

Lockheed Martin Corporation

The Boeing Company

RTX Corporation

Space Exploration Technologies Corp. (SpaceX)

Northrop Grumman Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Força Aérea dos EUA concedeu à Boeing o contrato de Desenvolvimento de Engenharia e Fabricação (EMD) para o caça F-47 NGAD de sexta geração. Esta aeronave tem como objetivo substituir o F-22 e funcionar como o componente primário de superioridade aérea dentro do sistema de sistemas de Dominância Aérea de Próxima Geração (NGAD).

- Setembro de 2025: A Marinha dos EUA concedeu contratos à General Atomics, Boeing, Anduril e Northrop Grumman para o desenvolvimento de aeronaves de combate colaborativo (CCA) não tripuladas e armadas, projetadas para operações a partir de porta-aviões. Adicionalmente, a Lockheed Martin foi escolhida para desenvolver o sistema de controle padrão.

Escopo do Relatório do Mercado Aeroespacial e de Defesa dos EUA

Este relatório analisa o mercado aeroespacial e de defesa dos Estados Unidos, com foco nos orçamentos federais de defesa, políticas de aquisição e procurement, estruturas de controle de exportações e as capacidades industriais e tecnológicas dos principais participantes do mercado. Avalia a influência do Departamento de Defesa dos EUA (DoD), dos programas aliados e da demanda de aeroespacial comercial sobre a dinâmica do mercado. O estudo fornece um exame abrangente das tendências históricas, das condições atuais do mercado e das perspectivas de crescimento futuro para os setores de defesa e aeroespacial dos EUA. Perspectivas baseadas em dados são incluídas para identificar oportunidades estratégicas, prioridades de modernização e posicionamento competitivo dentro do ecossistema Aeroespacial e de Defesa dos EUA.

O mercado aeroespacial e de defesa dos EUA é segmentado por setor (aeroespacial e de defesa), plataforma (aéreo, terrestre e naval), tipo de serviço (fabricação e manutenção, reparo e revisão [MRO]) e componente (estruturas e células de aeronaves, sistemas de propulsão e motores, eletrônica e sistemas de missão, componentes de material composto e fibra de carbono, guerra eletrônica [EW] e sensores). O tamanho do mercado e as previsões para cada segmento são apresentados em termos de valor (USD), permitindo uma análise detalhada dos padrões de demanda, tendências de investimento e desenvolvimento de capacidades de longo prazo no setor aeroespacial e de defesa dos Estados Unidos.

| Aeroespacial | Aeroespacial Civil |

| Aeroespacial Militar | |

| Defesa | Sistemas Terrestres |

| Sistemas Navais | |

| Sistemas de Combate Aéreo |

| Aéreo | Aeronaves de Asa Fixa |

| Aeronaves de Asa Rotativa | |

| Sistemas Aéreos Não Tripulados | |

| Terrestre | Veículos Blindados |

| Sistemas de Artilharia e Mísseis | |

| Sistemas e Eletrônica do Soldado | |

| Naval | Combatentes de Superfície |

| Submarinos | |

| Aviação Naval | |

| Espacial | Satélites de Navegação |

| Satélites de Observação da Terra/Sensoriamento Remoto | |

| Satélites de Pesquisa Científica/Astronômica | |

| Satélites de Comunicação |

| Fabricação |

| Manutenção, Reparo e Revisão (MRO) |

| Estruturas e Células de Aeronaves |

| Sistemas de Propulsão e Motores |

| Eletrônica e Sistemas de Missão |

| Componentes de Material Composto e Fibra de Carbono |

| Guerra Eletrônica (EW) e Sensores |

| Por Setor | Aeroespacial | Aeroespacial Civil |

| Aeroespacial Militar | ||

| Defesa | Sistemas Terrestres | |

| Sistemas Navais | ||

| Sistemas de Combate Aéreo | ||

| Por Plataforma | Aéreo | Aeronaves de Asa Fixa |

| Aeronaves de Asa Rotativa | ||

| Sistemas Aéreos Não Tripulados | ||

| Terrestre | Veículos Blindados | |

| Sistemas de Artilharia e Mísseis | ||

| Sistemas e Eletrônica do Soldado | ||

| Naval | Combatentes de Superfície | |

| Submarinos | ||

| Aviação Naval | ||

| Espacial | Satélites de Navegação | |

| Satélites de Observação da Terra/Sensoriamento Remoto | ||

| Satélites de Pesquisa Científica/Astronômica | ||

| Satélites de Comunicação | ||

| Por Tipo de Serviço | Fabricação | |

| Manutenção, Reparo e Revisão (MRO) | ||

| Por Componente | Estruturas e Células de Aeronaves | |

| Sistemas de Propulsão e Motores | ||

| Eletrônica e Sistemas de Missão | ||

| Componentes de Material Composto e Fibra de Carbono | ||

| Guerra Eletrônica (EW) e Sensores | ||

Principais Questões Respondidas no Relatório

Qual será o tamanho da receita do mercado aeroespacial e de defesa dos EUA até 2031?

O mercado está projetado para atingir USD 610,15 bilhões até 2031, crescendo a partir de USD 463,06 bilhões em 2026 a um CAGR de 5,67%.

Qual segmento está crescendo mais rapidamente no mercado aeroespacial e de defesa dos EUA?

As plataformas espaciais lideram com um CAGR de 7,12%, graças às constelações proliferadas em órbita baixa terrestre e aos preços de lançamento mais baixos.

Qual é a participação dos cinco principais contratantes primários?

Lockheed Martin Corporation, RTX Corporation, The Boeing Company, Space Exploration Technologies Corp. (SpaceX) e Northrop Grumman Corporation, em conjunto, capturaram uma parcela importante dos contratos primários em 2024.

Por que os gastos com MRO estão aumentando?

A idade média da frota comercial dos EUA ultrapassou 14 anos em 2025, aumentando as visitas de manutenção pesada e as revisões de motores e impulsionando um CAGR de 5,92% na receita de MRO.

Como os riscos da cadeia de abastecimento estão sendo mitigados?

O financiamento do Título III da Lei de Produção de Defesa e os subsídios da Lei CHIPS estão financiando a capacidade doméstica para titânio, ímãs e semicondutores de grau aeroespacial, reduzindo a dependência de fornecedores estrangeiros ao custo de preços unitários mais elevados.

Quais oportunidades existem para novos entrantes?

Áreas de espaço em branco como aeronaves regionais híbrido-elétricas, integração de energia dirigida e serviços em órbita oferecem caminhos de crescimento, especialmente para empresas com pontos fortes em software e integração vertical.

Página atualizada pela última vez em: