Tamanho e Participação do Mercado de Defesa da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 30.52 Bilhões de dólares |

| Tamanho do Mercado (2026) | 31.76 Bilhões de dólares |

| Tamanho do Mercado (2031) | 38.73 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.05% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Defesa da Índia por Mordor Intelligence

O tamanho do mercado de defesa da Índia foi avaliado em USD 30,52 bilhões em 2025 e estima-se que cresça de USD 31,76 bilhões em 2026 para atingir USD 38,73 bilhões até 2031, a um CAGR de 4,05% durante o período de previsão (2026-2031). Financiamento robusto, um mandato de 75% de aquisição doméstica e a entrada constante do setor privado impulsionam o crescimento moderado do mercado. O aumento das tensões nas fronteiras com a China e o Paquistão está acelerando as aquisições de curto prazo, enquanto o programa "Ano das Reformas" de 2025 prioriza a modernização integrada nos domínios terrestre, marítimo, aéreo, cibernético e espacial. A produção doméstica recorde no exercício fiscal de 2024 evidencia como as políticas de localização remodelam as cadeias de suprimentos. Ao mesmo tempo, os êxitos nas exportações, como os contratos de mísseis BrahMos, destacam a emergência da Índia como fornecedora de tecnologia na região mais ampla do Indo-Pacífico.

Principais Conclusões do Relatório

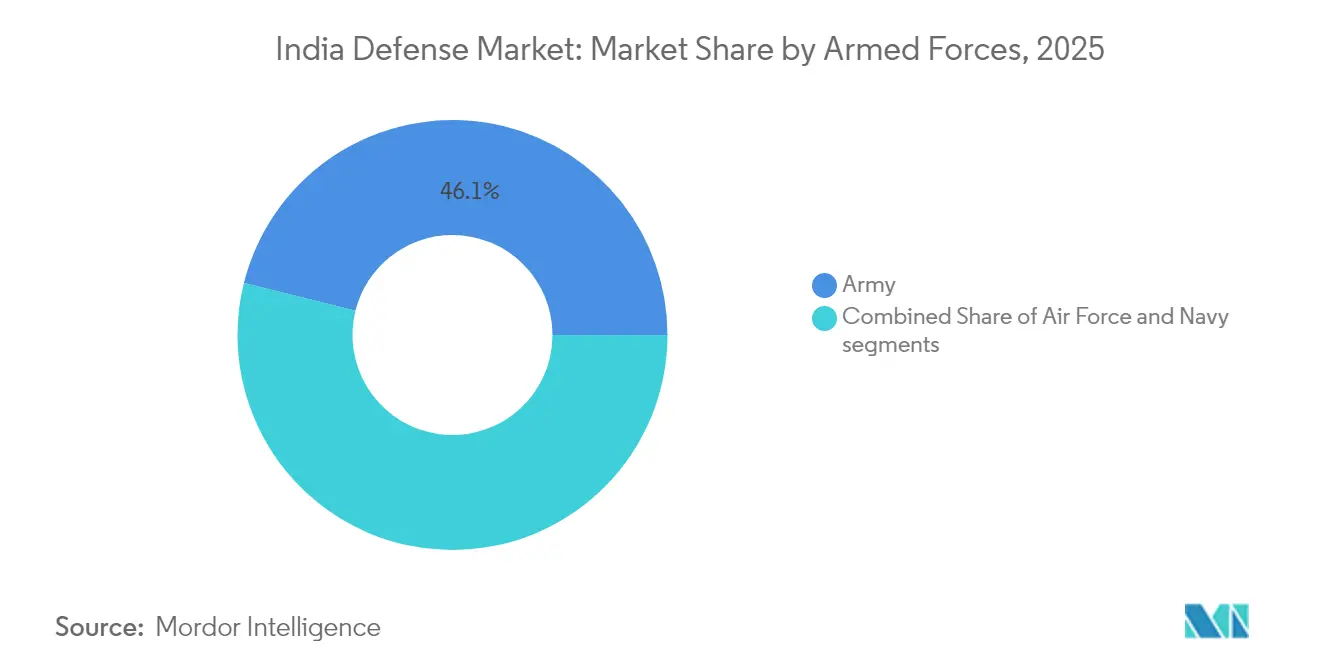

- Por forças armadas, o Exército detinha 46,12% da participação no mercado de defesa da Índia em 2025, enquanto a Marinha projeta o CAGR mais rápido de 5,07% até 2031.

- Por tipo, os veículos lideraram com 28,25% de participação na receita em 2025; espera-se que os sistemas não tripulados se expandam a um CAGR de 7,02% até 2031.

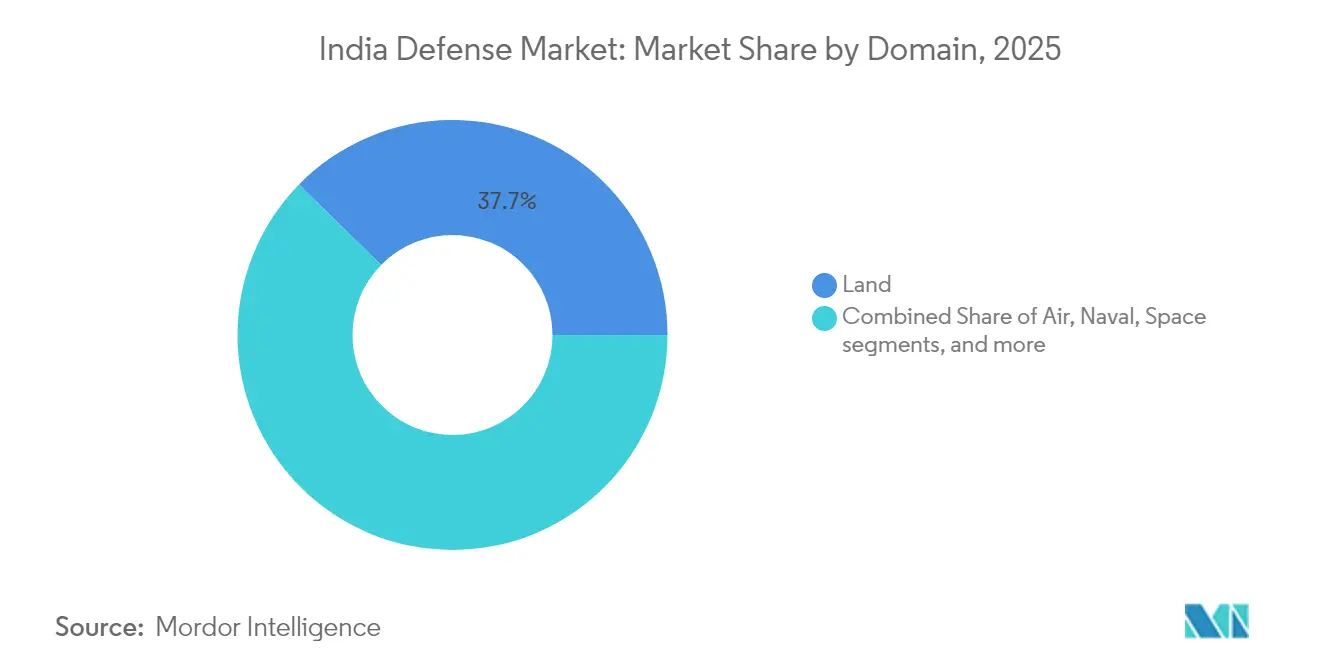

- Por domínio, as operações terrestres responderam por 37,65% do tamanho do mercado de defesa da Índia em 2025, enquanto as operações cibernéticas e de espectro eletromagnético avançam a um CAGR de 6,48% até 2031.

- Por natureza da aquisição, a produção indígena representou 61,40% do tamanho do mercado de defesa da Índia em 2025 e prevê-se que cresça a um CAGR de 4,95% até 2031.

- HAL, BEL e MDL estão juntas classificadas entre as 100 maiores empresas globais de armamentos, mas capturam apenas 1% das vendas globais de armas, sinalizando amplo espaço para crescimento.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Defesa da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão do orçamento de defesa e impulso à localização | +1.2% | Nacional; corredores de defesa | Médio prazo (2-4 anos) |

| Investimento acelerado em combate habilitado por IA e tecnologias de enxame autônomo | +0.8% | Centros de P&D em Bengaluru, Hyderabad e Pune | Longo prazo (≥ 4 anos) |

| Escalada das tensões geopolíticas nas fronteiras | +1.1% | Regiões da LAC e da LoC | Curto prazo (≤ 2 anos) |

| Surgimento de ativos espaciais de duplo uso impulsionando a demanda por capacidade C4ISR | +0.6% | Nacional; integração do comando espacial | Longo prazo (≥ 4 anos) |

| Maior participação do setor privado viabilizada por políticas liberalizadas de IED | +0.7% | Corredores de defesa de UP e Tamil Nadu | Médio prazo (2-4 anos) |

| Modernização estrutural do Exército, da Marinha e da Força Aérea | +0.9% | Nacional; planejamento de teatro integrado | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do Orçamento de Defesa e Impulso à Localização

O Orçamento da União para o exercício fiscal 2025-26 destina INR 6,81 trilhões (USD 78,7 bilhões) à defesa, um aumento de 9,5% em relação ao ano anterior no mercado de defesa da Índia. Três quartos da dotação de modernização estão reservados para aquisição doméstica, pressionando os OEMs globais a estabelecerem parcerias locais ou a perderem acesso ao mercado. O orçamento de pesquisa da DRDO de INR 26.816,82 crores (USD 3,13 bilhões) apoia 100 projetos prioritários, enquanto 509 itens com importação proibida ancoram a demanda cativa para fornecedores indianos. Embora os gastos de capital tenham atingido INR 1,8 trilhão (USD 21 bilhões), a defesa ainda absorve apenas 1,9% do PIB, impulsionando financiamentos inovadores, como um proposto fundo de modernização não caduco. Em conjunto, essas medidas ampliam o mercado de defesa indiano endereçável para empresas nacionais e incentivam os players estrangeiros a aprofundarem a transferência de tecnologia, contribuindo para o crescimento do tamanho do mercado de defesa indiano.

Investimento Acelerado em Combate Habilitado por IA e Tecnologias de Enxame Autônomo

A Agência de Projetos de Inteligência Artificial de Defesa recebe USD 12 milhões anuais para prototipagem de radar cognitivo e enxames autônomos.[1]Defence Research & Development Organisation, "Destaques do Orçamento 2025-26," drdo.gov.in Exercícios como o Dakshin Shakti demonstraram enxames com operador no circuito, alinhados à ênfase doutrinária da Índia na supervisão do operador. O engajamento de startups por meio do programa iDEX incorporou 194 empresas, encurtando os ciclos de inovação e reduzindo as barreiras de entrada no mercado de defesa da Índia. No entanto, o acesso limitado a semicondutores de alta tecnologia — restringido pelos controles de exportação dos EUA — cria uma lacuna tecnológica que a Missão de Semicondutores de USD 10 bilhões da Índia busca suprir. A capacidade de indigenizar chips determinará, em última análise, se as capacidades de IA migrarão das demonstrações para as unidades operacionais, moldando a trajetória de longo prazo do mercado de defesa indiano e as perspectivas do setor de defesa da Índia.

Escalada das Tensões Geopolíticas nas Fronteiras

A resolução do impasse entre Índia e China em outubro de 2024 não freou a modernização; ambos os lados reconheceram deficiências de dissuasão. A Operação Sindoor, em maio de 2025, neutralizou 600 drones hostis, validando os sistemas S-400 e Akash indigenizados em condições de combate real.[2]Press Information Bureau, "Ficha Informativa da Operação Sindoor," pib.gov.in Os gastos com estradas de fronteira aumentaram 9,74%, para INR 7.146,50 crores (USD 835,9 milhões), conectando postos avançados à infraestrutura civil. A implantação do INS Vikrant durante as tensões com o Paquistão sinalizou uma postura de dissuasão marítima, e a bateria S-400 Sudarshan Chakra dissuadiu o reposicionamento dos F-16 paquistaneses. Tais episódios aceleram aquisições de ciclo curto, particularmente para plataformas de defesa aérea, contramedidas a drones e plataformas de alta altitude, elevando a demanda de curto prazo em todo o mercado de defesa da Índia e fortalecendo as perspectivas do setor de defesa indiano.

Surgimento de Ativos Espaciais de Duplo Uso Impulsionando a Demanda por Capacidade C4ISR

A Agência Espacial de Defesa planeja uma constelação de 52 satélites, adjudicando 31 satélites a empresas privadas no mercado de defesa da Índia, expandindo ainda mais o tamanho do mercado de defesa indiano em tecnologias estratégicas. O bem-sucedido encontro em órbita do SPADEX demonstrou capacidades críticas para futuras operações antissatélite. Uma dotação de INR 25.000 crores (USD 2,92 bilhões) até 2030 financia comunicações por satélite, cargas úteis de alerta antecipado e enlaces de dados seguros. O planejado parque espacial de 2.000 acres do Tamil Nadu exemplifica o nexo industrial civil-militar. No entanto, as avançadas ferramentas antissatélite da China amplificam a urgência; superar essa lacuna exigirá financiamento sustentado e reformas que mantenham os programas de C4ISR dentro do cronograma, sustentando perspectivas favoráveis para o setor de defesa da Índia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Vulnerabilidades nas cadeias de suprimentos de ligas críticas e semicondutores | -0.9% | Nacional; sistemas de alta tecnologia | Curto prazo (≤ 2 anos) |

| Estrutura de aquisição de defesa ineficiente e burocrática | -1.1% | Nacional; todas as categorias de aquisição | Médio prazo (2-4 anos) |

| Violações de segurança cibernética e roubo de propriedade intelectual dificultando o progresso da P&D indígena | -0.7% | Nacional, com concentração em centros de P&D e corredores de defesa | Médio prazo (2-4 anos) |

| Elevados gastos com pensões e salários limitando o investimento de capital | -0.8% | Nacional, afetando os três serviços de forma uniforme | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Vulnerabilidades nas Cadeias de Suprimentos de Ligas Críticas e Semicondutores

A Índia importa 82% do lítio e 76% do silício da China, arriscando atrasos na produção de armas de precisão e aviônicos. A escassez de semicondutores adiou as entregas do Tejas Mk-1A em oito meses, expondo efeitos em cascata nos programas subsequentes. A Missão Nacional de Minerais Críticos reserva INR 16.000 crores (USD 1,87 bilhão) para garantir 50 minas no exterior, mas as fricções geopolíticas podem restringir o acesso. A fábrica da Tata Electronics, com previsão de entrada em operação em 2026, reduzirá, mas não eliminará, as lacunas de suprimento de curto prazo. A dupla fonte de fornecimento e a iniciativa TRUST Índia-EUA oferecem mitigação, mas as restrições ITAR limitam a profundidade tecnológica, moderando o crescimento no mercado de defesa indiano.

Estrutura de Aquisição de Defesa Ineficiente e Burocrática

Procedimentos de aquisição complexos acrescentam 3 a 5 anos aos ciclos médios de aquisição, como ilustrado pelos atrasos nos helicópteros Apache, que deixaram esquadrões do Exército inoperantes por 15 meses. A "síndrome Bofors" sustenta um comportamento avesso ao risco que privilegia a burocracia em detrimento da prontidão. Apesar dos bem-sucedidos testes indígenas, apenas 8% dos 2.800 canhões de artilharia planejados foram incorporados. Os repetidos cancelamentos de licitações de fuzis evidenciam problemas sistêmicos que minam as metas do Faça na Índia. O "Ano das Reformas" de 2025 pretende simplificar o Procedimento de Aquisição de Defesa, mas os processos arraigados continuam sendo o maior obstáculo ao mercado de defesa indiano.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forças Armadas: Dominância do Exército em Meio à Aceleração Naval

O Exército comandou 46,12% do mercado de defesa indiano em 2025, posição conquistada por meio de extensas necessidades de modernização ao longo de 6.811 km de fronteiras disputadas. No entanto, o CAGR previsto de 5,07% da Marinha sinaliza um crescente foco marítimo à medida que a Índia afirma sua influência no Indo-Pacífico. O INS Vikrant, o INS Surat e o INS Vaghsheer entraram em serviço em 2025 com 75% de conteúdo indígena, evidenciando a maturidade da construção naval local. O programa de submarinos habilitados com propulsão independente do ar (AIP) do Projeto 75I, no valor de INR 43.000 crores (USD 5,02 bilhões), eleva ainda mais a complexidade tecnológica naval.

A Força Aérea, prejudicada por uma frota de 31 esquadrões frente a um total autorizado de 42, enfrenta menor tração orçamentária apesar das necessidades urgentes. O programa AMCA da HAL — uma joint venture com quatro empresas privadas — marca uma mudança em direção ao desenvolvimento colaborativo de alta tecnologia. Simultaneamente, a iniciativa Sprint da Marinha visa incorporar 75 novas tecnologias indígenas por ano, superando os serviços pares em intensidade de P&D. Os futuros Comandos de Teatro Integrado poderão realinhar os fluxos de recursos, mas os imperativos centrados no domínio terrestre do Exército permanecerão como âncora do mercado de defesa indiano.

Por Tipo: Supremacia dos Veículos Desafiada pela Revolução dos Sistemas Não Tripulados

Os veículos detinham 28,25% da receita de 2025, pois o tamanho do mercado de defesa indiano favoreceu plataformas como tanques de batalha principais, transportadores de artilharia e aeronaves de transporte. As demandas em alta altitude impulsionaram o programa do tanque leve Zorawar, adaptado para os terrenos de Ladakh. No entanto, os sistemas não tripulados devem superar todas as outras categorias com um CAGR de 7,02%. Operações militares recentes demonstraram que drones de enxame habilitados por IA se mostraram uma multiplicação de força custo-eficiente, e o mercado doméstico de drones poderá atingir USD 11 bilhões até 2030.

Os sistemas de treinamento e proteção estão crescendo em paralelo com o modelo de serviço por tempo determinado Agnipath, que exige pipelines acelerados de qualificação. Os conjuntos de C4ISR e guerra eletrônica (GE) ganham proeminência à medida que as operações multidomínio requerem consciência situacional unificada. Munições inteligentes e munições produzidas domesticamente abordam a segurança do suprimento à medida que as importações diminuem. Apoiadas por doutrina dedicada, as aquisições emergentes de espaço e cibernética compelem os contratantes tradicionais a diversificar seus portfólios ou arriscarem a obsolescência no mercado de defesa indiano em evolução.

Por Domínio: Dominância Terrestre em Meio à Emergência Cibernética

As operações terrestres representam 37,65% do tamanho do mercado de defesa da Índia em 2025, refletindo ameaças continentais persistentes. No entanto, as operações cibernéticas e de espectro eletromagnético são as de crescimento mais rápido, registrando um CAGR de 6,48%. O estabelecimento de Alas de Operações Cibernéticas de Comando e uma Doutrina Conjunta sinaliza a priorização institucional de capacidades cibernéticas ofensivas.

A modernização aérea concentra-se em caças multifunção integrando mísseis indígenas como o Astra, enquanto a expansão naval depende de plataformas de águas profundas como o Vikrant para garantir as rotas marítimas. A militarização do espaço se acelera por meio da constelação de 52 satélites, integrando a indústria privada à órbita de defesa. A difusão da IA em todos os domínios borra as fronteiras tradicionais, apontando para um futuro em que a ideia de domínios separados diminui no mercado de defesa indiano.

Por Natureza da Aquisição: Ascendência Indígena

A produção indígena capturou 61,40% do mercado de defesa indiano em 2025 e prevê-se que cresça a um CAGR de 4,95%. O mandato de 75% de fornecimento doméstico garante volumes para as empresas locais e expõe lacunas de capacidade em semicondutores e ligas especiais. O declínio relativo das aquisições estrangeiras mascara sua criticidade para caças de quinta geração e sensores avançados, onde as competências locais ainda são incipientes.

A oferta da Rússia de acesso ao código-fonte do Su-57E contrasta com os códigos do Rafale guardados pela França, ilustrando como as dinâmicas geopolíticas determinam a profundidade da transferência de tecnologia. A trajetória do BrahMos, de joint venture a 83% de conteúdo indígena, mostra um caminho viável para a soberania. Os corredores de defesa em Uttar Pradesh e Tamil Nadu agrupam fornecedores, reduzindo custos logísticos e fomentando economias de escala que fortalecem o mercado de defesa indiano.

Análise Geográfica

Os vetores de ameaça regionais e os ecossistemas industriais moldam os padrões de gastos com defesa em toda a Índia no mercado de defesa indiano. Os estados das fronteiras norte e leste recebem alocações desproporcionais para equipamentos de guerra em alta altitude, desde obuseiros leves até veículos especializados para neve. A implantação dos tanques leves Zorawar em Ladakh tipifica os requisitos de aquisição impulsionados pelas fronteiras. Simultaneamente, INR 6.500 crores (USD 760,3 milhões) em melhorias de estradas de fronteira reforçam a logística e o acesso civil, evidenciando os dividendos de duplo uso da defesa.

As regiões costeiras estão experimentando intensa atividade de ativos navais. As patrulhas do INS Vikrant no Mar da Arábia durante as tensões com o Paquistão destacam a relevância da costa ocidental, enquanto o Golfo de Bengala sedia exercícios antissubmarinos que integram as plataformas P-8I e MH-60R. Estaleiros como o Mazagon Dock e o Goa Shipyard ancoram cadeias de suprimentos localizadas, garantindo ciclos de manutenção pontuais e disponibilidade de peças sobressalentes.

Os Corredores Industriais de Defesa concentram capacidade manufatureira. Uttar Pradesh garantiu INR 28.475 crores (USD 3,33 bilhões) em compromissos de 169 empresas, transformando o cinturão Lucknow-Kanpur em um polo de produção de mísseis. Tamil Nadu aproveita seu patrimônio aeroespacial, atraindo grandes empresas de eletrônica que abastecem a aviônica civil e de defesa. Os programas de incentivo de Telangana atraíram a Vem Technologies e outros fornecedores de médio porte, diversificando o risco geográfico. Essa base industrial distribuída aumenta a resiliência no mercado de defesa indiano e encurta os prazos de entrega para as unidades de linha de frente.

Cenário Competitivo

A concorrência está evoluindo de modelos centrados em empresas estatais para modelos centrados em ecossistemas. Hindustan Aeronautics Limited (HAL), Bharat Electronics Ltd. e Mazagon Dock Shipbuilders Limited (MDL) permanecem dominantes, mas sua participação combinada nas vendas globais de armamentos é de apenas 1%, oferecendo amplo espaço para crescimento. O convite da HAL a quatro parceiros privados no jato AMCA exemplifica um modelo de parceria que rompe o molde do monopólio. Tata Advanced Systems, Adani Defence e L&T Defense aproveitam escala, solidez financeira e alianças globais para superar as empresas estatais em agilidade e custo.

A transferência de tecnologia tornou-se o principal diferenciador; a disposição da Rússia em compartilhar o código-fonte do Su-57E sinaliza alinhamento estratégico, enquanto o acesso limitado da França ao Rafale evidencia cautela comercial. Empresas de nicho como Data Patterns e Paras Defence exploram lacunas nos nichos de contramedidas a drones e guerra eletrônica, alinhando-se com a mudança do mercado em direção a soluções especializadas e de alta velocidade. O impulso às exportações — USD 1,5 bilhão em vendas do BrahMos no Sudeste Asiático — confirma a graduação da Índia de fornecedor doméstico cativo a competidor global credível, consolidando sua posição no mercado de defesa indiano.

Líderes do Setor de Defesa da Índia

-

Hindustan Aeronautics Limited (HAL)

-

Bharat Electronics Ltd.

-

Defence Research & Development Organisation (DRDO)

-

Tata Advanced Systems Limited (Tata Group)

-

Larsen & Toubro Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: O Ministério da Defesa da Índia assinou dois contratos com a Hindustan Aeronautics Limited (HAL) para adquirir 156 Helicópteros de Combate Leve (LCH), Prachand, incluindo treinamento e equipamentos associados. Os contratos compreendem 66 LCHs para a Força Aérea Indiana (IAF) e 90 LCHs para o Exército Indiano.

- Março de 2025: O Ministério da Defesa da Índia assinou dois contratos no valor de INR 6.900 crores (USD 807,09 milhões) com a Bharat Forge Limited e a Tata Advanced Systems Limited para a aquisição de Sistemas de Artilharia Rebocada Avançada (ATAGS) de calibre 155mm/52 e Veículos de Reboque de Canhão de Alta Mobilidade 6x6.

- Março de 2025: O Ministério da Defesa da União (MoD) assinou contratos no valor de INR 2.500 crores (USD 292,4 milhões) para adquirir a versão sobre lagartas do Sistema de Mísseis Antitanque Nag (NAMIS) para as formações mecanizadas do Exército Indiano. O ministério também finalizou um contrato com a Force Motors Limited e a Mahindra & Mahindra Limited para fornecer aproximadamente 5.000 veículos leves para as Forças Armadas.

Escopo do Relatório do Mercado de Defesa da Índia

O mercado de defesa indiano abrange todos os aspectos das aquisições de veículos militares, armamentos e outros equipamentos, bem como os planos de atualização e modernização. O relatório também fornece insights sobre a alocação e os gastos orçamentários do país nos períodos passado, presente e de previsão.

O mercado de defesa indiano é segmentado por forças armadas e tipo. O segmento de forças armadas divide o mercado em exército, marinha e força aérea. Por tipo, o mercado é classificado em aeronaves de asa fixa, aeronaves de asa rotativa, veículos terrestres, embarcações navais, C4ISR, armas e munições, equipamentos de proteção e treinamento e sistemas não tripulados. O relatório também abrange os tamanhos e previsões de mercado para o mercado de defesa indiano. O tamanho do mercado é fornecido para cada segmento em termos de valor (USD).

| Força Aérea |

| Exército |

| Marinha |

| Treinamento e Proteção de Pessoal |

| C4ISR e Guerra Eletrônica |

| Veículos |

| Armas e Munições |

| Sistemas Não Tripulados |

| Sistemas Espaciais e Cibernéticos |

| Terrestre |

| Aéreo |

| Naval |

| Espacial |

| Cibernético e Espectro Eletromagnético |

| Produção Indígena |

| Aquisição Estrangeira |

| Por Forças Armadas | Força Aérea |

| Exército | |

| Marinha | |

| Por Tipo | Treinamento e Proteção de Pessoal |

| C4ISR e Guerra Eletrônica | |

| Veículos | |

| Armas e Munições | |

| Sistemas Não Tripulados | |

| Sistemas Espaciais e Cibernéticos | |

| Por Domínio | Terrestre |

| Aéreo | |

| Naval | |

| Espacial | |

| Cibernético e Espectro Eletromagnético | |

| Por Natureza da Aquisição | Produção Indígena |

| Aquisição Estrangeira |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de defesa da Índia?

O mercado de defesa da Índia está em USD 31,76 bilhões em 2026 e projeta-se que atinja USD 38,73 bilhões até 2031, expandindo-se a um CAGR de 4,05%.

Qual serviço armado está crescendo mais rapidamente?

A Marinha é o serviço de expansão mais rápida, com expectativa de registrar um CAGR de 5,07% até 2031, impulsionado por investimentos em capacidades de águas profundas.

Qual parcela das aquisições de defesa da Índia é de origem doméstica?

A produção indígena responde por 61,40% do valor total das aquisições e é respaldada por um mandato de 75% de fornecimento doméstico para os fundos de modernização.

Por que os sistemas não tripulados são importantes para a modernização da defesa da Índia?

Drones habilitados por IA comprovaram sua eficácia durante diversas operações militares e prevê-se que cresçam a um CAGR de 7,02%, oferecendo multiplicação de força custo-eficiente.

Quais são os principais riscos da cadeia de suprimentos que os fabricantes de defesa indianos enfrentam?

A forte dependência de lítio e silício chineses, aliada à escassez de semicondutores, representa vulnerabilidades críticas que a Missão Nacional de Minerais Críticos visa compensar.

Como a Índia está aproveitando os ativos espaciais para a defesa?

Uma constelação de 52 satélites gerenciada pela Agência Espacial de Defesa fortalecerá as capacidades C4ISR, com 31 satélites sendo construídos por parceiros privados no âmbito de um programa de INR 25.000 crores (USD 2,92 bilhões)

Página atualizada pela última vez em: