Tamanho e Participação do Mercado de Sistemas de Defesa Aérea

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 50.86 Bilhões de dólares |

| Tamanho do Mercado (2030) | 65.28 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.12% CAGR |

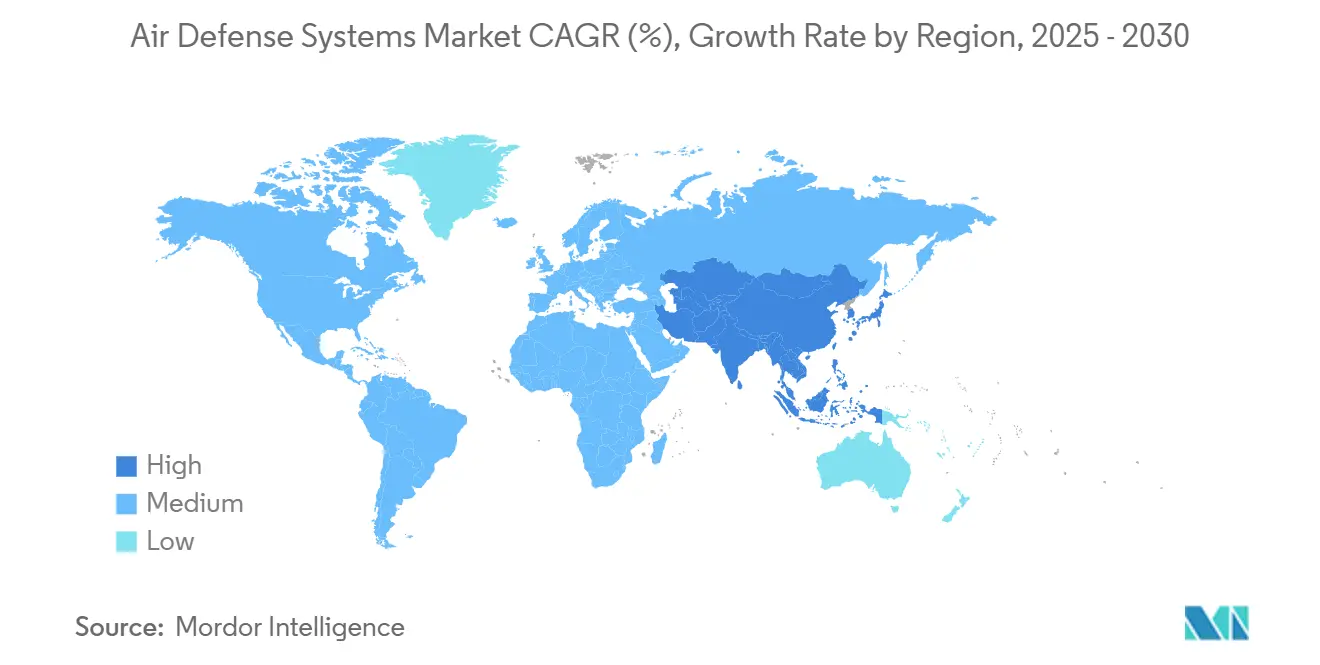

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

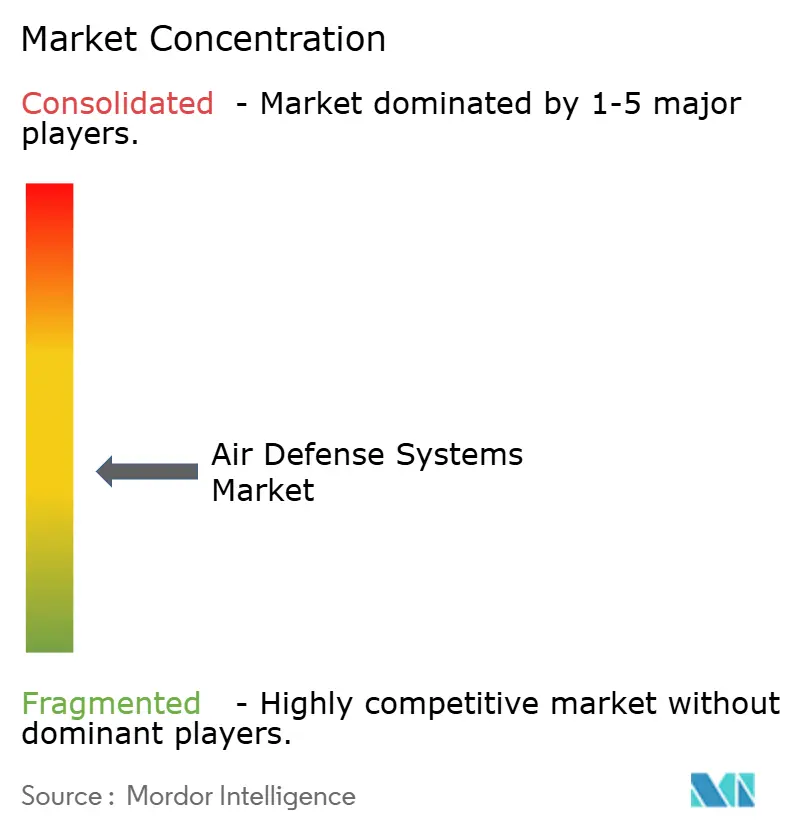

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Sistemas de Defesa Aérea pela Mordor Intelligence

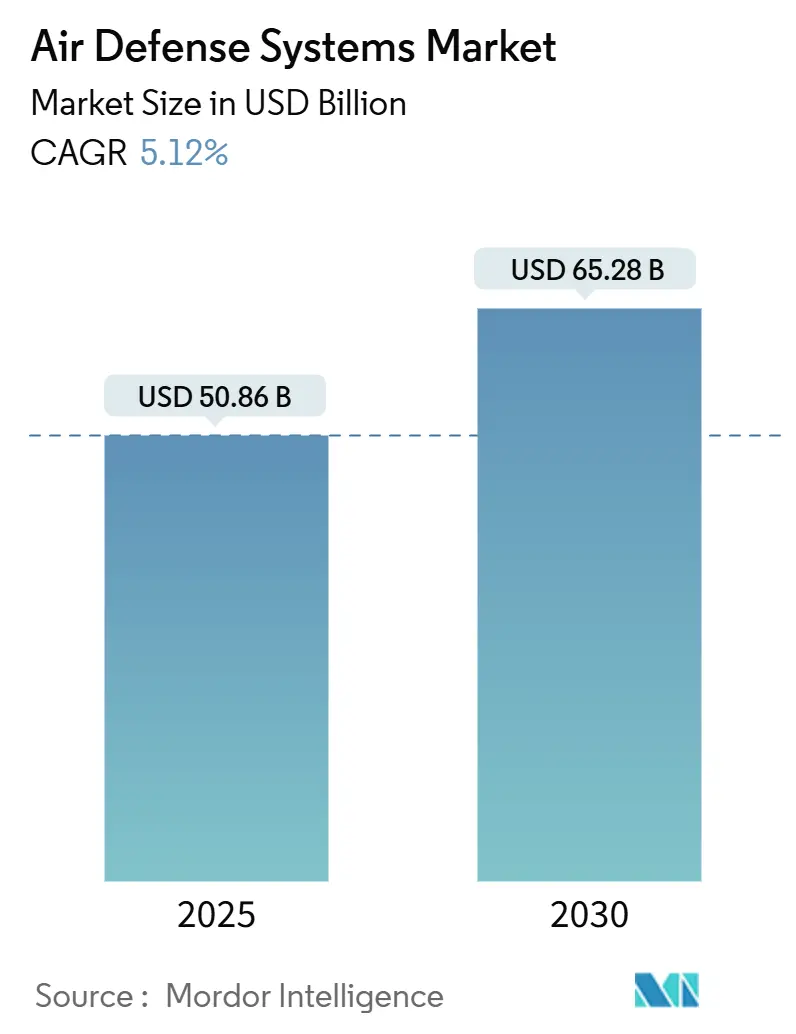

O mercado de sistemas de defesa aérea está avaliado em US$ 50,86 bilhões em 2025 e é projetado para subir para US$ 65,28 bilhões até 2030, avançando a uma TCAC de 5,12%. A demanda pivoteia de armas centradas em aeronaves para soluções multicamadas que combatem veículos de deslizamento hipersônicos, mísseis balísticos manobradores e enxames de drones de baixo custo. Ministérios de defesa repropriorizam orçamentos para arquiteturas integradas, efetores de microondas de alta potência e redes de comando habilitadas por IA que encurtam os ciclos de engajamento. A América do Norte permanece o maior comprador, enquanto a Ásia-Pacífico registra o crescimento regional mais rápido conforme disputas territoriais aceleram aquisições e produção indígena. Contratados principais sustentam visibilidade de vários anos através de backlogs recordes, contudo lacunas nas cadeias de suprimentos de semicondutores e regimes de controle de exportação moderam entregas de curto prazo.

Principais Conclusões do Relatório

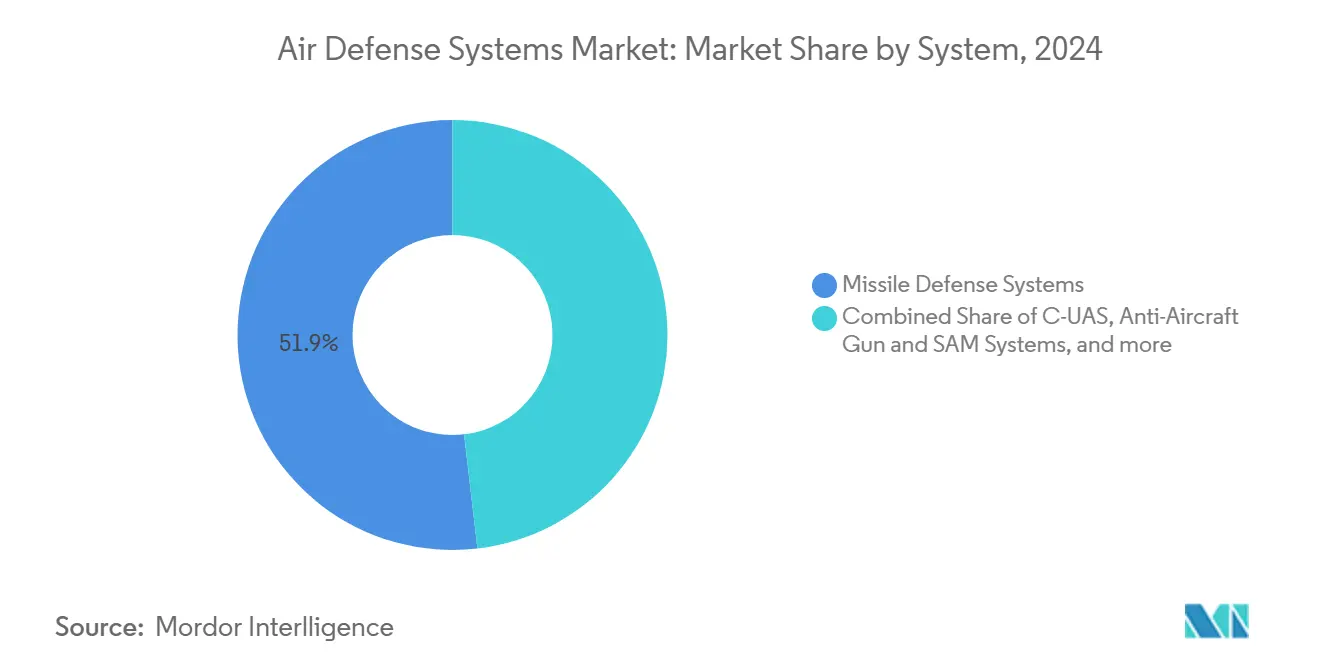

- Por sistema, sistemas de defesa de mísseis lideraram com 51,85% da participação do mercado de sistemas de defesa aérea em 2024; contra-UAS deve registrar uma TCAC de 11,21% até 2030.

- Por plataforma, soluções terrestres representam 42,90% da receita, enquanto plataformas marítimas estão definidas para expandir a uma TCAC de 5,89% até 2030.

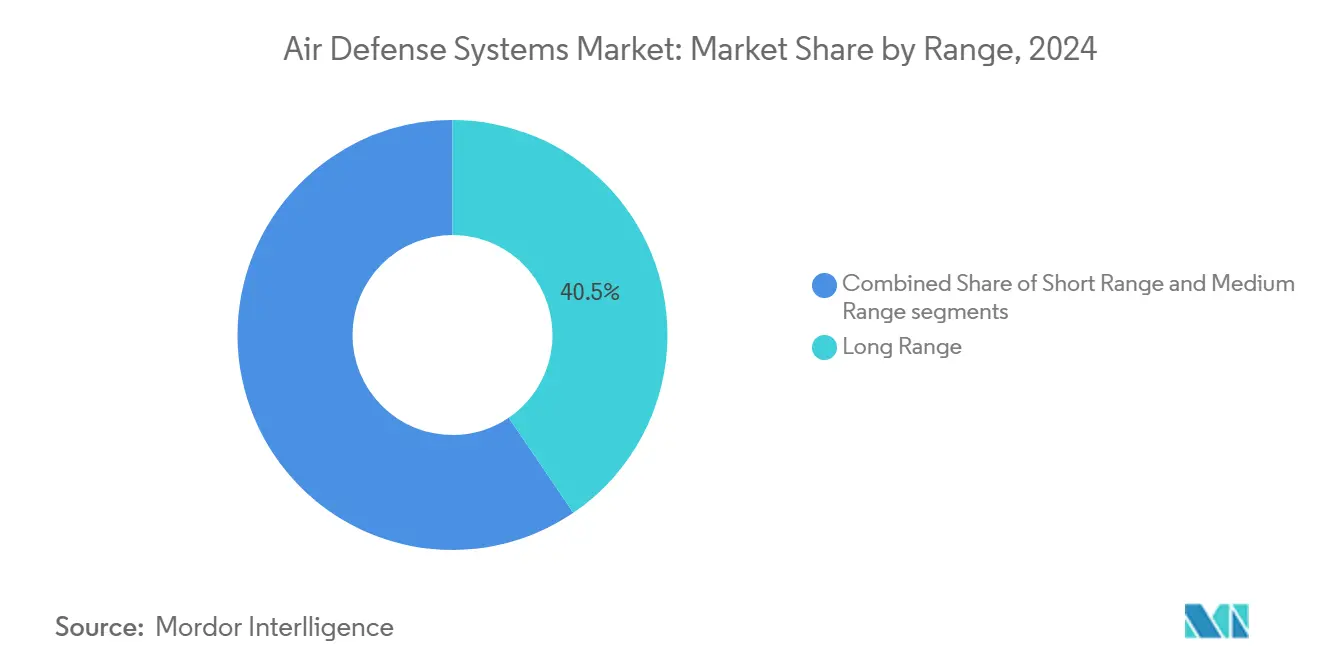

- Por alcance, armas de longo alcance detiveram 40,50% do tamanho do mercado de sistemas de defesa aérea em 2024, enquanto sistemas de curto alcance estão avançando a uma TCAC de 7,10%.

- Por subsistema, sistemas de armas representaram 60,14% do tamanho do mercado de sistemas de defesa aérea em 2024; comando e controle registrará a maior TCAC de 6,45%.

- Por tecnologia, efetores cinético-mortais representaram 66,98% das receitas de 2024, contudo soluções de microondas de alta potência estão subindo a uma TCAC de 11,04% até 2030.

- Por geografia, a América do Norte comandou 37,90% dos gastos de 2024, enquanto a Ásia-Pacífico é projetada para crescer a uma TCAC de 7,90% até 2030.

Tendências e Insights do Mercado Global de Sistemas de Defesa Aérea

Análise de Impacto dos Direcionadores*

| Direcionador | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Aceleração de aquisições de defesa aérea e de mísseis integrada | +1.8% | OTAN e aliados do Indo-Pacífico | Médio prazo (2-4 anos) |

| Espectro crescente de ameaças aéreas | +1.5% | Europa Oriental, Oriente Médio, Indo-Pacífico | Curto prazo (≤2 anos) |

| Fusão de sensores habilitada por IA para detecção de stealth | +0.9% | América do Norte, Europa, Ásia-Pacífico avançada | Médio prazo (2-4 anos) |

| Adoção de SHORAD de energia direcionada móvel | +0.7% | EUA, Israel, OTAN Europeia | Longo prazo (≥4 anos) |

| Declínio de custo de radar AESA baseado em GaN | +0.6% | EUA, Europa, Leste Asiático | Médio prazo (2-4 anos) |

| Orçamentos maiores para contra-UAS e defesa pontual | +0.4% | Economias desenvolvidas | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração de Aquisições de Defesa Aérea e de Mísseis Integrada

Militares globais agora tratam a integração sensor-atirador como crítica, financiando redes de comando de arquitetura aberta que fusionam radares, sensores eletro-ópticos e efetores em um único ecossistema de controle de fogo. O Sistema de Comando de Batalha Integrado do Exército dos EUA alcançou capacidade operacional inicial na Polônia, demonstrando troca de dados em tempo real entre baterias Patriot, Sentinel e THAAD. Na Europa, o programa EISNET de 23 parceiros liderado pela Thales padroniza interfaces para cortar latência de comando e ampliar participação de fornecedores.[1]Thales Group, "EISNET Consortium Launches Integrated European Air Defence," thalesgroup.com Governos financiam vínculos civil-militares para que reguladores de tráfego aéreo possam coordenar com nós de defesa durante emergências. Contratos de integração frequentemente excedem o custo de lançadores individuais, como evidenciado pelo pacote de software de US$ 2,5 bilhões da Polônia, que acompanha pedidos de hardware. Como resultado, capacidades de engenharia de software e redes ciberseguras cada vez mais decidem resultados de licitações.

Espectro Crescente de Ameaças Aéreas

Veículos de deslizamento hipersônicos comprimem janelas de engajamento para segundos, forçando investimento em satélites infravermelhos espaciais e interceptadores em fase de deslizamento nascentes em desenvolvimento pela Northrop Grumman. Simultaneamente, enxames de drones custando menos de US$ 1.000 por estrutura ameaçam postos de comando e depósitos de munição. Militares agora adquirem arquiteturas em camadas que acoplam mísseis cinéticos com caminhões de microondas de alta potência e interferidores de radiofrequência para corresponder custo com escala de ameaça. O Exército dos EUA quase dobrou seu orçamento de defesa aérea e de mísseis de 2025 para US$ 5,6 bilhões para acelerar implantação de tais formações de capacidade mista. A urgência fiscal é ecoada em orçamentos suplementares da OTAN priorizando interceptadores, atualizações de radar e kits contra-UAS.

Fusão de Sensores Habilitada por IA Melhorando Probabilidade de Rastrear-Antes-de-Detectar para Alvos Stealth

Algoritmos treinados em terabytes de retornos históricos de radar agora correlacionam pistas de sensores terrestres, aéreos e espaciais, identificando aeronaves de baixa observabilidade que anteriormente escapavam pela cobertura. O projeto Golden Dome da Lockheed Martin acopla aprendizado de máquina com radares de discriminação de longo alcance para identificar caças de quinta geração em distâncias de afastamento maiores. A Northrop Grumman atualizou seu pacote Forward Area Air Defense com módulos de IA que auto-classificam ameaças e recomendam interceptadores ótimos, encolhendo a cadeia de eliminação abaixo dos limites de decisão humana. A IA também alimenta manutenção preditiva, cortando tempo de inatividade de radar e impulsionando disponibilidade de frota sem peças extras. A cibersegurança permanece fundamental porque injeções de código hostil poderiam distorcer saídas de fusão de sensores, levando à orientação da Agência de Cibersegurança e Segurança de Infraestrutura dos EUA sobre garantia de IA para operadores de defesa.[2]Cybersecurity & Infrastructure Security Agency, "Artificial Intelligence Risk Management for Critical Infrastructure," cisa.gov

Emergência de SHORAD de Energia Direcionada Móvel para Proteção de Base e Ativos

Caminhões de microondas de alta potência e laser agora se juntam a baterias cinéticas para defender bases avançadas contra ataques de saturação. O programa Maritime Electromagnetic Rail and Microwave da Marinha dos EUA programa primeiras unidades embarcadas para 2026, cada uma entregando tiros repetidos a custo marginal negligenciável. A Raytheon testou pods de microondas montados em veículos que derrubaram múltiplos drones em uma única rajada, validando alegações de custo-por-eliminação reduzido comparado com mísseis. A Epirus entregou sua matriz móvel Leonidas ao Corpo de Fuzileiros Navais dos EUA para avaliação, confirmando uma tendência para escudos de energia direcionada de curto alcance manobráveis ao redor de hubs logísticos expedicionários.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Gargalos na cadeia de suprimentos em módulos de radar GaN | -0.8% | Europa e mercados emergentes | Curto prazo (≤2 anos) |

| Controles de exportação ITAR e MTCR rigorosos limitando vendas de sistemas para nações emergentes | -0.6% | Nações emergentes | Longo prazo (≥4 anos) |

| Desafios técnicos e de materiais em interceptar confiavelmente alvos hipersônicos manobradores, inflacionando risco de P&D | -0.4% | Potências avançadas | Médio prazo (2-4 anos) |

| Congestionamento do espectro eletromagnético elevando desafios de interoperabilidade | -0.3% | OTAN e coalizões aliadas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos na Cadeia de Suprimentos em Módulos T/R de Radar Baseados em GaN

O nitreto de gálio é indispensável para radares de matriz eletronicamente escaneada ativa, contudo restrições de exportação chinesas em compostos de gálio apertaram suprimentos em 2024. O Escritório de Responsabilidade do Governo dos EUA avisa que fabricações ocidentais não podem atender demanda militar sem novo investimento de capital, estendendo prazos de entrega em 12-18 meses.[3]US Government Accountability Office, "Defense Supply Chain - Gallium Issues," gao.gov Principais de defesa agora obtêm wafers de dupla fonte e fazem lobby por estoques estratégicos, mas requalificação de novas fabricações leva tempo e adiciona custo. Competição de telecomunicações 5G pelos mesmos substratos inflaciona ainda mais preços e empurra pedidos militares para o fim das filas de fundição.

Controles de Exportação ITAR e MTCR Rigorosos Limitando Vendas de Sistemas para Nações Emergentes

Controles expandidos de usuário final dos EUA obrigam contratados a arquivar licenças detalhadas para cada componente de radar e link de dados, elevando despesas de conformidade e retardando fechamentos de negócios. Alguns compradores se voltam para fornecedores fora dos regimes de controle, abrindo portas para fabricantes estatais em países não vinculados por esses tratados. Fornecedores ocidentais menores com recursos legais limitados lutam mais, empurrando consolidação de mercado para firmas com departamentos de conformidade global. Clientes soberanos também resistem a pacotes restringindo códigos fonte de software, levando-os a negociar cláusulas de participação industrial ou buscar alternativas indígenas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Sistema: Crescimento de Contra-UAS Remodela Mix de Portfólio

Sistemas de defesa de mísseis representaram 51,85% das receitas de 2024, ancorando o tamanho do mercado de sistemas de defesa aérea em US$ 26,4 bilhões. A demanda provém de programas estratégicos nacionais como Patriot, THAAD e S-400 que salvaguardam centros populacionais e forças de dissuasão. Contudo, soluções contra-UAS registram uma TCAC de 11,21% até 2030, espelhando a proliferação de pequenos drones sobre espaço aéreo urbano e de campo de batalha. Militares pesam o custo insustentável de disparar interceptadores de US$ 3 milhões em quadricópteros de US$ 500, acelerando aquisições de interferidores de radiofrequência, trailers de microondas de alta potência e interceptadores cinéticos Coyote. Uma mistura em camadas reduz gastos por engajamento e preserva interceptadores de longo alcance para alvos de maior valor.

Sistemas contra-foguetes, artilharia e morteiros estendem a mesma lógica para ameaças de fogo indireto, enquanto canhões antiaéreos e mísseis superfície-ar permanecem essenciais para aeronaves de altitude média. Compradores como o Catar recentemente fizeram pedidos de US$ 1 bilhão para nós totalmente integrados contra-drones que ligam sensores acústicos, radar e EO a efetores Coyote Block 2. Esta especialização diversifica listas de fornecedores, dando a novos entrantes alavancagem em um campo uma vez reservado para casas de mísseis legado. O portfólio de demanda rebalanceado posiciona Contra-UAS como um motor de crescimento crítico dentro do mercado mais amplo de sistemas de defesa aérea.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Plataforma: Defesas Marítimas Aceleram

Lançadores terrestres geraram 42,90% dos gastos de 2024 e ancoram a participação do mercado de sistemas de defesa aérea porque instalações fixas guardam capitais, bases aéreas e hubs industriais. Nações continuam a expandir locais Patriot e S-400, contudo plataformas marítimas estão registrando uma TCAC de 5,89% graças às crescentes ameaças de mísseis balísticos anti-navio. Destróieres Aegis modernos carregam versões de software revisadas incorporando defesa de mísseis balísticos, e várias marinhas adicionam lasers montados em convés para supressão de drones. Nações litorâneas buscam negação de área ao redor de portos e plataformas offshore, impulsionando demanda por radares integrados a navios com funções de engajamento cooperativo.

Sistemas montados em aeronaves fornecem cobertura aérea expedicionária, frequentemente preenchendo lacunas antes da chegada de baterias terrestres. Sensores baseados no espaço distribuem dados de alerta precoce para toda plataforma, atuando como espinha dorsal do rastreamento global de mísseis. Como cueing cross-domínio agora define sobrevivabilidade, marinhas especificam interfaces abertas que aceitam feeds de satélite em tempo real e rastros de radar terrestre. Esta convergência borra a fronteira histórica entre ciclos de aquisição marítima e terrestre e amplia ainda mais a oportunidade dentro do mercado de sistemas de defesa aérea.

Por Alcance: Camada de Curto Alcance Ganha Momentum

Interceptadores de longo alcance detiveram uma participação dominante de 40,50% em 2024, refletindo ênfase geopolítica em defesa estratégica de mísseis. Contudo, armas de Curto Alcance-canhões, mísseis de baixa altitude e carrinhos laser-preveem uma TCAC de 7,10% conforme táticas de saturação de drones aumentam. Quando aeronaves não tripuladas voam abaixo de horizontes tradicionais de radar, defensores devem confiar em cueing multi-sensor acoplado com efetores de tiro rápido dentro de 5-15 km. Formações táticas agora acompanham colunas blindadas com pelotões de Defesa Aérea de Curto Alcance (SHORAD) para proteger elementos de manobra de drones suicidas.

Baterias de médio alcance fazem ponte na lacuna de engajamento, entregando profundidade em camadas que permite comandantes alocar o interceptador suficiente mais barato. O Sensor de Defesa Aérea e de Mísseis de Nível Inferior do Exército dos EUA introduz cobertura de 360 graus através de todas as faixas de altitude, garantindo nenhum ponto cego em bolhas sobrepostas. Conforme cada faixa de alcance garante financiamento, integradores devem garantir de-conflitamento para que múltiplos lançadores não atirem no mesmo alvo, sublinhando o valor do gerenciamento automatizado de batalha.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Subsistema: C2 Centrado em Software Supera Vendas de Hardware

Componentes de armas ocuparam 60,14% das faturas em 2024, contudo software de comando e controle (C2) cresce mais rapidamente a 6,45% TCAC. Negócios de modernização engavetados como o contrato C2BMC-Next de US$ 4,1 bilhões enfatizam que redes ciberendurecidas e auxílios de decisão de IA entregam vantagem operacional desproporcional. Para evitar fratricídio, computadores de controle de fogo devem integrar bibliotecas de ameaças, lógica amigo-ou-inimigo e gerenciamento de espectro. Arquiteturas modernas também separam linhas de base de software de atualizações de hardware para que novos algoritmos possam implementar sem refazer cabeamento de tubos de lançamento.

Subsistemas de apoio-geradores de energia, equipamento de teste e veículos de recarga de mísseis-completam a lista de materiais. Eles atraem atenção quando caudas logísticas devem acompanhar o ritmo de forças de reação rápida implementando rapidamente. Métricas de confiabilidade cada vez mais fatorem em pontuação de licitações porque tempo de inatividade pode desmanchar uma tela de defesa em camadas.

Por Tecnologia: Energia Direcionada Visa Economia de Enxames

Mísseis Cinético-Mortais ainda trazem 66,98% das vendas e sustentam o mercado fundamental de sistemas de defesa aérea. Contudo, módulos de Microondas de Alta Potência registram uma TCAC de 11,04% conforme operadores perseguem economia de centavos-no-dólar contra drones em massa. Lasers de alta energia fornecem letalidade pontual contra ameaças individuais, enquanto pods de guerra eletrônica oferecem efeitos reversíveis que protegem espaço aéreo civil de detritos perdidos. A demonstração recente da China de um emissor de microondas compacto com 10.000 tiros contínuos sublinha uma corrida tecnológica acelerante. Programas ocidentais como o protótipo THOR da Força Aérea dos EUA evoluem em paralelo, estabelecendo novos benchmarks para densidade de potência e direcionamento de feixe.

Baterias híbridas que misturam mísseis com energia direcionada aparecem na maioria das novas licitações. Planejadores buscam software de comando comum para que um diretor de fogo de IA possa designar qualquer tipo de arma sem reajuste humano. Esta abordagem multi-fenomenológica sustenta a próxima década de inovação dentro da indústria de sistemas de defesa aérea.

Análise Geográfica

A América do Norte controlou 37,90% da receita global em 2024, impulsionada pelo escudo de pátria multicamadas dos Estados Unidos e pipeline robusto de vendas militares estrangeiras. Vendas combinadas do Q1 2025 da RTX e Lockheed Martin superaram US$ 38 bilhões, fornecendo uma grande base de engenharia doméstica. A modernização NORAD do Canadá injeta fundos em locais de radar sobre-o-horizonte e comunicações por satélite do Ártico, enquanto o México explora compras de SHORAD móvel para infraestrutura energética crítica. Programas de alerta de mísseis baseados no espaço sob a Força Espacial dos EUA amplificam influência regional porque seus dados alimentam muitas cadeias de interceptação aliadas.[4]US Space Force, "Next-Generation Missile Warning Satellites Overview," spaceforce.mil

A Ásia-Pacífico registra a mais rápida TCAC de 7,90% até 2030. O Japão implementa derivados Aegis Ashore, e contratados na Coreia do Sul exportaram o KM-SAM II para clientes do Golfo, demonstrando a mudança da região de importadora para exportadora líquida. A Índia acelera seu Sistema de Armas de Defesa Aérea Integrado e negocia offsets de co-produção para pacotes de sensores. A Austrália financia Projeto Conjunto 9102 para adicionar comunicações por satélite soberanas que se conectam ao Aegis à tona. Jogadores menores como as Filipinas expandem frotas Spyder e FA-50, refletindo desejo por cobertura de reação rápida de terreno arquipelágico.

A Europa aumenta investimento sob a Iniciativa Escudo Celestial Europeu, trazendo 21 nações para um modelo comum de adquirir-organizar-treinar que agrega demanda. A Alemanha defende baterias IRIS-T SLM, a Polônia implementa batalhões Wisla baseados em IBCS, e a recente entrante da OTAN Suécia encomendou radares de vigilância TPY-4 da Lockheed Martin. Fundos da UE focam em sistemas de comando de arquitetura aberta para garantir cueing transfronteiriço.

O Oriente Médio atrai uma mistura de soluções americanas, europeias e indígenas conforme estados do Golfo endurecem refinarias e aeroportos contra mísseis de cruzeiro e drones. A Arábia Saudita iniciou montagem doméstica de componentes THAAD em 2025, reforçando localização sob a Visão 2030. Israel continua a iterar no Iron Dome e add-ons multicamadas como David's Sling, oferecendo benchmarks comprovados em combate que moldam especificações de licitações mundialmente.

Cenário Competitivo

Contratados principais ocupam uma posição forte mas não monopolística. RTX Corporation, Lockheed Martin Corporation e Northrop Grumman Corporation alavancam portfólios que abrangem mísseis, radares e software de gerenciamento de batalha, garantindo contratos de longo prazo que excedem US$ 170 bilhões em backlog. Contudo, o surgimento de energia direcionada e análise de IA abre nichos para entrantes especialistas como Epirus e Anduril. Acordos de equipe estratégica dominam, por exemplo, o pacto da Rheinmetall com Lockheed Martin para montar mísseis na Alemanha ou a compra de 2025 da Anduril da unidade de radar da Numerica para incorporar sensoriamento avançado em sua pilha de IA.

Inovação agora centra em software. Fornecedores alardeiam padrões de dados abertos que permitem lançadores díspares compartilhar rastros e ordens de engajamento. Fornecedores de plataforma maduras adicionam gêmeos digitais e manutenção preditiva para estender ciclos de vida do sistema e garantir receita de pós-mercado. Compradores governamentais enfatizam conformidade de controle de exportação e ciber-resistência, que favorecem firmas com autorizações de segurança profundas e expertise de criptografia interna.

Barreiras de entrada sobem conforme gargalos de semicondutores e requisitos de algoritmo classificado inflam custos de engenharia não-recorrentes. Não obstante, incubadoras dentro dos ministérios de defesa dos EUA e europeus patrocinam pequenas empresas que propõem conceitos novos contra-enxames. Demonstradores bem-sucedidos frequentemente fazem transição para acordos de licenciamento com principais, sustentando um ecossistema de fornecedores em camadas dentro do mercado de sistemas de defesa aérea.

Líderes da Indústria de Sistemas de Defesa Aérea

-

RTX Corporation

-

Lockheed Martin Corporation

-

Israel Aerospace Industries Ltd.

-

Thales Group

-

Northrop Grumman Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho 2025: O Ministério da Defesa da Dinamarca escolheu NASAMS, IRIS-T SLM e sistemas de curto alcance VL MICA sob um plano de EUR 800 milhões (US$ 921 milhões).

- Janeiro 2025: Raytheon (RTX Corporation) recebeu um contrato de US$ 946 milhões para fornecer à Romênia sistemas adicionais de defesa aérea e de mísseis Patriot, abrangendo unidades de fogo que incluem radares, estações de controle e mísseis.

- Abril 2024: Anduril Industries garantiu um contrato do Departamento de Defesa de US$ 249,9 milhões para entregar mais de 500 sistemas Roadrunner-M e capacidades de guerra eletrônica Pulsar.

Escopo do Relatório Global do Mercado de Sistemas de Defesa Aérea

Um sistema de defesa aérea serve um duplo propósito: neutralizar alvos inimigos e blindar locais específicos de mísseis inimigos incoming. Este sistema abrange uma gama de tecnologias, abrangendo plataformas terrestres, aéreas e marinhas, empregadas por forças de defesa para combater várias ameaças de mísseis, desde mísseis de cruzeiro até balísticos.

O mercado de sistemas de defesa aérea é segmentado por sistema, plataforma, alcance, tipo e geografia. Por sistema, o mercado é segmentado em sistemas de defesa de mísseis, sistemas antiaéreos, sistemas contra aeronaves não tripuladas e sistemas contra ram. Por plataforma, o mercado é segmentado em terrestres, aéreos e marítimos. Por alcance, o mercado é classificado em sistemas de defesa aérea de longo alcance, sistemas de defesa aérea de médio alcance e sistemas de defesa aérea de curto alcance. Por tipo, o mercado é dividido em detecção de ameaças e contramedidas. O relatório também cobre os tamanhos de mercado e previsões para o mercado de sistemas de defesa aérea nos principais países através de diferentes regiões. Para cada segmento, o dimensionamento de mercado e previsões foram feitos com base no valor (USD).

| Sistemas de Defesa de Mísseis |

| Sistemas de Canhões Antiaéreos e SAM |

| Sistemas Contra-Aeronaves Não Tripuladas (C-UAS) |

| Contra-Foguetes, Artilharia e Morteiros (C-RAM) |

| Terrestres |

| Marítimos |

| Aéreos |

| Ativos de Alerta Precoce Baseados no Espaço |

| Curto Alcance |

| Médio Alcance |

| Longo Alcance |

| Sistema de Armas |

| Sistema de Controle de Fogo |

| Sistema de Comando e Controle |

| Outros |

| Efetores Cinético-Mortais |

| Sistemas de Laser de Alta Energia |

| Sistemas de Microondas de Alta Potência |

| Soluções de Guerra Eletrônica (EW) Soft-Kill |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Resto da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Israel | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Resto da África | ||

| Por Sistema | Sistemas de Defesa de Mísseis | ||

| Sistemas de Canhões Antiaéreos e SAM | |||

| Sistemas Contra-Aeronaves Não Tripuladas (C-UAS) | |||

| Contra-Foguetes, Artilharia e Morteiros (C-RAM) | |||

| Por Plataforma | Terrestres | ||

| Marítimos | |||

| Aéreos | |||

| Ativos de Alerta Precoce Baseados no Espaço | |||

| Por Alcance | Curto Alcance | ||

| Médio Alcance | |||

| Longo Alcance | |||

| Por Subsistema | Sistema de Armas | ||

| Sistema de Controle de Fogo | |||

| Sistema de Comando e Controle | |||

| Outros | |||

| Por Tecnologia | Efetores Cinético-Mortais | ||

| Sistemas de Laser de Alta Energia | |||

| Sistemas de Microondas de Alta Potência | |||

| Soluções de Guerra Eletrônica (EW) Soft-Kill | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Rússia | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Resto da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Resto da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Israel | |||

| Resto do Oriente Médio | |||

| África | África do Sul | ||

| Resto da África | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de sistemas de defesa aérea?

O mercado está em US$ 50,86 bilhões em 2025 e é previsto para alcançar US$ 65,28 bilhões até 2030, expandindo a uma TCAC de 5,12%.

Qual região está crescendo mais rapidamente em gastos de defesa aérea?

A Ásia-Pacífico é projetada para expandir a uma TCAC de 7,90% até 2030, impulsionada por disputas territoriais e modernização indígena.

Quão grande é o segmento de defesa de mísseis dentro do mercado?

Sistemas de Defesa de Mísseis capturaram 51,85% das receitas de 2024, tornando-se a maior categoria individual de sistema.

Por que armas de energia direcionada estão ganhando tração?

Sistemas de microondas de alta potência e laser oferecem baixo custo por tiro, tornando-os atraentes contra enxames de drones em massa que exauririam mísseis tradicionais.

Qual papel a IA desempenha na defesa aérea moderna?

A IA funde dados multi-sensor, automatiza classificação de ameaças e acelera decisões de engajamento, o que é crítico contra alvos hipersônicos e de baixa observabilidade.

Como controles de exportação influenciam dinâmicas de mercado?

Regimes ITAR e MTCR limitam vendas para algumas nações emergentes, empurrando esses compradores para fornecedores fora desses frameworks e reforçando concentração de mercado entre principais em conformidade.

Página atualizada pela última vez em: