Tamanho e Participação do Mercado de Defesa Europeu

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

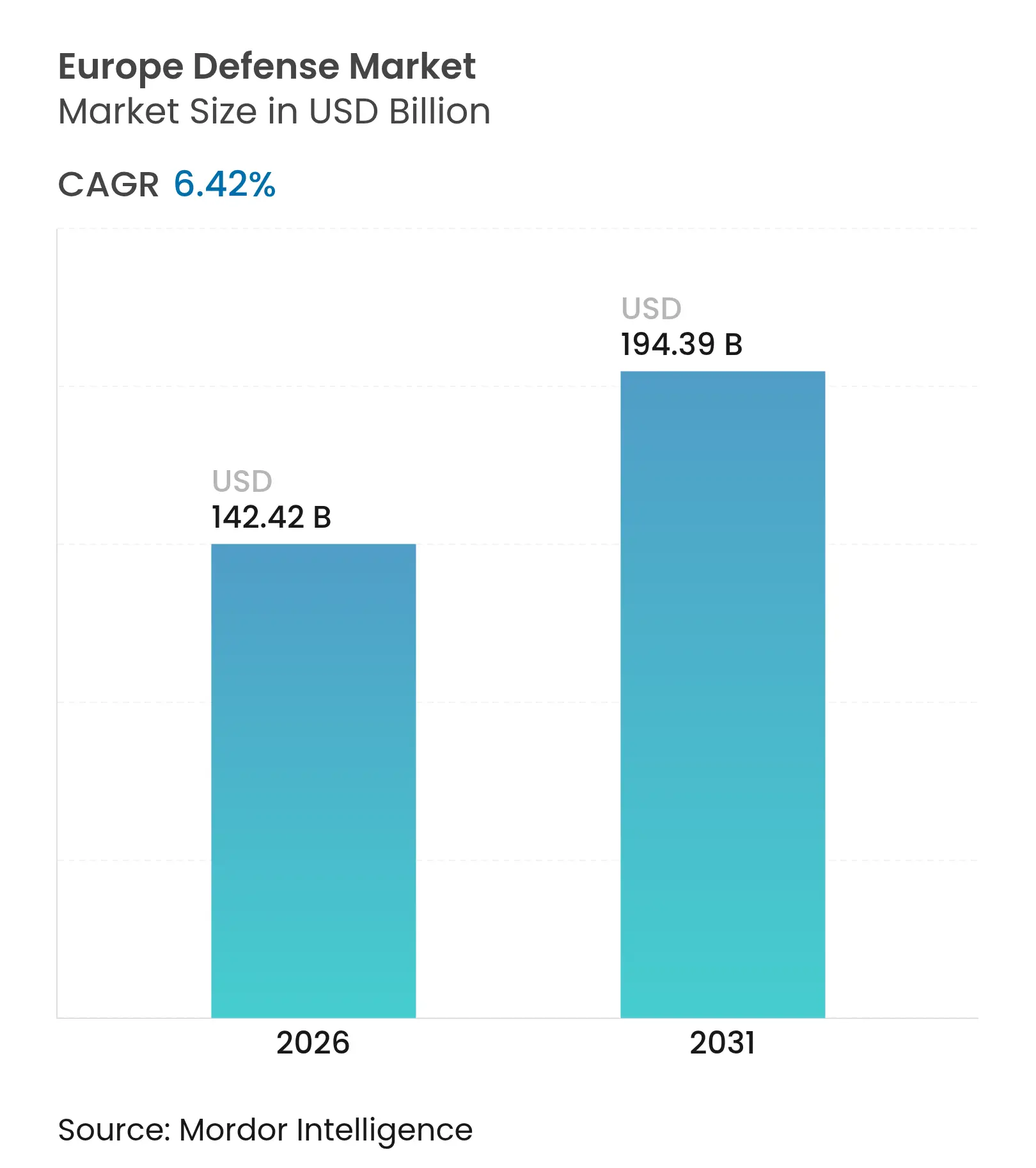

| Tamanho do mercado no ano base (2025) | 133.54 Bilhões de dólares |

| Tamanho do Mercado (2026) | 142.42 Bilhões de dólares |

| Tamanho do Mercado (2031) | 194.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.42% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Defesa Europeu por Mordor Intelligence

Espera-se que o tamanho do mercado de defesa europeu cresça de USD 133,54 bilhões em 2025 para USD 142,42 bilhões em 2026 e está previsto para atingir USD 194,39 bilhões até 2031 a um CAGR de 6,42% no período 2026-2031. A expansão dos compromissos da OTAN com gastos de defesa mais elevados e sustentados está impulsionando pipelines de aquisição plurianuais e investimentos em capacidade nos programas terrestres, aéreos, marítimos e espaciais, reforçando o crescimento estrutural no mercado de defesa europeu. O orçamento de defesa da Rússia em 2024 atingiu USD 149 bilhões, equivalente a 7,1% do PIB, o que aguçou o foco na produção de munições, na defesa aérea integrada e na dissuasão naval nos países da linha de frente e próximos à linha de frente. Os governos estão elevando a resiliência por meio de estruturas de aquisição comuns e regras de industrialização local que favorecem o conteúdo europeu e sistemas interoperáveis entre alianças. O mercado de defesa europeu também está testemunhando uma mudança em direção a conceitos centrados em rede, onde a integração de software e dados impulsiona a vantagem no campo de batalha e cria oportunidades para novos entrantes complementarem os principais fornecedores tradicionais.

Principais Conclusões do Relatório

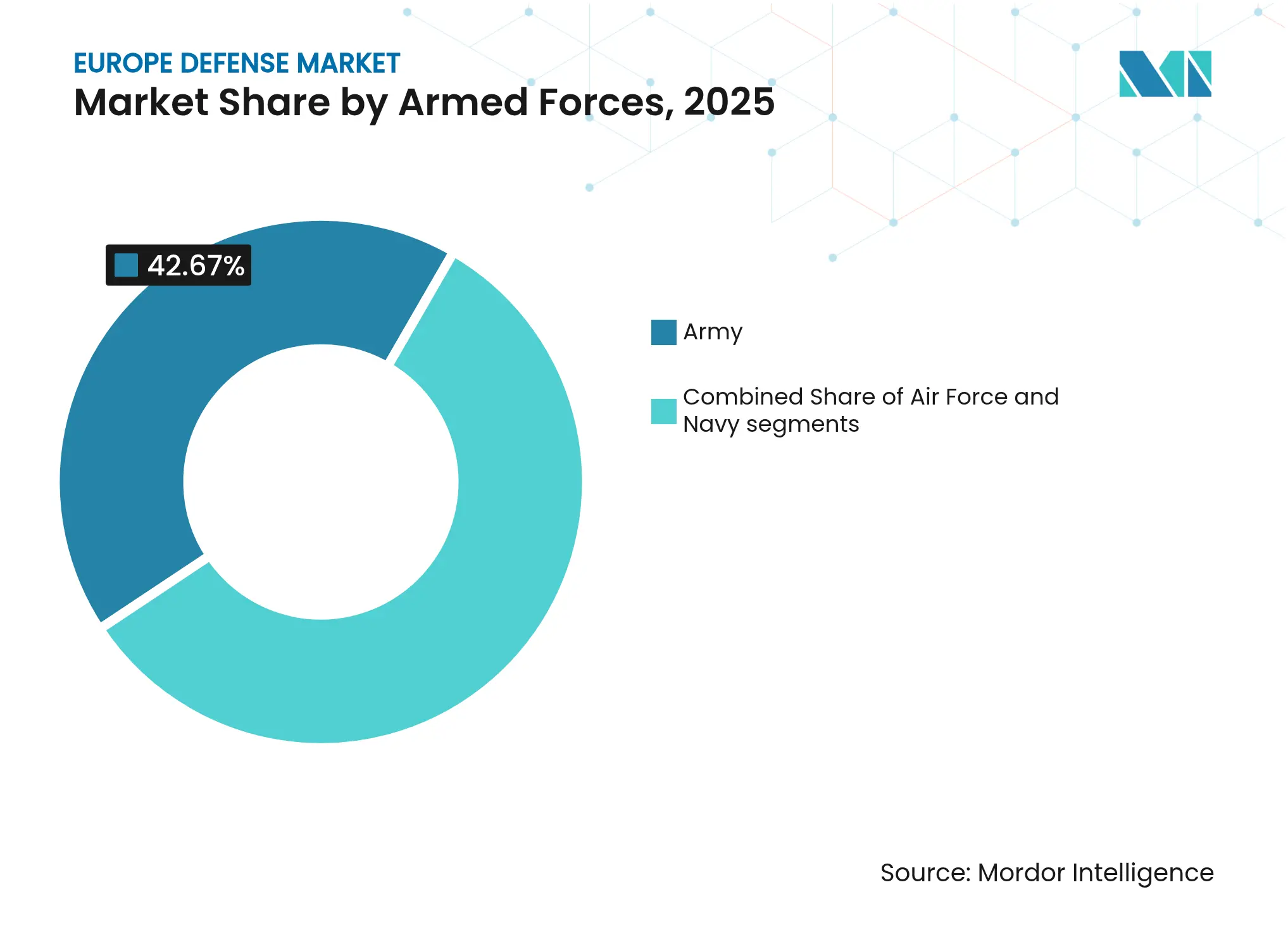

- Por forças armadas, o exército liderou com 42,67% de participação na receita em 2025, enquanto a marinha registrou o crescimento projetado mais rápido a um CAGR de 7,67% até 2031.

- Por tipo, os veículos representaram 48,85% de participação no mercado de defesa europeu em 2025, e os sistemas não tripulados estão projetados para expandir a um CAGR de 7,12% até 2031.

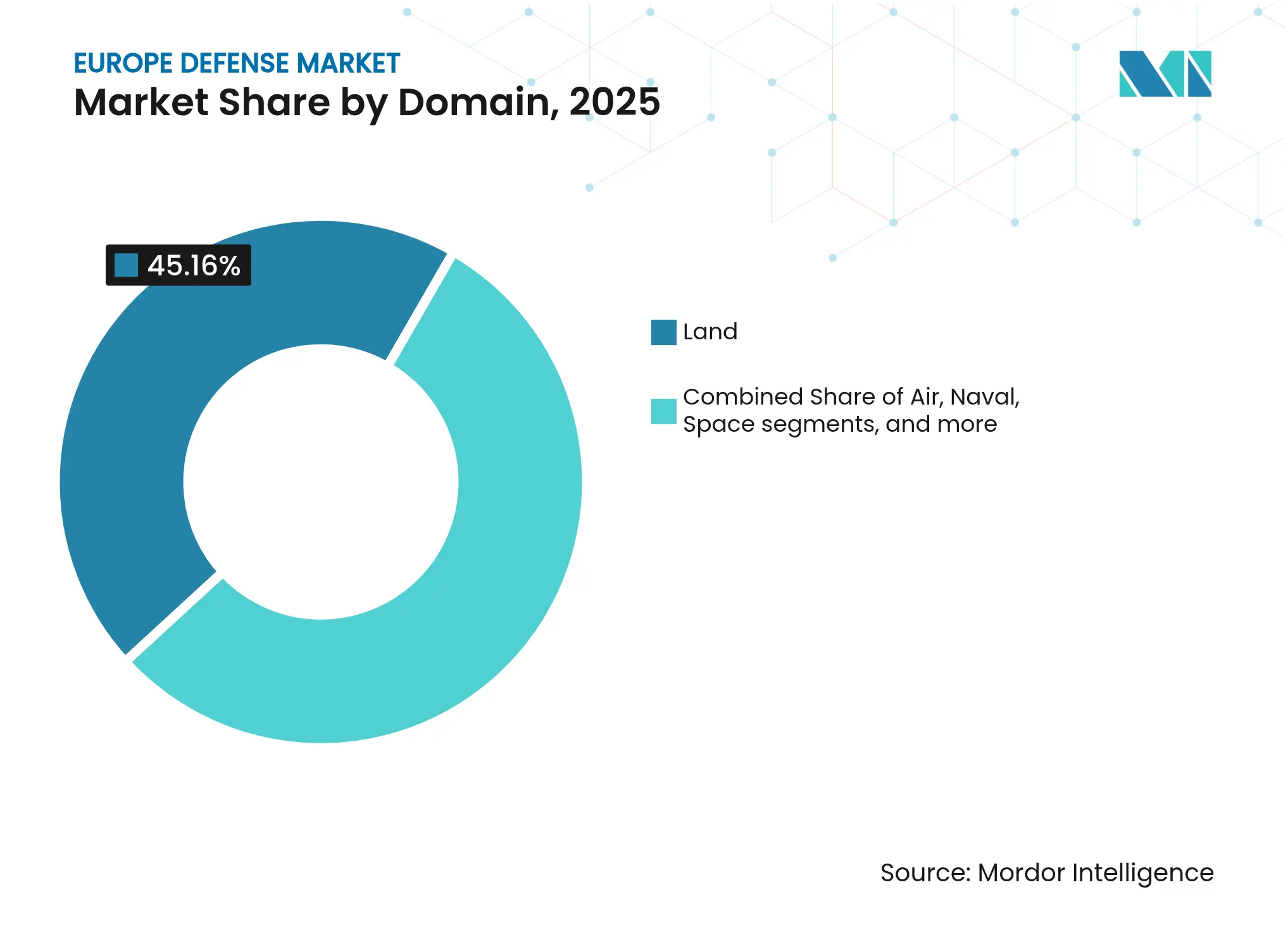

- Por domínio, as operações terrestres capturaram 45,16% de participação em 2025, enquanto o espaço está previsto para registrar o maior crescimento com um CAGR de 8,15% até 2031.

- Por natureza de aquisição, a produção indígena representou 66,22% de participação de mercado em 2025 e está definida para crescer mais rapidamente a um CAGR de 7,89% até 2031.

- Por geografia, a Rússia detinha 31,23% de participação em 2025, enquanto a Polônia está projetada para crescer à taxa mais alta, com um CAGR de 8,32% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Defesa Europeu

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| O limite de gastos de defesa da OTAN acelera os alinhamentos orçamentários nacionais | +1.2% | Global, mais forte na Europa Oriental | Médio prazo (2-4 anos) |

| Os incentivos do fundo de defesa da UE impulsionam programas transfronteiriços de P&D e capacidade | +0.8% | UE27, EEE, Ucrânia elegível sob o EDIP | Médio prazo (2-4 anos) |

| O conflito Rússia-Ucrânia intensifica a preparação para a defesa e a consciência de ameaças | +1.8% | Global com repercussão no núcleo da APAC | Curto prazo (≤ 2 anos) |

| A adoção de operações multidomínio reformula o planejamento de forças europeias | +0.7% | Núcleo da OTAN, ganhos iniciais na Alemanha, Reino Unido, França | Médio prazo (2-4 anos) |

| Vias de prototipagem rápida (EDIDP, ASAP) | +0.5% | UE27, Noruega | Médio prazo (2-4 anos) |

| O desenvolvimento soberano de defesa antimíssil ganha força por meio de iniciativas como o Sky Shield | +1.0% | Membros do ESSI, mais forte na Alemanha e nos países Bálticos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O Limite de Gastos de Defesa da OTAN Acelera os Alinhamentos Orçamentários Nacionais

Os governos aliados estão ancorando as alocações de defesa em fórmulas do PIB que reduzem a volatilidade anual e permitem que a indústria planeje expansões de capacidade plurianuais no mercado de defesa europeu. Os membros da OTAN sinalizaram um caminho para gastos mais elevados e sustentados além da orientação histórica de 2%, e todos os Aliados continuaram a priorizar a prontidão e a reposição de estoques em 2026 após um aumento notável em 2025. O Reino Unido comprometeu-se a atingir 2,5% do PIB até 2027, com ambição de alcançar 3% no próximo Parlamento, o que estreita as perspectivas de demanda para poder aéreo, sistemas terrestres e proteção marítima.[1]Governo de Sua Majestade, "Revisão Estratégica de Defesa 2025: Tornando a Grã-Bretanha Mais Segura," GOV.UK, gov.uk A Suécia atingiu o referencial de 2,0% em seu primeiro ano de adesão à OTAN, reforçando a ampla mudança europeia para a defesa territorial e a dissuasão. A nova Lei de Planejamento e Aquisição Acelerados da Alemanha, em vigor desde 15 de janeiro de 2026, foi concebida para agilizar as aquisições e dar preferência a soluções europeias interoperáveis e prontas para uso que apoiem eficiências de escala no mercado de defesa europeu. À medida que essas medidas se consolidam, a automaticidade orçamentária está criando previsibilidade para que os contratantes expandam a capacidade de munições, defesa aérea e C4ISR sem exposição excessiva a ciclos intermitentes no mercado de defesa europeu.

Os Incentivos do Fundo de Defesa da UE Impulsionam Programas Transfronteiriços de P&D e Capacidade

Os instrumentos da UE estão reunindo Estados-Membros e a indústria em equipes transfronteiriças maiores que compartilham riscos em pesquisa, desenvolvimento e aquisição inicial no mercado de defesa europeu. O Programa Europeu de Indústria de Defesa incorpora uma presunção de "Comprar Europeu" que limita o conteúdo não europeu a 35% nas aquisições comuns e permite até 25% de cofinanciamento da UE quando as nações agregam a demanda, o que aumenta a participação de fornecedores de médio porte e inovadores de uso dual. O FED e o EDIP criam incentivos para que pelo menos três entidades de três países colaborem, acelerando a transferência de tecnologia entre os principais fornecedores e fornecedores centrados em software em sensores, IA e contra-VANT. O Roteiro de Prontidão de Defesa da Comissão, publicado em outubro de 2025, delineou um caminho para escalar a defesa e o espaço no âmbito do quadro orçamentário pós-2027, sinalizando apoio institucional duradouro para o mercado de defesa europeu.[2]Equipe da Comissão Europeia, "Roteiro de Prontidão de Defesa," Comissão Europeia, commission.europa.eu À medida que esses mecanismos amadurecem, padrões comuns e logística agrupada provavelmente comprimirão os custos unitários e reduzirão a fragmentação nas principais linhas de produtos. Essa arquitetura incentiva os fornecedores a investir em projetos modulares e engenharia digital que atendam tanto aos requisitos nacionais quanto às especificações europeias conjuntas.

O Conflito Rússia-Ucrânia Intensifica a Preparação para a Defesa e a Consciência de Ameaças

Os gastos da Rússia aumentaram para USD 149 bilhões em 2024, a 7,1% do PIB, o que elevou as apostas para a prontidão europeia, a saúde dos estoques e a profundidade estratégica no mercado de defesa europeu. A guerra expôs deficiências em munições de artilharia, defesa aérea integrada e capacidade de reparo que os governos europeus estão agora abordando com investimentos direcionados e aquisições coordenadas. O apoio dos doadores à Ucrânia também aguçou o foco na padronização e na sustentação, uma vez que a diversidade de plataformas no teatro de operações sobrecarregou a logística e o planejamento de manutenção em múltiplas linhas de abastecimento. Os estados da linha de frente aumentaram os gastos no ritmo mais rápido e avançaram para forças ativas maiores, o que está reformulando o mix de pedidos em direção à defesa aérea, blindados e ISR em camadas no mercado de defesa europeu. O efeito cumulativo é uma postura mais urgente e sustentada que prioriza o emprego rápido e a produção em alto volume em detrimento de programas personalizados e de longo ciclo. Esse impulso está influenciando a doutrina da aliança e acelerando a adoção de construtos de comando multidomínio que dependem de comunicações resilientes e fusão de sensores.

A Adoção de Operações Multidomínio Reformula o Planejamento de Forças Europeias

O foco multidomínio da OTAN reúne operações terrestres, aéreas, marítimas, cibernéticas e espaciais sob processos de comando unificados, o que está direcionando os orçamentos para arquiteturas centradas em dados e sistemas descartáveis no mercado de defesa europeu. Durante o Exercício Dynamic Front 25, o Exército dos EUA coordenou fogos entre domínios com parceiros multinacionais no norte e no centro da Europa, demonstrando os benefícios operacionais do direcionamento integrado e das formações digitalmente conectadas em rede. O emprego pela Alemanha de ferramentas de gestão de batalha habilitadas por IA está melhorando o processamento em tempo real de dados de reconhecimento provenientes de drones, satélites e nós de radar, ilustrando como o software acelera os ciclos de decisão no mercado de defesa europeu. A Revisão Estratégica de Defesa do Reino Unido estabelece uma "Rede Digital de Direcionamento" até 2027, ancorada por nuvem soberana e pipelines de dados que enviam informações acionáveis para a borda tática. Essa doutrina aumenta a demanda por drones acessíveis, munições de loitering e rádios definidos por software que podem ser iterados rapidamente para corresponder às ameaças em evolução. A mudança recompensa os fornecedores que conseguem integrar sensores, efetores e aplicativos de comando em cadeias de destruição resilientes em escala.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | |

|---|---|---|---|

| Restrições orçamentárias devido a prioridades concorrentes de transição energética | -0.6% | UE27, mais forte no Sul da Europa | Médio prazo (2-4 anos) |

| Interrupções na cadeia de suprimentos de materiais energéticos | -0.9% | Global, concentrado nos produtores de munições da UE | Curto prazo (≤ 2 anos) |

| Políticas inconsistentes de licenciamento de exportação entre os Estados-Membros da UE | -0.4% | UE27, EEE | Longo prazo (≥ 4 anos) |

| Disponibilidade limitada de mão de obra qualificada para integração de sistemas | -1.1% | UE27, Reino Unido, Noruega | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições Orçamentárias Devido a Prioridades Concorrentes de Transição Energética

Os Estados-Membros estão equilibrando um impulso de rearmamento plurianual com as demandas de financiamento da transição energética, mantendo as trocas orçamentárias em foco no mercado de defesa europeu. O REPowerEU requer investimentos públicos e privados adicionais significativos até 2027, e os custos de conformidade para insumos com uso intensivo de carbono continuam a influenciar a economia de produção para a indústria pesada.[3]Fonte: Equipe da Comissão Europeia, "REPowerEU," Comissão Europeia, commission.europa.eu A alocação de defesa da Itália para 2026 está em EUR 31,3 bilhões (USD 36,83 bilhões), em torno de 1,2% do PIB, de acordo com as projeções da Comissão Europeia, sublinhando as restrições fiscais no Sul da Europa. As regras fiscais da UE foram adaptadas para melhorar a flexibilidade, mas os procedimentos de déficit nacionais ainda limitam a velocidade com que alguns países podem elevar os gastos às metas da aliança. Onde os governos criaram fundos especiais ou vias rápidas de aquisição, a execução continua sendo a variável-chave que determina o rendimento industrial no mercado de defesa europeu. No médio prazo, o desafio de ritmo é consolidar fluxos de caixa de defesa estáveis sem sufocar as prioridades de transição energética em orçamentos já apertados.

Interrupções na Cadeia de Suprimentos de Materiais Energéticos

O aumento da produção de munições na Europa depende de insumos como linters de algodão para propelentes de nitrocelulose e metais de nicho, onde a concentração de importações eleva o risco operacional no mercado de defesa europeu. A China representa uma grande parcela dos linters de algodão utilizados na nitrocelulose europeia, e os controles de exportação sobre vários materiais críticos desde 2024 restringiram o fornecimento global. Escassez e longos prazos de entrega afetaram os cronogramas de entrega, e a UE não cumpriu sua meta de reposição de projéteis para 2024 por vários meses, destacando a fragilidade na cadeia a montante. Novos investimentos no âmbito da agenda de matérias-primas da UE levarão vários anos para colocar o fornecimento em operação, mantendo uma janela de vulnerabilidade plurianual para materiais energéticos. Os produtores de munições responderam com adições de capacidade e, onde possível, dupla fonte de fornecimento, mas a escala permanece limitada pela disponibilidade de matérias-primas. No curto prazo, estoques direcionados e aquisições colaborativas visam suavizar a demanda, enquanto os governos buscam a redução de riscos de insumos críticos no mercado de defesa europeu.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forças Armadas: A Expansão da Marinha Lidera o Crescimento

O Exército detinha 42,67% da participação no mercado de defesa europeu em 2025, refletindo a ênfase renovada na defesa territorial, na defesa aérea e antimíssil integrada e nas formações mecanizadas. Essa participação está alinhada com a mudança em direção a níveis mais elevados de prontidão e estoques mais profundos de munições e sobressalentes nas forças terrestres europeias. A Marinha está projetada para expandir mais rapidamente a um CAGR de 7,67% até 2031, apoiada por iniciativas do Báltico e do Atlântico Norte que priorizam a guerra antissubmarina, os combatentes de superfície e a consciência situacional do domínio marítimo. A integração entre domínios também está elevando a demanda por ISR marítimo e nós de comando e controle que conectam os ativos navais com as redes de fogos conjuntos no mercado de defesa europeu. Os acordos de dezembro de 2025 da Kongsberg para fornecer elementos de sistemas de combate e sistemas de navegação para os submarinos 212CD alemão e norueguês ilustram o impulso nas capacidades subaquáticas e nas parcerias industriais.

Nas forças aéreas, as atualizações continuam em sensores, guerra eletrônica e policiamento aéreo, enquanto o planejamento para o combate aéreo de próxima geração enfatiza pipelines de dados soberanos e efetores conjuntos. Exercícios como o Dynamic Front 25 validam a coordenação de fogos de coalizão e a logística em escala, reforçando a aquisição de rádios interoperáveis, links de dados e capacidades definidas por software no mercado de defesa europeu. Os objetivos de modernização naval estão atraindo atenção para estaleiros capazes de entregar no prazo com integração de sistemas comprovada, um fator que está consolidando pedidos com fornecedores que demonstram execução confiável. A interoperabilidade dentro da OTAN está impulsionando compras de munições e comunicações que atendem a padrões padronizados, reduzindo o risco de sustentação e acelerando o emprego no mercado de defesa europeu. A participação duradoura do Exército e o perfil de crescimento da Marinha sublinham um reequilíbrio de portfólio que apoia a dissuasão nos corredores terrestres e nos pontos de estrangulamento marítimos.

Por Tipo: Sistemas Não Tripulados Superam as Plataformas

Os veículos capturaram 48,85% do mercado de defesa europeu em 2025, sustentados pela recapitalização de carros de combate principais, pela aquisição de veículos de combate de infantaria e pelos programas de artilharia autopropulsada. Os pedidos de defesa aérea em camadas e poder de fogo integrado continuam a complementar os sistemas de combate terrestre, com fornecedores integrando sensores e efetores em redes de comando digital em todo o mercado de defesa europeu. Os sistemas não tripulados estão previstos para crescer mais rapidamente, a um CAGR de 7,12%, à medida que enxames de drones, contra-VANT e efetores de loitering reformulam a borda tática e comprimem o ciclo de direcionamento. O emprego pela Alemanha do processamento de reconhecimento habilitado por IA para formações de nível de brigada destaca como a autonomia e o software elevam o ritmo operacional e a sobrevivência, inclusive contra ameaças aéreas em massa. Os pedidos de canhões de defesa aérea móveis, como o Skyranger, também refletem a urgência de soluções cinéticas contra-VANT que possam ser empregadas rapidamente e sustentadas em escala no mercado de defesa europeu.

A produção de munições e mísseis está se acelerando com visibilidade de financiamento plurianual e expansões de fábricas, reforçando a profundidade estratégica para a dissuasão e o apoio aliado. O volume de pedidos da MBDA aumentou em 2024 e 2025 em comparação com os níveis anteriores a 2021, sinalizando a demanda por defesa aérea em múltiplas camadas e o impulso de fogos de precisão de longo alcance no mercado de defesa europeu. O C4ISR centrado em software, a guerra eletrônica e as soluções de treinamento também estão ganhando participação à medida que a doutrina avança em direção a operações multidomínio, onde a fusão de dados e a automação de direcionamento definem a vantagem. O conceito de mix de forças do Reino Unido, que equilibra sistemas tripulados e não tripulados, prioriza plataformas reutilizáveis e efetores consumíveis, uma mudança que favorece a modularidade e a produção em alto volume. Em conjunto, o mix de veículos, mísseis e autonomia sublinha um ciclo que favorece atualizações iterativas, prototipagem rápida e arquiteturas plug-and-play no mercado de defesa europeu.

Por Domínio: O Espaço Avança com as Demandas de Inteligência

As operações terrestres representaram 45,16% do mercado em 2025, à medida que blindados, fogos, defesa aérea baseada em terra e sustentação receberam prioridade de financiamento no mercado de defesa europeu. Os planos de aquisição focam em defesa aérea em camadas, atualizações de sobrevivência e comunicações integradas para permitir a manobra em condições eletromagnéticas contestadas. Os investimentos no domínio aéreo continuam em sensores, guerra eletrônica e redes de comando, à medida que as forças aéreas europeias equilibram as atualizações de curto prazo com o planejamento de combate aéreo futuro que enfatiza operações orientadas por dados. O espaço está projetado para registrar o maior crescimento a um CAGR de 8,15% até 2031, com governos investindo em constelações de satélites para alerta antecipado, ISR e comunicações resilientes que conectam cadeias de destruição multidomínio no mercado de defesa europeu. Em 2025, a Rheinmetall e a ICEYE venceram um contrato de um bilhão de euros para fornecer constelações de inteligência por satélite às Forças Armadas Alemãs, sublinhando a mudança para ISR espacial soberano.[4]

A consolidação no setor espacial europeu, como o Memorando de Entendimento Airbus-Leonardo-Thales para fundir atividades espaciais, visa alcançar escala, autonomia e competitividade de exportação até 2027. À medida que a doutrina aliada muda para construtos multidomínio, a integração espaço-terra e os links de comunicação via satélite protegidos tornaram-se fundamentais, apoiando o direcionamento seguro e os fogos entre domínios no mercado de defesa europeu. O emprego acelerado de satélites de herança comercial e radar de abertura sintética adiciona ciclos de atualização mais rápidos do que os programas espaciais legados. Essas capacidades reduzem a dependência de fornecedores não europeus e endurecem as comunicações contra interferências e ameaças cibernéticas. O prêmio de crescimento do domínio espacial reflete tanto a demanda por resiliência quanto a maturação da base tecnológica da Europa.

Por Natureza de Aquisição: A Produção Indígena Domina

A produção indígena representou 66,22% do mercado em 2025 e está projetada para registrar o crescimento mais rápido a um CAGR de 7,89%, apoiada por estruturas da UE que promovem o conteúdo europeu e a formação de equipes transfronteiriças no mercado de defesa europeu. A cláusula "Comprar Europeu" do EDIP limita o conteúdo não europeu a 35% nas aquisições comuns qualificadas e aumenta a intensidade do cofinanciamento para a demanda agregada, o que fortalece as cadeias de suprimentos locais e a padronização. A lei de aquisição alemã de 2026 centraliza e acelera as adjudicações para soluções prontas para uso e interoperáveis, melhorando a previsibilidade e favorecendo empresas com histórico de entrega comprovado. A facilidade SAFE da Comissão, aprovada em janeiro de 2026, canaliza financiamento para os Estados-Membros, com o requisito de que pelo menos 65% das aquisições se originem na Europa ou na Ucrânia, reforçando assim a capacidade regional e os objetivos de apoio aliado.

A aquisição estrangeira, a 33,78%, permanece vital em categorias onde as alternativas europeias ainda estão em escala ou onde a interoperabilidade da aliança favorece sistemas específicos. Os portfólios de defesa aérea e poder aéreo continuam a incluir programas transatlânticos ao lado de kits europeus, com a comunalidade e a disponibilidade moldando as decisões de compra no mercado de defesa europeu. Um teste imediato para os novos incentivos de aquisição da Europa será se os acordos-quadro e os limites mais elevados conseguem traduzir a intenção política em produção fabril. O roteiro de Prontidão de Defesa da Comissão e o omnibus de aquisição proposto visam agilizar a execução e sustentar a capacidade ao longo de múltiplos ciclos orçamentários. Em um ambiente de ameaças elevadas, pedidos previsíveis e caminhos de aquisição mais curtos são críticos para fechar as lacunas de fornecimento em mísseis, munições e sensores em todo o mercado de defesa europeu.

Análise Geográfica

A Rússia reteve 31,23% de participação em 2025, refletindo a escala de sua alocação de defesa e mobilização de produção, o que aguçou o foco europeu na dissuasão e na reposição de estoques. A Polônia está projetada para expandir à taxa mais rápida, com um CAGR de 8,32% até 2031, à medida que continua a realizar pedidos plurianuais e aumentar o efetivo focado na defesa territorial e na defesa aérea integrada. O encargo de defesa da Polônia de 4,48% do PIB liderou a aliança em 2025, seguido pelos países Bálticos que mantiveram altas participações em resposta aos riscos de proximidade no flanco oriental. A base industrial da Alemanha também está se expandindo em 2026, com os principais contratantes sinalizando taxas de receita mais elevadas vinculadas à demanda por blindados, defesa aérea e munições no mercado de defesa europeu.

Os principais mercados da Europa Ocidental estão alinhando seus planos de longo prazo com os referenciais da aliança, incluindo o compromisso do Reino Unido de atingir 2,5% do PIB até 2027, com uma ambição de longo prazo de 3%. A França avançou sua trajetória de defesa para o ciclo orçamentário atual, e a Suécia atingiu o nível de 2,0% em seu primeiro ano de adesão à OTAN em 2025, indicando um impulso de base ampla em todo o mercado de defesa europeu. O Sul da Europa continua a calibrar o ritmo de aumento dentro das restrições fiscais, enquanto os Países Baixos e os países Nórdicos avançaram programas de defesa aérea e ISR que aumentam a dissuasão regional. Essas mudanças estão redistribuindo o crescimento em direção à Europa Central e Oriental, onde a proximidade das ameaças e as necessidades de infraestrutura são mais agudas.

A assistência coletiva da Europa à Ucrânia permanece substancial, com a França relatando que a Europa se tornou o principal doador e a principal fonte de financiamento militar, incluindo um pacote de empréstimos destinado principalmente a equipamentos de defesa com preferência ucraniana e europeia. Esse fluxo de financiamento está alinhado com os incentivos de aquisição que priorizam o conteúdo europeu e a produção conjunta, o que apoia o crescimento da capacidade e os padrões comuns no mercado de defesa europeu. O resultado é uma postura regional mais integrada em munições, defesa aérea e ISR que está reforçando a credibilidade da dissuasão. Ao longo do horizonte de previsão, a liderança de crescimento da Polônia e do cluster da Europa Central e Oriental provavelmente persistirá enquanto as avaliações de ameaças e a execução de aquisições permanecerem alinhadas com o planejamento da aliança.

Cenário Competitivo

A intensidade competitiva é alta e a fragmentação persiste nas principais linhas de produtos, criando oportunidades para a formação de equipes transfronteiriças e padrões modulares no mercado de defesa europeu. A demanda por mísseis acelerou acentuadamente, com o volume anual de pedidos da MBDA em 2024 e 2025 subindo para níveis em torno do triplo de sua média anterior a 2021, apoiado por programas de defesa aérea em camadas e munições de longo alcance. O espaço está se consolidando por meio do Memorando de Entendimento Airbus-Leonardo-Thales para combinar atividades espaciais até 2027, visando escala, autonomia e competitividade de exportação.[5] Esses movimentos sinalizam uma mudança mais ampla de portfólios centrados em plataformas para ecossistemas integrados de sensor-atirador-rede que podem ser iterados rapidamente.

Parcerias e aquisições permaneceram ativas no final de 2025 e início de 2026. A Kongsberg adquiriu a Zone 5 Technologies, adicionando mísseis acessíveis e produzíveis em massa ao seu portfólio e expandindo sua presença nos EUA por meio de um crescente pipeline de soluções de ataque e contra-VANT no mercado de defesa europeu. A Kongsberg também assinou múltiplos contratos em dezembro de 2025 em sistemas de combate subaquático e defesa costeira, destacando a demanda por efetores marítimos comprovados e expertise em integração. No lado terrestre, a agilização das aquisições da Alemanha em 2026 está definida para priorizar soluções interoperáveis e prontas para uso e para permitir ciclos de decisão mais rápidos, o que pode recompensar fornecedores com kits prontos para emprego no mercado de defesa europeu. Essas ações estratégicas refletem um padrão de foco em linhas de produtos escaláveis apoiadas por financiamento previsível.

Doutrina e tecnologia estão avançando juntas. Os sistemas de campo habilitados por IA da Alemanha e a "Rede Digital de Direcionamento" do Reino Unido demonstram como espinhas dorsais digitais, nuvem soberana e aplicativos táticos definirão a eficácia de combate futura no mercado de defesa europeu. Exercícios como o Dynamic Front 25 demonstraram a coordenação de fogos entre domínios e o direcionamento orientado por dados, reforçando os requisitos de rádios interoperáveis, comunicação via satélite resiliente e ISR em camadas. Os contratantes capazes de fundir sensores e efetores em redes de C2 robustas estão melhor posicionados para capturar participação à medida que os compradores favorecem sistemas ricos em software. Ao longo do horizonte de previsão, os compradores no mercado de defesa europeu provavelmente continuarão a favorecer fornecedores que possam entregar com velocidade e escala, com arquiteturas interoperáveis.

Líderes do Setor de Defesa Europeu

Airbus SE

BAE Systems plc

Rheinmetall AG

Thales Group

Leonardo S.p.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Rheinmetall AG assinou um contrato com a General Dynamics European Land Systems (GDELS) para fornecer sistemas de torre, armamento principal e tecnologia de simulação para o novo veículo de reconhecimento Luchs 2 do Exército Alemão.

- Dezembro de 2025: A Kongsberg Gruppen ASA celebrou um acordo para adquirir a Zone 5 Technologies LLC, uma empresa de mísseis sediada na Califórnia especializada no design e produção de mísseis de longo alcance de ataque e antidrone econômicos e produzíveis em massa. A Zone 5 foca no desenvolvimento de mísseis acessíveis projetados para produção em alto volume.

- Fevereiro de 2025: A Rheinmetall Electronics GmbH garantiu um contrato-quadro de EUR 3,1 bilhões (USD 3,65 bilhões) do Escritório Federal de Equipamentos, Tecnologia da Informação e Suporte em Serviço da Bundeswehr (BAAINBw) para fornecer e modernizar o Sistema Aprimorado do Soldado de Infantaria do Futuro para as forças armadas alemãs até 2030, avançando a digitalização da infantaria da Bundeswehr.

Escopo do Relatório do Mercado de Defesa Europeu

O relatório do mercado de defesa europeu inclui uma análise de diferentes equipamentos de defesa utilizados para manter a força militar da região.

O mercado de defesa europeu é segmentado com base em forças armadas, tipo, domínio, natureza de aquisição e geografia. Por forças armadas, o mercado é segmentado em Força Aérea, Exército e Marinha. Por tipo, o mercado é classificado em treinamento e proteção de pessoal, C4ISR e guerra eletrônica, veículos, armas e munições, sistemas não tripulados e sistemas espaciais e cibernéticos. Por domínio, o mercado é segmentado em terrestre, aéreo, naval, espacial e espectro cibernético e eletromagnético. Por natureza de aquisição, o mercado é dividido em produção indígena e aquisição estrangeira. O relatório também oferece o tamanho do mercado e previsões para 10 países na região. Para cada segmento, o tamanho do mercado e a previsão são fornecidos em termos de valor (USD).

| Força Aérea |

| Exército |

| Marinha |

| Treinamento e Proteção de Pessoal |

| C4ISR e Guerra Eletrônica |

| Veículos |

| Armas e Munições |

| Sistemas Não Tripulados |

| Sistemas Espaciais e Cibernéticos |

| Terrestre |

| Aéreo |

| Naval |

| Espacial |

| Espectro Cibernético e Eletromagnético |

| Produção Indígena |

| Aquisição Estrangeira |

| Reino Unido |

| Alemanha |

| França |

| Itália |

| Espanha |

| Suécia |

| Polônia |

| Países Baixos |

| Noruega |

| Rússia |

| Restante da Europa |

| Por Forças Armadas | Força Aérea |

| Exército | |

| Marinha | |

| Por Tipo | Treinamento e Proteção de Pessoal |

| C4ISR e Guerra Eletrônica | |

| Veículos | |

| Armas e Munições | |

| Sistemas Não Tripulados | |

| Sistemas Espaciais e Cibernéticos | |

| Por Domínio | Terrestre |

| Aéreo | |

| Naval | |

| Espacial | |

| Espectro Cibernético e Eletromagnético | |

| Por Natureza de Aquisição | Produção Indígena |

| Aquisição Estrangeira | |

| Por Geografia | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Suécia | |

| Polônia | |

| Países Baixos | |

| Noruega | |

| Rússia | |

| Restante da Europa |

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva do mercado de defesa europeu até 2031?

O tamanho do mercado de defesa europeu está projetado para crescer de USD 142,42 bilhões em 2026 para USD 194,39 bilhões até 2031 a um CAGR de 6,42%, apoiado por compromissos orçamentários plurianuais e aquisições em escala nos programas terrestres, aéreos, marítimos e espaciais.

Quais segmentos lideram o crescimento dentro do mercado de defesa europeu?

A Marinha e o Espaço lideram o crescimento com CAGRs previstos de 7,67% e 8,15%, respectivamente, enquanto os Sistemas Não Tripulados são o segmento de tipo de crescimento mais rápido a um CAGR de 7,12% até 2031.

Como os programas da UE estão influenciando o mercado de defesa europeu?

O EDIP e instrumentos relacionados incorporam regras de "Comprar Europeu" que limitam o conteúdo não europeu, elevam o cofinanciamento da UE para compras comuns e atraem fornecedores para equipes transfronteiriças, o que apoia a padronização e a escala.

Quais países estão definindo o ritmo dentro do mercado de defesa europeu?

A Polônia é o mercado nacional de crescimento mais rápido a um CAGR de 8,32% até 2031, enquanto a Rússia permanece o maior mercado individual pela participação de 2025, e o Reino Unido comprometeu-se a 2,5% do PIB até 2027.

Quais tendências de aquisição estão moldando a competitividade no mercado de defesa europeu?

Os compradores estão priorizando soluções interoperáveis e prontas para uso, integração de C2 multidomínio e emprego rápido, favorecendo fornecedores com entrega comprovada e sistemas ricos em software.

Como o setor está abordando o risco de fornecimento no mercado de defesa europeu?

Governos e principais contratantes estão expandindo a capacidade de munições e mísseis, agrupando a demanda por meio de estruturas da UE e investindo em insumos resilientes, enquanto trabalham para reduzir o risco de materiais críticos ao longo de um horizonte plurianual.

Página atualizada pela última vez em: