Tamanho e Participação do Mercado de Segurança Interna e Gestão de Emergências

Visão Geral do Mercado

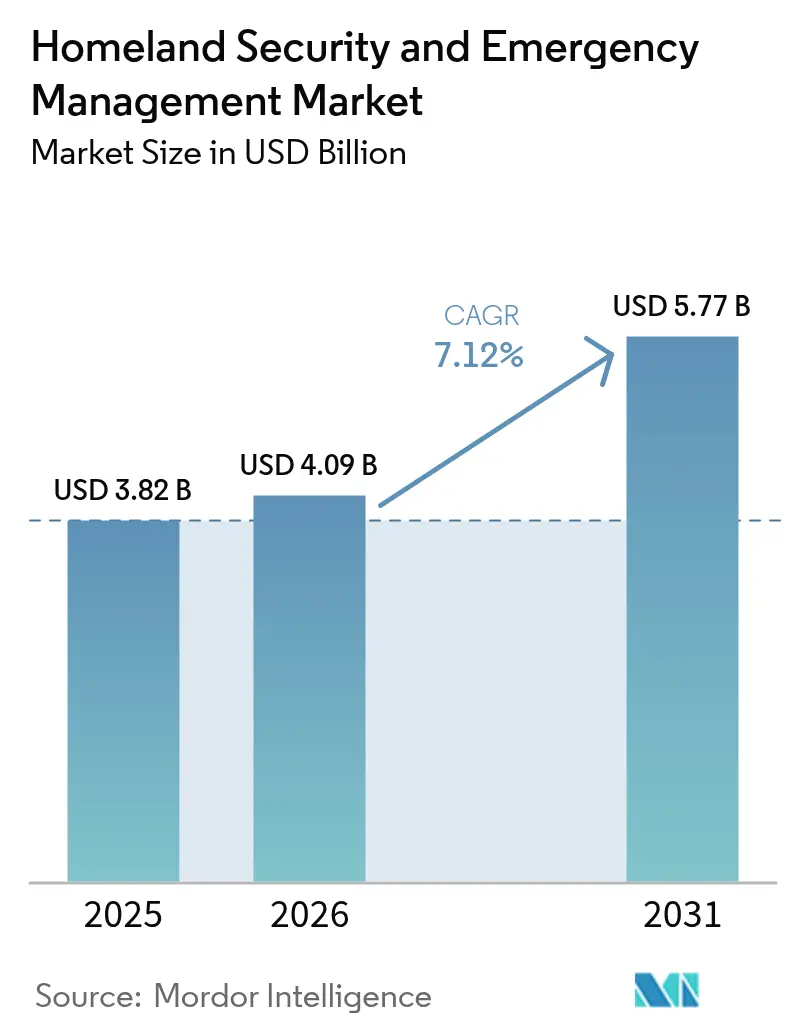

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.09 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.77 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Segurança Interna e Gestão de Emergências por Mordor Intelligence

O tamanho do mercado de segurança interna e gestão de emergências em 2026 é estimado em USD 4,09 bilhões, crescendo a partir do valor de 2025 de USD 3,82 bilhões, com projeções para 2031 mostrando USD 5,77 bilhões, crescendo a um CAGR de 7,12% no período 2026-2031. A intensificação das sobreposições entre ameaças cibernéticas, físicas e ambientais motiva governos e operadores privados a investir em plataformas integradas que combinam proteção de perímetro com inteligência digital em tempo real. Ataques cibernéticos patrocinados por Estados, crescentes fricções geopolíticas e desastres climáticos cada vez mais frequentes estão ampliando o escopo endereçável do mercado de segurança interna e gestão de emergências, enquanto tecnologias emergentes como 5G, nuvem e IA oferecem a escala necessária para implantações em nível nacional. A intensidade competitiva está crescendo à medida que grandes empresas de defesa se associam a players de nuvem e telecomunicações para oferecer soluções modulares para infraestrutura crítica, comunicações de segurança pública e gestão de fronteiras. Ao mesmo tempo, as decisões de compra estão migrando para contratos baseados em resultados, nos quais os fornecedores devem demonstrar resposta mais rápida a incidentes e redução mensurável de riscos. À medida que os marcos de aquisição amadurecem, a diferenciação regional está se ampliando: a América do Norte adota arquiteturas cibernéticas de confiança zero, a Ásia acelera implantações de vigilância em cidades inteligentes e a Europa exige salvaguardas rigorosas de proteção de dados juntamente com o compartilhamento de inteligência transfronteiriço.

Principais Conclusões do Relatório

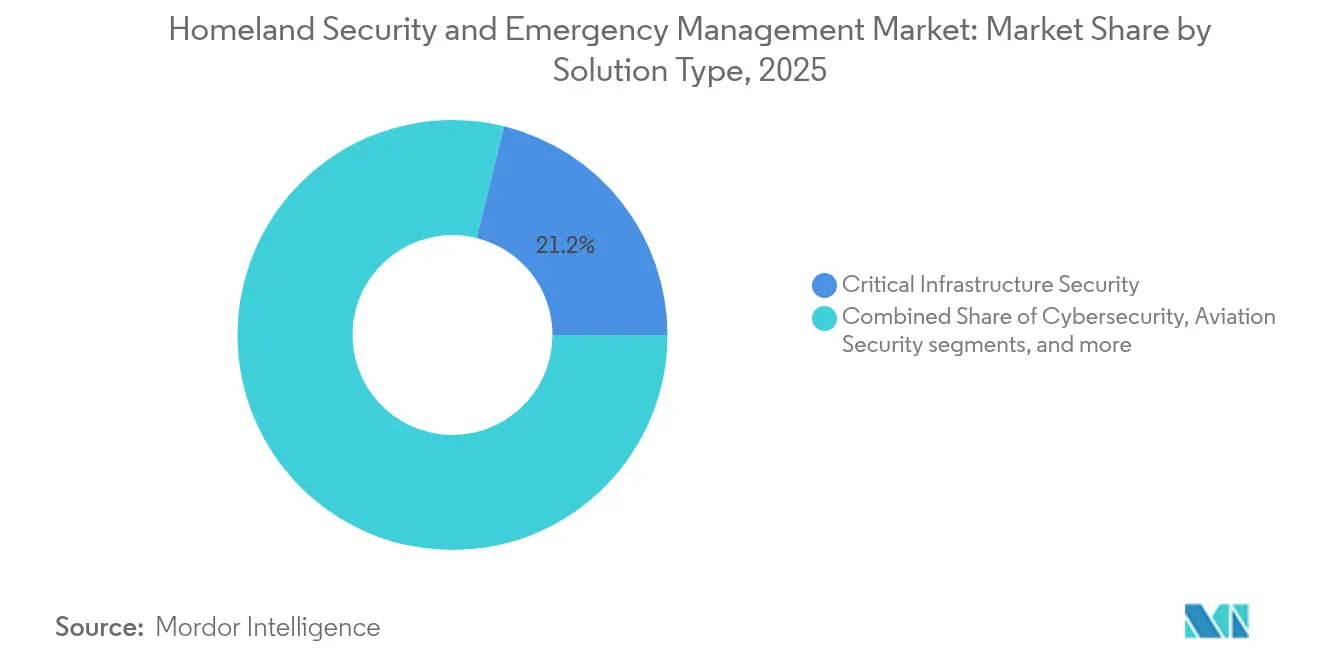

- Por tipo de solução, a segurança de infraestrutura crítica deteve 21,15% da participação do mercado de segurança interna e gestão de emergências em 2025, enquanto a segurança marítima e portuária avança a um CAGR de 8,05% até 2031.

- Por tecnologia, as plataformas de segurança em nuvem representaram 22,05% do tamanho do mercado de segurança interna e gestão de emergências em 2025; 5G e comunicações seguras lideram o gráfico de crescimento com CAGR de 8,67% até 2031.

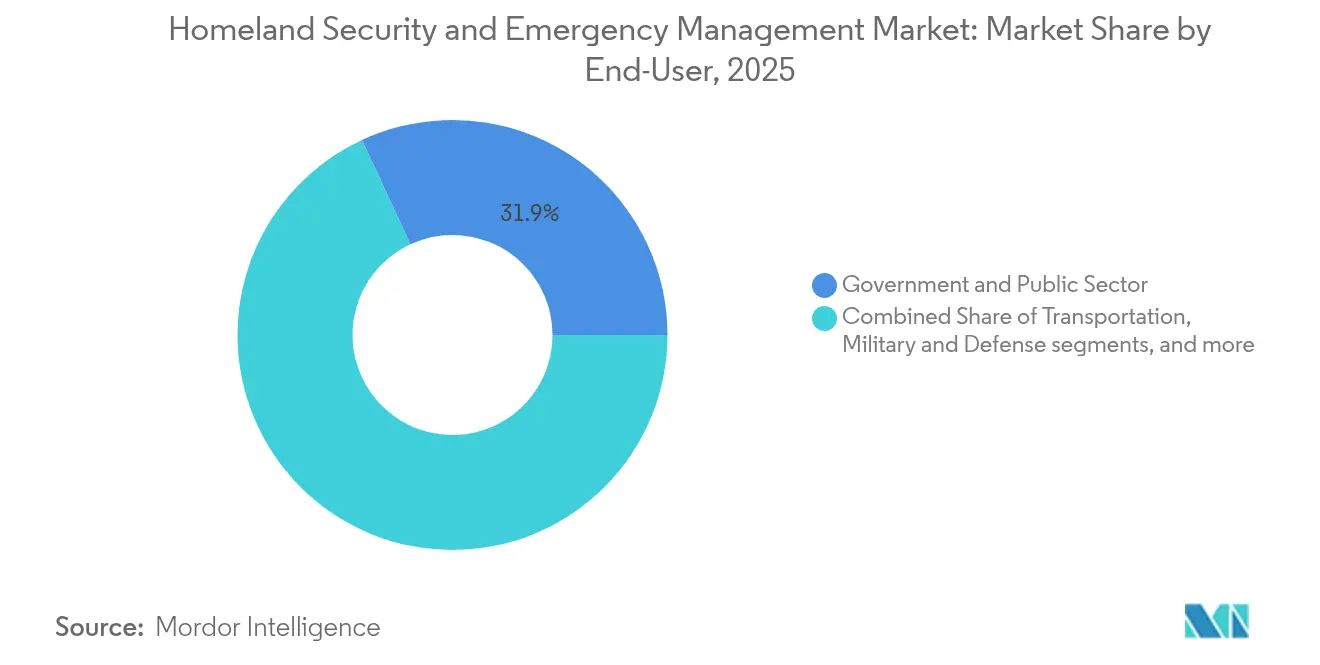

- Por vertical de uso final, o governo e o setor público lideraram com 31,92% de participação na receita em 2025; saúde e serviços médicos de emergência devem expandir a um CAGR de 9,02% entre 2026 e 2031.

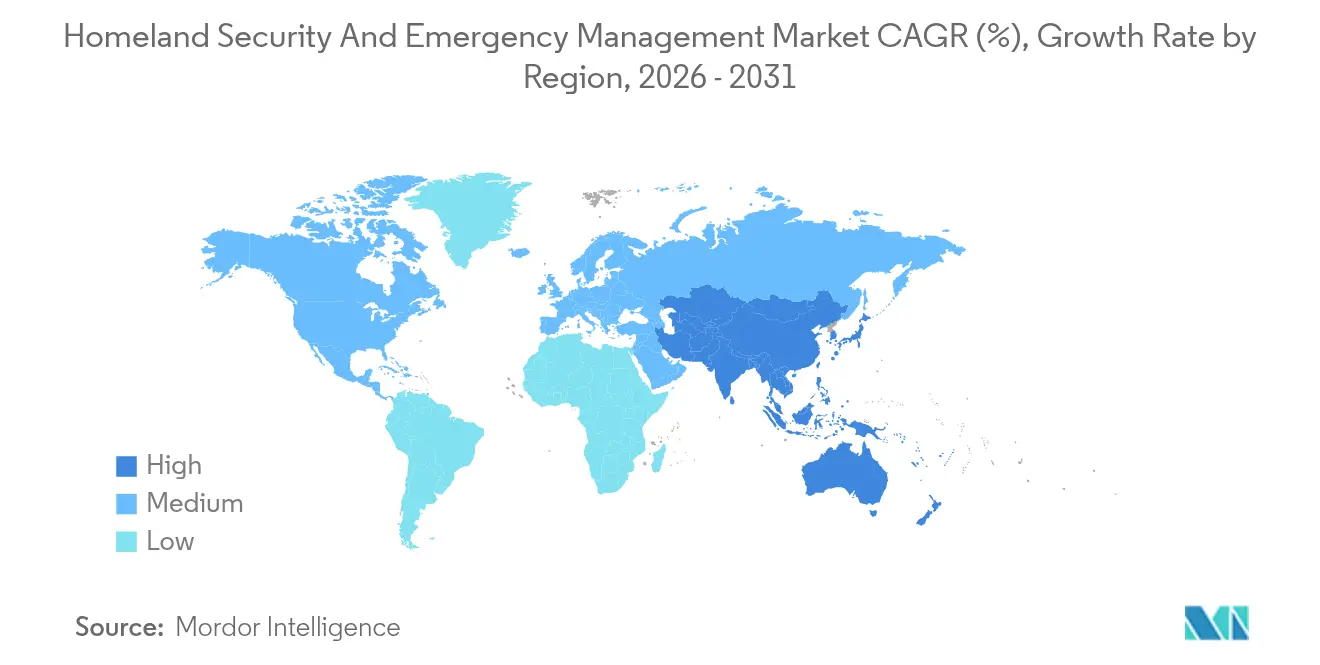

- Por geografia, a América do Norte comandou 36,45% da participação do mercado de segurança interna e gestão de emergências em 2025, enquanto a Ásia deve crescer mais rapidamente, a um CAGR de 8,79% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Segurança Interna e Gestão de Emergências

Análise de Impacto dos Impulsionadores*

| Análise de Impacto dos Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada de ataques cibernéticos patrocinados por Estados à infraestrutura crítica | +2.10% | Global, com foco na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Prazos obrigatórios de conformidade com sistemas de alerta público NG911 / EU-112 | +1.40% | América do Norte e UE | Médio prazo (2-4 anos) |

| Implantações de análise de vídeo habilitada por IA no CCG e em megacidades asiáticas | +1.10% | APAC e Oriente Médio | Médio prazo (2-4 anos) |

| Adoção de redes privadas 5G dentro de bases militares | +1.80% | Global, com início na América do Norte | Médio prazo (2-4 anos) |

| Perturbações em pontos de estrangulamento marítimos impulsionando gastos com consciência integrada do domínio marítimo | +0,80 | Rotas marítimas globais | Curto prazo (≤ 2 anos) |

| Eventos climáticos extremos impulsionando centros de operações de emergência móveis | +1,00 | Regiões costeiras em todo o mundo | Longo prazo (≥5 anos) |

| Fonte: Mordor Intelligence | |||

Escalada de Ataques Cibernéticos Patrocinados por Estados à Infraestrutura Crítica

Grupos de Estados-nação migraram da coleta de inteligência para a instalação de malware latente em redes elétricas, portos e sistemas de abastecimento de água. O FBI revelou que o grupo Volt Typhoon manteve acesso encoberto às redes de transporte dos EUA por mais de cinco anos e poderia lançar ações disruptivas durante eventos de conflito.[1] Dan Sabbagh, "Hackers chineses 'já têm como alvo a infraestrutura dos EUA', diz o FBI," The Guardian, guardian.com Os operadores estão, portanto, abandonando as defesas centradas em perímetro em favor de modelos de confiança zero que validam continuamente cada dispositivo e usuário. As concessionárias de energia segmentam as redes de tecnologia operacional, enquanto os aeroportos aplicam análise comportamental para detectar movimentos laterais suspeitos. Essas medidas impulsionaram os gastos com cibersegurança em direção à gestão de identidades, protocolos industriais criptografados e monitoramento contínuo de redes. À medida que o ransomware se sobrepõe à sabotagem motivada geopoliticamente, os prêmios de seguro aumentaram, elevando o custo total da inação e estimulando salvaguardas adicionais.

Prazos Obrigatórios de Conformidade com Sistemas de Alerta Público NG911 / EU-112

Os calendários regulatórios nos Estados Unidos e na União Europeia exigem roteamento de chamadas de emergência de próxima geração, precisão de localização inferior a três metros e troca de multimídia entre despachantes e socorristas. Os projetos de conformidade requerem tratamento de chamadas baseado em nuvem, backbones de fibra redundantes e certificação de cibersegurança alinhada com os padrões NIST e ETSI. Os municípios que já realizaram a atualização relatam menores taxas de abandono de chamadas e triagem mais rápida de eventos com múltiplas vítimas. Os fornecedores de serviços de núcleo IP, análise geoespacial e gateways de rádio com proteção cibernética se beneficiam diretamente, enquanto os integradores de sistemas capturam contratos de manutenção estendidos. Como os sistemas de alerta público devem se conectar com redes de telecomunicações privadas, os padrões transfronteiriços estão se tornando mais rigorosos, acelerando a convergência de plataformas entre continentes.

Implantações de Análise de Vídeo Habilitada por IA no CCG e em Megacidades Asiáticas

Os programas de cidades inteligentes em Dubai, Riade e Singapura tratam agora a detecção proativa de ameaças como vital para a resiliência urbana. Os centros de comando municipais ingerem feeds de milhares de câmeras, drones e sensores fixos, aplicando visão computacional para sinalizar objetos abandonados ou anomalias em multidões em segundos. O Departamento de Segurança Interna dos EUA ecoou essa mudança ao implantar reconhecimento automatizado de alvos para detectar itens proibidos em faixas de tráfego.[2] Departamento de Segurança Interna dos EUA, "Estrutura de Funções e Responsabilidades para Inteligência Artificial em Infraestrutura Crítica," dhs.gov Os módulos de IA reduzem os falsos alarmes, liberando os agentes para tarefas de alto valor. O processamento de borda dentro das câmeras limita as necessidades de largura de banda e protege a privacidade ao transmitir apenas metadados. À medida que a precisão aumenta entre os diferentes grupos demográficos, os municípios negociam limites de uso com grupos da sociedade civil para equilibrar segurança e liberdades civis.

Adoção de Redes Privadas 5G Dentro de Bases Militares

Células 5G dedicadas instaladas em campos de treinamento e centros logísticos suportam vídeo seguro e de baixa latência proveniente de veículos terrestres não tripulados e troca rápida de dados de sensores no âmbito da estrutura de Comando e Controle em Todos os Domínios. A Lei de Autorização de Defesa Nacional dos EUA de 2024 alocou USD 179 milhões para locais piloto de rádio de acesso aberto, exigindo que o espectro seja reconfigurável para minimizar o risco de interferência.[3] Jared Keller, "Plano de Gastos do DoD Impulsiona Pesquisa em 5G," Military Embedded Systems, militaryembedded.com Os princípios de confiança zero regem cada conexão, enquanto os pilotos de criptografia pós-quântica visam proteger os dados de missão para o futuro. Iniciativas semelhantes aparecem na Austrália, no Japão e em campos de treinamento da OTAN, impulsionando a demanda por pequenas células robustecidas, provisionamento seguro de SIM e gestão automatizada de espectro.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aquisição fragmentada em múltiplas jurisdições retardando a padronização de plataformas | −1.5% | Global, mais forte em sistemas federais | Médio prazo (2-4 anos) |

| Litígios e moratórias sobre vigilância por reconhecimento facial em cidades da UE e dos EUA | −0.8% | UE, cidades dos EUA | Curto prazo (≤ 2 anos) |

| Escassez de talentos em cibersegurança criando mais de 20% de vagas em SOCs governamentais | −1.3 % | Economias desenvolvidas | Médio prazo (2-4 anos) |

| Realocações orçamentárias em economias emergentes para longe de sistemas CBRNE intensivos em capital | −0.5 % | Mercados emergentes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aquisição Fragmentada em Múltiplas Jurisdições

As agências de emergência frequentemente adquirem rádios, sensores e plataformas de análise sob programas de subsídios separados, criando esquemas de dados incompatíveis que dificultam a assistência mútua. O Escritório de Responsabilidade do Governo dos EUA estima que a eliminação de contratos duplicados de segurança interna poderia economizar centenas de milhões. Desafios paralelos surgem na Europa, onde o software de vigilância municipal pode ter dificuldades para se integrar com os sistemas nacionais de fronteiras. Os fornecedores devem fornecer middleware que traduza entre formatos proprietários, mas o custo adicional de engenharia retarda os cronogramas de implantação e aumenta o preço total do projeto, moderando o crescimento de curto prazo.

Litígios e Moratórias sobre Vigilância por Reconhecimento Facial

Defensores da privacidade obtiveram proibições temporárias de varreduras faciais em tempo real em São Francisco, Portland e várias capitais da UE. Os tribunais citam preocupações com viés algorítmico e vigilância em massa. Em resposta, o Departamento de Segurança Interna emitiu uma política de captura facial que permite aos cidadãos americanos optarem por não participar de determinados usos não relacionados à aplicação da lei e exige testes independentes de viés. Embora aeroportos e postos de fronteira continuem a implantar a tecnologia em casos de uso restritos, as agências policiais municipais adiam investimentos até que a clareza jurídica melhore. Os fornecedores estão aprimorando a paridade demográfica e adicionando camadas de gestão de consentimento, mas a receita proveniente de implantações amplas em espaços públicos permanece limitada no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Solução: Infraestrutura Crítica Permanece como Âncora, Segurança Marítima Ganha Impulso

A segurança de infraestrutura crítica gerou a maior fatia de receita em 2025, sublinhando a crescente preocupação com a resiliência dos ativos de eletricidade, água e transporte. A participação de 21,15% do segmento no mercado de segurança interna e gestão de emergências surgiu após tentativas divulgadas de comprometer redes de sinalização ferroviária e monitoramento de oleodutos. As concessionárias responderam segmentando o tráfego de controle supervisório e aquisição de dados (SCADA), implantando detecção de intrusão em subestações e integrando manuais de resposta a incidentes com centros de fusão federais. O tamanho deste segmento no mercado de segurança interna e gestão de emergências deve crescer de forma constante com base em alocações contínuas de subsídios, regras obrigatórias de notificação de incidentes cibernéticos e a incorporação de gêmeos digitais que permitem manutenção preditiva.

Embora menor em termos absolutos, a segurança marítima e portuária deve expandir a um CAGR de 8,05% até 2031, refletindo o valor estratégico das rotas de comércio marítimo; a flotilha de drones Baltic Sentry da OTAN e os sistemas comerciais de IA que sinalizam embarcações que se desviam das rotas declaradas destacam um compromisso mais amplo com a consciência do domínio marítimo. Os portos combinam radares de superfície com acústica subaquática para detectar mergulhadores não autorizados próximos a cabos de fibra. À medida que as seguradoras exigem monitoramento robusto para cobrir riscos de sabotagem, a aquisição de barcos de patrulha autônomos e painéis de risco pontuados por IA se acelera. Outros impulsionadores de crescimento incluem mandatos de descarbonização que exigem novos sensores de rastreamento de emissões, ampliando ainda mais o escopo de soluções dentro do mercado de segurança interna e gestão de emergências.

Outras linhas de solução — detecção CBRNE, proteção de perímetro, segurança da aviação e serviços de risco e emergência — adicionam redundância em todo o espectro de ameaças. Embora sua participação flutue, as plataformas integradas de comando e controle permitem que as agências visualizem alertas de todos os subsistemas em um único painel, simplificando a orquestração de incidentes.

Por Tecnologia: Nuvem Domina, mas 5G Lidera a Curva de Crescimento

As plataformas de segurança em nuvem representaram 22,05% do tamanho do mercado de segurança interna e gestão de emergências em 2025, porque as agências priorizaram ambientes de computação flexíveis para ingerir volumes crescentes de sensores. As estruturas autorizadas pelo FedRAMP permitem a correlação em tempo real de indicadores cibernéticos, enquanto as ferramentas de monitoramento contínuo automatizam os relatórios de conformidade. Vários centros de fusão estaduais reduziram os ciclos médios de correção de semanas para dias após migrar a análise de segurança para a nuvem, demonstrando melhorias mensuráveis de resiliência. Os fornecedores se diferenciam por meio de coleta automatizada de evidências, detecção de anomalias baseada em aprendizado de máquina e enclaves protegidos para cargas de trabalho classificadas. À medida que a adoção de múltiplas nuvens aumenta, gateways de API seguros e soluções de política como código sustentam a interoperabilidade.

Por outro lado, o 5G e as comunicações seguras exibem o CAGR mais rápido de 8,67% até 2031. Os comandantes de base citam a necessidade de latência determinística abaixo de 10 milissegundos para suportar enxames coordenados de drones e manutenção em realidade aumentada. As implantações de redes privadas combinam rádios de ondas milimétricas com software de fatiamento de rede que isola o tráfego de missão dos usuários comerciais. Os chips de criptografia de borda garantem a privacidade dos dados mesmo que um nó seja comprometido. Essa trajetória ascendente posiciona o 5G como uma pedra angular para expandir o tamanho do mercado de segurança interna e gestão de emergências em gestão de incidentes, telemedicina e logística autônoma.

Tecnologias complementares como IA, sensores inteligentes, análise de grandes volumes de dados e biometria se reforçam mutuamente. Os mecanismos de IA agilizam a triagem de milhões de alertas mensais, enquanto os sensores inteligentes reduzem os pontos cegos em terrenos isolados. À medida que essas capacidades amadurecem, as camadas de integração tornam-se o campo de batalha competitivo, em vez do desempenho individual dos sensores.

Por Vertical de Uso Final: Governo Mantém Liderança, Saúde Acelera

As agências governamentais e do setor público responderam por 31,92% dos gastos em 2025. A responsabilidade estatutária pela defesa nacional e resposta a desastres garante orçamentos recorrentes mesmo durante contrações econômicas. As ordens executivas federais de cibersegurança exigem que as agências adotem estruturas de confiança zero, estimulando pipelines de modernização plurianuais. Os centros de operações de gestão de emergências atualizam os consoles de despacho por voz sobre IP e implantam mapas de situação assistidos por IA que visualizam a alocação de recursos em tempo real. Esses investimentos consolidam a primazia do governo dentro do mercado de segurança interna e gestão de emergências.

A saúde e os serviços médicos de emergência são o vertical de crescimento mais rápido, projetado a um CAGR de 9,02%. As redes hospitalares classificadas como infraestrutura crítica enfrentam ameaças de ransomware que comprometem a segurança dos pacientes. Em resposta, os administradores instalam segmentação de rede, controles de acesso biométrico para dispensários de medicamentos e cofres de recuperação de desastres. As equipes de serviços médicos de emergência equipam ambulâncias com tablets 5G que transmitem imagens de ultrassom para médicos de emergência, reduzindo os tempos de triagem. O tamanho do mercado de segurança interna e gestão de emergências para a saúde se beneficia ainda mais da expansão da telessaúde e dos mandatos para proteger os dados dos pacientes sob as regras de segurança revisadas da HIPAA.

As instalações industriais, as instalações de defesa e o setor de transporte completam a demanda. Cada um tem perfis de risco distintos, mas converge para a mesma necessidade subjacente de visibilidade unificada de ameaças e mecanismos de recuperação rápida.

Análise Geográfica

A América do Norte liderou com uma participação de 36,45% em 2025, apoiada por robustas dotações federais para defesa de infraestrutura crítica e extensa colaboração entre agências e operadores privados. O Porto de Los Angeles bloqueou 750 milhões de tentativas de invasão em 2024, ilustrando o volume de ataques que molda as prioridades de aquisição. As taxas de adoção de confiança zero superam as de outras regiões, e estruturas de subsídios como a Lei de Investimento em Infraestrutura e Empregos canalizam recursos para melhorias de resiliência.

A Ásia-Pacífico é o motor de crescimento, expandindo a um CAGR de 8,79%. A rápida urbanização e os investimentos em megacidades criam terreno fértil para vigilância habilitada por IA, corredores de evacuação inteligentes e backbones de telecomunicações resilientes. O terremoto de 2024 na Península de Noto expôs lacunas na cobertura de sensores e estimulou a aquisição acelerada de plataformas integradas de alerta. Enquanto isso, as crescentes fábricas de semicondutores em Taiwan e na Coreia do Sul exigem perímetros de segurança rigorosos e defesas cibernéticas com isolamento de rede, intensificando os gastos regionais.

A Europa mantém uma posição considerável por meio de mandatos regulatórios rigorosos e iniciativas conjuntas de gestão de fronteiras. Projetos como a atualização biométrica no Aeroporto Internacional Beirute-Rafic Hariri demonstram a exportação de padrões europeus além do continente. O financiamento do Fundo de Segurança Interna da UE sustenta centros de compartilhamento de dados transfronteiriços.

O Oriente Médio continua a direcionar receitas do petróleo para sistemas de proteção em camadas para aeroportos, instalações de energia e locais públicos. A África e a América Latina avançam mais lentamente, mas priorizam capacidades marítimas e de resposta a desastres em cidades costeiras propensas a furacões e ciclones.

Panorama regulatório

A regulamentação está cada vez mais direcionando as aquisições de segurança interna e gestão de emergências para controles cibernéticos auditáveis, comunicações resilientes e cadeias de suprimentos confiáveis em toda a infraestrutura crítica. Nos Estados Unidos, a CISA está implementando o Cyber Incident Reporting for Critical Infrastructure Act of 2022 (CIRCIA), que aumenta a demanda por fluxos de trabalho de recebimento de incidentes, preservação de evidências e ferramentas de relatório interoperáveis entre operadores e provedores de segurança gerenciada. No nível estadual e local, a CISA vincula a elegibilidade para financiamento do State and Local Cybersecurity Grant Program à apresentação de planos de cibersegurança até 30 de janeiro de 2026, reforçando controles padronizados para jurisdições que modernizam operações de SOC e TI de segurança pública.

Na Europa, a Diretiva de Resiliência de Entidades Críticas (CER) (Diretiva (UE) 2022/2557) estabelece obrigações de resiliência intersetoriais. Os Estados-Membros devem identificar entidades críticas até 17 de julho de 2026, o que orienta os investimentos em segurança em operadores de energia, transporte e bancários e seus fornecedores. A Lei de Emergência e Resiliência do Mercado Interno da UE (Regulamento (UE) 2024/2747), operacional desde outubro de 2024, adiciona uma estrutura de gestão de crises que pode aumentar os requisitos de coordenação para a continuidade essencial de fornecimento e serviços. Restrições do lado das aquisições também afetam o fornecimento de hardware e eletrônicos para programas adjacentes à defesa e de infraestrutura crítica, incluindo restrições impulsionadas pela NDAA do ano fiscal de 2026 e a regulamentação em curso da FAR sobre produtos e serviços de semicondutores cobertos.

Análise da cadeia de valor

A cadeia de valor abrange fornecedores upstream de componentes e software (sensores, rádios, computação robusta, semicondutores, módulos de criptografia, infraestrutura em nuvem e feeds de inteligência de ameaças), bem como grandes integradores e fornecedores de plataformas que integram camadas de comando e controle, análise e identidade para operadores governamentais e regulados. Integradores de sistemas e parceiros de telecomunicações então implantam e operam soluções em redes de segurança pública, vigilância de fronteiras e marítima, e locais de infraestrutura crítica. A sustentação é entregue por meio de serviços gerenciados, operações de SOC e contratos de manutenção de longo prazo. Conforme os sinais de demanda cada vez mais combinam requisitos ciber-físicos, a integração está se deslocando para modelos de dados unificados, plataformas geoespaciais e gateways de API seguros que conectam comunicações de emergência, análise de vídeo e gestão de incidentes.

A resiliência e a garantia da cadeia de suprimentos se tornaram etapas intermediárias explícitas na entrega, e não apenas verificações de aquisição. O Supply Chain Resilience Center (SCRC) do DHS e o White House Council on Supply Chain Resilience estão realizando testes de estresse e mapeamento de dependências, incluindo um memorando de entendimento trilateral do SCRC com Austrália e Reino Unido focado em cadeias de suprimentos críticas. A gestão de risco da cadeia de suprimentos cibernética também está avançando mais profundamente na pilha tecnológica, como demonstrado por programas do DOE CESER que usam SBOM e análise de composição de software para identificar vulnerabilidades em hardware e software do setor de energia. Em abril de 2026, uma Determinação Presidencial sob a Seção 303 do Defense Production Act visou a ampliação da capacidade de fabricação doméstica de equipamentos de infraestrutura de rede elétrica (como transformadores e componentes de transmissão de alta tensão). Isso ressalta como a disponibilidade de hardware de sistemas elétricos pode restringir os cronogramas para a modernização de segurança, energia de reserva e implantações de comunicações resilientes.

Cenário Competitivo

A estrutura do setor é moderadamente concentrada, com empresas como Thales Group, Lockheed Martin Corporation, RTX Corporation e Northrop Grumman Corporation aproveitando décadas de desempenho em programas e P&D interno para capturar contratos de longo ciclo. A Thales garantiu EUR 10,8 bilhões em novos pedidos no primeiro semestre de 2024, elevando seu recorde de carteira de pedidos para EUR 47 bilhões e sublinhando a demanda sustentada por soluções integradas.[5]Thales Group, "Resultados do Primeiro Semestre de 2024," thalesgroup.com

As parcerias estratégicas dominam. Os hiper-escaladores de nuvem se associam a fornecedores de radar e defesa antimíssil para oferecer análise como serviço, enquanto as operadoras de telecomunicações agrupam serviços de rede privada 5G com assinaturas de detecção de ameaças. O contrato C2BMC-Next da Lockheed Martin no valor de USD 4,1 bilhões ilustra como a convergência de espaço, cibernética e defesa antimíssil impulsiona a unificação de plataformas.

Os disruptores de nicho adicionam tensão competitiva. A Windward usa dados comportamentais marítimos para fornecer algoritmos de detecção precoce que sinalizam embarcações furtivas em minutos. As startups focadas em criptografia segura contra ataques quânticos, drones de malha segura ou tecnologia de engano atraem financiamento de capital de risco e poderiam deslocar módulos incumbentes em pilhas de múltiplos fornecedores.

A pressão sobre os preços permanece modesta porque credenciais de missão crítica, controles de exportação e requisitos de dados soberanos limitam a substituição direta. No entanto, à medida que os modelos de inteligência artificial se tornam commodities, o valor migra para feeds proprietários de inteligência de ameaças e expertise em integração.

Líderes do Setor de Segurança Interna e Gestão de Emergências

Lockheed Martin Corporation

Northrop Grumman Corporation

Thales Group

RTX Corporation

Elbit Systems Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Os sistemas de contra-aeronaves não tripuladas (C-UAS) surgiram como um caminho de comercialização de curto prazo dentro da segurança de fronteiras e proteção de infraestrutura crítica, apoiados por grandes compromissos programáticos e vitórias de fornecedores. Em julho de 2026, a AeroVironment recebeu um contrato IDIQ de três anos e 500 milhões de USD para o programa Domestic Shield C-UAS, e a CACI anunciou a seleção da SkyValor para fortalecer a defesa contra drones na fronteira sul dos EUA. Esses anúncios apontam para uma demanda orçada contínua por soluções de detecção, identificação e neutralização em camadas, integradas ao comando e controle, criando espaço para fornecedores de software de gestão de missões, sensoriamento de RF, radar, cargas úteis EO/IR e camadas de interoperabilidade que conectam sensores em campo a fluxos de trabalho de despacho e resposta a incidentes.

A modernização da resiliência também está redirecionando gastos para plataformas unificadas de alerta precoce, comunicações de risco público e conhecimento situacional operacional entre agências. A Estratégia Nacional de Resiliência de 2026 da Casa Branca eleva as atualizações de infraestrutura tecnológica que unificam o conhecimento situacional entre saúde pública, segurança e provedores de serviços essenciais, apoiando oportunidades para plataformas de segurança em nuvem, análise geoespacial e middleware de compartilhamento de dados que reduzem a fragmentação entre jurisdições. A continuidade das comunicações é outro impulsionador prático de aquisições, com o First Responder Network Authority Reauthorization Act of 2026 exigindo que o contratante do FirstNet apresente planos de continuidade de negócios e recuperação de desastres dentro de 180 dias após a promulgação, e os reavalie a cada cinco anos, expandindo a demanda por redes reforçadas, monitoramento cibernético e backhaul redundante nas pilhas de comunicações de segurança pública.

Desenvolvimentos recentes do setor

- Julho de 2026: a AeroVironment recebeu um contrato IDIQ de três anos e 500 milhões de USD para fornecer sistemas de contra-aeronaves não tripuladas para o programa Domestic Shield. O contrato reforça a mudança de soluções pontuais para aquisições programáticas e escaláveis de C-UAS com arquiteturas padronizadas de sensor a efetor. Também aumenta a demanda de integração por software de comando e controle capaz de fundir entradas de radar, RF e eletro-ópticas em locais dispersos.

- Fevereiro de 2025: o Departamento de Segurança Interna dos EUA emitiu o Generative AI Public Sector Playbook para padronizar a adoção responsável entre agências. A orientação formaliza expectativas de governança em torno do tratamento de dados, testes e supervisão para o uso operacional de IA em segurança e gestão de emergências. Fornecedores que vendem análises e ferramentas de suporte à decisão habilitadas por IA enfrentam requisitos mais fortes de transparência, gestão de risco de modelos e controles de segurança.

- Junho de 2024: a Thales e o CEA da França iniciaram um programa de P&D de três anos para construir sistemas de IA generativa confiáveis para inteligência de defesa. O esforço destaca o investimento em capacidades de IA soberanas e confiáveis que podem ser adaptadas a missões de segurança interna, como análise de inteligência, triagem de alertas e suporte seguro à decisão. Também apoia o interesse de aquisição em pipelines de IA focados em privacidade e garantia, em vez de apenas modelos de maior desempenho.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado é definido como o gasto em capacidades de segurança interna e gestão de emergências usadas para prevenir, detectar, responder e recuperar-se de ameaças e grandes incidentes. Inclui soluções e serviços que apoiam agências de segurança pública e operadores de infraestrutura crítica designados.

Exclusões de escopo: a aquisição de defesa de rotina para missões de combate e programas de segurança puramente de empresas privadas são excluídos deste dimensionamento.

Visão geral da segmentação

- Por Tipo de Solução

- Segurança de Infraestrutura Crítica

- Detecção e Proteção CBRNE

- Segurança de Perímetro e Física

- Cibersegurança

- Segurança de Fronteiras e Controle de Imigração

- Segurança Marítima e Portuária

- Segurança da Aviação

- Serviços de Risco e Emergência

- Por Tecnologia

- IA e Aprendizado de Máquina

- IoT e Sensores Inteligentes

- Análise de Grandes Volumes de Dados

- 5G e Comunicações Seguras

- Plataformas de Segurança em Nuvem

- Identificação Biométrica

- Por Vertical de Uso Final

- Governo e Setor Público

- Infraestrutura Crítica (Energia, Serviços Públicos)

- Militar e Defesa

- Transporte (Aviação, Marítimo, Ferroviário)

- Instalações Comerciais e Industriais

- Saúde e Serviços Médicos de Emergência

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- França

- Alemanha

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Israel

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Restante da África

- Oriente Médio

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental ajudou a estabelecer o contexto de demanda e esclarecer o que deve e não deve ser contabilizado. Recorremos a fontes públicas e não pagas, como documentos orçamentários e portais de aquisições, escritórios nacionais de estatística, o Banco Mundial e o FMI para indicadores macroeconômicos, e divulgações comerciais e aduaneiras quando relevantes para as principais categorias de equipamentos. Também revisamos materiais de gestão de emergências e segurança pública publicados por agências, juntamente com normas e orientações de preparação de órgãos como o NIST e a FEMA.

Para refinar as premissas, verificamos cruzadamente os sinais de adoção de soluções e a exposição dos fornecedores usando registros corporativos, relatórios anuais, apresentações a investidores, cobertura de imprensa confiável e anúncios de adjudicação de contratos. Em alguns pontos, assinaturas pagas foram usadas para inteligência financeira corporativa, rastreamento de patentes e visibilidade de licitações, para que as premissas de composição e preços não fossem construídas a partir de uma única trilha de dados. Essas fontes documentais são ilustrativas e não exaustivas, e muitas outras referências foram consultadas para coleta de dados, validação e esclarecimento.

Entrevistas e Pesquisas Primárias

O trabalho primário foi usado para confirmar o que os compradores realmente adquirem sob orçamentos de segurança interna e gestão de emergências, e como os gastos se deslocam entre ciclos de prevenção, resposta e recuperação. Conversamos com um conjunto equilibrado de partes interessadas entre fornecedores de soluções, integradores de sistemas e organizações usuárias, e validamos padrões de demanda regionais em APAC, EMEA e Américas para que uma única geografia não definisse a curva global. Quando os dados públicos eram escassos, as faixas de preço e a composição de implantação (nova construção versus atualização) foram verificadas novamente por meio de conversas de acompanhamento.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 39% | CXOs: 15% | APAC: 51% |

| Nível médio: 45% | Líderes funcionais/de unidade: 37% | EMEA: 31% |

| Players menores: 16% | Gerentes: 48% | Américas: 18% |

Dimensionamento de Mercado e Previsão

O modelo de dimensionamento começa com uma construção top-down, onde os fundos de gastos em segurança e segurança pública são reconstruídos usando linhas orçamentárias governamentais, alocações de programas e intensidade de aquisições nos principais países, e então são normalizados para categorias comparáveis. Uma vez formado o fundo de demanda, ele é dividido usando indicadores práticos como a participação de programas de modernização, ciclos de preparação para resposta a incidentes e o equilíbrio entre gastos em prevenção e recuperação.

Em seguida, corroboramos os totais usando aproximações seletivas de baixo para cima, que incluem valores de contratos amostrados, faixas de preço de soluções e proxies de volume, como renovação da base instalada e implantações de novos locais. Algumas assinaturas de mercado foram usadas como entradas porque tendem a movimentar a categoria de forma visível, incluindo sinais de financiamento de cibersegurança e infraestrutura crítica, volume de triagem de fronteiras e passageiros, atualizações de comunicações de segurança pública, investimentos em preparação para CBRNE, e programas de resposta a desastres e resiliência ligados às temporadas de tempestades e incêndios florestais. Onde a divulgação dos fornecedores é limitada, preenchemos as lacunas usando intervalos acordados com os entrevistados e ancorando o modelo em contratos públicos divulgados, em vez de assumir cobertura total.

Para a previsão, foi aplicada uma análise de cenários em torno do crescimento do orçamento governamental, da intensidade das ameaças e dos ciclos de atualização, e a trajetória final foi verificada em relação às expectativas de especialistas para o crescimento da composição de software e serviços gerenciados. Quando o consenso divergia por região, mantivemos as curvas regionais separadas antes de consolidá-las no número global.

Validação de Dados e Ciclo de Atualização

A validação é feita por meio de várias passagens para que o número final não seja determinado por uma única premissa. Comparamos os resultados com sinais independentes, como volumes de aquisições públicas, anúncios de grandes programas e direção orçamentária plurianual, e depois sinalizamos aumentos anormais para uma segunda revisão. Se a variação for grande, a equipe reverifica fatores de conversão, o momento do ano e qualquer contagem duplicada entre soluções e serviços, seguida de novo contato direcionado com os entrevistados.

Antes da aprovação final, outro analista revisa as entradas-chave e a cadeia lógica desde o fundo de demanda até os totais finais. O relatório é atualizado anualmente, e atualizações provisórias são feitas quando ocorrem eventos materiais que podem alterar orçamentos ou prioridades de aquisição. Imediatamente antes da entrega, uma nova passagem é realizada para que os clientes recebam a visão mais atualizada.

Dimensionamento do Mercado de Segurança Interna e Gestão de Emergências da Mordor Intelligence Comparado com Outras Estimativas Publicadas

É normal ver diferentes tamanhos de mercado publicados para segurança interna e gestão de emergências, porque o rótulo pode ser estendido em direções diferentes. As maiores diferenças geralmente vêm do que é contabilizado como segurança interna versus defesa mais ampla e TI do setor público, de como os serviços são tratados, e de quais escolhas de ano e conversão de moeda são usadas.

Algumas cifras publicadas incorporam segurança nacional ampla, plataformas de defesa e gastos amplos de transformação digital do setor público. Na Mordor Intelligence, a contagem é limitada a programas integrados de prevenção, resposta e recuperação ligados à proteção civil, infraestrutura crítica e ativos digitais, e exclui a aquisição de defesa de rotina e projetos de segurança exclusivamente privados.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 4,09 bilhões de USD (2026) | |

| Consultoria Global A | 739,33 bilhões de USD (2026) | Usa um universo de gastos muito mais amplo que parece incluir grandes programas adjacentes à defesa e amplos portfólios de segurança interna em muitos sistemas públicos, de modo que o total se aproxima dos orçamentos gerais de segurança nacional e tecnologia do setor público. |

| Editora do Setor B | 846,00 bilhões de USD (2025) | Representa a categoria como um grande mercado agregado de soluções com amplos grupos de tecnologia e ciclos de atualização, o que pode gerar contagem duplicada de camadas de TI habilitadoras e incluir gastos gerais de vigilância e segurança não estritamente ligados a programas de gestão de emergências. |

A disparidade é explicada principalmente pela amplitude do escopo e por como os gastos adjacentes de defesa e tecnologia geral do setor público são tratados. Ao manter o fundo de demanda vinculado a programas identificáveis de prevenção, resposta e recuperação, e depois verificar cruzadamente com sinais de aquisição e atualização, nossa estimativa permanece mais fácil de rastrear e repetir ano após ano.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Segurança Interna e Gestão de Emergências?

O mercado de segurança interna e gestão de emergências foi avaliado em USD 4,09 bilhões em 2026 e está a caminho de atingir USD 5,77 bilhões até 2031, refletindo um CAGR de 7,12%.

Qual região lidera os gastos?

A América do Norte detém a maior participação, com 36,45%, impulsionada por programas federais de cibersegurança e infraestrutura crítica.

Qual segmento está se expandindo mais rapidamente?

A segurança marítima e portuária apresenta a maior taxa de crescimento, projetada a um CAGR de 8,05% entre 2026-2031, devido ao aumento das ameaças à infraestrutura marítima.

Por que as plataformas em nuvem são importantes para a segurança interna?

As plataformas de segurança em nuvem permitem o compartilhamento em tempo real de inteligência de ameaças, conformidade automatizada e análise escalável, tornando-as o maior segmento de tecnologia com 22,05% de participação.

Como o 5G influenciará a gestão de emergências?

As redes 5G privadas fornecem links de baixa latência e alta confiabilidade para drones, sensores e socorristas de campo, sustentando o segmento de tecnologia de crescimento mais rápido a um CAGR de 8,67%.

Página atualizada pela última vez em: