Tamanho e Participação do Mercado de Sistema de Gerenciamento de Catálogo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.37 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.73 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.56% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

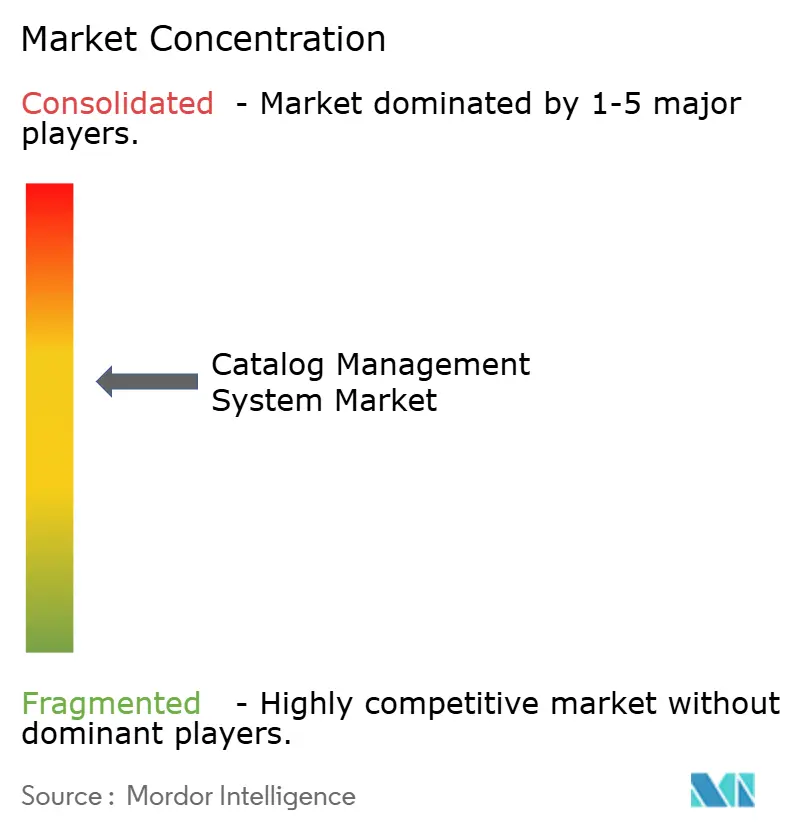

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema de Gerenciamento de Catálogo por Mordor Intelligence

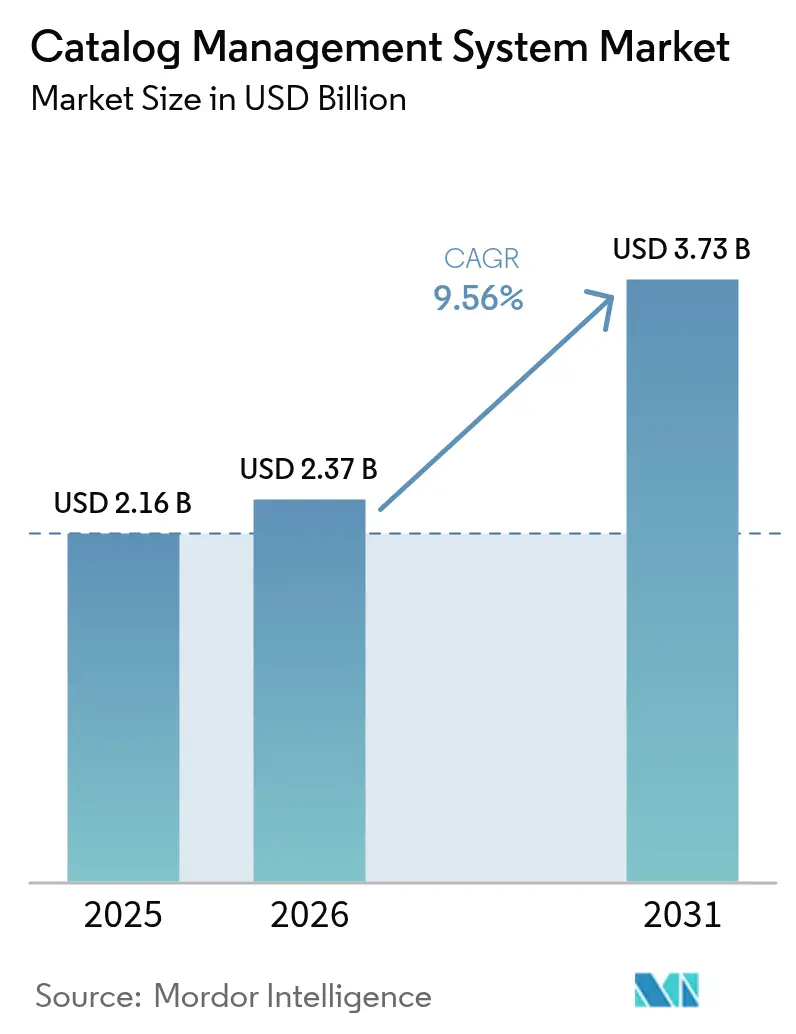

O tamanho do mercado de Sistema de Gerenciamento de Catálogo foi avaliado em USD 2,16 bilhões em 2025 e estima-se que cresça de USD 2,37 bilhões em 2026 para atingir USD 3,73 bilhões até 2031, a um CAGR de 9,56% durante o período de previsão (2026-2031). Esse crescimento decorre da unificação, pelas empresas, de dados de produtos, serviços e preços para impulsionar o comércio omnicanal, a hiperpersonalização e a conformidade com mandatos como o requisito de Passaporte Digital de Produto da União Europeia. Suítes de software em nuvem que combinam integração de baixo código, enriquecimento orientado por IA e conectores pré-construídos continuam a substituir plataformas locais, enquanto os contratos de serviços se expandem à medida que os compradores buscam expertise externa em governança de dados. Os varejistas respondem pela maior participação porque precisam sincronizar milhões de SKUs em diversos canais, incluindo sites, aplicativos móveis, marketplaces e lojas físicas. Em contrapartida, os fabricantes de manufatura discreta registram o crescimento mais rápido ao incorporar dados de catálogo em fluxos de trabalho de PLM e gêmeo digital.[1]Siemens, "Teamcenter PLM Software," plm.sw.siemens.com A escassez de administradores de dados de catálogo, as ameaças contínuas de cibersegurança e a complexidade das integrações legadas de ERP e CRM moderam o impulso geral; no entanto, o investimento agressivo de provedores de nuvem e fornecedores especializados de PIM mantém as perspectivas firmemente positivas.

Principais Conclusões do Relatório

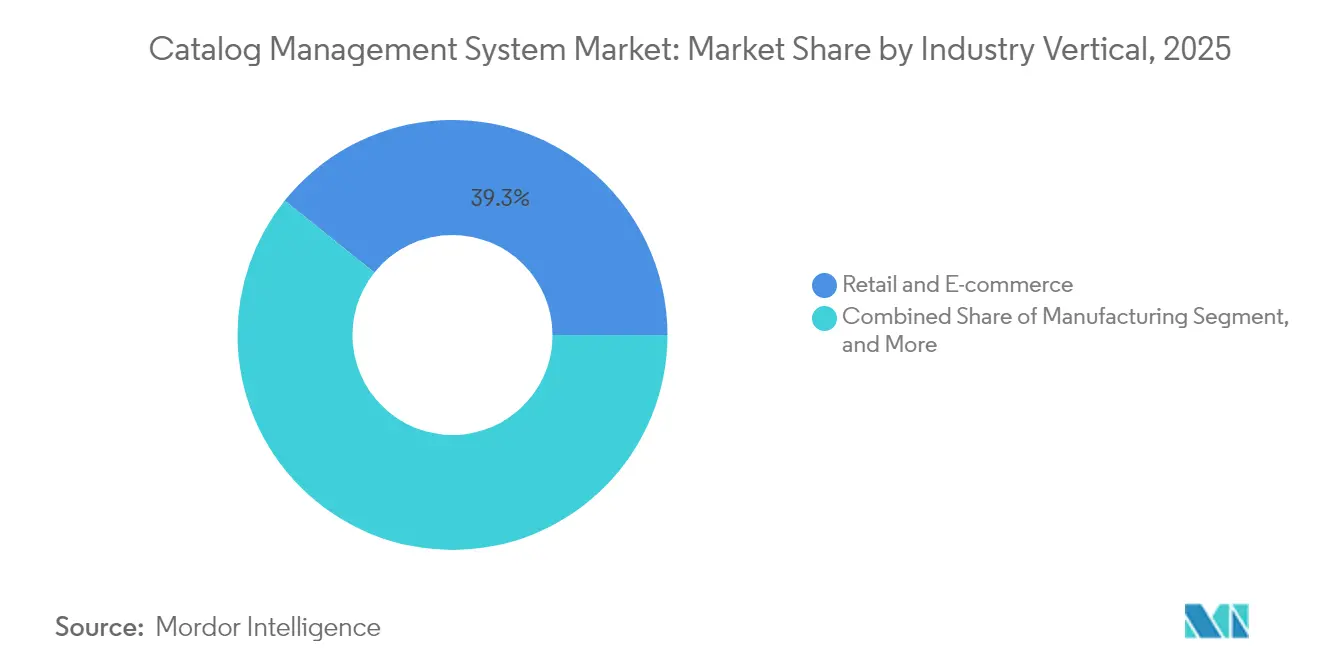

- Por vertical do setor, o varejo e o comércio eletrônico lideraram com uma participação de 39,25% do mercado de Sistema de Gerenciamento de Catálogo em 2025; a manufatura deve expandir a um CAGR de 13,86% até 2031.

- Por modo de implantação, as soluções em nuvem detinham uma participação de mercado de 69,12% do mercado de Sistema de Gerenciamento de Catálogo em 2025 e devem avançar a um CAGR de 11,09% até 2031.

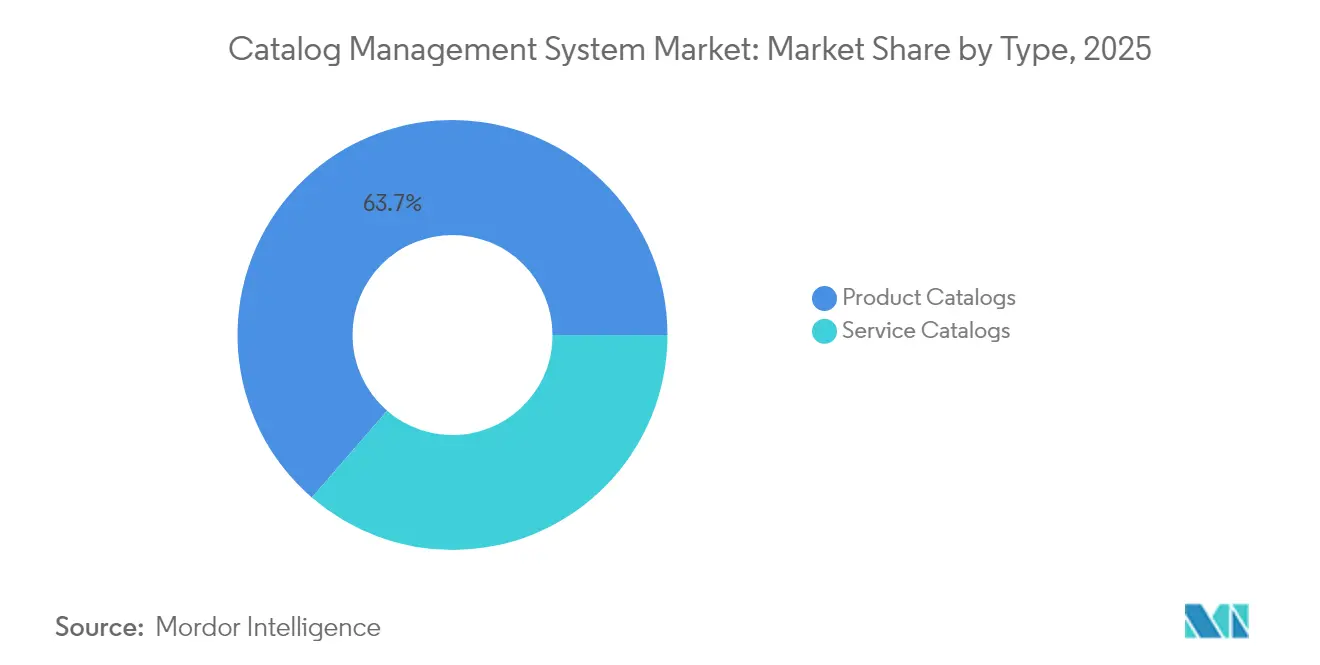

- Por tipo, os catálogos de produtos detinham 63,65% da participação do mercado de Sistema de Gerenciamento de Catálogo em 2025, enquanto os catálogos de serviços devem crescer a um CAGR de 10,96% até 2031.

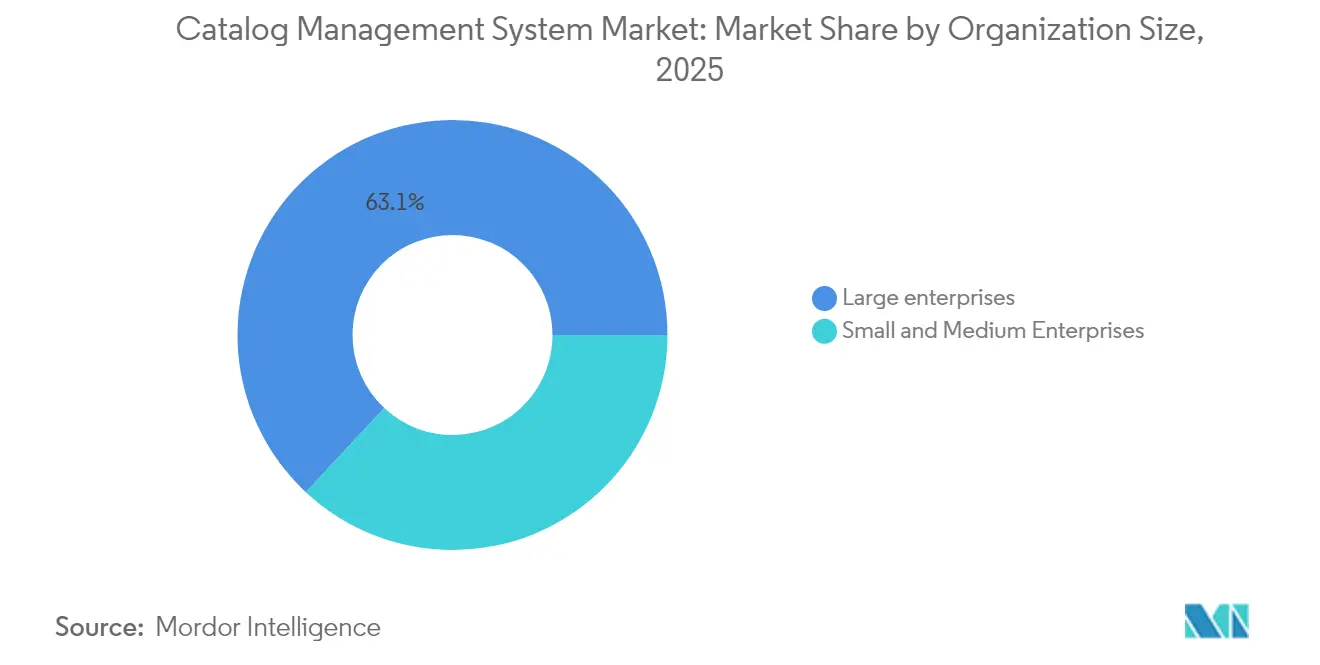

- Por tamanho de organização, as grandes empresas responderam por 63,05% da participação do mercado de Sistema de Gerenciamento de Catálogo em 2025, enquanto as pequenas e médias empresas devem expandir a um CAGR de 11,44% de 2025 a 2031.

- Por componente, as soluções retiveram 59,55% da participação do mercado de Sistema de Gerenciamento de Catálogo em 2025; os serviços devem crescer a um CAGR de 11,92% até 2031.

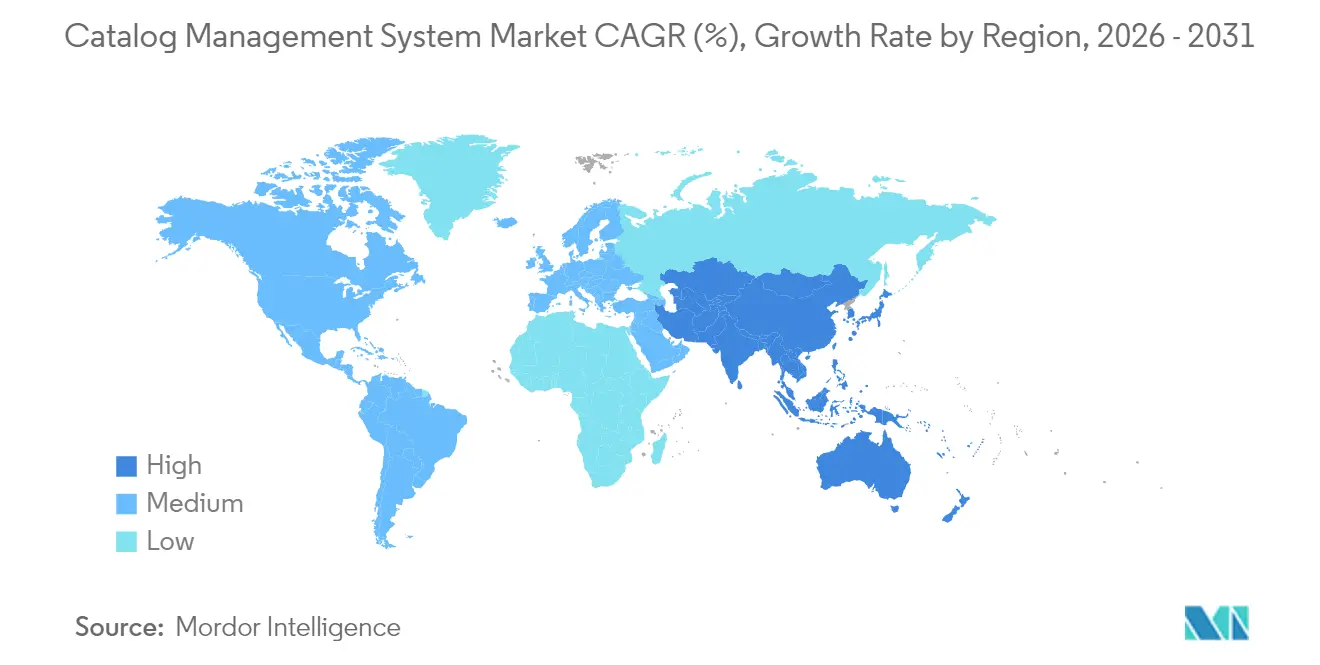

- Por geografia, a América do Norte capturou 37,85% da participação do mercado de Sistema de Gerenciamento de Catálogo em 2025, e a Ásia-Pacífico deve crescer a um CAGR de 12,88% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistema de Gerenciamento de Catálogo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Enriquecimento de produtos orientado por IA e integração automatizada | +1.8% | Global, adoção inicial na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Expansão rápida de plataformas de comércio omnicanal e headless | +2.1% | Global, mais forte na América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Necessidade de dados unificados de produtos para viabilizar a hiperpersonalização | +1.5% | Global, particularmente América do Norte e Europa | Médio prazo (2-4 anos) |

| Estratégias de migração para nuvem acelerando a adoção de catálogo como SaaS | +1.9% | Global | Curto prazo (≤ 2 anos) |

| Pressão regulatória por transparência de dados de produtos | +1.2% | Europa como principal mercado, com repercussão na América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Integrações de baixo código reduzindo tempo e custo de implantação | +1.3% | Global, adoção mais rápida na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Enriquecimento de Produtos Orientado por IA e Integração Automatizada

A IA generativa reduz os ciclos de integração de semanas para horas ao extrair atributos de arquivos não estruturados de fornecedores, gerar descrições multilíngues e etiquetar imagens. O lançamento de 2024 da Akeneo utiliza modelos de linguagem de grande escala, reduzindo a criação manual de conteúdo em aproximadamente 60% entre os primeiros adotantes.[2]Akeneo, "Akeneo PIM Platform," akeneo.com A Wayfair alcançou 95% de precisão na extração de atributos para milhões de SKUs, melhorando a relevância de busca e as conversões. As instituições financeiras agora tratam empréstimos e apólices como itens de catálogo, analisando registros regulatórios em registros estruturados que alimentam portais voltados ao cliente. A ascensão da IA agêntica, que propõe edições de catálogo e sinaliza inconsistências, aprofundará a adoção, embora salvaguardas como revisões com participação humana e painéis de IA explicável permaneçam essenciais.

Expansão Rápida de Plataformas de Comércio Omnicanal e Headless

As arquiteturas headless desacoplam as aplicações de front-end dos catálogos de back-end, permitindo uma única fonte de verdade em canais web, móvel, por voz, quiosque e redes sociais. O Adobe Commerce incorpora IA generativa para personalizar recomendações e blocos de conteúdo dinâmico em tempo real. Os clientes da VTEX que automatizaram atualizações de catálogo para mais de 14.000 SKUs registraram ganhos de conversão de 30% ao sincronizar o estoque em mais de 100 lojas. As operadoras de telecomunicações implantam suítes de BSS orientadas por catálogo para agrupar conectividade, conteúdo digital e serviços de IoT; a solução da Ericsson na Grameenphone processa mais de 6 bilhões de registros diariamente. A adoção do comércio composável impulsiona a demanda por endpoints RESTful e catálogos orientados a eventos que se integram perfeitamente a ferramentas de iPaaS, como o Boomi.

Necessidade de Dados Unificados de Produtos para Viabilizar a Hiperpersonalização

Varejistas e bancos dependem de catálogos consolidados para alimentar mecanismos de recomendação e precificação em tempo real. A Oracle integrou a Pesquisa Vetorial de IA ao Database 23ai, permitindo que os profissionais de merchandising encontrem instantaneamente produtos semanticamente similares em conjuntos de SKUs. O Now Assist da ServiceNow antecipa a intenção do usuário, preenchendo automaticamente formulários de solicitação e alcançando taxas de resolução de autoatendimento de 53% em projetos piloto. À medida que as marcas avançam para a microssegmentação, elas distribuem atributos ricos de produtos, incluindo dados de sustentabilidade e reparo, por todos os canais, obrigando as equipes de governança a harmonizar taxonomias em toda a empresa. O sucesso depende do monitoramento contínuo da qualidade dos dados e do rastreamento de linhagem para evitar desvios.

Estratégias de Migração para Nuvem Acelerando a Adoção de Catálogo como SaaS

O SaaS multilocatário elimina a sobrecarga de infraestrutura ao mesmo tempo em que oferece escala elástica e atualizações automáticas. Oracle, ServiceNow e Fujitsu introduziram assistentes de IA e ferramentas de baixo código ao longo de 2024-25, reduzindo o custo total de propriedade em até 50% e encurtando o tempo de obtenção de valor em três meses para empresas que migram de instalações legadas de PIM. O CLAIRE GPT da Informatica recomenda regras de qualidade de dados e etapas de enriquecimento, dando aos usuários não técnicos controle direto sobre a administração do catálogo. O P&D dos fornecedores concentra-se cada vez mais em recursos nativos de nuvem, ampliando a lacuna de capacidades em relação às versões locais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade de integração com ERP e CRM legados | -1.4% | Global, mais aguda na América do Norte e Europa | Médio prazo (2-4 anos) |

| Vulnerabilidades de privacidade de dados e cibersegurança | -1.1% | Global, maior escrutínio na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Escassez de administradores qualificados de dados de catálogo | -0.9% | Global | Médio prazo (2-4 anos) |

| Aumento do custo total de propriedade para suítes de PIM multidomain | -0.7% | Global, impactando compradores do mercado intermediário | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Integração com ERP e CRM Legados

Organizações que operam SAP ECC, Oracle E-Business Suite ou Salesforce gastam meses reconciliando esquemas de catálogo, regras de precificação e gatilhos de fluxo de trabalho, frequentemente inflando os orçamentos dos projetos em até 50%. A iniciativa RISE da SAP simplifica alguns padrões, mas ainda requer remapeamento significativo. Fornecedores de iPaaS, como o Boomi, oferecem mapas de dados gerados por IA, mas profissionais qualificados ainda são necessários para ajustar e manter essas integrações.[3]Boomi, "Boomi Enterprise Platform," boomi.com As empresas estão adotando cada vez mais modelos federados que expõem uma camada de API unificada acima de fontes de dados díspares, embora essa estratégia exija governança robusta de dados mestres e monitoramento de qualidade em tempo real.

Vulnerabilidades de Privacidade de Dados e Cibersegurança

Os catálogos contêm especificações sensíveis de produtos, dados de margem e preferências de clientes, tornando-os alvos preferenciais de ransomware. O GDPR e o CCPA exigem criptografia, controle de acesso baseado em funções e notificações de violação para quaisquer dados pessoais armazenados em plataformas de catálogo. Os fornecedores incorporam arquiteturas de confiança zero e detecção de anomalias, mas políticas de identidade mal configuradas do lado do cliente ainda podem expor dados. Os recursos de mascaramento automatizado e auditoria da Securiti abordam essas lacunas, mas os compradores do mercado intermediário frequentemente carecem de expertise interna em segurança.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Catálogos de Serviços Ganham Impulso em TI e Telecomunicações

Os catálogos de serviços responderam por 36,35% do mercado de Sistema de Gerenciamento de Catálogo em 2025; no entanto, devem crescer a um CAGR de 10,96% até 2031, superando os catálogos de produtos. Os catálogos de produtos detinham uma participação de mercado de 63,65% no mercado de Sistema de Gerenciamento de Catálogo em 2025, ressaltando seu papel fundamental no varejo e na manufatura. O Now Assist da ServiceNow preenche automaticamente formulários de solicitação de serviço e recomenda ofertas relevantes, elevando as taxas de encerramento de autoatendimento e apoiando operadoras de telecomunicações que agrupam conectividade com complementos digitais.

A convergência de catálogos de produtos e serviços em plataformas unificadas dilui as fronteiras tradicionais, permitindo que bancos tratem empréstimos e seguros como itens de catálogo e que fabricantes vendam pacotes de produto como serviço. Implantações de telecomunicações como o Ericsson Catalog Manager na Grameenphone demonstram como modelos de dados unificados aceleram a criação de ofertas e o faturamento para mais de 6 bilhões de registros diários. As empresas que adotam modelos híbridos desfrutam de governança e análises simplificadas em bens tangíveis e serviços intangíveis, posicionando os catálogos de serviços como um motor de crescimento no mercado mais amplo de Sistema de Gerenciamento de Catálogo.

Por Modo de Implantação: Dominância da Nuvem Reflete a Economia do SaaS

As implantações em nuvem responderam por 69,12% do tamanho do mercado de Sistema de Gerenciamento de Catálogo em 2025 e devem avançar a um CAGR de 11,09% até 2031. A Oracle adicionou a Pesquisa Vetorial de IA à sua suíte Fusion Cloud, permitindo consultas semânticas em extensas bibliotecas de SKUs com latência de milissegundos. A Nuvem de Gerenciamento Inteligente de Dados da Informatica introduziu o CLAIRE GPT para gerar regras de qualidade de dados e consultas em linguagem natural, ampliando o acesso a insights de catálogo.

As implantações locais persistem em setores altamente regulamentados onde os requisitos de residência de dados ou de isolamento de rede permanecem rígidos, mas a lacuna de recursos está se ampliando. As arquiteturas híbridas catalogam dados mestres localmente, mas o enriquecimento e a distribuição de IA na nuvem servem como modelos de transição. Os fornecedores agora direcionam a maior parte de seus esforços de P&D para capacidades nativas de nuvem, como atualizações rápidas de modelos de IA, configuração de baixo código e análises incorporadas, reforçando assim a posição de liderança da nuvem no mercado de Sistema de Gerenciamento de Catálogo.

Por Vertical do Setor: Manufatura Lidera o Crescimento à Medida que os Gêmeos Digitais Amadurecem

O varejo e o comércio eletrônico retiveram 39,25% da receita de 2025, enquanto a manufatura deve expandir a um CAGR de 13,86% até 2031. O Teamcenter X da Siemens sincroniza dados de catálogo com ordens de alteração de engenharia e simulações de gêmeo digital, permitindo que equipes globais colaborem em tempo real. O Windchill da PTC e o 3DEXPERIENCE da Dassault Systèmes oferecem capacidades comparáveis e, juntos, incentivam os fabricantes a adotar arquiteturas de catálogo unificadas que integram engenharia e comércio.

Bancos e seguradoras modernizam catálogos de produtos para agilizar a originação e a conformidade, transformando ofertas financeiras em itens de catálogo configuráveis que alimentam portais omnicanal. As operadoras de telecomunicações utilizam BSS orientado por catálogo para agrupar conectividade 5G com conteúdo e serviços de IoT, enquanto os provedores de viagens e hospitalidade adotam modelos de catálogo de oferta e pedido alinhados à IATA. Saúde, mídia e outros segmentos verticais adotam de forma mais gradual devido aos seus ambientes de TI fragmentados, mas ainda reconhecem o valor estratégico da governança de catálogo.

Por Tamanho de Organização: PMEs Aceleram à Medida que os Fornecedores Simplificam a Integração

As grandes empresas contribuíram com 63,05% da receita total de 2025, impulsionadas por requisitos complexos e orçamentos que suportam suítes de PIM em escala empresarial. As pequenas e médias empresas devem crescer a um CAGR de 11,44% à medida que os fornecedores lançam preços escalonados e assistentes de configuração guiada. A Plytix atende ao mercado intermediário com planos de assinatura e interfaces intuitivas que permitem que funcionários não técnicos gerenciem catálogos com eficiência.

As plataformas de baixo código reduzem a barreira de habilidades, permitindo que as PMEs configurem taxonomias, fluxos de trabalho e distribuição por canal sem escrever código. Operadores de marketplace, como a VTEX, permitem que os vendedores atualizem catálogos diretamente, acelerando assim a integração e minimizando a sobrecarga administrativa. À medida que esses recursos amadurecem, espera-se que o mercado de Sistema de Gerenciamento de Catálogo apresente uma combinação de receita mais equilibrada entre grandes empresas e PMEs.

Por Componente: Serviços Superam Soluções em Meio à Complexidade de Governança

As soluções responderam por 59,55% da receita de 2025; no entanto, os serviços, incluindo implementação, governança gerenciada e operações contínuas de catálogo, devem crescer a uma taxa mais rápida de CAGR de 11,92%. Os integradores de sistemas empacotam modelos e aceleradores do setor para encurtar o tempo de produção, enquanto os provedores de serviços gerenciados lidam com enriquecimento contínuo, monitoramento de qualidade e distribuição. A Akeneo agrupa serviços gerenciados com sua plataforma para ajudar os varejistas a manter o conteúdo atualizado e em conformidade.

O sucesso do catálogo depende tanto da gestão de mudanças organizacionais e da administração de dados quanto dos recursos de software. As empresas que investem pouco em serviços frequentemente encontram desvios de catálogo, o que diminui seu retorno sobre o investimento. Os fornecedores respondem com contratos baseados em resultados que vinculam as taxas de serviço a melhorias de precisão, completude e métricas de negócios, reforçando os serviços como uma alavanca de crescimento crítica no mercado de Sistema de Gerenciamento de Catálogo.

Análise Geográfica

A América do Norte liderou o mercado de Sistema de Gerenciamento de Catálogo com uma participação de 37,85% em 2025, graças à adoção antecipada de tecnologia por empresas de varejo e serviços financeiros que incorporam enriquecimento por IA, precificação em tempo real e distribuição omnicanal em seus fluxos de trabalho de catálogo. A Pesquisa Vetorial de IA do Fusion Cloud da Oracle registrou rápida adoção entre empresas dos EUA que buscam consultas semânticas em frações de segundo em extensas bibliotecas de SKUs. O Now Assist da ServiceNow alcançou uma taxa de resolução de autoatendimento de 53% em programas piloto canadenses, ressaltando o apetite regional por automação de catálogo orientada por IA. México e Canadá aceleram a adoção à medida que o comércio transfronteiriço exige catálogos unificados que suportem as regras do USMCA.

A Ásia-Pacífico deve avançar a um CAGR de 12,88% até 2031, impulsionada pela expansão do comércio eletrônico na China, Índia, Sudeste Asiático e Austrália. Clientes da VTEX, como o Magazine Luiza, integraram 4,5 milhões de SKUs e registraram um crescimento de vendas de 30% mês a mês após a expansão para o México. Os exportadores chineses utilizam suítes de PIM multinacionais para sincronizar dados em marketplaces domésticos e internacionais, enquanto os fabricantes japoneses integram catálogos em ambientes de gêmeo digital. Coreia do Sul, Índia e Austrália se beneficiam do apoio governamental à transformação digital, incentivando ainda mais os investimentos em catálogos.

O crescimento da Europa centra-se na conformidade regulatória. O mandato do Passaporte Digital de Produto obriga os fabricantes a armazenar metadados granulares de sustentabilidade, impulsionando atualizações de catálogo na Alemanha, França, Itália, Espanha e Reino Unido. O mercado da Rússia desacelera em meio ao acesso restrito a plataformas de nuvem ocidentais, levando fornecedores domésticos a preencher as lacunas. A América do Sul está testemunhando uma adoção acelerada à medida que varejistas, como o Magazine Luiza, modernizam seus catálogos para competir com a Amazon e o Mercado Livre. O Oriente Médio e a África permanecem menores, mas ricos em oportunidades; as operadoras de telecomunicações na Arábia Saudita, nos Emirados Árabes Unidos e na África do Sul estão implantando soluções de BSS orientadas por catálogo para apoiar os lançamentos de 5G, com Ericsson e Amdocs garantindo contratos notáveis.

Cenário Competitivo

O mercado de Sistema de Gerenciamento de Catálogo é moderadamente fragmentado. Os gigantes de software empresarial Oracle, SAP e IBM incorporam capacidades de catálogo em suas suítes mais amplas de ERP e malha de dados, permitindo que os clientes gerenciem registros de produtos, serviços e clientes em um único ambiente. Fornecedores especializados de PIM, incluindo Akeneo, Salsify, Stibo Systems e Syndigo, se diferenciam por profundidade vertical, implantação rápida e enriquecimento baseado em IA. Fornecedores focados em telecomunicações, como Ericsson e Amdocs, fornecem plataformas de BSS orientadas por catálogo que orquestram ofertas, precificação e atendimento em escala de telecomunicações.

As oportunidades de espaço em branco incluem plataformas centradas em PMEs com integração de baixo código, conteúdo multilíngue gerado por IA e funcionalidade de Passaporte Digital de Produto. VTEX e Plytix capturam a demanda do mercado intermediário com preços de assinatura e fluxos de trabalho simplificados. A integração de IA generativa torna-se um diferenciador fundamental à medida que os fornecedores incorporam capacidades de modelos de linguagem de grande escala para preenchimento automático, recomendações de agrupamento e detecção de anomalias. Módulos de conformidade, trilhas de auditoria, rastreamento de linhagem e modelos de sustentabilidade ganham importância na Europa, influenciando as decisões de compra e moldando o cenário competitivo.

Líderes do Setor de Sistema de Gerenciamento de Catálogo

IBM Corporation

Oracle Corporation

SAP SE

Coupa Software Inc.

ServiceNow Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Aurachain introduziu um caso de uso de catálogo de produtos focado em bancos que centraliza os fluxos de trabalho do ciclo de vida do produto em até 10 departamentos.

- Maio de 2025: A Sabre apresentou o SabreMosaic, uma plataforma de varejo inteligente para companhias aéreas que cria ofertas dinâmicas e personalizadas alinhadas ao framework de Oferta e Pedido da IATA.

- Fevereiro de 2025: A Amdocs lançou o CES25, integrando recursos de catálogo orientado por IA e GenAI Copilot para automatizar a criação de ofertas e personalizar experiências de telecomunicações.

- Fevereiro de 2025: A Oracle lançou o Serviço de Nuvem de Originações Bancárias, com catálogos de produtos dinâmicos que aprimoram as conversas entre banqueiros e clientes e agilizam as aprovações de empréstimos.

- Fevereiro de 2025: A VTEX informou que os clientes que utilizam seus módulos Seller Portal e Data Pipeline aumentaram as conversões em 30% ao automatizar as atualizações de catálogo para mais de 14.000 SKUs.

- Fevereiro de 2025: Ericsson e Grameenphone estenderam sua parceria de BSS baseada em IA, implantando o Ericsson Catalog Manager para processar 6 bilhões de registros diariamente e acelerar os lançamentos de novos serviços.

- Janeiro de 2025: A Fujitsu expandiu uma colaboração estratégica com a AWS para treinar 12.000 engenheiros e migrar cargas de trabalho de catálogo para o Amazon Bedrock, acelerando a transformação digital para clientes dos setores automotivo, financeiro e de varejo.

Escopo do Relatório Global do Mercado de Sistema de Gerenciamento de Catálogo

O Relatório do Mercado de Sistema de Gerenciamento de Catálogo segmenta sua análise por Tipo, distinguindo entre Catálogos de Produtos e Catálogos de Serviços. Ele categoriza ainda o Modo de Implantação em Nuvem e Local. Os Verticais do Setor abrangem TI e Telecomunicações, Varejo e Comércio Eletrônico, BFSI, Mídia e Entretenimento, Viagens e Hospitalidade, Manufatura, Saúde e Ciências da Vida e Outros Verticais. O Tamanho da Organização é dividido em Grandes Empresas e Pequenas e Médias Empresas. Por fim, o relatório detalha os Componentes em Soluções e Serviços, sendo estes últimos abrangendo Serviços Profissionais e Serviços Gerenciados. Em escala geográfica, o relatório abrange América do Norte, América do Sul, Europa, a região Ásia-Pacífico e o Oriente Médio e África, apresentando previsões de mercado em termos de valor (USD).

| Catálogos de Produtos |

| Catálogos de Serviços |

| Nuvem |

| Local |

| TI e Telecomunicações |

| Varejo e Comércio Eletrônico |

| BFSI |

| Mídia e Entretenimento |

| Viagens e Hospitalidade |

| Manufatura |

| Saúde e Ciências da Vida |

| Outros Verticais do Setor |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Soluções | |

| Serviços | Serviços Profissionais |

| Serviços Gerenciados |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Tipo | Catálogos de Produtos | ||

| Catálogos de Serviços | |||

| Por Modo de Implantação | Nuvem | ||

| Local | |||

| Por Vertical do Setor | TI e Telecomunicações | ||

| Varejo e Comércio Eletrônico | |||

| BFSI | |||

| Mídia e Entretenimento | |||

| Viagens e Hospitalidade | |||

| Manufatura | |||

| Saúde e Ciências da Vida | |||

| Outros Verticais do Setor | |||

| Por Tamanho de Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Componente | Soluções | ||

| Serviços | Serviços Profissionais | ||

| Serviços Gerenciados | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de Sistema de Gerenciamento de Catálogo?

O mercado de Sistema de Gerenciamento de Catálogo atingiu USD 2,37 bilhões em 2026 e deve alcançar USD 3,73 bilhões até 2031.

Qual modelo de implantação está crescendo mais rapidamente?

As implantações em nuvem estão avançando a um CAGR de 11,09% à medida que as empresas favorecem a economia do SaaS e as atualizações contínuas de recursos.

Por que os fabricantes estão investindo fortemente em plataformas de catálogo?

Eles vinculam os catálogos a ferramentas de PLM e gêmeo digital, viabilizando modelos de configuração sob pedido e colaboração em tempo real entre equipes de design globais.

Como a IA melhora a integração de catálogos?

Os modelos generativos extraem atributos, geram descrições multilíngues e etiquetam imagens, reduzindo o esforço manual em cerca de 60%.

Qual é o papel das regulamentações na Europa?

O requisito de Passaporte Digital de Produto da UE obriga os sistemas de catálogo a armazenar metadados de sustentabilidade, impulsionando atualizações focadas em conformidade.

Por que os serviços estão crescendo mais rapidamente do que as licenças de software?

As empresas precisam de expertise externa para design de taxonomia, governança e enriquecimento contínuo, tornando os serviços gerenciados uma opção preferida.

Página atualizada pela última vez em: