Tamanho e Participação do Mercado de Gestão de Desempenho Corporativo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

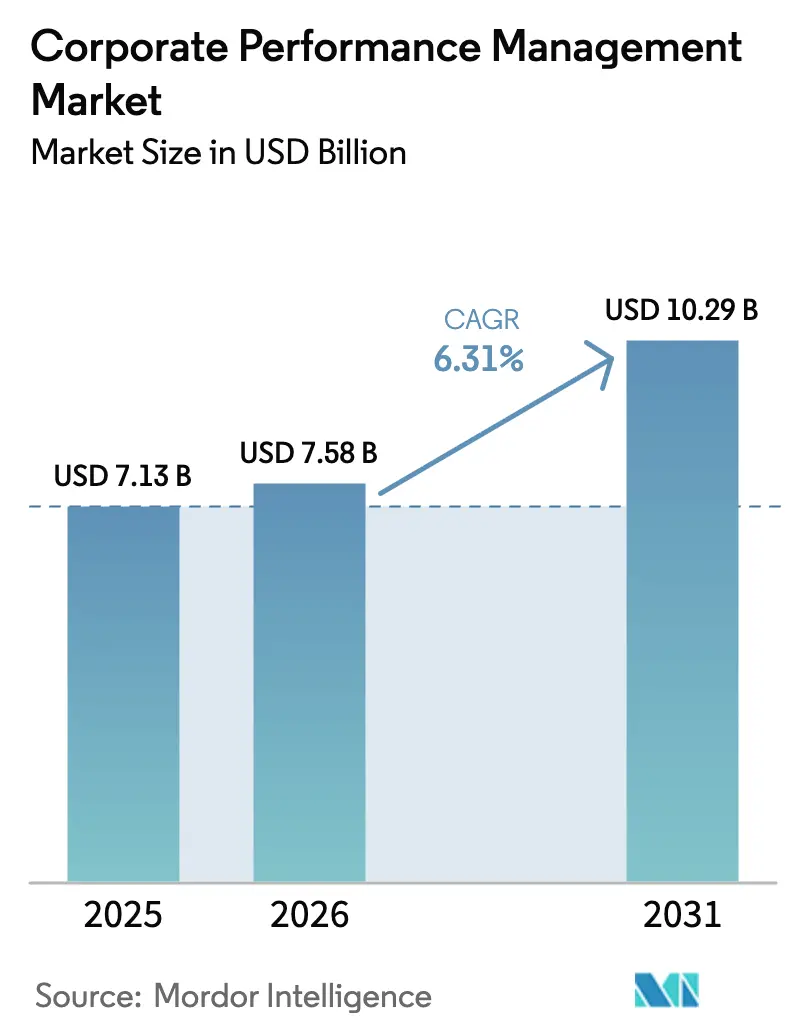

| Tamanho do Mercado (2026) | 7.58 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.29 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.31% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

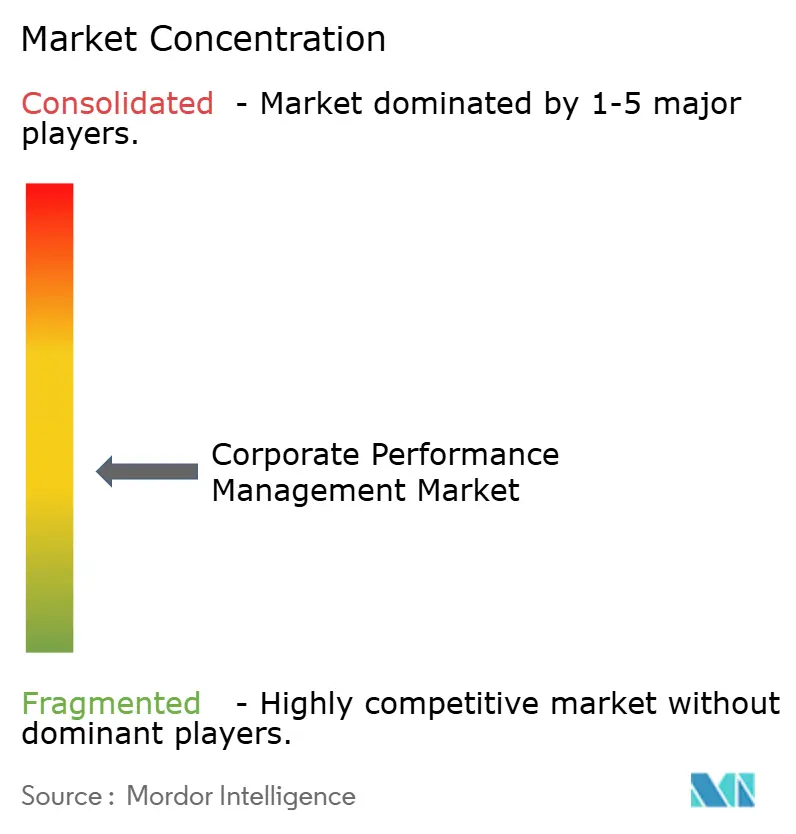

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Desempenho Corporativo por Mordor Intelligence

O tamanho do mercado de Gestão de Desempenho Corporativo deverá crescer de USD 7,13 bilhões em 2025 para USD 7,58 bilhões em 2026 e está previsto para atingir USD 10,29 bilhões até 2031 a um CAGR de 6,31% no período 2026-2031. O impulso de crescimento decorre do aumento da complexidade regulatória, especialmente em torno dos mandatos de ESG e SOX, e da transição de processos baseados em planilhas para plataformas integradas habilitadas por IA que unificam o planejamento estratégico, operacional e financeiro. A implantação em nuvem permanece o paradigma dominante, impulsionada pelo menor custo de infraestrutura, colaboração em tempo real e adoção contínua de IA. A demanda é ainda sustentada pela rápida digitalização de PMEs em economias emergentes, pela ascensão do planejamento e análise estendidos (xPandA) e pela expansão de casos de uso em resiliência da cadeia de suprimentos e planejamento de força de trabalho. A dinâmica competitiva reflete uma consolidação intensificada de fornecedores e a confiança do capital privado em plataformas vistas como críticas para conformidade e tomada de decisões orientada por dados.

Principais Conclusões do Relatório

- Por modo de implantação, as plataformas baseadas em nuvem lideraram com uma participação de receita de 68,05% em 2025 no mercado de Gestão de Desempenho Corporativo e estão avançando a um CAGR de 8,07% até 2031.

- Por tamanho de organização, as grandes empresas detiveram 62,98% da participação do mercado de Gestão de Desempenho Corporativo em 2025, enquanto as PMEs registram o maior CAGR projetado de 7,74% até 2031.

- Por função, as finanças representaram 42,15% do tamanho do mercado de Gestão de Desempenho Corporativo em 2025, enquanto o planejamento da cadeia de suprimentos está se expandindo a um CAGR de 7,44%.

- Por vertical de usuário final, o BFSI capturou 29,11% do mercado de Gestão de Desempenho Corporativo em 2025; saúde e ciências da vida estão previstas para crescer a um CAGR de 6,86%.

- Por geografia, a América do Norte comandou 38,10% da receita de 2025 no mercado de Gestão de Desempenho Corporativo, porém a Ásia-Pacífico está projetada para liderar o crescimento a um CAGR de 7,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Gestão de Desempenho Corporativo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de plataformas de Gestão de Desempenho Corporativo baseadas em nuvem | +1.8% | Global, com a Europa defasada em 42% de adoção versus 62% da América do Norte | Médio prazo (2-4 anos) |

| Aumento das exigências regulatórias e de auditoria | +1.5% | Global, concentrado na UE/Reino Unido para ESG, América do Norte para SOX | Longo prazo (≥ 4 anos) |

| Análises preditivas e prescritivas baseadas em IA/ML | +1.2% | América do Norte e UE liderando, Ásia-Pacífico emergindo | Médio prazo (2-4 anos) |

| Expansão do xPandA para planejamento interfuncional | +1.0% | Global, com foco inicial em grandes empresas | Longo prazo (≥ 4 anos) |

| Planejamento contínuo de cenários para choques na cadeia de suprimentos | +0.8% | Global, com regiões de manufatura intensiva priorizadas | Curto prazo (≤ 2 anos) |

| Integração de dados de ESG em painéis de Gestão de Desempenho Corporativo | +0.7% | UE como principal, expandindo-se para América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção crescente de plataformas de Gestão de Desempenho Corporativo baseadas em nuvem

A migração para a nuvem reformula a economia de implantação ao eliminar a infraestrutura local e habilitar a colaboração em tempo real entre equipes de finanças. Em 2025, 79% das novas implementações de Gestão de Desempenho Corporativo são nativas em nuvem, com adoção mais elevada na América do Norte, seguida de perto pela Ásia-Pacífico, enquanto a Europa fica para trás. O planejamento de autoatendimento agora envolve 68% dos usuários, reduzindo a dependência de TI e comprimindo os ciclos de tomada de decisão. Os fornecedores demonstram valor consolidando cargas de trabalho de ERP e Gestão de Desempenho Corporativo em nuvens unificadas, reduzindo tanto a latência quanto os custos operacionais. A crescente lacuna de adoção abre espaço geográfico para provedores especializados em soberania de dados e zonas de nuvem de baixa latência.[1]Unit4 Communications, "Explorando o Futuro da Gestão de Desempenho Corporativo em 2025," Unit4, unit4.com

Aumento das exigências regulatórias e de auditoria

A convergência de mandatos de divulgação financeira e não financeira — desde a CSRD da UE até o aprimoramento da marcação XBRL da SEC — exige rastreabilidade automatizada de dados e relatórios auditáveis. Os gestores de ativos devem agora fundamentar afirmações de sustentabilidade e alinhar os registros 10-K com detalhes granulares do razão contábil. Suítes integradas de Gestão de Desempenho Corporativo que suportam avaliações de dupla materialidade e repositórios seguros de evidências ganham preferência, enquanto os centros de dados certificados pela ISO tornam-se requisitos básicos. Organizações incapazes de automatizar reconciliações incorrem em maiores custos de conformidade e ciclos de relatório mais lentos, reforçando a demanda por plataformas.

Análises preditivas e prescritivas baseadas em IA/ML

O planejamento preditivo é utilizado por 53% das empresas, refletindo a necessidade de previsões oportunas e ricas em dados em um contexto de volatilidade econômica. Modelos avançados ingerem sinais macroeconômicos e operacionais, aumentando a precisão e sinalizando anomalias antes do encerramento do período. Fluxos de trabalho de IA incorporados reduzem intervenções manuais, aceleram a criação de cenários e identificam anomalias em minutos, não em dias. Os fornecedores se diferenciam por transparência de modelos e recursos de governança, garantindo auditabilidade aliada à velocidade. Os pioneiros relatam ciclos de planejamento até 10 vezes mais rápidos mantendo a granularidade dos dados.[2]IBM, "Planejamento e Análise Financeira com IBM Planning Analytics," IBM, ibm.com

Expansão do xPandA para planejamento interfuncional

O xPandA estende a Gestão de Desempenho Corporativo além das finanças para a cadeia de suprimentos, RH e funções comerciais, quebrando silos e habilitando planos de fonte única. Quarenta e um por cento das organizações classificam a integração interfuncional como prioridade máxima, buscando visões operacionais e financeiras sincronizadas. Pacotes de conteúdo pré-configurados aceleram a implementação ao fornecer modelos específicos por vertical e conectividade ao vivo com ERP. As implementações mostram reduções no tempo de ciclo de semanas para dias, elevando a agilidade e o alinhamento estratégico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de implementação e integração | -1.2% | Global, particularmente o segmento de PMEs | Curto prazo (≤ 2 anos) |

| Preocupações com segurança de dados e privacidade | -0.8% | UE/Reino Unido como principal devido ao GDPR, expandindo-se globalmente | Médio prazo (2-4 anos) |

| Escassez de talentos em análise de Gestão de Desempenho Corporativo/FPandA | -0.6% | América do Norte e UE concentradas | Longo prazo (≥ 4 anos) |

| Resistência cultural de funções não financeiras | -0.4% | Global, com foco em grandes empresas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos custos de implementação e integração

As implementações complexas exigem investimentos consideráveis em software, integração e gestão de mudanças. Projetos de múltiplas entidades frequentemente se estendem por 12 semanas a 2 anos, com equipes interfuncionais dedicando centenas de horas. A conexão de mais de 150 sistemas de ERP legados amplia o escopo e o orçamento. Os modelos de assinatura em nuvem compensam parcialmente o desembolso de capital, porém o retorno sobre o investimento pleno depende de escopo disciplinado, migração robusta de dados e habilitação contínua dos usuários.

Preocupações com segurança de dados e privacidade

Repositórios de dados centralizados aumentam o risco cibernético e o escrutínio regulatório, especialmente sob o GDPR e as novas regras de governança de IA. As multinacionais equilibram mandatos de residência de dados, padrões de criptografia e controle de acesso baseado em funções para proteger razões contábeis sensíveis. As certificações ISO 27017/27018/27701 e a criptografia ponta a ponta influenciam a seleção de fornecedores. Surge complexidade adicional quando os modelos de IA requerem dados históricos, exigindo governança clara e explicabilidade para atender aos requisitos de auditoria.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Implantação: A Dominância da Nuvem Acelera a Migração

As plataformas em nuvem representaram 68,05% da receita de 2025, confirmando sua posição como o principal modelo de entrega para o mercado de Gestão de Desempenho Corporativo. Este segmento está projetado para registrar um CAGR de 8,07% até 2031. Os modelos híbridos persistem em setores fortemente regulamentados que mantêm cargas de trabalho sensíveis localmente, mas aproveitam a análise em nuvem para colaboração. O tamanho do mercado de Gestão de Desempenho Corporativo atribuído à nuvem está crescendo mais rapidamente na Ásia-Pacífico, onde a adoção supera a Europa em mais de 25 pontos percentuais. Atualizações contínuas, IA incorporada e menor custo total impulsionam as conversões, enquanto os recursos de soberania de dados amenizam as preocupações europeias. Os provedores enfatizam lançamentos sem tempo de inatividade e segurança de inquilino único para conquistar clientes avessos ao risco. As implantações on-premises ainda atendem a ambientes com isolamento de rede, mas enfrentam orçamentos enxutos e ciclos de atualização mais longos. A diferenciação competitiva agora gira em torno do nível de serviço em nuvem, escalabilidade e pipelines de IA integrados, levando os fornecedores legados a acelerar seus roteiros de SaaS.

Na Europa, a adoção mais lenta da nuvem decorre de diretivas de localização de dados e governança conservadora de TI, deixando espaço para iniciativas de migração gradual e parcerias de fornecedores com provedores de nuvem soberana. As empresas da América do Norte e da Ásia-Pacífico, ao contrário, aceleram a migração das cargas de trabalho de consolidação, orçamento e planejamento de cenários para pilhas de nuvem unificadas, possibilitando governança coesa e inovação mais rápida. Essa divergência regional molda estratégias de localização de produtos, precificação e habilitação de parceiros entre os participantes do mercado.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tamanho de Organização: A Aceleração das PMEs Impulsiona a Expansão do Mercado

As grandes empresas retiveram 62,98% da receita de 2025, principalmente devido às necessidades de consolidação em múltiplas moedas e conformidade rigorosa. No entanto, as PMEs — o segmento de crescimento mais rápido com um CAGR de 7,74% — impulsionam ganhos incrementais no mercado de Gestão de Desempenho Corporativo. A acessibilidade da nuvem, os preços por assinatura e os modelos pré-construídos reduzem as barreiras, ajudando as PMEs a cumprir requisitos formais de relatórios e de crédito. Os programas de digitalização de MPMEs na Ásia-Pacífico e as listagens simplificadas no mercado de capitais estimulam ainda mais a demanda.

As PMEs priorizam implantação rápida, interfaces baseadas no Office e sobrecarga mínima de TI, em contraste com as preferências das grandes empresas por extensibilidade e governança. Os fornecedores respondem com edições em camadas, implementações guiadas e tutoriais integrados ao produto que comprimem o tempo de obtenção de valor para semanas. No segmento superior, os conglomerados buscam plataformas unificadas para substituir soluções pontuais, melhorando a consistência dos dados e a prontidão para auditorias. Essa bifurcação impulsiona roteiros diferenciados: UX intuitiva e configuração guiada por IA para PMEs, versus APIs abertas, ambientes sandbox e segurança granular para grandes empresas.

Por Função: O Planejamento da Cadeia de Suprimentos Emerge como Motor de Crescimento

As funções de finanças comandaram 42,15% da receita de 2025, porém o planejamento da cadeia de suprimentos está definido para registrar um CAGR de 7,44%, o mais rápido no mercado de Gestão de Desempenho Corporativo. Interrupções contínuas e pressões de rastreabilidade de ESG elevam os dados operacionais nos fluxos de trabalho de Gestão de Desempenho Corporativo. O planejamento integrado une os cronogramas de produção às previsões de fluxo de caixa, habilitando planos conectados únicos que comprimem os ciclos de reprevisão. As organizações que aproveitam o xPandA relatam melhorias de dois dígitos na precisão das previsões e nos dias de estoque em aberto.

As funções de vendas e RH incorporam cada vez mais módulos de Gestão de Desempenho Corporativo para definição de cotas, capacidade da força de trabalho e modelagem de compensação. O sensoriamento de demanda com IA aprimora as previsões de receita, enquanto os modelos de RH baseados em drivers alinham os planos de contratação às metas estratégicas. Lagos de dados interfuncionais alimentam mecanismos preditivos que sinalizam gargalos na cadeia de suprimentos e erosão de margens antecipadamente, estreitando o ciclo de feedback entre finanças e operações.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Vertical de Usuário Final: A Saúde Acelera em Meio à Complexidade Regulatória

O BFSI manteve a participação dominante de 29,11% graças às regras SOX, IFRS e de adequação de capital que exigem rastreabilidade granular de dados. A saúde e as ciências da vida, expandindo-se a um CAGR de 6,86%, representam agora o vertical mais dinâmico no mercado de Gestão de Desempenho Corporativo. O crescente gasto em P&D, as pressões de custos de ensaios clínicos e os relatórios rigorosos da FDA/EMA impulsionam a adoção de planejamento unificado que rastreia marcos, orçamentos e métricas de conformidade. Os fabricantes recorrem à Gestão de Desempenho Corporativo para contabilidade de emissões, utilização de ativos e resiliência operacional, enquanto os varejistas integram dados de vendas omnicanal para otimizar o estoque e as promoções.

As empresas de telecomunicações implantam a Gestão de Desempenho Corporativo para modelagem de ROI de infraestrutura e planejamento de receita por assinatura, e as empresas de energia a utilizam para modelagem de tarifas e obrigações de descomissionamento de ativos. As entidades do setor público adotam o orçamento baseado em desempenho e as métricas de experiência do cidadão, refletindo um escopo cada vez maior do uso da Gestão de Desempenho Corporativo na prestação de serviços.

Análise Geográfica

A América do Norte liderou com uma participação de 38,10% em 2025, sustentada por ecossistemas maduros de software empresarial, talento profundo em implementação e adoção precoce de IA em finanças e operações. As empresas priorizam cenários integrados de IA e automação de conformidade, reforçando o investimento dos fornecedores em centros de dados regionais e certificação de parceiros. A Europa segue, impulsionada por mandatos de ESG em múltiplas camadas que exigem divulgações financeiras e não financeiras unificadas em plataformas confiáveis. As obrigações de privacidade de dados e as preocupações com soberania retardam a conversão para a nuvem, mas favorecem os provedores que oferecem hospedagem na região e criptografia robusta.

A Ásia-Pacífico é a geografia de crescimento mais rápido com um CAGR de 7,12%, impulsionada por subsídios governamentais de digitalização de MPMEs, expansão de fintechs e reformas do mercado de capitais. O tamanho do mercado de Gestão de Desempenho Corporativo entre as empresas de médio porte da Ásia-Pacífico está projetado para dobrar até 2030, à medida que integradores locais agrupam a Gestão de Desempenho Corporativo com implantações de ERP. As empresas australianas e japonesas enfatizam a garantia de ESG, enquanto as empresas do Sudeste Asiático se concentram na previsão de fluxo de caixa em meio à volatilidade cambial. A América do Sul exibe uma absorção constante, pois as reformas de empresas públicas e os influxos de investimento estrangeiro exigem ferramentas modernas de planejamento. No Oriente Médio e na África, a diversificação econômica e os programas de visão nacional desencadeiam implantações iniciais, frequentemente começando com orçamento e gradualmente incorporando análises.

Cenário Competitivo

O mercado de Gestão de Desempenho Corporativo permanece moderadamente fragmentado. Os gigantes de ERP — Oracle Corporation, SAP SE e Microsoft Corporation — aproveitam suas bases instaladas para realizar vendas cruzadas de módulos de Gestão de Desempenho Corporativo altamente integrados. Fornecedores especializados como OneStream Software LLC, Anaplan, Inc. e Workday Adaptive Planning competem por meio de foco no domínio, inovação rápida e ecossistemas de parceiros. A OneStream Software LLC superou USD 450 milhões de ARR em 2023, escalando para 1.400 clientes ao unificar consolidação, planejamento e relatórios em uma única base de código. A atividade de capital privado acelera a consolidação: a aquisição privada de USD 10,7 bilhões da Anaplan, Inc. pela Thoma Bravo e a compra de USD 8,4 bilhões da Smartsheet pela Vista Equity-Blackstone ressaltam a confiança dos investidores em plataformas de planejamento consideradas críticas para conformidade e tomada de decisões orientada por dados.

A diferenciação estratégica se concentra em IA incorporada, arquiteturas abertas e pacotes verticais. O IBM Planning Analytics integra a IA watsonx para previsão transparente, enquanto o SAP SE combina os serviços da plataforma de tecnologia de negócios com dados ao vivo de ERP para encurtar o tempo de construção de modelos. Os fornecedores ampliam suas ofertas por meio de marketplaces e extensões de baixo código, permitindo que os clientes adaptem fluxos de trabalho do setor. Os concorrentes regionais focam em nuvens soberanas e localização regulatória. À medida que os principais players capturam maior participação de carteira, as startups em estágio avançado se especializam ou buscam saídas estratégicas, prenunciando uma atividade contínua de fusões.

Líderes do Setor de Gestão de Desempenho Corporativo

Oracle Corporation

SAP SE

IBM Corporation

Host Analytics Inc.

Adaptive Insights LLC (Workday Adaptive Planning)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2024: A Vista Equity Partners e a Blackstone adquiriram a Smartsheet por USD 8,4 bilhões, oferecendo aos acionistas um prêmio de 41% e sinalizando o interesse sustentado do capital privado em ferramentas de gestão de trabalho associadas que se articulam com os fluxos de trabalho de Gestão de Desempenho Corporativo.

- Agosto de 2024: O Bridgepoint Group iniciou discussões de aquisição da Esker SA, um fornecedor de automação financeira listado em Paris cujas ofertas complementam os processos centrais de Gestão de Desempenho Corporativo.

- Junho de 2024: A Wolters Kluwer N.V. (CCH Tagetik) lançou um white paper de manufatura para a Ásia-Pacífico destacando implantações de Gestão de Desempenho Corporativo habilitadas por IA na Ricoh e na AGFA para atender às pressões da cadeia de suprimentos e de ESG.

- Maio de 2024: A OneStream Software LLC introduziu seu conjunto Sensible AI com IA generativa, detecção automatizada de anomalias e modelagem de cenários baseada em ML para clientes empresariais.

Escopo do Relatório Global do Mercado de Gestão de Desempenho Corporativo

A gestão de desempenho corporativo (CPM) é um software utilizado por corporações e organizações para gerir estratégias e metas organizacionais por meio de metodologias padrão predefinidas, orçamento, previsão, análise de dados, processamento e relatórios para monitorar e controlar o desempenho de uma organização. O procedimento de CPM é essencial para que as empresas reduzam custos, melhorem os métodos operacionais e aprimorem o planejamento financeiro. O CPM permite que as empresas utilizem métodos e processos comprovados e bem testados para aprimorar e expandir a gestão de suas organizações. O CPM é um conjunto de ferramentas de negócios intelectuais para medir o desempenho de uma organização.

O mercado de gestão de desempenho corporativo é segmentado por modo de implantação (on-premise e nuvem), por tamanho da organização (pequenas e médias empresas e grandes empresas), por setor de usuário final (varejo, BFSI, manufatura, energia e energia elétrica, e outros setores de usuário final) e por geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor em USD para todos os segmentos acima.

| On-Premises |

| Baseado em Nuvem |

| Híbrido |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| Finanças |

| Recursos Humanos |

| Cadeia de Suprimentos |

| Vendas e Marketing |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Varejo e Comércio Eletrônico |

| Manufatura |

| Saúde e Ciências da Vida |

| TI e Telecomunicações |

| Energia e Serviços Públicos |

| Governo e Setor Público |

| Outros Verticais de Usuário Final |

| América do Norte | Estados Unidos |

| Canadá | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Restante da África |

| Por Modo de Implantação | On-Premises | |

| Baseado em Nuvem | ||

| Híbrido | ||

| Por Tamanho de Organização | Pequenas e Médias Empresas (PMEs) | |

| Grandes Empresas | ||

| Por Função | Finanças | |

| Recursos Humanos | ||

| Cadeia de Suprimentos | ||

| Vendas e Marketing | ||

| Por Vertical de Usuário Final | Serviços Bancários, Financeiros e de Seguros (BFSI) | |

| Varejo e Comércio Eletrônico | ||

| Manufatura | ||

| Saúde e Ciências da Vida | ||

| TI e Telecomunicações | ||

| Energia e Serviços Públicos | ||

| Governo e Setor Público | ||

| Outros Verticais de Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de Gestão de Desempenho Corporativo até 2031?

O mercado está previsto para atingir USD 10,29 bilhões até 2031.

Qual modelo de implantação apresenta o crescimento mais rápido?

As plataformas em nuvem estão expandindo a um CAGR de 8,07% até 2031, superando os modelos on-premises e híbridos.

Por que as PMEs estão acelerando a adoção de soluções de Gestão de Desempenho Corporativo?

A precificação por assinatura, os modelos pré-construídos e a formalização regulatória nas economias emergentes reduzem as barreiras e impulsionam um CAGR de 7,74% entre as PMEs.

Qual função está testemunhando o maior crescimento nas aplicações de CPM?

O planejamento da cadeia de suprimentos lidera com um CAGR de 7,44%, à medida que as empresas buscam o xPandA para resiliência e planejamento financeiro-operacional sincronizado.

Qual região registrará o crescimento mais rápido?

A Ásia-Pacífico está projetada para crescer a um CAGR de 7,12%, impulsionada pela digitalização de MPMEs e reformas do mercado de capitais.

Página atualizada pela última vez em: