Tamanho e Participação do Mercado de Tratamento de Choque Cardiogênico

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

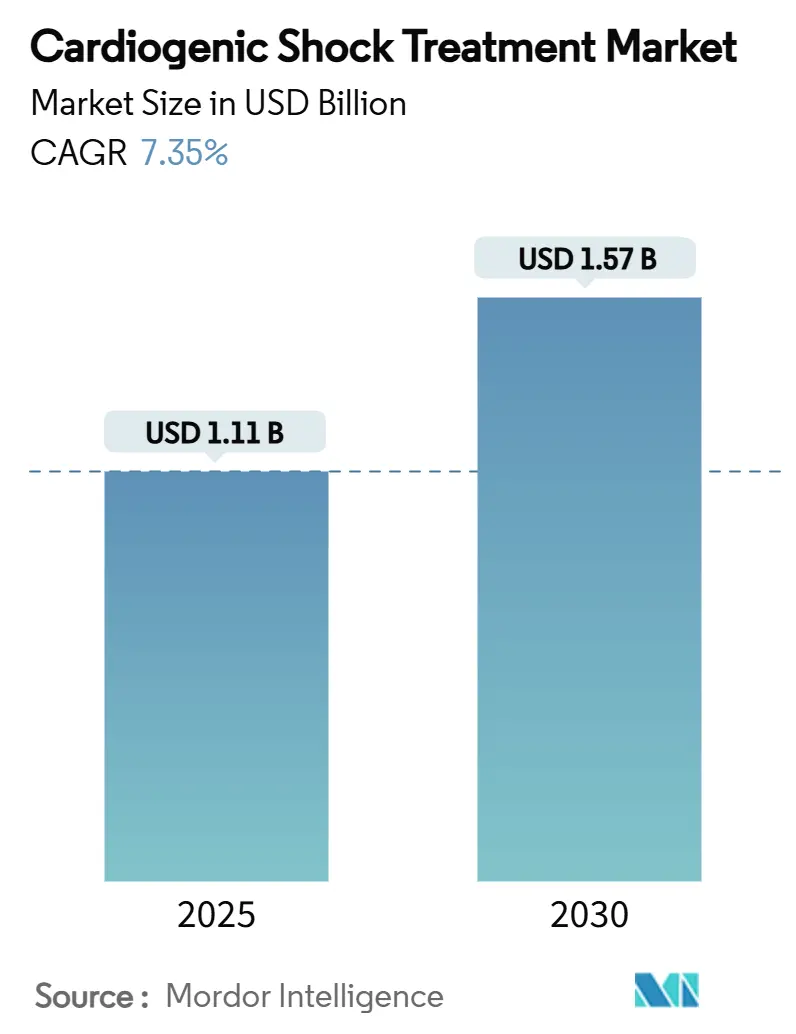

| Tamanho do Mercado (2025) | 1.11 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.57 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.35% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratamento de Choque Cardiogênico por Mordor Intelligence

O tamanho do mercado de tratamento de choque cardiogênico atingiu USD 1,11 bilhão em 2025 e está previsto para crescer até USD 1,57 bilhão até 2030, avançando a um CAGR de 7,35%. O crescimento reflete a adoção crescente de suporte circulatório mecânico (MCS), o acesso mais amplo a cuidados cardíacos de alta complexidade e uma população envelhecida que sustenta elevada incidência de infarto agudo do miocárdio. A implantação precoce de MCS nas primeiras 24 horas reduz pela metade o tempo médio de internação e diminui a mortalidade em 30 dias, direcionando os hospitais para a implantação protocolizada de dispositivos.[1]Kevin G. Buda et al., "Suporte Circulatório Mecânico Precoce vs. Tardio em Pacientes com Infarto Agudo do Miocárdio e Choque Cardiogênico," European Heart Journal – Acute Cardiovascular Care, academic.oup.comO investimento em monitoramento hemodinâmico preditivo, equipes de resposta rápida ao choque e revascularização guiada por diretrizes amplia ainda mais o conjunto de pacientes elegíveis, enquanto o reembolso favorável nos Estados Unidos e na Europa alivia os orçamentos de capital. Simultaneamente, o reconhecimento da miocardite fulminante, o hardware de MCS pronto para o laboratório de hemodinâmica e os programas de infraestrutura da Ásia-Pacífico injetam novo impulso no mercado de tratamento de choque cardiogênico.

Principais Conclusões do Relatório

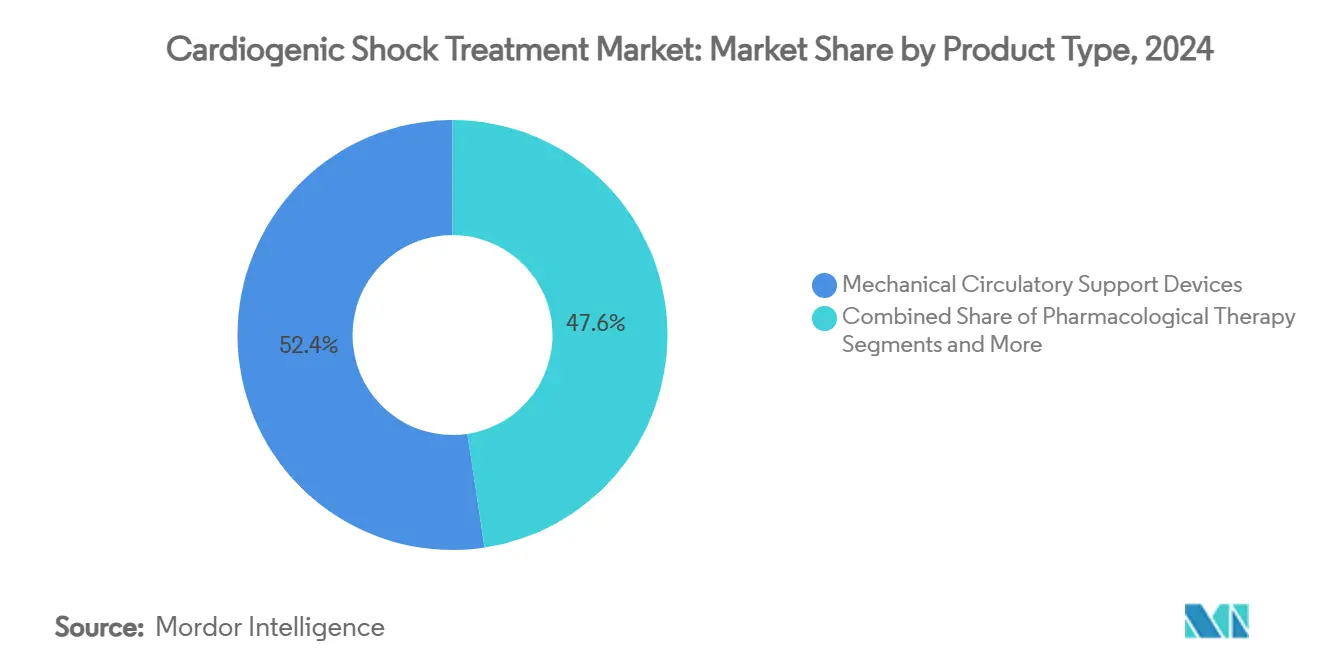

- Por Tipo de Produto, os dispositivos de suporte circulatório mecânico lideraram com 52,38% da participação do mercado de tratamento de choque cardiogênico em 2024; as terapias farmacológicas expandem-se a um CAGR mais lento de 4,2% até 2030.

- Por Estágio de Gravidade, o Estágio B Choque Inicial está projetado para registrar o CAGR mais rápido de 10,63%, enquanto o Estágio C Choque Clássico reteve 41,38% da participação do tamanho do mercado de tratamento de choque cardiogênico em 2024.

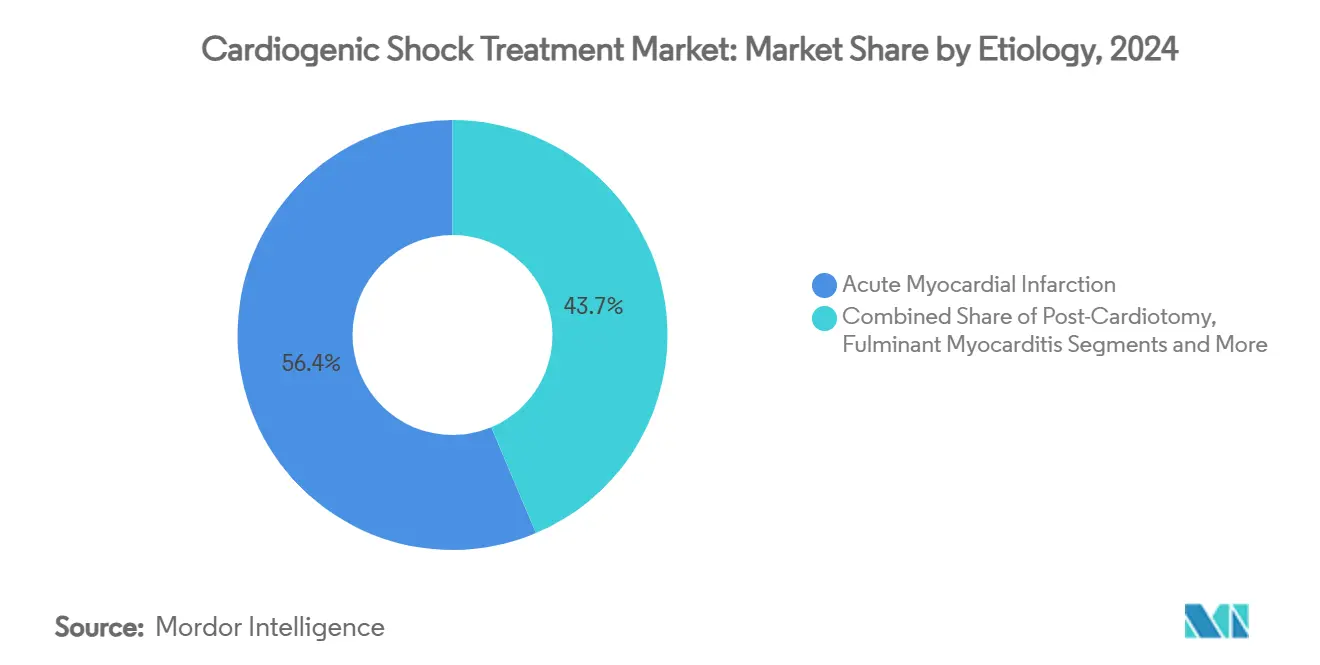

- Por Etiologia, a miocardite fulminante capturou 6,7% da participação do tamanho do mercado de tratamento de choque cardiogênico em 2024 e está posicionada para um CAGR de 11,63% até 2030.

- Por Usuário Final, os laboratórios de cateterismo cardíaco responderam por 18,6% do tamanho do mercado de tratamento de choque cardiogênico em 2024 e estão no caminho para um CAGR de 10,02% até 2030.

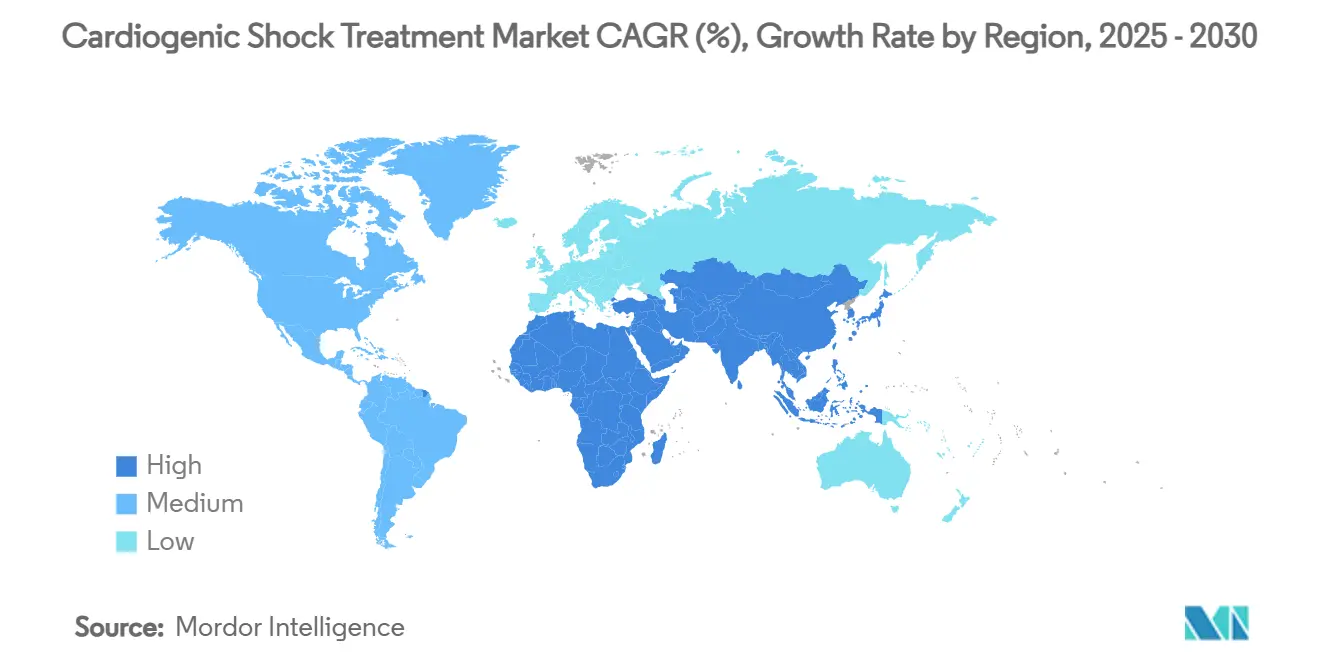

- Por geografia, a América do Norte deteve 36,59% da participação do mercado de tratamento de choque cardiogênico em 2024; a Ásia-Pacífico está definida para registrar um CAGR de 9,71% até 2030.

Tendências e Perspectivas do Mercado Global de Tratamento de Choque Cardiogênico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência crescente de infarto agudo do miocárdio e população envelhecida | +1.8% | Global; mais forte na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Avanços no suporte circulatório mecânico percutâneo | +2.2% | América do Norte e Europa, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Reembolso favorável para suporte mecânico | +1.5% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Adoção crescente de revascularização precoce guiada por diretrizes | +1.3% | Global, liderado por mercados desenvolvidos | Médio prazo (2-4 anos) |

| Surgimento de dispositivos de assistência ventricular esquerda microaxiais para estabilização do choque no laboratório de hemodinâmica | +0.9% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Monitoramento hemodinâmico preditivo habilitado por inteligência artificial | +0.8% | Global; adoção inicial em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Infarto Agudo do Miocárdio e População Envelhecida

A maior expectativa de vida e a maior sobrevivência após o primeiro infarto ampliam o conjunto de pacientes em risco de choque cardiogênico. Os gastos diretos anuais com insuficiência cardíaca nos Estados Unidos já chegam a uma média de USD 30.000 por paciente e estão projetados para atingir USD 70 bilhões até 2030, com as internações hospitalares como principal fator de custo.[2]K.S. Shah, "A Economia do Cuidado da Insuficiência Cardíaca," Progress in Cardiovascular Diseases, sciencedirect.com Os hospitais, portanto, intensificam os programas do mercado de tratamento de choque cardiogênico para reduzir reinternações e fortalecer métricas baseadas em valor. A Cobertura Transitória para Tecnologias Emergentes acelera novos dispositivos de MCS, facilitando ainda mais a penetração no mercado.[3]Centros de Serviços Medicare e Medicaid, "Aviso Final — Cobertura Transitória para Tecnologias Emergentes," cms.gov A vigilância contínua de saúde pública na Europa e no Japão revela curvas de demanda semelhantes, reforçando a trajetória de crescimento.

Avanços no Suporte Circulatório Mecânico Percutâneo

As bombas Impella de próxima geração e os consoles compactos de ECMO reduzem os tempos de procedimento e transferem a terapia definitiva da sala cirúrgica para o laboratório de hemodinâmica. O sistema VitalFlow da Medtronic integra uma bomba centrífuga de uso único com um oxigenador de baixa área de superfície, reduzindo o risco de hemólise e simplificando os protocolos de desmame. Revestimentos hemocompatíveis minimizam a necessidade de anticoagulação, enquanto dados em tempo real são integrados aos prontuários eletrônicos hospitalares para resolução ágil de problemas. Esses aprimoramentos ampliam a elegibilidade para pacientes de risco intermediário, expandindo o mercado de tratamento de choque cardiogênico e estimulando a aquisição por hospitais comunitários.

Reembolso Favorável para Suporte Mecânico em Mercados Desenvolvidos

A regra final do Sistema de Pagamento para Pacientes Internados dos Estados Unidos de 2025 autoriza pagamento separado para dispositivos de alto custo para choque, aliviando a pressão sobre as margens dos centros terciários. Modelos de custo-utilidade mostram que a terapia de ponte para transplante com dispositivo de assistência ventricular esquerda permanece dentro dos limites aceitos a USD 69.768 por ano de vida ajustado pela qualidade, sustentando a confiança dos pagadores. Os programas de Cobertura com Desenvolvimento de Evidências da Europa espelham a abordagem, vinculando o reembolso a resultados do mundo real e incentivando uma adoção mais rápida. Os pagamentos agrupados vinculados a métricas de mortalidade e tempo de internação encorajam a implantação precoce de dispositivos, sublinhando a demanda no mercado de tratamento de choque cardiogênico.

Adoção Crescente de Revascularização Precoce Guiada por Diretrizes

As diretrizes do Colégio Americano de Cardiologia e da Associação Americana do Coração de 2025 preconizam o início do suporte mecânico antes ou durante a intervenção coronária percutânea para choque ameaçado, catalisando revisões de protocolos em todo o sistema. Os hospitais estabelecem equipes de choque disponíveis 24 horas por dia, 7 dias por semana, que ativam o MCS em até 60 minutos após a chegada, espelhando os benchmarks de tempo porta-balão. Vias coordenadas integram medicina de emergência, cardiologia intervencionista e cuidados intensivos, reduzindo os atrasos no tratamento e sustentando a aceleração constante do mercado de tratamento de choque cardiogênico. Ferramentas de triagem baseadas em inteligência artificial sinalizam o colapso hemodinâmico iminente, antecipando ainda mais a demanda por dispositivos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de capital e de procedimento dos dispositivos avançados de MCS | -1.4% | Global; mais forte em mercados emergentes | Médio prazo (2-4 anos) |

| Eventos adversos relacionados a dispositivos | -0.8% | Global | Curto prazo (≤ 2 anos) |

| Gargalos na cadeia de suprimentos para oxigenadores e cateteres Impella | -1.1% | Global; variabilidade regional | Curto prazo (≤ 2 anos) |

| Escassez de perfusionistas treinados e equipe de cuidados intensivos | -0.9% | Global; aguda na Ásia-Pacífico e regiões emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital e de Procedimento dos Dispositivos Avançados de MCS

Frotas de consoles de ECMO, descartáveis e equipe disponível 24 horas por dia exigem desembolsos iniciais superiores a USD 1 milhão, desencorajando centros de baixo volume. As internações médias para implante de dispositivo de assistência ventricular esquerda geram USD 193.192 em receita, mas incorrem em custos substanciais de acompanhamento, comprimindo as margens. As economias emergentes enfrentam oscilações cambiais que inflacionam os preços dos dispositivos e dificultam o alinhamento do reembolso. Contratos de arrendamento e pagamento por uso estão ganhando preferência, mas a adoção permanece irregular, restringindo o mercado de tratamento de choque cardiogênico em geografias com restrições orçamentárias.

Eventos Adversos Relacionados a Dispositivos

Hemólise, isquemia de membros e sangramento complicam até 30% dos tratamentos com MCS, prolongando a ocupação da unidade de terapia intensiva e diminuindo o entusiasmo dos clínicos. Embora superfícies mais novas e cânulas de menor calibre mitiguem o risco, os requisitos de vigilância aumentam a intensidade de trabalho. As atualizações regulatórias exigem vigilância pós-comercialização, adicionando sobrecarga de conformidade que instalações menores consideram onerosa, desacelerando a penetração do mercado de tratamento de choque cardiogênico entre os entrantes tardios.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dispositivos de MCS Impulsionam Ciclos de Inovação

Os dispositivos de MCS dominaram o mercado de tratamento de choque cardiogênico com 52,38% de participação em 2024 e estão projetados para registrar um CAGR de 11,57% até 2030. A capacidade comprovada por evidências das bombas temporárias e do ECMO para melhorar a sobrevivência em comparação com a terapia farmacológica garante a priorização orçamentária. Registros clínicos robustos confirmam que o uso precoce de dispositivos reduz pela metade a mortalidade em 30 dias, impulsionando as aquisições em centros terciários e catalisando a expansão dos laboratórios de hemodinâmica. Os sistemas Impella lideram a adoção, sustentados por aprimoramentos contínuos das bombas e indicações em expansão. O tamanho do mercado de tratamento de choque cardiogênico para MCS é ainda ampliado por consoles de ECMO otimizados para equipes de transporte e unidades de terapia intensiva pediátrica.

A terapia farmacológica preserva um papel estabilizador, mas cede participação de mercado para os dispositivos à medida que os operadores preferem o descarregamento ventricular em detrimento de inotrópicos em altas doses. Os procedimentos de revascularização permanecem fundamentais; os volumes de intervenção coronária percutânea aumentam à medida que o acesso radial se combina perfeitamente com o MCS percutâneo. O software de desmame de bomba guiado por inteligência artificial agora calibra as curvas de suporte, reduzindo os dias na unidade de terapia intensiva e alinhando-se ao reembolso de cuidados baseados em valor, reforçando o apelo do mercado de tratamento de choque cardiogênico.

Por Estágio de Gravidade: Paradigma de Intervenção Precoce Emerge

O Estágio C Choque Clássico reteve 41,38% da participação do tamanho do mercado de tratamento de choque cardiogênico em 2024, refletindo apresentações clínicas consolidadas. O Estágio B Choque Inicial, no entanto, está definido para um CAGR de 10,63% à medida que os sistemas de saúde adotam a implantação preventiva de dispositivos em pacientes limítrofes. As equipes de choque ativam bombas microaxiais antes dos picos de lactato, convertendo casos que seriam de Estágio C em internações mais curtas e menor gasto de recursos.

Os casos de Estágio D Deterioração e Estágio E Extremis ainda geram grande necessidade de dispositivos, mas implicam maior tempo de internação na unidade de terapia intensiva e maior risco de complicações. Painéis baseados em inteligência artificial identificam indivíduos nos Estágios A e B com risco de escalada, permitindo a canulação profilática e deslocando o mix de casos para cima no mercado de tratamento de choque cardiogênico. Essas estratégias se alinham com as penalidades de reinternação das seguradoras, compelindo os hospitais a tratar precocemente e de forma agressiva.

Por Etiologia: Miocardite Fulminante Apresenta Crescimento Surpreendente

O infarto agudo do miocárdio capturou 56,35% da participação do mercado de tratamento de choque cardiogênico em 2024 e continua a ancorar o volume, mas a miocardite fulminante avança a um CAGR de 11,63% à medida que a adoção de ressonância magnética e biomarcadores aprimora o diagnóstico. O ECMO temporário apoia a recuperação na cardiomiopatia inflamatória, atraindo a atenção de centros de alta complexidade. A cardiomiopatia não isquêmica mantém demanda estável, principalmente em algoritmos de ponte para transplante que empregam dispositivos de assistência ventricular esquerda duráveis.

O choque pós-cardiotomia persiste como uma indicação especializada concentrada em programas cirúrgicos estabelecidos, enquanto etiologias de nicho, incluindo a cardiomiopatia periparto, alimentam o crescimento incremental. O monitoramento de saúde pública da miocardite associada a vacinas contribuiu para o reconhecimento mais precoce e atualizações de diretrizes, adicionando impulso ao mercado de tratamento de choque cardiogênico.

Por Usuário Final: Laboratórios de Hemodinâmica Ganham Destaque

Os hospitais de atenção terciária detinham 66,38% de participação em 2024, abrigando as competências multidisciplinares e os equipamentos de capital vitais para programas abrangentes de MCS. No entanto, os laboratórios de cateterismo cardíaco estão previstos para expandir a um CAGR de 10,02%, refletindo a miniaturização dos dispositivos e a familiaridade dos operadores. Bombas de pequeno porte facilitam a estabilização do choque durante casos complexos de intervenção coronária percutânea, reduzindo os tempos de procedimento para suporte abaixo de 45 minutos e encurtando as internações na unidade de terapia intensiva.

Os centros cirúrgicos ambulatoriais permanecem participantes menores, com foco na vigilância de dispositivos de acompanhamento e nos cuidados com a linha de transmissão. Os departamentos de emergência evoluem para guardiões que acionam alertas de choque e iniciam vasopressores antes da transferência para o laboratório de hemodinâmica, ampliando o funil de encaminhamento para o mercado de tratamento de choque cardiogênico. As plataformas de tele-UTI conectam hospitais rurais a perfusionistas de centros de referência, equilibrando as desigualdades de acesso.

Análise Geográfica

A América do Norte comandou 36,59% da participação do mercado de tratamento de choque cardiogênico em 2024, graças ao robusto reembolso e às redes de choque consolidadas. A região sustenta a inovação no pipeline por meio das designações de Dispositivo Inovador da Agência de Alimentos e Medicamentos e da cobertura transitória dos Centros de Serviços Medicare e Medicaid. A Europa segue com registros estabelecidos e mandatos rigorosos de segurança que, no entanto, apoiam uma adoção constante.

A Ásia-Pacífico está projetada para um CAGR de 9,71%, impulsionada pela prevalência de doenças cardiovasculares e pelo financiamento governamental para a expansão dos laboratórios de hemodinâmica. O plano China Saudável 2030 destina novos centros cardiovasculares, enquanto o seguro Ayushman Bharat da Índia amplia a acessibilidade aos dispositivos. Os estados do Conselho de Cooperação do Golfo lideram a adoção no Oriente Médio por meio de parcerias público-privadas hospitalares, enquanto o progresso da América do Sul acompanha a estabilidade macroeconômica. A localização da fabricação de descartáveis em Singapura e Shenzhen alivia parte do ônus dos custos de importação, elevando as perspectivas regionais do mercado de tratamento de choque cardiogênico.

Cenário Competitivo

O mercado de tratamento de choque cardiogênico é moderadamente consolidado. A Abbott reforça sua franquia Impella com controle de fluxo aprimorado por algoritmos e portais de treinamento que reduzem as curvas de aprendizado. A Medtronic aproveita seu ecossistema cardiovascular para agrupar consoles de ECMO com descartáveis de oxigenadores e monitoramento remoto como serviço. A Getinge fortalece sua linha de balão intra-aórtico enquanto investe em carrinhos de ECMO portáteis voltados para equipes de transporte.

A Boston Scientific entra no campo por meio de colaborações estratégicas em suporte temporário do coração direito, com o objetivo de realizar vendas cruzadas dentro de seu portfólio de eletrofisiologia. Startups de microtecnologia médica concentram-se em revestimentos hemocompatíveis, miniaturização de bombas centrífugas e indicações pediátricas. A navegação de propriedade intelectual molda as negociações, com grandes incumbentes adquirindo inovadores em estágio inicial para contornar barreiras de patentes.

A segurança da cadeia de suprimentos emerge como um diferenciador: as empresas diversificam o fornecimento de resinas e membranas e implantam análises preditivas para antecipar escassez de componentes. Os contratos de serviço agrupam descartáveis, software e técnicos no local, cimentando a fidelidade do cliente e suavizando o reconhecimento de receita, fortalecendo a posição de cada participante no mercado de tratamento de choque cardiogênico.

Líderes do Setor de Tratamento de Choque Cardiogênico

Abbott Laboratories

Medtronic plc

Johnson & Johnson (Abiomed)

Getinge AB

LivaNova plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Medtronic recebeu a Marcação CE para o Sistema de ECMO VitalFlow, introduzindo uma bomba centrífuga de uso único com oxigenador integrado para fluxos de trabalho simplificados de transporte e unidade de terapia intensiva.

- Fevereiro de 2025: Os Centros de Serviços Medicare e Medicaid finalizaram a cobertura nacional para sensores de pressão arterial pulmonar implantáveis aprovados pela Agência de Alimentos e Medicamentos sob Cobertura com Desenvolvimento de Evidências, ampliando as vias de detecção precoce de descompensação.

- Janeiro de 2024: Os Centros de Serviços Medicare e Medicaid finalizaram a cobertura nacional para sensores de pressão arterial pulmonar implantáveis aprovados pela Agência de Alimentos e Medicamentos sob Cobertura com Desenvolvimento de Evidências, ampliando as vias de detecção precoce de descompensação.

Escopo do Relatório Global do Mercado de Tratamento de Choque Cardiogênico

| Terapia Farmacológica | Inotrópicos |

| Vasopressores | |

| Dispositivos de Suporte Circulatório Mecânico | Balão Intra-Aórtico (BIA) |

| Dispositivos de Assistência Ventricular Percutânea (Impella) | |

| Oxigenação por Membrana Extracorpórea (ECMO) | |

| Dispositivos de Assistência Ventricular Cirúrgica (LVAD, RVAD, BiVAD) | |

| Procedimentos de Revascularização | Intervenção Coronária Percutânea (ICP) |

| Revascularização Miocárdica Cirúrgica (CABG) |

| Estágio A – Em Risco |

| Estágio B – Choque Inicial |

| Estágio C – Choque Clássico |

| Estágio D – Deterioração |

| Estágio E – Extremis |

| Infarto Agudo do Miocárdio |

| Cardiomiopatia Não Isquêmica |

| Pós-Cardiotomia |

| Miocardite Fulminante |

| Outros |

| Hospitais de Atenção Terciária |

| Laboratórios de Cateterismo Cardíaco |

| Centros Cirúrgicos Ambulatoriais |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Conselho de Cooperação do Golfo |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Terapia Farmacológica | Inotrópicos |

| Vasopressores | ||

| Dispositivos de Suporte Circulatório Mecânico | Balão Intra-Aórtico (BIA) | |

| Dispositivos de Assistência Ventricular Percutânea (Impella) | ||

| Oxigenação por Membrana Extracorpórea (ECMO) | ||

| Dispositivos de Assistência Ventricular Cirúrgica (LVAD, RVAD, BiVAD) | ||

| Procedimentos de Revascularização | Intervenção Coronária Percutânea (ICP) | |

| Revascularização Miocárdica Cirúrgica (CABG) | ||

| Por Estágio de Gravidade (SCAI) | Estágio A – Em Risco | |

| Estágio B – Choque Inicial | ||

| Estágio C – Choque Clássico | ||

| Estágio D – Deterioração | ||

| Estágio E – Extremis | ||

| Por Etiologia | Infarto Agudo do Miocárdio | |

| Cardiomiopatia Não Isquêmica | ||

| Pós-Cardiotomia | ||

| Miocardite Fulminante | ||

| Outros | ||

| Por Usuário Final | Hospitais de Atenção Terciária | |

| Laboratórios de Cateterismo Cardíaco | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Conselho de Cooperação do Golfo | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de tratamento de choque cardiogênico?

O tamanho do mercado de tratamento de choque cardiogênico está em USD 1,11 bilhão em 2025 e está projetado para atingir USD 1,57 bilhão até 2030.

Qual categoria de produto está se expandindo mais rapidamente?

Os dispositivos de suporte circulatório mecânico estão posicionados para um CAGR de 11,57% até 2030, superando as terapias farmacológicas.

Qual estágio de gravidade oferece o maior potencial de crescimento?

O Estágio B Choque Inicial está previsto para um CAGR de 10,63% à medida que os hospitais adotam intervenções preventivas mais precoces.

Qual região geográfica está projetada para crescer mais rapidamente?

A Ásia-Pacífico lidera com um CAGR de 9,71% devido à expansão da infraestrutura cardíaca e ao aumento da carga de doenças cardiovasculares.

Como os desafios da cadeia de suprimentos afetam a disponibilidade?

A escassez de membranas de oxigenadores e cateteres cria atrasos nos procedimentos, levando os prestadores a manter estoques mais elevados e a considerar estratégias de múltiplos fornecedores para salvaguardar a continuidade.

Página atualizada pela última vez em: