Tamanho e Participação do Mercado de Síndrome Coronariana Aguda

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

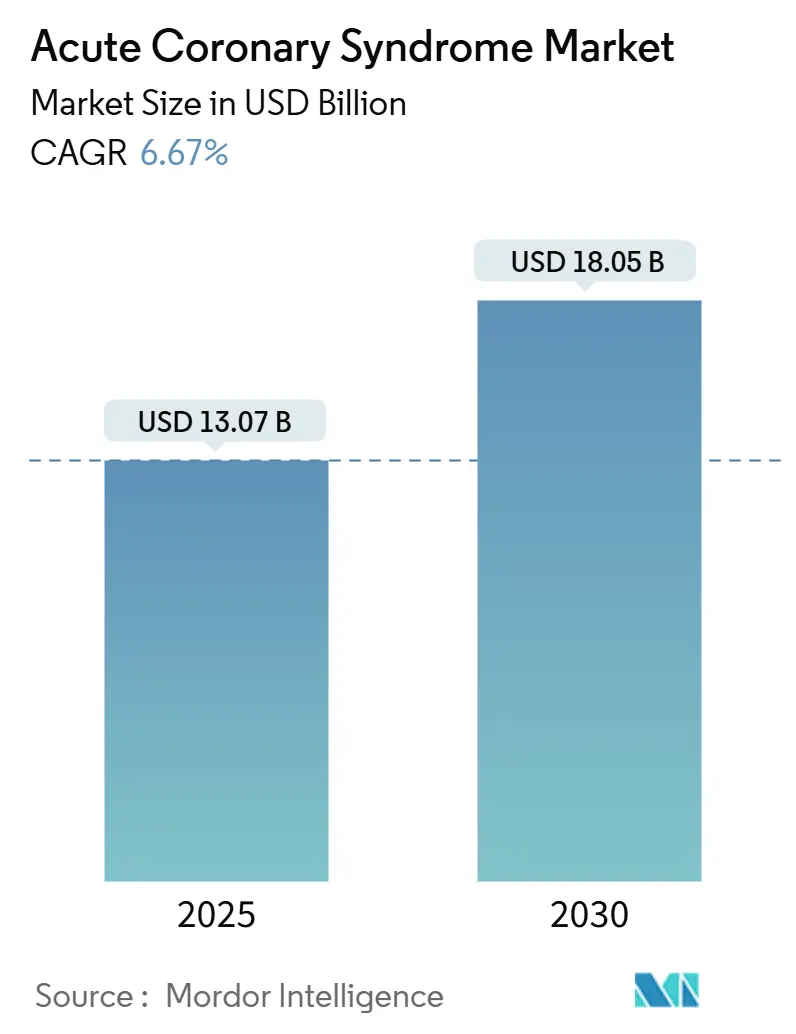

| Tamanho do Mercado (2025) | 13.07 Bilhões de dólares |

| Tamanho do Mercado (2030) | 18.05 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.67% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Síndrome Coronariana Aguda por Mordor Intelligence

O tamanho do mercado de síndrome coronariana aguda está em USD 13,07 bilhões em 2025 e tem previsão de atingir USD 18,05 bilhões até 2030, avançando a um CAGR de 6,67% no período. Essa trajetória ascendente é impulsionada por um aumento acentuado na incidência de doença arterial coronariana, acelerado envelhecimento populacional e revisões contínuas de diretrizes que favorecem procedimentos invasivos precoces e terapia antiplaquetária dupla prolongada. A inovação em stents farmacológicos, testes de biomarcadores de alta sensibilidade e inibidores de P2Y12 de nova geração amplifica ainda mais a demanda, enquanto ferramentas de triagem baseadas em inteligência artificial melhoram a precisão diagnóstica e os fluxos de atendimento. O mercado de síndrome coronariana aguda também se beneficia de redes de infarto do miocárdio com supradesnivelamento do segmento ST em modelo hub-and-spoke nas economias emergentes, que reduzem os tempos de reperfusão e ampliam os volumes de procedimentos. A intensidade competitiva aumenta à medida que grandes empresas farmacêuticas se integram com especialistas em dispositivos para oferecer portfólios de tratamento completos, criando posições defensáveis construídas sobre análise de dados, evidências clínicas e modelos de reembolso premium.

Principais Conclusões do Relatório

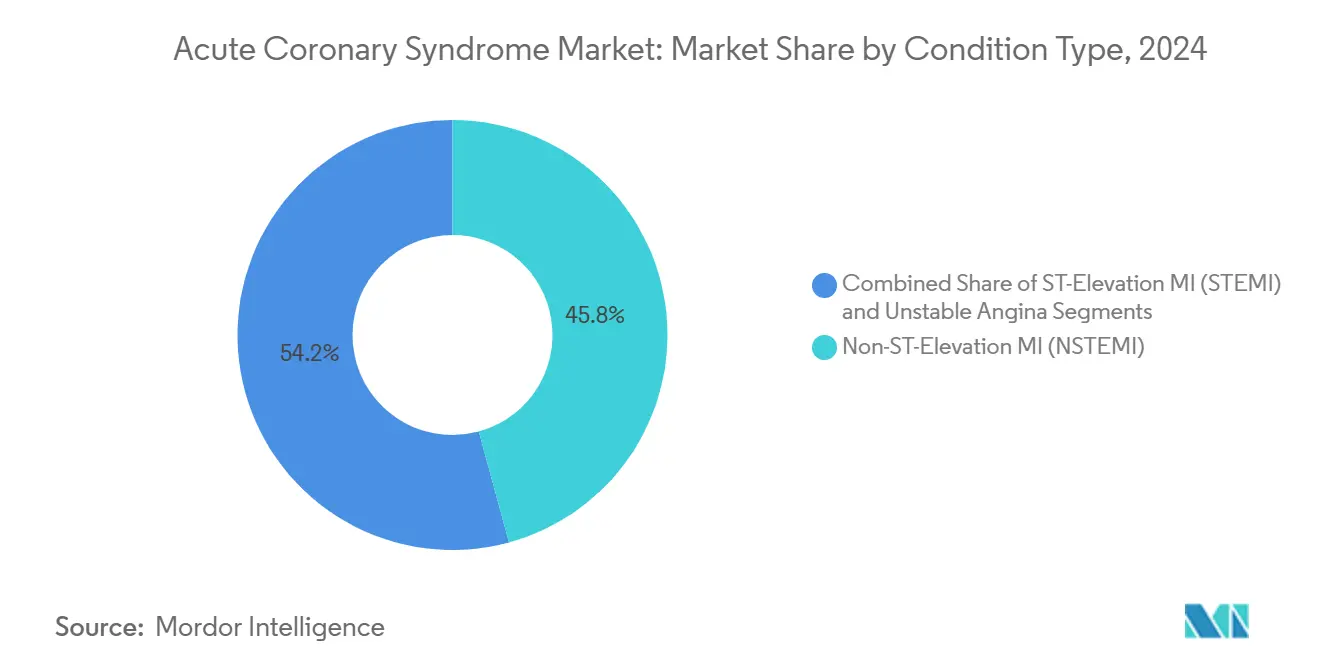

- Por tipo de condição, o infarto do miocárdio sem supradesnivelamento do segmento ST representou 45,77% da participação do mercado de síndrome coronariana aguda em 2024, enquanto o infarto do miocárdio com supradesnivelamento do segmento ST deve expandir a um CAGR de 10,27% até 2030.

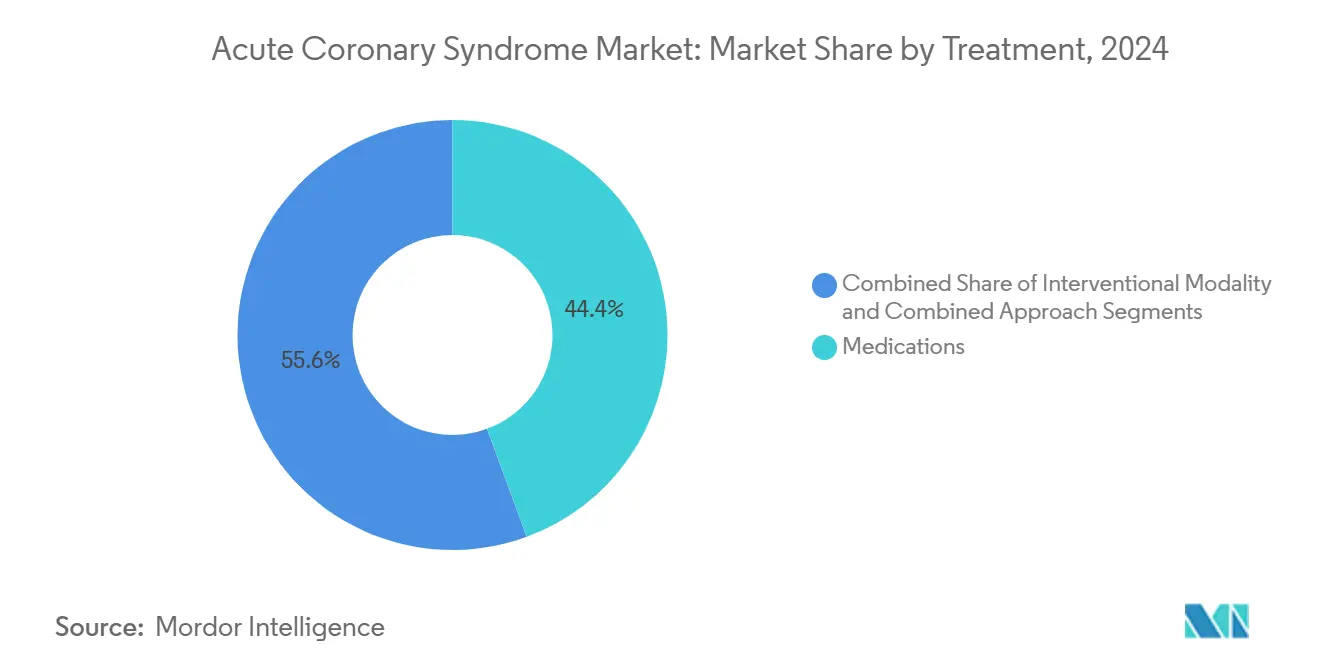

- Por tratamento, os medicamentos comandaram 44,38% do tamanho do mercado de síndrome coronariana aguda em 2024; as modalidades intervencionistas avançam a um CAGR de 10,56% até 2030.

- Por usuário final, os hospitais capturaram 69,28% do mercado de síndrome coronariana aguda em 2024 e os centros cirúrgicos ambulatoriais crescem mais rapidamente, a um CAGR de 8,45% até 2030.

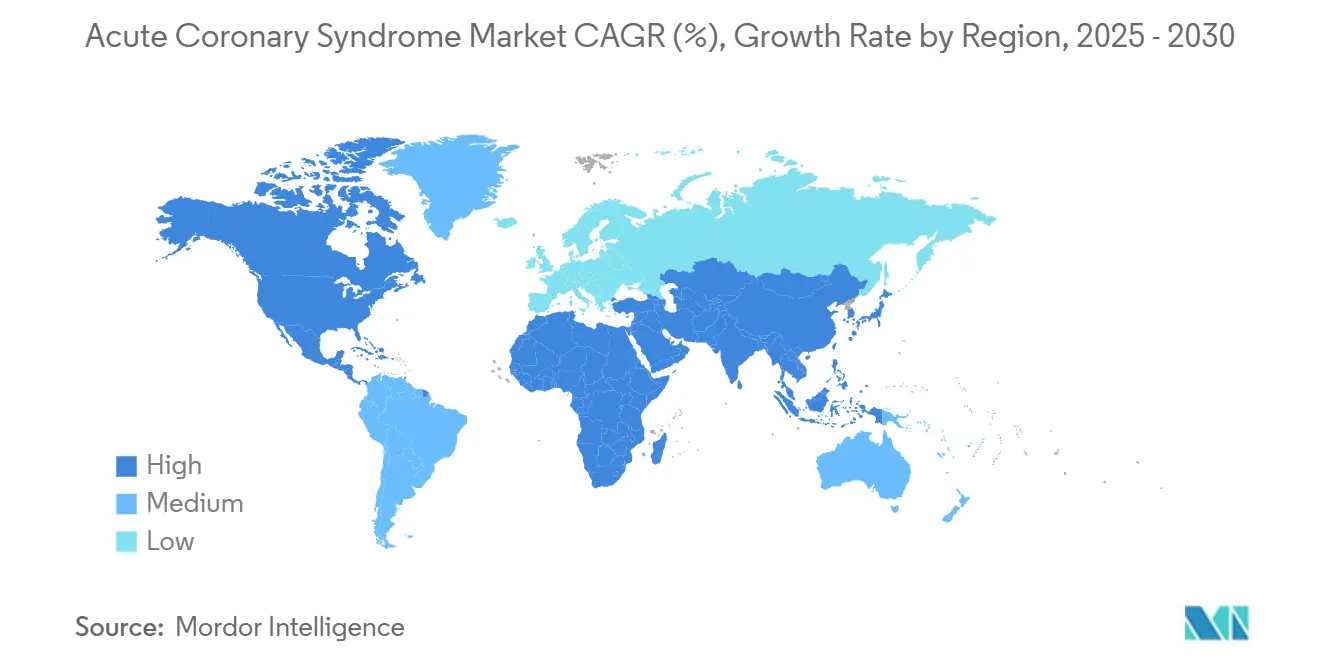

- Por geografia, a América do Norte liderou com 45,77% de participação na receita em 2024, enquanto a Ásia-Pacífico tem previsão de registrar o maior CAGR de 8,36% até 2030.

Tendências e Perspectivas do Mercado Global de Síndrome Coronariana Aguda

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente prevalência de doença arterial coronariana e envelhecimento populacional | +1.2% | Global; maior na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Atualizações de diretrizes favorecendo tratamento invasivo precoce e terapia antiplaquetária dupla | +0.8% | Global; adoção rápida na América do Norte e UE | Médio prazo (2-4 anos) |

| Avanços tecnológicos em stents farmacológicos e inibidores de P2Y12 de nova geração | +1.1% | Global; penetração premium em regiões desenvolvidas | Médio prazo (2-4 anos) |

| Adoção precoce de testes de troponina de alta sensibilidade na atenção primária | +0.9% | Núcleo da Ásia-Pacífico, América do Norte; transbordamento para mercados emergentes | Curto prazo (≤ 2 anos) |

| Triagem por ECG/biomarcadores habilitada por IA para ambientes de baixos recursos | +0.7% | Ásia-Pacífico, Oriente Médio e África, América Latina | Médio prazo (2-4 anos) |

| Redes de infarto do miocárdio com supradesnivelamento do segmento ST em modelo hub-and-spoke nas economias emergentes | +0.6% | Ásia-Pacífico, Oriente Médio e África, América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Doença Arterial Coronariana e Envelhecimento Populacional

Os ganhos globais de expectativa de vida inclinaram as pirâmides populacionais em direção a faixas etárias mais avançadas, onde os eventos coronarianos agudos se concentram. A doença arterial coronariana continua sendo a principal causa de morte no mundo, e a parcela de indivíduos com mais de 65 anos na América do Norte e na Europa agora supera 19%. Tendências paralelas na síndrome metabólica e no diabetes amplificam o risco nos centros urbanos da Ásia-Pacífico, ampliando o mercado de síndrome coronariana aguda.[1]Organização Mundial da Saúde, "Doenças Cardiovasculares (DCVs)," WHO.INT A demanda sustentada é, portanto, gerada tanto para procedimentos emergenciais de revascularização quanto para o manejo farmacológico de longo prazo.

Atualizações de Diretrizes Favorecendo Tratamento Invasivo Precoce e Terapia Antiplaquetária Dupla

A orientação da AHA/ACC de 2025 endossa tempos porta-balão inferiores a 90 minutos e estende a terapia antiplaquetária dupla para coortes de alto risco. As declarações da Sociedade Europeia de Cardiologia espelham essa posição, ampliando o grupo elegível para intervenção por cateter e agentes antitrombóticos premium. Hospitais em todo o mundo estão reescrevendo protocolos para atender a esses parâmetros, elevando os volumes de procedimentos e as taxas de prescrição em todo o mercado de síndrome coronariana aguda.[2]Colégio Americano de Cardiologia, "Diretriz AHA/ACC/HFSA 2025 para o Manejo da Insuficiência Cardíaca," ACC.ORG

Avanços Tecnológicos em Stents Farmacológicos e Inibidores de P2Y12 de Nova Geração

Stents de quarta geração com polímeros bioabsorvíveis, como o Synergy da Boston Scientific, combinam endotelização rápida com baixa trombogenicidade, conquistando participação por meio de resultados superiores. Simultaneamente, moléculas investigacionais de P2Y12 que contornam as vias metabólicas do CYP2C19 melhoram a inibição plaquetária em populações asiáticas, possibilitando terapia personalizada e abrindo fluxos de receita premium.

Adoção Precoce de Testes de Troponina de Alta Sensibilidade na Atenção Primária

Ensaios no ponto de atendimento fornecem algoritmos de exclusão em 0/1 hora em clínicas comunitárias, reduzindo a superlotação dos departamentos de emergência e agilizando as transferências para cuidados invasivos. Estudos de validação mostram sensibilidade de 98,8% na exclusão de infarto do miocárdio, criando um segmento diagnóstico adjacente dentro do mercado mais amplo de síndrome coronariana aguda.[3]Trond R. Johannessen, "Exclusão Rápida de Infarto Agudo do Miocárdio Usando o Algoritmo de 0/1 Hora para Troponinas Cardíacas na Atenção Primária de Emergência," BMC Primary Care, bmcprimarycare.biomedcentral.com A implantação é acelerada no Japão, na Coreia do Sul e em sistemas integrados selecionados dos EUA.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto custo de novos antitrombóticos e stents farmacológicos em países de baixa e média renda | -0.4% | Ásia-Pacífico emergente, Oriente Médio e África, América Latina | Longo prazo (≥ 4 anos) |

| Preocupações com segurança hemorrágica limitando a adoção de inibidores de P2Y12 potentes | -0.3% | Global; acentuado em coortes idosas | Médio prazo (2-4 anos) |

| Acúmulo de capacidade em laboratórios de cateterismo pós-COVID | -0.5% | Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Não resposta ao clopidogrel induzida por polimorfismo do CYP2C19 na Ásia | -0.2% | Núcleo da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Novos Antitrombóticos e Stents Farmacológicos em Países de Baixa e Média Renda

As diferenças de preço entre o clopidogrel genérico e o ticagrelor de marca superam 10:1 na Índia, enquanto os stents premium custam o triplo das alternativas de metal puro. As restrições orçamentárias levam os hospitais a recorrer à terapia convencional, amortecendo as curvas de adoção e suprimindo o mercado de síndrome coronariana aguda nas regiões de baixa renda.

Preocupações com Segurança Hemorrágica Limitando a Adoção de Inibidores de P2Y12 Potentes

Metanálise em 76.000 pacientes associa ticagrelor e prasugrel a um risco 35% maior de sangramento grave em comparação ao clopidogrel, levando a prescrições cautelosas entre coortes idosas e com doença renal crônica. Os clínicos frequentemente revertem para genéricos de menor custo após as fases agudas, restringindo os fluxos de receita sustentados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Condição: Dominância do Infarto do Miocárdio sem Supradesnivelamento do Segmento ST Impulsiona a Estabilidade do Mercado

O infarto do miocárdio sem supradesnivelamento do segmento ST gerou USD 5,98 bilhões, equivalente a 45,77% do tamanho do mercado de síndrome coronariana aguda em 2024, e se beneficia da alta incidência entre idosos com multimorbidade que frequentemente requerem internações mais longas e regimes com múltiplos medicamentos. Os fluxos de atendimento detalhados incorporam algoritmos de troponina de alta sensibilidade que esclarecem elevações de biomarcadores em níveis baixos, reclassificando assim muitos casos de angina instável como infarto do miocárdio sem supradesnivelamento do segmento ST. À medida que o alinhamento das diretrizes avança, essa reclassificação sustenta a liderança do segmento, ao mesmo tempo que melhora a precisão da codificação e a captura de reembolso.

O infarto do miocárdio com supradesnivelamento do segmento ST, embora menor, está projetado para um CAGR de 10,27%, refletindo a expansão das redes de intervenção coronária percutânea e os aprimoramentos do serviço de emergência médica que permitem a intervenção coronária percutânea primária em menos de 120 minutos em muitas cidades chinesas de segundo nível. Os dados de desfechos mostram redução relativa de 12% na mortalidade onde ocorre a maturação da rede, atraindo financiamento de saúde pública e o foco dos fabricantes de dispositivos. A angina instável diminuirá à medida que os ensaios de alta sensibilidade reduzam a ambiguidade diagnóstica, mas a utilização contínua de aspirina e estatinas mantém a receita de base. Cumulativamente, essas mudanças mantêm o mercado de síndrome coronariana aguda vibrante, realocando valor entre os segmentos sem erodir a demanda agregada.

Por Tratamento: Modalidades Intervencionistas Ganham Impulso

Os medicamentos retiveram 44,38% da participação do mercado de síndrome coronariana aguda em 2024, pois todos os pacientes recebem terapia antiplaquetária e anticoagulante, embora o crescimento da receita desacelere à medida que os genéricos proliferam. O valor das marcas agora migra para agentes de P2Y12 potentes, injetáveis de inibidores de PCSK9 para redução do LDL e rivaroxabana de liberação prolongada para prevenção secundária. Enquanto isso, as modalidades intervencionistas apresentam CAGR de 10,56%, impulsionadas por stents de quarta geração, litotripsia intravascular e intervenção coronária percutânea guiada por fisiologia, que justificam preços premium por meio de ganhos de desfechos baseados em evidências. O tamanho do mercado de síndrome coronariana aguda para modalidades intervencionistas é estimado em USD 4,55 bilhões, com forte impulso de pipeline apontando para a recuperação dos arcabouços biorreabsorvíveis após contratempos anteriores.

Abordagens combinadas — aproveitando farmacoterapia otimizada mais intervenção coronária percutânea em estágios — emergem em doenças multiarteriais complexas. Análises de saúde econômica no Japão revelam uma vantagem de custo-efetividade de 9 anos sobre a cirurgia quando a orientação por reserva de fluxo fracionado evita stents desnecessários. Fornecedores capazes de agrupar medicamentos, dispositivos e acompanhamento digital ganham apelo junto aos compradores, empurrando o mercado de síndrome coronariana aguda em direção à competição por ecossistema, em vez de rivalidade por produto único.

Por Usuário Final: Centros Ambulatoriais Desafiam a Dominância Hospitalar

Os hospitais comandaram 69,28% do mercado de síndrome coronariana aguda em 2024, refletindo seu monopólio sobre a revascularização emergencial, o monitoramento intensivo e o início da reabilitação pós-infarto. No entanto, o aumento das despesas com mão de obra e a escassez de leitos acendem o interesse dos pagadores em mudanças no local de atendimento para intervenção coronária percutânea eletiva e de baixo risco. Dados dos EUA mostram que os custos hospitalares de intervenção coronária percutânea por acesso radial no mesmo dia são 18% mais altos do que os procedimentos comparáveis em centros cirúrgicos ambulatoriais. Consequentemente, o segmento ambulatorial cresce a um CAGR de 8,45%, com 42 novos centros cardíacos ambulatoriais previstos para abrir na Índia até 2027.

Os centros cardíacos — instalações híbridas que oferecem diagnóstico, intervenções em regime de dia e tele-reabilitação — preenchem o espaço intermediário. Sua integração de suítes de imagem e laboratórios de cateterismo em um único local reduz o vazamento de encaminhamentos e melhora a adesão dos pacientes. À medida que os esquemas de pagamento por desempenho recompensam a redução de reinternações, esses centros capturam contratos de seguradoras, desviando volumes dos hospitais tradicionais e ampliando sua fatia do tamanho do mercado de síndrome coronariana aguda.

Análise Geográfica

A América do Norte liderou o mercado de síndrome coronariana aguda com 38,47% de participação em 2024, sustentada por ampla cobertura de seguros, ativação oportuna do serviço de emergência médica e mais de 1.800 laboratórios com capacidade para intervenção coronária percutânea. Os EUA gastam 4 vezes mais do que o Japão em hardware de cateter, possibilitando a adoção mais rápida de arcabouços biorreabsorvíveis e ferramentas de avaliação de lesões baseadas em IA. O modelo de pagador único do Canadá oferece volumes estáveis de procedimentos, enquanto as parcerias público-privadas do México expandem programas de stents acessíveis para cidades secundárias.

A Europa segue de perto, com ênfase na relação custo-efetividade por meio de avaliações de tecnologias em saúde. Alemanha e Reino Unido lideram a adoção de balões revestidos com fármaco, enquanto os sistemas do sul da Europa negociam descontos baseados em volume em pacotes antiplaquetários. A divergência regulatória pós-Brexit acelera as aprovações no Reino Unido em relação aos prazos da UE, criando um nicho para acesso antecipado ao mercado nos centros de saúde de Londres. No entanto, as pressões fiscais limitam o crescimento a taxas de dígito único médio para a região.

A Ásia-Pacífico é o território de crescimento mais rápido, registrando um CAGR de 8,36% à medida que China, Índia e Indonésia aumentam a densidade de laboratórios de cateterismo. O seguro nacional chinês agora reembolsa a intervenção coronária percutânea por acesso radial, gerando um crescimento anual de volume de 17%, enquanto o esquema Ayushman Bharat da Índia subsidia o ticagrelor genérico após a colocação de stent. A sociedade super-envelhecida do Japão impulsiona internações recorrentes, sustentando o mercado de síndrome coronariana aguda apesar do crescimento populacional estagnado. A diversidade genética exige estratégias antiplaquetárias alternativas, criando nichos de produtos diferenciados e reforçando o impulso regional.

Cenário Competitivo

As forças competitivas giram em torno da amplitude do portfólio, das evidências clínicas e da ampliação digital. A AstraZeneca sustenta sua participação por meio de dados de desfechos de longo prazo para o ticagrelor, ao mesmo tempo que co-desenvolve algoritmos de IA que identificam o risco de recaída a partir da telemetria de ECG. A Johnson & Johnson aprofunda a integração vertical ao combinar seu pipeline de P2Y12 com cateteres de mapeamento Biosense, garantindo a continuidade do fornecimento em todos os fluxos de atendimento agudo. A Abbott Laboratories aproveita a aprovação da FDA para seu arcabouço dissolvível Esprit BTK para entrar em casos complexos de cruzamento periférico-coronariano, ampliando os mercados endereçáveis.

Fabricantes de dispositivos como a Boston Scientific enfatizam avanços na ciência de polímeros, lançando o Synergy XD com absorção de polímero em 60 dias para minimizar a trombose tardia. A Medtronic contra-ataca incorporando chips de sensor de pressão nas hastes dos stents para monitoramento hemodinâmico em tempo real, agrupando assinaturas de análise em nuvem que criam receita recorrente. Startups implantam mecanismos de triagem por IA sobre analisadores de troponina neutros em relação ao fornecedor, visando desintermediar os incumbentes por meio de propostas de valor baseadas em software.

A intensidade de fusões e aquisições aumenta: 11 negócios acima de USD 250 milhões foram fechados em 2024, visando microcateteres de imagem, arcabouços metálicos reabsorvíveis e diagnósticos farmacogenômicos. As parcerias entre redes de laboratórios e fornecedores de dispositivos facilitam reembolsos agrupados que favorecem ofertas integradas em detrimento de produtos isolados. Como resultado, o mercado de síndrome coronariana aguda recompensa a escala, mas deixa espaço para participantes disruptivos de soluções pontuais capazes de gerar evidências clínicas rapidamente.

Líderes do Setor de Síndrome Coronariana Aguda

AstraZeneca PLC

Sanofi

Johnson & Johnson

Abbott Laboratories

Medtronic PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Sociedade de Cardiologia da Índia, Capítulo de Mysuru, lançou o Registro de Síndrome Coronariana Aguda Prematura de Mysuru (MPACS).

- Junho de 2025: Em uma investigação de acompanhamento sobre o ticagrelor, o The BMJ relatou novas preocupações sobre estudos de função plaquetária usados em sua aprovação pela FDA.

- Março de 2025: A FDA aprovou o tenecteplase para acidente vascular cerebral isquêmico agudo, ampliando a utilidade do trombolítico e informando protocolos combinados de síndrome coronariana aguda e acidente vascular cerebral.

Escopo do Relatório Global do Mercado de Síndrome Coronariana Aguda

| Infarto do Miocárdio com Supradesnivelamento do Segmento ST |

| Infarto do Miocárdio sem Supradesnivelamento do Segmento ST |

| Angina Instável |

| Medicamentos | Agentes Antiplaquetários |

| Anticoagulantes | |

| Betabloqueadores | |

| Inibidores da ECA/BRA e Estatinas | |

| Outros | |

| Modalidade Intervencionista | Intervenção Coronária Percutânea (ICP) |

| Revascularização Miocárdica Cirúrgica (RMC) | |

| Terapia Trombolítica | |

| Stents Coronarianos (Metal Puro, Farmacológico, Biorreabsorvível) | |

| Abordagem Combinada |

| Hospitais |

| Centros Cardíacos |

| Centros Cirúrgicos Ambulatoriais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Condição | Infarto do Miocárdio com Supradesnivelamento do Segmento ST | |

| Infarto do Miocárdio sem Supradesnivelamento do Segmento ST | ||

| Angina Instável | ||

| Por Tratamento | Medicamentos | Agentes Antiplaquetários |

| Anticoagulantes | ||

| Betabloqueadores | ||

| Inibidores da ECA/BRA e Estatinas | ||

| Outros | ||

| Modalidade Intervencionista | Intervenção Coronária Percutânea (ICP) | |

| Revascularização Miocárdica Cirúrgica (RMC) | ||

| Terapia Trombolítica | ||

| Stents Coronarianos (Metal Puro, Farmacológico, Biorreabsorvível) | ||

| Abordagem Combinada | ||

| Por Usuário Final | Hospitais | |

| Centros Cardíacos | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de síndrome coronariana aguda em 2030?

A previsão é de atingir USD 18,05 bilhões, refletindo um CAGR de 6,67% a partir de 2025.

Qual região apresenta o crescimento mais rápido para produtos de atendimento coronariano agudo?

A Ásia-Pacífico lidera com um CAGR de 8,36%, impulsionada pela expansão da capacidade de laboratórios de cateterismo e pela melhoria da cobertura de seguros.

Por que os centros cirúrgicos ambulatoriais estão ganhando participação no tratamento coronariano agudo?

As técnicas de acesso radial e o controle de custos pelos pagadores favorecem a intervenção coronária percutânea no mesmo dia fora dos hospitais tradicionais, resultando em um CAGR de 8,45% para os ambientes ambulatoriais.

Quais tendências tecnológicas mais influenciam a dinâmica competitiva?

Stents com polímeros bioabsorvíveis, algoritmos diagnósticos baseados em IA e ensaios de troponina de alta sensibilidade no ponto de atendimento redefinem a diferenciação de produtos.

Como as atualizações de diretrizes afetam a demanda por produtos?

As recomendações do ACC/AHA de 2025 para tratamento invasivo precoce e terapia antiplaquetária dupla prolongada elevam os volumes de procedimentos e a utilização de medicamentos premium.

Qual subgrupo de pacientes demanda terapia antiplaquetária personalizada?

As populações do Leste Asiático com alta prevalência do alelo de perda de função do CYP2C19 requerem alternativas ao clopidogrel para inibição plaquetária ideal.

Página atualizada pela última vez em: