Tamanho e Participação do Mercado de Cardiologia Intervencionista Pediátrica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.28 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.76% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cardiologia Intervencionista Pediátrica por Mordor Intelligence

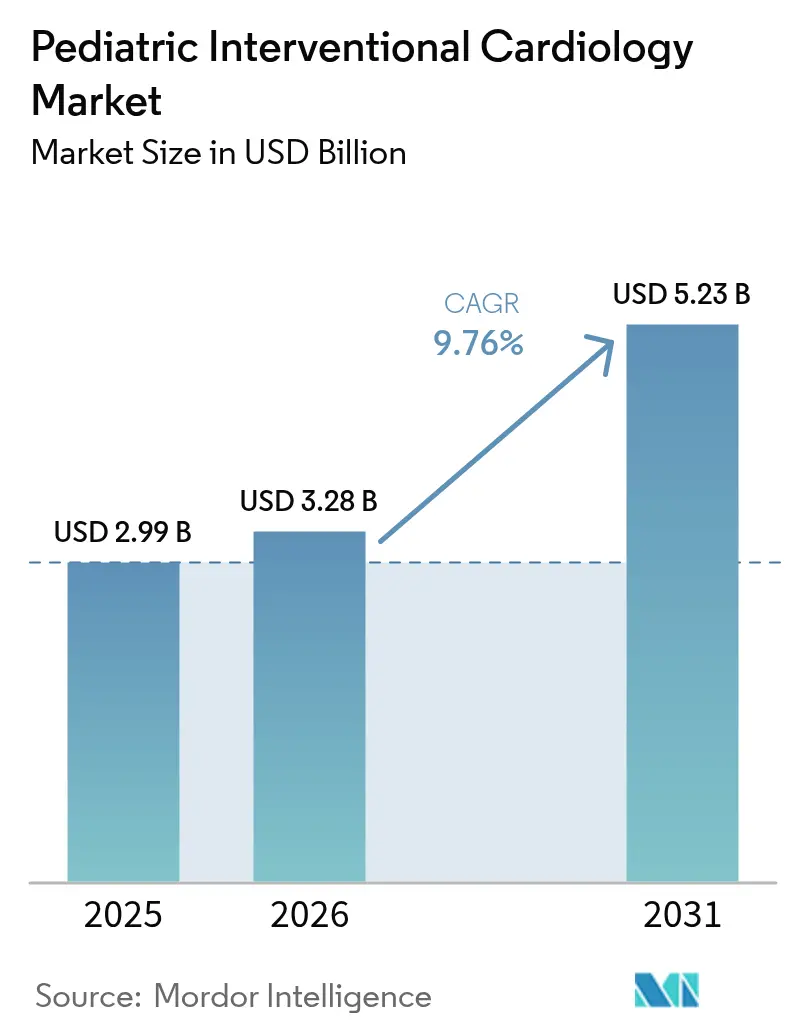

Espera-se que o tamanho do mercado de Cardiologia Intervencionista Pediátrica cresça de USD 2,99 bilhões em 2025 para USD 3,28 bilhões em 2026, com previsão de atingir USD 5,23 bilhões até 2031 a um CAGR de 9,76% no período 2026-2031.

A rápida adoção de técnicas minimamente invasivas para o manejo de cardiopatias congênitas (CHD), as aprovações regulatórias constantes e a transição para imagens aprimoradas por IA estão impulsionando o crescimento. A América do Norte permanece como a maior base regional, mas a Ásia-Pacífico está se expandindo mais rapidamente à medida que os hospitais adquirem suítes híbridas de laboratório de cateterismo e fabricantes locais introduzem dispositivos pediátricos de menor custo. A demanda clínica é reforçada pela crescente prevalência de CHD, estimada em 1,95% de todos os nascimentos em novos conjuntos de dados de seguros dos EUA, e pela contínua transição de cirurgias episódicas para modelos de cuidados baseados em cateter ao longo da vida. Produtos inovadores como o Sistema de Stent Minima, aprovado pela FDA e projetado para expandir com o crescimento da criança, sinalizam uma nova era de implantes adequados ao tamanho. Softwares de laboratório de cateterismo com IA que detectam doenças cardíacas reumáticas com 90% de precisão aumentam ainda mais a confiança nos procedimentos.

Principais Conclusões do Relatório

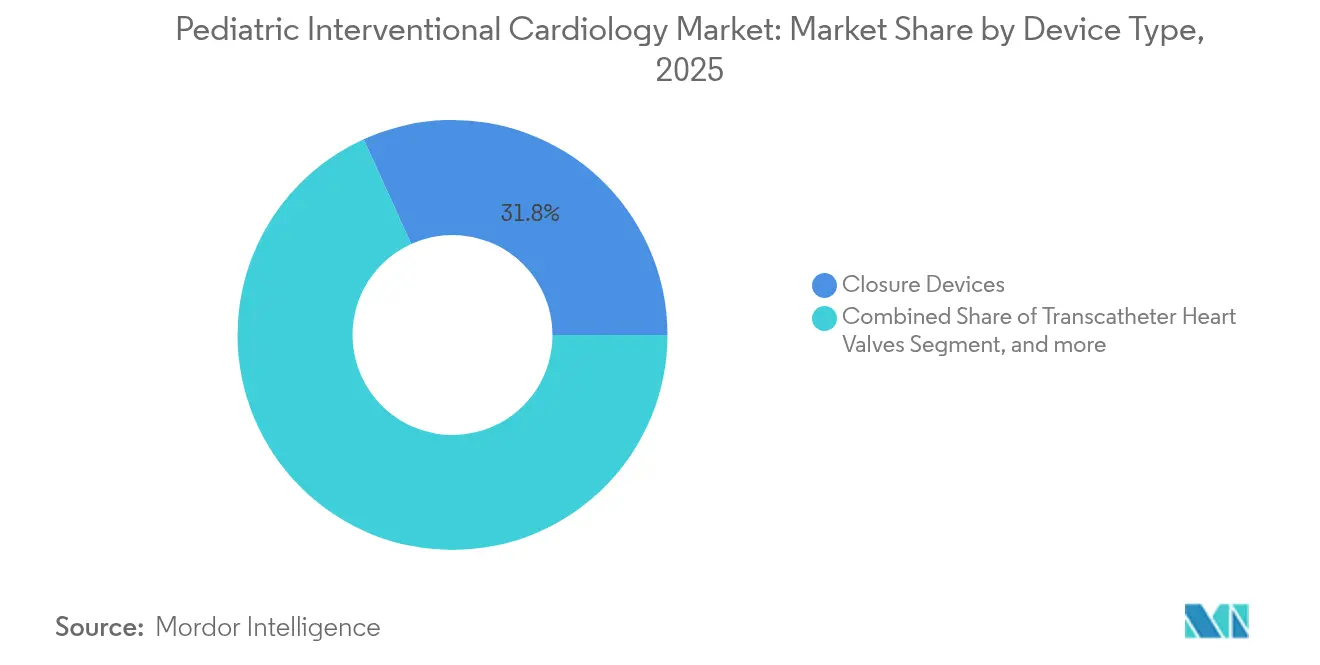

- Por tipo de dispositivo, os dispositivos de oclusão lideraram com 31,78% da participação do mercado de cardiologia intervencionista pediátrica em 2025, enquanto as válvulas cardíacas transcateter têm previsão de crescimento a um CAGR de 13,75% até 2031.

- Por procedimento, a correção de defeitos congênitos representou 27,35% dos procedimentos de 2025, enquanto a implantação de válvula por cateter tem projeção de expansão a um CAGR de 14,62% até 2031.

- Por usuário final, os hospitais infantis detinham 43,64% da participação de receita em 2025; os centros cirúrgicos ambulatoriais estão avançando a um CAGR de 11,08% até 2031.

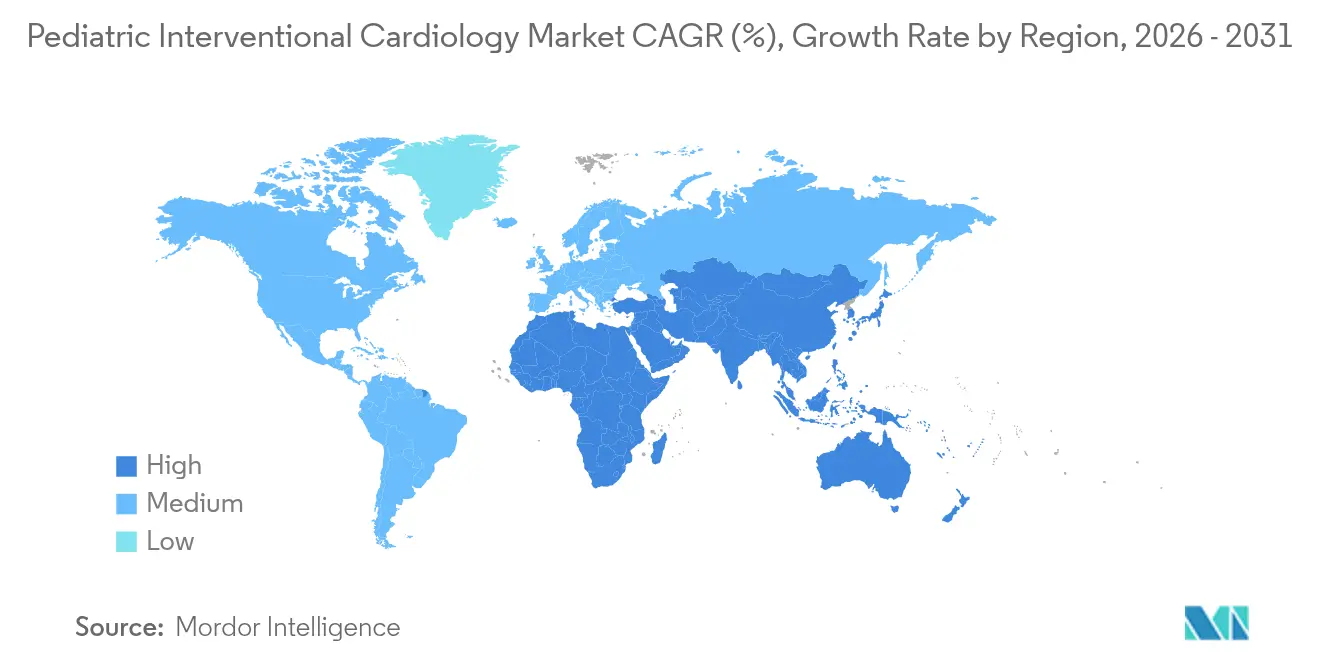

- Por geografia, a América do Norte dominou com 41,20% de participação em 2025, mas a Ásia-Pacífico deve crescer a um CAGR de 12,31% ao longo do horizonte de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Cardiologia Intervencionista Pediátrica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Incidência de Cardiopatias Congênitas (CHDs) | +2.1% | Global, com taxas mais elevadas em países em desenvolvimento | Longo prazo (≥ 4 anos) |

| Avanços em Dispositivos Intervencionistas Miniaturizados | +1.8% | América do Norte e UE liderando, adoção na APAC acelerando | Médio prazo (2-4 anos) |

| Expansão do Pipeline de P&D para Implantes Específicos para Uso Pediátrico | +1.4% | Global, concentrado nos principais polos de dispositivos médicos | Médio prazo (2-4 anos) |

| Incentivos Regulatórios e Programas de Apoio | +1.3% | América do Norte e UE, expandindo para APAC | Médio prazo (2-4 anos) |

| Investimento de Capital de Risco em Startups de Tecnologia Médica Pediátrica | +1.1% | América do Norte e UE principalmente, emergindo na APAC | Curto prazo (≤ 2 anos) |

| Integração de IA em Imagens de Laboratório de Cateterismo | +1.2% | América do Norte e UE com adoção antecipada, expansão global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Incidência de Cardiopatias Congênitas

Triagens neonatais e bancos de dados de seguros mostram que a prevalência de CHD se aproxima de 2% das populações pediátricas, muito acima das estimativas históricas. Programas aprimorados de ecocardiografia pré-natal e oximetria de pulso de duplo índice elevaram a sensibilidade de detecção precoce a 100% em projetos-piloto em Xangai.[1]MDPI, "Triagem de Duplo Índice para Cardiopatia Congênita Crítica," mdpi.com O diagnóstico mais precoce prolonga a sobrevida, criando coortes maiores de adolescentes e adultos que continuam a necessitar de intervenções por cateter ao longo de suas vidas.

Avanços em Dispositivos Intervencionistas Miniaturizados

Os avanços em materiais e engenharia reduziram os diâmetros dos dispositivos para até 1,6 mm, exemplificados pelo cabo de CDI OmniaSecure 4,7 French da Medtronic, que demonstrou 100% de sucesso na desfibrilação em ensaios clínicos. O Stent Minima expansível por balão se adapta ao crescimento vascular, alcançando 97,6% de sucesso no procedimento sem eventos adversos maiores. Stents metálicos absorvíveis e válvulas de tecido RESILIA, que apresentaram 99,3% de liberdade de deterioração em oito anos, visam minimizar o risco de reintervenção. Essa tecnologia aborda diretamente a histórica escassez de hardware de tamanho adequado para crianças.

Expansão do Pipeline de P&D para Implantes Específicos para Uso Pediátrico

Financiamentos por meio de bolsas e programas do Consórcio de Dispositivos Pediátricos da FDA estão acelerando conceitos de dispositivos adaptados para crianças. A Children's National e a Additional Ventures concederam USD 300.000 para protótipos de monitoramento remoto e minissensores. Ensaios como o COMPASS, que avalia abordagens de shunt versus stent para aumento do fluxo sanguíneo pulmonar, estão redefinindo estratégias de paliação a longo prazo.[2]PubMed, "Protocolo do Ensaio COMPASS — Aumento do Fluxo Sanguíneo Pulmonar," pubmed.ncbi.nlm.nih.gov Stents auxéticos impressos em 3D e plugues vasculares modificados ampliam ainda mais o funil de inovação.

Incentivos Regulatórios e Programas de Apoio

Os reguladores estão ativamente criando vias pediátricas: o Programa de Dispositivos Inovadores da FDA agilizou a aprovação da válvula mitral transcateter Tendyne para casos de calcificação grave, com aprovação concedida em 2025.[3]Centro para Dispositivos e Saúde Radiológica, "Aprovação Pré-Mercado do Sistema de Stent Minima," fda.gov O Regulamento de Dispositivos Médicos da Europa incorpora disposições para dispositivos órfãos, enquanto a Agência de Produtos Farmacêuticos e Dispositivos Médicos do Japão concede aprovações condicionais vinculadas a registros pós-comercialização, reduzindo coletivamente o tempo de entrada no mercado para ferramentas voltadas a crianças.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Procedimentos e Dispositivos | -1.9% | Global, Agudo em Mercados Emergentes | Longo prazo (≥ 4 anos) |

| Escassez de Mão de Obra Especializada | -1.3% | Global, Crítico em Zonas Rurais | Longo prazo (≥ 4 anos) |

| Obstáculos de Reembolso | -1.5% | APAC, MEA, América do Sul | Longo prazo (≥ 4 anos) |

| Estoque Limitado de Tamanho Pediátrico | -1.4% | Global, mais Grave em Áreas em Desenvolvimento | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Procedimentos e Dispositivos

Os gastos hospitalares com cuidados de CHD superam USD 9,8 bilhões anualmente nos Estados Unidos. Os custos de gestação para mulheres com CHD têm média de USD 24.290 por caso, um ônus significativo em comparação com a obstetrícia de rotina. Embora o CMS tenha aumentado os pagamentos de angiotomografia computadorizada de 2025 de USD 178,02 para USD 357,13, a exposição ao pagamento direto em economias emergentes permanece elevada, desacelerando a adoção.

Escassez de Cardiologistas Intervencionistas Pediátricos Treinados

Apenas 1.553 cardiologistas pediátricos atuam nos Estados Unidos, e a idade média da especialidade é de 59 anos, prenunciando um déficit de 8.650 médicos até 2037. As vagas de residência em terapia intensiva cardíaca pediátrica historicamente são preenchidas em 50%, e as disparidades de gênero persistem, com mulheres ocupando apenas um terço das funções. Essa escassez limita a capacidade dos laboratórios de cateterismo e atrasa o atendimento em regiões rurais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Dispositivos de Oclusão Lideram Enquanto as Tecnologias de Válvulas Aceleram

Os dispositivos de oclusão capturaram 31,78% da participação do mercado de cardiologia intervencionista pediátrica em 2025, graças à sua versatilidade no fechamento de defeitos do septo atrial e ventricular. Seu uso sustenta uma fatia considerável do volume do mercado de cardiologia intervencionista pediátrica, impulsionado por produtos como o Regulador de Fluxo Atrial Occlutech, que registrou 100% de sucesso no implante. Os cateteres balão continuam evoluindo para perfis de 1,2 mm que cruzam lesões estreitas com deflação mais rápida, enquanto ferramentas de aterectomia de nova geração removem cálcio com trauma vascular mínimo.

As válvulas cardíacas transcateter representam o segmento de crescimento mais rápido, avançando a um CAGR de 13,75%. Dispositivos como a válvula tricúspide EVOQUE da Edwards e o sistema Tendyne da Abbott agora tratam regurgitação e calcificação sem esternotomia, expandindo o tamanho do mercado de cardiologia intervencionista pediátrica para soluções valvulares em dois dígitos. Os stents metálicos absorvíveis visam eliminar reintervenções futuras à medida que as crianças crescem, e os consoles de imagem que integram IA e orientação por ressonância magnética estão reduzindo a exposição à radiação a zero para casos elegíveis. Coletivamente, esses avanços atraem novos hospitais e centros ambulatoriais para programas complexos de cardiopatia estrutural.

Por Procedimento: Correção de Defeitos Congênitos Domina Enquanto as Intervenções Valvulares Crescem

As correções de defeitos congênitos contribuíram com 27,35% do volume de procedimentos de 2025, garantindo a maior fatia do mercado de cardiologia intervencionista pediátrica. Oclusões simples de persistência do canal arterial coexistem com paliação complexa de ventrículo único, e os achados do ensaio COMPASS sobre o aumento do fluxo pulmonar baseado em stent podem consolidar ainda mais a dominância do cateter no suporte circulatório neonatal.

A implantação de válvula por cateter, no entanto, está avançando mais rapidamente, a um CAGR de 14,62%, adicionando receita incremental significativa ao tamanho do mercado de cardiologia intervencionista pediátrica. Os primeiros dispositivos mitrais, tricúspides e pulmonares demonstraram sucesso nos procedimentos acima de 90%. A tecnologia de trombectomia coronária, incluindo robôs giratórios em escala milimétrica, eleva as taxas de reperfusão a 90%, enquanto a paliação assistida por cirurgia híbrida registra mortalidade cirúrgica zero em ambientes com recursos limitados. O pipeline está se ampliando para incluir intervenções de nicho guiadas por ressonância magnética sem radiação, que atraem pais e pagadores igualmente.

Por Usuário Final: Hospitais Infantis Dominam Enquanto os Centros Cirúrgicos Ambulatoriais Ganham Impulso

Os hospitais infantis detinham 43,64% da receita devido a equipes multidisciplinares, imagens avançadas e protocolos de anestesia específicos para uso pediátrico. Sua posição dominante ancora o mercado de cardiologia intervencionista pediátrica, reforçada por alianças como a UW Health Kids e a Children's Wisconsin, que reúnem expertise docente e recursos de treinamento.

Os centros cirúrgicos ambulatoriais (ASCs), crescendo a um CAGR de 11,08%, estão transferindo casos menos complexos para o âmbito ambulatorial. A alta no mesmo dia está aumentando à medida que os tamanhos de punção dos dispositivos de oclusão diminuem e os selantes vasculares encurtam a recuperação, expandindo a presença do mercado de cardiologia intervencionista pediátrica em instalações comunitárias. Os institutos acadêmicos continuam a receber bolsas do NIH e de entidades filantrópicas para dispositivos de primeira utilização em crianças, atuando como base de teste de adoção antecipada antes da comercialização mais ampla.

Análise Geográfica

A América do Norte respondeu por 41,20% da receita de 2025, impulsionada pela liderança da FDA na aprovação de dispositivos pediátricos, pelo reembolso maduro e pelo substancial financiamento filantrópico para programas de cardiopatia congênita. O tamanho do mercado de cardiologia intervencionista pediátrica na região se expande de forma constante à medida que as seguradoras privadas aceitam procedimentos guiados por IA e as vias regulatórias, como a Designação de Dispositivo Inovador, reduzem os prazos de aprovação. O Canadá complementa a capacidade dos EUA por meio de redes de encaminhamento que direcionam neonatos complexos para centros terciários, enquanto o México atrai pacientes transfronteiriços com tarifas de procedimentos mais baixas.

A Europa detém uma participação considerável devido à coesão da saúde pública e à expertise cirúrgica concentrada na Alemanha, França e Reino Unido. A adoção antecipada de válvulas cardíacas miniaturizadas e a triagem neonatal rotineira por oximetria de pulso impulsionam o mercado de cardiologia intervencionista pediátrica nos estados-membros da UE. Os registros clínicos conjuntos aceleram a geração de dados do mundo real, ajudando os fabricantes a obter autorizações pós-comercialização.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 12,31%. Os programas de triagem neonatal da China alcançaram 100% de sensibilidade para CHDs críticas e elevaram os volumes operatórios, enquanto o Japão lidera nas substituições de válvulas pulmonares transcateter. Os centros cardíacos indianos enfrentam restrições de custo, mas dobram anualmente os casos de laboratório de cateterismo pediátrico, apoiados pela produção doméstica de dispositivos de oclusão de menor preço. As expansões de seguros governamentais na Indonésia, Vietnã e Tailândia estão desbloqueando a demanda por procedimentos.

O Oriente Médio e África e a América do Sul ficam atrás, mas mostram dinamismo. As nações do Golfo investem pesadamente em hospitais especializados, e as unidades cardíacas pediátricas dedicadas da África do Sul servem como centros regionais de referência. O Brasil e a Argentina ampliam o acesso a laboratórios de cateterismo pediátrico sob modelos de seguro público-privado, embora a volatilidade cambial modere a escala imediata. Em regiões emergentes, plataformas de ecocardiografia portátil e teleconsulta estendem a expertise especializada a clínicas remotas.

Cenário Competitivo

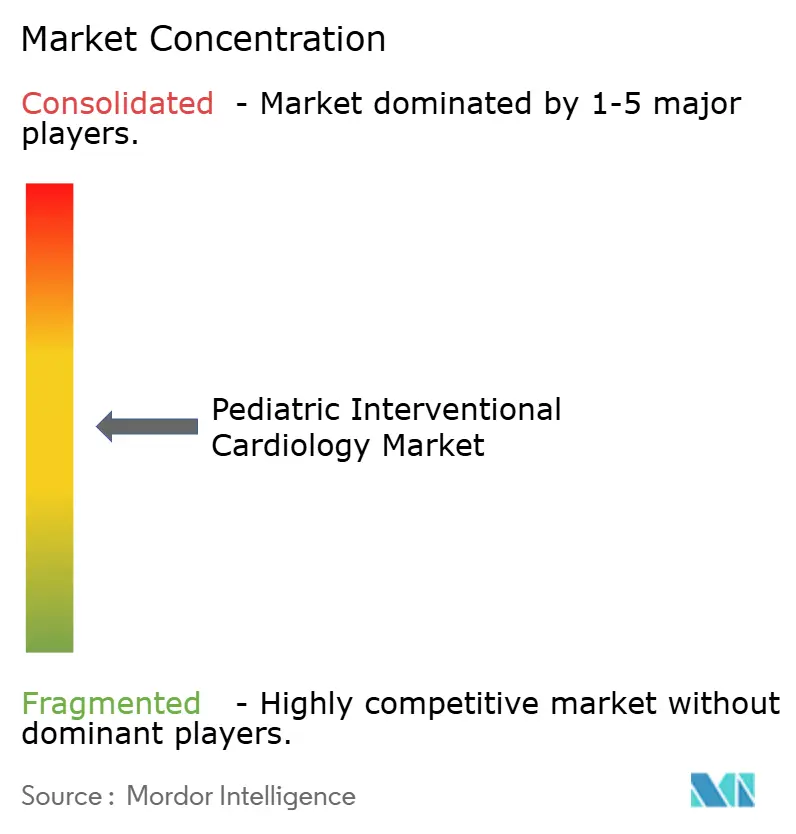

O campo global é moderadamente fragmentado. Abbott, Medtronic e Edwards Lifesciences aproveitam grandes orçamentos de P&D, influência regulatória e amplos portfólios de produtos para ancorar o mercado de cardiologia intervencionista pediátrica. O TriClip da Abbott reduziu a regurgitação tricúspide para moderada ou menos em 84% dos acompanhamentos de dois anos, enquanto seu marcapasso sem eletrodo AVEIR foi pioneiro na funcionalidade de dupla câmara. O OmniaSecure da Medtronic introduziu o cabo de CDI comercialmente disponível mais fino, e a empresa continua trabalhando em stents absorvíveis. O tecido RESILIA da Edwards prolonga a durabilidade das válvulas, adiando os cronogramas de reoperação.

A atividade de fusões e aquisições se intensifica: a Boston Scientific pagou até USD 664 milhões pela Bolt Medical para garantir tecnologia de litotripsia intravascular e concluiu a aquisição da Silk Road Medical para fortalecer as linhas neurovasculares. A consolidação por capital privado de 342 clínicas de cardiologia ambulatorial entre 2013 e 2023 está centralizando as redes de encaminhamento, influenciando a seleção de fornecedores de dispositivos e o poder de contratação.

Startups de IA e imagem, frequentemente originadas de laboratórios acadêmicos, visam orientação inteligente e cateterismo sem radiação. Os registros de propriedade intelectual se concentram em ligas absorvíveis, estruturas impressas em 3D e algoritmos de aprendizado de máquina que derivam a reserva de fluxo fracionado apenas da angiografia. Os fornecedores que alinham a amplitude tecnológica com evidências específicas para uso pediátrico estão melhor posicionados para capturar participações incrementais à medida que o mercado amadurece.

Líderes do Setor de Cardiologia Intervencionista Pediátrica

Cardinal Health

Medtronic

GE Healthcare

NuMED Inc.

Abbott

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Canid captou USD 10 milhões em financiamento da Série A para aprimorar sua plataforma de gestão de vacinas pediátricas, demonstrando a contínua confiança dos investidores em soluções de tecnologia de saúde pediátrica que otimizam fluxos de trabalho clínicos e melhoram os resultados dos pacientes.

- Abril de 2025: A Abbott recebeu aprovação da FDA para o sistema de substituição de válvula mitral transcateter Tendyne, representando o primeiro dispositivo do gênero para substituição de válvulas mitrais sem cirurgia cardíaca aberta, beneficiando especialmente pacientes com calcificação grave do anel mitral.

- Janeiro de 2025: A Boston Scientific concluiu a aquisição da Bolt Medical por até USD 664 milhões, expandindo as capacidades em tecnologia de litotripsia intravascular para o tratamento de doença arterial calcificada complexa em populações pediátricas e adultas.

- Dezembro de 2024: A Johnson & Johnson recebeu aprovação da FDA para expandir as indicações da bomba cardíaca Impella para pacientes pediátricos com insuficiência cardíaca aguda descompensada sintomática e choque cardiogênico, marcando um avanço significativo no suporte circulatório mecânico pediátrico.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Âmbito de Cobertura

O nosso estudo define o mercado de cardiologia intervencionista pediátrica como o conjunto de todos os procedimentos diagnósticos e terapêuticos baseados em cateter, juntamente com os dispositivos de utilização única e implantáveis que os possibilitam, realizados em lactentes, crianças e adolescentes até aos 18 anos de idade para tratar defeitos cardíacos congénitos ou adquiridos. De acordo com a Mordor Intelligence, este universo gerou uma receita de USD 2,99 mil milhões durante 2025.

Exclusão do âmbito: as intervenções de cardiologia fetal realizadas in utero e os implantáveis de cirurgia aberta estão fora do âmbito.

Visão Geral da Segmentação

- Por Tipo de Dispositivo

- Dispositivos de Oclusão

- Válvulas Cardíacas Transcateter

- Dispositivos de Aterectomia

- Cateteres

- Balões

- Stents

- Sistemas de Imagem e Orientação

- Outros Tipos de Dispositivos

- Por Procedimento

- Implantação de Válvula por Cateter

- Correção de Cardiopatia Congênita

- Angioplastia

- Trombectomia Coronária

- Intervenções Assistidas por Cirurgia Híbrida

- Outros Procedimentos

- Por Usuário Final

- Laboratórios de Cateterismo Pediátrico

- Hospitais Infantis e Centros Especializados

- Centros Cirúrgicos Ambulatoriais

- Institutos de Pesquisa e Acadêmicos

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Entrevistas com cardiologistas pediátricos, gestores de laboratórios de cateterismo, responsáveis de aprovisionamento e revisores regulatórios na América do Norte, Europa, Ásia-Pacífico e região do Golfo permitiram-nos validar contagens anuais de procedimentos, a combinação média de dispositivos por caso e as variações de preços esperadas. Inquéritos a grupos de apoio a pais clarificaram as barreiras à adoção e as autorizações de pagadores em mercados emergentes.

Investigação Documental

Começámos por compilar volumes de incidência e de procedimentos a partir de fontes de referência de domínio público, como o registo de Defeitos Cardíacos Congénitos do CDC, os ficheiros de altas hospitalares do Eurostat e a base de dados de cirurgias do MHLW do Japão. Associações do setor, incluindo o American College of Cardiology e a European Association for Cardio-Thoracic Surgery, ajudaram-nos a comparar a evolução das diretrizes clínicas. Indicadores de expedição de dispositivos foram extraídos de resumos 510(k) da FDA, notificações EUDAMED e relatórios trimestrais 10-K. Para dimensionar as receitas, os nossos analistas recorreram ao D&B Hoovers para obter divisões financeiras por empresa, enquanto o Dow Jones Factiva acompanhou as tendências de ASP nas divulgações de distribuidores. Esta lista é ilustrativa; muitas outras fontes foram analisadas para corroboração e preenchimento de lacunas.

Dimensionamento de Mercado e Previsão

Um modelo descendente de incidência para procedimento converte a prevalência de CHD em nascimentos vivos em grupos tratáveis, incorpora taxas de intervenção específicas por idade e aplica ASPs ponderados para derivar a receita de base. Verificações ascendentes selecionadas, consolidações de fornecedores de expedições de dispositivos de oclusão e válvulas transcateter, testam os totais antes dos ajustamentos. As variáveis-chave incluem: deriva da incidência de CHD, expansão de laboratórios de cateterismo, aprovações de válvulas transcateter, rácios de kits descartáveis para reutilizáveis e tetos de reembolso regionais. As previsões até 2030 assentam numa regressão multivariada que relaciona estes fatores determinantes com a receita histórica; painéis de especialistas estabelecem os limites dos cenários e testam a equação em situações de stress quando surgem alterações nas diretrizes ou movimentos cambiais.

Ciclo de Validação de Dados e Atualização

Os resultados passam por três revisões de analistas, os limiares de variância desencadeiam novas verificações das fontes, e os modelos são atualizados anualmente ou mais cedo se ocorrerem recolhas materiais, ensaios de referência ou alterações de reembolso. Uma revisão final pré-publicação garante que os clientes recebem a visão calibrada mais recente.

Por Que Razão a Nossa Linha de Base de Cardiologia Intervencionista Pediátrica Inspira Confiança

Os valores publicados divergem frequentemente porque as empresas acompanham diferentes faixas etárias, agrupam dispositivos periféricos ou atualizam de forma irregular.

Os principais fatores de divergência incluem: 1) inclusão de casos fetais e de congénitos adultos por alguns editores, 2) pressupostos agressivos de escalada de ASP e 3) dependência de benchmarks de procedimentos desatualizados de 2013.

Comparação de referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 2,99 mil milhões (2025) | Mordor Intelligence | - |

| USD 3,00 mil milhões (2024) | Global Consultancy A | combina intervenções fetais e de adultos, ASPs majorados |

| USD 1,16 mil milhões (2023) | Trade Journal B | exclui volumes da Ásia-Pacífico e procedimentos híbridos de cath-OR |

Estes contrastes demonstram que o âmbito disciplinado da Mordor, os dados de incidência atualizados anualmente e a validação de dupla via proporcionam uma linha de base equilibrada e reprodutível em que os decisores podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de cardiologia intervencionista pediátrica?

O mercado gerou USD 3,28 bilhões em 2026 e tem previsão de atingir USD 5,23 bilhões até 2031.

Qual segmento de dispositivos lidera em receita?

Os dispositivos de oclusão detinham 31,78% de participação de receita em 2025, a maior entre todas as categorias de dispositivos.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico tem projeção de expansão a um CAGR de 12,31%, superando todas as outras regiões.

Por que os centros cirúrgicos ambulatoriais estão ganhando participação?

Os protocolos de alta no mesmo dia e os dispositivos de perfil ultrabaixo permitem que casos menos complexos migrem dos hospitais infantis para os centros cirúrgicos ambulatoriais, que estão crescendo a um CAGR de 11,08%.

Qual é a gravidade da escassez de mão de obra em cardiologia pediátrica?

Apenas 1.553 cardiologistas pediátricos atuam nos Estados Unidos, e as projeções indicam um déficit de 8.650 cardiologistas até 2037.

Qual tendência de inovação é mais transformadora atualmente?

A imagem habilitada por IA, que pode substituir fios de pressão invasivos ou orientação por raios X, está melhorando dramaticamente a precisão diagnóstica enquanto reduz a exposição à radiação.

Página atualizada pela última vez em: