Tamanho e Participação do Mercado de Ressuscitadores Infantis

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

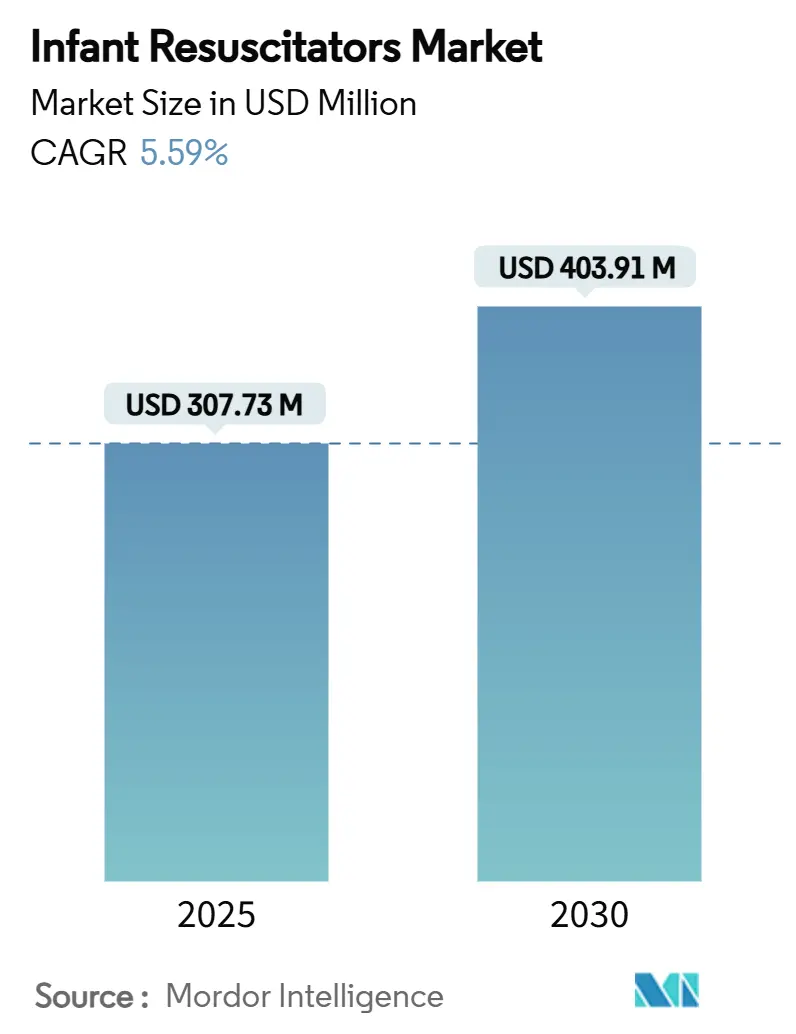

| Tamanho do Mercado (2025) | 307.73 Milhões de dólares |

| Tamanho do Mercado (2030) | 403.91 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.59% CAGR |

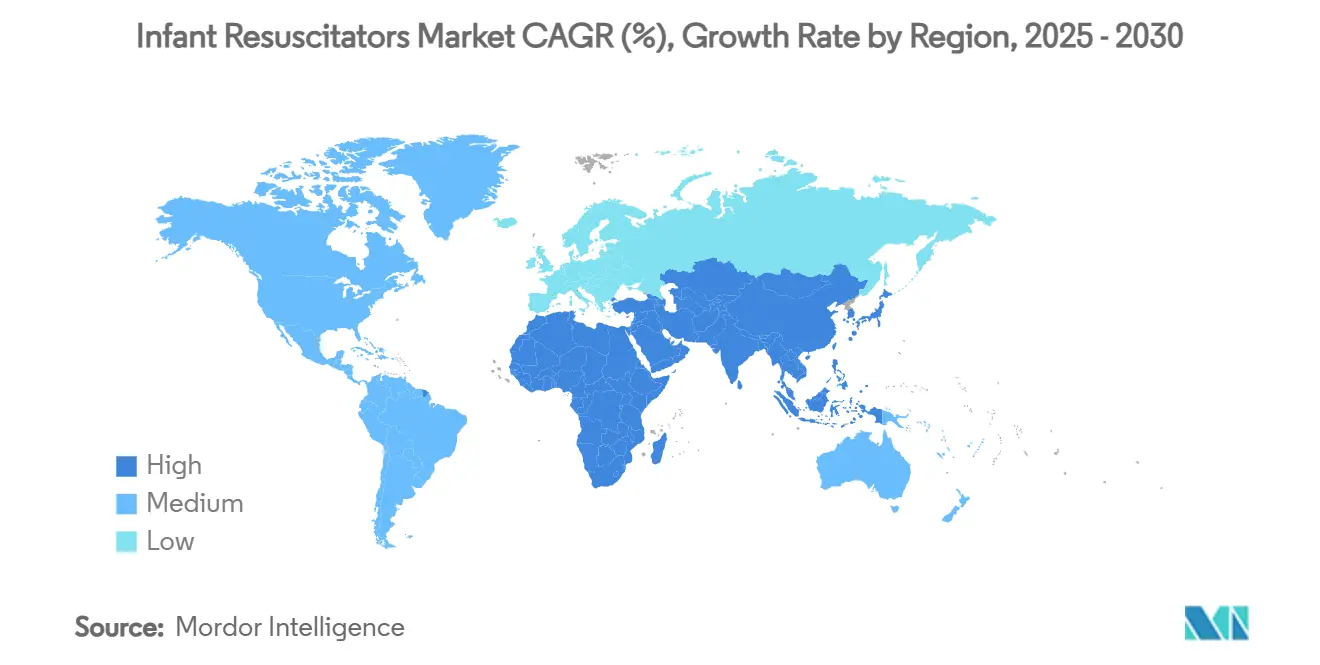

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

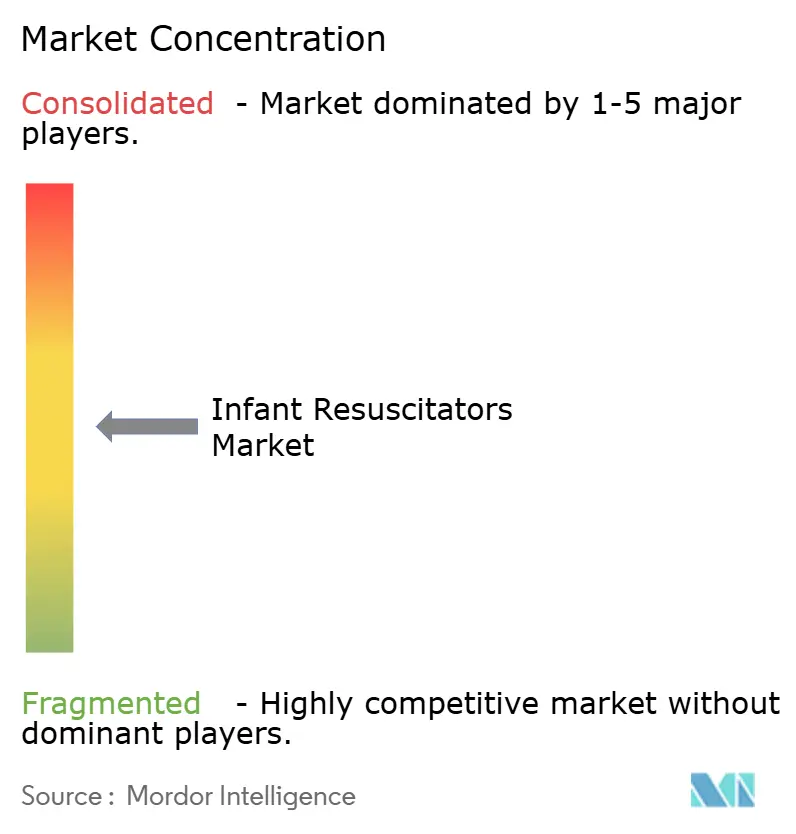

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ressuscitadores Infantis por Mordor Intelligence

O tamanho do mercado de ressuscitadores infantis é avaliado em USD 307,3 milhões em 2025 e prevê-se que suba para USD 403,91 milhões até 2030, registando uma CAGR de 5,59%. A forte procura decorre da necessidade de reduzir as estimadas 2,4 milhões de mortes de recém-nascidos por ano, com a asfixia ao nascer a representar cerca de 23% dessas fatalidades. A rápida expansão de unidades de terapia intensiva neonatal (UTIN) na Ásia-Pacífico, combinada com novas diretrizes clínicas que favorecem os dispositivos em peça T em detrimento dos sistemas convencionais de máscara valvular de bolsa, está a acelerar as atualizações de equipamentos tanto em economias desenvolvidas como emergentes.[1]Krisa Van Meurs, "Atualização Focada de 2023 da Associação Americana do Coração e da Academia Americana de Pediatria sobre Ressuscitação Neonatal," Circulation, ahajournals.org Os hospitais estão a priorizar dispositivos de uso único para cumprir regras mais rigorosas de controlo de infeções, enquanto sensores integrados de retroalimentação de pressão estão a orientar a prática de ressuscitação em direção a cuidados de precisão baseados em dados. Ao mesmo tempo, programas de grande escala "Ajudando Bebês a Respirar" em países de baixa e média renda (PBMRs) estão a impulsionar a procura em volume de kits de baixo custo, mesmo que os custos de conformidade e as restrições no fornecimento de silicone pesem sobre os fabricantes de menor dimensão. A intensidade competitiva permanece moderada; as empresas líderes aproveitam o conhecimento regulatório e as amplas redes de distribuição, enquanto os novos participantes se concentram em designs de baixo custo e robustos para regiões carentes.

Principais Conclusões do Relatório

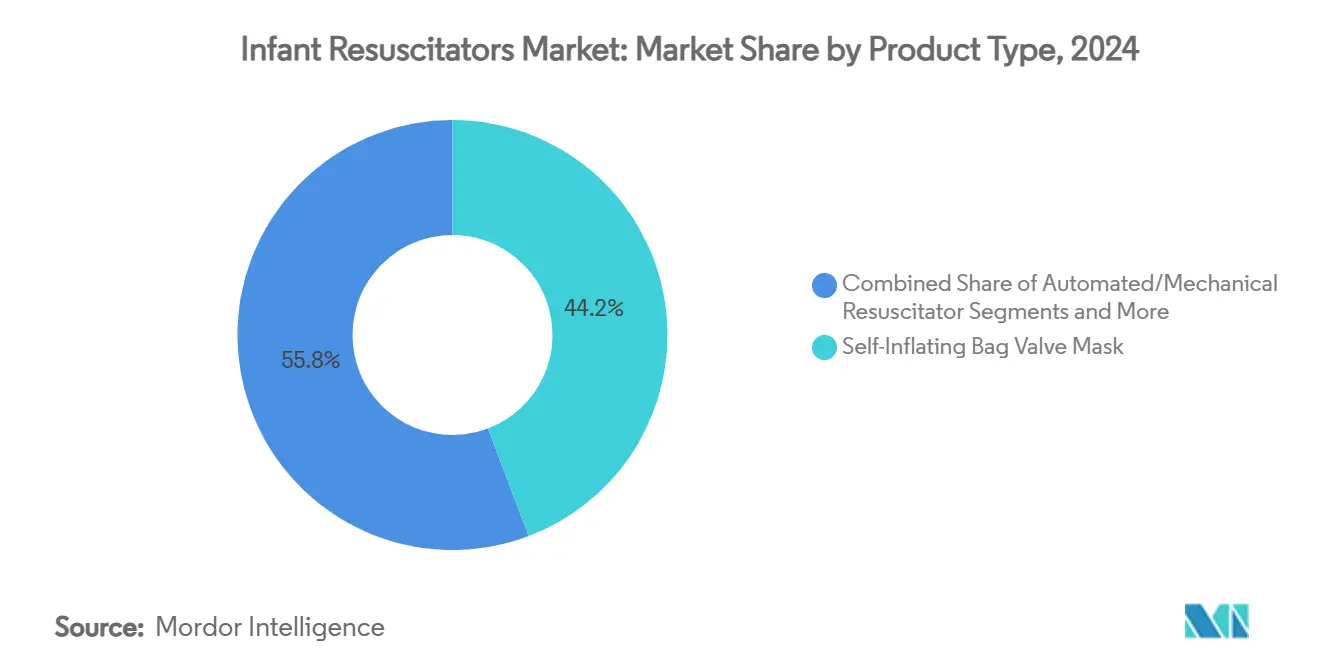

- Por tipo de produto, as máscaras valvulares de bolsa autoinflável lideraram com 44,23% de participação na receita em 2024, enquanto os ressuscitadores automatizados/mecânicos estão projetados para expandir a uma CAGR de 8,43% até 2030.

- Por modalidade, os dispositivos descartáveis capturaram 62,34% da receita de 2024 e espera-se que registem a CAGR mais rápida de 9,05% ao longo do período de previsão.

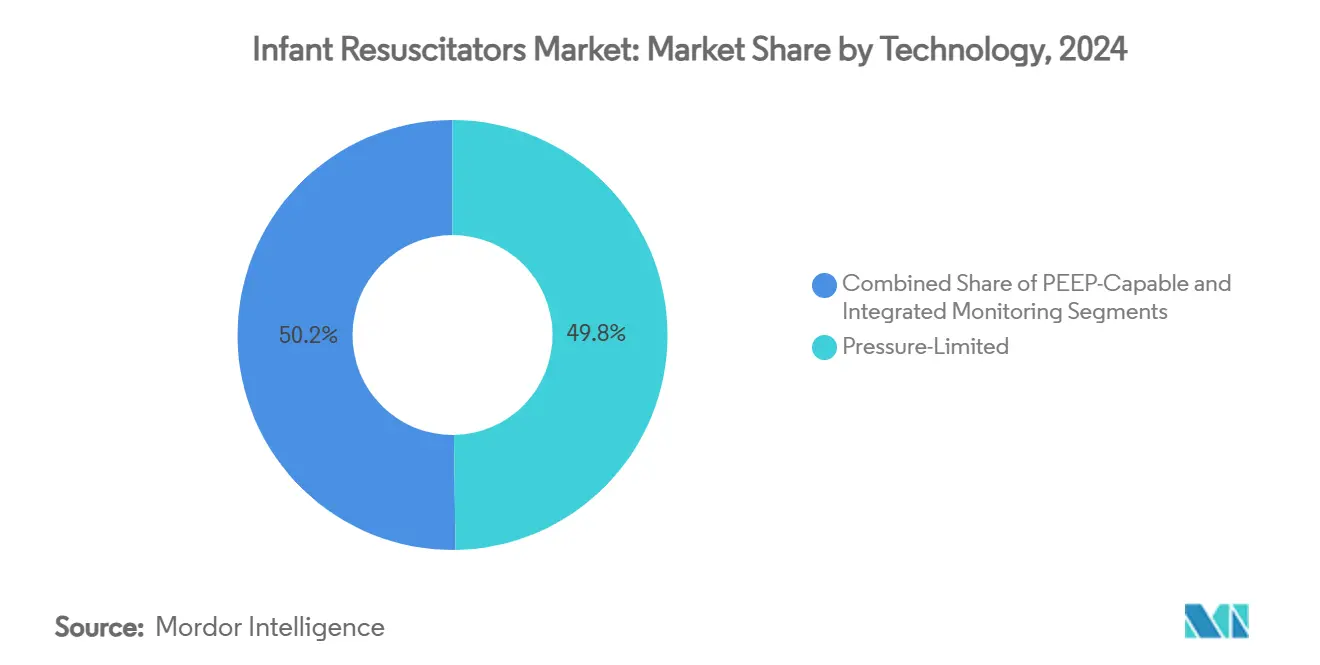

- Por tecnologia, os sistemas limitados por pressão detinham a maior participação de 49,77% em 2024; as plataformas de monitorização integrada estão previstas para crescer a uma CAGR líder de 9,23% até 2030.

- Por usuário final, hospitais e UTINs comandaram 56,48% da receita de 2024, enquanto os serviços de emergência médica e ambientes pré-hospitalares estão posicionados para a CAGR mais rápida de 7,83% até 2030.

- Por geografia, a América do Norte representou 34,23% da receita global em 2024, enquanto a Ásia-Pacífico está definida para registar a CAGR mais elevada de 8,21% durante a janela de projeção.

Tendências e Perspetivas do Mercado Global de Ressuscitadores Infantis

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Rápida Expansão de UTINs na Ásia-Pacífico | +1.2% | Núcleo da Ásia-Pacífico, com extensão ao Médio Oriente e África | Médio prazo (2-4 anos) |

| Crescente Preferência das Diretrizes por Ressuscitadores em Peça T | +0.9% | Global | Curto prazo (≤ 2 anos) |

| Mudança para Máscaras Valvulares de Bolsa Descartáveis de Uso Único em Protocolos de Controlo de Infeções | +0.8% | Global | Curto prazo (≤ 2 anos) |

| Integração de Sensores Inteligentes de Retroalimentação de Pressão | +0.7% | América do Norte e União Europeia, com expansão para Ásia-Pacífico | Médio prazo (2-4 anos) |

| Implementações Governamentais de "Ajudando Bebês a Respirar" em PBMRs | +0.6% | África Subsaariana, Ásia do Sul | Longo prazo (≥ 4 anos) |

| Desenvolvimento Financiado por Capital de Risco de Kits Reutilizáveis de Custo Ultrabaixo | +0.4% | PBMRs, ambientes de saúde rurais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Expansão de UTINs na Ásia-Pacífico

Os governos da China, Índia e Sudeste Asiático estão a investir fortemente para aumentar a densidade de leitos de UTIN, criando um efeito multiplicador porque cada leito adicional requer acesso ininterrupto a vários ressuscitadores infantis.[2]Yiwen Qian, "Desenho do Estudo de Coorte CARE-Preterm e Características de Base," BMC Pediatrics, biomedcentral.comA coorte CARE-Preterm, abrangendo 60 UTINs chinesas e mais de 10.000 nascimentos muito prematuros, reporta uma taxa de mortalidade de 10,74%, sublinhando a necessidade de melhores dispositivos e pessoal treinado. Os decisores políticos vinculam agora as subvenções de capital à qualidade dos equipamentos, não apenas à capacidade, pressionando os hospitais a adquirir sistemas controlados por pressão em vez de máscaras valvulares de bolsa básicas. As agências de desenvolvimento internacional também canalizam fundos para melhorias nos cuidados secundários e terciários, alargando a base endereçável para dispositivos premium. À medida que os hospitais urbanos se modernizam, os centros provinciais seguem o exemplo, sustentando um crescimento de procura de unidades de dois dígitos até meados da década.

Crescente Preferência das Diretrizes por Ressuscitadores em Peça T

A atualização focada de 2023 da Associação Americana do Coração e da Academia Americana de Pediatria recomenda explicitamente dispositivos em peça T para ventilação com pressão positiva neonatal, porque proporcionam uma pressão inspiratória de pico mais consistente do que as bolsas manuais. Endossos paralelos do Conselho Europeu de Ressuscitação e do ILCOR reforçam uma mudança global nas aquisições. Estudos mostram uma pressão inspiratória de pico média de 16,5 cm H₂O com sistemas em peça T versus 20,7 cm H₂O para bolsas autoinflávies, reduzindo o risco de lesão pulmonar induzida por ventilador. Os currículos de formação já mudaram: o Programa de Ressuscitação Neonatal agora exige competências específicas por dispositivo, catalisando a procura no mercado secundário de unidades de simulação e circuitos sobressalentes. A adoção precoce nos Estados Unidos e na Europa Ocidental está a expandir-se para a América Latina e partes da Ásia à medida que projetos de saúde multilaterais padronizam os protocolos de ressuscitação.

Mudança para Máscaras Valvulares de Bolsa Descartáveis de Uso Único

A maior consciencialização sobre o controlo de infeções desde a pandemia de COVID-19 levou os hospitais a limitar os equipamentos reutilizáveis nas UTINs, onde os recém-nascidos vulneráveis enfrentam um risco desproporcionado de sépsis. As diretrizes atualizadas dos Centros de Controlo e Prevenção de Doenças dos Estados Unidos sinalizam os desafios de reprocessamento de dispositivos com lúmens ocultos e válvulas complexas, um perfil que se enquadra em muitos ressuscitadores reutilizáveis. Fabricantes de dispositivos como a Ambu pivotaram para linhas de uso único, posicionando os descartáveis como uma via direta para a conformidade regulatória e a redução do risco de litígios. A orientação da FDA sobre a validação de dispositivos de uso único reprocessados inclina ainda mais a equação custo-benefício a favor dos descartáveis, porque o ónus da prova recai sobre a instalação, não sobre o fabricante. O custo mais elevado por paciente é cada vez mais compensado por poupanças no tempo do pessoal, produtos químicos de esterilização e prémios de seguro, consolidando os descartáveis como a modalidade dominante.

Integração de Sensores Inteligentes de Retroalimentação de Pressão

Aproximadamente dois terços dos recém-nascidos ventilados mecanicamente experimentam pressão positiva expiratória final (PEEP) inadvertida superior a 1 cm H₂O, uma condição que reduz a complacência pulmonar e prejudica a troca gasosa.[3]Megan Peters, "Pressão Positiva Expiratória Final Inadvertida em Recém-Nascidos Ventilados Mecanicamente," The Journal of Pediatrics, jpeds.comOs ressuscitadores de nova geração incorporam microssensores que monitorizam a pressão inspiratória de pico e a PEEP em tempo real, emitindo alarmes sonoros quando os limiares são ultrapassados. As equipas de investigação estão a acoplar estes sensores com biossensores vestíveis de interface cutânea que capturam a frequência cardíaca e a saturação de oxigénio, permitindo protocolos de controlo em circuito fechado. As câmeras de fotopletismografia sem contacto também estão a passar de piloto para produção, demonstrando uma precisão de frequência cardíaca dentro de −0,2 bpm, o que reforça o argumento a favor de suites de monitorização totalmente integradas. À medida que os hospitais dos Estados Unidos e da Europa adicionam estas capacidades aos seus quadros de aquisição, os preços médios de venda sobem, criando margem para os fornecedores financiarem I&D contínua e atualizações de software.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Custos de Conformidade Rigorosos com ISO 10651 e FDA Classe IIb | -0.8% | Global, com impacto particular nos novos participantes | Curto prazo (≤ 2 anos) |

| Risco de PEEP Inadvertida com Sistemas em Peça T | -0.6% | Global, hesitação na adoção clínica | Médio prazo (2-4 anos) |

| Défices na Cadeia de Abastecimento de Silicone de Grau Médico | -0.5% | Fabricação global | Curto prazo (≤ 2 anos) |

| Baixa Penetração de Formação de Clínicos em Instalações Rurais | -0.4% | PBMRs, ambientes de saúde rurais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custos de Conformidade Rigorosos com ISO 10651 e FDA Classe IIb

Obter autorização de mercado para um ressuscitador infantil pode custar bem mais de USD 2 milhões, uma vez contabilizados os testes de biocompatibilidade, a verificação em bancada e os estudos de validação clínica. As atualizações da ISO 10651-4 adicionadas em 2024 exigem tolerâncias de precisão de pressão mais rigorosas e sistemas de alarme mais robustos, forçando revisões de design mesmo para produtos já existentes. Os fabricantes dos Estados Unidos devem cumprir esses requisitos enquanto também submetem pedidos 510(k) à FDA, incluindo rastreabilidade exaustiva de materiais que depende de ficheiros mestre de fornecedores — a NuSil sozinha mantém mais de 700 dossiês de silicone. Estes obstáculos prolongam o tempo de entrada no mercado, desincentivam o investimento de capital de risco e deixam os concursos de PBMRs sensíveis ao preço largamente nas mãos das multinacionais incumbentes, que podem amortizar os custos de conformidade em amplos portfólios de produtos.

Risco de PEEP Inadvertida com Sistemas em Peça T

Embora os dispositivos em peça T ganhem em consistência de pressão, estudos mostram que podem gerar PEEP excessiva, especialmente quando as taxas de fluxo de gás excedem 10 L/min e os tempos de expiração encurtam. A PEEP fornecida dependente da complacência representa uma preocupação especial em recém-nascidos de termo com pulmões saudáveis e em ambientes onde a competência do operador varia. A hesitação clínica é, portanto, mais elevada nos hospitais rurais, onde a rotatividade de pessoal prejudica a manutenção contínua de competências. Os receios de responsabilidade são elevados em mercados litigiosos, e alguns comités de aquisição ainda adquirem unidades de máscara valvular de bolsa como alternativa, diluindo a procura de curto prazo por sistemas em peça T. Os fornecedores devem incorporar válvulas limitadoras de fluxo e ecrãs de retroalimentação mais claros para superar estas reservas clínicas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Sistemas Automatizados Desafiam a Dominância Manual

As máscaras valvulares de bolsa autoinflável detinham 44,23% do mercado de ressuscitadores infantis em 2024, graças ao seu baixo preço e facilidade de uso. No entanto, os ressuscitadores automatizados ou mecânicos estão previstos para crescer a uma CAGR de 8,43% à medida que os hospitais padronizam protocolos e reduzem a variabilidade dependente do operador. O tamanho do mercado de ressuscitadores infantis para sistemas automatizados está projetado para ampliar-se acentuadamente entre 2025 e 2030, à medida que as UTINs atribuem valor premium a alarmes integrados e registo de dados. As bolsas de inflação por fluxo permanecem uma escolha de nicho entre clínicos altamente treinados que exigem controlo fino de pressão, enquanto a preferência orientada por diretrizes para dispositivos em peça T acrescenta pressão adicional sobre os incumbentes de máscaras valvulares de bolsa manuais.

A literatura clínica demonstra que os ressuscitadores em peça T fornecem uma pressão inspiratória de pico média de 16,5 cm H₂O versus 20,7 cm H₂O para bolsas autoinflávies, explicando a mudança gradual mas constante em direção a dispositivos que minimizam o risco de barotrauma. A adição de eletrónica eleva os preços médios de venda, permitindo aos fornecedores compensar os custos crescentes de silicone e sensores. As políticas de aquisição na Europa limitam cada vez mais a ventilação manual a situações de emergência de recurso, acelerando a mudança no mix de produtos no mercado de ressuscitadores infantis.

Por Modalidade: Dominância dos Descartáveis Acelera no Período Pós-Pandemia

As unidades descartáveis capturaram 62,34% da participação do mercado de ressuscitadores infantis em 2024, à medida que as regras de controlo de infeções se tornaram mais rigorosas em todo o mundo. A CAGR de 9,05% da modalidade reflete a disposição dos hospitais em trocar custos de consumíveis mais elevados por menor complexidade de esterilização e exposição a litígios. Os ressuscitadores reutilizáveis ainda atraem instalações públicas de alto volume, mas a exigente orientação da FDA sobre validação de reprocessamento está a levar muitos a optar por kits de uso único.

Os fabricantes estão a inovar com polímeros mais leves e inserções de válvulas modulares para manter a viabilidade económica das unidades mesmo em mercados com recursos limitados. Entretanto, as preocupações com a pegada de carbono estimulam o interesse em materiais recicláveis, um fator que provavelmente moldará os roteiros de design de produtos no final da década de 2020. Como os descartáveis eliminam o estrangulamento logístico do agendamento de autoclave, as equipas clínicas ganham maior capacidade de rotação de salas, reforçando o rendimento em centros terciários movimentados e consolidando a liderança dos descartáveis no mercado de ressuscitadores infantis.

Por Tecnologia: Monitorização Integrada Emerge como Nível Premium

Os dispositivos limitados por pressão ainda geram 49,77% da receita de 2024, mas os sistemas de monitorização integrada estão a crescer mais rapidamente a uma CAGR de 9,23%, à medida que as instalações transitam de uma ventilação reativa para uma baseada em dados. Os fornecedores agrupam sensores de fluxo, analisadores de oxigénio e telemetria Bluetooth, permitindo painéis em tempo real nas estações centrais de enfermagem. Este nível de alta funcionalidade comanda preços premium, elevando o tamanho do mercado de ressuscitadores infantis para sistemas inteligentes bem acima da média da categoria.

Os dispositivos com capacidade de PEEP servem como opção de gama média, favorecidos em ambientes que não têm orçamento para telemetria completa, mas que desejam mais segurança do que os kits básicos limitados por pressão oferecem. A imagiologia cardíaca sem contacto e os biossensores epidérmicos, validados com precisão de ±0,2 bpm, estão a começar a convergir com estes ressuscitadores, abrindo caminho para suites unificadas de monitorização neonatal. Os organismos reguladores incentivam a redundância de alarmes incorporada, diferenciando ainda mais as plataformas integradas das unidades analógicas de baixo custo.

Por Usuário Final: Ambientes de Emergência Médica Impulsionam o Crescimento Além das UTINs Tradicionais

Os hospitais e as UTINs dedicadas representaram 56,48% das vendas de 2024, refletindo a concentração de nascimentos de alto risco em instalações terciárias. No entanto, os serviços de emergência médica e pré-hospitalares estão posicionados para uma CAGR de 7,83%, impulsionados por redes perinatais regionalizadas que despacham equipas de transporte neonatal equipadas com ressuscitadores portáteis. As melhorias no tempo de resposta, de 35,5 minutos para 17,0 minutos em transferências neonatais urgentes, sublinham por que as equipas de ambulância exigem agora dispositivos leves e a bateria com controlo automático de pressão.

Os centros cirúrgicos ambulatoriais e as clínicas de maternidade permanecem segmentos menores, mas estão a renovar constantemente os seus inventários para cumprir as diretrizes de ressuscitação atualizadas. Os fornecedores diferenciam as suas ofertas por portabilidade, autonomia da bateria e tolerância à temperatura ambiente, adaptando as unidades de manutenção de stock a diversos ambientes de cuidados. Estas iniciativas alargam a base de clientes e estabilizam a receita recorrente no mercado de ressuscitadores infantis.

Análise Geográfica

A América do Norte gerou 34,23% da receita global em 2024, beneficiando de elevadas despesas em saúde e da aplicação rigorosa dos protocolos atualizados de ressuscitação neonatal. Apesar de um aumento de 227% no número de neonatologistas e de um aumento de 48% nos leitos de UTIN ao longo de três décadas, a redução da mortalidade atingiu um patamar, levando os hospitais a priorizar a sofisticação dos equipamentos em detrimento da capacidade pura. A FDA sinaliza lacunas no fornecimento de dispositivos pediátricos — como escassez de tubos de respiração neonatais — como vulnerabilidades críticas, impulsionando iniciativas de abastecimento doméstico e reforçando a produção local de ressuscitadores avançados. As unidades de monitorização integrada registam, portanto, uma forte adoção, pois alinham-se com os roteiros de estratégia digital dos hospitais e justificam reembolsos premium.

A Ásia-Pacífico é o motor de crescimento de destaque, com uma CAGR de 8,21%, impulsionada por grandes investimentos do setor público em infraestrutura de saúde materno-infantil. A coorte CARE-Preterm da China sublinha a escala: 60 UTINs que tratam mais de 10.000 recém-nascidos muito prematuros ainda registam uma mortalidade de 10,74%, evidenciando a lacuna de capacidade que os ressuscitadores modernos podem colmatar. A análise de panorama da UNICEF identifica défices rurais nos cuidados essenciais ao recém-nascido, direcionando o orçamento para atualizações de equipamentos neonatais em hospitais secundários e centros de saúde municipais. A sensibilidade ao preço permanece elevada, pelo que os fornecedores oferecem portfólios escalonados — kits reutilizáveis de baixo custo para hospitais distritais e sistemas inteligentes para centros metropolitanos — garantindo uma ampla penetração em todos os estratos de rendimento no mercado de ressuscitadores infantis.

A Europa apresenta uma procura estável de ciclo de substituição, apoiada pela harmonização da marcação CE e por fortes ligações académicas que impulsionam a adoção baseada em evidências. Estudos de unidades neonatais europeias influenciaram as recomendações globais de limite de fluxo para dispositivos em peça T, reforçando a liderança regional em designs focados na segurança. Entretanto, o Médio Oriente e África beneficiam de parcerias multilaterais como o programa COINN/NEST360, que implementa pacotes combinados de formação e equipamentos em instalações de primeira linha. A América do Sul segue um caminho intermédio: o Brasil e a Argentina investem em melhorias de UTIN, mas procuram produtos de custo-efetividade que equilibrem segurança com restrições orçamentais, sustentando um crescimento constante de dígito médio único.

Cenário Competitivo

O mercado de ressuscitadores infantis é moderadamente fragmentado. Os incumbentes como Drägerwerk, GE HealthCare e Koninklijke Philips aproveitam a profunda experiência regulatória e a distribuição multicanal para proteger a sua participação. Jogadores especializados — Laerdal Medical, Fisher & Paykel Healthcare e Ambu — focam-se em inovações neonatais, como válvulas de uso único ou circuitos otimizados para humidade, muitas vezes combinando hardware com módulos de formação baseados em simulação. Os custos crescentes de conformidade ao abrigo das regras ISO 10651 e FDA Classe IIb atuam como fossos defensivos para estes fornecedores estabelecidos, enquanto as empresas menores lutam para financiar pipelines de validação de vários anos.

Estrategicamente, a maioria dos líderes aposta nos descartáveis para capturar a tendência de controlo de infeções; o portfólio neonatal da Ambu exemplifica esta mudança. A integração de sensores inteligentes é outro campo de batalha: a Dräger e a GE incorporam telemetria de pressão, fluxo e FiO₂ que alimenta suites de análise hospitalar, diferenciando-se na interoperabilidade de dados. Nos PBMRs, designs otimizados para custo de fabricantes asiáticos emergentes estão a ganhar concursos, mas o aumento de escala continua a ser desafiado por escassez de silicone e taxas de câmbio flutuantes.

A atividade de fusões e aquisições centra-se na expansão de plataformas e na segurança da cadeia de abastecimento. Exemplos recentes incluem acordos de licenciamento cruzado para sensores de pressão miniaturizados e parcerias de moldagem localizadas concebidas para proteger contra escassez de materiais. À medida que os critérios de aquisição evoluem para métricas baseadas em resultados, os fornecedores que combinam hardware conectado com painéis de análise têm probabilidade de ampliar a sua vantagem, mesmo que os concorrentes de custo ultrabaixo visem a base da pirâmide.

Líderes do Setor de Ressuscitadores Infantis

Drägerwerk AG & Co. KGaA

GE HealthCare Technologies Inc.

Koninklijke Philips N.V.

Ambu A/S

Laerdal Medical AS

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: O Mecanismo de Financiamento Global relatou que o Pacote de Cuidados de Nascimentos Mais Seguros da Tanzânia reduziu as mortes de recém-nascidos precoces em 40%, validando implementações em grande escala que combinam formação com a provisão de dispositivos de ressuscitação.

- Novembro de 2024: O Conselho Internacional de Enfermeiras Neonatais e o NEST360 lançaram uma parceria para melhorar os cuidados a recém-nascidos pequenos e doentes na África Subsaariana, com foco na implementação de equipamentos e na formação de clínicos.

Âmbito do Relatório Global do Mercado de Ressuscitadores Infantis

| Máscara Valvular de Bolsa Autoinflável |

| Bolsa de Inflação por Fluxo |

| Ressuscitador em Peça T |

| Ressuscitador Automatizado/Mecânico |

| Reutilizável |

| Descartável |

| Limitado por Pressão |

| Com Capacidade de PEEP |

| Monitorização Integrada |

| Hospitais e UTINs |

| Centros Cirúrgicos Ambulatoriais |

| Serviços de Emergência Médica / Ambientes Pré-hospitalares |

| Clínicas de Maternidade e Centros de Parto |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Médio Oriente e África | CCG |

| África do Sul | |

| Resto do Médio Oriente e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tipo de Produto | Máscara Valvular de Bolsa Autoinflável | |

| Bolsa de Inflação por Fluxo | ||

| Ressuscitador em Peça T | ||

| Ressuscitador Automatizado/Mecânico | ||

| Por Modalidade | Reutilizável | |

| Descartável | ||

| Por Tecnologia | Limitado por Pressão | |

| Com Capacidade de PEEP | ||

| Monitorização Integrada | ||

| Por Usuário Final | Hospitais e UTINs | |

| Centros Cirúrgicos Ambulatoriais | ||

| Serviços de Emergência Médica / Ambientes Pré-hospitalares | ||

| Clínicas de Maternidade e Centros de Parto | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Médio Oriente e África | CCG | |

| África do Sul | ||

| Resto do Médio Oriente e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de ressuscitadores infantis e o seu crescimento esperado?

O tamanho do mercado de ressuscitadores infantis situa-se em USD 307,3 milhões em 2025 e está projetado para atingir USD 403,91 milhões até 2030, implicando uma CAGR de 5,59%.

Qual categoria de produto detém a maior participação no mercado de ressuscitadores infantis?

As máscaras valvulares de bolsa autoinflável lideram com 44,23% de participação de mercado em 2024, embora os sistemas automatizados estejam a crescer mais rapidamente.

Por que os ressuscitadores descartáveis estão a ganhar tração?

Diretrizes mais rigorosas de controlo de infeções e o elevado custo de validação do reprocessamento de dispositivos reutilizáveis estão a levar os hospitais a optar por unidades de uso único, apesar dos preços mais elevados por unidade.

Qual região está prevista para crescer mais rapidamente até 2030?

Prevê-se que a Ásia-Pacífico registe a CAGR mais rápida de 8,21%, impulsionada por significativos investimentos governamentais em UTINs e pelo aumento dos volumes de nascimentos.

Qual é o maior obstáculo regulatório para os novos participantes no mercado?

Cumprir os requisitos da ISO 10651-4 e da FDA Classe IIb pode custar mais de USD 2 milhões e acrescentar prazos de aprovação de vários anos, desincentivando as startups.

Página atualizada pela última vez em: