Tamanho e Participação do Mercado de Stents Gastrointestinais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 617.84 Milhões de dólares |

| Tamanho do Mercado (2031) | 792.64 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.11% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Stents Gastrointestinais por Mordor Intelligence

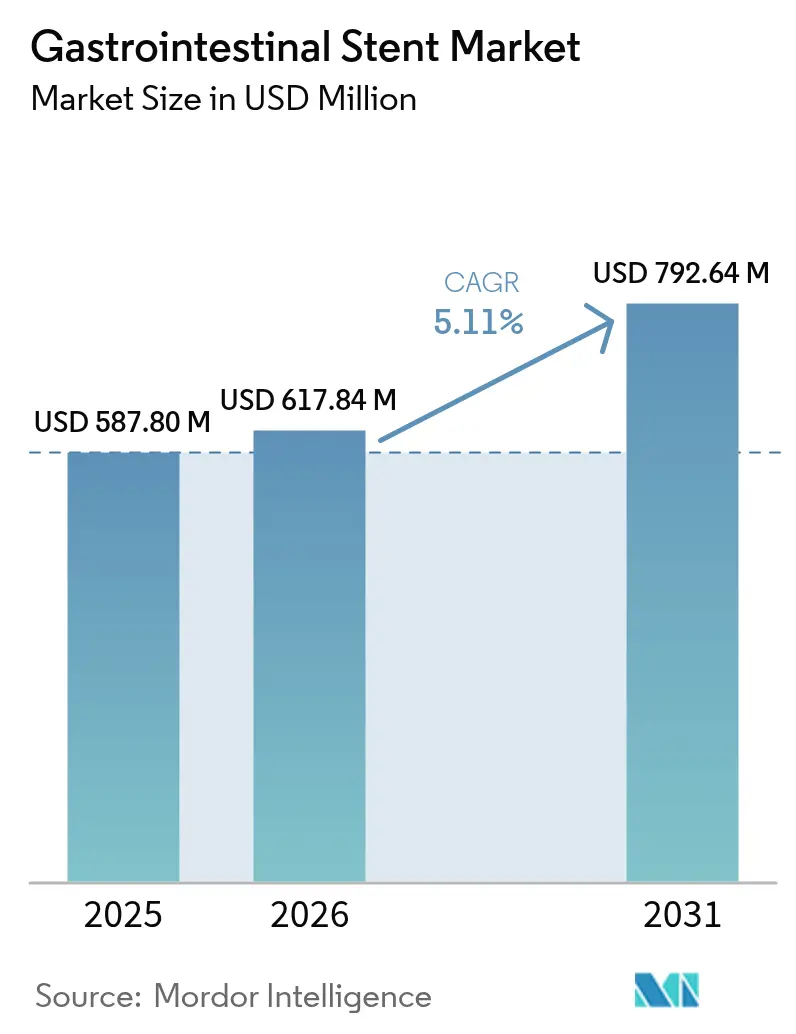

O tamanho do mercado de stents gastrointestinais foi avaliado em USD 587,80 milhões em 2025 e estima-se que cresça de USD 617,84 milhões em 2026 para atingir USD 792,64 milhões até 2031, a um CAGR de 5,11% durante o período de previsão (2026-2031). A crescente prevalência de cânceres gastrointestinais (GI), uma mudança clínica decisiva em direção à endoscopia minimamente invasiva e os avanços contínuos no design de stents — especialmente nos formatos biodegradáveis e de liberação de fármacos — sustentam essa expansão. O uso mais amplo da ultrassonografia endoscópica (USE) e do planejamento guiado por inteligência artificial reduziu as barreiras técnicas, melhorou a personalização para o paciente e ampliou a adequação dos procedimentos, especialmente para doenças pancreaticobiliares complexas. A América do Norte mantém a liderança em volume, mas a alta incidência de câncer colorretal e as redes hospitalares em rápida modernização posicionam a Ásia-Pacífico como a região de avanço mais rápido. Evidências clínicas robustas que destacam economias de custos, tempos de recuperação mais curtos e altos níveis de permeabilidade reforçam a aceitação pelos pagadores e aceleram a adoção tanto em indicações malignas quanto benignas.

Principais Conclusões do Relatório

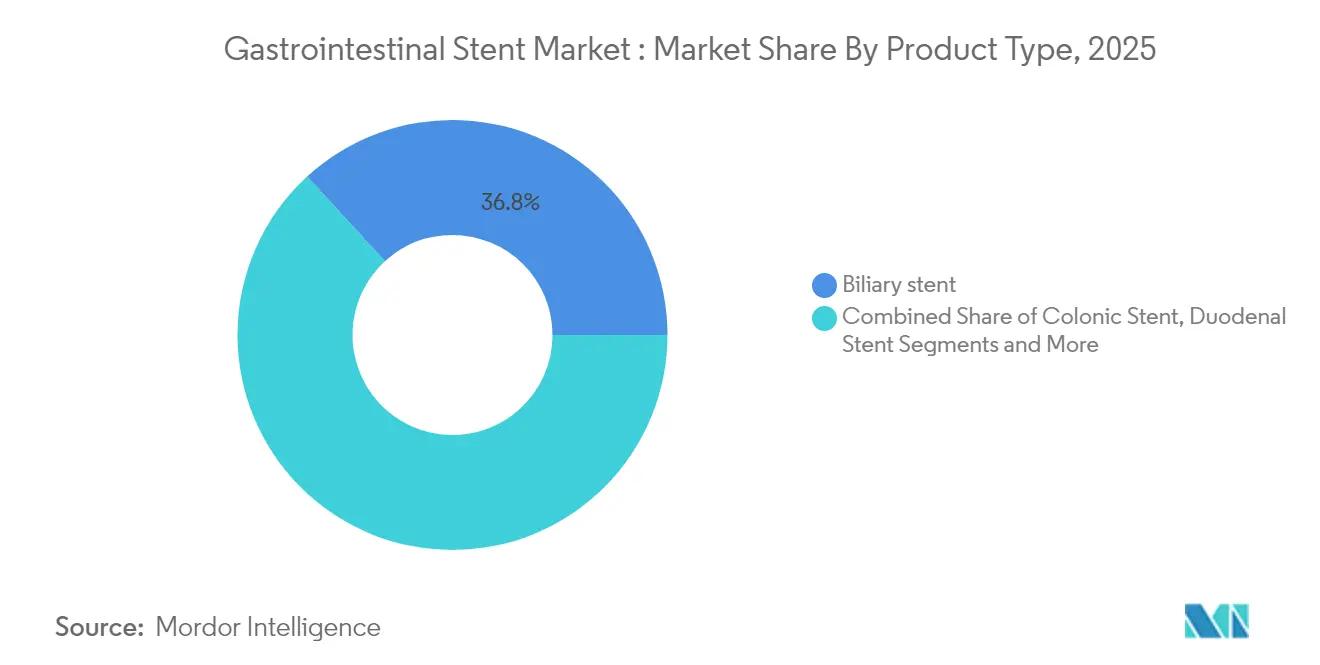

- Por tipo de produto, os stents biliares lideraram com 36,82% de participação na receita em 2025; os stents colônicos têm previsão de expansão a um CAGR de 8,67% até 2031.

- Por material, os stents metálicos autoexpansíveis representaram 61,05% do tamanho do mercado de stents gastrointestinais em 2025, enquanto os stents biodegradáveis e de liberação de fármacos têm projeção de crescimento a um CAGR de 8,41% até 2031.

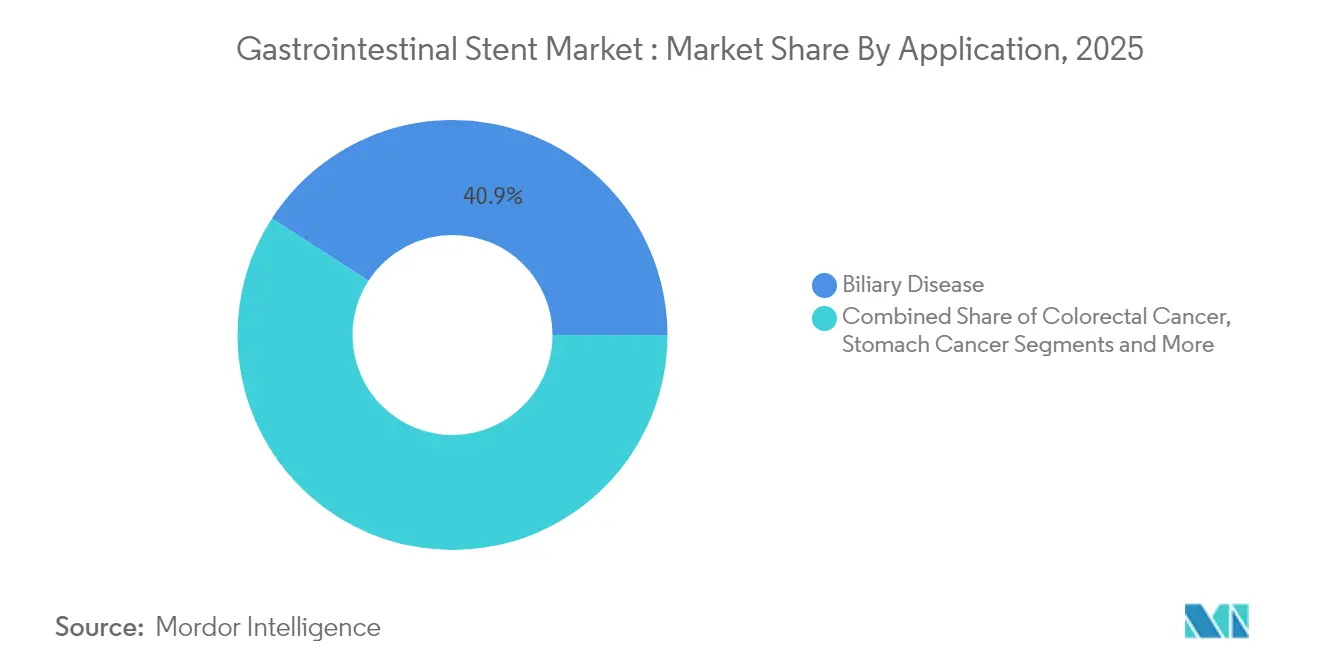

- Por aplicação, a doença biliar capturou 40,88% do tamanho do mercado de stents gastrointestinais em 2025, e as aplicações para câncer colorretal avançam a um CAGR de 8,92% até 2031.

- Por usuário final, os hospitais detinham 63,78% da participação do mercado de stents gastrointestinais em 2025; os centros cirúrgicos ambulatoriais devem crescer a um CAGR de 7,56% ao longo do período de previsão.

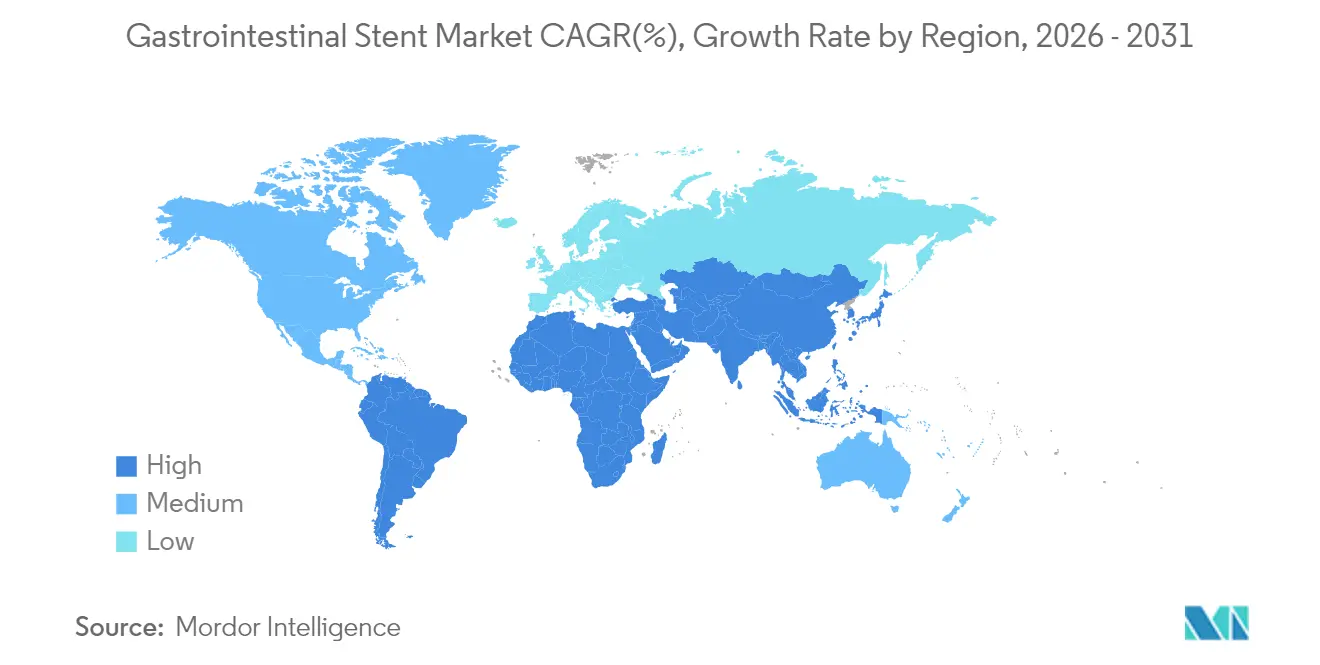

- Por geografia, a América do Norte dominou com 35,12% das receitas de 2025, enquanto a Ásia-Pacífico está posicionada para o CAGR mais rápido de 7,88% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Stents Gastrointestinais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de cânceres GI | +1.2% | Global, maior na APAC | Longo prazo (≥ 4 anos) |

| Envelhecimento populacional e distúrbios GI comórbidos | +0.8% | América do Norte e UE, expandindo para APAC | Longo prazo (≥ 4 anos) |

| Mudança em direção à endoscopia minimamente invasiva | +1.5% | Global, liderado por mercados desenvolvidos | Médio prazo (2-4 anos) |

| Rápida adoção de stents guiados por USE | +0.9% | América do Norte e UE, emergindo na APAC | Médio prazo (2-4 anos) |

| Design e personalização de stents orientados por IA | +0.6% | Mercados centrais da América do Norte e UE | Longo prazo (≥ 4 anos) |

| Avanço tecnológico em stents biodegradáveis | +0.7% | Global, adoção inicial em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Cânceres GI

A incidência de câncer colorretal na Ásia subiu para 23,88 por 100.000 habitantes em 2024, superando o câncer gástrico como a principal malignidade GI e criando demanda sustentada por stents colônicos como auxiliares de ponte para cirurgia. Os stents metálicos autoexpansíveis agora alcançam 89,7% de sucesso clínico para obstrução maligna da saída gástrica, proporcionando permeabilidade duradoura e menos cirurgias de emergência.[1]Mark Gromski et al., "Colocação Endoscópica de Stent para Paliação de Obstrução Maligna Gastrointestinal Intra-Abdominal," European Journal of Gastroenterology & Hepatology, journals.lww.comA integração da quimioterapia neoadjuvante com a colocação de stent otimiza a redução tumoral e os resultados cirúrgicos, fortalecendo ainda mais os volumes de procedimentos. A ampliação das iniciativas de rastreamento de câncer, aliada ao aumento das taxas de sobrevivência, sustenta a frequência dos procedimentos em contextos de acompanhamento e paliativos.

Envelhecimento Populacional e Distúrbios GI Comórbidos

O envelhecimento demográfico aumenta as estenoses biliares benignas e as complicações relacionadas à pancreatite, condições frequentemente inadequadas para cirurgia aberta. Stents metálicos curtos totalmente cobertos resolvem 99% das estenoses benignas em coortes mais idosas, ao mesmo tempo que reduzem o risco do procedimento e o tempo de internação em comparação com a cirurgia.[2]Zhi Li et al., "Um Stent Metálico Autoexpansível Curto Totalmente Coberto para Tratamento de Estenose Biliar Benigna," Journal of Clinical Medicine, mdpi.comRecursos aprimorados de antirreposicionamento abordam a arquitetura tecidual frágil comum em pacientes geriátricos. Os sistemas de saúde que buscam cuidados baseados em valor favorecem essas vias minimamente invasivas, reforçando a utilização a longo prazo nos mercados maduros.

Mudança em Direção à Endoscopia Minimamente Invasiva

A relação custo-efetividade, a recuperação mais rápida e a maior elegibilidade dos pacientes sustentam a transição da cirurgia aberta para alternativas endoscópicas. As plataformas WallFlex e Epic da Boston Scientific demonstram refinamentos no sistema de entrega que simplificam a navegação em anatomias tortuosas, aumentando a segurança do procedimento. O treinamento baseado em diretrizes da Sociedade Europeia de Endoscopia Gastrointestinal padroniza as competências e acelera a difusão tecnológica.

Rápida Adoção de Stents Guiados por USE

A drenagem biliar guiada por USE alcança 90% de sucesso quando a colangiopancreatografia retrógrada endoscópica (CPRE) convencional falha, ampliando as opções para pacientes com anatomia cirurgicamente alterada.[3]Mohamed Abdel-Wahab et al., "O Papel da Ultrassonografia Endoscópica na Detecção de Cálculos no Ducto Biliar Comum," Egyptian Journal of Internal Medicine, ejim.springeropen.com Stents metálicos de aposição luminal desenvolvidos especificamente para essa finalidade alcançam 100% de sucesso técnico para coleções de fluidos pancreáticos, reduzindo drasticamente a morbidade e os dias de internação. Investimentos em currículos baseados em simulação encurtam as curvas de aprendizado e aceleram a implantação clínica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Eventos adversos relacionados ao dispositivo e reintervenções | −0.7% | Global, maior impacto em mercados emergentes | Curto prazo (≤ 2 anos) |

| Vias regulatórias rigorosas em múltiplas regiões | −0.5% | Global, afeta novos entrantes | Médio prazo (2-4 anos) |

| Lacunas de reembolso em mercados emergentes | −0.9% | APAC, América Latina, MEA | Médio prazo (2-4 anos) |

| Volatilidade da cadeia de suprimentos de nitinol e picos de preço | −0.6% | Impacto na fabricação global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Eventos Adversos Relacionados ao Dispositivo e Reintervenções

Os relatórios da FDA listam problemas de posicionamento do stent (35,6%) e eventos de migração (12,4%) como as principais reclamações sobre dispositivos, com hemorragia e perfuração encabeçando os eventos relacionados ao paciente. As taxas de migração podem se aproximar de 40%, levantando preocupações com custos e segurança do paciente. Stents biliares plásticos esquecidos aumentam o risco de colangite e incidentes de obstrução, gerando apelos por lembretes automatizados de retirada. Aletas de antirreposicionamento de nova geração e formatos biodegradáveis visam reduzir procedimentos secundários e melhorar as métricas de qualidade.

Vias Regulatórias Rigorosas em Múltiplas Regiões

Os fabricantes enfrentam padrões de evidência divergentes nos Estados Unidos, na União Europeia e nos principais mercados asiáticos, prolongando os prazos de aprovação e aumentando os custos dos ensaios clínicos. Os esforços de harmonização, como o Regulamento de Dispositivos Médicos (MDR) da UE, elevam os requisitos de documentação, desafiando os pequenos entrantes sem infraestrutura de conformidade abrangente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Stents Biliares Lideram as Aplicações Clínicas

Os stents biliares detinham 36,82% de participação nas receitas de 2025 no mercado de stents gastrointestinais, refletindo seu papel consolidado nas obstruções biliares malignas e benignas. Geometrias cortadas a laser, revestimentos hidrofílicos e cateteres de entrega de baixo perfil favorecem o posicionamento preciso em ductos estreitados e lesões hilares complexas. Os stents esofágicos e duodenais seguem em volume, beneficiando-se de válvulas antirrefluxo aprimoradas que melhoram o alívio da disfagia.

Os stents colônicos apresentam o CAGR mais rápido de 8,67% até 2031. Estudos comparativos mostram que os stents metálicos autoexpansíveis proporcionam resultados de sobrevivência e qualidade de vida equivalentes aos da cirurgia de emergência, evitando a formação de colostomia. Designs pancreáticos sem abas internas registram 80,7% de migração espontânea, dispensando procedimentos de retirada e alinhando-se com protocolos ambulatoriais. Os refinamentos de liberação de fármacos agora visam a inibição do crescimento tecidual, sinalizando novas propostas de valor em todas as classes de produtos.

Por Material: Dominância dos Metálicos Autoexpansíveis Desafiada pela Inovação

Os dispositivos metálicos autoexpansíveis capturaram 61,05% da receita de 2025, destacando seu equilíbrio entre resistência radial e flexibilidade. Ensaios clínicos confirmam 100% de sucesso técnico para obstrução ileocecal e 92,3% de sucesso clínico, validando a adaptabilidade além do cólon esquerdo tradicional. O processamento avançado de nitinol, incluindo padrões de microrrede cortados a laser, melhora a conformabilidade em anatomias tortuosas.

Os formatos biodegradáveis e de liberação de fármacos, com um CAGR de 8,41%, atendem à demanda por andaimes temporários sem necessidade de remoção. Protótipos à base de ferro aumentam a reserva mecânica ao mesmo tempo que permitem o rastreamento por radiopacidade. Construções híbridas trazem a confiabilidade de uma estrutura metálica aliada à degradação programada, prometendo deslocar os limites de indicação para o tratamento de doenças benignas. O plástico permanece relevante para drenagem de curto prazo quando a retirada está planejada precocemente, preservando uma posição de nicho no mercado de stents gastrointestinais.

Por Aplicação: Liderança da Doença Biliar em Meio ao Crescimento Colorretal

A doença biliar representou 40,88% do valor de 2025, sustentada por forte respaldo de diretrizes e ampla experiência dos médicos. Abas de antirreposicionamento, radiopacidade aprimorada e designs totalmente cobertos reduzem o crescimento tumoral interno e facilitam intervenções subsequentes. As recomendações do consenso italiano ressaltam o dimensionamento preciso e a seleção do stent como determinantes dos resultados.

As indicações para câncer colorretal aceleram a um CAGR de 8,92% até 2031, à medida que os protocolos de ponte para cirurgia ganham aceitação oncológica. Equipes multidisciplinares integram stents com regimes neoadjuvantes, melhorando as margens de ressecção e reduzindo as taxas de estoma temporário. A pesquisa emergente sobre estenoses na doença inflamatória intestinal estimula a demanda por diâmetros personalizados e perfis de força radial mais suaves, sugerindo crescimento futuro em micronichosde mercado.

Por Usuário Final: Dominância Hospitalar Desafiada pelo Crescimento Ambulatorial

Os hospitais controlaram 63,78% dos gastos de 2025, beneficiando-se do suporte de anestesiologia, radiologia e cuidados intensivos, fundamentais para intervenções GI complexas. Plataformas digitais integradas conectam imagens, planejamento por IA e acompanhamento pós-procedimento, reforçando a centralidade hospitalar em casos de alta complexidade.

Os centros cirúrgicos ambulatoriais avançam a um CAGR de 7,56%, auxiliados por sistemas de entrega compactos e protocolos de sedação consciente que encurtam as internações. As clínicas especializadas prosperam em centros terciários, oferecendo expertise pancreaticobiliar e agendamento de alto volume. As opções de raio-X portátil e ultrassonografia intraprocedimento ampliam a viabilidade no ponto de atendimento, embora a seleção rigorosa de pacientes permaneça essencial para a migração segura dos ambientes hospitalares.

Análise Geográfica

A América do Norte gerou 35,12% do faturamento de 2025, impulsionada por vias de reembolso estabelecidas e profunda expertise em procedimentos. A cobertura definida do Medicare para stents GI sustenta ciclos de pagamento previsíveis, enquanto os registros conduzidos pelos fabricantes fornecem evidências do mundo real que aceleram as atualizações dos pagadores. Os centros dos Estados Unidos enfatizam equipes multidisciplinares de tumores que integram stents, quimioterapia e cirurgia, sustentando a demanda madura. O seguro universal do Canadá também garante acesso equitativo, fomentando volumes de base estáveis.

A Ásia-Pacífico apresenta o CAGR mais rápido de 7,88% até 2031, impulsionada pelo envelhecimento demográfico, crescente incidência de câncer colorretal e expansão do seguro público. O programa de modernização hospitalar da China e o rastreamento regional de câncer colorretal ampliam a abrangência dos procedimentos. A população superenvelhecida do Japão exige abordagens minimamente invasivas, enquanto o código de conduta de comercialização de dispositivos da Índia busca equilibrar os incentivos comerciais com o alcance ético. A variabilidade no reembolso e os tetos de preços, no entanto, permanecem como fatores decisivos de limitação da adoção, obrigando portfólios de produtos em camadas voltados para a acessibilidade.

A Europa exibe crescimento estável de dígito único médio, sustentado por estruturas MDR harmonizadas e redes clínicas robustas. O treinamento padronizado pela Sociedade Europeia de Endoscopia Gastrointestinal (ESGE) amplia a proficiência dos operadores, enquanto o compartilhamento de dados transfronteiriço acelera os ciclos de avaliação tecnológica. A América Latina e o Oriente Médio & África constituem arenas emergentes; a expansão da infraestrutura e o investimento hospitalar do setor privado criam espaço para endoscopia avançada, mas a volatilidade cambial e o seguro fragmentado atenuam a penetração imediata.

Cenário Competitivo

A estrutura do mercado tende à concentração moderada, com Boston Scientific, Cook Medical e Olympus alavancando amplos portfólios de GI, extensas redes de serviços e escala impulsionada por aquisições. O acordo de USD 1,26 bilhão da Boston Scientific com a Silk Road Medical expande o conhecimento de interseção neurovascular para inovações no sistema de entrega em GI. A aquisição por €760 milhões da unidade vascular da Biotronik pela Teleflex sinaliza a intenção de aprofundar as capacidades em ciência de materiais e tecnologia de acesso adjacente.

As guerras de inovação dominam o foco estratégico. A endoprótese impermeável a células WRAPSODY da Merit Medical alcançou 70,1% de permeabilidade versus 41,6% do padrão de cuidado, destacando a diferenciação de produtos orientada por desempenho. Startups que comercializam stents personalizados impressos em 3D prometem diâmetros de abas anatomicamente precisos e força radial otimizada, embora a escalabilidade e as evidências regulatórias permaneçam como obstáculos.

A segurança do fornecimento e as pressões de preços estimulam a colaboração vertical. Os fabricantes de equipamentos originais cultivam fontes secundárias de nitinol e adotam a sinterização a laser para internalizar a fabricação de componentes, amortecendo os choques geopolíticos na cadeia de suprimentos. Camadas de serviços digitais — software de planejamento baseado em nuvem, tutoria remota e motores de dimensionamento orientados por IA — emergem como alavancas de fidelização, complementando as margens de hardware e consolidando os ecossistemas fornecedor-provedor no setor de stents gastrointestinais.

Líderes do Setor de Stents Gastrointestinais

Boston Scientific Corporation

Becton Dickinson and Company

Cook Medical

Abbott

Medtronic

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2024: A SafeGuard Surgical recebeu a designação de avanço da FDA para seu stent biodegradável LeakGuard.

- Janeiro de 2024: A Olympus concluiu a aquisição da Taewoong Medical, adicionando stents GI metálicos à sua linha EndoTherapy.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de stents gastrointestinais como a receita mundial gerada por dispositivos tubulares novos, de uso único, colocados por via endoscópica ou fluoroscópica para reabrir secções obstruídas do esófago, estômago, duodeno, árvore biliar, cólon ou pâncreas.

Exclusão do âmbito: Não cobrimos stents vasculares, das vias aéreas ou urológicos.

Visão Geral da Segmentação

- Por Tipo de Produto

- Stent Biliar

- Stent Esofágico

- Stent Duodenal

- Stent Colônico

- Stent Pancreático

- Por Material

- Stent Metálico Autoexpansível (SEMS)

- Stent Plástico

- Stent Biodegradável / de Liberação de Fármacos

- Por Aplicação

- Doença Biliar

- Câncer Colorretal

- Câncer Gástrico

- Doença Inflamatória Intestinal

- Outras Aplicações

- Por Usuário Final

- Hospitais

- Centros Cirúrgicos Ambulatoriais

- Clínicas Especializadas

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Entrevistámos gastroenterologistas, radiologistas de intervenção, gestores de cadeia de abastecimento e distribuidores regionais na América do Norte, Europa e Ásia-Pacífico. O seu feedback sobre as preferências de comprimento dos stents, conversões de metal para plástico e obstáculos ao reembolso permitiu-nos refinar as taxas de adoção e questionar as premissas de gabinete.

Investigação de Gabinete

Os nossos analistas começaram por mapear o panorama da procura utilizando conjuntos de dados abertos da Organização Mundial de Saúde, do National Cancer Institute, dos Centers for Disease Control and Prevention e da European Society of Gastrointestinal Endoscopy, que em conjunto detalham a incidência de cancro, as taxas de tratamento e as aprovações de dispositivos. Reforçámos estes dados com registos de expedições aduaneiras na Volza, processos PMA da FDA e estatísticas de procedimentos divulgadas por grandes hospitais públicos.

De seguida, os relatórios 10-K das empresas, apresentações a investidores, artigos clínicos e listas de preços ajudaram-nos a capturar os preços médios de venda e as mudanças de materiais. Plataformas pagas como a D&B Hoovers forneceram divisões de receitas para fornecedores privados, apurando as nossas estimativas de valor. As fontes listadas ilustram a amplitude do trabalho; foram também analisadas muitas publicações e bases de dados adicionais.

Dimensionamento de Mercado e Previsão

Iniciámos o nosso modelo com uma reconstrução de cima para baixo que associa os casos de obstrução diagnosticados à penetração dos procedimentos, multiplica pelo número típico de stents por doente e ajusta os tetos de reembolso regionais antes de converter unidades em receita. Verificações seletivas de baixo para cima, incluindo amostras de expedições de fabricantes, auditorias de inventário de canal e padrões de aprovisionamento de clínicas, validaram os totais — e é aqui que a Mordor Intelligence se diferencia. As variáveis principais incluem tendências de incidência de cancro, mix de casos eletivos versus paliativos, spreads do preço dos metais, taxas de reintervenção e tarifas de importação. As previsões a cinco anos baseiam-se em modelos de séries temporais ARIMA enriquecidos com ponderações de cenários acordadas por especialistas clínicos.

Ciclo de Validação de Dados e Atualização

Aplicamos verificações de anomalias, revisões por pares e gatilhos de variância a cada rascunho; só quando todos os alertas são eliminados é que damos a aprovação final. Os relatórios são atualizados anualmente, com atualizações intercalares quando regulamentações, grandes recolhas ou fusões alteram materialmente o mercado.

Por que Razão a Nossa Base de Referência para Stents Gastrointestinais Inspira Confiança

As estimativas publicadas divergem frequentemente porque cada editor escolhe diferentes anos de base, combinações de dispositivos e conversores de inflação.

Ao ancorar a nossa estimativa de 2025 a dados de utilização hospitalar em tempo real e ao atualizar a cada doze meses, a Mordor Intelligence fornece um ponto de referência fiável.

Comparação de Referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 587,8 M (2025) | Mordor Intelligence | - |

| USD 457 M (2021) | Global Consultancy A | Ano de base mais antigo, exclui variantes em plástico |

| USD 429 M (2023) | Industry Journal B | Apenas receita de fabricantes, conjunto limitado de países |

| USD 465,2 M (2022) | Research Publisher C | Utiliza preços de tabela, sem descontos de canal |

Estas comparações demonstram que a nossa seleção criteriosa do âmbito, as verificações de dados atempadas e os cálculos transparentes proporcionam aos decisores uma base de referência clara e reprodutível em que podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de stents gastrointestinais?

O mercado gerou USD 617,84 milhões em 2026 e tem previsão de crescer para USD 792,64 milhões até 2031 a um CAGR de 5,11%.

Qual categoria de produto detém a maior participação?

Os stents biliares lideram com 36,82% de participação na receita devido ao seu papel central no tratamento de obstruções biliares malignas e benignas.

Por que os stents biodegradáveis estão ganhando espaço?

Os designs biodegradáveis eliminam os procedimentos de retirada, reduzem os eventos adversos a longo prazo e têm projeção de crescimento a um CAGR de 8,41%, o mais rápido entre os materiais.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico apresenta o CAGR mais alto de 7,88%, impulsionada pela crescente incidência de câncer colorretal, modernização da infraestrutura de saúde e maior cobertura de seguros.

Quais são os principais impulsionadores clínicos para o crescimento do mercado?

Os principais fatores de crescimento incluem o aumento da prevalência de cânceres GI, populações envelhecidas com comorbidades, rápida adoção de técnicas guiadas por USE e mudanças contínuas em direção à endoscopia minimamente invasiva.

Página atualizada pela última vez em: