Tamanho e Participação do Mercado de Medicamentos para Úlcera Péptica

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 5.33 Bilhões de dólares |

| Tamanho do Mercado (2030) | 6.22 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.10% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Medicamentos para Úlcera Péptica por Mordor Intelligence

O tamanho do mercado de medicamentos para úlcera péptica atingiu USD 5,33 bilhões em 2025 e está previsto para crescer até USD 6,22 bilhões até 2030, expandindo-se a um CAGR de 5,1%. Ao longo do horizonte de previsão, a adoção premium de bloqueadores de ácido competitivos ao potássio (PCABs) compensa a desaceleração dos volumes de inibidores da bomba de prótons (IBPs) à medida que os prescritores migram para terapias com início de ação mais rápido, menos limitações de horário de alimentação e melhor segurança a longo prazo. O foco regulatório nos riscos cardiovasculares e oncológicos associados à exposição crônica a IBPs acelera essa mudança terapêutica e intensifica a concorrência no mercado de medicamentos para úlcera péptica. Regimes de combinação emergentes para erradicação do Helicobacter pylori, implantação mais ampla de programas de rastreamento de H. pylori e o rápido crescimento dos canais de dispensação por comércio eletrônico sustentam ainda mais a expansão da receita total. Ao mesmo tempo, a entrada agressiva de genéricos após os iminentes vencimentos de patentes de IBPs restringe o poder geral de precificação e intensifica a pressão por diversificação de portfólio.

Principais Conclusões do Relatório

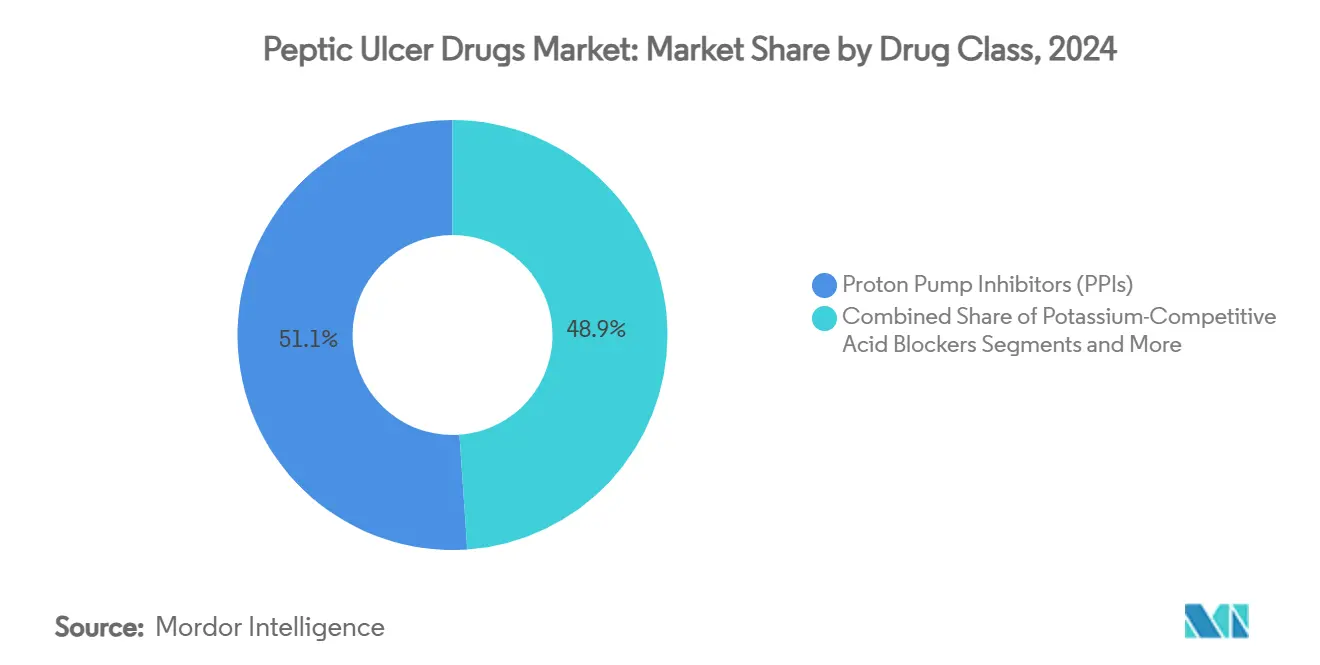

- Por classe de medicamento, os inibidores da bomba de prótons retiveram 51,1% da participação do mercado de medicamentos para úlcera péptica em 2024, enquanto os PCABs estão projetados para registrar o CAGR mais rápido de 10,57% até 2030.

- Por canal de distribuição, as farmácias hospitalares lideraram com contribuição de receita de 43,3% em 2024; farmácias on-line e comércio eletrônico estão prontos para crescer a um CAGR de 12,50% até 2030.

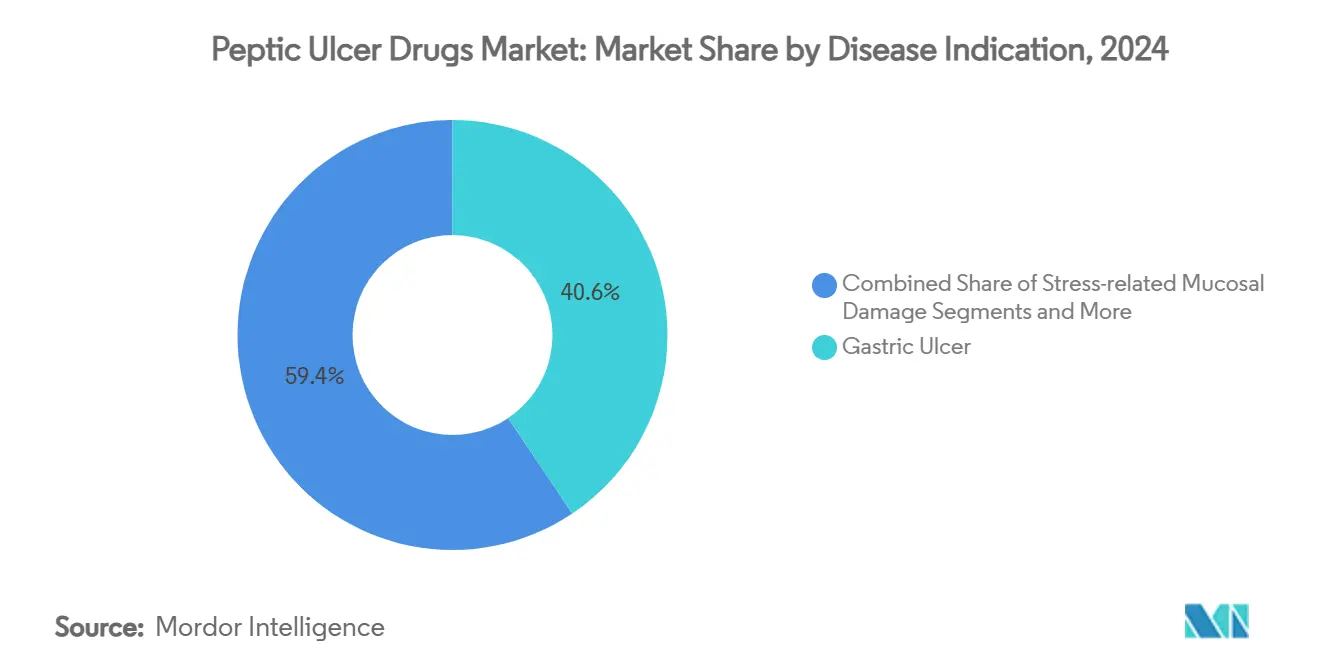

- Por indicação de doença, as úlceras gástricas representaram uma participação de 40,6% do tamanho do mercado de medicamentos para úlcera péptica em 2024, enquanto o dano da mucosa relacionado ao estresse avança a um CAGR de 7,83% no mesmo período.

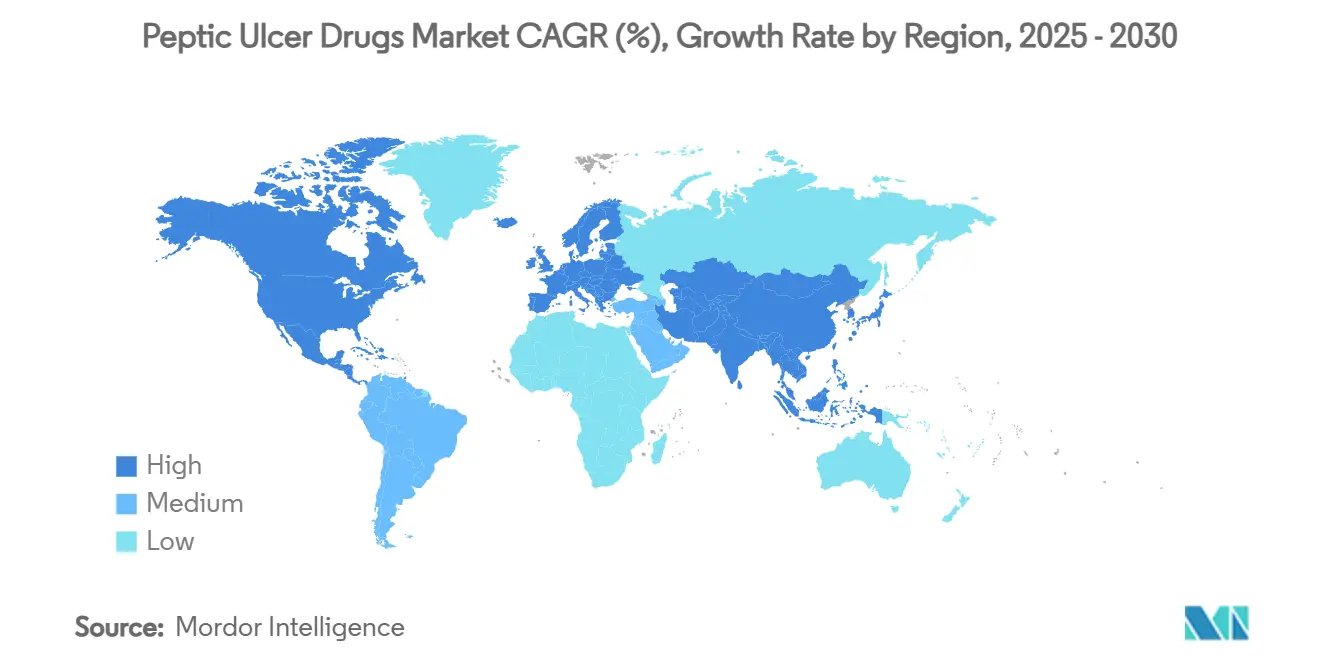

- Por geografia, a América do Norte comandou 30,2% da receita de 2024, mas a Ásia-Pacífico está prevista para registrar o CAGR mais alto de 5,17% até 2030.

Tendências e Perspectivas do Mercado Global de Medicamentos para Úlcera Péptica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Prevalência Crescente de Infecções por Helicobacter Pylori em Mercados Emergentes | +1.20% | Ásia-Pacífico, Oriente Médio e África | Médio prazo (2-4 anos) |

| Crescimento da População Idosa e Uso de AINEs | +0.80% | Global, concentrado na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Avanços nas Terapias de Supressão de Ácido de Próxima Geração (PCABs) | +1.50% | Global, adoção antecipada na América do Norte e Japão | Curto prazo (≤ 2 anos) |

| Adoção Crescente de Terapias Combinadas de Erradicação de H. Pylori | +0.70% | Global, particularmente Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão de Farmácias de Comércio Eletrônico em Países de Baixa e Média Renda | +0.60% | Ásia-Pacífico, América Latina, Oriente Médio e África | Médio prazo (2-4 anos) |

| Reposicionamento de Medicamentos Impulsionado por IA para Agentes Gastroprotetores | +0.30% | Global, concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Infecções por Helicobacter Pylori em Mercados Emergentes

A infecção por H. pylori persiste em 57,1% entre os pacientes com úlcera péptica e em 76,4% entre os indivíduos diagnosticados com doença ulcerosa péptica em muitos países da Ásia-Pacífico, perpetuando um considerável grupo de tratamento. O desenvolvimento econômico ainda não produziu melhorias paralelas no saneamento em várias economias de renda média-baixa, de modo que os números absolutos de casos permanecem elevados.[1]T. Ueda, "Prevalência da Infecção por H. pylori na Ásia," BMC Gastroenterology, bmcgastroenterol.biomedcentral.com Campanhas de rastreamento patrocinadas pelo governo na China, Japão e Coreia do Sul aumentaram as taxas de diagnóstico precoce, levando a maiores volumes de prescrição para regimes de erradicação que frequentemente combinam PCABs com combinações de múltiplos antibióticos. A mudança nas diretrizes de 2024 do Colégio Americano de Gastroenterologia (ACG) em direção à terapia quádrupla com bismuto obrigatória multiplica ainda mais as unidades de medicamentos dispensadas por paciente, o que beneficia os fabricantes com portfólios amplos de antibióticos e agentes gastroprotetores. À medida que os mercados emergentes continuam a se urbanizar, o crescimento da renda disponível fortalece as taxas de adesão, preservando o impulso da demanda no mercado de medicamentos para úlcera péptica.

Crescimento da População Idosa e Uso de AINEs

Uma população que envelhece rapidamente intensifica a vulnerabilidade da mucosa gástrica enquanto simultaneamente impulsiona o consumo crônico de AINEs para osteoartrite e outros distúrbios degenerativos. Evidências epidemiológicas mostram que os idosos apresentam o triplo da incidência de úlceras em comparação com coortes mais jovens.[2]Colégio Americano de Gastroenterologia, "Diretriz Clínica: Infecção por H. pylori," American Journal of Gastroenterology, journals.lww.com Na América do Norte e na Europa, os médicos frequentemente co-prescrevem agentes gastroprotetores com AINEs de longo prazo, criando ciclos de reabastecimento previsíveis e de alta frequência. Como os idosos apresentam maior sensibilidade a eventos renais e esqueléticos adversos atribuídos à exposição prolongada a IBPs, os prescritores tendem para os PCABs, que exibem controle superior da acidez sem restrições de horário de refeição. Formulações premium adaptadas para idosos consequentemente garantem margens acima da média e reforçam a fidelidade à marca no mercado de medicamentos para úlcera péptica.

Avanços nas Terapias de Supressão de Ácido de Próxima Geração (PCABs)

O vonoprazano proporcionou 93% de cicatrização versus 85% para o lansoprazol em ensaios comparativos diretos de esofagite erosiva, oferecendo um início de ação notavelmente mais rápido e controle de pH por 24 horas.[3]NEJM Journal Watch, "Vonoprazano vs IBPs na Esofagite Erosiva," nejmjournalwatch.org A aprovação do VOQUEZNA pela FDA em julho de 2024 marcou a primeira nova classe de supressão de ácido em três décadas e validou a vantagem mecanística da ligação competitiva ao potássio. O tegoprazano desde então relatou não inferioridade na Fase 3 com um perfil de segurança mais limpo, e o fexuprazano alcançou >95% de cicatrização na vigilância pós-comercialização asiática. Esses dados catalisam a inclusão em formulários a faixas de preço premium, redirecionando as prescrições dos IBPs comoditizados e elevando a receita geral por prescrição no mercado de medicamentos para úlcera péptica.

Adoção Crescente de Terapias Combinadas de Erradicação de H. Pylori

A atualização do ACG de 2024 desencoraja a terapia tripla baseada em claritromicina em regiões com resistência >15%, exigindo a terapia quádrupla com bismuto. Os regimes quádruplos requerem quatro ingredientes ativos — frequentemente incluindo um PCAB — por 10 a 14 dias, aumentando o custo e a complexidade do tratamento. As empresas farmacêuticas que oferecem combinações de dose fixa ou blisteres de alta conveniência registram maior adoção, particularmente na Ásia-Pacífico, onde a erradicação impulsiona os esforços de prevenção do câncer gástrico. A terapia quádrupla baseada em vonoprazano alcançou 90,6% de erradicação em comparação com 85,2% para os comparadores baseados em lansoprazol, reforçando o posicionamento do PCAB como a base supressora de ácido preferida.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Vencimento de Patentes Impulsionando a Erosão de Preços por Genéricos | -1.80% | Global, particularmente América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Preocupações de Segurança de IBPs a Longo Prazo Desencadeando Escrutínio Regulatório | -1.10% | Global, concentrado em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Resistência Antimicrobiana Crescente ao H. Pylori | -0.70% | Global, particularmente Ásia-Pacífico | Médio prazo (2-4 anos) |

| Mudança do Consumidor para Remédios à Base de Ervas / Naturais para Úlcera | -0.40% | Global, concentrado em mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Vencimento de Patentes Impulsionando a Erosão de Preços por Genéricos

O pantoprazol perde exclusividade em dezembro de 2026, e o esomeprazol enfrenta os vencimentos secundários restantes em 2025 nas principais jurisdições europeias, expondo mais de USD 350 bilhões em vendas de marcas agregadas a uma compressão rápida de preços de 80 a 90%. As empresas multinacionais antecipam os gastos promocionais para maximizar o valor antes do vencimento e, em seguida, pivotam para lançamentos de PCABs, mudanças para venda livre ou penetração em mercados emergentes. A manobra amortece o declínio da receita total, mas não pode compensar totalmente o aperto de margem impulsionado pelo volume que agora se espalha pelo mercado de medicamentos para úlcera péptica.

Preocupações de Segurança de IBPs a Longo Prazo Desencadeando Escrutínio Regulatório

Uma revisão de farmacovigilância de 2024 catalogou 3.133 eventos tumorais associados a IBPs, com o câncer gástrico representando 19,05% dos relatos; quase 30% desses casos foram fatais. Motivados por tais achados, a FDA e a EMA ampliaram os avisos de bula para fratura, infecção por C. difficile e doença renal crônica. Os médicos limitam cada vez mais os tratamentos a 8-12 semanas, criando espaço para PCABs e antagonistas dos receptores H2 posicionados como opções de manutenção a longo prazo mais seguras, remodelando assim os padrões de demanda no mercado de medicamentos para úlcera péptica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Medicamento: PCABs Desafiam a Dominância dos IBPs

Os IBPs geraram 51,1% da receita global em 2024, mas sua participação no mercado de medicamentos para úlcera péptica está diminuindo à medida que os PCABs registram um CAGR de 10,57% até 2030. A aprovação do vonoprazano nos EUA validou a farmacologia dos PCABs, enquanto o Japão, a Coreia do Sul e, mais recentemente, a Índia adotaram lançamentos locais a preços de tabela premium. Vários organismos de avaliação de tecnologias em saúde agora classificam os PCABs como custo-efetivos ao considerar as maiores taxas de cicatrização e os menores custos de retratamento. Os antagonistas dos receptores de histamina-2 mantêm um papel no controle de sintomas noturnos para pacientes sensíveis ao custo, enquanto os antiácidos funcionam principalmente como auxiliares de venda livre adjuntos.

A diversidade do pipeline amplia as estratégias defensivas. Os sachês de liberação retardada de esomeprazol magnésio da AstraZeneca atendem à pediatria, a Takeda avança com combinações de dose fixa de tegoprazano mais antibiótico, e a Pfizer explora reformulações guiadas por IA voltadas para dosagem semanal. Esses projetos buscam manter a relevância à medida que o mercado de medicamentos para úlcera péptica migra para supressores de ácido diferenciados e kits de erradicação multimecanísticos.

Por Canal de Distribuição: A Transformação Digital Acelera

As farmácias hospitalares capturaram uma participação de 43,3% das vendas de 2024 devido à complexidade do manejo do sangramento agudo e da indução da terapia quádrupla que exige monitoramento hospitalar. No entanto, os canais on-line estão acelerando a um CAGR de 12,50%, superando os pontos de venda de varejo e desviando volume das redes tradicionais de lojas físicas. As farmácias digitais incorporam verificação de e-prescrição, lembretes automatizados de reabastecimento e entrega em domicílio, recursos que ressoam fortemente com pacientes com gastrite crônica e doença do refluxo gastroesofágico que exigem conveniência e transparência de custos. Em resposta, as principais redes nos Estados Unidos e na Alemanha implementaram modelos omnicanal híbridos que combinam teleconsultas com retirada no mesmo dia, uma tática que preserva o fluxo de clientes enquanto captura participação digital no mercado de medicamentos para úlcera péptica.

Por Indicação de Doença: O Dano Relacionado ao Estresse Emerge

As úlceras gástricas permaneceram como a maior indicação com 40,6% das prescrições globais em 2024, mas o dano da mucosa relacionado ao estresse está se expandindo mais rapidamente a um CAGR de 7,83%. O estresse crescente no ambiente de trabalho, a polifarmácia em idosos e o uso generalizado de AINEs impulsionam esse aumento. Os protocolos clínicos agora endossam a coterapia profilática com PCAB para pacientes cardiovasculares de alto risco que recebem antiplaquetários duplos, ampliando assim a profilaxia além das coortes clássicas de úlcera. As úlceras duodenais e a síndrome de Zollinger-Ellison formam segmentos de nicho, mas sua alta intensidade de tratamento sustenta receitas de dois dígitos por paciente. O posicionamento preventivo se alinha com os incentivos dos pagadores em evolução que recompensam a redução de hospitalizações por sangramento gastrointestinal superior, reforçando a demanda por agentes potentes e de ação rápida no mercado de medicamentos para úlcera péptica.

Análise Geográfica

A América do Norte deteve 30,2% da receita de 2024, auxiliada pelo reembolso premium para novos PCABs, diagnósticos oportunos de H. pylori e uma cadeia de suprimentos de biológicos madura. A rápida adoção do vonoprazano em formulários e a iminente solicitação de tegoprazano energizaram a concorrência, mitigando a perda de volume decorrente do vencimento de patentes de IBPs. A erosão de preços permanece pronunciada quando os genéricos entram, mas os fabricantes compensam a erosão por meio de programas de assistência ao paciente que promovem a retenção de marca.

A Europa ficou em segundo lugar em tamanho, mas registrou crescimento moderado devido a tetos de preços impostos por austeridade e licitações agressivas que favorecem os genéricos. As exigências de farmacovigilância da EMA elevam os custos dos ensaios, desacelerando a entrada de pequenas e médias empresas, mas beneficiando as multinacionais com infraestrutura de conformidade robusta. Os sistemas nacionais de saúde reembolsam amplamente a terapia quádrupla com bismuto, incentivando a aquisição de kits agrupados que se alinham com a gestão da resistência antimicrobiana.

A Ásia-Pacífico registrou o CAGR mais rápido de 5,17%, impulsionada pela iniciativa Estômago Saudável da China, pelo legado consolidado de PCABs no Japão e pela classe média de rápido crescimento da Índia que valoriza os genéricos de marca. As campanhas de rastreamento lideradas pelo governo impulsionam a detecção de H. pylori, traduzindo-se em volumes elevados de terapia de erradicação. Os incentivos à fabricação local, como o esquema de Incentivo Vinculado à Produção da Índia, reduzem os custos unitários e melhoram a acessibilidade, acelerando a conversão de pacientes no mercado de medicamentos para úlcera péptica. O Oriente Médio e África e a América do Sul contribuem com participações menores, mas mostram adoção urbana crescente de farmácias de comércio eletrônico, uma tendência que deve elevar a penetração da terapia apesar da volatilidade macroeconômica.

Cenário Competitivo

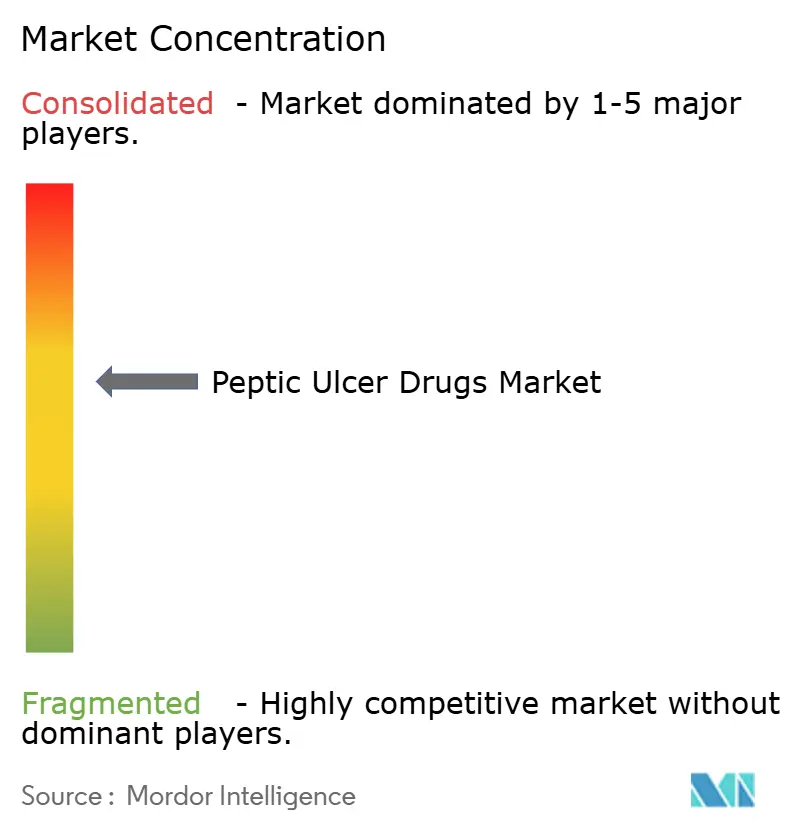

O mercado de medicamentos para úlcera péptica apresenta fragmentação moderada. A participação combinada das cinco maiores empresas está próxima de 45%, deixando espaço para entrantes especializados. AstraZeneca, Takeda e Pfizer defendem franquias legadas de IBPs enquanto reinvestem na expansão de PCABs. A Phathom Pharmaceuticals aproveitou a exclusividade no estilo de medicamento órfão para garantir a rápida adoção do VOQUEZNA. O lançamento doméstico do fexuprazano pela Sun Pharma na Índia e o iminente pedido de registro do tegoprazano pela Sebela nos EUA ilustram o escalonamento regional da classe de PCABs.

Os temas estratégicos incluem inovação em combinações de dose fixa, prospecção de moléculas habilitada por IA e engajamento omnicanal do paciente. As empresas maiores investem em algoritmos de diagnóstico complementar que combinam regimes de erradicação com padrões de resistência locais, aumentando assim as taxas de sucesso e justificando preços premium. Em paralelo, as plataformas digitais de adesão coletam evidências do mundo real que alimentam bancos de dados de segurança pós-comercialização, apoiando a renovação favorável de formulários. As oportunidades de espaço em branco abrangem comprimidos mastigáveis pediátricos, cápsulas de polvilhamento em baixa dose para idosos e kits de prevenção de úlcera de estresse para ambientes de terapia intensiva, cada segmento prometendo pools de receita diferenciados no mercado de medicamentos para úlcera péptica.

Líderes do Setor de Medicamentos para Úlcera Péptica

Takeda Pharmaceutical

AstraZeneca

Pfizer

Dr. Reddy's Laboratories

GlaxoSmithKline

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Sebela Pharmaceuticals anunciou dados positivos da Fase 3 TRIUMpH para o tegoprazano, preparando uma submissão planejada à FDA no quarto trimestre de 2025.

- Abril de 2025: A Sun Pharmaceutical introduziu comprimidos de fexuprazano 40 mg na Índia sob o nome de marca Fexuclue, alcançando a primeira entrada de PCAB no país.

- Março de 2025: A Phathom Pharmaceuticals lançou uma campanha de conscientização sobre o VOQUEZNA com o ator Kenan Thompson para aumentar o engajamento do paciente no tratamento da doença do refluxo gastroesofágico.

- Fevereiro de 2025: A Takeda firmou uma licença de patente não exclusiva com a Lupin para comercializar o vonoprazano na Índia, abrindo um mercado emergente de alto volume.

Escopo do Relatório Global do Mercado de Medicamentos para Úlcera Péptica

| Inibidores da Bomba de Prótons (IBPs) |

| Bloqueadores de Ácido Competitivos ao Potássio (PCABs) |

| Antagonistas dos Receptores de Histamina-2 (ARH2s) |

| Antiácidos |

| Antibióticos |

| Agentes Protetores da Úlcera |

| Úlcera Gástrica |

| Úlcera Duodenal |

| Dano da Mucosa Relacionado ao Estresse |

| Outros |

| Farmácias Hospitalares |

| Farmácias de Varejo/Drogarias |

| Farmácias On-line e Comércio Eletrônico |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Classe de Medicamento | Inibidores da Bomba de Prótons (IBPs) | |

| Bloqueadores de Ácido Competitivos ao Potássio (PCABs) | ||

| Antagonistas dos Receptores de Histamina-2 (ARH2s) | ||

| Antiácidos | ||

| Antibióticos | ||

| Agentes Protetores da Úlcera | ||

| Por Indicação de Doença | Úlcera Gástrica | |

| Úlcera Duodenal | ||

| Dano da Mucosa Relacionado ao Estresse | ||

| Outros | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo/Drogarias | ||

| Farmácias On-line e Comércio Eletrônico | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de medicamentos para úlcera péptica?

O tamanho do mercado de medicamentos para úlcera péptica atingiu USD 5,33 bilhões em 2025 e está projetado para crescer até USD 6,22 bilhões até 2030 a um CAGR de 5,1%.

Qual classe de medicamento está crescendo mais rapidamente no mercado de medicamentos para úlcera péptica?

Os bloqueadores de ácido competitivos ao potássio estão se expandindo a um CAGR de 10,57%, superando os inibidores da bomba de prótons tradicionais.

Por que os PCABs são preferidos em relação aos IBPs para terapia de longo prazo?

Os PCABs oferecem supressão de ácido mais rápida, dosagem flexível sem restrição de horário de refeição e menos preocupações de segurança a longo prazo associadas a riscos cardiovasculares e oncológicos.

Qual região apresentará o maior crescimento no mercado de medicamentos para úlcera péptica até 2030?

A Ásia-Pacífico está prevista para registrar o CAGR mais rápido de 5,17% devido à expansão das populações de classe média, maior uso de AINEs e programas proativos de rastreamento de H. pylori.

Como os vencimentos de patentes influenciarão a dinâmica competitiva?

O vencimento das patentes do pantoprazol e do esomeprazol desencadeará a erosão de preços por genéricos, obrigando os originadores a acelerar os lançamentos de PCABs e explorar combinações de dose fixa.

Qual canal de distribuição está ganhando importância para as terapias gastrointestinais crônicas?

As farmácias on-line e as plataformas de comércio eletrônico estão crescendo a um CAGR de 12,50%, impulsionadas pela conveniência, transparência de preços e serviços automatizados de reabastecimento para terapia de manutenção.

Página atualizada pela última vez em: