Tamanho e Participação do Mercado de Óleo de Canola

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 41.04 Bilhões de dólares |

| Tamanho do Mercado (2031) | 49.55 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.84% CAGR |

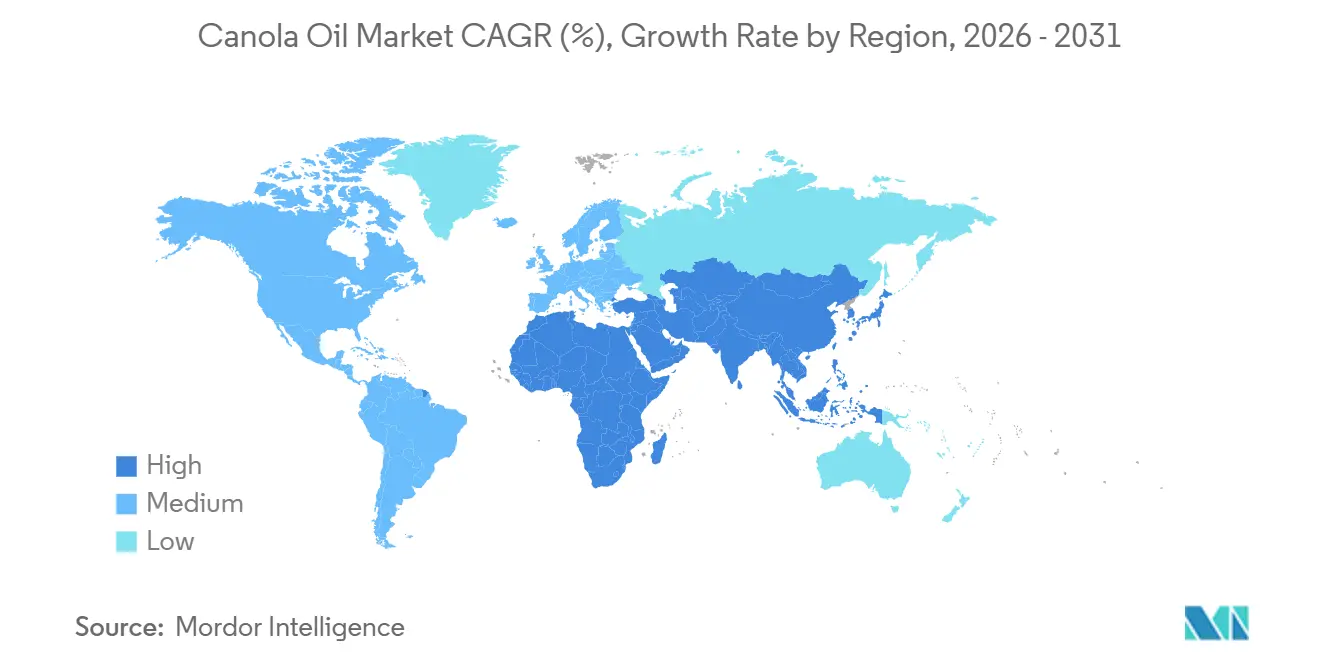

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Óleo de Canola por Mordor Intelligence

O tamanho do mercado de óleo de canola está projetado para expandir de USD 39,52 bilhões em 2025 e USD 41,04 bilhões em 2026 para USD 49,55 bilhões até 2031, registrando um CAGR de 3,84% entre 2026 e 2031. Óleos de cozinha de sabor neutro estão em alta demanda, impulsionando o crescimento em salgadinhos embalados, fritura em restaurantes de serviço rápido e alimentos à base de plantas. Enquanto isso, métodos de extração baseados em tecnologia estão impulsionando a oferta. O mercado está especialmente em expansão na produção de diesel renovável. Após a aprovação da EPA, as importações norte-americanas de óleo de canola dispararam, elevando a participação dos EUA nas exportações canadenses de óleo de canola de 50-60% para impressionantes 91% em 2024[1]Fonte: Departamento de Agricultura dos EUA, O Crescimento da Produção de Diesel Renovável dos EUA Impacta Drasticamente o Comércio Global de Matérias-Primas, fas.usda.gov. Na região Ásia-Pacífico, processadores chineses e indianos estão optando pelo óleo de canola RBD em detrimento dos óleos de soja e palma, pela melhor estabilidade oxidativa. Ao mesmo tempo, fabricantes na América do Norte e na Europa estão promovendo variantes premium de alto teor oleico e orgânicas para proteger suas margens de lucro. Apesar de enfrentar contratempos decorrentes de campanhas contra óleos de sementes, os agricultores encontram esperança na definição revisada de "saudável" da FDA, que agora endossa o óleo de canola, potencialmente combatendo a disseminação de desinformação[2]Fonte: Conselho de Canola do Canadá, "Óleo de canola definido como saudável", canolacouncil.org. No Oriente Médio e África, a rápida urbanização e a modernização do varejo apresentam um cenário dual: enquanto a acessibilidade de preço orienta a maioria das decisões de compra, um segmento de nicho com maior renda disponível busca ofertas premium como misturas de ômega-3 DHA. O cenário competitivo permanece moderadamente intenso. No Canadá e na Austrália, expansões de capacidade estão ajudando a estabilizar preços que frequentemente flutuam devido ao clima. Simultaneamente, esmagadores globais estão adotando estratégias de integração vertical para garantir a disponibilidade de sementes, especialmente à medida que os padrões de sustentabilidade se tornam mais rigorosos.

Principais Conclusões do Relatório

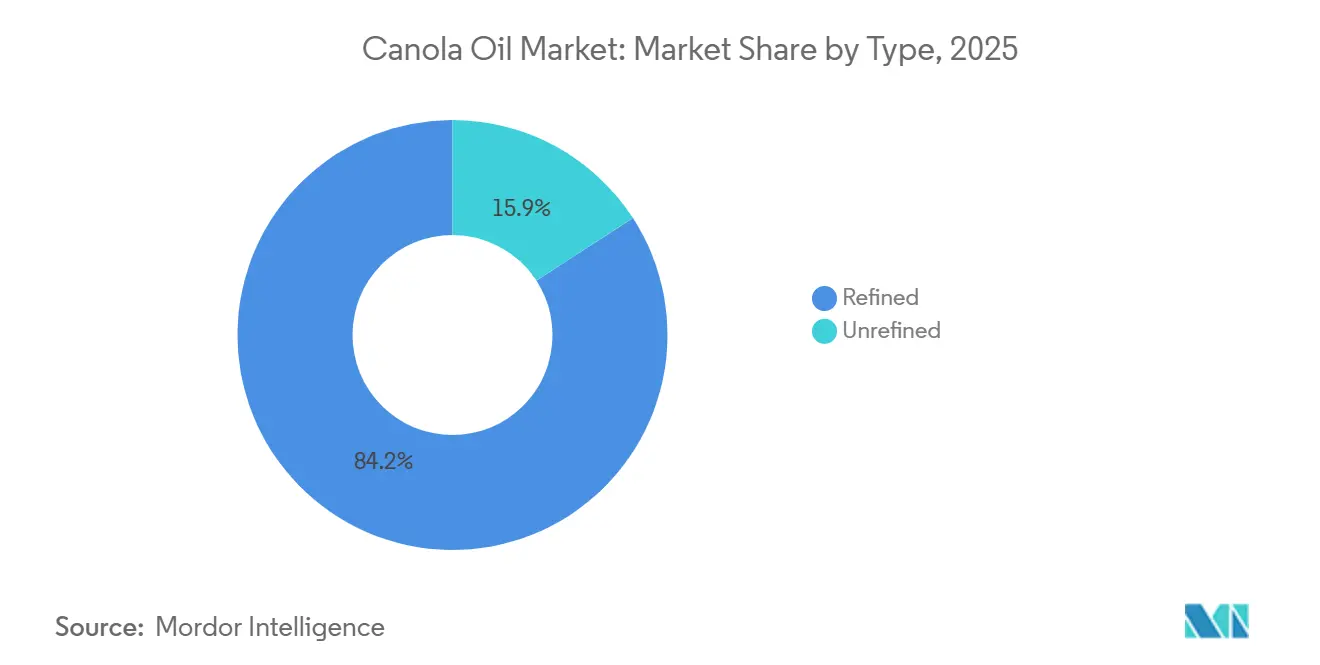

- Por tipo de produto, o óleo de canola RBD detinha 84,15% da participação do mercado de óleo de canola RBD em 2025, enquanto as variantes refinadas de alto teor oleico têm previsão de avançar a um CAGR de 5,21% até 2031.

- Por natureza, o grau convencional dominou com 91,23% de participação em 2025; o grau orgânico registra a trajetória mais rápida, expandindo-se a um CAGR de 5,90% de 2026 a 2031.

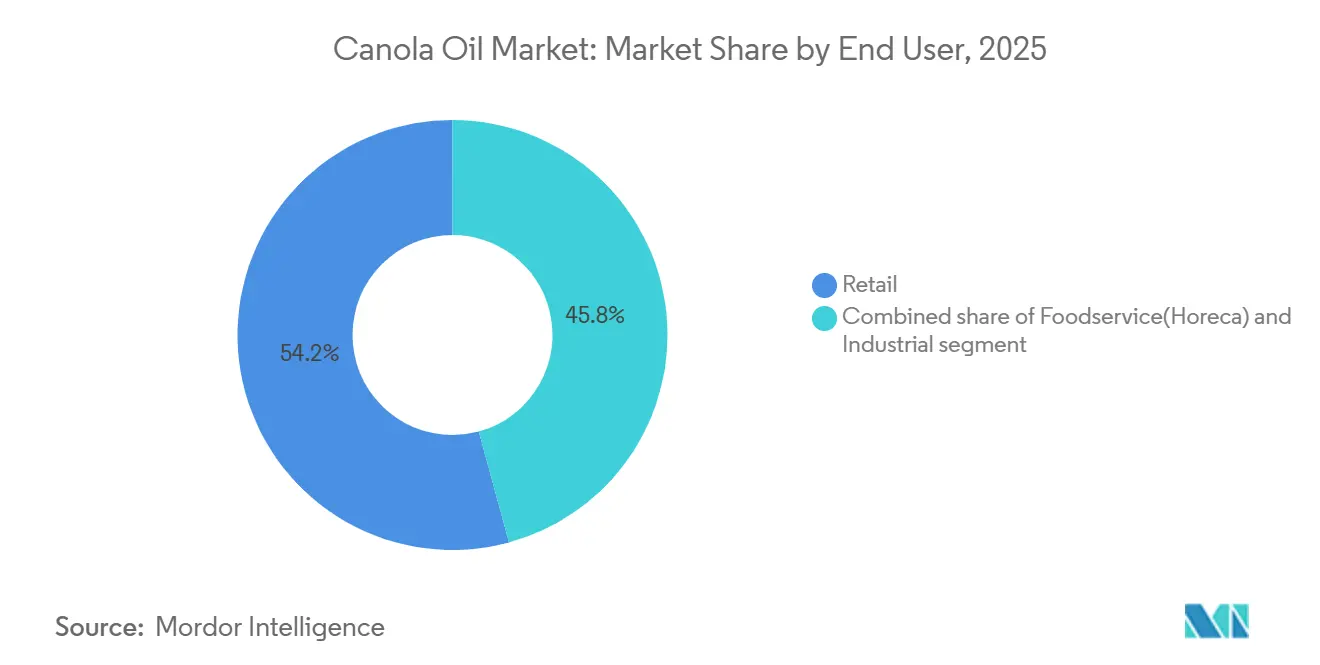

- Por usuário final, os canais de varejo capturaram 54,24% da receita de 2025, enquanto os canais de alimentação fora do lar e HoReCa têm projeção de registrar um CAGR de 5,14% até 2031.

- Por geografia, a Ásia-Pacífico liderou com uma participação de 37,17% em 2025, e a região do Oriente Médio e África está definida para crescer mais rapidamente a um CAGR de 5,52% durante 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Óleo de Canola*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preferência crescente por óleos comestíveis com baixo teor de gordura e mais saudáveis | +0.8% | Global, mais forte na América do Norte, Europa e Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Demanda crescente por óleos de sabor neutro em alimentos embalados e processados | +0.6% | Global, liderado pela Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Demanda crescente por produtos à base de plantas e com rótulo limpo | +0.7% | América do Norte, Europa, cidades afluentes da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção crescente em estabelecimentos de alimentação fora do lar apoiando a demanda | +0.5% | Global, especialmente corredores de expansão de restaurantes de serviço rápido | Curto prazo (≤ 2 anos) |

| Avanços nas tecnologias de extração e refino de óleo | +0.4% | América do Norte e Europa, com transferência de tecnologia para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Inovação de produtos, incluindo variantes fortificadas e misturadas | +0.5% | América do Norte e Europa primeiro, depois segmentos premium da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preferência crescente por óleos comestíveis com baixo teor de gordura e mais saudáveis

O óleo de canola RBD está ganhando força à medida que os consumidores priorizam a saúde cardiovascular. Com níveis de gordura saturada de 7%, o óleo de canola RBD contrasta fortemente com os 49% do óleo de palma e os expressivos 87% do óleo de coco. A Administração de Alimentos e Medicamentos dos EUA aprovou declarações na embalagem vinculando o uso do óleo de canola à redução do risco de doença coronariana. Esse endosso está estimulando reformulações em salgadinhos, produtos de panificação e molhos, com previsão de lançamento entre 2025 e 2026. Um estudo clínico revisado por pares de 2024 constatou que substituir 5% da energia dietética proveniente de gorduras saturadas por óleo de canola levou a uma queda de 8-10% no colesterol LDL. Com um teor de ácido alfa-linolênico de 9-11%, uma colher de sopa de óleo de canola atende a 75% da necessidade diária de ômega-3 de origem vegetal. Isso posiciona os varejistas para comercializar o óleo de canola como uma alternativa saudável para o coração, rivalizando com o preço premium do azeite de oliva. Aproveitando esses benefícios nutricionais, as linhas de marca própria na América do Norte e na Europa estão avançando significativamente, desafiando marcas estabelecidas no segmento maduro e premium do mercado de óleo de canola RBD.

Demanda crescente por óleos de sabor neutro em alimentos embalados e processados

Os processadores industriais priorizam a neutralidade de sabor para manter a consistência de gosto regional. O ciclo de refino do óleo de canola RBD reduz efetivamente os ácidos graxos livres para abaixo de 0,05%, ao mesmo tempo em que elimina pigmentos e compostos voláteis que poderiam influenciar o sabor do produto. De 2020 a 2025, o setor de alimentos processados da China registrou um crescimento anual de 8,3%. Notavelmente, o setor começou a substituir o óleo de soja pelo óleo de colza em biscoitos, macarrão e crackers, dobrando com sucesso a vida útil de 6 para 12 meses em temperatura ambiente. Gigantes do setor de salgadinhos, com operações em mais de 50 países, adotaram esse óleo para garantir uma textura e crocância consistentes em suas cadeias de suprimentos globais. Os dados reforçam essa tendência: até 2025, o consumo de óleo de colza da China no processamento de alimentos atingiu 3,2 milhões de toneladas métricas, marcando um aumento de 18% em dois anos. Consolidando ainda mais essa tendência, o McDonald's realizou uma mudança global para uma mistura de fritura à base de canola em 2024, sublinhando o impulso pela padronização no mercado de óleo de canola RBD.

Demanda crescente por produtos à base de plantas e com rótulo limpo

Em uma pesquisa de 2024 realizada pelo Conselho Internacional de Informação Alimentar, 75% dos participantes relataram examinar atentamente as listas de ingredientes. Essa tendência tornou as gorduras de origem vegetal com ingrediente único cada vez mais atraentes. O óleo de canola RBD, alinhado com os padrões de "rótulo limpo" que proíbem aditivos sintéticos e gorduras hidrogenadas, possui um perfil ambiental que evita as controvérsias de desmatamento associadas aos óleos tropicais. Até 2025, as vendas de carne à base de plantas dispararam para USD 7,5 bilhões, com líderes do setor como Beyond Meat e Impossible Foods recorrendo ao óleo de canola para replicar a suculência da gordura animal. O segmento vegano da Europa cresceu para 78 milhões em 2025, amplificando a demanda. No entanto, restrições na área cultivada orgânica limitaram o fornecimento certificado, resultando em prêmios de preço elevados e sustentados para o óleo de canola RBD orgânico.

Adoção crescente em estabelecimentos de alimentação fora do lar apoiando a demanda

Em 2025, restaurantes de serviço rápido e redes de hotel-restaurante-café optaram cada vez mais pelo óleo de canola RBD de alto teor oleico devido à sua capacidade de estender a vida útil de fritura para 7-10 dias, o dobro da duração oferecida pelos óleos convencionais. Essa escolha estratégica reduziu significativamente os custos de insumos e aumentou a eficiência operacional, contribuindo para a melhoria das margens de lucro. As receitas do setor de alimentação fora do lar na América do Norte superaram os níveis de 2019 em 12%, impulsionadas pelo aumento da demanda dos consumidores e pelas otimizações operacionais. As cozinhas virtuais urbanas na região Ásia-Pacífico dependiam fortemente da vida útil estendida do óleo para proteger suas margens reduzidas de 5-8%, garantindo a sustentabilidade em um ambiente competitivo. A superior estabilidade oxidativa do óleo de alto teor oleico, demonstrada por valores de peróxido que permanecem abaixo de 2 meq/kg após 72 horas a 180 °C, desempenhou um papel fundamental na redução dos requisitos de descarte de resíduos e na redução dos orçamentos de aquisição em até 50%. Além disso, em 2025, os embaladores passaram a preferir cada vez mais galões de 35 libras e contêineres de 400 libras, que juntos representaram 42% do volume de alimentação fora do lar da América do Norte. Essa mudança nas preferências de embalagem reforçou ainda mais a penetração do óleo de canola RBD no mercado, destacando sua crescente importância no setor de alimentação fora do lar.

Análise de Impacto das Restrições do Mercado de Óleo de Canola*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade de preços das sementes de canola devido ao clima e à logística | –0.4% | Canadá, Austrália, Ásia dependente de importações | Curto prazo (≤ 2 anos) |

| Forte concorrência dos óleos de palma, soja e girassol | –0.5% | Ásia-Pacífico, África, América Latina, América do Norte | Médio prazo (2-4 anos) |

| Requisitos rigorosos de rotulagem e regulamentação | –0.2% | Europa, América do Norte, adotantes emergentes de conformidade | Longo prazo (≥ 4 anos) |

| Risco de adulteração e inconsistência de qualidade | –0.2% | Sul da Ásia, Sudeste Asiático, África, América Latina | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de preços das sementes de canola devido a flutuações climáticas e interrupções na cadeia de suprimentos

Em 2025, o Canadá exportou 18,80 milhões de toneladas métricas de canola. No entanto, com 80% de sua área cultivada de canola localizada em Alberta e Saskatchewan, as culturas são altamente suscetíveis a geadas e secas, que podem reduzir os rendimentos em 15-25%. Essas regiões são fundamentais para a produção canadense de canola, e condições climáticas adversas podem impactar significativamente a produção total. Por exemplo, uma cúpula de calor no oeste do Canadá em 2021 reduziu a colheita para 12,6 milhões de toneladas métricas, fazendo os futuros de canola da ICE dispararem 45%, atingindo CAD 900 por tonelada. Da mesma forma, as exportações australianas de 5,22 milhões de toneladas métricas em 2025 enfrentam desafios decorrentes de flutuações climáticas, que podem interromper os volumes de produção e exportação. Além disso, o conflito em curso na Ucrânia interrompeu as rotas de fornecimento de óleo de girassol, enfatizando ainda mais a fragilidade das cadeias de suprimentos globais de oleaginosas. Em março de 2026, a China eliminou uma tarifa de 3% sobre as importações canadenses, uma medida projetada para impulsionar as importações em 500.000 toneladas métricas adicionais anualmente. Esse aumento deve intensificar a demanda durante as estações de plantio, que são particularmente sensíveis às mudanças climáticas, potencialmente agravando a escassez de oferta no mercado.

Forte concorrência de óleos comestíveis alternativos como óleo de palma, soja e girassol

O óleo de palma, com preço de USD 600-700 por tonelada métrica, contrasta fortemente com os USD 1.100-1.200 da canola. Essa vantagem de preço significativa solidifica a dominância do óleo de palma nos mercados sensíveis a preços da ASEAN e da África, onde, em 2025, representou 38% do consumo global de óleos comestíveis. Essas regiões dependem fortemente de óleos comestíveis acessíveis devido a restrições econômicas, tornando o óleo de palma a escolha preferida. Nos EUA, os fluxos de receita integrados de esmagamento do óleo de soja, que incluem subprodutos como o farelo de soja, facilitam estratégias agressivas de desconto. Isso contribuiu para um volume de produção de 11,8 milhões de toneladas métricas em 2025, superando significativamente os 1,4 milhão de toneladas métricas do óleo de canola. Enquanto isso, o óleo de girassol, proveniente principalmente da Ucrânia e da Rússia, possui um ponto de fumaça de 230 °C, semelhante ao do óleo de canola, tornando-o um substituto altamente adequado para aplicações industriais de fritura europeias, especialmente no setor de processamento de alimentos. Além disso, estudos sobre elasticidade de preços revelam que um aumento de 10% nos preços do óleo de canola RBD, em comparação com o óleo de palma, desencadeia uma mudança de 6-8% em direção à substituição. Essa tendência exerce pressão sobre os produtores de óleo de canola, comprimindo ainda mais as margens de lucro em mercados competitivos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento do Mercado de Óleo de Canola

Por Tipo de Produto:

A Dominância do RBD Ancora a Demanda IndustrialEm 2025, o óleo de canola capturou uma participação de mercado expressiva de 84,15%, em grande parte devido à sua eficácia em aplicações industriais como panificação, fritura de salgadinhos e produção de margarina. Os processadores preferem o óleo de canola por sua qualidade consistente, notadamente sua cor estável e valores de peróxido mantidos abaixo de 1 meq/kg. Por meio de um meticuloso processo de refino em múltiplos estágios que abrange degomagem, neutralização, branqueamento e desodorização a vapor, os produtores alcançam baixos níveis de ácidos graxos livres e oxidação. Esse refinamento não apenas atende às demandas de vida útil estendida de até 12 meses, mas também serve às necessidades de confiabilidade dos fabricantes globais de salgadinhos. Embora existam alternativas premium, o óleo RBD permanece como âncora do mercado, celebrado por sua escalabilidade e eficiência de custos.

O óleo de canola refinado de alto teor oleico está em trajetória de crescimento, com projeções indicando um CAGR de 5,21% até 2031. Esse aumento é amplamente atribuído à demanda dos restaurantes de serviço rápido por óleos que oferecem maior vida útil de fritura, minimizando assim o desperdício e reduzindo os custos operacionais. Sua superior estabilidade oxidativa significa que pode ser utilizado por períodos prolongados, tornando-o um favorito em ambientes de fritura de alto volume. Embora formatos de nicho como óleos prensados a frio e prensados por expulsão detenham uma participação de mercado de 10,64% e desfrutem de um prêmio de preço de 60-80%, sua escalabilidade limitada dificulta uma adoção mais ampla. Na frente de inovação, avanços como a degomagem assistida por enzimas estão abrindo caminho para a produção de RBD certificado orgânico, fortalecendo o posicionamento competitivo em vários segmentos.

Por Natureza:

Crescimento Orgânico Limitado pela OfertaEm 2025, o grau convencional representou 91,23% das receitas, impulsionado pela otimização agronômica, sementes tolerantes a herbicidas e práticas de plantio direto que reduzem custos e a intensidade de carbono. Essas práticas foram amplamente adotadas devido à sua capacidade de aumentar a eficiência e a sustentabilidade nas operações agrícolas. Espera-se que a oferta convencional do mercado de óleo de canola RBD cresça de forma constante, alinhando-se com as tendências gerais de demanda. No entanto, o segmento premium continua a atrair esforços significativos de branding, à medida que as empresas buscam diferenciar seus produtos e capturar oportunidades de mercado de maior valor. Esse foco no branding premium destaca a dinâmica em evolução dentro do mercado, onde a inovação e as preferências dos consumidores desempenham um papel fundamental.

Até 2025, a área cultivada orgânica no Canadá atingiu 185.000 acres, representando apenas 3,5% do total de plantios. Essa participação limitada, apesar de um CAGR projetado de 5,90%, limita a expansão de curto prazo. A obtenção da certificação USDA Orgânico ou UE Orgânico exige um período de transição de terras de três anos e custos de inspeção associados, o que pode ser uma barreira para muitos produtores. No entanto, os produtores frequentemente compensam esses custos, desfrutando de prêmios de 30-40% nos preços de prateleira, tornando a agricultura orgânica uma opção lucrativa para aqueles que conseguem superar os desafios. No entanto, a logística de identidade preservada apresenta desafios; sem linhas de esmagamento dedicadas, falhas de rastreabilidade podem comprometer a certificação, levando a potenciais perdas de receita. Em resposta, alguns esmagadores convencionais estão investindo em soluções especializadas de limpeza e armazenamento, com o objetivo de aumentar o processamento orgânico. Esses investimentos representam uma oportunidade cautelosa para o setor de óleo de canola RBD, pois poderiam ajudar a resolver gargalos na cadeia de suprimentos e apoiar o crescimento do segmento orgânico.

Por Usuário Final:

O Setor de Alimentação Fora do Lar Ganha Participação com a Expansão de Restaurantes de Serviço RápidoEm 2025, o varejo ocupou o primeiro lugar, gerando 54,24% da receita global, impulsionado pela dominância dos óleos de marca própria com preços 20-30% inferiores aos de suas contrapartes nacionais. Supermercados e hipermercados são fundamentais para manter essa supremacia no varejo, garantindo que os produtos sejam facilmente acessíveis e consistentemente demandados. Os consumidores preferem o óleo de canola RBD no varejo por sua relação custo-benefício, sabor neutro e percebidas vantagens para a saúde. Esse segmento desfruta de consumo doméstico estável tanto em mercados desenvolvidos quanto emergentes. Mesmo em meio a desafios de precificação, o varejo mantém sua posição, sustentado pela escala, tendências de substituição de marcas e cadeias de suprimentos bem estabelecidas.

O setor de alimentação fora do lar é o segmento a observar, com projeções indicando um CAGR robusto de 5,14% até 2031. O ressurgimento dos restaurantes de serviço rápido e o rápido crescimento das cozinhas virtuais em centros urbanos como Índia, Indonésia e Golfo estão impulsionando esse crescimento. Até 2031, o segmento está definido para contribuir com USD 2 bilhões adicionais em valor de mercado, impulsionado pela demanda por óleos que prometem vida útil de fritura estendida e economia financeira. As variantes de óleo de alto teor oleico aumentam a eficiência operacional, reduzindo a frequência de substituição do óleo e as despesas com mão de obra. Essa combinação de vantagens econômicas e funcionais está impulsionando a rápida adoção desses óleos pelo setor de alimentação fora do lar.

Análise Geográfica

Mercado de Óleo de Canola na APAC

Em 2025, a Ásia-Pacífico dominou o mercado de óleo de canola RBD, reivindicando uma participação de 37,17%, impulsionada pelo consumo de óleo de colza da China atingindo 6,8 milhões de toneladas métricas e pela Índia tornando-se 70% dependente de importações de óleos comestíveis. Com a China prestes a suspender as tarifas sobre os carregamentos canadenses em março de 2026, antecipa-se um volume adicional de 500.000 toneladas métricas anuais, estreitando o abastecimento global. A Autoridade de Segurança Alimentar e Padrões da Índia aprovou misturas de mostarda e canola, acelerando o lançamento de óleos embalados de marcas reconhecidas no varejo moderno e no comércio eletrônico. A J-Oil Mills, do Japão, com capacidade de refino de 450.000 toneladas métricas, atende aos segmentos de tempurá e maionese que exigem sabor neutro. Enquanto isso, as exportações de óleo de canola da Austrália, de 5,22 milhões de toneladas métricas, têm como alvo principalmente compradores asiáticos em busca de suprimentos não transgênicos[3]Fonte: Banco Mundial, "Desenvolvimento Econômico Socialista", worldbank.org .

Mercado de Óleo de Canola no Oriente Médio e África

O Oriente Médio e a África estão posicionados para registrar o crescimento mais rápido, com um CAGR de 5,52% até 2031. Esse crescimento é impulsionado por uma taxa de urbanização anual de 4% na Arábia Saudita, nos Emirados Árabes Unidos e no Egito. Redes de hipermercados como Carrefour e Lulu estão superando o comércio tradicional, ampliando o espaço nas prateleiras para marcas globais. Em 2025, as importações dos Emirados Árabes Unidos aumentaram para 1,2 milhão de toneladas métricas, com o óleo de canola representando 18% desse volume. Paralelamente, a Visão 2030 da Arábia Saudita está canalizando 4 bilhões de USD (2023-2025) em investimentos no processamento de alimentos, ampliando a demanda industrial. Embora a Nigéria e o Marrocos demonstrem potencial inicial, desafios como gargalos logísticos e volatilidade cambial dificultam a penetração imediata no mercado.

Mercado de Óleo de Canola nas Américas e na Europa

Em 2025, a América do Norte respondeu por 28,50% da receita global. O Canadá celebrou uma colheita recorde de 21,8 milhões de toneladas métricas, resultando em um esmagamento de 11,6 milhões de toneladas métricas. Notavelmente, 76,7% das exportações canadenses de óleo de canola chegaram aos Estados Unidos. À medida que as políticas dos EUA se tornam mais rigorosas quanto à eliminação de gorduras trans, os clientes do setor de alimentação fora do lar estão migrando cada vez mais do óleo de soja para o óleo de canola RBD com alto teor de ácido oleico. Em 2025, o México importou 380.000 toneladas métricas, impulsionado pelo crescimento dos restaurantes de serviço rápido (QSR) e pelo aumento do apetite por lanches embalados. A produção europeia de óleo de colza, de 9,2 milhões de toneladas métricas, supriu 85% de sua demanda interna, reduzindo sua dependência de importações. Em contraste, a América do Sul, limitada pela dominância da soja e pela infraestrutura de esmagamento restrita, ficou para trás com modestas 180.000 toneladas métricas.

Cenário Competitivo

O mercado de óleo de canola está testemunhando uma consolidação moderada. Em junho de 2024, a fusão entre Bunge e Viterra, avaliada em USD 8,2 bilhões, deu origem ao terceiro maior processador de oleaginosas, com capacidade de canola superior a 5 milhões de toneladas métricas. A Cargill, em fevereiro de 2026, revelou planos para aumentar a produção de Camrose em 30%, destacando a corrida do setor por escala. Enquanto isso, a ADM investiu USD 75 milhões na modernização de Lloydminster, alcançando uma recuperação de hexano de 99,8%, uma medida voltada para abordar preocupações de sustentabilidade. A Richardson International, não ficando para trás, dobrou a capacidade de Yorkton para 2,5 milhões de toneladas métricas, introduziu refino baseado em enzimas e reivindicou com orgulho o título de maior esmagamento em um único local, sinalizando uma mudança em direção à eficiência orientada por tecnologia.

O controle de características das sementes representa um ponto de apoio fundamental: a variedade Pioneer P523HO da Corteva Agriscience, com 78% de ácido oleico e vida útil de fritura de 10 dias, garante fluxos de royalties e afasta a concorrência com cobertura de patente estendendo-se até 2037. No lado downstream, o óleo ômega-3 DHA Nutriterra da Nuseed, após obter aprovações da FDA e da Health Canada, cria um nicho nos mercados premium de nutrição infantil. Enquanto isso, entidades menores como a Jivo Wellness da Índia e a Borges International da Espanha exploram os segmentos prensado a frio e orgânico, desfrutando de prêmios de varejo de 60-80%, embora em volume limitado. Para combater a volatilidade das sementes e garantir um fornecimento consistente de culturas de alto teor oleico ou orgânicas, especialmente vital diante dos desafios de oferta induzidos pelo clima, contratos de integração vertical com produtores canadenses e australianos tornaram-se uma medida estratégica.

Os produtores de óleo de canola RBD estão sentindo a pressão das disparidades estruturais de custo do óleo de palma. Em resposta, estão intensificando a automação e acelerando os retornos de recuperação de solventes, esforçando-se para permanecer competitivos sem erodir suas margens. Embora as expansões de capacidade em Saskatchewan, Alberta e Austrália Ocidental estejam definidas para superar 3 milhões de toneladas métricas até 2027, padrões climáticos imprevisíveis representam uma ameaça a esses ganhos projetados. Dada essa volatilidade, o setor está apostando fortemente em investimentos em tecnologia e diferenciação de produtos como estratégias-chave para o crescimento sustentado no mercado de óleo de canola RBD.

Líderes do Setor de Óleo de Canola

-

Archer Daniels Midland Company

-

Cargill, Incorporated.

-

Bunge.

-

Wilmar International Ltd

-

Richardson International Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Óleo de Canola

- Archer Daniels Midland (ADM)

- Cargill Inc.

- Bunge Ltd.

- Wilmar International

- Richardson International

- Louis Dreyfus Company

- Viterra (Bunge-Glencore)

- Corteva Agriscience

- COFCO Corp.

- J-Oil Mills Inc.

- Goodman Fielder Pty. Ltd.

- Conagra Brands Inc. (Wesson)

- Associated British Foods plc

- Jivo Wellness Pvt Ltd.

- Borges International Group

- Innovative Retail Concepts Pvt Ltd. (BB Royal)

- Modi Naturals Ltd. (Miller)

- B&G Foods (Crisco)

- Velona

- LouAna Oils

Desenvolvimento Recente do Setor no Mercado de Óleo de Canola

- Abril de 2025: A Good Earth Oils (GEO) integrou com sucesso seu óleo de canola na cadeia de suprimentos da JD.com, graças aos esforços da Australian Oilseeds Holdings Limited, uma empresa sediada nas Ilhas Cayman. Com a coordenação dedicada da empresa, o óleo de canola da GEO agora atende com orgulho aos padrões estabelecidos pela plataforma de operação própria da JD.com.

- Janeiro de 2025: A Bayer firmou parceria com a Neste, uma empresa listada em Helsinque especializada em transformar resíduos em combustíveis renováveis e matérias-primas circulares. Juntas, assinaram um memorando de entendimento (MOU) para cultivar um ecossistema de canola de inverno nas Grandes Planícies do Sul dos EUA.

- Setembro de 2024: Em outubro de 2024, a Scoular inaugurou sua nova instalação, projetada para esmagar oleaginosas de canola e soja. Essa medida posiciona os produtores para aproveitar os mercados em expansão de combustíveis renováveis e farelos proteicos destinados à ração. A capacidade de processamento duplo da instalação para canola e soja aumenta sua versatilidade e garante sua sustentabilidade a longo prazo.

Escopo do Relatório Global do Mercado de Óleo de Canola

O óleo de canola é definido como um óleo vegetal comestível leve extraído das sementes da planta de canola, que é uma variedade especialmente cultivada de colza. O mercado é segmentado por tipo de produto, por natureza, por usuário final e por geografia. Por tipo de produto, o mercado é segmentado em RBD (Refinado, Branqueado e Desodorizado), Alto Teor Oleico Refinado e outros. Por natureza, o mercado é segmentado em orgânico e convencional. Por usuário final, o mercado é segmentado em industrial, alimentação fora do lar e varejo. O estudo fornece análise detalhada para as principais economias da América do Norte, América do Sul, Ásia-Pacífico, Europa e Oriente Médio e África.

Visão Geral da Segmentação

| RBD (Refinado, Branqueado e Desodorizado) |

| Alto Teor Oleico Refinado |

| Outros |

| Orgânico |

| Convencional |

| Industrial |

| Alimentação Fora do Lar (HoReCa) |

| Varejo |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | RBD (Refinado, Branqueado e Desodorizado) | |

| Alto Teor Oleico Refinado | ||

| Outros | ||

| Por Natureza | Orgânico | |

| Convencional | ||

| Por Usuário Final | Industrial | |

| Alimentação Fora do Lar (HoReCa) | ||

| Varejo | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de óleo de canola RBD em 2026 e qual é a sua taxa de crescimento?

Está avaliado em USD 41,04 bilhões em 2026 e espera-se que atinja USD 49,55 bilhões até 2031 a um CAGR de 3,84%.

Qual região detém a maior participação da demanda global?

A Ásia-Pacífico representa 37,17% da demanda de 2025, liderada pela China e pela Índia.

Qual segmento se expande mais rapidamente entre 2026-2031?

O óleo de canola refinado de alto teor oleico cresce mais rapidamente, a um CAGR de 5,21%, impulsionado pelas vantagens de vida útil de fritura no setor de alimentação fora do lar.

Como a oferta orgânica afeta a disponibilidade geral?

A área cultivada orgânica representa apenas 3,5% dos plantios, portanto, apesar de um CAGR de 5,90%, a oferta limitada mantém os prêmios elevados.

Página atualizada pela última vez em: