Tamanho e Participação do Mercado de Óleo de Cozinha Usado

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

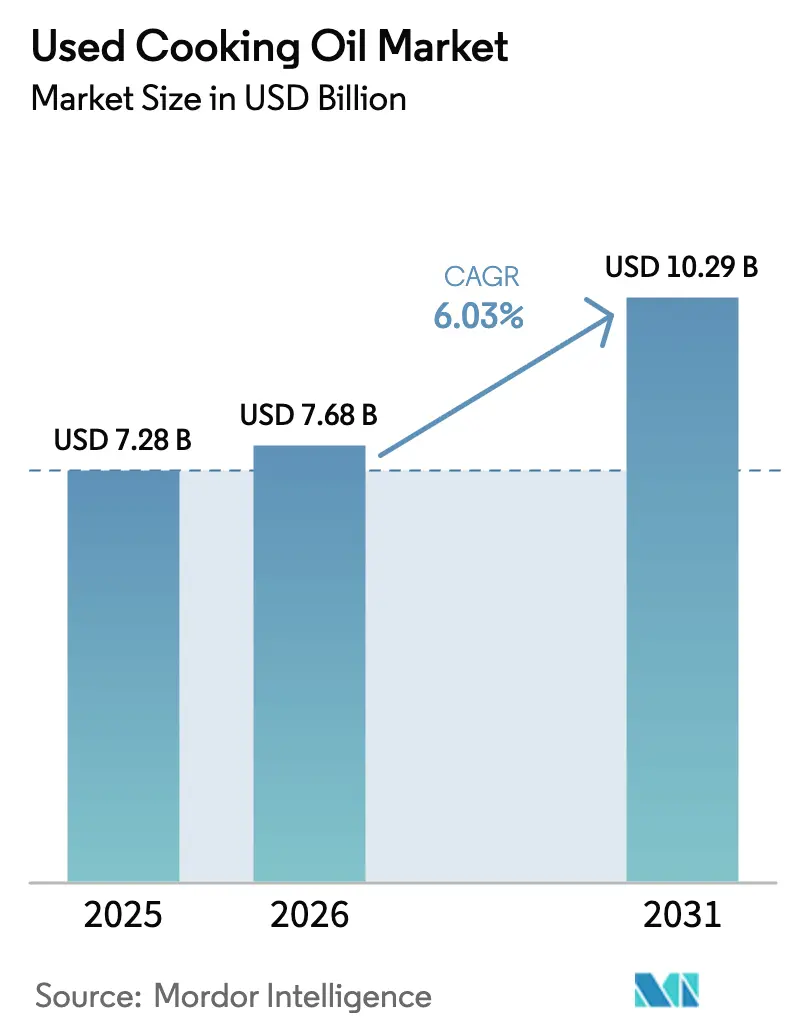

| Tamanho do Mercado (2026) | 7.68 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.29 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.03% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Óleo de Cozinha Usado por Mordor Intelligence

O tamanho do Mercado de Óleo de Cozinha Usado foi avaliado em USD 7,28 bilhões em 2025 e estima-se que cresça de USD 7,68 bilhões em 2026 para atingir USD 10,29 bilhões até 2031, a um CAGR de 6,03% durante o período de previsão (2026-2031). O aumento dos mandatos para combustível de aviação sustentável (SAF), o crescimento das cotas de biodiesel no transporte rodoviário e as regulamentações de economia circular estão transformando os óleos residuais de um custo de descarte em uma matéria-prima estratégica de alto valor. Companhias aéreas e refinadores estão celebrando acordos de compra de longo prazo em preparação para os prazos de mistura de 2030. Essa tendência está restringindo a oferta e beneficiando os coletores que implementam soluções de rastreabilidade digital. Embora as redes HoReCa permaneçam como a principal fonte de volume, os municípios estão expandindo as coletas domiciliares para reduzir a lacuna de recuperação de 30 a 40%. Agregadores orientados por tecnologia, que empregam sensores IoT, blockchain para custódia e filtragem avançada de múltiplos estágios, estão melhorando os rendimentos e a prontidão para auditorias, capturando assim margens mais elevadas. Além disso, os refinadores são atraídos pelo mercado de óleo de cozinha usado devido às oportunidades de arbitragem de matéria-prima em relação à volatilidade dos preços do óleo de palma e de soja, ajudando-os a manter margens sob esquemas de crédito como RFS, LCFS e RED II.

Principais Conclusões do Relatório

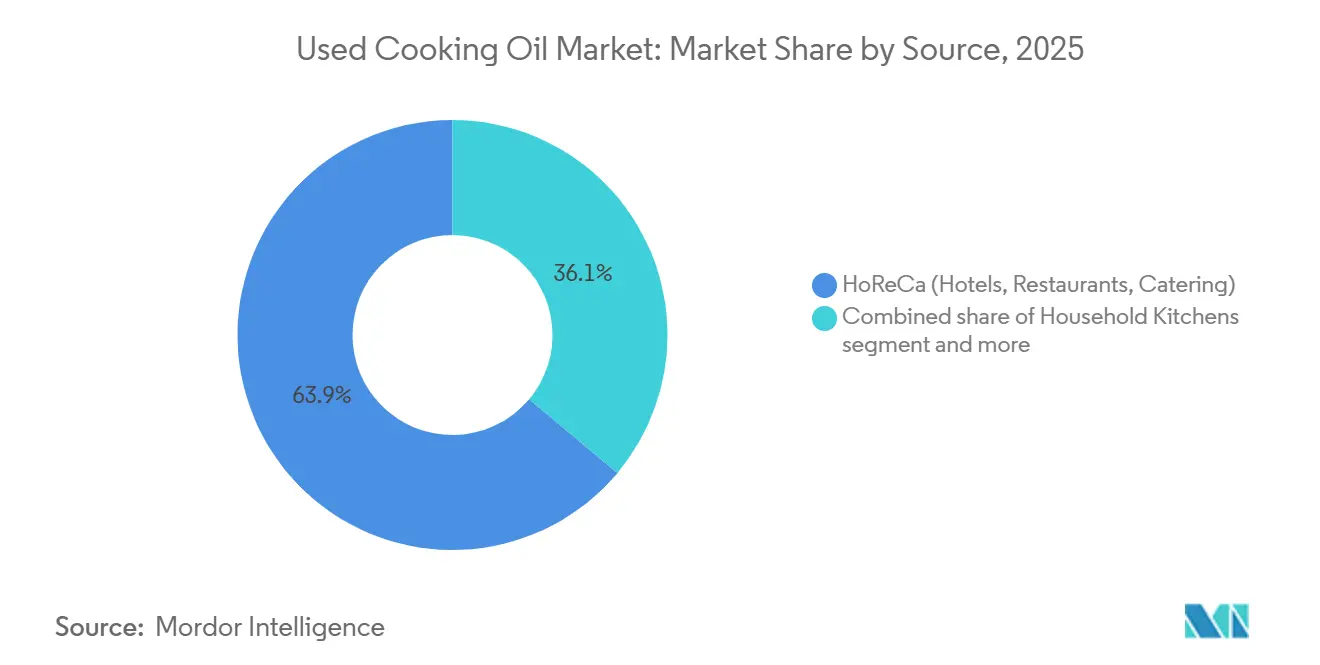

- Por fonte, o HoReCa detinha 63,92% da participação do mercado de óleo de cozinha usado em 2025, enquanto as cozinhas domésticas devem se expandir a um CAGR de 6,89% até 2031.

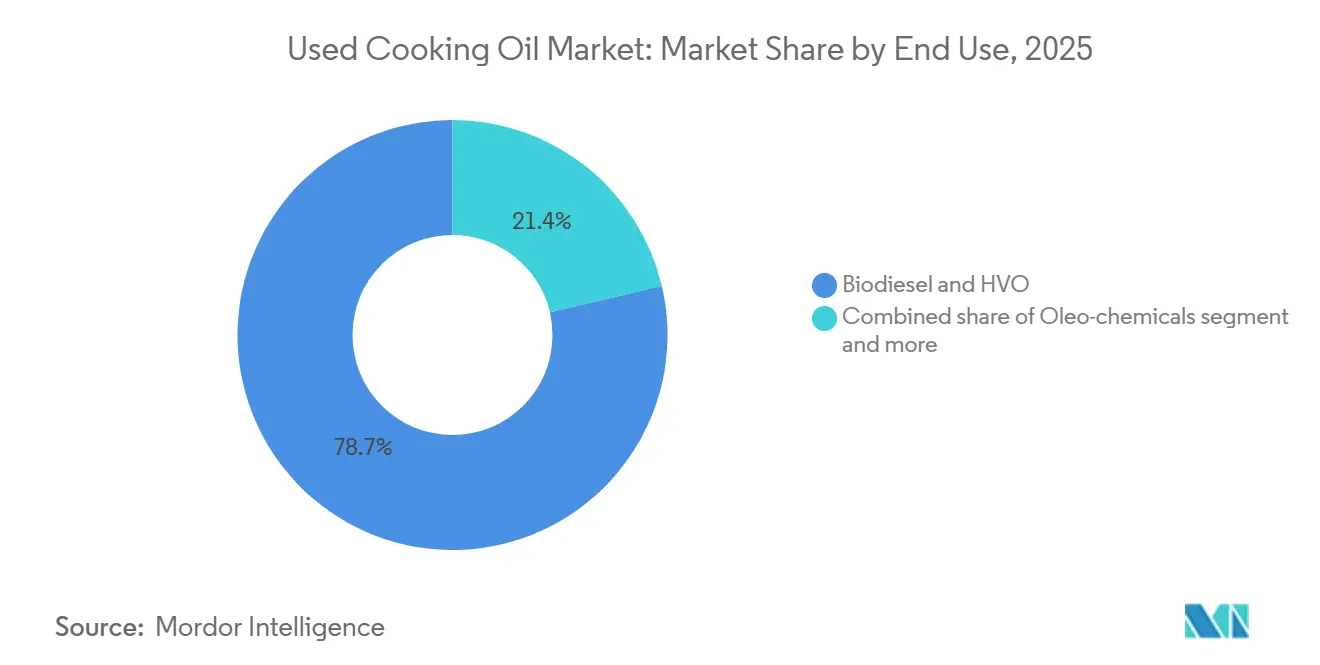

- Por uso final, o biodiesel e o HVO representavam 78,65% do tamanho do mercado de óleo de cozinha usado em 2025, enquanto os oleoquímicos devem crescer a um CAGR de 6,96% entre 2026 e 2031.

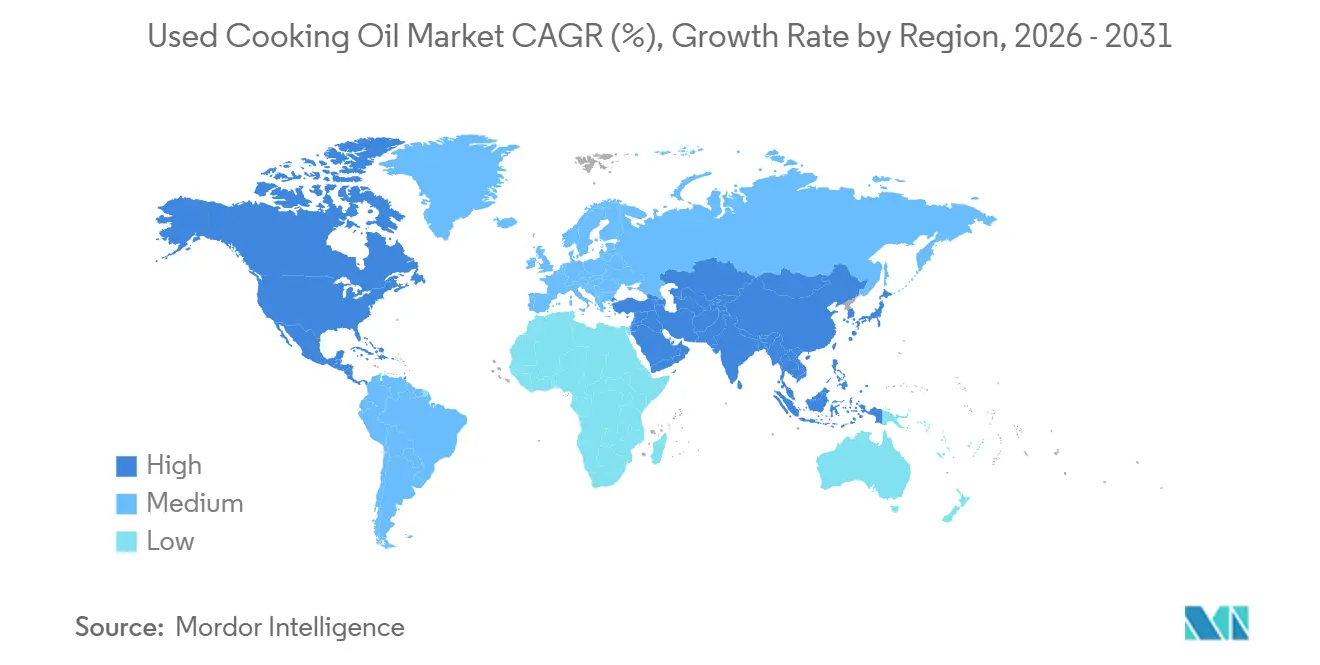

- Por geografia, a Europa liderou com uma participação de receita de 38,09% em 2025, e a Ásia-Pacífico está posicionada para registrar um CAGR de 7,13% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Fatores Impulsionadores do Mercado de Óleo de Cozinha Usado*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por biodiesel e outros biocombustíveis | +1.8% | Global, com concentração na América do Norte, Europa e Brasil | Médio prazo (2 a 4 anos) |

| Demanda crescente do setor de aviação por combustível de aviação sustentável | +2.1% | Global, liderado pela Europa, Singapura, Tailândia e Emirados Árabes Unidos; expansão para América do Norte e MEA | Longo prazo (≥ 4 anos) |

| Competitividade de preços em comparação com óleos vegetais virgens | +0.9% | Global, particularmente Ásia-Pacífico e América do Sul, onde a volatilidade dos preços do óleo de palma e de soja é acentuada | Curto prazo (≤ 2 anos) |

| Regulamentações de economia circular e desperdício zero | +1.0% | Europa, América do Norte, Japão, Coreia do Sul; emergindo na China e na Índia | Médio prazo (2 a 4 anos) |

| Avanços tecnológicos em coleta, filtragem e refino | +0.7% | Global, com adoção antecipada na América do Norte e Europa; difusão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Digitalização da coleta e da logística | +0.5% | América do Norte, Europa, cidades selecionadas da Ásia-Pacífico (Singapura, Tóquio, Seul) | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda crescente do setor de aviação por combustível de aviação sustentável

As mudanças regulatórias na aviação estão transformando a demanda por Óleo de Cozinha Usado (UCO), influenciando toda a cadeia de valor de gorduras residuais. A iniciativa ReFuelEU Aviation determina uma mistura de 6% de Combustível de Aviação Sustentável (SAF) até 2030, aumentando para 70% até 2050. Os requisitos de SAF de Singapura começarão em 1% em janeiro de 2026 e aumentarão para 3 a 5% até 2030, enquanto a Tailândia introduziu um mandato semelhante de 1% para 2026. Esses prazos rigorosos estão reduzindo as janelas de fornecimento de matéria-prima, levando companhias aéreas e produtores de combustível a finalizar acordos de compra de UCO de longo prazo, muitas vezes antes do desenvolvimento de infraestrutura de coleta adequada. De acordo com o Fórum Econômico Mundial, a capacidade de produção global de combustíveis de aviação sustentáveis HEFA (SAF) atingiu 4,2 milhões de toneladas métricas em 2025[1]Fonte: Fórum Econômico Mundial, "Combustível de Aviação Sustentável e seu Impacto", weforum.org. Na Tailândia, a PTTGC planeja expandir sua capacidade de SAF de 6 milhões de litros para 24 milhões de litros anuais até 2027. A Emirates e a Etihad assinaram acordos de compra com a planta de Fujairah da MENA Biofuels, que visa produzir 125 milhões de litros de SAF anualmente usando UCO e outras gorduras residuais. A Cosmo Energy do Japão começou a fornecer 30.000 quilolitros de SAF derivado de UCO para a Japan Airlines e a All Nippon Airways em 2025, destacando como os mercados com produção doméstica limitada de UCO dependem cada vez mais de importações para cumprir os compromissos com as companhias aéreas. No âmbito regulatório, a Agência Europeia para a Segurança da Aviação (EASA) e a Organização da Aviação Civil Internacional (ICAO), no âmbito do programa CORSIA, estão padronizando os critérios de sustentabilidade. Esse alinhamento estabeleceu a certificação ISCC PLUS como o principal padrão para o comércio internacional de UCO, penalizando fornecedores incapazes de verificar a rastreabilidade da origem residual.

Regulamentações de economia circular e desperdício zero

Os mandatos regulatórios estão redefinindo o Óleo de Cozinha Usado (UCO) de um problema de descarte para uma commodity regulamentada e de alto valor. A Diretiva-Quadro de Resíduos da UE prioriza a reutilização e a reciclagem em detrimento da incineração. Refletindo isso, países como o Reino Unido e a Alemanha introduziram esquemas de responsabilidade estendida do produtor. Essas iniciativas exigem que os operadores de serviços de alimentação documentem os processos de coleta e reciclagem de UCO. Em 2024, o Ministério do Meio Ambiente do Japão atualizou suas diretrizes de gestão de resíduos para incentivar a coleta municipal de UCO. Da mesma forma, a Coreia do Sul incorporou os óleos de cozinha em seu quadro de Responsabilidade Estendida do Produtor (EPR), alinhando-os com as metas de resíduos de embalagens e apoiando programas de coleta domiciliar. Na Índia, o Ministério de Novas Energias e Energias Renováveis (MNRE) lançou o programa Repurpose Used Cooking Oil (RUCO) para formalizar a coleta de UCO de hotéis, restaurantes e residências, direcionando-o para produtores de biodiesel sob a meta de mistura de 5% da Política Nacional de Biocombustíveis. Em 2023, a Administração Nacional de Energia (NEA) da China identificou o UCO como matéria-prima prioritária em seu aviso piloto de biodiesel, marcando uma mudança da coleta orientada para exportação para o consumo doméstico. Esses marcos regulatórios estão impulsionando processadores de alimentos e redes de restaurantes de serviço rápido a estabelecer redes de logística reversa. Embora isso aumente os custos de coleta, também cria barreiras de entrada para agregadores informais que não possuem infraestrutura de certificação.

Competitividade de preços em comparação com óleos vegetais virgens

O desconto do UCO em relação aos óleos virgens flutua com os ciclos de commodities. Em 2025, o aumento dos preços do óleo de palma e de soja devido a restrições de oferta fez com que a arbitragem de matéria-prima para o UCO se estreitasse. O mandato B40 de biodiesel da Indonésia, que exige uma mistura de 40% de óleo de palma no diesel, reduziu significativamente a oferta doméstica de palma disponível para exportação. Isso indiretamente restringiu os mercados de UCO, pois os refinadores europeus competiam por matérias-primas alternativas. O Departamento de Agricultura dos Estados Unidos (USDA) relatou um aumento acentuado na demanda por óleo de soja para diesel renovável durante 2024-2025, o que impulsionou as margens de esmagamento e tornou o UCO uma opção mais atraente para produtores que visam sustentar a lucratividade sob os sistemas de crédito RIN e LCFS. Essa dinâmica cria uma oportunidade contracíclica: quando os preços dos óleos virgens sobem, a coleta de UCO se torna mais economicamente viável, mas à medida que os preços se estabilizam, os coletores enfrentam pressões de margem, a menos que garantam contratos premium vinculados a mandatos de SAF ou créditos de economia circular. Essa volatilidade destaca a necessidade de acordos de compra de longo prazo para proteger os preços do UCO das flutuações do mercado spot de óleos vegetais.

Avanços tecnológicos em coleta, filtragem e refino

A economia das refinarias está cada vez mais se inclinando a favor do óleo de cozinha usado (UCO) em detrimento das matérias-primas de primeira geração, impulsionada por avanços nas tecnologias de hidrotratamento e coprocessamento. As biorrefinarias da Eni em Priolo e Gela, na Itália, coprocessam UCO com gorduras animais e outros óleos residuais. Essa abordagem garante a conformidade com o RED II enquanto produz óleo vegetal hidrotratado (HVO) que atende às especificações de diesel EN 15940. A Pertamina, empresa estatal de petróleo e gás da Indonésia, opera uma biorrefinaria em Cilacap com capacidade de 1.400 quilolitros por dia. Eles misturam 2 a 3% de UCO em sua matéria-prima, visando a produção de 1 milhão de quilolitros de bioaviation fuel até 2030. A Verbio comercializou o dimetil éster do ácido nonanoico (9-DAME), derivado do UCO. Este produto atua como substituto direto de plastificantes e lubrificantes de origem fóssil, oferecendo uma oportunidade de alta margem para produtores oleoquímicos capazes de gerenciar o teor variável de ácidos graxos livres (AGL) do UCO. Os avanços na filtragem estão minimizando as perdas de purificação. De acordo com as diretrizes da ISCC, o UCO normalmente contém 10 a 30% de impurezas. No entanto, a centrifugação de múltiplos estágios combinada com pré-tratamento enzimático pode recuperar 5 a 8% adicionais de óleo utilizável, melhorando a economia dos coletores. A Administração de Informações de Energia dos EUA (EIA) relatou que a produção de biodiesel nos EUA atingiu 0,1 milhão de barris por dia em dezembro de 2025[2]Fonte: Administração de Informações de Energia dos EUA, "Perspectiva de Energia de Curto Prazo", eia.gov.

Análise de Impacto das Restrições do Mercado de Óleo de Cozinha Usado*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacunas de coleta e consumo ao longo da cadeia de suprimentos | -1.2% | Global, aguda na Ásia-Pacífico, América do Sul e MEA, onde o descarte informal persiste | Médio prazo (2 a 4 anos) |

| Variabilidade de qualidade e desafios de certificação | -0.8% | Global, particularmente em regiões com redes de coleta fragmentadas (Ásia-Pacífico, MEA) | Curto prazo (≤ 2 anos) |

| Aumento de tarifas de exportação em meio à competição por matéria-prima de SAF | -0.6% | China, alguns estados membros da UE; expansão para mercados de importação da América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Dependência da economia do UCO de incentivos políticos | -0.9% | Global, com maior exposição na América do Norte (RFS/LCFS), Europa (RED II) e Brasil (RenovaBio) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Lacunas de coleta e consumo ao longo da cadeia de suprimentos

Em mercados emergentes, aproximadamente 30 a 40% do óleo de cozinha usado (UCO) permanece não coletado devido a práticas informais de descarte e infraestrutura de agregação inadequada. Isso limita a disponibilidade de matéria-prima apesar da crescente demanda por combustível de aviação sustentável (SAF) impulsionada pelo aumento dos mandatos. Na Índia, o programa RUCO destacou lacunas de coleta em cidades de segundo e terceiro nível, onde restaurantes e residências não têm acesso a coletores certificados. Para resolver isso, o Ministério de Novas Energias e Energias Renováveis está pilotando parcerias municipais para estabelecer pontos de entrega. Na China, o sistema de coleta é fragmentado, com agregadores de pequena escala dominando o cenário. Esses agregadores frequentemente vendem para produtores informais de biodiesel ou fábricas de ração animal, tornando a rastreabilidade desafiadora. O aumento da tarifa de exportação de 2024 foi parcialmente introduzido para promover a formalização doméstica. No Sudeste Asiático, a geração doméstica de UCO permanece amplamente inexplorada. Embora o Japão e a Coreia do Sul tenham lançado testes de coleta domiciliar, as taxas de participação permanecem abaixo de 20% devido à inconveniência do consumidor e à conscientização limitada. Na Europa, as redes maduras de HoReCa frequentemente obscurecem as deficiências na coleta domiciliar. Por exemplo, o Departamento de Meio Ambiente, Alimentação e Assuntos Rurais (Defra) do Reino Unido estima que apenas 15 a 20% do UCO doméstico é formalmente coletado, com o restante descartado em esgotos ou resíduos municipais. Preencher essas lacunas de coleta requer investimentos substanciais em logística, incluindo veículos de coleta dedicados, tanques de armazenamento e sistemas de rastreamento digital. No entanto, muitos municípios e pequenos coletores não podem arcar com esses investimentos sem subsídios ou mandatos de responsabilidade estendida do produtor.

Variabilidade de qualidade e desafios de certificação

A composição heterogênea do UCO, com teor de AGL variando de 2% a mais de 30%, juntamente com umidade, partículas e sólidos alimentares residuais, cria desafios no refino e na certificação. A versão 3.4.2 do ISCC PLUS exige documentação de cadeia de custódia desde o ponto de geração até a conversão final. Além disso, os auditores exigem cada vez mais análises laboratoriais para verificar a origem do resíduo e garantir que não esteja adulterado com óleos virgens. Os coletores que obtêm de múltiplos pequenos fornecedores enfrentam custos de auditoria mais elevados e risco de rejeição se algum lote não atender aos limites de AGL ou contaminação. Os critérios de sustentabilidade RED II da Comissão Europeia determinam que o UCO deve ser classificado como resíduo no Anexo IX, Parte B, mas a aplicação varia entre os estados membros. Alguns refinadores encontraram disputas alfandegárias ao importar UCO de países não pertencentes à UE com definições de resíduos menos rigorosas. No Brasil, a ANP implementou protocolos de detecção de fraudes no âmbito do RenovaBio após identificar casos de óleo de soja virgem sendo rotulado incorretamente como UCO para reivindicar créditos de intensidade de carbono mais elevados. Essa medida enrijeceu os requisitos de certificação, mas também aumentou os custos de conformidade para coletores legítimos. A variabilidade de qualidade limita ainda mais a flexibilidade de uso final: enquanto as refinarias de HVO podem lidar com níveis mais elevados de AGL por meio de hidrotratamento, os produtores de biodiesel de primeira geração (FAME) requerem pré-tratamento. As aplicações oleoquímicas exigem especificações ainda mais rigorosas, fragmentando o mercado e reduzindo a liquidez para UCO de qualidade inferior.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Óleo de Cozinha Usado

Por Fonte:

HoReCa Ancora o Volume, Residências Ganham ImpulsoEm 2025, cozinhas centralizadas e volumes previsíveis permitiram que os estabelecimentos HoReCa liderassem o mercado de óleo de cozinha usado, contribuindo com 63,92% do tamanho do mercado. Esses estabelecimentos também se mostraram a matéria-prima mais econômica para os coletores. As redes de restaurantes de serviço rápido implementaram procedimentos padronizados de descarte. Ao celebrar contratos de longo prazo, restringiram efetivamente o acesso dos auditores à cadeia de suprimentos, garantindo certificação consistente. Além disso, os serviços de catering industrial em aeroportos e hospitais sustentam fluxos de base, enquanto os processadores de alimentos estão incorporando linhas de recuperação de óleo para reduzir o desperdício. Apesar desses desenvolvimentos, as redes HoReCa na região Ásia-Pacífico permanecem fragmentadas. No entanto, programas piloto estaduais na China e na Índia estão trabalhando para consolidar esses volumes em sistemas formalizados.

As cozinhas domésticas, com crescimento esperado a um CAGR de 6,89% de 2026 a 2031, estão se tornando a próxima área significativa para o crescimento de volume. Os municípios no Japão, Coreia do Sul e Reino Unido estão engajando ativamente os moradores fornecendo recipientes vedáveis para óleo de cozinha usado e agendando coletas domiciliares junto com as coletas de vidro e papel. Embora essa matéria-prima dispersa tenha menor teor de AGL, tornando-a adequada para intermediários oleoquímicos, seu custo de coleta por litro é 2 a 3 vezes maior do que o do HoReCa. Aplicações de blockchain agora permitem que os moradores escaneiem códigos QR para registrar seus depósitos, oferecendo aos coletores uma cadeia de custódia verificável essencial para a elegibilidade ao ISCC PLUS. As plantas de processamento de alimentos, ocupando um meio-termo estável, às vezes direcionam seu óleo de cozinha usado para suas próprias unidades de biodiesel, ajudando a estabilizar as variações sazonais nos volumes dos coletores.

Por Uso Final:

Biodiesel e HVO Dominam, Oleoquímicos se DiversificamEm 2025, o biodiesel e o HVO emergiram como os segmentos dominantes no mercado de óleo de cozinha usado, representando 78,65% da participação de mercado. Esse crescimento significativo foi impulsionado por incentivos regulatórios, incluindo o Padrão de Combustível Renovável dos EUA (RFS), o Padrão de Combustível de Baixo Carbono da Califórnia (LCFS) e os créditos de dupla contagem da Europa, que incentivam o uso de matérias-primas renováveis. A maior lucratividade do UCO em comparação com as vias do óleo de soja, apoiada pelos prêmios D4 RIN, impulsionou ainda mais sua adoção. Além disso, a conformidade do HVO com os padrões EN 15940 elimina o limite de mistura de 7% de FAME, aumentando sua compatibilidade e potencial de mercado. Empresas como Neste e Eni estão estrategicamente redirecionando suas cadeias de suprimentos para o combustível de aviação sustentável (SAF) para se alinhar com as metas do ReFuelEU. Essa transição resultou em uma realocação substancial de tonelagem de UCO, afastando-se das aplicações de diesel rodoviário e entrando no setor de aviação.

O segmento de oleoquímicos deve crescer a uma taxa de crescimento anual composta (CAGR) de 6,96% até 2031, impulsionado pela monetização do perfil de ácidos graxos do UCO em aplicações de alto valor. Isso inclui produtos como dimetil éster do ácido nonanoico e lubrificantes de base biológica, que comandam margens mais elevadas. Os refinadores especializados estão aceitando cada vez mais faixas mais amplas de ácidos graxos livres (AGL), fornecendo uma saída para lotes de UCO de qualidade inferior, particularmente durante períodos de demanda reduzida nos mercados de combustíveis. Na indústria de cosméticos, as marcas estão aproveitando a glicerina derivada do UCO para aumentar o conteúdo renovável em produtos de cuidados pessoais. Essa diversificação da demanda não apenas expande o mercado para o UCO, mas também ajuda a estabilizar os preços, que frequentemente são influenciados por flutuações nos créditos orientados por políticas.

Análise Geográfica

Mercado de Óleo de Cozinha Usado na Europa

Em 2025, a Europa respondeu por 38,09% da receita global, impulsionada por marcos regulatórios e infraestrutura fundamentais. A Obrigação de Combustível de Transporte Renovável (RTFO) do Reino Unido, a cota de Gases de Efeito Estufa (GEE) da Alemanha e o papel dos Países Baixos como hub de transbordo foram contribuintes significativos para esse desempenho. Em 2024, o mecanismo de dupla creditação da RTFO incentivou a produção de 1 bilhão de litros de combustíveis derivados de óleo de cozinha usado (OCU). Além disso, a iniciativa ReFuelEU Aviation redirecionou os futuros fornecimentos de OCU para aplicações de combustível de aviação, reduzindo assim a disponibilidade de OCU para a mistura com diesel rodoviário. Esforços para melhorar as taxas de recuperação residencial de OCU, atualmente entre 15% e 20%, estão em andamento por meio de programas-piloto domiciliares na Suécia, Dinamarca e Reino Unido. No entanto, a escalabilidade dessas iniciativas depende fortemente da disponibilidade de financiamento municipal.

Mercado de Óleo de Cozinha Usado na Ásia-Pacífico

A Ásia-Pacífico está posicionada como o principal motor de crescimento do mercado, com uma taxa de crescimento anual composta (CAGR) de 7,13% projetada até 2031. A introdução de um mandato de 1% de Combustível de Aviação Sustentável (SAF) em Singapura a partir de 2026, a significativa expansão de capacidade da Tailândia e a mudança estratégica da China em direção à mistura doméstica estão remodelando a dinâmica do mercado regional. Na Índia, a iniciativa Repurpose Used Cooking Oil (RUCO) está formalizando contratos com o setor HoReCa (Hotéis, Restaurantes e Catering) para otimizar a coleta de OCU. A Cosmo Energy, do Japão, está demonstrando um modelo de fornecimento de SAF baseado em importações. As agências RUCO em Karnataka, Índia, relataram a coleta de 32.68.990 litros de óleo de cozinha usado durante os anos fiscais de 2024-25 e 2025-26[3]Fonte: RUCO: Repurpose Used Cooking Oil, "Karnataka coleta 32,68 lakh litros de óleo usado", eatrightindia.gov.in. Enquanto isso, a Indonésia e a Austrália estão aproveitando a crescente demanda regional por SAF por meio do estabelecimento de parcerias com coletores de OCU do Sudeste Asiático.

Mercado de Óleo de Cozinha Usado nas Américas e no Oriente Médio e África

A América do Norte continua a depender dos incentivos do Padrão de Combustível Renovável (RFS) e do Padrão de Combustível de Baixo Carbono (LCFS), que recompensam as rotas de combustível de baixo carbono. No Canadá, os Regulamentos de Combustível Limpo acrescentam uma camada adicional de créditos provinciais para apoiar a adoção de combustíveis sustentáveis. No Brasil, o mandato de biodiesel B14, combinado com rigorosos protocolos de controle de fraudes, resultou em uma redução da oferta exportável de OCU para a Europa. No Oriente Médio, os Emirados Árabes Unidos e a Arábia Saudita estão desenvolvendo hubs de produção de SAF, com uma meta coletiva de produzir 475 milhões de litros até 2029. Esses hubs dependem da importação de OCU de regiões como África e Sul da Ásia. Na África do Sul, programas-piloto municipais de coleta de OCU estão sendo testados, mas a falta de apoio político robusto continua sendo um desafio significativo para o seu sucesso.

Cenário Competitivo

O mercado de óleo de cozinha usado é fragmentado, caracterizado pela presença de grandes players integrados e numerosos coletores e processadores menores. As principais empresas que operam neste mercado incluem Darling Ingredients Inc., Baker Commodities Inc., Veolia Environnement SA, Olleco (subsidiária do ABP Food Group) e Restaurant Technologies Inc. Os players líderes, como Darling Ingredients, Neste e Veolia, implementam estratégias de integração vertical que abrangem toda a cadeia de suprimentos, desde a coleta até o processamento e a distribuição. Essa abordagem lhes permite maximizar a captura de valor, manter um controle de qualidade rigoroso e garantir a conformidade com os padrões regulatórios.

A adoção de tecnologias avançadas emergiu como um fator crítico na diferenciação dos líderes de mercado. Por exemplo, o sistema DarLinQ da Darling Ingredients fornece monitoramento em tempo real e rastreabilidade para o óleo de cozinha usado (UCO), abordando desafios fundamentais como prevenção de fraudes e garantia de qualidade. O cenário competitivo é cada vez mais moldado por tendências de consolidação, afetando particularmente os coletores independentes. Essas entidades menores enfrentam desafios crescentes, incluindo custos mais elevados de conformidade regulatória e complexidades operacionais, o que cria uma vantagem competitiva para players maiores e bem capitalizados.

Oportunidades significativas permanecem na otimização das redes de coleta, particularmente para residências e pequenos geradores comerciais, onde os sistemas atuais frequentemente não conseguem atingir taxas de captura ideais. Disruptores emergentes, incluindo empresas orientadas por tecnologia, estão introduzindo soluções inovadoras, como sistemas de rastreabilidade baseados em blockchain e tecnologias de coleta habilitadas por IoT. Esses avanços têm o potencial de democratizar o acesso ao mercado, permitindo que participantes menores compitam de forma mais eficaz. Além disso, a atividade contínua de patentes em tecnologias de processamento avançado destaca um forte foco em inovação. Técnicas como craqueamento catalítico integrado e métodos de hidrotratamento, que alcançam mais de 90% de remoção de oxigênio enquanto reduzem o consumo de hidrogênio, demonstram uma ênfase contínua na melhoria da eficiência de conversão e na redução dos custos operacionais.

Líderes do Setor de Óleo de Cozinha Usado

-

Darling Ingredients Inc.

-

Baker Commodities Inc.

-

Veolia Environnement SA

-

Olleco (ABP Food Group)

-

Restaurant Technologies Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Óleo de Cozinha Usado

- Darling Ingredients Inc.

- Baker Commodities Inc.

- Veolia Environnement SA

- Olleco (ABP Food Group)

- Restaurant Technologies Inc.

- Neste Oyj

- Argent Energy

- GreaseCycle

- Brocklesby Ltd.

- MBP Solutions

- Bunge Ltd.

- Eni SpA

- Arrow Oils Ltd.

- Agri Trading Inc.

- Saria Group (Rendac)

- Quatra BV

- Muenzer Bioindustrie GmbH

- Greenlife Oil Holdings Pty Ltd

- Green Planet Bio-Fuels Inc.

- Renewable Energy Group ( Chevron )

- Greenergy Ltd.

- Mahoney Environmental

Desenvolvimento Recente do Setor no Mercado de Óleo de Cozinha Usado

- Março de 2026: A Al Mana Holding, empresa sediada no Catar, aumentou sua produção de biodiesel reciclando óleo de cozinha usado por meio de uma instalação de processamento recém-estabelecida. Localizada na zona integrada de gestão de resíduos da Cidade do Décimo de Ramadã, a instalação pode processar até 100 toneladas de óleo de cozinha residual por dia. O óleo coletado será convertido em combustível renovável.

- Fevereiro de 2025: A Olleco inaugurou uma nova planta de processamento de óleo de cozinha usado de última geração em Liverpool, Reino Unido. A instalação avançada refina o UCO coletado de múltiplas fontes e o transporta eficientemente por tubulação para a planta de biodiesel dedicada da Olleco. O biodiesel de alta qualidade produzido alcança uma impressionante redução de 89% nas emissões de carbono em comparação com o diesel fóssil convencional e serve efetivamente a frotas de transporte e postos de combustível. Essa instalação inovadora demonstra o forte compromisso da Olleco com a sustentabilidade ambiental por meio da conversão sistemática de resíduos em recursos na economia circular.

- Dezembro de 2024: A empresa espanhola Moeve (anteriormente Cepsa) está construindo uma planta de biocombustíveis de segunda geração em grande escala em Huelva, Andaluzia. A instalação avançada processará 600.000 toneladas de gorduras, óleos usados e outros materiais residuais anualmente em biodiesel HVO premium e combustível de aviação sustentável, representando aproximadamente 1% do consumo total de combustível de aviação da Europa.

Escopo do Relatório Global do Mercado de Óleo de Cozinha Usado

O óleo de cozinha usado (UCO) refere-se a óleos e gorduras comestíveis de origem vegetal ou animal que foram utilizados para fritar ou cozinhar, tornando-se impróprios para consumo. O relatório do mercado de óleo de cozinha usado é segmentado por fonte, uso final e geografia. Por fonte, o mercado é segmentado em HoReCa, cozinhas domésticas e plantas de processamento de alimentos. Por uso final, o mercado é segmentado em biodiesel e HVO, oleoquímicos, ração animal e outros. Por geografia, o mercado é segmentado em América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África. Para cada segmento, as previsões de mercado são fornecidas em termos de valor (USD) e volume (unidades).

Visão Geral da Segmentação

| HoReCa (Hotéis, Restaurantes, Catering) |

| Cozinhas Domésticas |

| Plantas de Processamento de Alimentos |

| Biodiesel e HVO |

| Oleoquímicos |

| Ração Animal |

| Outros (Cosméticos, etc.) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Suécia | |

| Bélgica | |

| Polônia | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Tailândia | |

| Singapura | |

| Indonésia | |

| Coreia do Sul | |

| Austrália | |

| Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| África do Sul | |

| Arábia Saudita | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Fonte | HoReCa (Hotéis, Restaurantes, Catering) | |

| Cozinhas Domésticas | ||

| Plantas de Processamento de Alimentos | ||

| Por Uso Final | Biodiesel e HVO | |

| Oleoquímicos | ||

| Ração Animal | ||

| Outros (Cosméticos, etc.) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Suécia | ||

| Bélgica | ||

| Polônia | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Tailândia | ||

| Singapura | ||

| Indonésia | ||

| Coreia do Sul | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| África do Sul | ||

| Arábia Saudita | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de óleo de cozinha usado até 2031?

Projeta-se que atinja USD 10,29 bilhões até 2031, expandindo-se a um CAGR de 6,03% a partir de 2026.

Qual segmento de fonte cresce mais rapidamente no período 2026-2031?

As cozinhas domésticas lideram com um CAGR previsto de 6,89% à medida que os municípios implementam programas de coleta domiciliar.

Por que a aviação influencia a demanda por óleo de cozinha usado?

Os mandatos de SAF, como o ReFuelEU Aviation e a regra de mistura de 1% de Singapura, redirecionam o UCO para o combustível de aviação, restringindo a oferta para outros setores.

Qual participação o biodiesel e o HVO ocupam atualmente?

Eles capturaram 78,65% da receita de 2025 e permanecem o principal canal de saída para volumes certificados de UCO.

Página atualizada pela última vez em: