Tamanho e Participação do Mercado de Óleos Comestíveis Fortificados

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

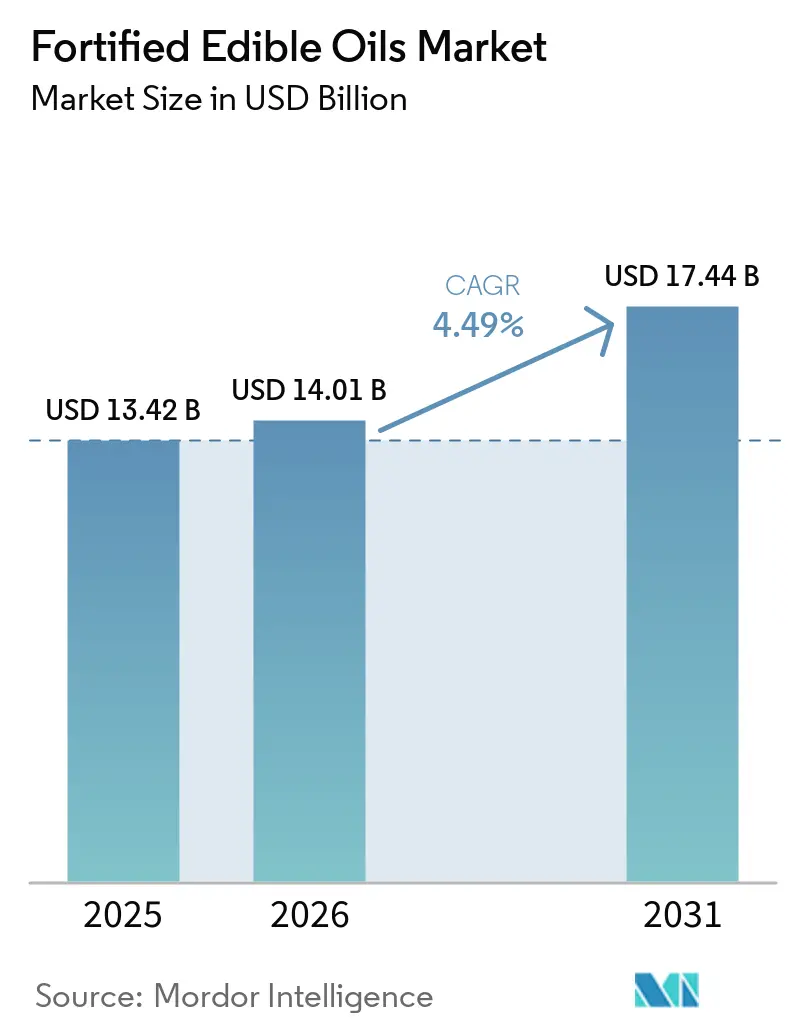

| Tamanho do Mercado (2026) | 14.01 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.44 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.49% CAGR |

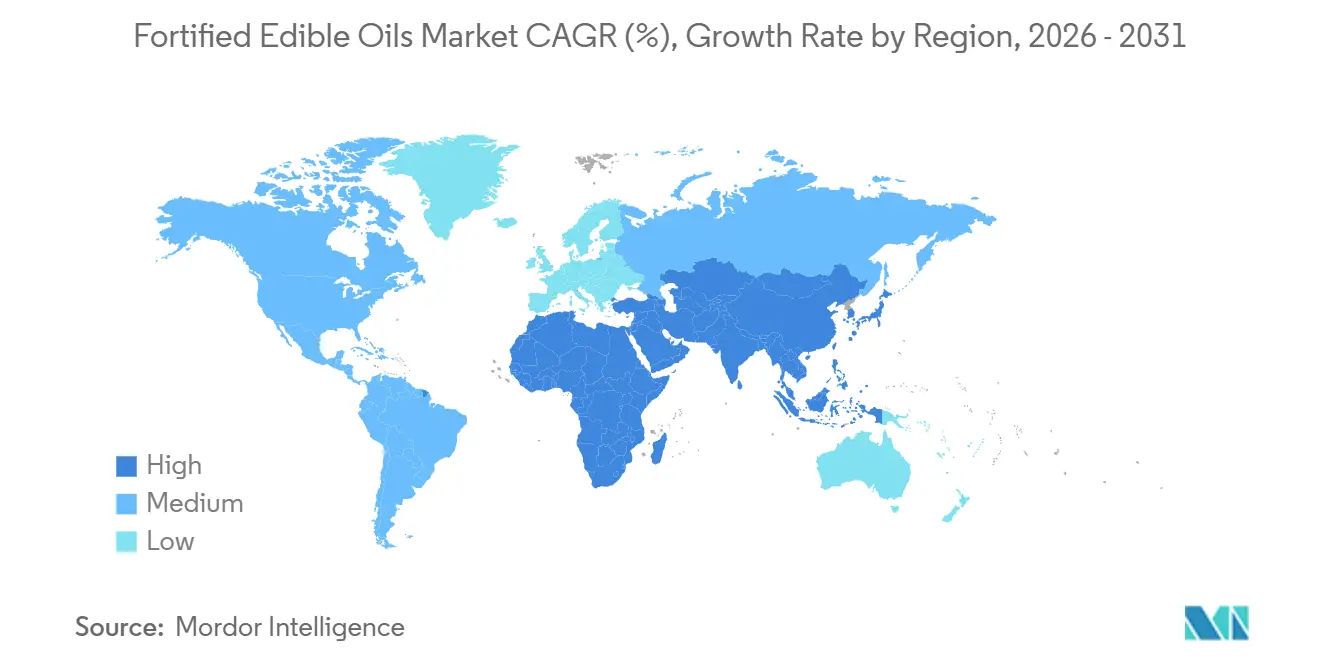

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Óleos Comestíveis Fortificados por Mordor Intelligence

O tamanho do mercado de óleos comestíveis fortificados foi avaliado em USD 13,42 bilhões em 2025 e estima-se que cresça de USD 14,01 bilhões em 2026 para atingir USD 17,44 bilhões até 2031, a um CAGR de 4,49% durante o período de previsão (2026-2031). O impulso decorre de uma mudança de política que trata os óleos comestíveis como veículos confiáveis e de amplo alcance para as vitaminas A e D, seguindo a diretriz de 2025 da Organização Mundial da Saúde que classificou a fortificação de óleos à frente da suplementação em termos de custo-efetividade. Os governos traduziram essa orientação em mandatos: a Autoridade de Segurança Alimentar e Padrões da Índia, a SNI 7709:2019 da Indonésia e o Decreto Supremo 28094 da Bolívia coletivamente inserem mais da metade do volume global de varejo em conformidade obrigatória. Ao mesmo tempo, consumidores conscientes sobre nutrição na América do Norte e na Europa recompensam os fortificadores voluntários, especialmente onde os rótulos combinam alegações de menor teor de gordura trans com enriquecimento vitamínico. No entanto, as oscilações nos preços das matérias-primas — óleo de palma, óleo de girassol e PET reciclado — continuam a comprimir as margens, levando os processadores a proteger contratos de insumos e a reduzir o peso das embalagens para manter os preços nas prateleiras estáveis.

Principais Conclusões do Relatório

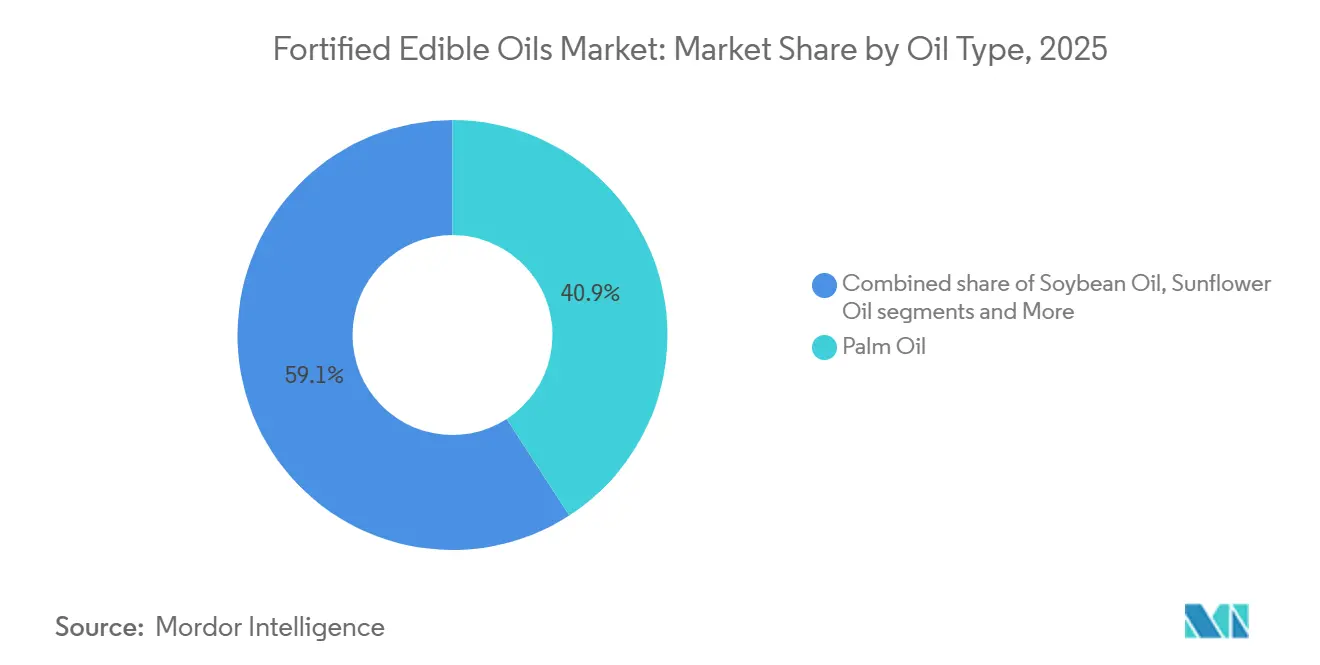

- Por tipo de óleo, o óleo de palma representou 40,87% da participação do mercado de óleos comestíveis fortificados em 2025, enquanto o óleo de girassol deve expandir a um CAGR de 6,28% até 2031.

- Por tipo de embalagem, as garrafas PET e HDPE representaram 52,33% da receita total em 2025, enquanto sachês flexíveis e envelopes devem crescer a um CAGR de 5,94% até 2031.

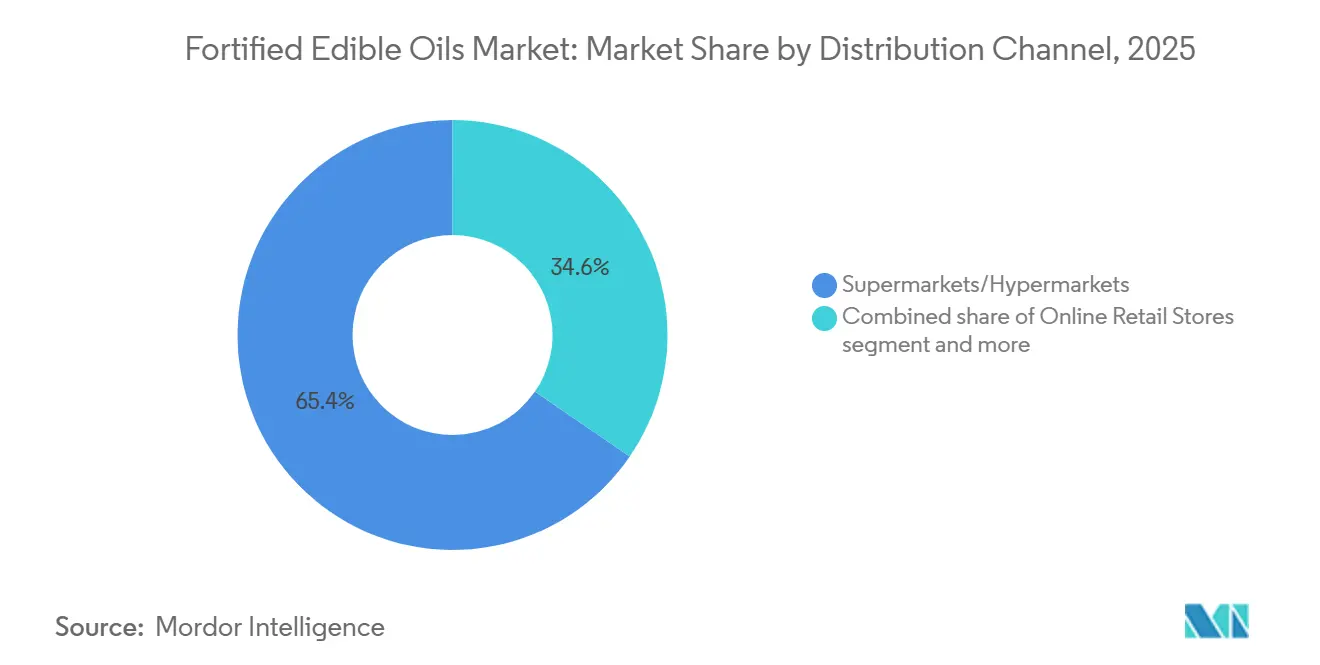

- Por canal de distribuição, supermercados e hipermercados responderam por 65,44% das vendas de 2025. O varejo online deve crescer a um CAGR de 5,84% até 2031.

- Por geografia, a Ásia-Pacífico deteve uma participação dominante de 54,78% em 2025, enquanto a região do Oriente Médio e África deve registrar o crescimento mais rápido, com um CAGR projetado de 5,75% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Óleos Comestíveis Fortificados

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente consciência sobre saúde e demanda por dietas ricas em nutrientes | +0.9% | Global, mais forte nas metrópoles asiáticas e norte-americanas | Médio prazo (2-4 anos) |

| Maior adoção do enriquecimento com vitaminas A, D, E e K | +1.1% | Índia, Indonésia, Filipinas, expansão para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Tendência para óleos de origem vegetal e sustentáveis | +0.7% | Europa e América do Norte, emergindo na Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Tecnologias de fortificação aprimoradas que protegem a estabilidade dos nutrientes | +0.6% | Europa, América do Norte, Ásia urbana | Longo prazo (≥ 4 anos) |

| Reformulação de produtos em resposta ao posicionamento de saúde preventiva e nutrição familiar | +0.5% | Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Regulamentações obrigatórias de fortificação e subsídios | +1.2% | Ásia-Pacífico, Oriente Médio e África, e América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente consciência sobre saúde e demanda por dietas ricas em nutrientes

A nutrição preventiva está remodelando as decisões de compra doméstica à medida que os consumidores associam a ingestão de micronutrientes à imunidade, ao desenvolvimento cognitivo e à redução do risco de doenças crônicas. As diretrizes obrigatórias de fortificação da Etiópia para óleos comestíveis e farinha, de abril de 2025, surgiram de evidências de que 66% das mulheres em idade reprodutiva no país apresentam deficiência de um ou mais micronutrientes, uma estatística que mobilizou os formuladores de políticas a exigir a fortificação industrial em vez de depender de campanhas de suplementação com baixa adesão, de acordo com o Ministério da Saúde da República Democrática Federal da Etiópia[1]Fonte: Ministério da Saúde da República Democrática Federal da Etiópia, "Diretrizes Obrigatórias de Fortificação para Óleos Comestíveis e Farinha," fmoh.gov.et. O programa de fortificação da Tata Trusts na Índia demonstrou que adicionar vitaminas A e D ao óleo comestível custa aproximadamente USD 0,0018 por quilograma, um incremento insignificante que os processadores podem absorver sem provocar resistência dos consumidores, mas que gera reduções mensuráveis na prevalência de cegueira noturna e raquitismo nos distritos de intervenção. Essa relação custo-efetividade está levando os governos a encarar a fortificação como um investimento de alto retorno em saúde pública, particularmente onde o consumo de óleo básico é universal e a fidelidade à marca é baixa o suficiente para que os mandatos não distorçam a concorrência. O investimento de USD 26 milhões da ADM em 15 de janeiro de 2026 em sua instalação em Erlanger, Kentucky, para expandir as capacidades de reformulação reflete o reconhecimento corporativo de que 80% dos consumidores norte-americanos preferem a reformulação de produtos à suplementação, e 45% buscam especificamente a redução de gorduras saturadas, criando uma oportunidade dupla de fortalecer enquanto melhora os perfis lipídicos.

Maior adoção do enriquecimento com vitaminas A, D, E e K

A fortificação com vitaminas lipossolúveis está se acelerando porque os óleos comestíveis fornecem uma matriz lipídica ideal para absorção, contornando os desafios de biodisponibilidade que afetam os fortificantes hidrossolúveis em farinha ou arroz. A norma nacional GB/T 21123-2025 da China para óleos comestíveis fortificados com vitamina A, que substituiu a versão de 2007 e se aplica a óleos de soja, canola, amendoim e milho, exige embalagens opacas em recipientes de até 100 litros e prescreve testes por cromatografia líquida de alta eficiência conforme a GB 5009.82, sinalizando uma mudança de diretrizes voluntárias para padrões de qualidade aplicáveis, de acordo com a Administração de Padronização da China. Um regulamento preliminar emitido em setembro de 2025 propõe ainda níveis de vitamina A de 4.000 a 8.000 microgramas por quilograma e níveis de vitamina D de 50 a 100 microgramas por quilograma para óleos vegetais, alinhando a intensidade de fortificação da China com as recomendações da Organização Mundial da Saúde e potencialmente desbloqueando um mercado onde o consumo per capita de óleo supera 20 quilogramas anuais, de acordo com o Centro Nacional da China para Avaliação de Riscos à Segurança Alimentar.

Tendência para óleos de origem vegetal e sustentáveis

A migração dos consumidores para dietas de origem vegetal está criando um efeito halo para óleos percebidos como minimamente processados e de origem sustentável, mas essa tendência também introduz concorrência para as variantes fortificadas. O relatório anual de 2024 da Wilmar International destacou que seu segmento de Produtos Alimentícios gerou USD 28,83 bilhões em receita e vendeu 33,0 milhões de toneladas métricas, com posições de liderança na China, Indonésia, Índia, Vietnã, Sri Lanka e África, e observou que sua subsidiária Goodman Fielder opera sob uma Política de Nutrição que prioriza reformulações mais saudáveis, incluindo a fortificação com ácidos graxos ômega-3 e vitaminas. No entanto, o crescimento dos óleos prensados a frio, orgânicos e extravirgens comercializados com base em alegações de naturalidade cria uma lacuna de percepção: alguns consumidores veem a fortificação como adulteração em vez de melhoria, um enquadramento que os processadores devem combater por meio de rotulagem transparente e certificações de terceiros, como a ISO 22000 para gestão de segurança alimentar. O Regulamento 1925/2006 da União Europeia permite a adição de vitaminas e minerais a óleos comestíveis, mas exige conformidade com os Anexos I e II, especificando vitaminas permitidas — A, D, E, K, entre outras — e suas formas químicas, o que padroniza as práticas de fortificação, mas também impõe custos de conformidade que favorecem processadores maiores com expertise regulatória interna.

Regulamentações obrigatórias de fortificação e subsídios

Os mandatos legislativos são o impulsionador mais potente, convertendo a fortificação de uma iniciativa voluntária de responsabilidade social corporativa em um requisito básico de conformidade que nivela o campo competitivo. O Decreto Supremo 28094 da Bolívia, promulgado em 2005, exige a fortificação com vitamina A de todos os óleos vegetais comestíveis vendidos em recipientes hermeticamente fechados, concede um prazo de conformidade de 90 dias e atribui a fiscalização às autoridades municipais de saúde, um modelo descentralizado que manteve altas taxas de conformidade apesar da supervisão central limitada, de acordo com o Governo da Bolívia. A norma SNI 7709:2019 da Indonésia, que exige 45 UI/g de vitamina A e alcançou 68,42% de conformidade entre os moinhos industriais entre 2021 e 2023, é prejudicada pelo fato de que apenas 14,99% dos domicílios indonésios consomem óleo embalado, com 85% comprando óleo a granel ou não embalado em mercados populares onde a fortificação está ausente e a qualidade é inverificável, uma lacuna estrutural que a coalizão Millers for Nutrition está abordando por meio de subsídios de embalagem e educação do consumidor. O Plano Operacional Nacional 2025-2030 do Egito, lançado em julho de 2025, prioriza a fortificação da farinha, mas deixa a fortificação do óleo comestível voluntária, uma assimetria de política que reflete restrições político-econômicas nas quais as importações de óleo são dominadas por empresas estatais resistentes aos mandatos de aquisição de pré-misturas, de acordo com o Governo do Egito. O quadro de governança regulatória de 2024 da Organização para a Cooperação e Desenvolvimento Econômico para a fortificação alimentar em larga escala identifica seis pilares — dados e evidências, políticas e regulamentações, autorização, supervisão e fiscalização, capacitação e incentivos — e observa que os projetos-piloto em Burkina Faso, Índia, Indonésia, Nigéria e Vietnã enfrentam desafios comuns: capacidade laboratorial inadequada para testes de qualidade, alocações orçamentárias insuficientes para fiscalização, controles de importação fracos que permitem que produtos não fortificados concorram com processadores em conformidade, impostos de importação de pré-misturas que inflacionam os custos de insumos e lacunas de rastreabilidade do óleo a granel que permitem adulteração.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preço de prateleira mais alto em comparação com óleos comestíveis convencionais não fortificados | -0.8% | Mercados de baixa renda no Sul da Ásia e na África Subsaariana | Curto prazo (≤ 2 anos) |

| Rotulagem complexa e variação regulatória entre mercados | -0.5% | Global, especialmente nos países do Oriente Médio e Norte da África e da África Subsaariana dependentes de importações | Médio prazo (2-4 anos) |

| Concorrência de óleos com posicionamento natural | -0.6% | Europa e América do Norte, emergindo na Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Volatilidade dos preços das matérias-primas nos óleos base | -0.9% | Oriente Médio, Norte da África e África Subsaariana | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Rotulagem complexa e variação regulatória entre mercados

Padrões de fortificação e requisitos de rotulagem divergentes entre jurisdições impõem custos de conformidade que oneram desproporcionalmente exportadores de médio porte e players regionais. A Resolução Conjunta 38/2025 da Argentina modificou os requisitos de alimentos fortificados para exigir que as vitaminas lipossolúveis forneçam de 20% a 50% do valor de referência diário por porção, enquanto as vitaminas hidrossolúveis devem fornecer de 20% a 100%, uma especificidade que requer reformulação para produtos anteriormente em conformidade com os limites anteriores. O Regulamento 1925/2006 da União Europeia harmoniza as vitaminas permitidas e suas formas químicas nos estados-membros, mas os países individuais mantêm discricionariedade sobre os níveis máximos de fortificação: o Instituto Federal de Avaliação de Riscos da Alemanha propôs um limite de vitamina D de 7,5 microgramas por 100 gramas para óleos comestíveis em 2024, enquanto a Suécia e a Bélgica exigem a fortificação de margarina e pastas de gordura, mas deixam os óleos líquidos voluntários, criando um mosaico que complica a distribuição pan-europeia. O regulamento preliminar da China de setembro de 2025, que propõe níveis de vitamina A de 4.000 a 8.000 microgramas por quilograma e níveis de vitamina D de 50 a 100 microgramas por quilograma para óleos vegetais, introduz um novo obstáculo de conformidade para processadores multinacionais que devem conciliar os limites chineses com as recomendações da Organização Mundial da Saúde e os padrões domésticos em seus mercados de origem, de acordo com o Centro Nacional da China para Avaliação de Riscos à Segurança Alimentar.

Volatilidade dos preços das matérias-primas nos óleos base

As oscilações nos preços dos insumos comprimem as margens dos processadores e desestabilizam os preços no varejo, minando a previsibilidade que os governos e compradores institucionais exigem para compromissos de longo prazo com a fortificação. O Índice de Preços de Óleos Vegetais da FAO subiu 5,1% mês a mês em março de 2026 e estava 13,2% mais alto em relação ao ano anterior, com o óleo de palma atingindo seu nível mais alto desde meados de 2022, o óleo de soja permanecendo estável e o óleo de girassol subindo devido ao aperto no fornecimento do Mar Negro exacerbado por perturbações geopolíticas. As projeções da Agência de Proteção Ambiental dos Estados Unidos de que a demanda por biocombustíveis para óleo de soja e palma aumentará de 11,0 milhões de toneladas métricas em 2025 para 17,9 milhões de toneladas métricas em 2026 estão restringindo a disponibilidade de insumos e elevando os preços do petróleo bruto para USD 110 por barril em maio de 2026, criando um ciclo de retroalimentação em que os custos de energia inflacionam os preços dos óleos vegetais, que por sua vez elevam os preços de varejo dos óleos fortificados e reduzem a demanda em mercados sensíveis a preços[2]Fonte: Agência de Proteção Ambiental dos Estados Unidos, "Projeções de Demanda por Biocombustíveis 2025-2026," epa.gov. A dependência da Indonésia de pré-misturas e materiais de embalagem importados, ambos denominados em dólares norte-americanos, significa que a depreciação da rupia amplifica a inflação dos custos de insumos, uma dinâmica que a coalizão Millers for Nutrition está tentando mitigar por meio de aquisição de pré-misturas a granel e parcerias de mistura local, mas o risco cambial permanece uma exposição não protegida para a maioria dos pequenos e médios processadores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Óleo: Dominância do Óleo de Palma Encontra o Impulso do Óleo de Girassol

O óleo de palma deteve 40,87% de participação de mercado em 2025, uma posição enraizada em sua escala de cultivo na Indonésia e na Malásia, em sua matriz lipídica estável para retenção de vitaminas lipossolúveis e em sua vantagem de custo sobre as alternativas nos mercados do Sul e Sudeste Asiático, onde o consumo per capita supera 15 quilogramas anuais. O óleo de canola e colza, popular no Canadá e no Norte da Europa por suas proporções favoráveis de ômega-3 para ômega-6, está ganhando força à medida que os processadores reformulam para alegações de saúde cardíaca, com a abertura pela Cargill em 21 de abril de 2026 de uma instalação de canola de 1 milhão de toneladas métricas em Regina, Saskatchewan, sinalizando confiança na demanda de longo prazo por óleos premium com posicionamento saudável. O óleo de mostarda, concentrado no Norte da Índia e em Bangladesh, ocupa um nicho onde os formatos prensados a frio e os perfis de sabor pungentes comandam fidelidade à marca, mas a adoção da fortificação fica aquém devido à produção artesanal em pequena escala que carece da infraestrutura de mistura para incorporação consistente de pré-misturas. O lançamento pela Adani Wilmar em maio de 2024 do óleo de mostarda fortificado Fortune Pehli Dhaar visa esse segmento, aproveitando o alcance de 121 milhões de domicílios da empresa na Índia e sua capacidade de planta integrada em Haryana superior a 627.000 toneladas métricas para escalar a fortificação em uma categoria tradicionalmente não fortificada.

O óleo de girassol deve crescer a um CAGR de 6,28% de 2026 a 2031, impulsionado pela preferência dos consumidores por perfis de sabor mais leves no Leste Europeu e na América do Sul, e pela expansão do cultivo na Ucrânia, Rússia e Argentina, apesar das perturbações no fornecimento do Mar Negro que elevaram os preços no início de 2026. O óleo de soja, o segundo maior segmento, beneficia-se da infraestrutura integrada de esmagamento e refino nos Estados Unidos, Brasil e Argentina, mas enfrenta ventos contrários dos mandatos de biocombustíveis que desviam os insumos das aplicações alimentares, restringindo o fornecimento e elevando os custos de insumos para os programas de fortificação. Outros óleos — coco, amendoim, gergelim — respondem coletivamente pela participação residual, atendendo a culinárias regionais e aplicações especializadas onde a fortificação é tecnicamente desafiadora devido ao alto teor de gordura saturada ou economicamente inviável devido aos baixos volumes. A norma GB/T 21123-2025 da China, que se aplica a óleos de soja, colza, amendoim e milho, mas exclui palma e coco, reflete a priorização regulatória de óleos com amplas bases de consumo e infraestrutura de refino estabelecida, um padrão que provavelmente se repetirá à medida que outros governos elaborem mandatos de fortificação, de acordo com a Administração de Padronização da China.

Por Tipo de Embalagem: Garrafas Lideram, Sachês Ganham Espaço

As garrafas PET e HDPE responderam por 52,33% do volume de embalagens de óleos comestíveis fortificados em 2025, favorecidas por sua transparência (que sinaliza pureza), capacidade de revedamento e compatibilidade com as prateleiras modernas do varejo. O lançamento pela Sidel em maio de 2026 de uma garrafa PET soprada a laser para óleos comestíveis, pesando 16,5 gramas em comparação com os convencionais 20,5 gramas e incorporando 100% de PET reciclado, ilustra como a inovação em embalagens aborda tanto as pressões de custo quanto as de sustentabilidade[3]Fonte: Sidel, "Lançamento de Garrafa PET Ultraleve," sidel.com . A redução de peso de 20% diminui as emissões de transporte e o custo de material por unidade, permitindo que as marcas melhorem as margens ou repassem as economias aos consumidores, uma consideração crítica em mercados sensíveis a preços. As marcas que visam os canais de comércio eletrônico estão experimentando selos invioláveis, códigos QR para rastreabilidade e embalagens compactas que reduzem os custos de envio e o risco de quebra, reconhecendo que o CAGR de 5,84% do varejo online requer embalagens otimizadas para a logística de última milha em vez de apelo nas prateleiras.

Os sachês flexíveis e envelopes estão crescendo a um CAGR de 5,94% até 2031, o mais rápido entre os tipos de embalagem, impulsionados por seu menor custo unitário, peso logístico reduzido e apelo para consumidores de baixa renda e rurais que compram em pequenas quantidades para gerenciar o fluxo de caixa. As latas e recipientes metálicos retêm um nicho nos canais de compra a granel, onde a embalagem a granel e a vida útil prolongada justificam o custo unitário mais alto. Outros formatos de embalagem, incluindo garrafas de vidro para segmentos premium e bag-in-box para serviços de alimentação, permanecem marginais, limitados pelo custo e pela complexidade de manuseio. Os sachês flexíveis, embora crescendo rapidamente, enfrentam desafios de percepção do consumidor nos segmentos premium, onde as garrafas rígidas sinalizam qualidade e presença nas prateleiras; marcas como Emami Healthy & Tasty oferecem óleos fortificados em sachês de 1 litro (Rs 140, USD 1,70) e garrafas para abranger faixas de preço e canais de distribuição. Os sachês (50-200 ml) estão se proliferando na Índia rural, na África Subsaariana e no Sudeste Asiático, onde permitem experimentação a um custo inicial mínimo e se encaixam no comportamento de compra diária de domicílios com armazenamento e refrigeração limitados. No entanto, a proliferação de sachês levanta preocupações ambientais — resíduos de plástico de uso único — e alguns governos estão considerando proibições ou impostos sobre embalagens de pequeno formato, um risco regulatório que poderia restringir o segmento de crescimento mais rápido.

Por Canal de Distribuição: Varejo Moderno Domina, Online Cresce Rapidamente

Os supermercados e hipermercados retiveram 65,44% da distribuição de óleos comestíveis fortificados em 2025, refletindo sua dominância no varejo organizado, sua capacidade de carregar múltiplas unidades de manutenção de estoque e tamanhos de embalagem, e seu papel como locais confiáveis para compras orientadas à saúde. Os supermercados e hipermercados respondem expandindo óleos fortificados de marca própria, que oferecem preços 15-20% mais baixos do que os equivalentes de marca ao eliminar os custos gerais de marketing e aproveitar o poder de compra do varejista; a penetração de marca própria em óleos fortificados atingiu uma estimativa de 12-15% no varejo moderno europeu até 2025, acima dos 8-10% em 2020. As lojas de conveniência capturam compras por impulso e compras complementares em áreas urbanas, mas seu espaço limitado nas prateleiras restringe a proliferação de unidades de manutenção de estoque e favorece marcas estabelecidas com alto giro. Outros canais, incluindo as lojas kirana tradicionais na Índia, os mercados populares no Sudeste Asiático e as vendas porta a porta, permanecem significativos em termos de volume, mas são mal atendidos por óleos fortificados devido à falta de infraestrutura de cadeia de frio, educação do consumidor e incentivos para varejistas estocar unidades de manutenção de estoque com preços premium. As lojas de conveniência, limitadas a 200-500 unidades de manutenção de estoque, priorizam itens de alta rotatividade e frequentemente estocam apenas uma ou duas marcas de óleo fortificado, tornando a negociação de espaço nas prateleiras e os incentivos ao distribuidor críticos para players menores. Os canais de comércio tradicional — kiranas, mercados populares — dominam o volume na Índia e na Indonésia, mas a penetração de óleos fortificados permanece baixa devido à sensibilidade a preços, à falta de refrigeração (que acelera a degradação de vitaminas em óleos não encapsulados) e à falta de familiaridade dos varejistas com os benefícios da fortificação.

As lojas de varejo online estão acelerando a um CAGR de 5,84% até 2031, impulsionadas por modelos de assinatura, marcas diretas ao consumidor que contornam as margens do comércio tradicional e mudanças no comportamento de compra de mantimentos induzidas pela pandemia que se mostraram duradouras. As plataformas de compras de alimentos online na Índia (BigBasket, Amazon Fresh) e no Sudeste Asiático (Lazada, Shopee) agora oferecem descontos de assinatura de 10-15% para óleos fortificados, fidelizando compras repetidas e reduzindo os custos de aquisição por pedido, um modelo que as marcas de bens de consumo embalados incumbentes acham difícil de replicar sem canibalizar os relacionamentos existentes no varejo. As marcas de óleos fortificados diretas ao consumidor investem as economias de assinatura em educação do consumidor (vídeos de receitas, webinários de nutrição, parcerias com influenciadores), criando um ciclo virtuoso em que maior engajamento impulsiona a retenção e o boca a boca. O crescimento do varejo online não é uniforme: está concentrado em cidades de primeiro e segundo nível com entrega confiável na última milha, enquanto as áreas rurais — onde as deficiências de micronutrientes são frequentemente mais agudas — permanecem mal atendidas pelo comércio eletrônico, perpetuando uma incompatibilidade geográfica entre necessidade e acesso. Programas governamentais como o logotipo +F da Autoridade de Segurança Alimentar e Padrões da Índia e a distribuição subsidiada do Minyakita da Indonésia estão tentando preencher essa lacuna fornecendo materiais no ponto de venda, treinamento de varejistas e suporte de preços, mas a expansão permanece lenta.

Análise Geográfica

A Ásia-Pacífico respondeu por 54,78% da receita global de óleos comestíveis fortificados em 2025, apoiada por iniciativas governamentais em larga escala e crescente consciência sobre saúde. Os principais programas incluem o esquema de logotipo +F da Autoridade de Segurança Alimentar e Padrões da Índia, o mandato de fortificação de óleo de palma SNI 7709 da Indonésia e a crescente demanda da classe média em expansão da China por produtos de saúde preventiva. Na Índia, o consumo per capita de óleo comestível de aproximadamente 19 kg anuais, combinado com uma população superior a 1,4 bilhão, cria uma escala de mercado substancial, onde mesmo a penetração incremental de óleos fortificados se traduz em dezenas de milhões de domicílios, apoiando investimentos em capacidade de refino dedicada e infraestrutura de distribuição regional, de acordo com o Serviço Agrícola Estrangeiro do Departamento de Agricultura dos Estados Unidos. O programa Minyakita da Indonésia distribuiu mais de 2 milhões de litros de óleo de palma fortificado subsidiado por mês em 2025, alcançando um alcance significativo entre os consumidores de menor renda, enquanto a redução nas embalagens a granel de 42% para 6,5% entre 2020 e 2025 reflete a rápida formalização do mercado, conforme relatado pela Agência Nacional de Supervisão de Alimentos e Medicamentos da Indonésia. Na China, embora o consumo per capita de óleos fortificados permaneça relativamente limitado, a demanda está aumentando junto com a urbanização e o crescimento da renda; no entanto, os prazos de aprovação regulatória de 12 a 18 meses continuam a restringir a entrada no mercado de novos produtos. Em mercados desenvolvidos como Japão e Coreia do Sul, a alta consciência dos consumidores sobre os benefícios dos micronutrientes é equilibrada pela preferência por óleos minimamente processados, criando oportunidades de nicho para variantes fortificadas posicionadas em torno de biodisponibilidade e estabilidade. Enquanto isso, o King Rice Oil Group da Tailândia investiu 1,5 bilhão de baht (USD 43 milhões) em novembro de 2024 para expandir a capacidade de produção, visando uma receita de 10 bilhões de baht (USD 286 milhões) até 2030, refletindo expectativas de crescente demanda por óleos funcionais, como o óleo de farelo de arroz enriquecido com orizanol. Austrália e Nova Zelândia permanecem mercados relativamente pequenos com estruturas de fortificação voluntária, embora seus rigorosos padrões de segurança alimentar forneçam um ambiente para validar produtos de óleo fortificado premium antes de uma expansão regional mais ampla.

A região do Oriente Médio e África deve registrar o crescimento mais rápido, com um CAGR projetado de 5,75% até 2031, impulsionado pela expansão de programas obrigatórios de fortificação e estratégias nacionais de nutrição. Países como Arábia Saudita, Emirados Árabes Unidos, Egito e Etiópia estão integrando óleos comestíveis fortificados em iniciativas de saúde pública, como programas de alimentação escolar e nutrição materna. Os padrões preliminares da Arábia Saudita de fevereiro de 2026 para a fortificação com vitaminas A e D, se implementados, exigirão reformulação em todo o mercado de óleos comestíveis, tornando efetivamente a fortificação um requisito básico em vez de um ponto de diferenciação, de acordo com a Autoridade Saudita de Alimentos e Medicamentos. As diretrizes obrigatórias de fortificação da Etiópia de abril de 2025, alinhadas com os padrões da Organização Mundial da Saúde e apoiadas pelo monitoramento de conformidade por meio de amostragem aleatória, sinalizam uma mudança regional mais ampla em direção a estruturas compulsórias, conforme observado pelo Instituto de Saúde Pública da Etiópia. Mercados de grande população como Nigéria e Egito apresentam oportunidades significativas de volume; no entanto, estruturas de varejo fragmentadas, canais de distribuição informais e limitações de câmbio representam desafios para a precificação e a eficiência da cadeia de suprimentos. Em contraste, o setor de varejo mais desenvolvido da África do Sul, liderado por grandes redes como Shoprite, Pick n Pay e Woolworths, fornece um ponto de entrada relativamente estruturado, embora a concorrência permaneça intensa e a sensibilidade a preços seja alta. Os países do Conselho de Cooperação do Golfo se beneficiam de altos níveis de renda per capita e iniciativas de saúde lideradas pelo governo, mas permanecem dependentes de importações, aumentando a exposição à volatilidade global de preços. Mercados como Marrocos e Turquia, influenciados por estruturas regulatórias europeias e regionais, apresentam oportunidades para empresas capazes de navegar por requisitos de dupla conformidade.

América do Norte e Europa juntas representaram uma parcela significativa da receita global de óleos comestíveis fortificados em 2025, caracterizadas por regimes de fortificação voluntária, padrões rigorosos de rotulagem e segmentação clara entre produtos de massa e premium. No Canadá, as atualizações regulatórias de 2025 aumentaram os níveis de fortificação com vitamina D na margarina para 26 µg por 100 g e introduziram rotulagem obrigatória na frente da embalagem com vigência a partir de 1º de janeiro de 2026, apoiando a demanda por produtos posicionados em transparência e benefícios à saúde, de acordo com a Saúde Canadá. Nos Estados Unidos, embora a consciência sobre a deficiência de vitamina D permaneça alta, particularmente nas regiões do norte, o mercado enfrenta forte concorrência dos suplementos dietéticos, que oferecem dosagens mais altas e formatos de entrega direcionados. A Europa opera sob o Regulamento (CE) nº 1925/2006, que permite a fortificação, mas permite que os estados-membros individuais imponham restrições adicionais, resultando em um ambiente regulatório fragmentado. Por exemplo, Finlândia e Suécia exigem a fortificação em determinadas categorias, enquanto Alemanha, França e Reino Unido mantêm abordagens voluntárias. Os Países Baixos impõem controles mais rígidos por meio de seu Decreto da Lei de Mercadorias, limitando as adições de vitaminas e estabelecendo limites de ingestão, complicando as estratégias de distribuição transfronteiriça. Tanto na América do Norte quanto na Europa, segmentos premium como óleos prensados a frio e orgânicos comandam prêmios de preço de 20-30%, atraindo consumidores que priorizam atributos naturais do produto em detrimento da fortificação, exigindo assim que os produtores de óleos fortificados enfatizem benefícios mensuráveis à saúde e biodisponibilidade de nutrientes. Na América do Sul, mercados liderados por Brasil, Argentina e Chile estão gradualmente se movendo em direção a políticas de fortificação mais estruturadas; a emenda regulatória da Argentina de julho de 2025 simplificou os processos de aprovação para alimentos fortificados sem exigir adoção, enquanto a grande população do Brasil e os programas públicos de nutrição criam oportunidades para a distribuição de óleos fortificados, embora dentro de um contexto de volatilidade econômica e flutuações cambiais.

Cenário Competitivo

O mercado de óleos comestíveis fortificados exibe concentração moderada, com cinco players líderes — Cargill, Archer-Daniels-Midland, Bunge, Adani Wilmar e Ruchi Soya — detendo uma participação combinada estimada de 35-40%, deixando espaço substancial para especialistas regionais, entrantes de marca própria e fornecedores de ingredientes que se integram verticalmente para produtos de marca. A intensidade competitiva está aumentando à medida que fornecedores de ingredientes como BASF e AAK aproveitam sua propriedade intelectual de formulação para co-embalar ou lançar misturas fortificadas proprietárias, comprimindo as margens de refinadores puros que carecem de distribuição voltada ao consumidor ou diferenciação técnica. As pré-misturas estabilizadas de vitaminas A e D da BASF, projetadas para refino em alta temperatura, permitem que os produtores de óleo fortifiquem na fase de refinaria, simplificando a logística e reduzindo o risco de contaminação, uma capacidade que players menores têm dificuldade em replicar sem infraestrutura dedicada de pesquisa e desenvolvimento e controle de qualidade.

A joint venture da AAK em outubro de 2025 com a KLK para construir uma refinaria de óleos e gorduras especiais em Pasir Gudang, Malásia, com início de operações previsto para 2028 e utilização plena até 2029, sinaliza um compromisso de longo prazo com óleos fortificados e funcionais no Sudeste Asiático, uma região onde a dominância do óleo de palma e os mandatos governamentais criam condições favoráveis para escala. Os padrões estratégicos se agrupam em torno de três arquétipos: (1) líderes de volume que buscam liderança de custo por meio de escala de refino e amplitude de distribuição (Cargill, ADM, Bunge); (2) campeões regionais que aproveitam o patrimônio de marca local e os relacionamentos governamentais (Adani Wilmar na Índia, Sime Darby na Malásia); e (3) especialistas premium que visam consumidores urbanos conscientes sobre saúde com misturas fortificadas multifuncionais (Emami Healthy & Tasty, KRBL India Gate Uplife). As oportunidades de espaço em branco incluem a fortificação de óleo de mostarda na Índia e em Bangladesh, o enriquecimento de óleo de canola no Canadá e as variantes de óleo de palma vermelho na África Ocidental, segmentos onde a preferência do consumidor e a infraestrutura da cadeia de suprimentos existem, mas as ofertas fortificadas permanecem subdesenvolvidas. Os disruptores emergentes incluem marcas de comércio eletrônico diretas ao consumidor que contornam as margens do comércio tradicional e investem as economias em educação do consumidor, modelos de assinatura e parcerias com influenciadores, criando um ciclo virtuoso em que maior engajamento impulsiona a retenção e o boca a boca.

A tecnologia é um campo de batalha fundamental: as técnicas de encapsulamento (secagem por atomização, nanoemulsão) que protegem a estabilidade das vitaminas durante o cozimento permitem que as marcas fundamentem alegações de "potência garantida" com dados laboratoriais de terceiros, um diferenciador que justifica preços premium em ambientes de varejo competitivos. Os óleos fortificados de marca própria, oferecidos por redes de supermercados com descontos de 15-20% em relação aos equivalentes de marca, atingiram 12-15% de penetração no varejo moderno europeu até 2025, pressionando os players de marca a investir em inovação (misturas multivitamínicas, benefícios funcionais) ou aceitar a compressão de margens. A conformidade regulatória é uma vantagem competitiva emergente: marcas com equipes dedicadas de assuntos regulatórios podem navegar pelo mosaico de padrões de fortificação, regulamentações de alegações de nutrientes e requisitos de rotulagem entre jurisdições, permitindo entrada mais rápida no mercado e maior alcance geográfico do que players menores que carecem dessa capacidade. A concentração moderada do mercado e o cenário de varejo fragmentado sugerem que a atividade de fusões e aquisições se acelerará à medida que os líderes de volume busquem adquirir marcas regionais com distribuição estabelecida e confiança do consumidor, enquanto os fornecedores de ingredientes se integram verticalmente para capturar margens a jusante.

Líderes do Setor de Óleos Comestíveis Fortificados

Cargill Inc

Archer-Daniels-Midland (ADM)

AWL Agri Business Ltd

Bunge Ltd

Fuji Oil Holdings Inc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Sidel lançou uma garrafa PET soprada a laser para óleos comestíveis, pesando 16,5 gramas em comparação com os convencionais 20,5 gramas e incorporando 100% de PET reciclado, proporcionando uma redução de peso de 20% que diminui as emissões de transporte e o custo de material por unidade.

- Outubro de 2025: A Adani Wilmar introduziu o óleo de girassol Fortune com a alegação de "17% menos absorção de óleo", posicionando o produto fortificado na interseção de saúde e economia.

- Julho de 2025: A India Gate Foods lançou uma campanha apresentando o India Gate Uplife Gut Pro Oil, o primeiro óleo de cozinha do país fortificado com Pro Digest. O óleo contém antioxidantes naturais e propriedades anti-inflamatórias para auxiliar a digestão. Este produto faz parte da linha de bem-estar Uplife da empresa. A marca desenvolveu este produto com base em pesquisa do consumidor e benefícios funcionais para se diferenciar no mercado.

- Junho de 2025: A Marico lançou o óleo Saffola prensado a frio, comercializado com base no processamento mínimo e na retenção de antioxidantes naturais. Embora não seja explicitamente fortificado, o produto compete diretamente com as variantes fortificadas por consumidores conscientes sobre saúde, forçando as marcas de óleos fortificados a articular por que as vitaminas adicionadas oferecem resultados superiores em comparação com os nutrientes naturalmente presentes.

Escopo do Relatório Global do Mercado de Óleos Comestíveis Fortificados

O óleo comestível fortificado refere-se a óleos de cozinha enriquecidos com vitaminas e nutrientes essenciais, como vitaminas A e D, para melhorar o valor nutricional e combater deficiências alimentares. O mercado de óleos comestíveis fortificados é segmentado por tipo de óleo, tipo de embalagem, canal de distribuição e geografia. Por tipo de óleo, o mercado inclui óleo de palma, óleo de soja, óleo de girassol, óleo de canola/colza, óleo de mostarda e outros óleos. Com base no tipo de embalagem, o mercado é categorizado em garrafas PET/HDPE, sachês flexíveis e envelopes, latas/recipientes metálicos e outros formatos de embalagem. Por canal de distribuição, o mercado é segmentado em supermercados/hipermercados, lojas de conveniência, lojas de varejo online e outros canais. Geograficamente, o relatório abrange América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África, com tamanhos de mercado e previsões para cada região. Para cada segmento, o dimensionamento e as previsões de mercado foram feitos com base em valor (USD milhões) e volume (Litros).

| Óleo de Palma |

| Óleo de Soja |

| Óleo de Girassol |

| Óleo de Canola/Colza |

| Óleo de Mostarda |

| Outros |

| Garrafas PET/HDPE |

| Sachês Flexíveis e Envelopes |

| Latas/Recipientes Metálicos |

| Outros |

| Supermercados/Hipermercados |

| Lojas de Conveniência |

| Lojas de Varejo Online |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Óleo | Óleo de Palma | |

| Óleo de Soja | ||

| Óleo de Girassol | ||

| Óleo de Canola/Colza | ||

| Óleo de Mostarda | ||

| Outros | ||

| Por Tipo de Embalagem | Garrafas PET/HDPE | |

| Sachês Flexíveis e Envelopes | ||

| Latas/Recipientes Metálicos | ||

| Outros | ||

| Por Canal de Distribuição | Supermercados/Hipermercados | |

| Lojas de Conveniência | ||

| Lojas de Varejo Online | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de óleos comestíveis fortificados e onde estará até 2031?

O tamanho do mercado de óleos comestíveis fortificados é de USD 14,01 bilhões em 2026 e prevê-se que atinja USD 17,44 bilhões até 2031, refletindo um CAGR de 4,49% no período 2026-2031

Qual tipo de óleo lidera as vendas globais de produtos fortificados?

O óleo de palma lidera com 40,87% de participação no mercado de óleos comestíveis fortificados em 2025, graças à sua vantagem de custo e estabilidade vitamínica.

Qual região crescerá mais rapidamente até 2031?

O Oriente Médio e África deve registrar um CAGR de 5,75% de 2026 a 2031, à medida que Etiópia, Nigéria e outros países aplicam novos mandatos.

Quais soluções de embalagem estão ganhando força?

As garrafas PET reciclado leves e os pequenos sachês flexíveis estão se expandindo mais rapidamente, estes últimos a um CAGR de 5,94%, impulsionados pela acessibilidade rural e pelas regras de economia circular.

Página atualizada pela última vez em: