Tamanho e Participação do Mercado de Óleo Vegetal da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 50.87 Bilhões de dólares |

| Tamanho do Mercado (2026) | 52.58 Bilhões de dólares |

| Tamanho do Mercado (2031) | 62.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.37% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Óleo Vegetal da América do Norte pela Mordor Intelligence

O tamanho do mercado de óleo vegetal da América do Norte foi avaliado em USD 50,87 bilhões em 2025 e estima-se que cresça de USD 52,58 bilhões em 2026 para atingir USD 62,07 bilhões até 2031, a uma CAGR de 3,37% durante o período de previsão (2026-2031). A expansão do mercado é impulsionada por vários fatores, incluindo políticas governamentais abrangentes que promovem ativamente a produção de diesel renovável, investimentos de capital substanciais fluindo para a infraestrutura de processamento de alimentos e a crescente preferência dos consumidores por variantes orgânicas premium. A implementação de mandatos de biocombustíveis alterou fundamentalmente os padrões de alocação de matérias-primas, direcionando volumes significativos para a produção de energia, enquanto o setor de fabricação de alimentos mantém demanda consistente por meio da proliferação de produtos de conveniência à base de plantas. A bem estabelecida parceria comercial entre os Estados Unidos e o Canadá continua a garantir cadeias de fornecimento confiáveis de óleo de colza, enquanto a crescente dependência do México de importações adiciona uma nova dimensão às dinâmicas de demanda do mercado. O cenário competitivo mantém intensidade moderada, caracterizado por fabricantes estabelecidos que expandem estrategicamente suas operações de esmagamento, enquanto produtores de óleos especializados desenvolvem e ocupam com sucesso segmentos de mercado premium.

Principais Conclusões do Relatório

- Por tipo, o óleo de colza detinha 34,68% da participação no mercado de óleo vegetal da América do Norte em 2025; o óleo de palma tem previsão de registrar a CAGR mais rápida de 4,21% até 2031.

- Por natureza, o segmento convencional representou 79,05% da participação no tamanho do mercado de óleo vegetal da América do Norte em 2025, enquanto os óleos orgânicos devem crescer a uma CAGR de 4,58% até 2031.

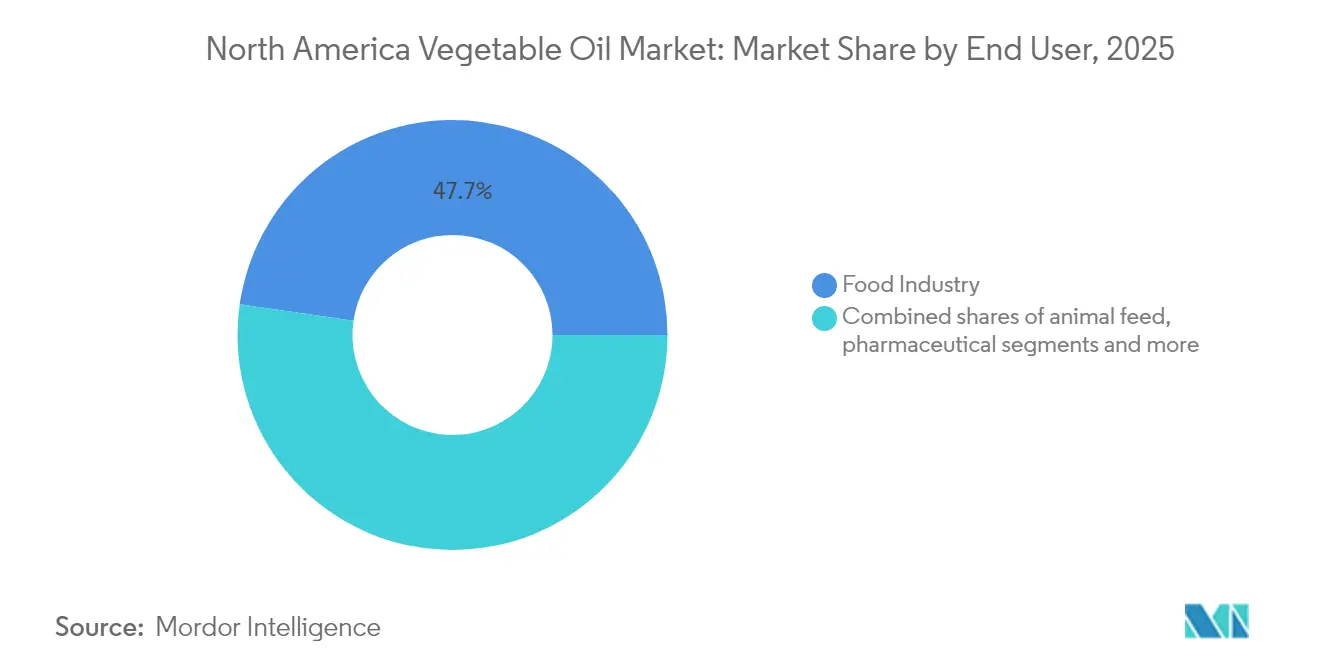

- Por usuário final, as aplicações da indústria alimentícia responderam por 47,72% da demanda em 2025, enquanto os biocombustíveis avançam a uma CAGR de 4,19% até 2031.

- Por geografia, os Estados Unidos capturaram 77,56% da receita em 2025; o México está projetado para ser o país de crescimento mais rápido com uma CAGR de 4,86% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Óleo Vegetal da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão dos setores de processamento de alimentos e alimentos embalados | +0.8% | América do Norte, com maior impacto nos Estados Unidos e no Canadá | Médio prazo (2-4 anos) |

| Crescimento em mandatos de biodiesel e energia renovável que impulsionam a demanda por óleo | +1.2% | Estados Unidos dominante, Canadá secundário, México emergente | Curto prazo (≤ 2 anos) |

| Maior uso de óleos vegetais em cosméticos e produtos farmacêuticos | +0.4% | América do Norte, concentrado em mercados urbanos | Longo prazo (≥ 4 anos) |

| Demanda crescente por variantes de óleo orgânico e não transgênico | +0.6% | Estados Unidos e Canadá, segmentos de mercado premium | Médio prazo (2-4 anos) |

| Promoção da conscientização do consumidor sobre gorduras insaturadas e benefícios do ômega-3 | +0.5% | América do Norte, demografias conscientes da saúde | Longo prazo (≥ 4 anos) |

| Diversificação de produtos com óleos especiais, como óleos de girassol de alto teor oleico | +0.3% | América do Norte, aplicações de serviços de alimentação e industriais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão dos Setores de Processamento de Alimentos e Alimentos Embalados

A expansão contínua da indústria de processamento de alimentos permanece um impulsionador significativo da demanda por óleo vegetal em toda a América do Norte. Os fabricantes de alimentos processados dependem de óleos estáveis e funcionais para garantir que seus produtos mantenham qualidade e atraiam os consumidores por períodos prolongados de vida útil. Os Estados Unidos demonstraram desempenho substancial de exportação em vegetais processados, com o Canadá e o México emergindo como os principais destinos de exportação [1]Fonte: Departamento de Agricultura dos Estados Unidos, "Vegetais Processados," fas.usda.gov. A evolução do setor é particularmente evidente no segmento de alimentos à base de plantas, onde as empresas estão fazendo investimentos substanciais para expandir as capacidades de produção, particularmente em alternativas lácteas, como o leite de aveia. Essa transformação industrial reflete preferências mais amplas dos consumidores que se deslocam em direção a alimentos de conveniência processados, onde os óleos vegetais desempenham um papel essencial na manutenção de textura, estabilidade de sabor e qualidades de conservação. A crescente ênfase do setor de alimentos embalados em ingredientes de rótulo limpo gerou demanda robusta por variantes de óleo orgânico e não transgênico, estabelecendo segmentos de mercado premium distintos dentro do setor. Em resposta às exigências regulatórias e à crescente conscientização dos consumidores sobre saúde, as empresas de processamento estão ativamente fazendo a transição para óleos de girassol e canola de alto teor oleico como alternativas aos óleos parcialmente hidrogenados.

Crescimento em Mandatos de Biodiesel e Energia Renovável Impulsionando a Demanda por Óleo

As políticas de energia renovável estão transformando fundamentalmente os mercados de óleo vegetal da América do Norte ao estabelecer demanda consistente por meio de estruturas regulatórias. O Padrão de Combustível Renovável dos EUA exige uma redução mínima de 50% nas emissões de gases de efeito estufa do ciclo de vida para diesel à base de biomassa, tornando os óleos vegetais matérias-primas essenciais para atender às metas ambientais federais e estaduais [2]Fonte: Farmdoc, "Visão Geral do Padrão de Combustível Renovável dos EUA," farmdocdaily.illinois.edu. O Padrão de Combustível de Baixo Carbono da Califórnia influenciou significativamente o mercado, implementando um limite de crédito de 20% sobre créditos de diesel renovável à base de soja e canola para equilibrar as necessidades de produção de alimentos e combustível [3]Fonte: Associação de Biocombustíveis de Minnesota, "Biocombustíveis Posicionados para o Sucesso em 2025 Apesar da Incerteza Política," mnbiofuels.org. Essas regulamentações impulsionaram o desenvolvimento substancial de infraestrutura, com a capacidade de produção de diesel renovável esperada para aumentar em 100 milhões de galões entre 2024 e 2025, atingindo 5,2 bilhões de galões. A implementação em 2025 do Crédito Fiscal de Produção de Combustível Limpo (45Z), que oferece incentivos de até USD 1 por galão com base na intensidade de carbono para combustíveis produzidos internamente, pode reduzir as importações enquanto aumenta a demanda local por óleo vegetal. O óleo de canola canadense ganhou importância estratégica após a aprovação da Agência de Proteção Ambiental (EPA) de rotas de combustível renovável, com as importações dos EUA representando 91% das exportações de óleo de canola do Canadá em 2023.

Maior Uso de Óleos Vegetais em Cosméticos e Produtos Farmacêuticos

As indústrias de cosméticos e produtos farmacêuticos estão passando por uma transformação significativa em suas estratégias de fornecimento de ingredientes, com os óleos vegetais emergindo como um componente crucial em suas formulações. Essa mudança é impulsionada principalmente pela maior conscientização e demanda dos consumidores por ingredientes naturais, aliada a estruturas regulatórias em evolução que enfatizam formulações de produtos mais seguras. A Administração de Alimentos e Medicamentos (FDA) estabeleceu diretrizes específicas para derivados de óleo vegetal em aplicações de grau alimentar, com foco particular no ácido oleico derivado de ácidos graxos de tall oil, que serve a múltiplas funções como lubrificantes, aglutinantes e agentes antiespumantes. Essas regulamentações delineiam meticulosamente os requisitos para o teor de ácido resínico e matéria insaponificável. No setor farmacêutico, os fabricantes estão cada vez mais incorporando glicerídeos e poliglicídeos de óleos vegetais hidrogenados como excipientes em formulações de suplementos dietéticos, aderindo a rigorosos padrões de pureza que incluem a manutenção do teor de chumbo abaixo de 0,1 mg/kg e o cumprimento de limites específicos de teor de éster [4]Fonte: Código de Regulamentos Federais, "Glicerídeos e poliglicídeos de óleos vegetais hidrogenados," ecfr.gov. Um desenvolvimento notável neste espaço é a adoção do óleo de girassol de alto teor oleico como alternativa sustentável ao óleo de palma em aplicações cosméticas, oferecendo funcionalidade comparável enquanto aborda preocupações ambientais, apesar de exigir considerações adicionais de formulação devido à sua menor estabilidade oxidativa. Esse cenário em evolução reflete um movimento mais amplo do setor em direção a práticas de beleza limpa e fabricação farmacêutica, onde as empresas devem equilibrar conformidade regulatória, compromissos de sustentabilidade e preferências dos consumidores por ingredientes naturais e rastreáveis.

Demanda Crescente por Variantes de Óleo Orgânico e Não Transgênico

A conscientização dos consumidores sobre modificação genética e métodos de produção orgânica continua a remodelar os segmentos de mercado premium dentro do mercado de óleo vegetal da América do Norte, onde o azeite de oliva orgânico demonstra crescimento substancial no volume de vendas durante o período especificado, enquanto a categoria mais ampla de azeite de oliva extra virgem experimenta um declínio. Apesar da presença predominante de canola geneticamente modificada na América do Norte, o óleo de canola não transgênico mantém sua posição de mercado premium por meio de rigorosos programas de preservação de identidade e certificações reconhecidas de terceiros, como o Non-GMO Project Verified, atraindo consumidores conscientes da saúde e fabricantes de alimentos que buscam ingredientes de rótulo limpo. As características inerentemente não transgênicas do óleo de girassol, decorrentes de suas complexidades de transformação genética e do firme compromisso do setor com a produção livre de organismos geneticamente modificados (OGM), estabelecem-no como uma alternativa premium aos óleos de soja e canola convencionais em aplicações onde os atributos não transgênicos são essenciais. O mercado de produtos orgânicos demonstra crescimento consistente, com consumidores de maior renda e mais instruídos impulsionando a demanda por variantes de óleo premium, apesar dos significativos prêmios de preço em comparação com as alternativas convencionais, enquanto os principais estabelecimentos varejistas, incluindo redes proeminentes como o Walmart, continuam a expandir seus portfólios de marcas próprias orgânicas, e os varejistas especializados alavancam o posicionamento orgânico e não transgênico para se diferenciar no mercado competitivo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações ambientais relacionadas ao cultivo em grande escala de lavouras oleaginosas e ao desmatamento | -0.4% | Cadeias de fornecimento globais que afetam as importações da América do Norte, particularmente óleo de palma | Longo prazo (≥ 4 anos) |

| Desafios regulatórios e mudanças nos requisitos de segurança alimentar e rotulagem | -0.3% | América do Norte, com maior impacto nos Estados Unidos devido às regulamentações da Administração de Alimentos e Medicamentos (FDA) | Curto prazo (≤ 2 anos) |

| Risco de adulteração e problemas de controle de qualidade | -0.2% | América do Norte, afetando óleos importados e processamento doméstico | Médio prazo (2-4 anos) |

| Complexidade na rastreabilidade e certificação para fornecimento sustentável | -0.3% | América do Norte, afetando particularmente os segmentos premium e orgânicos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações Ambientais Relacionadas ao Cultivo em Grande Escala de Lavouras Oleaginosas e ao Desmatamento

As preocupações com a sustentabilidade ambiental estão impactando o crescimento do mercado de óleo vegetal, afetando particularmente as importações de óleo de palma e aumentando a demanda por alternativas domésticas com menor impacto ambiental. O mercado global de óleo vegetal, que cresceu aproximadamente 5% ao ano na última década, contribuiu para o desmatamento tropical por meio da expansão do óleo de palma e de soja. O Regulamento de Desmatamento da União Europeia (EUDR), que proíbe produtos de terras desmatadas após 31 de dezembro de 2020, está transformando as cadeias de fornecimento globais e influenciando os padrões de importação da América do Norte, apesar de visar principalmente os mercados europeus. Embora os compromissos de sustentabilidade dos consumidores e das empresas aumentem a demanda por óleos sustentáveis certificados, a adoção permanece moderada, com apenas 56% dos atores a jusante atingindo as metas de certificação da Mesa Redonda sobre Óleo de Palma Sustentável (RSPO) em 2022. Os fabricantes e varejistas de alimentos da América do Norte enfrentam desafios para equilibrar custo, funcionalidade e requisitos de sustentabilidade em suas cadeias de fornecimento.

Desafios Regulatórios e Mudanças nos Requisitos de Segurança Alimentar e Rotulagem

A indústria de óleo vegetal da América do Norte está passando por um período transformador à medida que as exigências regulatórias reformulam as práticas operacionais e as estruturas de custos. A Regra de Rastreabilidade de Alimentos da Administração de Alimentos e Medicamentos (FDA), com vigência prevista para 20 de janeiro de 2026, introduz requisitos abrangentes de documentação, incluindo acesso a dados de rastreabilidade em 24 horas, documentação de Eventos Críticos de Rastreamento e atribuições de Código de Lote de Rastreabilidade. Essa estrutura regulatória se estende ao gerenciamento de alérgenos, onde os processadores devem manter registros detalhados dos processos de remoção de proteínas e identificação de origem nas listas de ingredientes, apesar das isenções para óleos altamente refinados. As regulamentações de Controles Preventivos da Lei de Modernização da Segurança Alimentar (FSMA) exigem ainda medidas robustas de segurança alimentar, exigindo que os fabricantes implementem análises de risco completas e controles preventivos. Essas demandas regulatórias criaram uma dinâmica de mercado distinta, onde empresas maiores com recursos substanciais de conformidade mantêm uma vantagem competitiva, enquanto processadores menores enfrentam pressões operacionais crescentes. A situação é particularmente desafiadora para organizações que operam com sistemas de tecnologia da informação legados, pois o rigoroso requisito de acesso a dados em 24 horas exige atualizações tecnológicas significativas para manter a viabilidade e a conformidade no mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Dominância do Óleo de Colza em Meio à Aceleração do Óleo de Palma

O mercado de óleo vegetal demonstra uma clara posição de liderança para o óleo de colza, que atualmente detém uma participação de mercado substancial de 34,68% em 2025. Essa dominância é atribuída principalmente à robusta capacidade de produção canadense e às crescentes aplicações de biocombustíveis nos EUA. A força dessa posição de mercado é ainda reforçada pela profunda integração comercial entre os Estados Unidos e o Canadá, com as exportações canadenses respondendo por 91% das importações de canola dos EUA em 2024. Essa relação comercial ganhou impulso adicional após a decisão estratégica da Agência de Proteção Ambiental (EPA) em dezembro de 2022 de aprovar o óleo de canola para matérias-primas de diesel renovável. A confiança do setor neste mercado é exemplificada pelo investimento significativo da Louis Dreyfus Company em sua instalação de Yorkton, Saskatchewan, onde a capacidade anual de esmagamento de canola será aumentada para superar 2 milhões de toneladas métricas.

Em desenvolvimentos paralelos do mercado, o óleo de palma emergiu como o segmento mais dinâmico, alcançando uma taxa de crescimento notável de CAGR de 4,21% até 2031. Essa trajetória de crescimento é impulsionada principalmente pela estrutura de custos competitiva do óleo de palma e pelas superiores propriedades funcionais em aplicações de fabricação de alimentos, embora as preocupações com sustentabilidade continuem a influenciar alguns fabricantes a explorar opções alternativas. O segmento de óleo de soja mantém sua posição de mercado significativa por meio do desenvolvimento substancial de infraestrutura doméstica, com a capacidade de esmagamento se expandindo em aproximadamente 23% ao longo de um período de três anos para acomodar a demanda de diesel renovável. No entanto, essa rápida expansão levantou preocupações sobre possível excesso de capacidade no setor, conforme destacado em relatórios recentes de análise do CoBank.

Por Natureza: Liderança do Segmento Convencional com Construção de Impulso Orgânico

O segmento convencional mantém sua posição dominante com uma participação de mercado de 79,05% em 2025, sustentado por cadeias de fornecimento bem estabelecidas e vantagens de custo significativas. Essas vantagens permitem que os fabricantes sirvam eficientemente aplicações alimentares de massa e usos industriais, tornando os produtos convencionais a escolha preferida para consumidores e empresas sensíveis ao preço que operam em escala.

Em contraste, o segmento orgânico está experimentando um crescimento notável, avançando a uma CAGR de 4,58% até 2031. Esse crescimento é impulsionado principalmente pela crescente disposição dos consumidores em investir em produtos premium e pela expansão estratégica dos varejistas em ofertas de marcas próprias orgânicas. O mercado demonstra uma clara divisão entre compradores conscientes do custo de produtos convencionais e consumidores que aceitam preços premium por alternativas orgânicas, impulsionados por considerações de saúde e ambientais. Os requisitos de certificação orgânica introduzem complexidades adicionais na cadeia de fornecimento e resultam em diferenças de custo substanciais, com variantes orgânicas comandando preços 2 a 10 vezes mais altos do que as alternativas convencionais, particularmente evidente em produtos especiais como a lecitina de girassol.

Por Usuário Final: Dominância da Indústria Alimentícia Desafiada pelo Crescimento dos Biocombustíveis

A indústria alimentícia mantém uma participação de mercado substancial de 47,72% em 2025, englobando três segmentos primários: processamento de alimentos, serviços de alimentação/HoReCa e varejo. Esses segmentos continuam a moldar os padrões tradicionais de consumo de óleo vegetal no mercado. Dentro dessa categoria dominante, o processamento de alimentos se estabeleceu como o maior subsegmento, experimentando crescimento significativo devido à expansão do setor de alimentos embalados. A crescente demanda por produtos à base de plantas fortaleceu ainda mais essa posição, à medida que os fabricantes requerem formulações de óleo especializadas para alcançar textura ideal, estabilidade e vida útil prolongada em seus produtos.

O segmento de biocombustíveis emergiu como uma força transformadora no mercado, demonstrando crescimento robusto a uma CAGR de 4,19% até 2031. Esse crescimento é impulsionado principalmente por iniciativas políticas que criaram níveis de consumo sustentados, operando independentemente dos ciclos tradicionais do mercado alimentar. A implementação do Padrão de Combustível Renovável dos EUA e programas regionais, como o Padrão de Combustível de Baixo Carbono da Califórnia, alterou fundamentalmente o cenário do mercado. Essas estruturas regulatórias elevaram os biocombustíveis de uma aplicação periférica a um impulsionador de demanda central, com projeções do setor indicando que a capacidade de produção de diesel renovável atingirá 5,2 bilhões de galões até 2025.

Análise Geográfica

Os Estados Unidos continuam a dominar o mercado de óleo vegetal da América do Norte, detendo uma participação de mercado projetada de 77,56% em 2025. Essa liderança é sustentada por cadeias de fornecimento bem integradas que abrangem a produção de oleaginosas, processamento e aplicações de uso final, incluindo o setor de diesel renovável. A posição do país é ainda reforçada por estruturas políticas de apoio, como o Padrão de Combustível Renovável e programas estaduais de combustível limpo, que garantem demanda constante por matérias-primas de óleo vegetal. O consumo de óleo de soja para biocombustíveis atingiu 12,5 bilhões de libras durante o ano de comercialização 2022/23. Além disso, a mudança de créditos de misturador para produtor em janeiro de 2025 deve impulsionar a demanda doméstica enquanto reduz as importações de biocombustível, impulsionando maior consumo de óleo vegetal. Investimentos em infraestrutura, como a expansão de refinamento de óleo de soja de USD 60 milhões da CHS em Minnesota e novas instalações de esmagamento que adicionam mais de 200 milhões de alqueires de capacidade anual em todo o Centro-Oeste, refletem forte confiança no mercado. Além disso, as regulamentações de rastreabilidade da Administração de Alimentos e Medicamentos (FDA), vigentes em janeiro de 2026, que exigem fornecimento de dados de rastreabilidade em 24 horas, provavelmente beneficiarão os maiores processadores dos EUA com capacidades tecnológicas avançadas.

O México está emergindo como o segmento de crescimento mais rápido no mercado de óleo vegetal da América do Norte, com uma CAGR projetada de 4,86% até 2031. Esse crescimento é impulsionado pelo aumento da dependência de importações, necessitada por desafios de produção doméstica e falhas nas colheitas relacionadas ao clima. No primeiro trimestre de 2024, as importações mexicanas de óleo de soja aumentaram 263%, à medida que as condições de seca reduziram significativamente a produção doméstica de milho para 23,3 milhões de toneladas, marcando o nível mais baixo desde 2014. Da mesma forma, a produção de feijão caiu para aproximadamente 688.000 toneladas, amplificando ainda mais a necessidade de maiores importações de sementes oleaginosas e óleos processados. Esses fatores destacam a crescente dependência do México de importações para atender à sua demanda doméstica, posicionando-o como uma área-chave de crescimento na região.

O Canadá permanece um fornecedor vital no mercado de óleo vegetal da América do Norte, apesar de enfrentar desafios como quedas projetadas nas vendas de 3,8% e diminuições de volume de 8,3% em 2025, após um período de crescimento impulsionado pela demanda de biocombustíveis. Entre 2020 e 2024, as exportações de óleo de canola canadense para os EUA aumentaram 94%, com o Canadá respondendo por 91% das importações de canola dos EUA. A aprovação da Agência de Proteção Ambiental (EPA) do óleo de canola para créditos fiscais de biocombustível deslocou o consumo dos EUA para aplicações industriais, que agora representam mais de 50% do uso total. No entanto, as incertezas em torno da elegibilidade para o Crédito de Produção de Combustível Limpo dos EUA (45Z) sob a nova administração e os atrasos nos projetos de biocombustíveis canadenses representam desafios para o setor. Apesar desses obstáculos, a confiança de longo prazo no comércio transfronteiriço permanece evidente, conforme destacado pela expansão da Louis Dreyfus Company de sua instalação de Yorkton, que aumentou a capacidade de esmagamento de canola para mais de 2 milhões de toneladas métricas. No entanto, a dependência de 60% do Canadá dos mercados dos EUA para vendas de moagem de grãos e sementes oleaginosas o expõe a possíveis riscos de política comercial.

Panorama regulatório

A regulamentação na América do Norte é moldada por programas de segurança alimentar, rotulagem e combustíveis renováveis que influenciam as escolhas de formulação de óleos vegetais e a alocação de matérias-primas. Nos Estados Unidos, as ações da FDA e os requisitos de conformidade com a FSMA são uma restrição operacional central, com a FDA Food Traceability Rule entrando em vigor em 20 de janeiro de 2026, exigindo acesso em 24 horas a registros essenciais de rastreabilidade e documentação em nível de código de lote para alimentos cobertos. Isso aumenta as exigências de conformidade nas cadeias de suprimentos de refino, envasamento e ingredientes. Separadamente, a FDA finalizou a revogação da autorização do óleo vegetal bromado (BVO) em alimentos, com efeito a partir de agosto de 2024, reforçando as necessidades de reformulação para as aplicações de bebidas afetadas e intensificando o escrutínio sobre determinados ingredientes derivados de óleo.

Além das regras alimentares, as políticas federais e estaduais de combustíveis limpos continuam a direcionar grandes volumes de óleos de soja e canola para o diesel renovável. O Renewable Fuel Standard e o Low Carbon Fuel Standard da Califórnia influenciam a economia orientada pela intensidade de carbono e os fluxos comerciais. No Canadá, a Health Canada mantém a List of Permitted Food Additives por meio de atualizações contínuas, enquanto os Food and Drug Regulations (incluindo B.09.010) exigem que gorduras e óleos vegetais usados em cozinha, salada ou óleos de mesa sejam declarados pelo nome comum, apoiando práticas de rotulagem mais claras para misturas de múltiplos óleos e produtos especiais que circulam nas cadeias de suprimentos transfronteiriças.

Cenário Competitivo

O mercado de óleo vegetal da América do Norte mantém um ambiente competitivo equilibrado onde os líderes agroindustriais estabelecidos detêm participação de mercado significativa enquanto criam espaço para empresas especializadas e entrantes de mercado inovadores. Gigantes do setor, como Archer Daniels Midland, Cargill e Bunge, construíram modelos de negócios robustos centrados em redes abrangentes de cadeia de fornecimento que conectam a aquisição de oleaginosas, operações de processamento e canais de distribuição. Essas empresas se posicionaram estrategicamente no mercado de matérias-primas de diesel renovável, alterando fundamentalmente o cenário competitivo e criando novas oportunidades de negócios.

O setor está testemunhando parcerias de negócios substanciais e avanços tecnológicos que estão remodelando a dinâmica do mercado. Um exemplo notável é a colaboração de USD 800 milhões da Bunge com a Chevron para operações de processamento de sementes oleaginosas na Louisiana, representando como as empresas tradicionais de processamento estão formando alianças estratégicas com empresas de energia para capitalizar o mercado de biocombustíveis em expansão. No espaço tecnológico, empresas como a Anderson International estão implementando soluções avançadas de processamento, incluindo sistemas de extrusão de alto cisalhamento que maximizam a extração de óleo de sementes de girassol de alto teor oleico por meio de projetos inovadores de gaiola de drenagem. O mercado também está experimentando expansão significativa de processadores regionais, particularmente no Centro-Oeste, onde múltiplas novas instalações de esmagamento de soja estão em desenvolvimento, adicionando mais de 200 milhões de alqueires à capacidade de processamento anual. No entanto, analistas financeiros do CoBank expressaram preocupações sobre potencial saturação do mercado, pois o crescimento da capacidade pode exceder os níveis de demanda sustentável.

O ambiente competitivo é cada vez mais influenciado por exigências regulatórias, particularmente as regulamentações de rastreabilidade da Administração de Alimentos e Medicamentos (FDA), programadas para implementação em janeiro de 2026. Esses requisitos exigem acessibilidade contínua de dados e documentação detalhada da cadeia de fornecimento, criando uma vantagem de negócios para organizações maiores com infraestrutura sofisticada de tecnologia da informação. Essa estrutura regulatória pode apresentar desafios operacionais para participantes menores do mercado que ainda não desenvolveram capacidades tecnológicas abrangentes, potencialmente afetando sua posição competitiva no mercado.

Líderes da Indústria de Óleo Vegetal da América do Norte

Archer Daniels Midland Company

Cargill Incorporated

Bunge Limited

Wilmar International Ltd.

Louis Dreyfus Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A demanda por biocombustíveis impulsionada por mandatos e o investimento paralelo em capacidade de trituração e refino estão criando espaço para fornecedores capazes de garantir matérias-primas de origem doméstica rastreáveis e manter a continuidade constante do fornecimento de qualidade alimentar. Em junho de 2026, a EPA dos EUA finalizou as Renewable Volume Obligations para 2026-2027, indicando um aumento na demanda por matérias-primas de diesel à base de biomassa para 2026 em relação a 2025. Ao mesmo tempo, o Clean Fuel Production Credit (45Z), em vigor a partir de janeiro de 2026, eleva o valor das cadeias de suprimentos verificadas e do fornecimento contabilizado em carbono. Os indicadores do USDA também apontam para mais matéria-prima circulando pela cadeia, com a trituração de soja em abril de 2026 em 6,55 milhões de toneladas (218 milhões de bushels), contra 6,07 milhões de toneladas (202 milhões de bushels) em abril de 2025, e a trituração de semente de canola em abril de 2026 em 202.906 toneladas, contra 161.022 toneladas em abril de 2025.

Para alimentos e ingredientes, as principais oportunidades estão centradas na premiumização e na diferenciação de produtos habilitada pela conformidade. A demanda por óleos não geneticamente modificados e orgânicos, juntamente com óleos de desempenho especial, como os tipos de alto teor de oleico usados por fabricantes de alimentos e formuladores de cuidados pessoais, alinha-se com um escrutínio mais rigoroso dos ingredientes e expectativas crescentes de rastreabilidade. Isso tende a favorecer os processadores capazes de documentar a preservação de identidade e os atributos de sustentabilidade em escala. A crescente dependência do México em relação às importações também apoia o crescimento no comércio regional, na manipulação em grandes volumes e nos formatos de embalagem para compradores industriais, particularmente quando os fornecedores conseguem entregar especificações estáveis e disponibilidade consistente, apesar da concorrência da demanda por biocombustíveis nos Estados Unidos e no Canadá.

Desenvolvimentos recentes do setor

- Maio de 2026: A Louis Dreyfus Company lançou um programa de agricultura regenerativa em Saskatchewan em parceria com a PepsiCo, focado na canola. A iniciativa melhora as credenciais de rastreabilidade e sustentabilidade de uma matéria-prima essencial de óleo vegetal na América do Norte e apoia o fornecimento diferenciado para fabricantes de alimentos.

- Fevereiro de 2025: A Coast Packing Company iniciou a construção de uma instalação de refino e embalagem de gorduras e óleos comestíveis de 60 milhões de USD em Amarillo, Texas, com abertura prevista para o verão de 2026. O projeto adiciona capacidade regional de refino e embalagem voltada para os canais de varejo e comercial, melhorando a flexibilidade de fornecimento de gorduras e óleos comestíveis usados em aplicações alimentares.

- Setembro de 2024: A Bunge iniciou a construção de uma expansão de 225 milhões de USD de sua refinaria de óleos tropicais e especiais em Avondale, Louisiana, projetada para triplicar a capacidade para 6.000 vagões-tanque padrão por ano, com comissionamento previsto para o final de 2025. A expansão aumenta a capacidade de processamento norte-americana para óleos importados e especiais e apoia um fornecimento em maior escala para fabricantes de alimentos e clientes industriais.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange o valor dos óleos vegetais vendidos na América do Norte para usos alimentares e não alimentares, medido no ponto em que o óleo refinado, misturado ou embalado é fornecido aos usuários finais ou canais posteriores.

Exclusões de escopo: excluímos gorduras animais, manteiga e gorduras à base de lácteos, além de excluirmos farelos de oleaginosas e outros subprodutos que não são vendidos como óleo vegetal.

Visão geral da segmentação

- Por Tipo

- Óleo de Palma

- Óleo de Soja

- Óleo de Colza

- Óleo de Girassol

- Óleo de Amendoim

- Óleo de Coco

- Azeite de Oliva

- Outros Tipos

- Por Natureza

- Convencional

- Orgânico

- Por Usuário Final

- Indústria Alimentícia

- Indústria de Processamento de Alimentos

- Margarina e Pastas

- Alimentos Tipo Snack

- Refeições Prontas

- Outros

- Serviços de Alimentação/HoReCa

- Varejo

- Indústria de Processamento de Alimentos

- Ração Animal

- Farmacêutico

- Biocombustíveis

- Beleza e Cuidados Pessoais

- Outros

- Indústria Alimentícia

- Por Geografia

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa fundamentando o modelo em sinais rastreáveis de oferta e demanda nos Estados Unidos, no Canadá e no México. Recorremos a estatísticas públicas e tabelas de referência, como os balanços de oleaginosas e óleos do USDA, as tabelas de manufatura e comércio do US Census Bureau, os comunicados industriais e comerciais da Statistics Canada, e os indicadores de produção do INEGI do México (com séries alfandegárias utilizadas quando relevante). Quando o contexto comercial é importante, também analisamos fontes como o UN Comtrade e as tabelas tarifárias para manter o mapeamento de produtos consistente.

Depois de estruturar os dados centrais, incorporamos relatórios anuais de empresas, apresentações a investidores e anúncios de sustentabilidade ou capacidade para entender as mudanças na trituração, no refino e nas importações. Também usamos bases de dados de patentes para identificar mudanças de processo que podem influenciar os rendimentos ou o mix de produtos, e uma base de dados de embarques de importação-exportação em nível de remessa é consultada seletivamente para verificar a direção do comércio e as principais mudanças de rota. As fontes documentais listadas aqui são ilustrativas, e muitos outros conjuntos de dados e documentos públicos também são revisados para coleta de dados, esclarecimento e verificação cruzada.

Entrevistas e pesquisas primárias

O trabalho primário é usado para testar a robustez do modelo documental, especialmente onde os dados públicos estão atrasados ou as categorias estão mescladas. Conversamos com processadores, refinadores, distribuidores, grandes fabricantes de alimentos, compradores de foodservice e consultores do setor em toda a América do Norte, para que as premissas sobre o mix de produtos, o comportamento de precificação e a substituição possam ser confirmadas e ajustadas durante o processo de entrevista.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 17% | |

| Nível médio: 46% | Líderes funcionais/de unidade: 34% | |

| Empresas menores: 18% | Gerentes: 49% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down, na qual dados de produção, trituração e comércio são usados para reconstruir o conjunto de disponibilidade da América do Norte para os principais óleos vegetais, e então esse conjunto é convertido em valor usando referências de preços observadas e premissas de mix. Para manter os totais práticos, corroboramos os resultados usando aproximações bottom-up seletivas, como o volume amostrado por tipo de óleo multiplicado pelos preços médios de venda obtidos em verificações de canais, e então ajustamos onde surgem lacunas.

Algumas entradas relevantes neste mercado incluem os volumes de trituração de oleaginosas, a dependência de importação para determinados óleos, as mudanças no uso alimentar versus industrial, as alterações na demanda de foodservice e a precificação relativa entre os óleos de soja, canola, girassol e palma. Como a substituição é comum, acompanhamos os movimentos de spread e a rapidez com que os compradores trocam misturas, e então traduzimos isso em mudanças de mix no modelo. Para a previsão, realizamos análises de cenário com base em uma lista curta de fatores acordados pelos entrevistados, incluindo a utilização esperada da capacidade de trituração, sinais de política comercial e a provável normalização de preços após a volatilidade recente. Quando um ponto de verificação bottom-up não pode cobrir um óleo de nicho ou o fluxo de um país pequeno, a lacuna é tratada por meio de alocação proporcional usando códigos comerciais e participações de uso validadas em entrevistas.

Validação de dados e ciclo de atualização

Os resultados são verificados em relação a sinais independentes, como os totais de trituração relatados, a direção das importações e exportações e as movimentações de capacidade declaradas, antes que um número final seja aprovado. Se um tipo de óleo crescer mais rápido do que o sinal de oferta relacionado, ou se os movimentos de preços parecerem fora de linha com as referências comuns, revisamos os dados de entrada e acionamos ligações de acompanhamento.

As revisões ocorrem em etapas, com a lógica do modelo inspecionada primeiro e as premissas revisadas em seguida, e então os resultados são comparados entre países quanto à razoabilidade. Os relatórios são atualizados anualmente, com atualizações intermediárias feitas quando ocorrem eventos relevantes, como grandes mudanças de política, interrupções de fornecimento ou grandes adições de capacidade. Antes da entrega, é realizada uma revisão final para que os números publicados reflitam os dados públicos mais recentes disponíveis e as premissas validadas.

Tamanho do mercado norte-americano de óleos vegetais da Mordor Intelligence comparado a outras estimativas publicadas

Os números de mercado publicados para óleo vegetal na América do Norte podem parecer muito distantes entre si porque as escolhas de escopo subjacentes nem sempre são as mesmas, e porque as premissas de precificação e mix podem ser tratadas de forma diferente. As diferenças também aparecem quando um estudo se baseia mais nas vendas de óleo de cozinha no varejo, enquanto outro se baseia em volumes industriais em grandes quantidades, o que pode alterar rapidamente o valor total.

A principal lacuna vem de se os usos industriais e os volumes vinculados ao comércio em grandes quantidades são contados como parte do mercado, sendo que a Mordor Intelligence trata o valor total como óleo vegetal refinado e fornecido nos conjuntos de demanda alimentar e não alimentar, com preços alinhados ao mix específico do ano por tipo de óleo. Algumas outras estimativas também aplicam um único preço médio em toda a região, ou estendem o escopo para gorduras adjacentes e óleos especiais, o que pode inflar ou comprimir o tamanho dependendo do ano selecionado.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 50,87 bilhões de USD (2025) | |

| Consultoria Regional A | 93,74 bilhões de USD (2025) | Frequentemente incorpora uma cesta mais amplo de óleos comestíveis e aplica uma definição de receita mais abrangente, que pode incluir margens de varejo e categorias adjacentes além do óleo vegetal, o que eleva o nível de valor. |

| Jornal Setorial B | 21,50 bilhões de USD (2024) | Normalmente concentra-se apenas nas vendas de óleo de cozinha para consumo, deixando de fora a demanda industrial e de fabricação de alimentos em grande escala, e pode usar um conjunto de preços baseado em canais mais restrito. |

A diferença apresentada na tabela é explicada principalmente pelo que é incluído e onde a precificação é aplicada na cadeia de valor. Quando o escopo é mantido consistente com o óleo vegetal fornecido na região, e o mix e a precificação são atualizados para corresponder ao ano-base, o resultado torna-se mais fácil de rastrear até fatores claros de volume e preço, e de reproduzir ao longo do tempo.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de óleo vegetal da América do Norte?

O mercado está avaliado em USD 52,58 bilhões em 2026 e tem projeção de atingir USD 62,07 bilhões até 2031.

Qual tipo de óleo lidera as vendas na região?

O óleo de colza (canola) detém a maior participação de 34,68% das vendas regionais, apoiado por cadeias de fornecimento integradas entre os EUA e o Canadá.

Quão rapidamente está crescendo a demanda por óleo vegetal proveniente de biocombustíveis?

As aplicações de biocombustíveis estão se expandindo a uma CAGR de 4,19% até 2031, superando o crescimento em usos alimentares, de ração animal e industriais.

Por que os óleos orgânicos e não transgênicos estão ganhando popularidade?

Consumidores de maior renda buscam assurances de rótulo limpo e sustentabilidade, impulsionando as receitas de óleo orgânico a uma CAGR projetada de 4,58%.

Qual país crescerá mais rapidamente até 2031?

O México tem previsão de registrar uma CAGR de 4,86% à medida que as escassez de colheitas relacionadas à seca intensificam a dependência de importações de óleos de soja e palma.

Página atualizada pela última vez em: