Tamanho e Participação do Mercado de Óleo de Cozinha

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 308.74 Bilhões de dólares |

| Tamanho do Mercado (2031) | 378.54 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.16% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

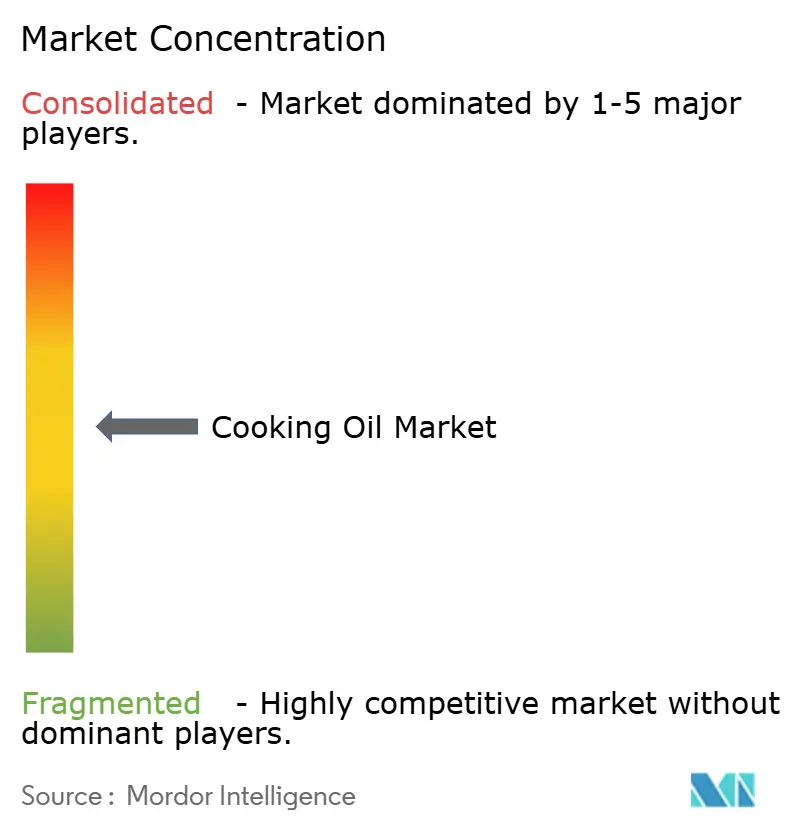

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Óleo de Cozinha por Mordor Intelligence

O mercado global de óleo de cozinha foi avaliado em USD 296,41 bilhões em 2025 e estima-se que cresça de USD 308,74 bilhões em 2026 para atingir USD 378,54 bilhões até 2031, a um CAGR de 4,16% durante o período de previsão (2026-2031). O crescimento do mercado é impulsionado principalmente pela mudança nas preferências dos consumidores, atualizações regulatórias e avanços nas tecnologias de extração e processamento de óleo. Fatores como urbanização, hábitos alimentares variados e a recuperação do setor de alimentação fora do lar contribuem ainda mais para a expansão do mercado, à medida que mais consumidores buscam opções de alimentos convenientes e diversificadas. A adoção de tecnologias de extração a frio e subcrítica aprimorou a qualidade e o rendimento do produto, oferecendo alternativas mais saudáveis e sustentáveis aos métodos tradicionais. Além disso, a crescente demanda dos consumidores por óleos funcionais, orgânicos e com certificação sustentável, influenciada por regulamentações atualizadas de rotulagem nutricional em mercados-chave, está moldando o setor ao incentivar os fabricantes a inovar e atender aos padrões em evolução. Desenvolvimentos significativos, incluindo a fusão Bunge-Viterra, as atualizações das instalações de processamento da Cargill e novos projetos de instalações de esmagamento, estão reformulando as cadeias de suprimentos globais e o cenário competitivo, permitindo que as empresas otimizem os processos de produção e distribuição para atender à demanda crescente de forma eficiente.

Principais Conclusões do Relatório

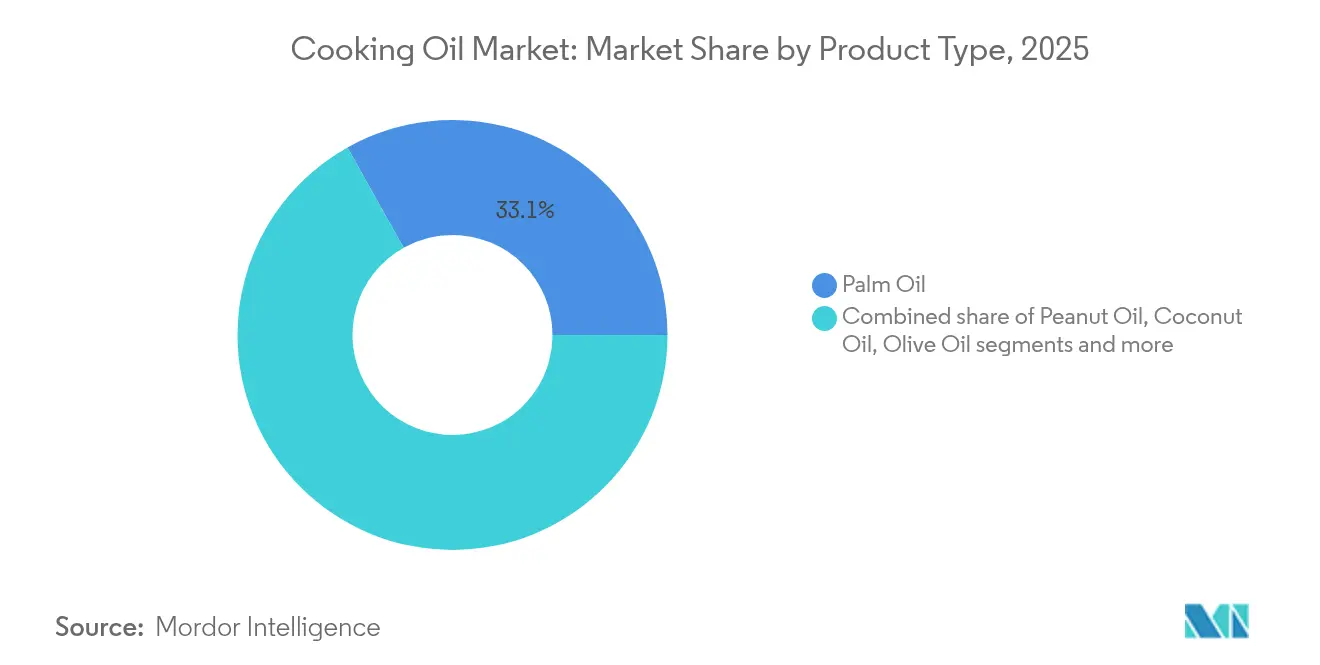

- Por tipo de produto, o óleo de palma liderou com 33,12% da participação no mercado de óleo de cozinha em 2025, enquanto o óleo de coco deve registrar o CAGR mais rápido de 4,97% até 2031.

- Por tipo de processamento, os óleos refinados responderam por 85,05% do tamanho do mercado de óleo de cozinha em 2025 e devem expandir a um CAGR de 4,95% durante o período de previsão.

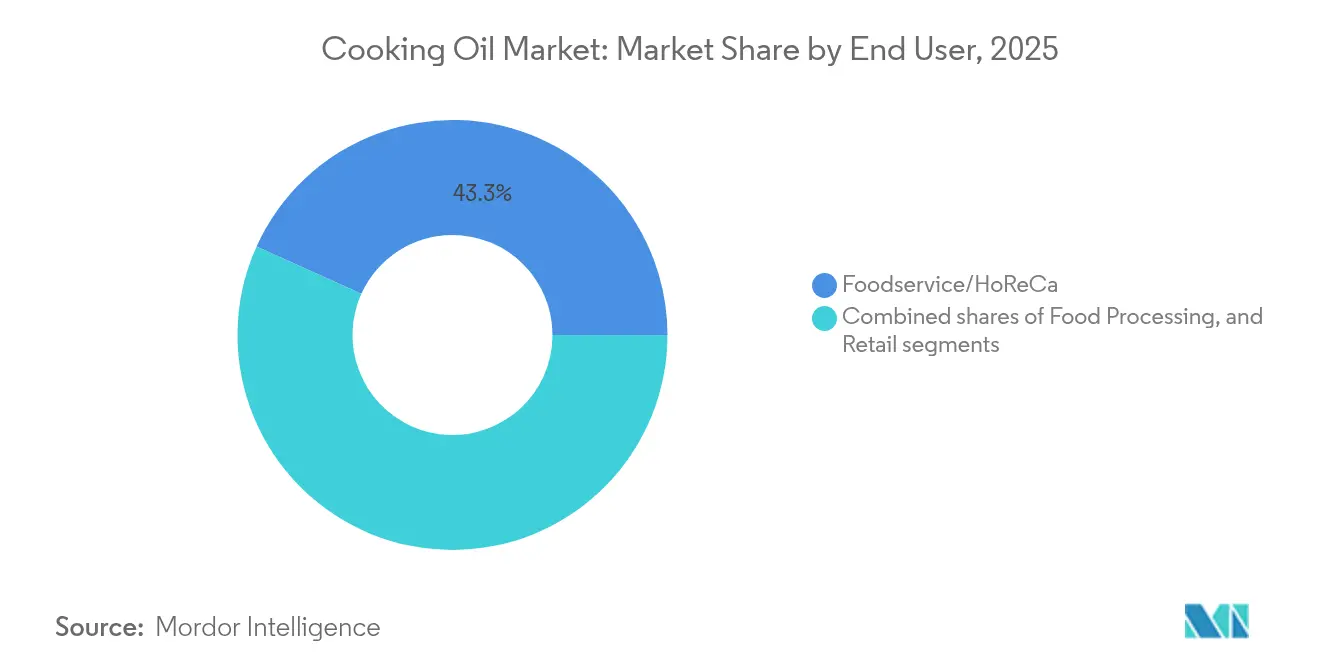

- Por usuário final, o segmento de alimentação fora do lar capturou 43,25% da receita em 2025 e avança a um CAGR de 5,46% até 2031.

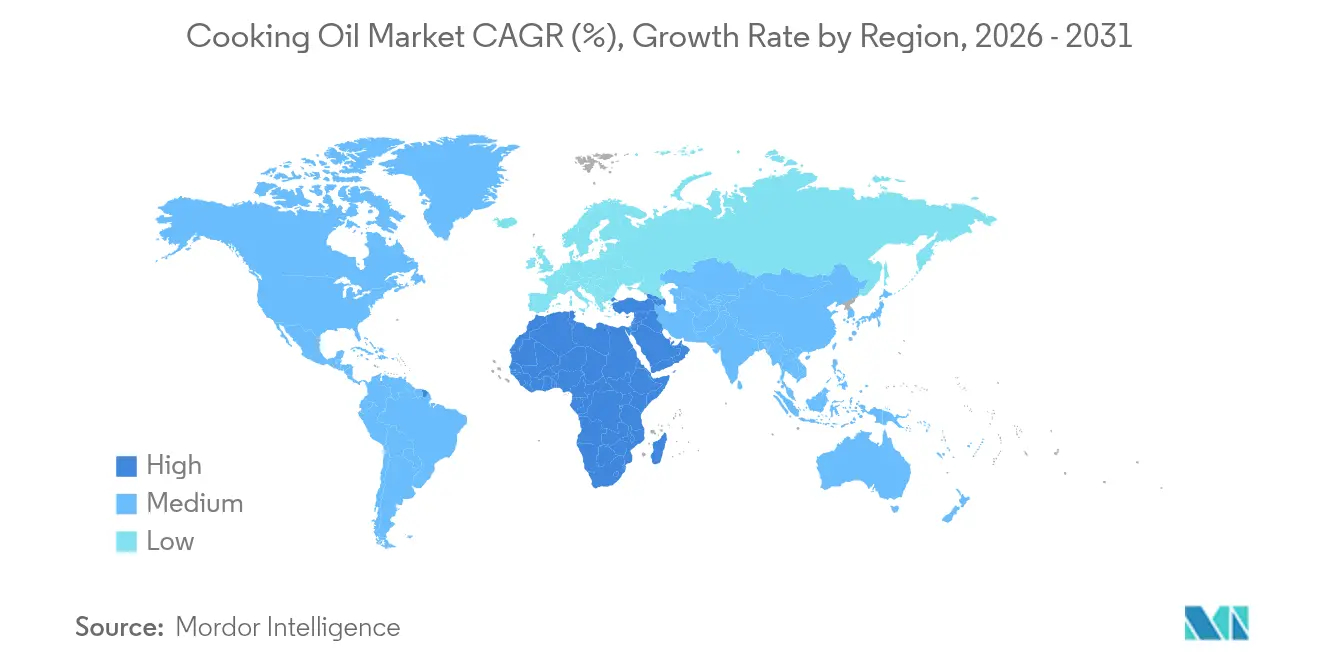

- Por geografia, a Ásia-Pacífico dominou com 52,70% de participação em 2025; a região também deve registrar o maior CAGR de 5,41% até 2031, liderada pela China, Índia e Indonésia.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Óleo de Cozinha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente preferência dos consumidores por óleos saudáveis e funcionais | +0.8% | Global, com ganhos antecipados na América do Norte, UE e Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Demanda por óleos de cozinha orgânicos, prensados a frio e não-OGM | +0.6% | América do Norte e Europa como núcleo, com expansão para segmentos premium da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescimento das indústrias de fast food e alimentos processados impulsionando o uso de óleo de cozinha | +1.2% | Global, concentrado na Ásia-Pacífico, América do Norte e mercados emergentes | Curto prazo (≤ 2 anos) |

| Adoção crescente de óleos sustentáveis e de origem ética | +0.5% | Europa, América do Norte, com adoção crescente na Ásia-Pacífico urbana | Longo prazo (≥ 4 anos) |

| Crescente popularidade de dietas plant-based e veganas incentivando o consumo de óleo | +0.4% | América do Norte, Europa, centros urbanos na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Avanços tecnológicos na extração de óleo melhorando a qualidade e o rendimento | +0.7% | Global, com liderança em mercados desenvolvidos e transferência de tecnologia para regiões emergentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Preferência dos Consumidores por Óleos Saudáveis e Funcionais

A definição revisada de saudável

pela FDA, que entra em vigor em 25 de fevereiro de 2025, representa uma mudança significativa nas regulamentações de rotulagem de alimentos ao incluir óleos em sua classificação, permitindo que produtos de azeite de oliva carreguem rótulos de alimentos saudáveis pela primeira vez [1]Fonte: Administração de Alimentos e Medicamentos dos EUA, "FDA Atualizou a Declaração de Conteúdo Nutricional 'Saudável'," fda.gov. Esta atualização regulatória atende ao crescente interesse dos consumidores em óleos contendo compostos benéficos, como ácidos graxos ômega-3, antioxidantes e vitamina E, o que criou oportunidades para os fabricantes desenvolverem produtos premium em diversas categorias de alimentos. Nos Estados Unidos, a análise de mercado revela atitudes diversas dos consumidores em relação aos óleos de sementes, com as decisões de compra sendo cada vez mais moldadas por discussões nas redes sociais e conteúdo relacionado à saúde. A inclusão de óleos vegetais nas recomendações de dieta saudável pelo Comitê Consultivo das Diretrizes Alimentares de 2025 fornece respaldo científico para a contínua expansão do mercado, beneficiando particularmente os fabricantes de azeite de oliva, óleo de abacate e óleos especiais de sementes que posicionam seus produtos como ingredientes funcionais com benefícios específicos para a saúde.

Demanda por Óleos de Cozinha Orgânicos, Prensados a Frio e Não-OGM

A soja emergiu como a principal cultura oleaginosa orgânica dentro do segmento de terras aráveis orgânicas, refletindo uma mudança significativa nos padrões de produção agrícola. A expansão sustentada do mercado orgânico gerou demanda robusta por óleos premium, particularmente na Europa e na América do Norte, onde consumidores cada vez mais informados buscam ativamente produtos orgânicos certificados e não-OGM para suas necessidades alimentares. A análise financeira de operações de extração a frio em pequena escala demonstra viabilidade econômica convincente, com empresas atingindo o ponto de equilíbrio em 23 meses em seus volumes de produção especificados e estruturas de preços orientadas pelo mercado. Este modelo de negócios acessível criou oportunidades valiosas para empreendedores locais se estabelecerem no mercado de produção de óleos premium. Respondendo a essas dinâmicas de mercado, a ADM fez um movimento estratégico para ampliar sua presença europeia em setembro de 2024 por meio da aquisição de instalações especializadas na Hungria dedicadas à produção de óleo de soja e milho não-OGM, atendendo efetivamente às preferências dos consumidores europeus e garantindo a conformidade com o abrangente marco regulatório da região para rotulagem de modificação genética.

Crescimento das Indústrias de Fast Food e Alimentos Processados Impulsionando o Uso de Óleo de Cozinha

A robusta recuperação do setor de alimentação fora do lar continua sendo um impulsionador significativo da demanda por óleos comestíveis, exemplificada por grandes players do setor como a Ventura Foods, que consome 2 bilhões de libras de óleos comestíveis anualmente, com o óleo de soja representando 65-75% do uso total em março de 2024. Em um desenvolvimento notável, a Restaurant Technologies implementou uma abordagem inovadora ao transformar óleo de cozinha usado em combustíveis renováveis, demonstrando como as operações de alimentação fora do lar podem adotar princípios de economia circular enquanto criam novas oportunidades de receita e abordam responsabilidades ambientais. O setor está testemunhando uma mudança estratégica à medida que cozinhas comerciais incorporam cada vez mais sebo bovino junto com óleos de sementes tradicionais, com os operadores reconhecendo que a superior estabilidade ao calor e as capacidades de realce de sabor do sebo justificam seu custo premium por meio de períodos de uso prolongados. As dinâmicas do mercado são ainda moldadas pela intensificação da concorrência entre fabricantes de alimentos e produtores de biocombustíveis pelos recursos de óleo de soja, onde o crescente setor de diesel renovável não apenas exerce pressão ascendente sobre os preços do óleo de cozinha, mas também contribui para a expansão do valor geral do mercado.

Adoção Crescente de Óleos Sustentáveis e de Origem Ética

A implementação do Regulamento de Desmatamento da UE (EUDR) levou a Malásia a aprimorar seu marco de sustentabilidade por meio do programa de certificação Malaysian Sustainable Palm Oil (MSPO) 2.0, refletindo o compromisso do setor com a responsabilidade ambiental [2]Fonte: Malaysian Sustainable Palm Oil, "Posição Global para o Óleo de Palma Malaio," mspo.org.my. Embora pesquisas indiquem que essas regulamentações impactam a eficiência da produção, o óleo de palma demonstra uma notável otimização de recursos, com estudos da Universidade de Wageningen confirmando que a produção de óleo de palma entrega mais do que o dobro do rendimento por hectare em comparação com as alternativas de soja e colza. Essa vantagem de eficiência, no entanto, enfrenta um desafio prático no mercado, onde o interesse expresso dos consumidores em produtos de óleo de palma sustentável frequentemente não se traduz em decisões reais de compra. Essa desconexão enfatizou a importância de desenvolver estratégias de rotulagem mais eficazes e programas robustos de responsabilidade corporativa para ajudar os consumidores a alinhar seus valores de sustentabilidade com seu comportamento de compra.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente escrutínio regulatório sobre rotulagem, aditivos e contaminantes | -0.3% | Global, com aplicação mais rigorosa na UE, América do Norte e Ásia-Pacífico desenvolvida | Curto prazo (≤ 2 anos) |

| Prazo de validade limitado e desafios de armazenamento para óleos não refinados premium | -0.2% | Global, afetando particularmente os segmentos premium em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Preferências alimentares regionais variáveis limitando a demanda uniforme | -0.4% | Global, com efeitos pronunciados em regiões culturalmente diversas | Longo prazo (≥ 4 anos) |

| Risco de adulteração e produtos falsificados | -0.5% | Núcleo na Ásia-Pacífico, mercados emergentes com aplicação regulatória mais fraca | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Escrutínio Regulatório sobre Rotulagem, Aditivos e Contaminantes

O setor global de óleo de cozinha enfrenta requisitos regulatórios cada vez mais complexos nos principais mercados, refletindo preocupações elevadas com a qualidade do produto e a segurança do consumidor. A Agência Canadense de Inspeção de Alimentos implementou medidas rigorosas de conformidade para o azeite de oliva, exigindo que os fabricantes garantam que seus produtos atendam aos padrões internacionais precisos para o conteúdo de ácidos graxos livres nas classificações 'extra virgem' e 'virgem' [3]Fonte: Governo do Canadá, "Requisitos regulatórios do Canadá para azeite de oliva," canada.ca. Da mesma forma, a introdução pela União Europeia de restrições a hidrocarbonetos de óleo mineral criou desafios operacionais significativos para os produtores de óleo vegetal, particularmente em relação aos limites de contaminação por MOAH em fórmulas infantis, com possível expansão para outras categorias de alimentos. Nos Estados Unidos, as regulamentações regionais tornaram-se mais rigorosas, com o Texas implementando requisitos abrangentes de rótulos de advertência para 44 aditivos alimentares a partir de janeiro de 2027, enquanto Louisiana agora exige divulgação detalhada por meio de códigos QR e listagens de cardápio para óleos de sementes comuns, como canola e soja. Esses requisitos regionais e nacionais operam ao lado de padrões internacionais, como evidenciado pela 28ª sessão do Comitê do Codex Alimentarius, que expandiu seus padrões de óleo vegetal para incluir produtos emergentes como óleos de abacate e sementes de Camellia, exigindo investimentos substanciais em medidas de conformidade pelos participantes do setor.

Risco de Adulteração e Produtos Falsificados

O escândalo de contaminação de óleo de cozinha de 2024 na China, envolvendo a estatal Sinograin e o Hopefull Grain and Oil Group, revelou que essas empresas teriam usado caminhões-tanque de combustível não lavados para transportar óleo de cozinha. Este incidente expôs riscos sistêmicos de segurança alimentar e levou a investigações governamentais, destacando a conexão entre segurança alimentar e estabilidade nacional. A contaminação química resultante de métodos de transporte inadequados criou preocupações significativas de saúde e revelou vulnerabilidades na cadeia de suprimentos nas principais regiões de produção com supervisão inadequada. Isso representa o incidente de segurança alimentar mais significativo da China desde 2008, afetando a confiança dos consumidores nos produtos de óleo de cozinha e demonstrando a necessidade de sistemas aprimorados de rastreabilidade e verificação por terceiros. Os segmentos de óleos premium, incluindo variedades orgânicas e prensadas a frio, enfrentam desafios particulares de produtos falsificados devido às suas margens de lucro mais elevadas. Essa situação requer melhores tecnologias de autenticação e transparência na cadeia de suprimentos para garantir a integridade do produto e a segurança do consumidor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Produto: A Dominância do Óleo de Palma Enfrenta Pressões de Sustentabilidade

O óleo de palma continua a dominar o mercado de óleos vegetais, comandando uma substancial participação de mercado de 33,12% em 2025. Essa proeminência decorre de sua excepcional eficiência no uso da terra, produzindo 2,9 toneladas por hectare, o que o diferencia das alternativas de óleos vegetais concorrentes em termos de produtividade e otimização de recursos. A estrutura do mercado reflete uma concentração geográfica significativa, com a Indonésia e a Malásia controlando conjuntamente 83% da produção global. Esse duopólio estabeleceu essas nações como atores fundamentais no comércio internacional de óleos vegetais, influenciando as dinâmicas de oferta global e os mecanismos de preços.

O segmento de óleo de coco apresenta uma narrativa de crescimento convincente, exibindo um robusto CAGR de 4,97% até 2031. Essa expansão é fundamentalmente impulsionada pela evolução das preferências dos consumidores em mercados desenvolvidos, particularmente nos Estados Unidos e na União Europeia, onde a demanda por produtos premium de óleo de coco continua a se fortalecer. A trajetória de crescimento do mercado é ainda reforçada pelo aumento dos volumes de importação chineses, que contribuem significativamente para o impulso do mercado. Apesar desses indicadores positivos de demanda, a capacidade de produção global permanece consistente em 3,22 milhões de toneladas métricas, criando uma dinâmica interessante entre a estabilidade da oferta e a crescente demanda do mercado.

Por Tipo de Processamento: Óleos Refinados Lideram por Inovação Tecnológica

Os óleos refinados mantêm uma posição dominante no mercado com uma participação de 85,05% em 2025, demonstrando a dependência do setor em produtos de óleo processado. A robusta trajetória de crescimento do segmento, projetada em um CAGR de 4,95% até 2031, reflete as melhorias substanciais nas tecnologias de processamento que aprimoram tanto a qualidade do produto quanto a segurança do consumidor. Esse avanço é exemplificado pela conquista histórica da Cargill em janeiro de 2024, quando se tornou o primeiro fornecedor global de óleos comestíveis a atender aos padrões de ácidos graxos trans da Organização Mundial da Saúde, após um investimento superior a USD 8,5 milhões em modernização de instalações.

A evolução tecnológica do setor introduziu métodos sofisticados de refino que beneficiam tanto os fabricantes quanto os consumidores. A implementação de processos de nano-neutralização e degomagem enzimática reduziu com sucesso o consumo de produtos químicos, ao mesmo tempo que melhorou os rendimentos de produção. A transição de processos tradicionais de estágio único para branqueamento de múltiplos estágios representa um avanço significativo nas capacidades de remoção de contaminantes. No segmento de especialidades, os óleos não refinados continuam a atrair consumidores premium por meio de métodos de extração especializados, como tecnologias de prensagem a frio e subcrítica. Esses métodos provaram sua viabilidade econômica mesmo em operações de menor escala, apesar de enfrentarem desafios relacionados às taxas de recuperação e aos requisitos de armazenamento.

Por Usuário Final: O Setor de Alimentação Fora do Lar Impulsiona a Expansão do Mercado

O segmento de alimentação fora do lar/HoReCa comanda uma substancial participação de mercado de 43,25% em 2025, com projeções indicando crescimento robusto a um CAGR de 5,46% até 2031. Essa expansão reflete a forte recuperação do setor após os desafios relacionados à pandemia e demonstra como as preferências dos consumidores estão reformulando as práticas culinárias. Os operadores de restaurantes estão diversificando ativamente seus portfólios de óleos, indo além dos óleos de sementes tradicionais para incorporar opções especiais como o sebo bovino. Essa mudança estratégica permite que as empresas aprimorem suas ofertas de cardápio com perfis de sabor melhorados, ao mesmo tempo que otimizam suas operações de fritura para melhor desempenho e eficiência de custos. No setor de processamento de alimentos, os fabricantes estão aproveitando os óleos não apenas como meios de cozimento, mas como ingredientes funcionais essenciais que transportam sabores, aprimoram perfis de textura e prolongam a vida útil dos produtos, particularmente na categoria de alimentos plant-based em rápida expansão.

O cenário de varejo apresenta dinâmicas de mercado distintas em diferentes canais. Supermercados e hipermercados continuam a manter sua liderança de mercado por meio de vantagens estratégicas no desenvolvimento de marcas próprias e capacidades de compra em volume, oferecendo aos consumidores opções de preços competitivos. Enquanto isso, as lojas de conveniência criaram seu nicho ao se concentrar em produtos de óleo premium e orientados para a saúde, que ressoam com consumidores preocupados com a saúde e dispostos a pagar preços mais altos por benefícios nutricionais percebidos. Essa segmentação reflete a capacidade do mercado de atender às diversas necessidades dos consumidores, mantendo operações lucrativas em diferentes formatos de varejo.

Análise Geográfica

A Ásia-Pacífico domina atualmente o mercado global de óleos vegetais com uma substancial participação de mercado de 52,70% em 2025. Essa posição de liderança é atribuída principalmente à presença dominante da Indonésia e da Malásia na produção de óleo de palma, contribuindo coletivamente com 83% da produção global. A força do mercado regional é ainda reforçada por padrões significativos de consumo doméstico na China e na Índia. A Tailândia estabeleceu uma abordagem abrangente para o desenvolvimento do setor de óleo de palma, implementando políticas governamentais de apoio, incluindo incentivos fiscais e subsídios de infraestrutura para aprimorar as práticas de cultivo.

A América do Norte está emergindo como a região de crescimento mais rápido, marcada por investimentos estratégicos em infraestrutura de processamento. Um exemplo notável é o investimento de USD 375 milhões da Louis Dreyfus Company em Ohio, estabelecendo uma instalação de última geração capaz de processar 175.000 alqueires diariamente e produzir 320.000 toneladas métricas de óleo de soja refinado anualmente até meados de 2026. Essa expansão demonstra o compromisso da região em aumentar as capacidades de processamento doméstico e atender à crescente demanda do mercado.

A Europa continua a se adaptar às mudanças do mercado, particularmente em resposta às tensões geopolíticas que afetam as cadeias de suprimentos de óleo de girassol e à implementação do Regulamento de Desmatamento da UE, que introduziu novos requisitos para importações e certificação de óleo de palma. Na região do Oriente Médio e África, o Egito exemplifica o potencial de desenvolvimento do mercado, com meta de 1.000 toneladas métricas de exportações de azeite de oliva para 2023/24, apoiado por um extenso programa de cultivo que adicionou 23 milhões de oliveiras desde 2015, demonstrando o compromisso da região com a diversificação agrícola e o desenvolvimento do mercado de exportação.

Cenário Competitivo

O mercado global de óleo de cozinha continua a evoluir com consolidação moderada, à medida que as empresas buscam ativamente vantagens competitivas por meio de avanços tecnológicos, expansão geográfica e diferenciação de produtos. Esse ambiente dinâmico provocou movimentos corporativos significativos, particularmente exemplificados pela fusão estratégica da Bunge Global SA com a Viterra, que criou uma presença formidável no cenário global de agronegócios. O compromisso da Bunge com o crescimento do mercado é ainda demonstrado por seu substancial investimento de USD 225 milhões em operações na Louisiana, com o objetivo de ampliar a capacidade de produção de óleo vegetal em março de 2024.

O setor está testemunhando maior colaboração entre os principais players, como ilustrado pela parceria entre Cargill e CBH Group no desenvolvimento de instalações avançadas de esmagamento de oleaginosas perto de Perth, Austrália. Essa aliança estratégica capitaliza efetivamente a infraestrutura existente de terminais de grãos para criar um sistema de cadeia de suprimentos mais eficiente que atende tanto aos mercados domésticos quanto aos internacionais. Embora o mercado apresente oportunidades significativas em certificação sustentável e segmentos de produtos premium, os desafios enfrentados no processo de certificação RSPO da Malásia servem como um lembrete prático das complexidades operacionais que as empresas devem navegar para manter a eficiência da produção.

O cenário competitivo continua a se transformar à medida que novos participantes do mercado trazem novas perspectivas por meio de ofertas de óleos especiais e tecnologias de extração inovadoras. Enquanto isso, os líderes consolidados do setor mantêm suas posições de mercado aproveitando suas extensas redes de distribuição e economias de escala. Essa dinâmica de mercado se desenvolve em um contexto cada vez mais complexo de requisitos regulatórios em evolução e preferências dos consumidores em mutação, exigindo que as empresas permaneçam ágeis e responsivas às mudanças.

Líderes do Setor de Óleo de Cozinha

Archer Daniels Midland

Cargill Incorporated

Bunge Global SA

Wilmar International Ltd

Louis Dreyfus Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: Bunge Global SA anuncia fusão com a Viterra para criar uma empresa líder global de agronegócios, ampliando as capacidades de processamento de oleaginosas e o alcance de mercado em múltiplas regiões geográficas

- Outubro de 2024: Stratas Foods adquire o negócio de alimentação fora do lar da AAK em Hillside, Nova Jersey, por aproximadamente USD 56,55 milhões, expandindo a presença nas categorias de óleos com valor agregado, molhos, molhos especiais e maionese

- Setembro de 2024: Scoular inaugura nova instalação de esmagamento de oleaginosas de canola e soja em Goodland, Kansas, processando 11 milhões de alqueires anualmente, enquanto a Bartlett lança uma planta de esmagamento de soja de USD 375 milhões em Cherryvale com capacidade de 45 milhões de alqueires

Escopo do Relatório do Mercado Global de Óleo de Cozinha

O óleo de cozinha é uma gordura líquida de origem vegetal, animal ou sintética utilizada em processos de panificação, fritura e outros processos culinários. Também pode ser referido como óleo comestível porque é utilizado no preparo de alimentos frios e em aromatizantes, incluindo molhos para salada e azeites para pão.

O mercado global de óleo de cozinha foi segmentado com base em tipo, aplicação e geografia. Com base no tipo, o mercado estudado é segmentado em óleo de palma, óleo de colza, óleo de girassol, óleo de amendoim e outros tipos. Com base na aplicação, o mercado estudado é segmentado em panificação e confeitaria, salgadinhos, saladas e óleos de cozinha e outras aplicações. Com base na geografia, o mercado estudado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (em milhões de USD).

| Óleo de Palma |

| Óleo de Soja |

| Óleo de Colza/Canola |

| Óleo de Girassol |

| Óleo de Amendoim |

| Óleo de Coco |

| Azeite de Oliva |

| Óleo de Milho |

| Outros |

| Refinado |

| Não Refinado |

| Processamento de Alimentos | |

| Alimentação Fora do Lar/HoReCa | |

| Varejo | Supermercados e Hipermercados |

| Lojas de Conveniência | |

| Varejo Online | |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Óleo de Palma | |

| Óleo de Soja | ||

| Óleo de Colza/Canola | ||

| Óleo de Girassol | ||

| Óleo de Amendoim | ||

| Óleo de Coco | ||

| Azeite de Oliva | ||

| Óleo de Milho | ||

| Outros | ||

| Por Tipo de Processamento | Refinado | |

| Não Refinado | ||

| Por Usuário Final | Processamento de Alimentos | |

| Alimentação Fora do Lar/HoReCa | ||

| Varejo | Supermercados e Hipermercados | |

| Lojas de Conveniência | ||

| Varejo Online | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor estimado do mercado global de óleo de cozinha em 2026?

O mercado está em USD 308,74 bilhões em 2026.

Com que velocidade o mercado de óleo de cozinha deve crescer entre 2026 e 2031?

A previsão é de um CAGR de 4,16%, atingindo USD 378,54 bilhões até 2031.

Qual produto contribui atualmente com a maior participação de receita?

O óleo de palma lidera com uma participação de 33,12% da receita global em 2025.

Qual região geográfica detém a maior fatia da demanda?

A Ásia-Pacífico comanda 52,70% da receita global e apresenta a perspectiva de CAGR mais forte de 5,41%.

Como as novas regulamentações de rotulagem de alimentos estão influenciando o desenvolvimento de produtos?

As normas da FDA e da UE favorecem óleos mais saudáveis, com menor teor de gordura trans e com certificação sustentável, levando os refinadores a reformular e modernizar as linhas de processamento.

Página atualizada pela última vez em: