Tamanho e Participação do Mercado de Dispositivos de Gestão de Cuidados com Feridas no Canadá

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

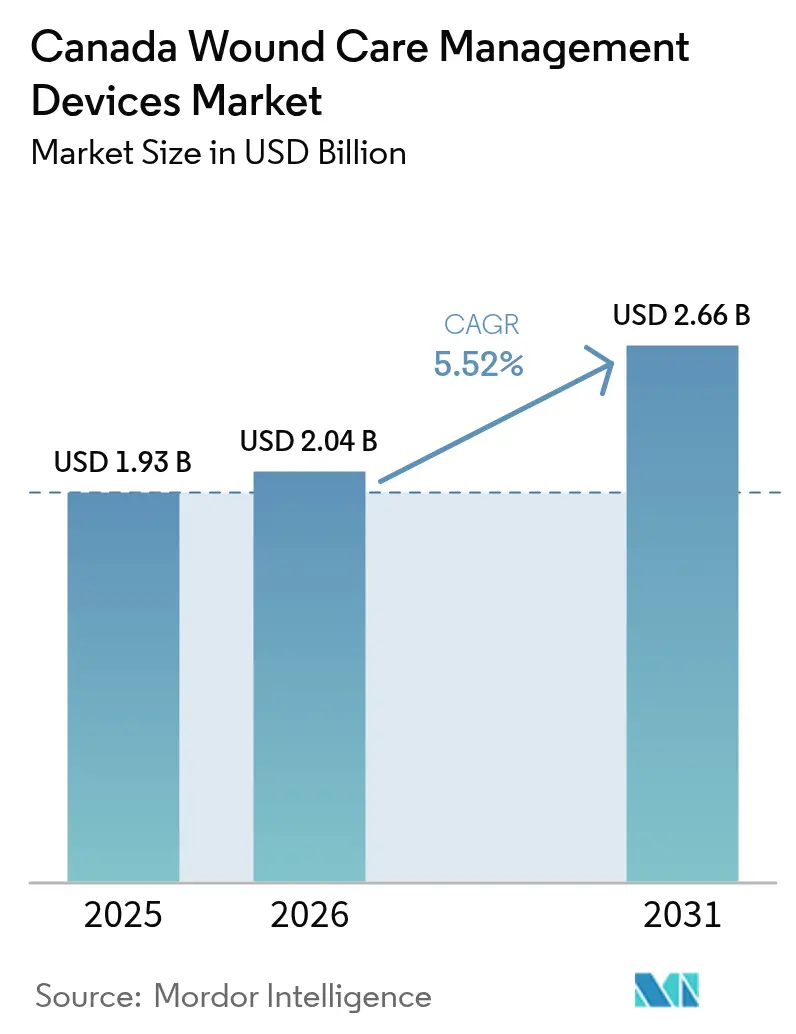

| Tamanho do mercado no ano base (2025) | 1.93 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.04 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.66 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.52% CAGR |

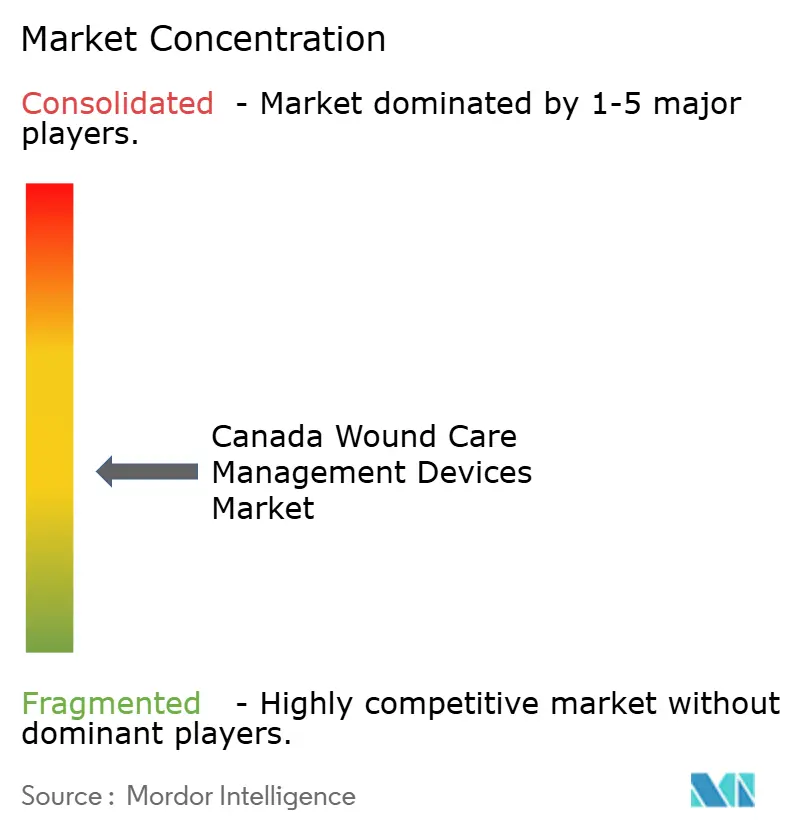

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Gestão de Cuidados com Feridas no Canadá por Mordor Intelligence

Espera-se que o tamanho do mercado de dispositivos de gestão de cuidados com feridas no Canadá cresça de USD 1,93 bilhão em 2025 para USD 2,04 bilhões em 2026, com previsão de atingir USD 2,66 bilhões até 2031 a um CAGR de 5,52% no período de 2026 a 2031. O envelhecimento demográfico, a expansão do reembolso provincial e a ampla digitalização posicionam o mercado de dispositivos de gestão de cuidados com feridas no Canadá para ganhos constantes ao longo do horizonte de previsão. As reformas de aquisição que recompensam resultados mensuráveis, combinadas com fortes investimentos provinciais em telessaúde, estão amplificando a demanda inicial por sistemas de pressão negativa, curativos antimicrobianos avançados e plataformas de monitoramento conectadas. Os fornecedores multinacionais mantêm vantagens de escala, mas a diferenciação de produtos depende cada vez mais da facilidade de uso, portabilidade e evidências de resultados clínicos que satisfaçam os diversos formulários provinciais. O ambiente regulatório permanece favorável após a modernização do licenciamento de dispositivos pela Health Canada, embora as recentes designações de substâncias tóxicas para determinados antissépticos ressaltem a vigilância regulatória e os crescentes custos de conformidade. No geral, a expansão do mercado é impulsionada por uma convergência de reembolso, tecnologia e métricas de qualidade de atendimento que alinham a eficácia clínica com a gestão orçamentária provincial.

Principais Conclusões do Relatório

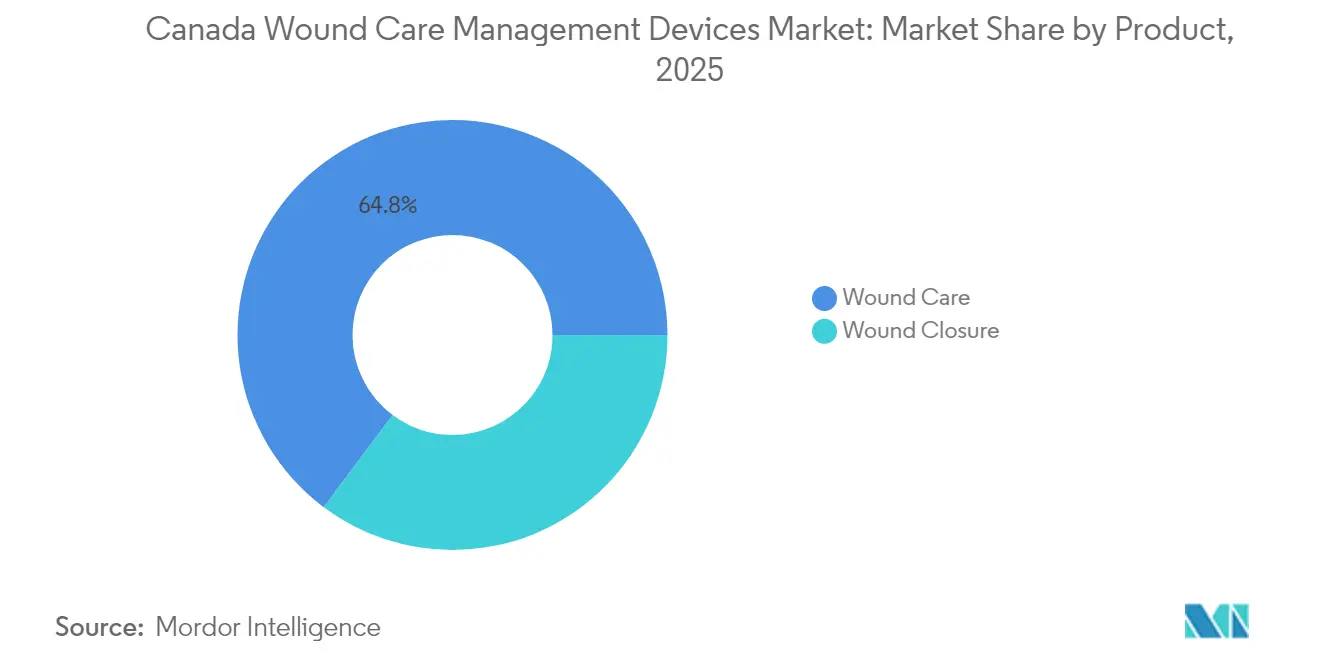

- Por categoria de produto, os cuidados com feridas detinham 64,78% da participação do mercado de dispositivos de gestão de cuidados com feridas no Canadá em 2025, enquanto o fechamento de feridas está posicionado para um CAGR de 5,74% até 2031.

- Por tipo de ferida, as feridas crônicas representavam 67,95% da participação em 2025; prevê-se que as feridas agudas progridam a um CAGR de 6,03% até 2031.

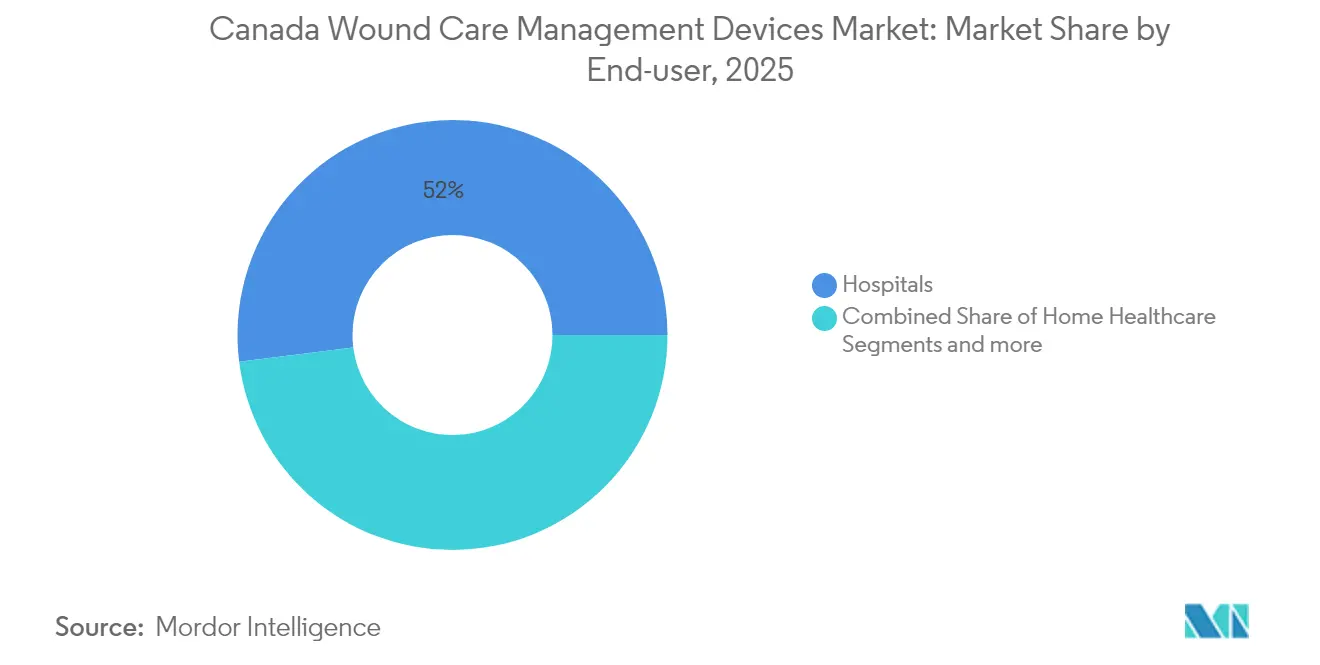

- Por usuário final, os hospitais lideraram com 51,98% do tamanho do mercado de dispositivos de gestão de cuidados com feridas no Canadá em 2025, e os ambientes de saúde domiciliar devem registrar um CAGR de 6,27% até 2031.

- Por ambiente de atendimento, os ambientes de internação representavam 56,35% do tamanho do mercado de dispositivos de gestão de cuidados com feridas no Canadá em 2025, enquanto se espera que as instalações comunitárias e ambulatoriais se expandam a um CAGR de 6,18% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos de Gestão de Cuidados com Feridas no Canadá

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão do reembolso provincial para dispositivos de gestão de cuidados com feridas | +1.2% | Nacional, com ganhos iniciais em Ontário e Colúmbia Britânica | Médio prazo (2 a 4 anos) |

| Disponibilidade de soluções de telecuidado de feridas no país | +0.8% | Nacional, concentrado em áreas rurais e remotas | Curto prazo (≤ 2 anos) |

| Indicadores nacionais de qualidade impulsionando a adoção hospitalar de curativos avançados | +0.7% | Nacional, implementação focada em hospitais | Médio prazo (2 a 4 anos) |

| Via de revisão acelerada de curativos antimicrobianos | +0.5% | Nacional, aprimoramento do marco regulatório | Curto prazo (≤ 2 anos) |

| Crescimento dos orçamentos de cuidados domiciliares financiados publicamente em apoio a terapias portáteis | +0.9% | Variações provinciais, mais forte em Ontário e Quebec | Longo prazo (≥ 4 anos) |

| Crescente prevalência de feridas crônicas e agudas | +1.1% | Nacional, impulsionado por fatores demográficos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do Reembolso Provincial para Dispositivos de Gestão de Cuidados com Feridas

As atualizações dos formulários provinciais estão transformando o acesso ao mercado ao deslocar os critérios de pagamento do custo do produto para resultados demonstráveis, e o plano de negócios de 2024-2025 de Ontário canaliza explicitamente novos recursos para curativos avançados fornecidos por meio de programas de cuidados domiciliares. As licitações baseadas em valor agora exigem que os fornecedores apresentem dados sobre tempo de cicatrização, reduções de readmissão e modelos de saúde econômica, conferindo uma vantagem clara às empresas com dossiês clínicos sólidos. Sistemas de terapia de feridas por pressão negativa, substitutos cutâneos para úlceras do pé diabético e curativos impregnados com prata foram incluídos nas listas de status preferencial em múltiplas províncias, acelerando os ciclos de compra. Os responsáveis pelo controle de custos farmacêuticos também estão aproveitando contratos vinculados a resultados que reduzem o gasto total para pacientes sem resposta, uma medida que intensifica a concorrência em termos de eficácia dos produtos. Os fornecedores capazes de demonstrar impacto em nível populacional, especialmente entre comunidades indígenas e remotas, garantem inclusão mais ampla e prazos contratuais mais longos. A trajetória de reembolso, portanto, não apenas impulsiona o volume imediato de adoção, mas também molda as prioridades de P&D em direção a produtos com endpoints de benefício clínico inequívocos.

Disponibilidade de Soluções de Telecuidado de Feridas no País

A adoção da telemedicina aumentou acentuadamente após as restrições relacionadas à pandemia, e o projeto piloto TeleWound em Ontário registrou taxas de satisfação dos pacientes de 89%, além de economias anuais de CAD 5.800 por paciente por meio da redução de visitas a departamentos de emergência. As bolsas federais canalizadas pelo Canada Digital Supercluster estendem esses projetos piloto para a Colúmbia Britânica e as províncias das pradarias, padronizando assim os protocolos de atendimento remoto. Câmeras portáteis, softwares de avaliação habilitados por IA e periféricos aprovados pela Health Canada, como o TytoHome, permitem que os clínicos classifiquem estágios de feridas, prescrevam curativos e iniciem a terapia por pressão negativa sem consultas presenciais [1]Agência Canadense de Medicamentos e Tecnologias em Saúde, "Dispositivos Conectados para Apoiar o Exame e Diagnóstico Remoto na Atenção Primária e Especializada," cda-amc.ca. Essas ferramentas abordam diretamente os déficits de acesso para populações do norte e indígenas, onde as clínicas especializadas são escassas. As seguradoras e os pagadores provinciais reembolsam cada vez mais as consultas de acompanhamento virtuais, acelerando a transição para modelos de atendimento híbridos que combinam a expertise hospitalar com a prestação de serviços domiciliares. Para os fabricantes, a conectividade dos dispositivos e as interfaces de integração de software agora constituem requisitos essenciais de licitação e abrem portas para modelos de serviço baseados em assinatura. Consequentemente, a infraestrutura de telecuidado de feridas multiplica as taxas de utilização de dispositivos, encurta os ciclos de atendimento e eleva as plataformas ricas em dados que alimentam futuras vias de atendimento orientadas por IA.

Indicadores Nacionais de Qualidade Impulsionando a Adoção Hospitalar de Curativos Avançados

Os protocolos baseados em evidências de 2025 da Wounds Canada foram incorporados aos painéis de qualidade hospitalares, transformando a velocidade de cicatrização de feridas, as taxas de infecção e os indicadores de tempo de internação em métricas de remuneração executiva [2]Wounds Canada, "Saúde da Pele e Gestão de Feridas: Recomendações de Melhores Práticas 2025," woundscanada.ca. Os hospitais respondem atualizando para curativos com equilíbrio de umidade e antimicrobianos que pontuam favoravelmente nesses benchmarks, e os contratos de compra em grupo agora incluem garantias de resultados. Lavagens com ácido hipocloroso, soluções limpantes super-oxidadas e curativos de alginato de prata, portanto, desfrutam de curvas de adoção aceleradas [3]Wounds Canada, "Lesões por Pressão e o Uso de Solução Limpante à Base de Ácido Hipocloroso (AHCl): Qual é a Ciência e Quais São as Melhores Formas de Aproveitar Esta Tecnologia com Máximo Efeito?," woundscanada.ca. Os organismos de acreditação paralelos auditam a adesão a esses indicadores, elevando os riscos reputacionais para as instalações com desempenho inferior. Os fornecedores capazes de entregar tanto o produto quanto os módulos de educação para enfermeiros garantem fidelidade pós-venda, pois a conformidade com o treinamento tornou-se um item de linha nas revisões de qualidade. Com o tempo, as redes hospitalares compartilham dados de benchmark, gerando um ciclo de retroalimentação nacional que incentiva a inovação contínua em dispositivos. Como resultado, o movimento de indicadores de qualidade consolida a demanda por curativos avançados, ao mesmo tempo que filtra as ofertas para aquelas com desempenho comprovado no mundo real.

Crescente Prevalência de Feridas Crônicas e Agudas

A população diabética do Canadá continua em trajetória ascendente, e o custo direto nacional das úlceras do pé diabético é estimado em CAD 547 milhões por ano, tornando a gestão de feridas crônicas um imperativo fiscal. O envelhecimento demográfico paralelo eleva a incidência de úlceras por pressão em cuidados de longa duração, mantendo alta a ocupação de produtos especializados de curativo. No lado agudo, os programas de recuperação cirúrgica pós-pandemia aumentam os volumes de procedimentos, produzindo mais feridas cirúrgicas que precisam cicatrizar rapidamente para evitar o retrocesso da lista de espera. As reformas provinciais de trauma, incluindo cobertura de ambulância aérea 24 horas, encaminham pacientes gravemente feridos para hospitais terciários mais rapidamente, ampliando a janela para dispositivos avançados de fechamento. Enquanto isso, as comunidades indígenas apresentam taxas elevadas de amputação de membros inferiores devido ao diabetes, o que leva a bolsas federais para programas de prevenção de feridas culturalmente adaptados. A dupla carga de feridas crônicas e agudas, portanto, garante demanda plurianual nos canais hospitalar, ambulatorial e de cuidados domiciliares, sustentando firmemente as projeções de volume para o mercado de dispositivos de gestão de cuidados com feridas no Canadá.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de enfermeiros no país limitando a adoção de dispositivos | -0.9% | Nacional, aguda em áreas rurais | Médio prazo (2 a 4 anos) |

| Reembolso desigual de substitutos biológicos de pele | -0.6% | Variações provinciais, cobertura inconsistente | Curto prazo (≤ 2 anos) |

| Altas taxas de licenciamento de dispositivos inibindo a inovação de PMEs | -0.4% | Nacional, restrição do marco regulatório | Longo prazo (≥ 4 anos) |

| Requisitos regulatórios rigorosos | -0.5% | Nacional, supervisão da Health Canada | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Enfermeiros no País Limitando a Adoção de Dispositivos

O Canadá enfrentou uma taxa de vagas de 10,6% para enfermeiros registrados em 2025, um número que aumenta em distritos remotos onde os especialistas em cuidados com feridas são escassos. Os sistemas de pressão negativa e os curativos bioengenheirados requerem habilidades avançadas de aplicação, e a insuficiência de pessoal retarda a implementação de protocolos. O pessoal existente deve equilibrar cargas de trabalho mais elevadas, muitas vezes recorrendo à gaze tradicional em vez de opções tecnologicamente superiores para economizar tempo. Os programas provinciais de imigração e reconhecimento acelerado de credenciais oferecem alívio parcial, mas competem com os Estados Unidos por enfermeiros qualificados, limitando os ganhos imediatos. Os fornecedores fornecem cada vez mais formatos de dispositivos simplificados com guias visuais intuitivos, reduzindo a carga de treinamento e permitindo a adoção por pessoal generalista. No entanto, a restrição de mão de obra permanece um obstáculo material ao crescimento de volume no curto prazo, especialmente nos canais de saúde domiciliar, onde a disponibilidade de enfermeiros determina a capacidade de implantação de dispositivos.

Requisitos Regulatórios Rigorosos

As vias de Classe II e Classe III da Health Canada mantêm ciclos de revisão de 75 a 90 dias, e a recente classificação de toxicidade da clorexidina sinaliza um escrutínio mais rigoroso das alegações antimicrobianas. As pequenas e médias empresas arcam com custos desproporcionais de assuntos regulatórios, com a preparação de dossiês e a vigilância pós-comercialização obrigatória adicionando despesas gerais recorrentes. Embora a via de circunstâncias excepcionais introduzida durante a pandemia tenha acelerado alguns itens de cuidados com feridas, a maioria dos curativos novos ainda deve passar por avaliação pré-comercialização completa. Os fabricantes também devem cumprir as regras de rotulagem bilíngue e as considerações de línguas indígenas em certas províncias, adicionando complexidade. O efeito líquido é um ritmo de inovação mais lento, participações de mercado concentradas para empresas estabelecidas e precificação ajustada ao risco que repassa os custos de conformidade regulatória aos pagadores provinciais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: A Dominância dos Cuidados com Feridas Enfrenta o Crescimento do Fechamento

A subcategoria de cuidados com feridas capturou 64,78% da participação do mercado de dispositivos de gestão de cuidados com feridas no Canadá em 2025, equivalendo a USD 1,25 bilhão de gastos em relação ao mercado total naquele ano. Os curativos antimicrobianos avançados — particularmente as variantes à base de prata e polihexanida — superaram o crescimento da categoria geral após múltiplas províncias atualizarem os formulários para reembolsar produtos com resultados verificados. Os sistemas de terapia de feridas por pressão negativa mantiveram crescimento de receita de dois dígitos, beneficiando-se de modelos menores e alimentados por bateria, adaptados para programas de alta domiciliar. Os curativos tradicionais ainda preenchem casos de uso de baixa acuidade, mas a compressão de seus preços unitários contraria a estabilidade de volume, reduzindo o valor da categoria onde as licitações públicas são adjudicadas com base no critério de menor custo. Dentro dos curativos avançados para feridas, o AQUACEL Ag Extra da ConvaTec e o ALLEVYN Life da Smith & Nephew impulsionaram a maior parte do volume, enquanto novos entrantes como o gel revyve da Kane Biotech focam na mitigação da resistência antimicrobiana para conquistar espaço nos formulários.

O segmento de fechamento de feridas, embora representando apenas 35,22% da receita em 2025, está registrando um CAGR de 5,74%, refletindo a retomada do volume cirúrgico e uma ênfase nacional em técnicas minimamente invasivas que encurtam as janelas de recuperação. Os adesivos tissulares e os dispositivos de grampeamento absorvíveis atraem cirurgiões que buscam reduzir as taxas de infecção pós-operatória e melhorar os resultados estéticos. As melhorias no design industrial produzem aplicadores que requerem menos pessoal para implantação, alinhando-se com as realidades da escassez de enfermeiros. Enquanto isso, a tecnologia de sutura está evoluindo para revestimentos antimicrobianos, transformando consumíveis básicos em itens de maior valor com credenciais de controle de infecção. Coletivamente, essas tendências ressaltam como as tecnologias adjacentes de fechamento ameaçam corroer a participação dos cuidados com feridas, a menos que os fornecedores de curativos ampliem os portfólios ou se integrem com parceiros de fechamento, uma dinâmica de convergência já visível em acordos de licenciamento cruzado anunciados no final de 2024.

Por Tipo de Ferida: Feridas Crônicas Lideram Apesar da Aceleração das Agudas

As feridas crônicas representaram 67,95% do tamanho do mercado de dispositivos de gestão de cuidados com feridas no Canadá em 2025, sustentadas pela prevalência de úlceras do pé diabético e protocolos de tratamento de longa duração que consomem múltiplos ciclos de curativo. As úlceras do pé diabético por si só geram janelas médias de cicatrização estendidas de 20 a 26 semanas, proporcionando demanda constante por dispositivos que atrai fabricantes em busca de receita recorrente. As diretrizes de úlceras por pressão em cuidados de longa duração exigem reposicionamento e uso de colchões especializados, mas as lacunas de adesão mantêm os curativos de espuma avançados em rotação ativa, especialmente produtos incorporados com filmes de controle de microclima. As úlceras venosas de perna surgem em uma população envelhecida e com mobilidade restrita, reforçando a demanda por curativos compatíveis com compressão e dispositivos de descarga.

As feridas agudas, representando 32,05% do valor de 2025, têm previsão de expansão a um CAGR de 6,03% até 2031, em grande parte impulsionadas pelos planos de redução do atraso cirúrgico que elevam os procedimentos eletivos e de trauma. As admissões aceleradas em unidades de queimados e o aumento de lesões em canteiros de obras durante o surto de infraestrutura pós-pandemia também alimentam o pipeline de feridas agudas. Os hospitais que executam vias de recuperação aprimorada após cirurgia agora combinam fechamento minimamente invasivo com curativos antimicrobianos para reduzir infecções do sítio cirúrgico, uma prática frequentemente estipulada em listas de verificação de acreditação atualizadas. Para os fabricantes de dispositivos, os picos de volume do segmento agudo requerem capacidade ágil na cadeia de suprimentos que possa se ajustar ao agendamento cirúrgico, um diferencial cada vez mais valorizado nas avaliações de licitações provinciais.

Por Usuário Final: Dominância Hospitalar Desafiada pela Expansão da Saúde Domiciliar

Os hospitais controlaram 51,98% dos gastos de 2025, beneficiando-se do poder de compra centralizado executado por organizações de compras em grupo, como a Mohawk Medbuy, que gerenciou CAD 3 bilhões em contratos naquele ano. As clínicas de feridas internas aproveitam equipes multidisciplinares e vias de atendimento protocolizadas para implantar dispositivos de alta acuidade, sustentando uma demanda de base estável por curativos premium e sistemas de pressão negativa. Os hospitais de ensino frequentemente testam materiais inovadores em estudos iniciados por investigadores que posteriormente informam as decisões dos formulários provinciais, colocando-os na vanguarda da adoção do ciclo tecnológico.

Os ambientes de saúde domiciliar, representando 25,45% do valor de 2025, têm projeção de crescimento a um CAGR de 6,27% até 2031, à medida que a política pública empurra o atendimento complexo para a comunidade. Dispositivos de pressão negativa operados por bateria, bombas portáteis de uso único e hidrogéis antimicrobianos adequados para autoaplicação estão ganhando força. Os códigos de pagamento provincial para curativos fornecidos por farmácias comunitárias foram expandidos em Ontário e Quebec, permitindo que os pacientes acessem produtos subsidiados sem visitas hospitalares. Os sistemas de monitoramento remoto permitem que enfermeiros visitantes façam upload de imagens de feridas, permitindo supervisão especializada de centros terciários e acelerando as decisões clínicas. Para os fornecedores, o design do produto agora prioriza tamanho portátil, controles intuitivos e operação silenciosa para melhorar a adesão do paciente e as medidas de qualidade de vida frequentemente capturadas nas avaliações de reembolso.

Por Ambiente de Atendimento: Prevalência da Internação Encontra o Crescimento Comunitário

As instalações de internação retiveram 56,35% da receita de 2025, impulsionadas pela complexidade de queimaduras, feridas cirúrgicas e úlceras por pressão apresentadas em enfermarias de atendimento agudo. Os curativos de espuma proprietários com revestimentos de manejo de exsudato e bombas de pressão negativa automatizadas se integram às plataformas existentes de prontuário eletrônico hospitalar, simplificando a documentação para a equipe de enfermagem e satisfazendo os critérios de auditoria. Os hospitais também detêm a maior parte da infraestrutura de treinamento, permitindo a rápida ampliação de dispositivos recém-licenciados e, assim, sustentando o impulso de entrada no mercado para inovadores.

As instalações comunitárias e ambulatoriais, que capturaram 43,65% dos gastos em 2025, estão acelerando a um CAGR de 6,18% até 2031, à medida que os pagadores exploram a vantagem de custo do atendimento não hospitalar. As clínicas de varejo incorporadas em farmácias agora estocam curativos de nível profissional, enquanto centros independentes de cuidados com feridas proliferam em corredores urbanos. Os dispositivos de pressão negativa portáteis aprovados para uso por paciente único sustentam programas de alta precoce, reduzindo o tempo de internação hospitalar em média 1,8 dias em locais piloto. Além disso, enfermeiros de saúde pública equipados com aplicativos de imagem habilitados por IA realizam avaliações domiciliares, acionando alertas automáticos para encaminhamento a especialistas quando a cicatrização estagna. Essa diversificação do ambiente de atendimento obriga os fornecedores a segmentar as linhas de produtos pelo nível de habilidade necessário, complexidade de embalagem e canal de reembolso.

Análise Geográfica

Ontário permanece o maior contribuinte provincial, representando cerca de 36,72% da receita de 2025, com base na adoção do TeleWound, alto volume cirúrgico e cobertura abrangente de formulários que agora inclui substitutos de pele bioengenheirados para úlceras do pé diabético. Os projetos piloto de aquisição vinculados a resultados da província estendem extensões contratuais favoráveis a fornecedores que comprovam reduções nas readmissões, redirecionando uma parcela do risco orçamentário para os fabricantes. A Colúmbia Britânica segue com uma fatia de 17,84%, impulsionada por coalizões regionais de aquisição que aproveitam as compras em volume para negociar concessões de preços de dois dígitos, embora às vezes limitando o acesso ao mercado de inovadores menores. Os hospitais da Vancouver Coastal Health foram pioneiros em programas de aluguel de bombas únicas de pressão negativa que incluem consumíveis, uma abordagem rapidamente copiada pela Alberta Health Services.

Quebec contribui com aproximadamente 15,92% do mercado de dispositivos de gestão de cuidados com feridas no Canadá, operando sob estatutos de rotulagem em língua francesa que favorecem fornecedores com embalagens bilíngues e equipe de suporte clínico. O segurador público da província, RAMQ, reembolsa a terapia por pressão negativa quando prescrita por enfermeiros certificados em cuidados com feridas, e o orçamento de 2025 destinou recursos para expansão para as regiões rurais de Gaspé e da Costa Norte. As províncias atlânticas, embora combinando apenas 9,18% do valor de mercado, mostram crescimento acima da média à medida que os pagamentos federais de equalização sustentam as compras de capital em saúde, especialmente nos dois centros regionais de trauma de Newfoundland. As províncias das pradarias lidam com populações dispersas, promovendo a rápida adoção de soluções de telecuidado de feridas fornecidas por meio de bolsas de expansão de banda larga financiadas pela transferência de saúde de CAD 200 bilhões e dez anos de Ottawa. Os Territórios do Norte apresentam números absolutos pequenos, mas o maior uso per capita de dispositivos de pressão negativa portáteis devido ao extremo isolamento. A Indigenous Services Canada financia programas de prevenção de feridas culturalmente adaptados, e os fornecedores que participam dessas iniciativas desfrutam de pontos de preferência em futuras licitações governamentais. Coletivamente, a variação geográfica destaca que, embora os limites de reembolso impulsionem a adoção inicial, o sucesso depende do atendimento às idiossincrasias linguísticas, climáticas e de acesso aos cuidados exclusivas de cada província ou território.

Panorama regulatório

A Health Canada regulamenta os dispositivos de gestão de cuidados com feridas sob a Food and Drugs Act e as Medical Devices Regulations (SOR/98-282), classificando os produtos de Classe I a Classe IV com base no risco. A maioria dos curativos avançados para feridas, componentes de NPWT e dispositivos de fechamento nas Classes II a IV requer uma Medical Device Licence, apoiada por evidências de segurança e eficácia. Em contraste, os produtos de Classe I são regidos principalmente por meio dos controles da Medical Device Establishment Licence (MDEL) para importação e venda.

As expectativas da Health Canada vão além da revisão pré-mercado, abrangendo obrigações de qualidade e pós-mercado, incluindo notificação de incidentes e atividades de rastreabilidade que podem gerar solicitações adicionais de evidências. A Health Canada também apoia normas reconhecidas por meio de Declarations of Conformity para arquivos de licenciamento, o que pode oferecer um caminho de conformidade mais claro para fabricantes estabelecidos, ao mesmo tempo em que aumenta as exigências de documentação para fornecedores menores que introduzem novas alegações antimicrobianas ou bioativas.

Análise da cadeia de valor

A cadeia de valor se estende dos fornecedores de matérias-primas e componentes, como polímeros, adesivos, espumas, agentes antimicrobianos e sensores e bombas para NPWT, passando pelos fabricantes de dispositivos finais e pelas funções regulatórias e de qualidade associadas (sistemas alinhados à ISO 13485, compilação de evidências clínicas e rotulagem bilíngue). Os dispositivos entram no Canadá por meio de importadores e distribuidores que possuem MDELs. A distribuição está concentrada nos canais de aquisição hospitalar e provincial, incluindo contratação liderada por GPO, e se estende aos canais comunitários e de cuidados domiciliares por meio de distribuidores farmacêuticos e de saúde domiciliar. Nesses últimos ambientes, a portabilidade, a embalagem e a logística de reabastecimento de consumíveis (curativos, cânisteres e conjuntos de tubos) influenciam cada vez mais a utilização recorrente.

A modernização regulatória também está tornando mais rigorosos os requisitos operacionais a jusante. O SOR/2026-110, publicado em junho de 2026, finaliza a Fase II da modernização das MDEL, e as listas obrigatórias de fornecedores para todos os requerentes e titulares de MDEL entram em vigor em 14 de dezembro de 2026. Essas mudanças aumentam a carga administrativa e de governança de fornecedores para importadores e distribuidores, ao mesmo tempo em que melhoram a rastreabilidade e a execução de recalls, o que é relevante em um mercado estreitamente ligado aos fluxos globais de fornecimento de dispositivos médicos.

Cenário Competitivo

O mercado exibe fragmentação moderada, com os cinco principais fornecedores controlando uma estimativa de 46% da receita de 2025, deixando amplo espaço para inovadores de nicho. A Smith & Nephew fortaleceu seu portfólio alocando USD 1,24 bilhão em P&D de cuidados com feridas e concluindo uma aquisição que adiciona produtos de matriz dérmica acelular, aprimorando sua alavancagem em medicina regenerativa. A Solventum (anteriormente 3M Health Care) mantém forte fidelidade hospitalar por meio de kits integrados de drapeamento e curativo que se encaixam nos fluxos de trabalho cirúrgicos existentes, enquanto o crescimento de 9,5% do segmento da ConvaTec em 2024 surgiu das atualizações do AQUACEL Ag Extra e do lançamento do ConvaFoam.

As PMEs domésticas como NanoTess e Biomiq focam em géis nanoengenheirados e hidrogéis super-oxidados voltados para a resistência antimicrobiana. Sua menor escala é compensada pelos incentivos fiscais de Pesquisa Científica e Desenvolvimento Experimental (SR&ED) do Canadá, que subsidiam ensaios clínicos e aceleram os refinamentos de produtos. No entanto, as altas taxas de licenciamento de dispositivos e a rigorosa rotulagem bilíngue retardam os lançamentos comerciais, levando a alianças com distribuidores multinacionais para alcance nacional. As organizações de compras em grupo (GPOs) exercem influência crescente, com a Mohawk Medbuy, a HealthPRO e entidades de serviços compartilhados como o SSWAP da Nova Scotia Health ditando coletivamente a composição dos formulários para mais de 300 hospitais. Os fornecedores agora devem fornecer garantias de resultados plurianuais e módulos de treinamento para garantir renovações de contratos, favorecendo empresas com conjuntos de dados de saúde econômica maduros.

A convergência tecnológica também remodela a concorrência; os fabricantes de dispositivos agrupam painéis de rastreamento de feridas baseados em nuvem com consumíveis, criando ecossistemas de serviços vinculantes. A análise de imagens orientada por IA integrada em aplicativos móveis diferencia as ofertas onde a escassez de pessoal clínico é aguda. Enquanto isso, a vigilância regulatória sobre antimicrobianos impulsiona a P&D em direção a materiais não antibióticos, incentivando colaborações intersetoriais com empresas de ciência de materiais. Essas dinâmicas coletivamente elevam os limites de entrada, mas recompensam a profundidade do produto, as evidências clínicas e a integração de saúde digital.

Líderes do Setor de Dispositivos de Gestão de Cuidados com Feridas no Canadá

Solventum

Smith & Nephew plc

ConvaTec Group plc

Coloplast A/S

Mölnlycke Health Care AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A avaliação de feridas com suporte digital e a integração de fluxos de trabalho são uma área-chave de espaço em branco, à medida que os provedores expandem modelos de cuidados híbridos entre as províncias. A Advanced AI Wound Care Network, apoiada pelo Canada Digital Supercluster, e os trabalhos de implementação relacionados, incluindo um estudo de 2026 sobre a implantação de tecnologia digital de cuidados com feridas aprimorada por IA em seis hospitais do sistema de saúde Brightshores, indicam que as equipes clínicas estão operacionalizando avaliação, documentação e triagem com apoio de IA. Isso cria oportunidades para fornecedores de dispositivos que possam combinar curativos ou NPWT com imagem, análise e relatórios compatíveis com EMR e em conformidade regulatória.

O acesso a canais por meio de redes de compras e contratação padronizada também apoia a comercialização de curto prazo de plataformas conectadas a software e produtos com resultados documentados. Em março de 2026, a Skinopathy anunciou uma parceria nacional de canal com a SGP Purchasing Network para acelerar a adoção de cuidados com feridas com IA em mais de 2.500 organizações associadas, ilustrando como intermediários de compras podem ampliar o alcance além de vitórias individuais em hospitais. Fornecedores que alinham evidências de produto e interoperabilidade digital com os requisitos das redes podem melhorar sua inclusão em ambientes hospitalares, ambulatoriais e de cuidados domiciliares, ao mesmo tempo em que oferecem suporte à decisão e revisão remota para equipes com restrição de mão de obra.

Desenvolvimentos recentes do setor

- Maio de 2026: A Smith+Nephew destacou seu portfólio de cuidados com feridas crônicas na EWMA 2026, apresentando o ALLEVYN COMPLETE CARE e o sistema RENASYS EDGE tNPWT. A ênfase em curativos de espuma de nova geração e terapia de pressão negativa portátil está alinhada com licitações canadenses que priorizam resultados mensuráveis e facilidade de uso em ambientes de cuidados domiciliares e comunitários.

- Março de 2026: A Smith+Nephew anunciou o lançamento do curativo de espuma ALLEVYN COMPLETE CARE, começando nos Estados Unidos, com lançamentos internacionais planejados até 2026. À medida que o Canadá vincula cada vez mais as aquisições a evidências clínicas e protocolos padronizados, os lançamentos globais de curativos avançados aprimorados apoiam ciclos mais rápidos de renovação de portfólio para fornecedores que competem pelo status no formulário provincial.

- Março de 2025: A Kane Biotech Inc. assinou um acordo de distribuição de três anos com a Best Buy Medical Canada para comercializar o revyve Antimicrobial Wound Gel em todo o país. O acordo fortalece a disponibilidade nacional de soluções antimicrobianas desenvolvidas internamente, ajudando a atender ao interesse de compras por abordagens não antibióticas em meio ao maior escrutínio das alegações antimicrobianas e das métricas de controle de infecção.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange dispositivos e produtos relacionados usados no Canadá para prevenir, tratar e gerenciar feridas, incluindo curativos, dispositivos de terapia para feridas, agentes tópicos usados em cuidados com feridas e produtos de fechamento de feridas em ambientes hospitalares, clínicos e de cuidados domiciliares.

Exclusões de escopo: serviços profissionais e taxas de procedimentos, consumíveis médicos gerais não destinados a cuidados com feridas, e produtos de cuidados com a pele sem alegação de gestão de feridas são excluídos.

Visão geral da segmentação

- Por Produto

- Cuidados com Feridas

- Curativos Avançados para Feridas

- Curativos de Espuma

- Curativos Hidrocoloides

- Curativos de Hidrogel

- Curativos de Alginato

- Curativos de Filme

- Curativos de Colágeno

- Curativos Antimicrobianos / de Prata

- Curativos Tradicionais

- Gaze e Gaze Impregnada

- Bandagens Adesivas e Fitas

- Dispositivos de Cuidados com Feridas

- Sistemas de Terapia de Feridas por Pressão Negativa (NPWT)

- Equipamentos de Terapia com Oxigênio Hiperbárico

- Dispositivos de Oxigênio e Ozônio Tópicos

- Outros Produtos de Cuidados com Feridas

- Curativos Avançados para Feridas

- Fechamento de Feridas

- Suturas

- Grampeadores Cirúrgicos

- Adesivos Tissulares e Selantes

- Cuidados com Feridas

- Por Tipo de Ferida

- Feridas Crônicas

- Úlcera do Pé Diabético

- Úlcera por Pressão

- Úlcera Venosa de Perna

- Outras Feridas Crônicas

- Feridas Agudas

- Feridas Cirúrgicas

- Queimaduras

- Feridas Traumáticas e Lacerações

- Outras Feridas Agudas

- Feridas Crônicas

- Por Usuário Final

- Hospitais

- Clínicas Especializadas em Feridas e Centros Ambulatoriais

- Ambientes de Saúde Domiciliar

- Outros

- Por Ambiente de Atendimento

- Internação

- Comunidade / Ambulatorial

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começou mapeando o contexto clínico e político que molda a demanda por cuidados com feridas no Canadá, para depois restringir o foco aos gastos com produtos. Revisamos fontes públicas como a Statistics Canada, comunicações da Health Canada sobre dispositivos médicos e segurança, o Canadian Institute for Health Information (CIHI) e literatura clínica revisada por pares sobre feridas crônicas e agudas e padrões de tratamento.

Para transformar esses sinais em insumos do modelo, também analisamos registros de empresas e apresentações a investidores, cobertura de imprensa confiável e sites de associações para entender a composição das categorias e as tendências de adoção. Uma assinatura paga para dados financeiros e inteligência de empresas foi utilizada seletivamente, quando a divulgação é limitada, para padronizar o mapeamento de receitas, e um banco de dados de patentes foi utilizado para acompanhar onde a inovação de produtos está se deslocando (por exemplo, curativos antimicrobianos e sistemas de pressão negativa). Esta lista de fontes documentais é meramente ilustrativa, e outras referências públicas foram usadas durante a coleta, validação e esclarecimento dos dados.

Entrevistas primárias e pesquisas

O trabalho primário se concentrou em confirmar quais produtos são efetivamente usados por tipo de ferida e ambiente de cuidado, testando em seguida hipóteses que a pesquisa documental não consegue abordar totalmente. Conversamos com fabricantes, distribuidores, clínicos especializados em cuidados com feridas e líderes de compras ou operações para validar os limites das categorias, os padrões típicos de uso e as expectativas de variação de preços antes da aprovação final dos números.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 27% | CXOs: 16% | |

| Nível médio: 54% | Líderes funcionais/de unidade: 33% | |

| Empresas menores: 19% | Gerentes: 51% |

Dimensionamento e previsão de mercado

O dimensionamento começa com um pool de demanda de cima para baixo (top-down), construído a partir de indicadores específicos do Canadá para feridas crônicas e agudas, depois dividido pelo local de prestação do cuidado (internação versus comunidade ou domicílio). O total é subsequentemente dividido em famílias de produtos que correspondem aos padrões de compra, como curativos avançados e tradicionais, dispositivos de terapia para feridas (incluindo sistemas de pressão negativa e equipamentos de oxigenoterapia), agentes tópicos, terapias ativas ou biológicas, e produtos de fechamento de feridas.

Após a construção do total de cima para baixo, ele é corroborado por meio de aproximações seletivas de baixo para cima (bottom-up), como o mapeamento amostral da receita de fornecedores, verificações de distribuidores e canais sobre a composição das categorias, e o preço por unidade multiplicado pelo uso estimado de unidades para itens de alto volume. Os insumos que mais influenciaram o modelo incluíram os grupos estimados de pacientes tratados para úlceras do pé diabético, úlceras venosas de perna e úlceras de pressão, os volumes de procedimentos cirúrgicos ligados a feridas agudas, a proporção tratada em hospitais versus ambientes ambulatoriais ou domiciliares, e os níveis de adoção de NPWT e curativos antimicrobianos ou de prata.

Para a previsão, foi utilizada análise de cenários, pois mudanças no local de cuidado, restrição ou expansão do reembolso, e a adoção de tecnologia podem alterar o crescimento em etapas. Quando persistiram lacunas de dados nas verificações de baixo para cima, foram aplicadas faixas de penetração conservadoras, ajustadas apenas após a validação cruzada com o feedback das entrevistas.

Validação de dados e ciclo de atualização

A validação é feita triangulando os resultados do modelo com sinais independentes, incluindo tendências de procedimentos, indicadores de doenças crônicas e a combinação esperada de produtos avançados versus tradicionais. Quando o modelo mostra uma variação acentuada por família de produtos ou ambiente de cuidado, as premissas são reverificadas e os respondentes são recontatados se a variação não puder ser explicada por um evento de mercado visível.

Antes da aprovação final, os cálculos e o mapeamento de escopo passam por revisões de analistas em múltiplas etapas, para que as conversões de unidades, o tratamento cambial e os totais das categorias permaneçam consistentes. Os relatórios são atualizados anualmente, com atualizações intermediárias para eventos relevantes, seguidas de uma revisão final antes da entrega para que os clientes recebam a visão mais atualizada.

Tamanho do mercado canadense de dispositivos de gestão de cuidados com feridas segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para cuidados com feridas no Canadá frequentemente diferem, mesmo quando o rótulo do mercado parece semelhante. A diferença geralmente decorre de quais famílias de produtos são contabilizadas, de como os ambientes de cuidado são tratados, de qual é o ano-base e de se a precificação é projetada de forma conservadora ou agressiva.

Neste mercado, os principais fatores tendem a ser se a ostomia e a compressão estão agrupadas no mesmo total, se os agentes tópicos e as terapias ativas ou biológicas estão incluídos, e como os sistemas de pressão negativa e os equipamentos de oxigenoterapia são alocados entre hospitais e ambientes domiciliares. O momento cambial e a periodicidade de atualização também são relevantes, pois taxas médias anuais e taxas em ponto no tempo podem alterar o valor declarado em USD para o mesmo gasto subjacente em moeda canadense.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 1,93 bilhão de USD (2025) | |

| Editora do Setor A | 1,44 bilhão de USD (2024) | Esse valor é mais baixo principalmente porque o escopo parece mais restrito às categorias centrais de dispositivos de cuidados com feridas, com inclusão menos clara de fechamento de feridas, agentes tópicos e terapias ativas ou biológicas, além de utilizar um ano-base anterior. |

| Consultoria Global B | 2,70 bilhões de USD (2024) | Esse valor é mais alto principalmente porque inclui explicitamente a ostomia e a terapia de compressão no mesmo total e utiliza uma definição mais ampla de suprimentos e ferramentas, o que amplia o pool de receita contabilizada. |

A comparação mostra que a maior parte da variação é explicada pela composição do escopo e pelo alinhamento do ano-base, e não por uma simples matemática de previsão. Quando a ostomia e a compressão são mantidas separadas, e o fechamento de feridas e os dispositivos de terapia são contabilizados apenas quando usados para gestão de feridas em ambientes de cuidado definidos, a estimativa permanece consistente, que é o tratamento aplicado pela Mordor Intelligence.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de dispositivos de gestão de cuidados com feridas no Canadá em 2026?

O mercado é avaliado em USD 2,04 bilhões em 2026 e está no caminho para atingir USD 2,66 bilhões até 2031.

Qual é o CAGR previsto para dispositivos de cuidados com feridas vendidos no Canadá?

O CAGR geral entre 2026 e 2031 está projetado em 5,52%.

Qual segmento de produto detém a maior participação na receita atual?

Os produtos de cuidados com feridas lideram com 64,78% da receita de 2025, bem à frente dos dispositivos de fechamento.

Qual ambiente de atendimento está se expandindo mais rapidamente na adoção de dispositivos?

A saúde domiciliar está crescendo mais rapidamente, avançando a um CAGR de 6,27% até 2031, à medida que as províncias transferem o atendimento para a comunidade.

Qual é o impacto da escassez de enfermeiros no crescimento do mercado?

As lacunas na força de trabalho reduzem o CAGR projetado em 0,9%, especialmente em regiões rurais onde os enfermeiros especializados em cuidados com feridas são escassos.

Qual é o papel da telemedicina na gestão de feridas no Canadá?

As plataformas de telecuidado de feridas reduzem as visitas de emergência, melhoram a satisfação e ampliam o acesso a especialistas em áreas remotas, acelerando a utilização geral de dispositivos.

Página atualizada pela última vez em: