Tamanho e Participação do Mercado de Gestão Avançada de Cuidados com Feridas na América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

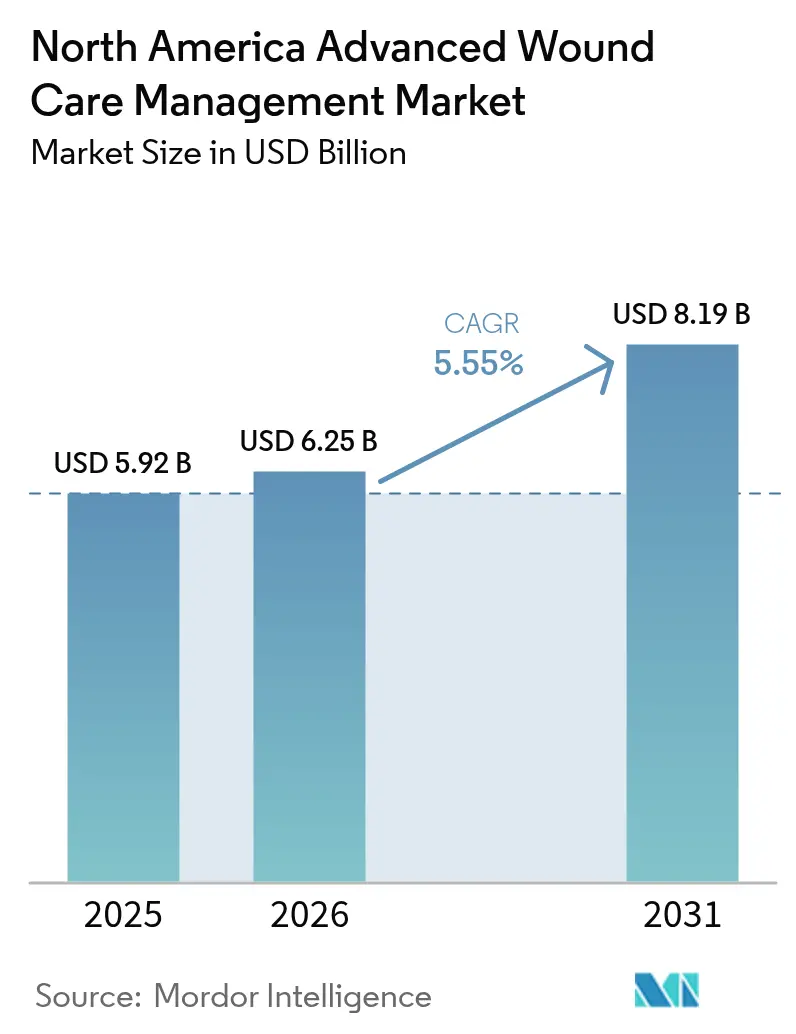

| Tamanho do mercado no ano base (2025) | 5.92 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.25 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.55% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão Avançada de Cuidados com Feridas na América do Norte por Mordor Intelligence

O tamanho do mercado de gestão avançada de cuidados com feridas na América do Norte foi avaliado em USD 5,92 bilhões em 2025 e estima-se que cresça de USD 6,25 bilhões em 2026 para atingir USD 8,19 bilhões até 2031, a um CAGR de 5,55% durante o período de previsão (2026-2031). As feridas crônicas continuam sendo o maior fardo clínico em volume, enquanto a inovação e as mudanças na prestação de cuidados estão alterando o mix de produtos e a economia do local de atendimento em todo o mercado de gestão avançada de cuidados com feridas na América do Norte. O cuidado ativo de feridas é o cluster de produtos de crescimento mais rápido devido à receptividade dos pagadores em relação aos biológicos, onde o custo por ferida cicatrizada melhora os custos totais do episódio. O atendimento está migrando dos hospitais para o domicílio, apoiado por monitoramento remoto e dispositivos portáteis aprovados para uso domiciliar em todo o mercado de gestão avançada de cuidados com feridas na América do Norte. Os Estados Unidos impulsionam a escala e a profundidade do reembolso, o México lidera o crescimento com acesso e cobertura aprimorados, e o Canadá avança por meio de decisões provinciais de telessaúde e formulários que moldam a adoção.

Principais Conclusões do Relatório

- Por categoria de produto, os cuidados com feridas úmidas lideraram com 45,12% de participação na receita em 2025. O cuidado ativo de feridas deve expandir-se a um CAGR de 7,26% até 2031.

- Por tipo de ferida, as feridas crônicas representaram 61,02% do volume de tratamento em 2025. As feridas agudas têm previsão de crescer a um CAGR de 6,93% até 2031.

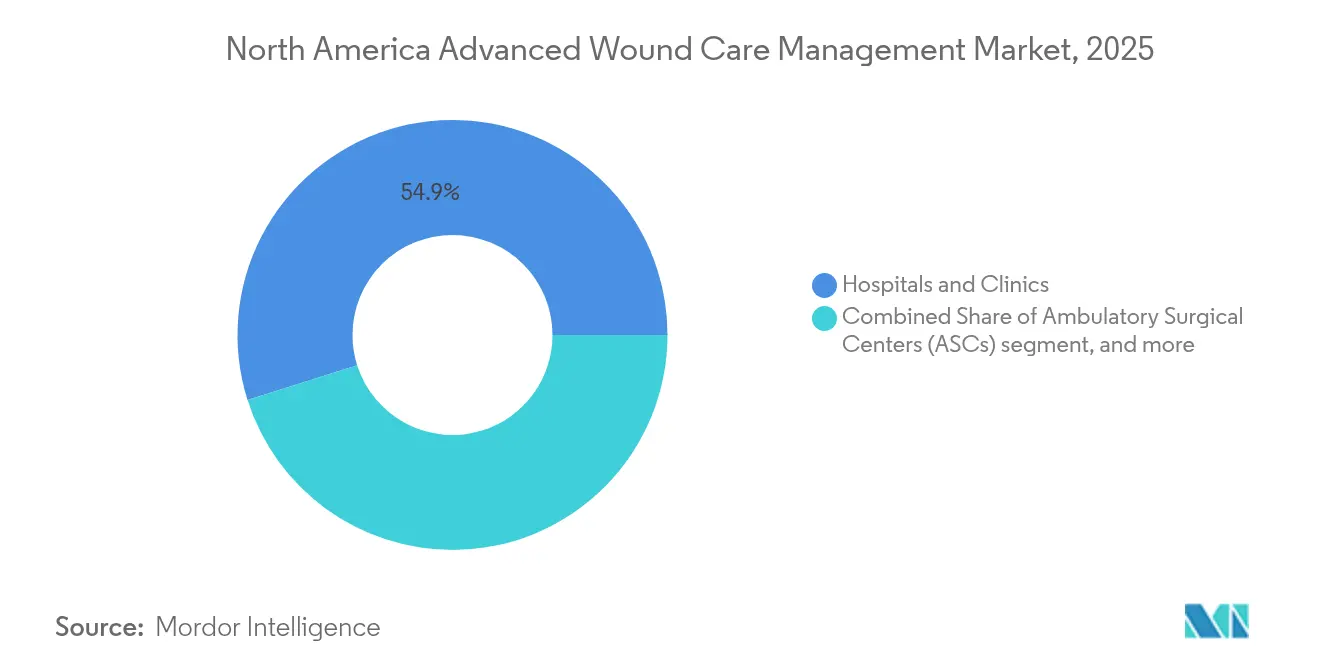

- Por usuário final, hospitais e clínicas detinham uma participação de 54,88% em 2025. Os ambientes de saúde domiciliar têm previsão de crescer a um CAGR de 8,12% até 2031.

- Por modo de compra, os canais OTC detinham uma participação de 62,71% em 2025. Os canais OTC estão no caminho certo para crescer a um CAGR de 6,95% até 2031.

- Por geografia, os Estados Unidos representaram uma participação de 88,05% em 2025. O México é o de crescimento mais rápido, com um CAGR de 6,18% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Gestão Avançada de Cuidados com Feridas na América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Incidência Crescente de Feridas Crônicas | +1.8% | Núcleo nos EUA e Canadá, com expansão para o México | Longo prazo (≥ 4 anos) |

| Crescimento da População Idosa | +1.5% | Dominante nos EUA e Canadá, México urbano emergente | Longo prazo (≥ 4 anos) |

| Avanços Tecnológicos em Produtos de Cuidados com Feridas | +1.2% | Adoção antecipada nos EUA, atraso no Canadá, nichos no México | Médio prazo (2-4 anos) |

| Aumento dos Gastos com Saúde | +0.7% | EUA liderando, variação provincial no Canadá, México em ascensão | Médio prazo (2-4 anos) |

| Crescimento da Conscientização e Programas de Prevenção | +0.3% | Nacional, com ganhos em áreas rurais carentes dos EUA | Curto prazo (≤ 2 anos) |

| Colaborações Estratégicas e Parcerias | +0.2% | Grandes players nos EUA, alianças regionais no México | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Incidência Crescente de Feridas Crônicas

Feridas crônicas como úlceras do pé diabético, úlceras por pressão e úlceras venosas nas pernas representaram 61,54% do mix de tratamento de 2024, refletindo os efeitos combinados do envelhecimento, obesidade e diabetes em todo o mercado de gestão avançada de cuidados com feridas na América do Norte. Os casos diagnosticados de diabetes nos Estados Unidos ultrapassaram 38 milhões em 2024, e a literatura clínica indica que até 15% das pessoas com diabetes desenvolvem úlceras nos pés ao longo da vida, com um subconjunto considerável progredindo para amputação sem intervenção avançada. As úlceras por pressão afetam milhões de americanos em hospitais e cuidados de longa duração, o que reforça a demanda por curativos avançados e terapias de pressão negativa em ambientes de alto risco[1]Michael S. Conte et al., "Status Atual e Princípios para o Tratamento e Prevenção de Úlceras do Pé Diabético," Circulation, ahajournals.org. A formação de biofilme está implicada em grande parte das feridas que não cicatrizam, o que fortalece o argumento para tecnologias antimicrobianas e de disrupção de biofilme no mercado de gestão avançada de cuidados com feridas na América do Norte. Os dados de saúde pública do México mostram um fardo crescente de complicações nas extremidades inferiores relacionadas ao diabetes, o que desencadeou nova capacidade clínica e subsídios direcionados para o manejo avançado de feridas. O programa 510(k) da FDA continuou a aprovar materiais de contato com feridas e curativos antimicrobianos em 2024, apoiando ciclos de atualização de produtos e adoção clínica.

Crescimento da População Idosa

A coorte de 65 anos ou mais na América do Norte está se expandindo, o que aumenta a prevalência de úlceras por pressão, cicatrização cirúrgica retardada e multimorbidade que complica o fechamento de feridas no mercado de gestão avançada de cuidados com feridas na América do Norte. Até 2030, todos os baby boomers dos EUA serão elegíveis ao Medicare, criando um grupo de 73 milhões de beneficiários com risco elevado de feridas e demanda sustentada por terapias avançadas. O Canadá enfrenta um perfil de envelhecimento semelhante, com idosos projetados para compor cerca de um quarto da população até 2030, o que está reforçando modelos domiciliares e telessaúde provincial para ampliar o acesso a especialistas[2]Daniel Paniagua-Herrera, "A Situação de Saúde das Pessoas que Vivem com Diabetes no México," Revista Diabetes, revistadiabetes.org. Essa mudança demográfica favorece dispositivos e curativos que reduzem o fardo do cuidador, como espumas autoadesivas e filmes transparentes que permitem verificações visuais sem remoção. A população mexicana com 60 anos ou mais cresceu rapidamente desde 2020, e as famílias estão recorrendo aos canais OTC e enfermagem privada para o cuidado de feridas crônicas, alinhando-se com o volume e crescimento observados no OTC. Controles dos pagadores, como autorização prévia e critérios clínicos, estão moldando o local de atendimento e a escolha do produto, o que cria uma divisão entre o uso hospitalar de biológicos avançados e o padrão ambulatorial para curativos de retenção de umidade.

Avanços Tecnológicos em Produtos de Cuidados com Feridas

O cuidado ativo de feridas, que inclui biomateriais, substitutos cutâneos e fatores de crescimento, tem previsão de crescer a 7,54% até 2030 devido a evidências de fechamento mais rápido e disposição dos pagadores em cobrir custos iniciais mais elevados quando a economia do episódio melhora. As aprovações da FDA avançaram aloenxertos e matrizes bioengenheiradas que utilizam tecido placentário e suíno, bem como fatores de crescimento recombinantes, que estão expandindo as opções para úlceras diabéticas e venosas recalcitrantes. As expansões de cobertura do Medicare citadas por fabricantes dos EUA aumentaram a elegibilidade para determinados produtos celulares e baseados em tecidos, o que elevou os volumes de procedimentos em ambientes ambulatoriais. Dispositivos portáteis de pressão negativa, como o PICO, permitem alta precoce e manejo domiciliar, mantendo a continuidade da terapia sob supervisão clínica. A inovação antimicrobiana está se diversificando além da prata para formulações como biguanida de polihexametileno e mel de grau médico que visam patógenos enquanto limitam a citotoxicidade, o que se alinha com os objetivos de controle de infecção. O Centro de Excelência em Saúde Digital da FDA apoiou aplicativos conectados de imagem e medição que padronizam a documentação de feridas e se integram a prontuários eletrônicos para monitoramento remoto.

Aumento dos Gastos com Saúde

Os gastos nacionais com saúde dos EUA foram de USD 4,8 trilhões em 2024, e o cuidado complexo de feridas consome uma parcela notável por meio de dias de hospitalização, revisões cirúrgicas e manejo de infecções, o que sustenta a demanda por produtos avançados no mercado de gestão avançada de cuidados com feridas na América do Norte. As atualizações de pagamento ambulatorial hospitalar do Medicare em 2024 apoiaram serviços de aplicação para produtos celulares e baseados em tecidos, o que se alinhou com a pressão baseada em valor para fechar feridas dentro de janelas definidas. No Canadá, o financiamento provincial e os controles de formulários criam acesso desigual, onde algumas províncias permitem pressão negativa domiciliar para pacientes pós-cirúrgicos, enquanto outras limitam biológicos de maior custo a clínicas especializadas. Os programas de cuidados comunitários de Ontário alocam fundos direcionados por episódio de ferida crônica, como CAD 300 (USD 222), o que influencia a seleção de produtos e a frequência de trocas de curativos. Os seguros públicos do México financiam cuidados básicos de feridas, e os seguros privados começaram a adicionar benefícios para prevenção e tratamentos avançados, o que apoia a adoção de produtos de maior valor em centros urbanos. As vias de cobertura do Medicare que favorecem terapias administradas em hospitais, combinadas com cobertura limitada de benefícios farmacêuticos para curativos, reforçam as compras OTC para produtos mais simples e retêm canais especializados para biológicos de alto custo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Alto Custo dos Produtos Avançados de Cuidados com Feridas | -0.9% | Planos comerciais dos EUA, províncias do Canadá, setor privado do México | Médio prazo (2-4 anos) |

| Aprovações Regulatórias Rigorosas | -0.5% | FDA dos EUA dominante, Health Canada paralelo, atraso da COFEPRIS | Longo prazo (≥ 4 anos) |

| Políticas de Reembolso Limitadas | -0.7% | Lacunas do Medicare dos EUA, limites provinciais do Canadá, pagamento direto no México | Médio prazo (2-4 anos) |

| Falta de Profissionais de Saúde Qualificados | -0.4% | Áreas rurais dos EUA, norte do Canadá, regiões carentes do México | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo dos Produtos Avançados de Cuidados com Feridas

Substitutos cutâneos bioengenheirados e aloenxertos celulares têm preços entre USD 800 e USD 2.500 por aplicação, o que pode exceder os pagamentos por episódio para feridas não complicadas em vários programas de cobertura e limitar a adesão dos pacientes. A coparticipação de 20% da Parte B do Medicare significa que os valores pagos pelo paciente podem chegar a USD 500 por tratamento quando os preços de tabela são elevados, o que redireciona alguns casos para curativos úmidos padrão. Os fabricantes relataram que negativas de autorização prévia e encargos de copagamento levam ao abandono no ponto de venda, o que retarda a adoção de biológicos premium. Os hospitais sob pagamentos DRG para internação devem equilibrar o uso de biológicos com reembolsos fixos, o que impulsiona a implantação seletiva para casos de alto risco e preserva o volume para espumas e alginatos de menor custo. No México, as clínicas privadas atendem a um segmento de renda média sensível ao preço, onde um único curativo avançado pode representar uma parcela significativa da renda familiar, o que apoia um mix de produtos em dois níveis. A transparência de preços hospitalares dos EUA revelou ampla variação nas cobranças por procedimentos de substitutos cutâneos, mas as compras dos pacientes são limitadas pela urgência clínica e pelos padrões de encaminhamento.

Aprovações Regulatórias Rigorosas

A via PMA da FDA para dispositivos de feridas de maior risco exige evidências clínicas robustas e cronogramas de vários anos, o que pode sobrecarregar fabricantes de médio porte e consolidar a inovação em portfólios maiores no mercado de gestão avançada de cuidados com feridas na América do Norte. A orientação preliminar sobre evidências do mundo real para desfechos de feridas em 2024 sinalizou flexibilidade, embora a padronização de imagens e documentação entre os locais continue sendo um desafio prático. As revisões de dispositivos e os requisitos de rotulagem do Health Canada acrescentam tempo e complexidade aos lançamentos em múltiplos países e podem atrasar a disponibilidade canadense de tecnologias mais recentes. A COFEPRIS historicamente seguiu as decisões da FDA e do Health Canada com atraso, o que afeta o ritmo de adoção no México em relação aos EUA e ao Canadá[3]. As obrigações de vigilância pós-comercialização sob as regras de notificação da FDA exigem o rastreamento de eventos adversos para produtos de feridas, o que impõe custos de conformidade que podem ser significativos para empresas menores. A certificação ISO 13485 e auditorias regulares são necessárias para a gestão da qualidade e são pré-requisitos para a distribuição ampla.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: A Inovação em Biomateriais Desafia a Liderança dos Curativos Úmidos

Os cuidados com feridas úmidas detinham 45,1 2Equipe dos Centros de Serviços Medicare e Medicaid, "Dados de Gastos Nacionais com Saúde," CMS dos EUA, cms.gov% da participação do mercado de gestão avançada de cuidados com feridas na América do Norte em 2Equipe dos Centros de Serviços Medicare e Medicaid, "Dados de Gastos Nacionais com Saúde," CMS dos EUA, cms.gov0 2Equipe dos Centros de Serviços Medicare e Medicaid, "Dados de Gastos Nacionais com Saúde," CMS dos EUA, cms.gov5, abrangendo formatos de espuma, hidrocoloide, filme, alginato, hidrogel e colágeno que suportam um ambiente de cicatrização úmida sob protocolos amplamente utilizados. Os curativos de espuma lideram neste subsegmento devido à absorção e facilidade de uso para úlceras venosas nas pernas e lesões por pressão em ambientes domiciliares e de cuidados de longa duração, o que sustenta compras repetidas. Os curativos de hidrocoloide e alginato são usados para exsudato moderado a intenso, enquanto os filmes frequentemente servem como coberturas secundárias que reduzem o tempo de enfermagem ao permitir verificações visuais. O cuidado ativo de feridas tem previsão de crescer a 7, 2Equipe dos Centros de Serviços Medicare e Medicaid, "Dados de Gastos Nacionais com Saúde," CMS dos EUA, cms.gov6% até 2Equipe dos Centros de Serviços Medicare e Medicaid, "Dados de Gastos Nacionais com Saúde," CMS dos EUA, cms.gov0 3Health Canada, "Diretoria de Dispositivos Médicos," Governo do Canadá, canada.ca1 à medida que os pagadores apoiam biológicos onde os custos totais do episódio caem com o fechamento mais rápido no mercado de gestão avançada de cuidados com feridas na América do Norte. As equipes de controle de infecção hospitalar estão gradualmente adicionando antimicrobianos não prata aos formulários, o que amplia as opções para feridas com biofilme. Os fabricantes estão integrando camadas antimicrobianas em espumas com bordas para simplificar o estoque e a seleção em ambientes ambulatoriais. Os curativos de colágeno preenchem um nicho quando tendão ou osso está exposto, mas os custos mais elevados por unidade e as restrições de tempo de uso limitam o uso mais amplo em ambientes generalistas. As aprovações regulatórias para materiais de contato exigem biocompatibilidade conforme a ISO 1099 3Health Canada, "Diretoria de Dispositivos Médicos," Governo do Canadá, canada.ca e dados de segurança que suportam o uso rotineiro em diversos ambientes de atendimento. A supervisão do Health Canada sobre produtos de Classe III que incluem células vivas ou fatores recombinantes acrescenta relatórios pós-comercialização que podem retardar o acesso canadense em comparação com os Estados Unidos. A lacuna de crescimento entre curativos úmidos comoditizados e terapias ativas de maior valor está direcionando as estratégias dos incumbentes para contratos de marca própria e parcerias com organizações de compras em grupo, enquanto os desafiantes se apoiam em evidências revisadas por pares e análises de valor. Essa dinâmica de produto continuará a remodelar o mix de categorias no setor de gestão avançada de cuidados com feridas na América do Norte à medida que os prestadores combinam pacientes com intervenções que fecham feridas dentro das janelas-alvo.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Ferida: Feridas Crônicas Dominam o Volume, Feridas Agudas Impulsionam o Crescimento

As feridas crônicas representaram 6 3Health Canada, "Diretoria de Dispositivos Médicos," Governo do Canadá, canada.ca 1.Agência para Pesquisa e Qualidade em Saúde, "Prevenção de Úlceras por Pressão em Hospitais," AHRQ, ahrq.gov0 2Equipe dos Centros de Serviços Medicare e Medicaid, "Dados de Gastos Nacionais com Saúde," CMS dos EUA, cms.gov% da atividade clínica em 2Equipe dos Centros de Serviços Medicare e Medicaid, "Dados de Gastos Nacionais com Saúde," CMS dos EUA, cms.gov0 2Equipe dos Centros de Serviços Medicare e Medicaid, "Dados de Gastos Nacionais com Saúde," CMS dos EUA, cms.gov5, refletindo ciclos de cuidado prolongados para úlceras do pé diabético, lesões por pressão e úlceras venosas que requerem gerenciamento consistente de umidade e descarga. As úlceras do pé diabético recorrem frequentemente após o fechamento, o que sustenta a demanda por curativos de espuma e uso seletivo de biológicos quando a terapia conservadora estagna no mercado de gestão avançada de cuidados com feridas na América do Norte. As lesões por pressão em idosos em instituições de enfermagem especializada e acamados geram uso constante de espumas com bordas de silicone e protocolos de reposicionamento, o que se alinha com o crescimento da saúde domiciliar. As úlceras venosas e arteriais motivam o uso de compressão com curativos antimicrobianos, o que impulsiona ofertas combinadas para práticas vasculares. O setor de gestão avançada de cuidados com feridas na América do Norte está cada vez mais focado no controle de biofilme em feridas crônicas para acelerar o tempo de fechamento.

As feridas agudas detinham uma participação menor em 2Equipe dos Centros de Serviços Medicare e Medicaid, "Dados de Gastos Nacionais com Saúde," CMS dos EUA, cms.gov0 2Equipe dos Centros de Serviços Medicare e Medicaid, "Dados de Gastos Nacionais com Saúde," CMS dos EUA, cms.gov5, mas têm previsão de crescer a 6,9 3Health Canada, "Diretoria de Dispositivos Médicos," Governo do Canadá, canada.ca% até 2Equipe dos Centros de Serviços Medicare e Medicaid, "Dados de Gastos Nacionais com Saúde," CMS dos EUA, cms.gov0 3Health Canada, "Diretoria de Dispositivos Médicos," Governo do Canadá, canada.ca1, refletindo a expansão dos volumes de cirurgia ambulatorial e maior adoção de terapia de pressão negativa incisional para reduzir complicações. Os eventos no sítio cirúrgico ainda impõem custos elevados por episódio, o que fortalece o argumento para antimicrobianos profiláticos e sistemas portáteis de pressão negativa. O cuidado de queimaduras está adotando substitutos dérmicos bioengenheirados e arcabouços de colágeno que aceleram a reepitelização em centros especializados. As lesões traumáticas criam demanda episódica em regiões com maior atividade industrial ou de construção, o que apoia o estoque de curativos hemostáticos em serviços de emergência médica e atendimento de urgência. A supervisão inclui vigilância contínua para malhas cirúrgicas e implantes que influenciam a cicatrização de feridas, enquanto as proporções de pessoal obrigatórias em alguns estados apoiam a identificação precoce de complicações pós-operatórias.

Por Usuário Final: Ambientes de Saúde Domiciliar Perturbam os Modelos Centrados em Hospitais

Hospitais e clínicas retiveram 54,88% de participação em 2Equipe dos Centros de Serviços Medicare e Medicaid, "Dados de Gastos Nacionais com Saúde," CMS dos EUA, cms.gov0 2Equipe dos Centros de Serviços Medicare e Medicaid, "Dados de Gastos Nacionais com Saúde," CMS dos EUA, cms.gov5, impulsionados por feridas crônicas complexas que necessitam de desbridamento, terapia de pressão negativa e supervisão multidisciplinar concentrada em ambientes institucionais. Os centros acadêmicos operam programas de encaminhamento que padronizam protocolos e apoiam a educação, o que incentiva a adoção de terapias avançadas quando indicado em todo o mercado de gestão avançada de cuidados com feridas na América do Norte. Os centros cirúrgicos ambulatoriais ganharam procedimentos com a lista expandida de centros cirúrgicos ambulatoriais do Medicare, o que reduziu os custos de instalação para aplicações selecionadas de substitutos cutâneos.

A saúde domiciliar tem previsão de crescer a 8,1 2Equipe dos Centros de Serviços Medicare e Medicaid, "Dados de Gastos Nacionais com Saúde," CMS dos EUA, cms.gov% ao ano à medida que os programas de hospital em casa e os fluxos de trabalho de telessaúde demonstram resultados de cicatrização comparáveis a custos menores. O atendimento domiciliar favorece espumas autoadesivas, filmes transparentes para verificações visuais e géis antimicrobianos de dose única que reduzem erros de dosagem. Sistemas portáteis de pressão negativa como PICO e Prevena são aprovados pela FDA para uso domiciliar, o que apoia a alta precoce sem comprometer a continuidade da terapia. Plataformas de imagem por telessaúde como Swift Medical ampliam o alcance dos especialistas e permitem ajustes remotos do plano dentro das vias de cuidado padrão. As instalações de cuidados de longa duração mantêm uma participação estável com produtos básicos de retenção de umidade sob orçamentos por diária, enquanto os centros especializados em feridas concentram serviços de alta intensidade como oxigênio hiperbárico e enxertia avançada.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Modo de Compra: A Dominância do OTC Reflete a Mudança para o Autocuidado e as Barreiras de Acesso

Os canais OTC capturaram 6 2Equipe dos Centros de Serviços Medicare e Medicaid, "Dados de Gastos Nacionais com Saúde," CMS dos EUA, cms.gov,71% do mercado de gestão avançada de cuidados com feridas na América do Norte em 2Equipe dos Centros de Serviços Medicare e Medicaid, "Dados de Gastos Nacionais com Saúde," CMS dos EUA, cms.gov0 2Equipe dos Centros de Serviços Medicare e Medicaid, "Dados de Gastos Nacionais com Saúde," CMS dos EUA, cms.gov5 por volume de transações, apoiados pelo acesso a farmácias de varejo e comércio eletrônico que facilita o reabastecimento para feridas menores e manutenção de úlceras. Os produtos OTC incluem espumas, hidrocoloides, filmes e antimicrobianos sem prescrição que os pacientes selecionam sob orientação clínica entre as consultas, o que reduz os atrasos decorrentes da autorização de benefícios. A entrega por assinatura por meio de grandes varejistas reduz a falta de estoque para pacientes rurais que gerenciam feridas crônicas em casa.

Os canais de prescrição retêm produtos de alto valor, como biológicos, certos antimicrobianos e componentes de pressão negativa que requerem pedidos médicos e logística de farmácia especializada. O crescimento mais lento no canal de prescrição reflete o design dos benefícios, edições de etapas e autorização prévia que podem atrasar os inícios por vários dias no mercado de gestão avançada de cuidados com feridas na América do Norte. As regras de monografia da FDA limitam a rotulagem OTC a indicações de feridas menores, o que mantém indicações avançadas nas categorias de prescrição mesmo quando os consumidores usam curativos OTC como parte de regimes de longo prazo. O Health Canada exige Números de Identificação de Drogas para produtos de feridas sem prescrição e aplica padrões de segurança e rotulagem para venda em farmácias. No México, a COFEPRIS permite a venda OTC de curativos básicos enquanto reserva antimicrobianos mais avançados para prescrição, o que divide o acesso entre canais de varejo e hospitalares.

Análise Geográfica

Os Estados Unidos detinham 88,05% da participação do mercado de gestão avançada de cuidados com feridas na América do Norte em 2Equipe dos Centros de Serviços Medicare e Medicaid, "Dados de Gastos Nacionais com Saúde," CMS dos EUA, cms.gov0 2Equipe dos Centros de Serviços Medicare e Medicaid, "Dados de Gastos Nacionais com Saúde," CMS dos EUA, cms.gov5, apoiados por altos gastos per capita com saúde, cobertura profunda de seguradoras e uma densa rede de centros de feridas que utilizam produtos tradicionais e avançados. O Medicare e o Medicaid cobrem grandes populações de beneficiários com risco elevado de feridas, o que sustenta a demanda por curativos, desbridamentos, biológicos e terapia de pressão negativa em todos os ambientes de atendimento. A expansão do mercado nos Estados Unidos está vinculada à inovação e a modelos de pagamento baseados em valor que recompensam o fechamento mais precoce, não ao acesso em novos mercados, dentro do mercado de gestão avançada de cuidados com feridas na América do Norte. A infraestrutura de revisão e vigilância da FDA apoia a iteração rápida de produtos e a implantação segura. As determinações de cobertura nacional e local para substitutos cutâneos ampliaram os critérios de acesso em 2Equipe dos Centros de Serviços Medicare e Medicaid, "Dados de Gastos Nacionais com Saúde," CMS dos EUA, cms.gov0 2Equipe dos Centros de Serviços Medicare e Medicaid, "Dados de Gastos Nacionais com Saúde," CMS dos EUA, cms.gov4 em indicações selecionadas, que os fabricantes citaram como ventos favoráveis para o crescimento de procedimentos.

O Canadá contribui com uma participação de um dígito médio sob controle provincial de cobertura e formulários de medicamentos e dispositivos que criam variação em todo o mercado de gestão avançada de cuidados com feridas na América do Norte. Ontário usa processos de acesso excepcional para curativos de maior custo, enquanto os planos de Alberta apoiam cobertura mais ampla de pressão negativa domiciliar sob critérios específicos. Os investimentos federais e provinciais em pesquisa enfatizam a telessaúde para comunidades remotas e indígenas para mitigar a alta prevalência de diabetes e as barreiras de acesso a centros urbanos de feridas. Os cronogramas do Health Canada e o ritmo cauteloso de adoção frequentemente seguem a experiência dos EUA, o que reduz o risco clínico, mas retarda a adoção canadense das tecnologias de feridas mais recentes. As compras em grupo nos hospitais exercem pressão descendente sobre os preços em categorias comoditizadas como espumas e hidrocoloides. O México é a geografia de crescimento mais rápido, com um CAGR de 6,18% até 2Equipe dos Centros de Serviços Medicare e Medicaid, "Dados de Gastos Nacionais com Saúde," CMS dos EUA, cms.gov0 3Health Canada, "Diretoria de Dispositivos Médicos," Governo do Canadá, canada.ca1, impulsionado pela expansão do seguro privado, turismo médico para procedimentos eletivos e programas públicos voltados para amputações diabéticas no mercado de gestão avançada de cuidados com feridas na América do Norte. Os sistemas públicos cobrem cuidados básicos, enquanto os hospitais privados nas principais cidades utilizam aloenxertos celulares e terapias de pressão negativa cobertas por apólices de empregadores ou individuais. As preferências do USMCA incentivam a produção local em estados como Jalisco e Nuevo León, que abastecem os mercados doméstico e de exportação, o que melhora os preços e a disponibilidade. As reformas da COFEPRIS lançadas para encurtar os tempos de aprovação de dispositivos por meio da dependência das aprovações da FDA e do Health Canada visam acelerar o acesso, mas ainda estão em transição. A conformidade no México depende de registros e auditorias de Boas Práticas de Fabricação com aplicação mais rigorosa nas grandes metrópoles, levando fornecedores respeitáveis a usar sistemas de qualidade ISO 1 3Health Canada, "Diretoria de Dispositivos Médicos," Governo do Canadá, canada.ca485 para manter a confiança e a prontidão para exportação.

Panorama regulatório

Os produtos para tratamento avançado de feridas na América do Norte são regulados como dispositivos médicos e produtos biológicos ou combinados. Nos Estados Unidos, isso é sustentado pelas vias regulatórias da FDA, incluindo o 510(k) para muitos curativos e terapias baseadas em dispositivos, e o PMA para produtos de maior risco, com estruturas paralelas no Canadá (Health Canada Medical Devices Regulations) e no México (registros da COFEPRIS). Um marco importante de conformidade nos EUA é o FDA Quality Management System Regulation (QMSR), que atualiza as expectativas de CGMP para dispositivos em linha com a ISO 13485 e entrou em vigor em 2 de fevereiro de 2026. A mudança eleva o padrão de qualidade ao longo do ciclo de vida, documentação e controles de fornecedores para fabricantes que vendem curativos avançados, sistemas de terapia por pressão negativa e acessórios relacionados.

No Canadá, a modernização avança por meio de emendas escalonadas ao Medical Devices Regulations. As mudanças da Fase 1, abrangendo áreas como recalls e licenciamento de estabelecimentos, foram publicadas em 3 de julho de 2024 e entraram em vigor em 14 de dezembro de 2024. A Health Canada também sinalizou trabalho contínuo nas emendas da Fase 2 por meio de seu Forward Regulatory Plan 2026-2028, incluindo finalização planejada para o outono de 2026. Para empresas que operam na região, essas ações aumentam a necessidade de sistemas de qualidade harmonizados, vigilância pós-mercado mais rigorosa e preparação para expectativas evolutivas de licenciamento de estabelecimentos e conformidade, particularmente para distribuidores e importadores que atendem aos canais hospitalar, home health e OTC.

Análise da cadeia de valor

A cadeia de valor abrange insumos especializados a montante, incluindo silicones e filmes de grau médico para curativos de espuma e com bordas, colágeno e matrizes derivadas de placenta e outros tecidos para cuidados ativos com feridas, e agentes antimicrobianos como prata e química sem prata. Também abrange fabricação e esterilização, liberação regulatória e de qualidade por meio de sistemas alinhados à ISO 13485 e testes de biocompatibilidade como a ISO 10993, além de distribuição multicanal para hospitais, ASCs, cuidados de longa duração, home health e varejo/OTC. Fornecedores multinacionais maiores (por exemplo, 3M/Solventum, Smith+Nephew, ConvaTec, Mölnlycke e Medline Industries) operam modelos mais integrados que combinam amplos portfólios de produtos com logística direta às unidades e capacidades de contratação, o que se torna mais relevante à medida que as compras se consolidam por meio de IDNs e GPOs.

A jusante, a aquisição e a utilização dependem de decisões de formulário, estratégias de kits combinados e fluxos de reembolso para produtos celulares e à base de tecido de maior custo e sistemas de pressão negativa. Curativos úmidos de alto volume circulam mais fortemente por distribuição central e reabastecimento no varejo. Os principais pontos de atrito na cadeia incluem capacidade de esterilização para produtos biológicos complexos, capacidade de testes para formulações mais novas, e exposição a estrangulamentos logísticos para matérias-primas e componentes importados. Essas restrições mantêm a diversificação de fornecedores e redes de distribuição resilientes no centro do planejamento operacional para fabricantes que atendem aos Estados Unidos, Canadá e México.

Cenário Competitivo

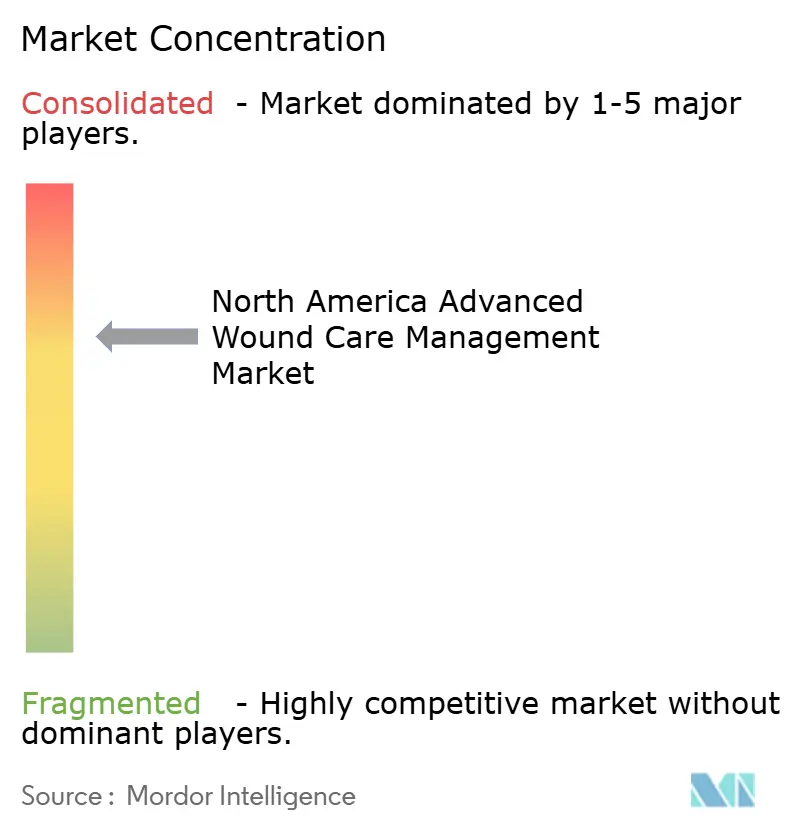

O mercado de gestão avançada de cuidados com feridas na América do Norte permanece moderadamente fragmentado, com os principais players globais dividindo espaço com empresas focadas em biológicos e distribuidores regionais que atendem canais de cuidados de longa duração e saúde domiciliar. A ênfase estratégica está se movendo em direção a ecossistemas integrados que combinam dispositivos, monitoramento digital e modelos de serviço que constroem custos de troca e impulsionam a adesão. As parcerias entre fabricantes de dispositivos e plataformas de telessaúde permitem a resolução remota de problemas e a captura de dados que apoiam a intervenção precoce e a otimização do fornecimento.

No segmento de cuidado ativo de feridas, a concorrência de produtos se concentra nos resultados de custo por ferida cicatrizada para úlceras diabéticas do pé e venosas, que os pagadores examinam durante as atualizações de cobertura e políticas no mercado de gestão avançada de cuidados com feridas na América do Norte. As empresas relataram que critérios mais amplos do Medicare em 2024 aumentaram os volumes elegíveis, embora a concorrência de preços tenha pressionado os preços médios de venda de biológicos. Os portfólios de pressão negativa são defendidos por propriedade intelectual e melhorias incrementais de design, como maior duração da bateria e conectividade para uso domiciliar. As expirações de patentes previstas para 2026 a 2030 podem atrair novos entrantes e litígios que moldam os preços.

As ferramentas digitais de imagem de feridas estão se tornando um diferencial e estão sendo agrupadas com consumíveis ou oferecidas como assinaturas para integração com fluxos de trabalho hospitalares e de saúde domiciliar no mercado de gestão avançada de cuidados com feridas na América do Norte. Os custos regulatórios e de registro para distribuição em múltiplos países concentram a escala pan-regional em empresas maiores, enquanto permitem que especialistas menores tenham sucesso em um único mercado nacional. A consolidação tem sido limitada, mas os ativos de logística e distribuição que orientam as decisões de formulário em centros cirúrgicos ambulatoriais e canais de saúde domiciliar são alvos atraentes para o capital privado.

Líderes do Setor de Gestão Avançada de Cuidados com Feridas na América do Norte

3M Company

Smith + Nephew

Integra Life Sciences

Johnson & Johnson (Ethicon)

Baxter International Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A transferência dos cuidados para o ambiente domiciliar e pós-agudo cria espaço para ofertas de tratamento avançado de feridas que combinam terapia portátil com documentação digital padronizada. No mercado atual, plataformas de avaliação e documentação remotas (como a Swift Medical) já são usadas para ampliar o alcance de especialistas, e sistemas portáteis de pressão negativa aprovados pela FDA para uso domiciliar (como PICO e Prevena) apoiam fluxos de trabalho de alta hospitalar antecipada. Esse alinhamento cria uma oportunidade mais clara de empacotamento para os fabricantes agruparem consumíveis, monitoramento e suporte de serviço voltados para agências de home health e programas de hospital em casa.

A modernização de produtos e evidências é outra área de oportunidade ativa. Reguladores e partes interessadas estão pressionando por endpoints melhorados e melhor captura de dados para feridas crônicas de difícil cicatrização. A FDA agendou uma reunião pública de Patient-Focused Drug Development sobre feridas crônicas de difícil cicatrização em 2026, enquanto partes interessadas do setor também avançaram propostas para atualizar orientações legadas sobre úlceras crônicas com maior uso de avaliação digital de feridas e desenho de ensaios clínicos contemporâneo. Essa direção sustenta a demanda por ferramentas que padronizam imagens e medições, junto com terapias que possam demonstrar valor por episódio por meio de documentação mais explícita. No lado da oferta, a localização de capacidade e a atividade de expansão, incluindo investimentos novos ou ampliados em fabricação ligados a materiais para tratamento de feridas e plataformas de produção de biológicos, sustentam uma disponibilidade mais confiável. Isso também oferece uma alavanca de contratação com grandes compradores de sistemas de saúde e fornece uma via para competir em canais orientados por GPO, que cada vez mais moldam o acesso e a utilização de produtos.

Desenvolvimentos recentes do setor

- Julho de 2026: A Mölnlycke Health Care anunciou três lançamentos de produtos para tratamento de feridas nos Estados Unidos, incluindo a solução de lavagem de feridas Granudacyn, o sistema de posicionamento e virada Tortoise Lite, e os sistemas de compressão Mepi Press 2 e Mepi Press Lite. As atualizações expandem sua oferta de agudo a crônico em limpeza, prevenção de lesões por pressão e compressão, apoiando vendas cruzadas para sistemas hospitalares e prestadores pós-agudos que padronizam protocolos entre locais de atendimento.

- Novembro de 2025: A Solventum firmou um acordo definitivo para adquirir a Acera Surgical por 725 milhões de dólares americanos em dinheiro, mais até 125 milhões de dólares americanos em pagamentos contingentes por marcos. A transação expande a posição da Solventum em materiais regenerativos para tratamento de feridas e fortalece a profundidade do portfólio em terapias avançadas de maior valor, ao lado de seus canais estabelecidos de curativos e prestação de cuidados.

- Novembro de 2024: A Geistlich firmou uma parceria exclusiva de distribuição nacional com a StimLabs nos Estados Unidos para o Derma-Gide Advanced Wound Matrix, transferindo todas as atividades comerciais para a StimLabs. O acordo aumenta o alcance do produto por meio de uma presença comercial estabelecida no tratamento de feridas e pode acelerar a adoção tanto em ambientes de feridas agudas quanto crônicas, onde o acesso do distribuidor e a educação de clínicos afetam a utilização.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado é definido como as receitas obtidas com produtos de gestão avançada de feridas e terapias relacionadas usadas para tratar feridas agudas e crônicas nos Estados Unidos, Canadá e México, em ambientes de cuidado que vão de hospitais a home health.

Exclusões de escopo: excluímos gaze de algodão convencional, ataduras adesivas básicas e produtos veterinários para feridas.

Visão geral da segmentação

- Por Produto

- Cuidados com Feridas Úmidas

- Curativos de Espuma

- Curativos de Hidrocoloide

- Curativos de Filme

- Curativos de Alginato

- Curativos de Hidrogel

- Curativos de Colágeno

- Outros Curativos Avançados

- Cuidados Antimicrobianos de Feridas

- Prata

- Não Prata

- Cuidado Ativo de Feridas

- Biomateriais

- Substituto Cutâneo

- Fatores de Crescimento

- Cuidados com Feridas Úmidas

- Por Tipo de Ferida

- Feridas Crônicas

- Úlcera do Pé Diabético

- Úlcera por Pressão

- Úlcera Venosa e Arterial

- Outras Feridas Crônicas

- Feridas Agudas

- Feridas Cirúrgicas

- Queimaduras

- Feridas Traumáticas e Outras Feridas Agudas

- Feridas Crônicas

- Por Usuário Final

- Hospitais e Clínicas

- Centros Cirúrgicos Ambulatoriais

- Ambientes de Saúde Domiciliar

- Instalações de Cuidados de Longa Duração e Enfermagem Especializada

- Centros Especializados em Cuidados com Feridas

- Por Modo de Compra

- Baseado em Prescrição (Rx)

- Sem Prescrição (OTC)

- Por País

- Estados Unidos

- Canadá

- México

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começou construindo um quadro simples de demanda para o tratamento avançado de feridas na América do Norte, e então alinhando essa visão com a forma como os cuidados são prestados em ambientes hospitalares, ambulatoriais e domiciliares. Fontes públicas como o CDC dos EUA, o US Census Bureau, a Statistics Canada, a OCDE e periódicos clínicos revisados por pares foram usadas para ancorar a carga de diabetes, tendências de envelhecimento, volumes de procedimentos e padrões de prevalência de feridas que influenciam o uso de produtos.

Também revisamos materiais secundários de apoio, como atualizações regulatórias e de reembolso, avisos de recall de produtos, registros de empresas públicas e apresentações a investidores, sites de associações e coberturas de imprensa de reputação, para entender mudanças no mix de produtos e a velocidade de adoção por tipo de terapia. Assinaturas pagas selecionadas foram usadas para dados financeiros e de inteligência de empresas, notícias e finanças, e bancos de dados de patentes, principalmente para evitar perder lançamentos e verificar a direção do crescimento em nível agregado. As fontes listadas aqui são ilustrativas, e muitas outras referências foram usadas para coletar pontos de dados, validar premissas e esclarecer questões abertas.

Entrevistas e pesquisas primárias

Entrevistas e pesquisas primárias foram usadas para validar o que os sinais da pesquisa documental não conseguiam explicar totalmente, principalmente a divisão entre curativos avançados, dispositivos, consumíveis de fechamento, terapias biológicas e agentes tópicos de prescrição, e como o uso varia por local de atendimento. Os entrevistados incluíram fabricantes, distribuidores, clínicos envolvidos no tratamento de feridas e funções focadas em aquisição e reembolso nos Estados Unidos, Canadá e México. As conclusões foram então usadas para ajustar as faixas de preços e as premissas de adoção para cada grupo de produtos.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 27% | CXOs: 13% | |

| Nível médio: 58% | Líderes funcionais/de unidade: 34% | |

| Empresas menores: 15% | Gerentes: 53% |

Dimensionamento e previsão de mercado

O dimensionamento começou com uma construção top-down, na qual a atividade de tratamento de feridas crônicas e agudas na América do Norte foi reconstruída usando prevalência e pools de pacientes tratados, volumes de procedimentos e mix de ambientes de cuidado, e então traduzida em demanda no nível de produto. Para manter o modelo prático, focamos em um conjunto limitado de insumos, incluindo prevalência de diabetes, tendências populacionais por faixa etária, direção do volume cirúrgico, a parcela de feridas crônicas tratadas em ambientes ambulatoriais e domiciliares, e a mudança observada no mix em direção a opções de pressão negativa e biológicas.

Após a construção macro, aproximações seletivas bottom-up foram usadas para confirmar os totais e ajustá-los quando necessário. Isso incluiu a amostragem de faixas de preço médio de venda por classe de produto e a aplicação dessas faixas aos volumes de unidades implícitos, seguida por verificações de canal sobre a intensidade de distribuição. Onde a visibilidade direta de unidades era fraca, usamos faixas de adoção conservadoras informadas por entrevistas, e então as alinhamos com as diferenças de percursos de cuidado por país. As previsões foram produzidas usando análise de cenários, com o caso-base orientado por opiniões de especialistas sobre a estabilidade do reembolso, taxas de substituição de produtos e o ritmo esperado de adoção de terapias mais novas, sendo então verificadas quanto à consistência com o comportamento histórico de crescimento.

Validação de dados e ciclo de atualização

Os resultados do modelo foram validados por meio de triangulação entre sinais independentes, seguida por verificações de variância no nível de país e classe de produto para identificar valores atípicos que não correspondiam a padrões clínicos e de compra conhecidos. Quando surgia uma anomalia, revisitávamos as premissas e iniciávamos recontatos direcionados para confirmar se o problema era motivado por preços, mix de canal ou definições de categoria.

Antes da aprovação final, o trabalho passa por múltiplas etapas de revisão de analistas para que cálculos, unidades e conversões de moeda permaneçam consistentes. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos relevantes, como uma mudança regulatória, uma alteração no reembolso ou um recall disruptivo de produto. Imediatamente antes da entrega, um analista realiza uma nova revisão para que os clientes recebam a visão mais atualizada.

Dimensionamento do mercado de gestão avançada de feridas na América do Norte da Mordor Intelligence comparado com outras estimativas publicadas

Os tamanhos de mercado publicados para o tratamento avançado de feridas na América do Norte nem sempre se alinham, porque as famílias de produtos incluídas e os limites das terapias variam, e porque a seleção do ano-base e o momento cambial nem sempre são consistentes. As diferenças também aparecem quando uma estimativa é construída a partir de populações de feridas tratadas e do mix de ambientes de cuidado, enquanto outra depende mais de premissas amplas de receita por categoria.

Sinais de participação dos EUA, padrões de crescimento por país e verificações cruzadas sobre o que é contado como avançado, incluindo dispositivos de pressão negativa e oxigênio, terapias ativas ou biológicas e agentes tópicos de prescrição (não apenas curativos avançados), são as evidências que sustentam um escopo consistente para a América do Norte nos Estados Unidos, Canadá e México na Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 5,92 bilhões de dólares americanos (2025) | |

| Editora do Setor A | 5,60 bilhões de dólares americanos (2024) | Usa um ano-base diferente e pode aplicar uma lista de inclusão mais restrita, o que pode subestimar o mix completo de terapias avançadas e também deixar de contabilizar parte do México ao consolidar os totais da América do Norte. |

| Editora de Pesquisa B | 6,55 bilhões de dólares americanos (2024) | Usa um ano-base anterior e pode aplicar uma adoção mais rápida ou uma progressão de preços mais alta para categorias premium, o que pode elevar o total antes que sejam aplicadas verificações de mix de ambiente de cuidado e utilização. |

A dispersão na tabela é explicada principalmente pelos grupos de produtos incluídos, quais países são contados dentro da América do Norte e como os preços são projetados a partir do ano-base. Quando os insumos são ancorados em sinais de demanda tratada e depois reverificados no nível de categoria, o número final permanece mais fácil de rastrear até variáveis claras e etapas repetíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a perspectiva para 2031 do mercado de gestão avançada de cuidados com feridas na América do Norte?

O mercado atingiu USD 5,92 bilhões em 2025 e estima-se que cresça de USD 6,25 bilhões em 2026 para atingir USD 8,19 bilhões até 2031, refletindo um CAGR de 5,55% com base nas dinâmicas de crescimento atuais.

Quais categorias de produtos estão liderando o crescimento nos cuidados avançados com feridas na América do Norte?

Os produtos de cuidado ativo de feridas, como matrizes celulares e terapias com fatores de crescimento, são os de crescimento mais rápido, com um CAGR de 7,26%, enquanto os cuidados com feridas úmidas permanecem os maiores em participação.

Como está mudando o local de atendimento no manejo avançado de feridas na América do Norte?

Hospitais e clínicas detêm a maior participação atualmente, mas os ambientes de saúde domiciliar estão crescendo a 8,12% ao ano devido à telessaúde, dispositivos conectados e apoio dos pagadores para locais de menor custo.

Quais países estão impulsionando o crescimento nos cuidados avançados com feridas na América do Norte?

Os Estados Unidos dominam com uma participação de 88,05%, enquanto o México é o de crescimento mais rápido, com um CAGR de 6,18% até 2031, à medida que a cobertura e o seguro privado se expandem.

Quais fatores estão impulsionando a adoção de terapias avançadas nos cuidados com feridas na América do Norte?

O crescente fardo de feridas crônicas, o envelhecimento da população, a economia de episódios alinhada aos pagadores e as ferramentas portáteis e digitais aprovadas pela FDA estão impulsionando a adoção em todos os ambientes de atendimento.

Como os canais OTC influenciam a adoção nos cuidados avançados com feridas na América do Norte?

Os canais OTC capturaram 62,71% das transações em 2025 e estão crescendo a 6,95%, pois o autocuidado para feridas menores e a manutenção de úlceras reduz o atrito decorrente de autorização prévia e copagamentos.

Página atualizada pela última vez em: