Tamanho e Participação do Mercado de Gestão de Evidências

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

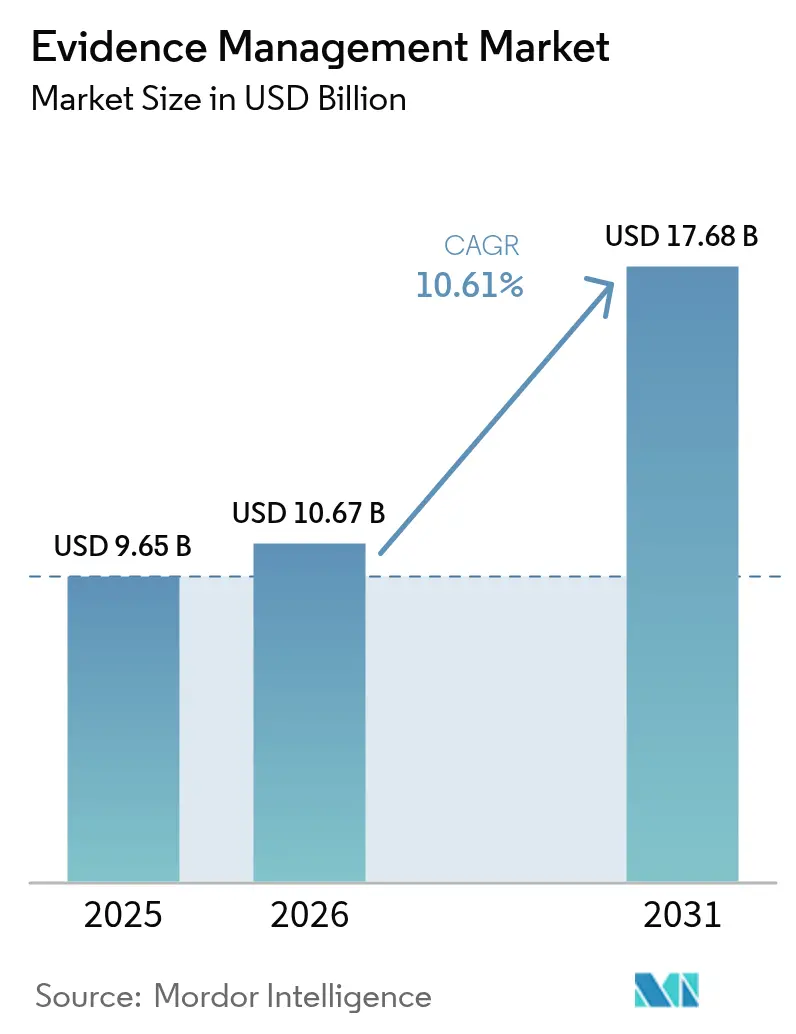

| Tamanho do Mercado (2026) | 10.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.68 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.61% CAGR |

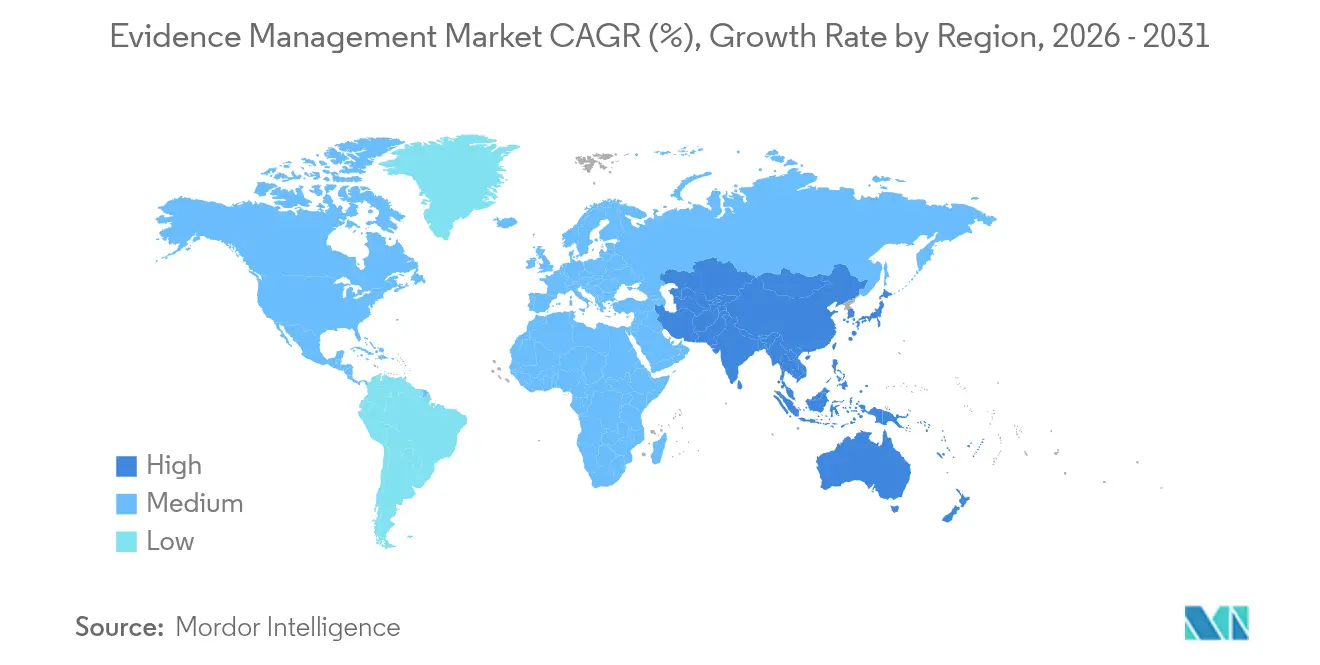

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Evidências por Mordor Intelligence

Espera-se que o tamanho do mercado de Gestão de Evidências cresça de USD 9,65 bilhões em 2025 para USD 10,67 bilhões em 2026 e está previsto para atingir USD 17,68 bilhões até 2031 a uma CAGR de 10,61% ao longo de 2026-2031. Essa expansão acelerada reflete a migração das agências de armazenamentos locais básicos para ecossistemas priorizando a nuvem e habilitados por IA que coletam, classificam e analisam volumes rapidamente crescentes de evidências multimídia. A implantação em nuvem, que já suporta 63,63% dos fluxos de trabalho totais, continua a superar as alternativas locais porque os preços por assinatura, o dimensionamento automático e a conformidade com FedRAMP/CJIS reduzem tanto o custo de capital quanto o atrito nas aquisições. Ao mesmo tempo, programas agressivos de subsídios federais e estaduais, como o fundo de USD 400 milhões do Bureau de Assistência Judiciária para câmeras corporais, estão levando até os pequenos departamentos a adotarem pacotes integrados de câmera e software que garantem cadeia de custódia, reconhecimento facial e funções de conversão de fala em texto prontas para uso. O hardware ainda contribui com o maior fluxo de receita individual, mas os serviços profissionais e gerenciados são o item de crescimento mais rápido à medida que as agências buscam expertise dos fornecedores para integrar análises de IA, camadas de armazenamento a frio e módulos de apresentação em tribunal. Em paralelo, redes de vigilância de cidades inteligentes, backhaul 5G e nós de computação de borda estão injetando petabytes de vídeo nos cofres de evidências municipais todos os meses, obrigando os administradores a migrar de salas de registros isoladas para repositórios unificados e entre agências capazes de identificar armas, veículos ou placas de veículos em tempo quase real.

Principais Conclusões do Relatório

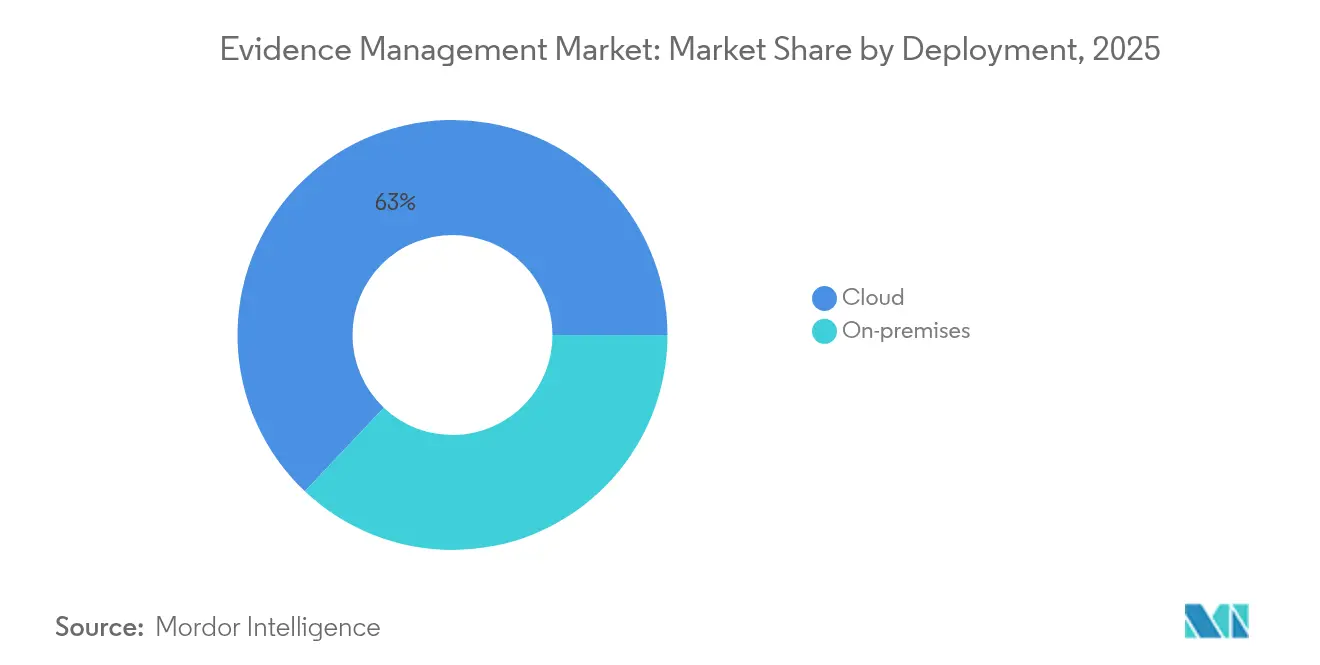

- Por implantação, os modelos em nuvem representaram 62,95% da participação do mercado de Gestão de Evidências em 2025 e a nuvem está registrando a maior CAGR de 12,03% até 2031.

- Por componente, os serviços estão avançando a uma CAGR de 11,28% até 2031 no mercado de Gestão de Evidências e o hardware registrou a maior participação de 48,17% em 2025.

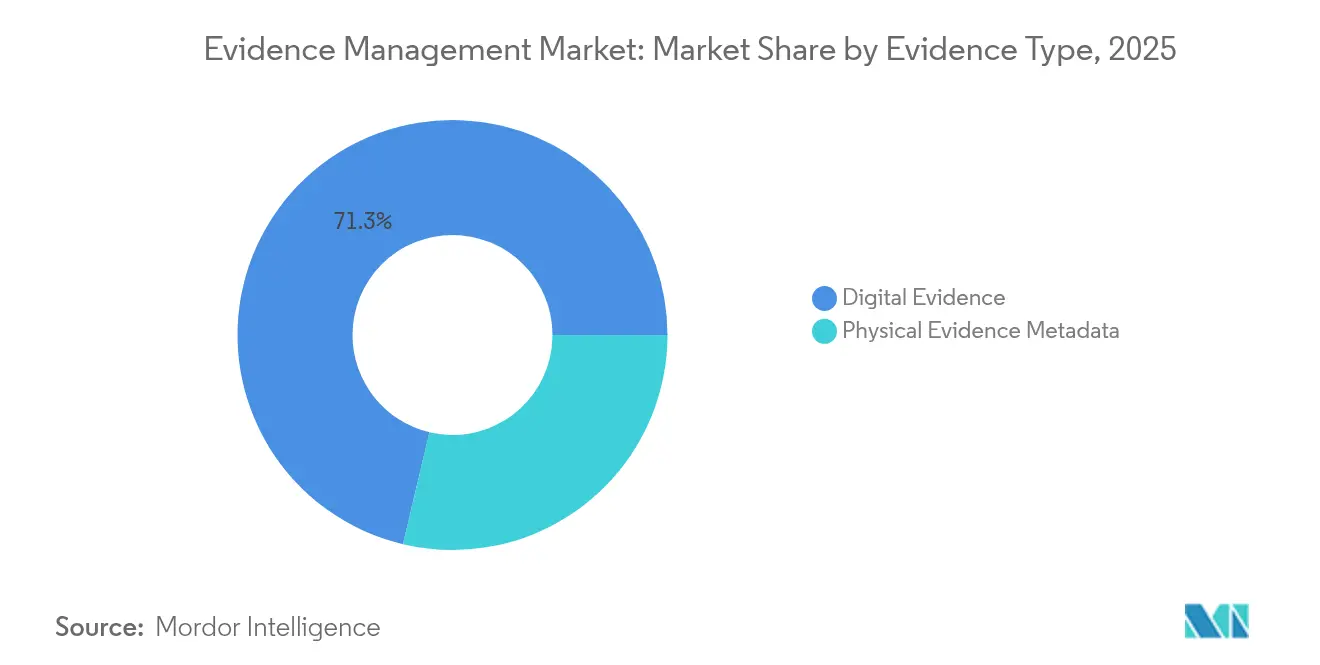

- Por tipo de evidência, os formatos digitais representaram 71,30% do tamanho do mercado de Gestão de Evidências em 2025 e os formatos digitais estão registrando a maior CAGR de 12,33% até 2031.

- Por usuário final, as agências de transporte estão registrando a maior CAGR de 11,72% até 2031 no mercado de Gestão de Evidências e as agências de aplicação da lei registraram a maior participação de 54,08% em 2025.

- Por geografia, a Ásia-Pacífico está projetada para expandir a uma CAGR de 11,45% entre 2026-2031 no mercado de Gestão de Evidências e a América do Norte registrou a maior participação de 38,48% em 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Gestão de Evidências

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da taxa global de criminalidade impulsionando a demanda por evidências digitais | +1.8% | Global, com concentração na América do Norte e na UE | Médio prazo (2-4 anos) |

| Proliferação de câmeras corporais e veiculares entre as forças policiais | +2.1% | América do Norte como núcleo, expandindo para APAC | Curto prazo (≤ 2 anos) |

| Ondas de financiamento governamental para modernização de tecnologia de segurança pública | +1.9% | América do Norte e UE como primárias, mercados seletivos da APAC | Curto prazo (≤ 2 anos) |

| Crescimento explosivo de dados multimídia gerados por cidades inteligentes | +1.2% | APAC como núcleo, transbordamento para MEA e América Latina | Longo prazo (≥ 4 anos) |

| Análises impulsionadas por IA para eliminar acúmulos de evidências | +2.3% | Global, adoção antecipada na América do Norte e na UE | Médio prazo (2-4 anos) |

| Mandatos de interoperabilidade de dados entre agências | +1.5% | América do Norte e UE, emergindo na APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Taxa Global de Criminalidade Impulsionando a Demanda por Evidências Digitais

As cargas de casos de crimes violentos e fraudes cibernéticas permanecem elevadas, levando os promotores a exigir provas digitais irrefutáveis para condenações bem-sucedidas.[1]Departamento Federal de Investigação, "Programa de Relatórios Uniformes de Criminalidade," fbi.govOs oficiais de patrulha agora geram 40 a 60 horas de vídeo por mês, quatro vezes a linha de base de 2020, forçando as unidades de registros a abandonar os arquivos em DVD por bibliotecas em nuvem elásticas que indexam automaticamente cada clipe. Os departamentos que adotam plataformas do mercado de Gestão de Evidências com transcrição integrada economizam semanas nos prazos de descoberta porque os detetives podem pesquisar por palavras-chave em centenas de terabytes de filmagens. À medida que as cidades adicionam leitores de placas e sensores acústicos de tiros, os fluxos de metadados inundam os mesmos repositórios, fortalecendo a consciência situacional e acelerando o tempo para a acusação. Sem esses centros assistidos por IA, as agências correm o risco de acúmulos de evidências que minam a confiança pública e a eficiência dos julgamentos.

Proliferação de Câmeras Corporais e Veiculares entre as Forças Policiais

Mais de 20.000 agências em todo o mundo implantam câmeras corporais, e grandes implantações, como o programa nacional de 2024 da Polícia Montada Real Canadense, comprovam o status consolidado da tecnologia.[2]Polícia Montada Real Canadense, "Implementação do Programa de Câmeras Corporais," rcmp-grc.gc.ca Cada oficial produz 8 a 12 GB de dados por turno, que são automaticamente carregados assim que o dispositivo é colocado na base, eliminando a necessidade de transferência manual de arquivos. O software moderno do mercado de Gestão de Evidências criptografa as filmagens em trânsito, atribui hashes à prova de adulteração e vincula cada clipe aos números de incidentes do CAD, criando uma trilha de auditoria do momento da captura até o tribunal. Os fornecedores cada vez mais incluem armazenamento ilimitado de primeira camada e redação por IA, fidelizando os clientes em contratos plurianuais e garantindo despesas operacionais previsíveis. À medida que as filmagens de câmeras veiculares e de VANTs se juntam à mistura, o costuramento multissensorial permite que os analistas rastreiem um suspeito da rua ao beco até a prisão, fornecendo aos jurados uma narrativa contínua que aumenta as taxas de condenação.

Ondas de Financiamento Governamental para Modernização de Tecnologia de Segurança Pública

Os incentivos federais continuam sendo fundamentais: o Escritório COPS desembolsou USD 200 milhões para modernização tecnológica em 2024, enquanto a Lei de Infraestrutura de USD 1,2 bilhão reservou dotações para cofres de evidências preparados para banda larga.[3]Departamento de Justiça dos EUA, "Programas de Subsídios de Tecnologia do Escritório COPS," justice.gov As diretrizes dos subsídios agora insistem em nuvem compatível com CJIS e arquiteturas de API aberta, afastando os departamentos de estruturas proprietárias locais. Cidades menores incapazes de financiar plataformas independentes cada vez mais se unem a consórcios em nível de condado que compartilham uma única instância do mercado de Gestão de Evidências, economizando de 30% a 40% no custo total de propriedade enquanto padronizam os fluxos de trabalho entre jurisdições. Esses modelos agrupados também simplificam a descoberta para promotores distritais que podem intimar um único repositório em vez de perseguir DVDs em vários distritos policiais.

Análises Impulsionadas por IA para Eliminar Acúmulos de Evidências

O Evidence.com da Axon Enterprise já analisa mais de 400 petabytes de mídia armazenada, identificando placas de veículos, armas ou rostos em minutos.[4]Axon Enterprise, "Capacidades da Plataforma Evidence.com," axon.com Serviços semelhantes agora integram grandes modelos de linguagem, permitindo que os oficiais digitem "mostrar sedã vermelho saindo da cena às 14h30" e recebam recuperação instantânea de clipes. A visão computacional reduz o tempo de revisão de horas para segundos, liberando os detetives para o trabalho de campo e cortando os orçamentos de horas extras. Os promotores aproveitam transcrições geradas automaticamente e linhas do tempo de vídeo-texto sincronizadas para elaborar relatórios mais rapidamente, enquanto as equipes de defesa se beneficiam da divulgação rápida, apoiando os princípios do julgamento justo. À medida que os algoritmos amadurecem, a marcação preditiva identifica padrões em casos, vinculando roubos por carro de fuga comum, por exemplo, acelerando a resolução de crimes em série e elevando a adoção no mercado de Gestão de Evidências.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de longo prazo de nuvem e armazenamento a frio | -1.7% | Global, agudo em agências com restrições orçamentárias | Médio prazo (2-4 anos) |

| Vulnerabilidades de segurança cibernética e integridade de dados | -0.9% | Global, elevado em jurisdições de alto perfil | Curto prazo (≤ 2 anos) |

| Incerteza jurídica sobre soberania de dados jurisdicional | -1.1% | UE e APAC como primárias, emergindo na América do Norte | Longo prazo (≥ 4 anos) |

| Conectividade de banda larga limitada em policiamento rural | -0.8% | América do Norte rural, APAC, MEA, América do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Longo Prazo de Nuvem e Armazenamento a Frio

Os mandatos do CJIS levam os departamentos a reter filmagens de homicídios por décadas e, a USD 0,08-0,12 por GB por mês, as despesas crescem rapidamente. Uma força de tamanho médio que arquiva 5 PB por ano gasta mais de USD 500.000 anualmente apenas em armazenamento. As camadas híbridas mitigam o custo, compartimentos quentes para casos ativos e camadas glaciais para arquivos encerrados, mas as taxas de recuperação e os requisitos de auditoria complicam o orçamento. Os fornecedores contra-atacam com planos de taxa fixa "armazene quanto quiser", mas prendem as agências em formatos proprietários que dificultam a migração. Os diretores financeiros municipais, portanto, exigem modelos rigorosos de custo total antes de aprovar contratos de nuvem plurianuais, retardando a implantação mais ampla do mercado de Gestão de Evidências.

Vulnerabilidades de Segurança Cibernética e Integridade de Dados

O ransomware atingiu vários sistemas de evidências policiais dos EUA em 2024, destacando a superfície de ataque de repositórios sempre online. Violações bem-sucedidas expõem identidades de testemunhas, comprometem investigações em andamento e, em casos extremos, forçam os promotores a abandonar as acusações quando as cadeias de evidências são comprometidas. As agências agora adotam estruturas de confiança zero, autenticação multifator e hashes ancorados em blockchain, mas essas salvaguardas aumentam a complexidade e as necessidades de treinamento. Os fornecedores de nuvem exibem certificações ISO 27001 e FedRAMP High, mas os céticos argumentam que qualquer tesouro centralizado apresenta um alvo tentador. Os prêmios de seguro para cobertura cibernética estão aumentando, acrescentando 3% a 5% adicionais aos custos operacionais anuais do mercado de Gestão de Evidências.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Implantação: Modelos em Nuvem Sustentam a Colaboração Entre Agências

Os fluxos de trabalho em nuvem geraram 62,95% da participação do mercado de Gestão de Evidências em 2025 e estão projetados para expandir a uma CAGR de 12,03% até 2031. Essa dominância decorre do provisionamento rápido, da cobrança baseada em uso e dos conjuntos de ferramentas de IA integrados que as configurações locais raramente oferecem. A implantação nacional da Administração de Segurança de Transporte de um cofre em nuvem para filmagens de aeroportos ressalta a confiança federal em infraestrutura de terceiros. As agências utilizam CDNs globais para transmitir clipes críticos aos promotores em segundos, eliminando atrasos de entrega por mensageiro. Enquanto isso, os modelos híbridos agradam às equipes preocupadas com a latência de intimações, armazenando em cache filmagens recentes em dispositivos locais enquanto sincronizam os arquivos com a nuvem durante a noite. Os nós de borda elásticos da nuvem até mesmo permitem análises na câmera, sinalizando uma arma apenas segundos após a captura, tornando-a a espinha dorsal de fato para forças-tarefa multiagências.

As implantações locais persistem onde os estatutos de dados soberanos ou a operação autônoma de baixa latência são críticos, como grandes forças metropolitanas com centros de dados existentes. No entanto, mesmo esses ambientes cada vez mais adicionam capacidade de expansão em nuvem durante grandes eventos para evitar picos de capital. Os fornecedores, percebendo a mudança, agora lançam atualizações priorizando a nuvem antes de portar recursos para clientes locais, reforçando um ciclo virtuoso que consolida a nuvem como o principal modelo de entrega do mercado de Gestão de Evidências.

Por Componente: Compras de Hardware Ancoram Contratos de Serviço de Longo Prazo

O hardware capturou 48,17% das receitas de 2025, refletindo a substituição contínua de câmeras corporais de primeira geração por unidades de 4K e ampla gama dinâmica e câmeras veiculares robustas desenvolvidas para backhaul 5G. Cada pedido de hardware normalmente inclui licenças SaaS plurianuais, garantindo fluxos de anuidade previsíveis. Os serviços, embora menores em termos absolutos, estão no caminho de uma CAGR de 11,28%, à medida que os departamentos terceirizam migração de dados, treinamento de usuários e configuração de políticas para equipes lideradas pelos fornecedores. Essa tendência está alinhada com o tamanho do mercado de Gestão de Evidências alocado aos serviços, que deverá ultrapassar USD 4,47 bilhões até 2031.

A receita de software segue os rastros do hardware, mas acelera assim que as agências esgotam os fundos de subsídios e migram para análise de evidências, transcrição e empacotamento pronto para tribunal. Os SDKs multiplataforma convidam desenvolvedores terceirizados a criar redação, reconhecimento de placas e painéis de cadeia de custódia, ampliando a fidelidade do ecossistema. Com o tempo, o valor diferenciador não está na câmera em si, mas nos modelos de IA que reduzem o trabalho de revisão em 70%, consolidando as pilhas integradas de hardware e software como o pacote de aquisição preferido.

Por Tipo de Evidência: Formatos Digitais Eclipsam Exibições Físicas

Os artefatos digitais representaram 71,30% dos volumes de 2025, um número pronto para crescer à medida que o vídeo domina as narrativas nos tribunais. O vídeo sozinho representa cerca de 60% dos bits recebidos, seguido pelo áudio de entrevistas e chamadas de emergência 911. O tamanho do mercado de Gestão de Evidências vinculado à análise de vídeo está previsto para expandir a uma CAGR de 12,33% até 2031, à medida que os promotores exigem marcação de objetos com precisão de quadro para agilizar a descoberta. As evidências documentais, e-mails, registros de bate-papo e publicações em redes sociais, adicionam outra veia de crescimento, particularmente para casos de fraude e crimes cibernéticos.

Os itens físicos ainda importam, mas sensores, códigos de barras e etiquetas RFID agora digitalizam os eventos da cadeia de custódia, inserindo metadados diretamente no mesmo repositório que os clipes de vigilância. Os módulos de detecção de conteúdo sintético combatem a contaminação por deepfake, ressaltando como as plataformas do mercado de Gestão de Evidências não apenas armazenam arquivos — elas adjudicam autenticidade, um requisito central para a aceitação pelos juízes.

Por Usuário Final: Agências de Transporte Redefinem a Trajetória de Crescimento

Os departamentos de aplicação da lei geraram 54,08% da demanda de 2025, confirmando seu papel central na criação de evidências. No entanto, as autoridades de transporte — aeroportos, metrôs e polícia portuária — são as que crescem mais rapidamente, avançando 11,72% ao ano graças a mandatos de políticas e fluxos de passageiros de alta densidade. As forças de segurança aeroportuária integram feeds de câmeras corporais e CFTV com registros de controle de acesso, permitindo que os investigadores reconstruam incidentes que vão do passeio até o portão de embarque.

Os setores de defesa, tribunais e seguros adicionam amplitude: a polícia militar busca cofres implantados avançados que funcionem offline, os promotores solicitam portais unificados para puxar exibições diretamente para os dossiês dos casos, e as seguradoras analisam filmagens de câmeras veiculares para detectar colisões encenadas. Esses segmentos adjacentes expandem o mercado total endereçável de Gestão de Evidências, encorajando os fornecedores a modularizar suas ofertas para que compradores não vinculados à aplicação da lei possam adotar apenas os fluxos de trabalho de que precisam.

Análise Geográfica

A América do Norte gerou USD 3,71 bilhões em 2025, igual a 38,48% da participação global do mercado de Gestão de Evidências, e se beneficia de mandatos de câmeras corporais arraigados e ricos canais de subsídios que amenizam os ciclos de aquisição. A colaboração entre agências em 18.000 departamentos municipais impulsiona demanda consistente de atualização, e as legislaturas estaduais continuam a legislar sobre interoperabilidade de plataformas, canalizando novos recursos para atualizações de software alinhadas com as diretrizes CJIS e NIJ. Os fornecedores frequentemente testam recursos de pesquisa e desenvolvimento — tradução de fala, desfoque automático de identificação de oficiais — em forças metropolitanas dos EUA antes de exportá-los.

A Ásia-Pacífico, embora menor hoje, registra a CAGR mais rápida de 11,45%, à medida que as redes de cidades inteligentes na Índia, na China, em Singapura e no Japão conectam milhões de lentes de IoT a cofres centralizados. Os ministérios regionais priorizam análises situacionais habilitadas por IA, e consórcios público-privados financiam pods de nuvem em larga escala para satisfazer as regras de soberania de dados. A Agência Nacional de Polícia do Japão espera equipar cada oficial de patrulha com uma câmera corporal até 2026, criando um pipeline contínuo de hardware e licenças. Enquanto isso, as cidades de segundo nível da Índia replicam as implantações emblemáticas de Delhi e Mumbai, acelerando a demanda downstream por transcrição multilíngue e ferramentas de reprodução no tribunal.

A Europa avança apoiada em estruturas de inteligência transfronteiriça que exigem formatos probatórios padronizados entre os estados membros. O RGPD obriga os fornecedores a incorporar lógica de retenção refinada e fluxos de trabalho de exclusão de cidadãos que agora estão influenciando solicitações de recursos em outras regiões. A América Latina e o Oriente Médio representam fronteiras emergentes; a urbanização e os crescentes orçamentos de segurança pública estimulam projetos piloto que agrupam vídeo de drones, coleta de redes sociais e análise de vídeo em tempo real. Apesar das lacunas de largura de banda nas províncias rurais, o backhaul via satélite e o Acesso Sem Fio Fixo 5G ajudam a estender a cobertura, garantindo que cada jurisdição possa agora assinar uma solução credível do mercado de Gestão de Evidências sem construir novos centros de dados.

Panorama regulatório

As plataformas de gestão de evidências operam em conformidade com requisitos de processo penal, privacidade e cibersegurança, com a conformidade normalmente ancorada em estruturas do setor de justiça, como o CJIS nos Estados Unidos e controles alinhados ao GDPR na Europa. Nos Estados Unidos, o NIST publicou o Relatório do Comitê Diretivo de Gestão de Evidências (NIST SP 1500-33A) em setembro de 2025 (atualizado em 1º de maio de 2026), que consolida recomendações sobre retenção, preservação, integridade e descarte em sistemas de justiça. Isso reforça um tratamento mais padronizado e fluxos de trabalho interoperáveis.

Na União Europeia, o pacote de e-evidence aperta as regras de acesso transfronteiriço a provas eletrônicas por meio do Regulamento (UE) 2023/1543 e da Diretiva (UE) 2023/1544, com o Regulamento (UE) 2023/1543 entrando em aplicação em 17 de agosto de 2026. A estrutura introduz Ordens Europeias de Produção e Ordens de Preservação, incluindo uma janela de produção de 10 dias (8 horas em casos de emergência) e solicitações de preservação por 60 dias, e exige que os provedores de serviços relevantes designem um representante legal na UE até 18 de agosto de 2026. Esses prazos aumentam a necessidade de cadeia de custódia automatizada, auditabilidade e capacidades mais rápidas de recuperação de evidências em implantações em nuvem e híbridas que atendem jurisdições da UE.

Análise da cadeia de valor

A cadeia de valor começa com a captura e ingestão de evidências provenientes de câmeras corporais, sistemas veiculares, vigilância fixa, vídeo de transporte público e fontes digitais como smartphones, documentos e áudio de entrevistas. Os componentes upstream incluem conectores de ingestão, criação de metadados, hashing, criptografia e controles de retenção baseados em políticas que preservam a cadeia de custódia e a prontidão para divulgação. Os volumes de evidências e a diversidade de formatos (vídeo, áudio, imagens, documentos e artefatos de forense de dispositivos) permanecem a principal restrição de throughput, o que leva os fornecedores a incorporar transcrição, redação e reconhecimento de objetos baseados em IA para reduzir a revisão manual mantendo a admissibilidade.

O processamento e armazenamento principais são cada vez mais entregues por meio de arquiteturas nativas em nuvem ou de nuvem privada por locatário, que suportam camadas de armazenamento escaláveis, além de funções de identidade, registro e auditoria alinhadas aos requisitos do setor de justiça. Os fornecedores de plataformas também se expandem para portais de colaboração downstream para promotores e tribunais, empacotamento de discovery e módulos de apresentação em tribunal, com a interoperabilidade atuando como fator limitante à medida que as agências tentam consolidar silos entre polícia, promotores e tribunais. Conforme as implantações se afastam de métodos legados de compartilhamento e integram múltiplas fontes de evidências em repositórios unificados, a camada de serviços (migração, integração, configuração, treinamento e suporte contínuo) tornou-se mais central.

Cenário Competitivo

O mercado de Gestão de Evidências permanece moderadamente fragmentado, com os cinco principais fornecedores controlando aproximadamente 35% da receita global. A Axon Enterprise lidera por meio de um portfólio verticalmente integrado de câmeras e nuvem, reforçado por uma expansão de USD 200 milhões de centros de dados internacionais anunciada em outubro de 2024. A Motorola Solutions segue, aproveitando sua aquisição da Ava Security em 2024 para incorporar análises avançadas de vídeo à sua plataforma CommandCentral. NICE, Genetec, Oracle e Tyler Technologies completam o campo, cada uma se diferenciando por meio de APIs abertas, bibliotecas de análise ou conectores de sistemas judiciais.

A intensidade competitiva centra-se em recursos de IA, como transcrição em tempo real, redação automática e reconhecimento de rostos ou objetos. Os fornecedores correm para reduzir as horas de trabalho de revisão porque os orçamentos de pessoal das agências permanecem estagnados. Os fabricantes de hardware consolidam relacionamentos ao agrupar licenças ilimitadas de nuvem do mercado de Gestão de Evidências com cada câmera vendida, convertendo gastos de capital em receita de anuidade. Os especialistas em software puro contra-atacam por meio de camadas de ingestão agnósticas de hardware que permitem às agências misturar marcas de câmeras corporais sem perder a funcionalidade de pesquisa.

A atividade de fusões e aquisições é robusta à medida que os titulares buscam tecnologia de nicho: a Motorola Solutions comprou a Ava Security por USD 445 milhões; a Genetec adquiriu a Kantech para integração de controle de acesso, e a Oracle firmou uma aliança estratégica com a Associação Internacional de Chefes de Polícia para criar padrões de nuvem adequados para pequenos departamentos. As startups focam em provas de integridade em blockchain e detecção de deepfake, áreas onde os titulares ainda não estabeleceram liderança. Como as diretrizes dos subsídios cada vez mais exigem interoperabilidade de API aberta, os fornecedores que bloqueiam dados correm o risco de desqualificação em grandes aquisições, empurrando o cenário em direção a ecossistemas mais abertos.

Líderes do Setor de Gestão de Evidências

NICE Ltd

QueTel Corporation (Omnigo)

Hitachi Vantara Corporation

Lexipol LLC

Panasonic Holdings Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade de curto prazo está ligada a ciclos de renovação impulsionados pela conformidade, à medida que as diretrizes de segurança e as regras de acesso transfronteiriço a evidências se tornam mais rígidas. A CJIS Security Policy v6.0 (lançada em 27 de dezembro de 2024) aumenta o ônus prático sobre fornecedores e agências para alinhar controles com o NIST SP 800-53 Revisão 5 e para manter a retenção de logs de auditoria para eventos de acesso. Isso, por sua vez, sustenta a demanda por plataformas de evidências que operacionalizem registro, acesso baseado em funções e cadeia de custódia verificável sem adicionar carga de trabalho manual. Na Europa, o pacote de e-evidence, que entra em aplicação em agosto de 2026, introduz requisitos de produção e preservação com prazo definido e uma obrigação de representante legal na UE para provedores de serviços relevantes. A mudança cria espaço adicional para automação que suporta recuperação mais rápida, empacotamento padronizado de divulgação e trilhas de auditoria defensáveis entre jurisdições.

Outra oportunidade é a expansão mais ampla além dos casos de uso tradicionais da polícia para fluxos de trabalho em toda a justiça, onde persistem os pontos de estrangulamento no compartilhamento e revisão de evidências. As evidências de mercado apontam para atrito contínuo: as agências ainda relatam dependência de discos rígidos portáteis para compartilhamento e atrasos causados por dispositivos bloqueados durante a admissão forense, o que aumenta a demanda por portais interoperáveis, metadados padronizados e conectores de fluxo de trabalho entre investigadores, promotores e tribunais. A atividade de produtos também indica demanda sustentada por tratamento habilitado por IA (transcrição e redação) e por opções de implantação, incluindo opções de nuvem privada por locatário, à medida que as agências equilibram soberania, cibersegurança e custos operacionais. Fornecedores que combinam governança, interoperabilidade e assistência de IA em programas implementáveis, apoiados por serviços profissionais e gerenciados, estão posicionados para apoiar implantações multidepartamentais e entre agências.

Desenvolvimentos recentes do setor

- Abril de 2026: a Lexipol lançou o Accreditation Workbench para a Califórnia para ajudar as agências a mapear políticas aos padrões da California Accreditation for Public Safety (CAPS) e gerenciar evidências de conformidade de apoio. O lançamento reforça a convergência da gestão de evidências com fluxos de trabalho de política, acreditação e responsabilidade dentro de pilhas de software de segurança pública mais amplas.

- Fevereiro de 2026: a Omnigo Software LLC (QueTel) recebeu uma concessão de fonte única da Virginia State Police para suporte de licença de evidências físicas válido até 1º de fevereiro de 2027. O contrato estende um relacionamento de base instalada em torno do rastreamento de evidências e reforça o papel dos ciclos de suporte e renovação na sustentação de implantações de gestão de evidências.

- Outubro de 2024: a Axon Enterprise comprometeu USD 200 milhões para expandir data centers internacionais, adicionando capacidade na Europa e na Ásia-Pacífico para atender requisitos de latência e soberania de dados. O investimento fortalece a presença de hospedagem de evidências em nuvem que sustenta o compartilhamento entre múltiplas agências e acelera a transição para fluxos de trabalho de evidências com prioridade em nuvem.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para esta metodologia, o mercado de gestão de evidências inclui as ferramentas e serviços usados para capturar, armazenar, organizar, preservar e compartilhar registros de evidências por meio de uma cadeia de custódia controlada. Abrange hardware, software e serviços relacionados usados por agências públicas e usuários comerciais selecionados.

Exclusões de escopo: excluímos gastos gerais de infraestrutura de TI que não são adquiridos especificamente para fluxos de trabalho de evidências (por exemplo, armazenamento ou rede genéricos não dedicados a programas de evidências).

Visão geral da segmentação

- Por Implantação

- Local

- Nuvem

- Por Componente

- Hardware

- Câmeras Corporais

- Câmeras Veiculares

- Câmeras Urbanas Abrangentes

- Vídeo de Transporte Público

- Software

- Serviços (Consultoria, Treinamento, Suporte)

- Hardware

- Por Tipo de Evidência

- Evidência Digital

- Vídeo

- Áudio

- Imagem

- Documentos

- Metadados de Evidência Física

- Evidência Digital

- Por Usuário Final

- Agências de Aplicação da Lei

- Agências de Transporte

- Agências Federais e de Defesa

- Tribunais e Promotores

- Seguradoras

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Países Baixos

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para estabelecer a base factual e manter as premissas vinculadas a sinais mensuráveis. Revisamos fontes públicas como publicações do DOJ e NIJ dos EUA, materiais de orientação do FBI CJIS, referências de cibersegurança e identidade digital do NIST, e portais de aquisição que mostram padrões típicos de compra das agências. Também usamos estatísticas e comunicados de órgãos como o Bureau of Justice Statistics e agências relevantes de transporte e segurança pública quando programas de câmeras e evidências em vídeo estavam no escopo.

Além disso, lemos registros de empresas, apresentações a investidores, documentação de produtos e cobertura de imprensa confiável para mapear como a receita é obtida entre hardware, software e serviços. Onde a divulgação pública era escassa, usamos assinaturas pagas para dados financeiros e inteligência de empresas, bancos de dados de patentes e sinais de importação ou exportação em nível de embarque para validar a atividade dos fornecedores e a direção do ASP. As fontes listadas aqui são ilustrativas e não exaustivas, e muitas outras referências públicas foram usadas para coleta, verificação cruzada e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para testar as premissas da pesquisa documental e fechar lacunas em torno de preços, mix de implantação e comportamento de renovação. Entrevistamos e pesquisamos uma combinação de provedores de soluções, integradores de sistemas e usuários finais, incluindo agências de aplicação da lei, tribunais, órgãos de transporte e equipes de investigação lideradas por seguradoras. A cobertura foi equilibrada entre APAC, EMEA e Américas, de modo que os ciclos regionais de aquisição e as preferências de política de nuvem fossem capturados nas premissas de preços e substituição.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 33% | CXOs: 18% | APAC: 52% |

| Nível médio: 47% | Líderes funcionais/de unidade: 26% | EMEA: 29% |

| Participantes menores: 20% | Gerentes: 56% | Américas: 19% |

Dimensionamento de mercado e previsão

O dimensionamento começa com uma construção top-down, na qual os sinais de gastos públicos e a intensidade de aquisição são reconstruídos por região, depois alocados em categorias de gestão de evidências usando ciclos de adoção e substituição observados no campo. O modelo é verificado cruzadamente com aproximações bottom-up seletivas, como benchmarks de tamanho de negócio amostrados, verificações de canal com integradores e uma verificação de sanidade de ASP vezes volume para fluxos de trabalho comuns vinculados a câmeras e armazenamento.

As entradas relevantes para este mercado incluem a expansão ativa de programas de câmeras corporais e veiculares, as preferências de implantação em nuvem versus on-premise, os períodos típicos de retenção de evidências, a proporção de casos que exigem tratamento de vídeo e compartilhamento seguro, e a intensidade de serviços durante a implementação e atualizações. As premissas de preços são tratadas de forma prática, separando taxas únicas de hardware e configuração de software e suporte recorrentes, e depois ajustando para descontos esperados em grandes licitações e para inflação nas taxas de serviço. Para a previsão, é usada análise de cenários em torno de ciclos orçamentários, mudanças na política de nuvem e ondas de substituição, e o caminho final de crescimento é alinhado ao que os entrevistados consideram uma velocidade de adoção realista em suas regiões. Quando surgem lacunas na cobertura de países menores, são usados indicadores substitutos, como número de agências e gastos com segurança pública, seguidos de uma revisão para evitar a superestimação de mercados de nicho.

Validação de dados e ciclo de atualização

A validação é feita por meio de várias verificações para que grandes saltos sejam explicados antes que os resultados sejam finalizados. Comparamos os totais modelados com sinais independentes, como fluxo de licitações, direção da base instalada e a divisão esperada entre hardware, software e serviços, e depois investigamos discrepâncias por região e tipo de usuário final. Se uma premissa-chave parecer inconsistente, isso desencadeia um novo contato com os entrevistados e uma nova verificação das referências documentais subjacentes.

Cada relatório passa por uma revisão analítica em múltiplas etapas, incluindo verificações de variância entre entradas históricas e atuais e testes de consistência entre segmentos. O modelo é atualizado anualmente, e atualizações intermediárias são feitas quando eventos materiais alteram os sinais de demanda ou de preços, seguidas de uma passagem final de pré-entrega para garantir que os clientes recebam a visão mais recente.

Tamanho do mercado de gestão de evidências da Mordor Intelligence comparado a outras estimativas publicadas

Diferentes tamanhos de mercado publicados para gestão de evidências podem parecer confusos porque o momento e as regras de contagem nem sempre estão alinhados. As lacunas geralmente vêm de como cada estudo trata hardware versus software e serviços recorrentes, como lida com a conversão de moeda para receita multirregional, e se a estimativa está ancorada em um único ano-base ou combinada em um intervalo.

Neste estudo, as verificações de atualização se concentram primeiro em se o movimento do ASP, os descontos em licitações públicas e o momento da conversão em USD correspondem ao que compradores e fornecedores estão vendo hoje, e depois essas verificações são aplicadas da mesma forma em todas as regiões, razão pela qual o valor inicial de 2026 difere do que alguns instantâneos baseados em 2024 relatam, uma escolha implementada pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 10,67 bilhões de USD (2026) | |

| Consultoria Global A | 8,58 bilhões de USD (2024) | Usa um ano-base de 2024 e um enquadramento apenas digital em partes do escopo, o que pode subestimar fluxos de trabalho de metadados de evidências físicas e deslocar o momento de hardware versus software quando os ciclos de renovação das agências atingem o pico mais tarde. |

| Grupo de Pesquisa do Setor B | 9,11 bilhões de USD (2024) | Parte de uma base de 2024 e aplica uma divisão diferente para assinaturas recorrentes versus implementação única, portanto a progressão do ASP e os descontos não são sempre revalidados em relação aos resultados recentes de licitações. |

A tabela mostra principalmente que a seleção do ano-base e o tratamento de preços podem alterar o tamanho reportado em uma quantidade perceptível, mesmo quando o tema parece semelhante. Ao manter as entradas vinculadas ao ritmo de aquisição, à lógica de receita recorrente e a verificações regionais repetíveis, a estimativa permanece transparente e mais fácil de reproduzir quando as premissas precisam ser atualizadas.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado global de Gestão de Evidências em 2026?

O mercado está em USD 10,67 bilhões e está projetado para crescer a uma CAGR de 10,61% ao longo de 2026-2031.

Qual modelo de implantação está se expandindo mais rapidamente?

Os fluxos de trabalho em nuvem lideram com 62,95% de participação em 2025 e estão projetados para expandir a uma CAGR de 12,03% à medida que as agências buscam armazenamento escalável e compatível com CJIS.

Qual segmento oferece a maior oportunidade de crescimento para os fornecedores?

Os serviços, abrangendo consultoria, migração e treinamento, estão avançando a uma CAGR de 11,28% à medida que as agências buscam ajuda para integrar análises de IA nos fluxos de trabalho diários.

Qual região está prevista para ser a de crescimento mais rápido?

A Ásia-Pacífico está pronta para expandir a uma CAGR de 11,45%, impulsionada pela Missão de Cidades Inteligentes da Índia e pelo programa nacional de câmeras corporais do Japão.

Qual é o principal desafio relacionado a custos que as agências enfrentam?

As despesas de armazenamento em nuvem compatível a longo prazo podem ultrapassar USD 500.000 anualmente para forças de tamanho médio, levando-as a modelos de camadas híbridas quente-fria.

Página atualizada pela última vez em: