Tamanho e Participação do Mercado Canadense de Medicamentos e Dispositivos para Cuidados com Diabetes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

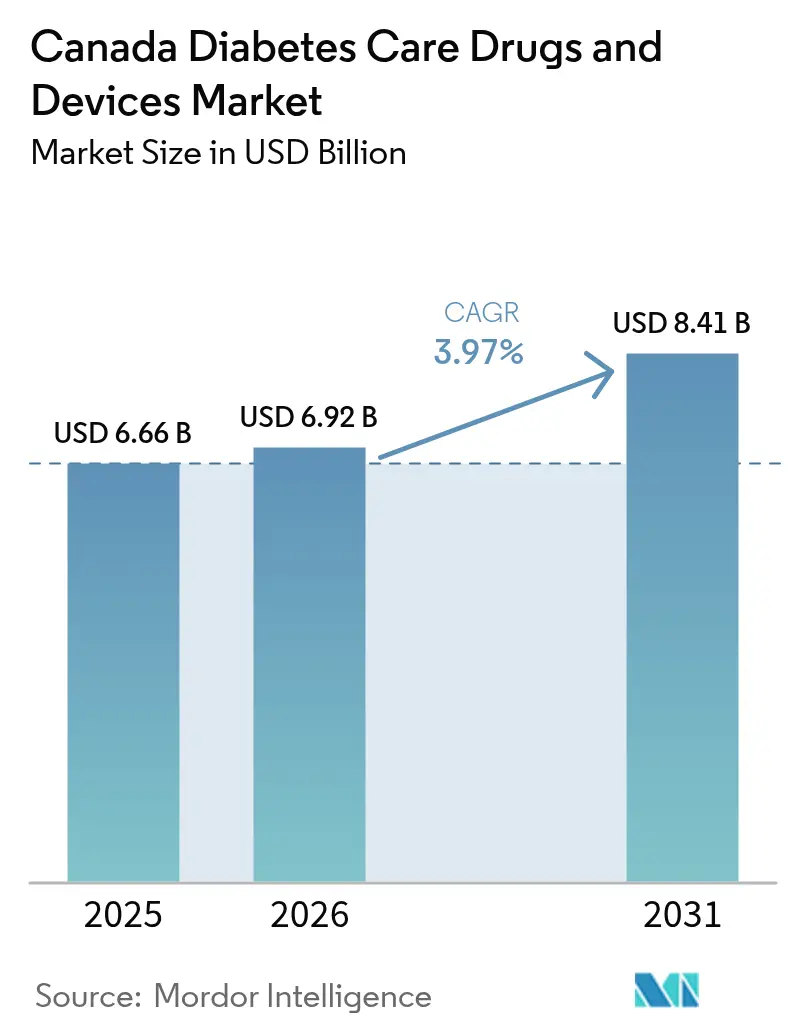

| Tamanho do mercado no ano base (2025) | 6.66 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.92 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.97% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Canadense de Medicamentos e Dispositivos para Cuidados com Diabetes por Mordor Intelligence

O tamanho do Mercado Canadense de Medicamentos e Dispositivos para Cuidados com Diabetes foi avaliado em USD 6,66 bilhões em 2025 e estima-se que cresça de USD 6,92 bilhões em 2026 para atingir USD 8,41 bilhões até 2031, a um CAGR de 3,97% durante o período de previsão (2026-2031).

A assistência farmacêutica universal, o envelhecimento populacional e a rápida inovação em dispositivos atuam em conjunto para manter a demanda em trajetória ascendente estável. A cobertura federal para medicamentos contra diabetes, o financiamento provincial para monitoramento contínuo de glicose (MCG) e bombas de insulina, e o surgimento de insulinas de aplicação semanal estão ampliando o acesso dos pacientes e aumentando a visibilidade de receita para os fornecedores. Alianças estratégicas que integram sensores, bombas e softwares de suporte à decisão estão redesenhando os limites competitivos, e as seguradoras privadas começaram a testar modelos premium vinculados a resultados glicêmicos. No entanto, práticas díspares de licitação provincial, altos custos de insulina sem cobertura e preocupações com privacidade no monitoramento baseado em nuvem continuam a moderar o ritmo de adoção.

Principais Conclusões do Relatório

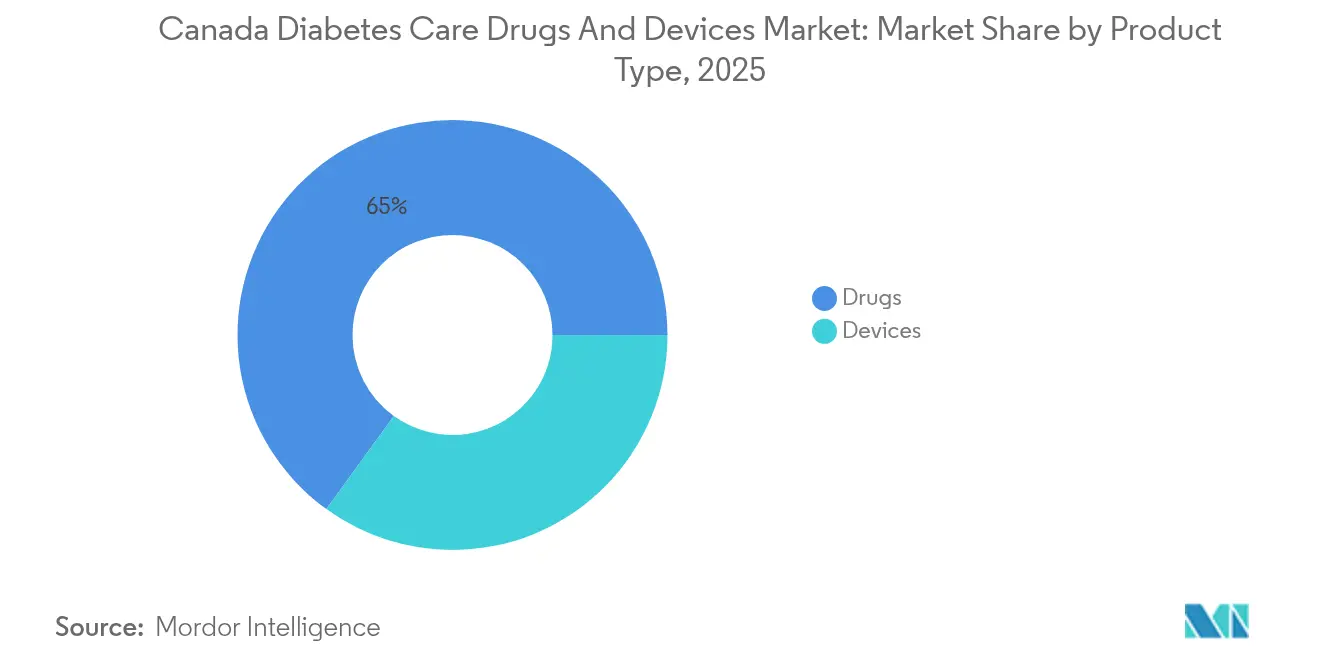

- Por tipo de produto, os medicamentos representaram 65,02% da participação do mercado canadense de medicamentos e dispositivos para cuidados com diabetes em 2025, enquanto os dispositivos devem crescer a um CAGR de 4,74% até 2031.

- Por tipo de diabetes, o Tipo 2 dominou com 89,85% de participação na receita em 2025; o Tipo 1 deve avançar a um CAGR de 4,86% até 2031.

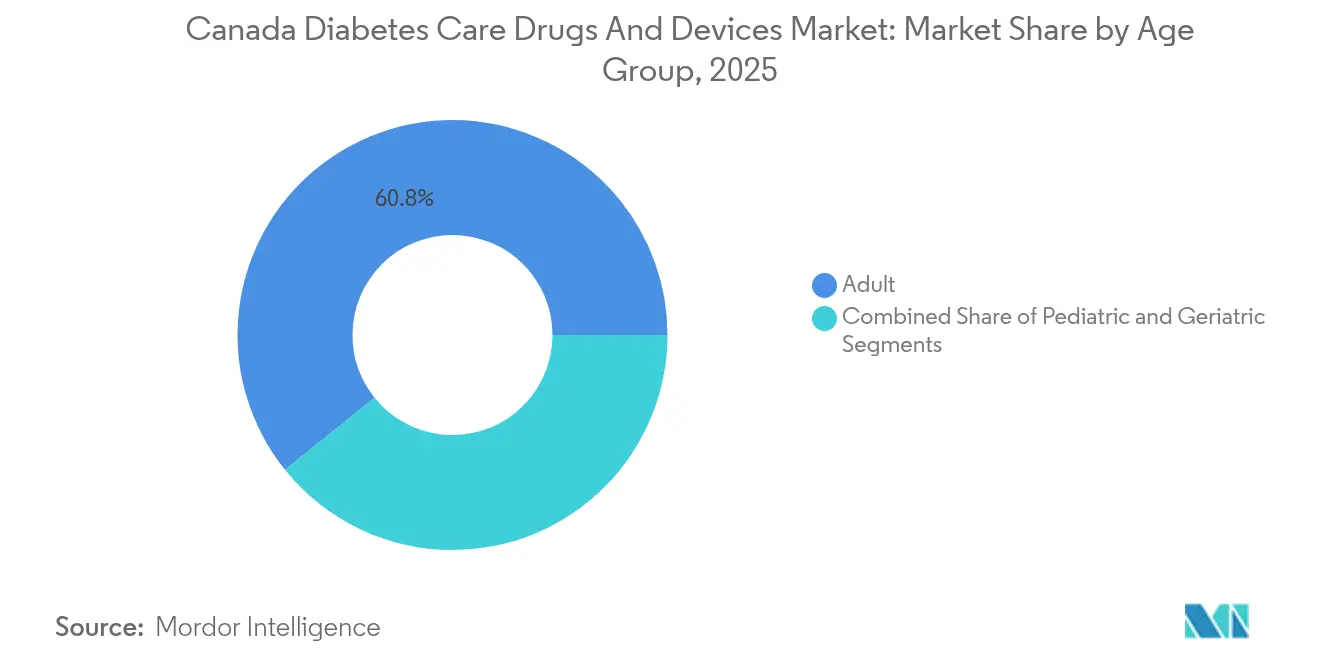

- Por faixa etária, os adultos detinham 60,78% do tamanho do mercado canadense de medicamentos e dispositivos para cuidados com diabetes em 2025, enquanto o segmento geriátrico está posicionado para uma expansão de 4,92% de CAGR.

- Por canal de distribuição, o varejo offline e as farmácias hospitalares capturaram 73,62% de participação em 2025; as plataformas online apresentam o maior crescimento, com CAGR de 4,95%, apoiadas por ofertas de MCG por assinatura.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Canadense de Medicamentos e Dispositivos para Cuidados com Diabetes

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da prevalência de diabetes Tipo 2 | +1.2% | Nacional, com maior concentração em Ontário, Quebec e Alberta | Longo prazo (≥ 4 anos) |

| Expansão do reembolso governamental para MCG e bombas | +0.8% | Variações provinciais, com Colúmbia Britânica e Nova Escócia liderando | Médio prazo (2-4 anos) |

| Adoção de GLP-1s orais e de aplicação semanal | +0.7% | Nacional, com centros urbanos apresentando adoção mais rápida | Médio prazo (2-4 anos) |

| Integrações de terapêutica digital com prêmios de seguro vinculados à HbA1c | +0.4% | Nacional, com mercados de seguros privados em Ontário e Alberta | Curto prazo (≤ 2 anos) |

| Aumento do investimento de capital de risco em startups canadenses de tecnologia para diabetes | +0.3% | Concentrado nos polos tecnológicos de Toronto, Vancouver e Montreal | Curto prazo (≤ 2 anos) |

| Circuito fechado orientado por inteligência artificial para canetas inteligentes e ecossistemas de smartphones | +0.5% | Nacional, com adoção antecipada em áreas metropolitanas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Prevalência de Diabetes Tipo 2

Os casos diagnosticados devem saltar de 4 milhões em 2024 para 5,2 milhões até 2030, equivalendo a quase 13% dos adultos canadenses. As comunidades indígenas enfrentam uma taxa de prevalência de 17,2%, e os canadenses negros apresentam o dobro do risco de mortalidade em comparação com os canadenses brancos. Mais de 7.700 amputações de membros inferiores relacionadas ao diabetes ocorrem a cada ano, 85% das quais são evitáveis com intervenção oportuna [1]Instituto Canadense de Informação em Saúde, "Amputações de Membros Inferiores em Adultos com Diabetes," cihi.ca. As disparidades provinciais ampliam as oportunidades de mercado — por exemplo, Saskatchewan já conta com 29% dos residentes vivendo com diabetes ou pré-diabetes, enquanto a prevalência de 28% em Alberta equivale a 587.710 pacientes diagnosticados e USD 556 milhões em custos médicos diretos. Na próxima década, prevê-se que o ônus econômico supere USD 15,3 bilhões, ressaltando o valor dos dispositivos preventivos e dos modelos de cuidado integrado que demonstram melhorias mensuráveis nos resultados.

Expansão do Reembolso Governamental para MCG e Bombas

A Nova Escócia ampliou o financiamento público para bombas de insulina e MCG em fevereiro de 2024, e Saskatchewan agora cobre integralmente os sensores Dexcom G6 e G7 para residentes elegíveis, eliminando os custos sem cobertura [2]JDRF Canadá, "Cobertura de Bomba de Insulina e MCG se Expande na Nova Escócia," jdrf.ca . O FreeStyle Libre 2 é reembolsado publicamente na maioria das províncias; o programa de medicamentos de Ontário financia 33 sensores por ano para pacientes insulinodependentes, enquanto Quebec reembolsa crianças menores de 18 anos e adultos em terapia intensiva com insulina. Na Colúmbia Britânica, um acordo de assistência farmacêutica de quatro anos no valor de USD 670 milhões proporcionará cobertura universal para diabetes a partir de março de 2026.

Adoção de GLP-1s Orais e de Aplicação Semanal

A Health Canada aprovou o Awiqli, a primeira insulina icodec de aplicação semanal do mundo, em março de 2024. A terapia é listada a USD 1.350 por ano e reduz a frequência de injeções de 365 para 52 doses. As receitas do Ozempic cresceram 26% para DKK 120,3 bilhões em 2024, refletindo o forte impulso dos GLP-1s, enquanto o Mounjaro da Lilly gerou USD 3,09 bilhões em vendas no segundo trimestre de 2024 [3]Eli Lilly and Company, "Divulgação de Resultados do 2º Trimestre de 2024," lilly.com . Cientistas da Universidade da Colúmbia Britânica estão desenvolvendo uma gota de insulina oral que explora a absorção sublingual, potencialmente alterando os padrões de administração para 11,7 milhões de canadenses que vivem com diabetes ou pré-diabetes.

Terapêutica Digital Vinculada a Prêmios de Seguro

A Medavie Blue Cross atribui 11% dos gastos com sinistros a medicamentos para diabetes, com o custo médio por segurado atingindo USD 1.534 em 2024. Seu programa 360 Total Care combina cobertura de medicamentos com orientação virtual, demonstrando como as plataformas digitais traduzem ganhos de adesão em economias mensuráveis para os pagadores. Algoritmos de aprendizado de máquina, como o XGBoost, começaram a impulsionar modelos preditivos para excursões glicêmicas, permitindo que as seguradoras ajustem os prêmios com base em métricas de HbA1c em tempo real.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo sem cobertura para insulinas análogas de longa duração | -0.6% | Nacional, com maior impacto nas províncias com cobertura limitada | Longo prazo (≥ 4 anos) |

| Licitações provinciais fragmentadas atrasam a adoção de dispositivos | -0.4% | Variações provinciais, afetando particularmente as províncias menores | Médio prazo (2-4 anos) |

| Preocupações com privacidade de dados retardando o monitoramento baseado em nuvem | -0.3% | Nacional, com maior preocupação no Quebec devido às leis linguísticas | Curto prazo (≤ 2 anos) |

| Suporte limitado em língua francesa em aplicativos móveis afetando a adoção no Quebec | -0.2% | Específico do Quebec, afetando 23% da população canadense | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Sem Cobertura para Insulinas Análogas de Longa Duração

Os gastos canadenses com medicamentos antidiabéticos dobraram para USD 2,7 bilhões entre 2012 e 2021, com os preços de tabela permanecendo acima dos níveis de países comparáveis, adicionando USD 703 milhões em custos excedentes. As tiras de teste de glicemia custam em média USD 0,79 cada, mas os limites de reembolso variam amplamente por província, e os residentes do Quebec pagam quase USD 500 por mês pelo Ozempic quando prescrito para controle de peso em vez de diabetes. As complicações subsequentes inflacionam as despesas do sistema; as amputações relacionadas ao diabetes sozinhas excedem USD 750 milhões anualmente.

Licitações Provinciais Fragmentadas Atrasam a Adoção de Dispositivos

Cada província conduz seu próprio processo de licitação e formulário, produzindo cronogramas variáveis para cobertura de MCG e sistemas de circuito fechado híbrido. A CADTH projeta que o financiamento integral dos sistemas de circuito fechado aumentaria os gastos públicos em USD 823 milhões ao longo de três anos, um obstáculo que retarda a adoção coordenada. Diferentes regras de autorização prévia e limites de idade obrigam os fornecedores a navegar por 15 planos públicos distintos, estendendo os prazos administrativos e corroendo os benefícios de escala dos lançamentos nacionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dispositivos Impulsionam a Inovação Apesar da Dominância dos Medicamentos

Os medicamentos capturaram 65,02% da participação do mercado canadense de medicamentos e dispositivos para cuidados com diabetes em 2025, refletindo o uso consolidado de análogos de insulina e agonistas do receptor GLP-1. A divisão de cuidados com diabetes da Novo Nordisk registrou DKK 290,4 bilhões em vendas em 2024, um salto de 25% que ressalta a resiliência do segmento. Ainda assim, a categoria de dispositivos está prevista para o avanço mais rápido, com CAGR de 4,74% até 2031. Os dispositivos de monitoramento formam a maior fatia; a adoção do MCG continua a substituir os medidores de punção digital à medida que os planos públicos e privados ampliam a cobertura de reembolso. Os dispositivos de gestão, como as bombas de circuito fechado híbrido, estão escalando rapidamente, auxiliados pela integração Abbott–Medtronic que conecta os sensores FreeStyle Libre a algoritmos de entrega automatizada, ampliando a base de usuários endereçável e abrindo um canal de vendas incremental de USD 100 milhões para a Abbott.

Os participantes do mercado estão refinando suas táticas de entrada no mercado. A Abbott enfatiza a acessibilidade para penetrar na população com Tipo 2, enquanto a Dexcom mantém o foco no grupo de insulina intensiva, onde a precisão dos alarmes e o compartilhamento de dados em tempo real justificam preços premium. A bomba t:slim X2 da Tandem Diabetes Care integrada ao Dexcom G7 ganhou destaque entre os endocrinologistas canadenses porque as atualizações de software são entregues online, reduzindo os ciclos de substituição e apoiando a inovação iterativa. Coletivamente, essas tendências mantêm o segmento de dispositivos central para a criação de valor, mesmo que os medicamentos ainda dominem a receita total.

Por Tipo de Diabetes: A Inovação no Tipo 1 Impulsiona Crescimento Desproporcional

O tamanho do mercado canadense de medicamentos e dispositivos para cuidados com diabetes para pacientes com Tipo 2 representou USD 5,98 bilhões em 2025, equivalente a 89,85% da receita total do mercado. As indicações expandidas de GLP-1 para proteção cardiovascular e renal reforçam essa concentração, mas o Tipo 1 está posicionado para um CAGR mais rápido de 4,86%, impulsionado pela terapia intensiva em tecnologia. A Health Canada aprovou o sistema de entrega automatizada de insulina Omnipod 5 da Insulet em abril de 2024, oferecendo aos usuários com Tipo 1 uma opção sem tubo que se integra com sensores Dexcom e controle por smartphone. Os domicílios com Tipo 1 apresentam maior penetração de dispositivos porque a demanda sustentada por insulina exógena favorece a adoção de sistemas de circuito fechado que reduzem as excursões hipo e hiperglicêmicas.

No Tipo 2, as insulinas semanais e os GLP-1s orais estão atraindo pacientes que anteriormente dependiam exclusivamente de comprimidos. Os dados de desfechos cardiovasculares para semaglutida e dapagliflozina tornaram a terapia combinada mais comum na atenção primária. O cuidado com diabetes gestacional permanece um subsegmento pequeno, mas tecnicamente dinâmico; pesquisadores que analisaram 15 aplicativos móveis encontraram apenas três com recursos culturalmente relevantes, destacando lacunas de produto para as diversas famílias canadenses. Os fornecedores capazes de oferecer suporte em francês e em línguas indígenas podem capturar lealdade desproporcional no Quebec e nas comunidades remotas, respectivamente.

Por Faixa Etária: Segmento Geriátrico Acelera em Meio à Mudança Demográfica

Os adultos com idades entre 18 e 64 anos controlavam 60,78% da receita do mercado em 2025, mas o segmento geriátrico está a caminho de um crescimento de CAGR de 4,92%. O envelhecimento populacional, a multimorbidade e a maior expectativa de vida mantêm a complexidade clínica elevada entre os idosos, impulsionando a demanda por soluções de dosagem simplificada e monitoramento automatizado. A adoção de telessaúde entre adultos mais velhos acelerou após a COVID-19, com os relacionamentos estabelecidos com médicos citados como principal facilitador, mesmo que as limitações sensoriais e de destreza compliquem o treinamento com dispositivos.

Para adultos em idade ativa que gerenciam diabetes Tipo 1, iniciativas de suporte remoto entre pares, como o programa TRIFECTA, melhoraram as métricas de qualidade de vida em ensaios iniciais, mostrando como os fóruns digitais reforçam a adesão fora dos ambientes clínicos. Os volumes pediátricos permanecem comparativamente pequenos, mas carregam alto valor vitalício de longo prazo, pois o posicionamento precoce de pacotes de bomba e MCG pode consolidar a preferência de marca por décadas. No entanto, as lacunas de cobertura em algumas províncias ainda empurram as famílias para canais de financiamento filantrópico, uma questão que grupos de defesa pressionam para corrigir por meio de uma maior equidade na assistência farmacêutica.

Por Canal de Distribuição: A Transformação Digital Acelera o Crescimento Online

Os canais offline — farmácias de redes, dispensários hospitalares e varejistas de equipamentos médicos duráveis — retiveram 73,62% das vendas em 2025. Os acordos de faturamento direto com planos públicos protegem os pacientes dos custos imediatos sem cobertura, e os educadores em diabetes nas lojas fornecem serviços de configuração e treinamento. As vendas online, embora menores, estão se expandindo a um CAGR de 4,95% até 2031, à medida que o conforto do consumidor com o comércio eletrônico e as teleconsultas melhora. Os pacotes de assinatura canadenses da Dexcom enviam sensores e transmissores para os domicílios em uma cadência programada e oferecem planos de financiamento que reduzem o ônus inicial.

Mecanismos de recomendação orientados por inteligência artificial sustentam muitas farmácias digitais, combinando lembretes de recarga com análises de tendências glicêmicas para limitar rupturas de estoque e melhorar a persistência medicamentosa. Ainda assim, as limitações de banda larga em áreas rurais, particularmente nos territórios do norte, restringem a penetração online, exigindo modelos híbridos que combinem pedidos pela web com pontos de retirada locais ou entregas com suporte de enfermeiros.

Análise Geográfica

A variação regional caracteriza o mercado canadense de medicamentos e dispositivos para cuidados com diabetes, pois cada província equilibra as realidades demográficas com a capacidade fiscal. Ontário é o maior mercado individual, atendendo a quase 1,5 milhão de pessoas com diabetes por meio de programas que cofinanciam bombas de insulina e sensores de MCG no âmbito do Programa de Dispositivos Assistivos. Quebec segue, onde os mandatos de língua francesa e os algoritmos únicos de reembolso obrigam os fornecedores a localizar interfaces de software e materiais de educação ao paciente; a Régie de l'assurance maladie du Québec administra mais de 40 esquemas de saúde que incluem cobertura de diabetes personalizada.

O acordo de assistência farmacêutica de USD 670 milhões da Colúmbia Britânica com Ottawa entrará em vigor em março de 2026, oferecendo um modelo para cobertura universal de diabetes que outras províncias estão avaliando. Alberta enfrenta um custo anual estimado de USD 556 milhões vinculado ao diabetes, o que levou à ampliação da elegibilidade para MCG no âmbito de seu benefício de terapia com insulina.

Saskatchewan oferece financiamento público integral para sensores Dexcom G6 e G7 a residentes com idades entre 18 e 25 anos e àqueles com mais de 65 anos, uma configuração que elimina muitas preocupações de acessibilidade. As províncias atlânticas, lideradas pela Nova Escócia, estão aprimorando rapidamente os programas de bomba e MCG para atender às populações envelhecidas dispersas por geografias rurais. No Norte, projetos-piloto de tele-endocrinologia e materiais educativos culturalmente adaptados visam reduzir as lacunas de resultados entre as comunidades indígenas, onde a prevalência supera as médias nacionais.

Cenário Competitivo

O setor canadense de medicamentos e dispositivos para cuidados com diabetes apresenta um lado da oferta fragmentado. Os principais players farmacêuticos — Novo Nordisk, Eli Lilly e Sanofi — controlam a maior parte da receita de insulina e GLP-1. No segmento de dispositivos, Abbott e Dexcom formam um duopólio efetivo em MCG, mas perseguem diferentes segmentos populacionais para evitar sobreposição direta. O FreeStyle Libre da Abbott foca nos usuários com Tipo 2 sensíveis ao custo, enquanto a Dexcom tem como alvo os pacientes com Tipo 1 orientados pela precisão.

As alianças estratégicas agora borram as fronteiras: a parceria da Abbott com a Medtronic permite que os sensores FreeStyle Libre alimentem os algoritmos de circuito fechado da Medtronic, um movimento projetado para gerar pelo menos USD 100 milhões em receita anual incremental para a Abbott. O Omnipod 5 da Insulet e o t:slim X2 da Tandem garantem posições competitivas ao permitir atualizações de software via rede, encurtando os ciclos de produto e mantendo os usuários dentro dos ecossistemas de marca. Startups de Toronto, Vancouver e Montreal atraíram novo capital de risco em 2024 para desenvolver aplicativos de suporte à decisão culturalmente específicos, embora a privacidade e o design bilíngue adicionem complexidade de escalonamento.

As barreiras de entrada permanecem significativas. Os fornecedores devem passar pelas revisões de classe de dispositivos da Health Canada e ajustar o marketing para atender à lei de língua do Quebec, enquanto os calendários díspares de licitação em 13 jurisdições diluem a eficiência do lançamento. As empresas capazes de alinhar dossiês de reembolso multicanal, suporte bilíngue ao usuário e garantias robustas de segurança em nuvem têm maior probabilidade de conquistar participação duradoura.

Líderes do Setor Canadense de Medicamentos e Dispositivos para Cuidados com Diabetes

Roche

Sanofi

Novo Nordisk

Abbott Laboratories

Medtronic

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: O Governo do Canadá e a Colúmbia Britânica assinaram um acordo de assistência farmacêutica de USD 670 milhões por quatro anos, oferecendo cobertura universal para diabetes a partir de março de 2026.

- Outubro de 2024: O Parlamento aprovou a Lei de Assistência Farmacêutica, garantindo acesso nacional a medicamentos para diabetes e estabelecendo um fundo para dispositivos.

- Agosto de 2024: A Abbott fez parceria com a Medtronic para integrar o MCG FreeStyle Libre com as bombas da Medtronic, visando 11 milhões de usuários intensivos de insulina em todo o mundo.

- Março de 2024: A Health Canada autorizou o Awiqli, a primeira insulina icodec de aplicação semanal da Novo Nordisk Canada Inc.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Âmbito de Cobertura Principal

O nosso estudo define o mercado canadiano de medicamentos e dispositivos para o tratamento da diabetes como as vendas líquidas anuais combinadas de medicamentos antidiabéticos sujeitos a receita médica (insulinas, agentes orais, injetáveis não insulínicos, combinações de dose fixa), juntamente com hardware de monitorização e gestão de utilização pelo doente, como tiras e medidores de automonitorização da glicemia, sistemas de monitorização contínua da glicose, bombas de insulina, canetas, seringas e injetores a jato, comercializados através de todos os canais para utilizadores finais em todo o território nacional.

Exclusão do âmbito: formulações veterinárias, produtos cirúrgicos bariátricos e serviços de coaching de estilo de vida puramente não são considerados.

Visão Geral da Segmentação

- Por Tipo de Produto

- Dispositivos

- Dispositivos de Monitoramento

- Medidores de Automonitoramento da Glicemia

- Sistemas de Monitoramento Contínuo de Glicose

- Dispositivos de Gestão

- Dispositivos de Monitoramento

- Medicamentos

- Medicamentos Antidiabéticos Orais

- Medicamentos de Insulina

- Injetáveis Não Insulínicos

- Medicamentos Combinados

- Dispositivos

- Por Tipo de Diabetes

- Diabetes Tipo 1

- Diabetes Tipo 2

- Por Faixa Etária

- Adulto

- Geriátrico

- Pediátrico

- Por Canal de Distribuição

- Offline

- Online

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Para refinar os pressupostos, falámos com endocrinologistas no Ontário e em Alberta, responsáveis de compras de farmácias hospitalares e dois destacados educadores de enfermagem em diabetes. Realizámos posteriormente um inquérito a comunidades de doentes online para compreender a adoção de dispositivos a custo próprio. O seu feedback qualitativo ajudou-nos a validar os preços médios de venda, as taxas emergentes de adoção de GLP-1 e o impacto prático do Pharmacare Bill de 2024 nos tetos de cobertura.

Investigação Documental

Os analistas da Mordor começam por mapear o conjunto da procura com dados de base publicamente disponíveis provenientes do registo de doenças crónicas do Statistics Canada, dos painéis de vigilância da diabetes da Public Health Agency, dos ficheiros de reembolso dos formulários provinciais e dos códigos de importação-exportação da Canada Border Services. Informação complementar provém de artigos sujeitos a revisão por pares no Canadian Journal of Diabetes, de atualizações do custo da doença da Diabetes Canada e de dados de aprovação de dispositivos publicados pela Health Canada. Os resumos financeiros das empresas são extraídos através do D&B Hoovers, enquanto os fluxos de notícias sobre lançamentos trimestrais de produtos são rastreados no Dow Jones Factiva. Esta lista é meramente ilustrativa; foram consultadas numerosas outras fontes credíveis para verificações cruzadas e esclarecimentos.

Dimensionamento do Mercado e Previsão

O modelo parte de uma reconstrução top-down da prevalência para a coorte tratada. Os números de doentes diagnosticados com Tipo 1 e Tipo 2, as divisões de penetração terapêutica e os multiplicadores de taxa de utilização de dispositivos geram o volume. Estes totais são corroborados através de agregações seletivas bottom-up de fornecedores e verificações pontuais de ASP x unidades antes do ajuste final. As variáveis-chave incluem contagens trimestrais de prescrições de insulina, ritmo de implementação do reembolso de CGM, crescimento do envelhecimento populacional, incidência de obesidade e ciclos médios de substituição de dispositivos, cada um previsto com regressão multivariada e análise de cenários até 2030. As lacunas de dados nos envios provinciais de dispositivos são colmatadas através de médias ponderadas de províncias adjacentes e padrões de crescimento do ano anterior.

Ciclo de Validação de Dados e Atualização

Os resultados são submetidos a análises de variância em relação às séries históricas de despesas do CIHI; as anomalias desencadeiam um novo contacto com as fontes, seguido de uma revisão por um analista sénior. Os relatórios são atualizados anualmente, com revisões intercalares caso ocorram eventos materiais de política ou de recolha, garantindo que os clientes recebem sempre a perspetiva mais recente.

Por que Razão a Base de Referência da Mordor para Medicamentos e Dispositivos para a Diabetes no Canadá é Fiável

As estimativas publicadas divergem porque as empresas selecionam diferentes cestos de produtos, coortes de doentes, taxas de câmbio e cadências de atualização.

Os principais fatores de divergência incluem o âmbito combinado de medicamentos e dispositivos da Mordor (muitos concorrentes acompanham apenas o hardware), o nosso cenário de adoção pós-Pharmacare em comparação com os pressupostos de acesso estático de outros, e a nossa atualização anual de dados que suaviza as flutuações cambiais.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 6,66 mil milhões (2025) | Mordor Intelligence | - |

| USD 5,35 mil milhões (2024) | Global Consultancy A | Exclui genéricos orais; utiliza ASP conservador para bombas; atualização bienal |

| USD 3,74 mil milhões (2024) | Industry Association B | Apenas dispositivos, exclui canais não hospitalares, base de referência pré-Pharmacare |

Em conjunto, a comparação demonstra que o rigoroso alinhamento de âmbito, as variáveis centradas no doente e a atualização anual da Mordor proporcionam aos decisores uma base de referência equilibrada e transparente, que podem rastrear e replicar de forma fiável.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado canadense de medicamentos e dispositivos para cuidados com diabetes em 2026?

O tamanho do mercado canadense de medicamentos e dispositivos para cuidados com diabetes é de USD 6,92 bilhões em 2026 e deve atingir USD 8,41 bilhões até 2031.

Qual segmento detém a maior participação no mercado canadense de medicamentos e dispositivos para cuidados com diabetes?

Os medicamentos lideraram com 65,02% de participação em 2025, enquanto os dispositivos estão se expandindo mais rapidamente, com CAGR de 4,74% até 2031.

O que está impulsionando o crescimento na adoção de MCG em todo o Canadá?

A expansão do reembolso provincial, a queda nos preços dos sensores e as parcerias que integram dados de MCG com bombas de insulina são os principais impulsionadores.

Por que o diabetes Tipo 1 apresenta crescimento mais rápido do que o Tipo 2?

Os pacientes com Tipo 1 adotam tecnologias premium — incluindo bombas de circuito fechado — em taxas mais elevadas, impulsionando um CAGR de 4,86% apesar do menor tamanho da população.

Como a assistência farmacêutica universal afetará o cenário competitivo?

A cobertura nacional reduz as barreiras de custo para os pacientes, aumenta os volumes de prescrição e incentiva a aquisição multiprovincial, beneficiando os fornecedores com capacidade de escala.

Quais desafios os fabricantes enfrentam no Quebec?

Os requisitos de língua francesa para aplicativos e manuais, além de critérios de reembolso distintos, exigem investimento adicional em localização antes do lançamento do produto.

Página atualizada pela última vez em: