Tamanho e Participação do Mercado de Medicamentos e Dispositivos de Oftalmologia no Canadá

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

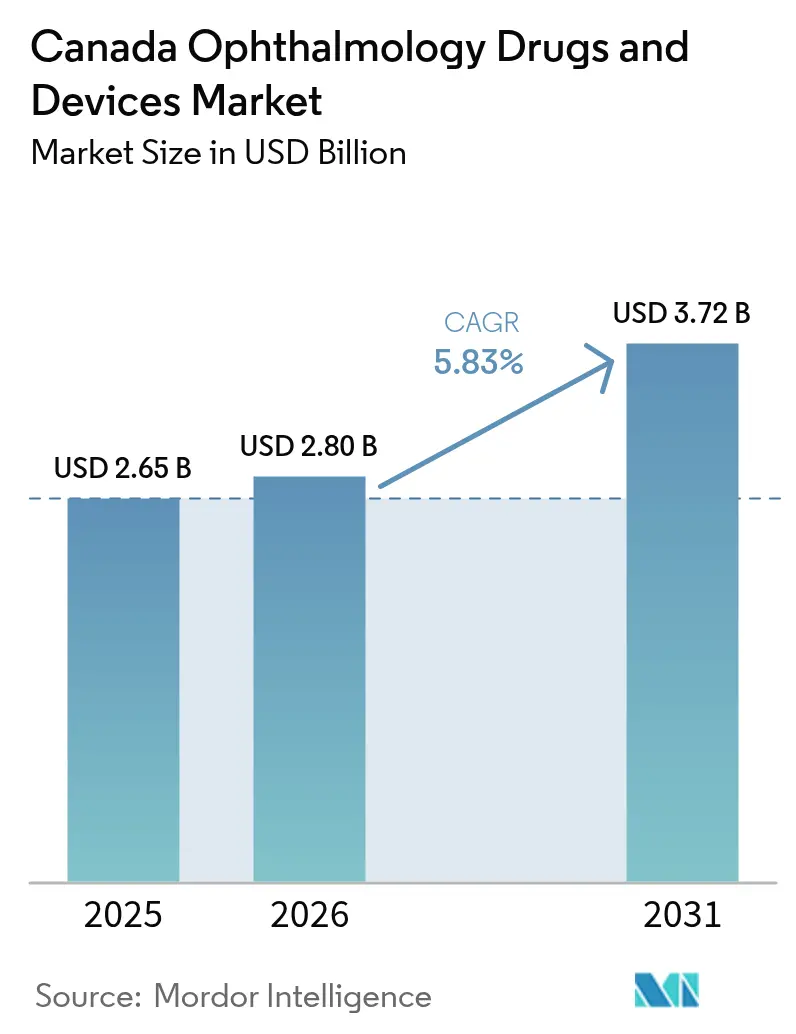

| Tamanho do mercado no ano base (2025) | 2.65 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.8 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.72 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.83% CAGR |

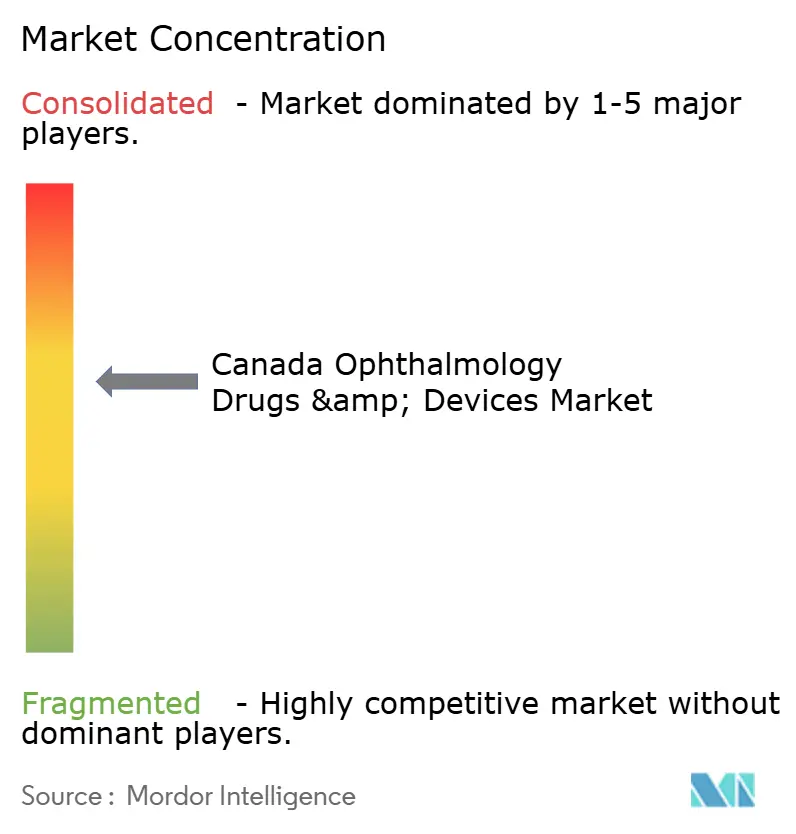

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Medicamentos e Dispositivos de Oftalmologia no Canadá pela Mordor Intelligence

O tamanho do mercado de medicamentos e dispositivos de oftalmologia no Canadá em 2026 é estimado em USD 2,8 bilhões, crescendo a partir do valor de 2025 de USD 2,65 bilhões, com projeções para 2031 mostrando USD 3,72 bilhões, crescendo a um CAGR de 5,83% no período 2026-2031. O aumento do reembolso provincial para imagens avançadas e a chegada de agentes anti-VEGF biossimilares a preços mais baixos estão ampliando o acesso dos pacientes, enquanto hospitais e unidades ambulatoriais adotam modelos cirúrgicos enxutos que reduzem os custos por episódio de cuidado. Fornecedores de diagnósticos portáteis estão encontrando nova demanda em comunidades remotas e indígenas, e fabricantes multinacionais estão reforçando seus pipelines por meio de aquisições direcionadas que aceleram a entrada em terapias celulares e gênicas. Ao mesmo tempo, regras de aquisição que favorecem cadeias de suprimentos sustentáveis estão incentivando os fabricantes de dispositivos a localizar a montagem e a documentação.

Principais Conclusões do Relatório

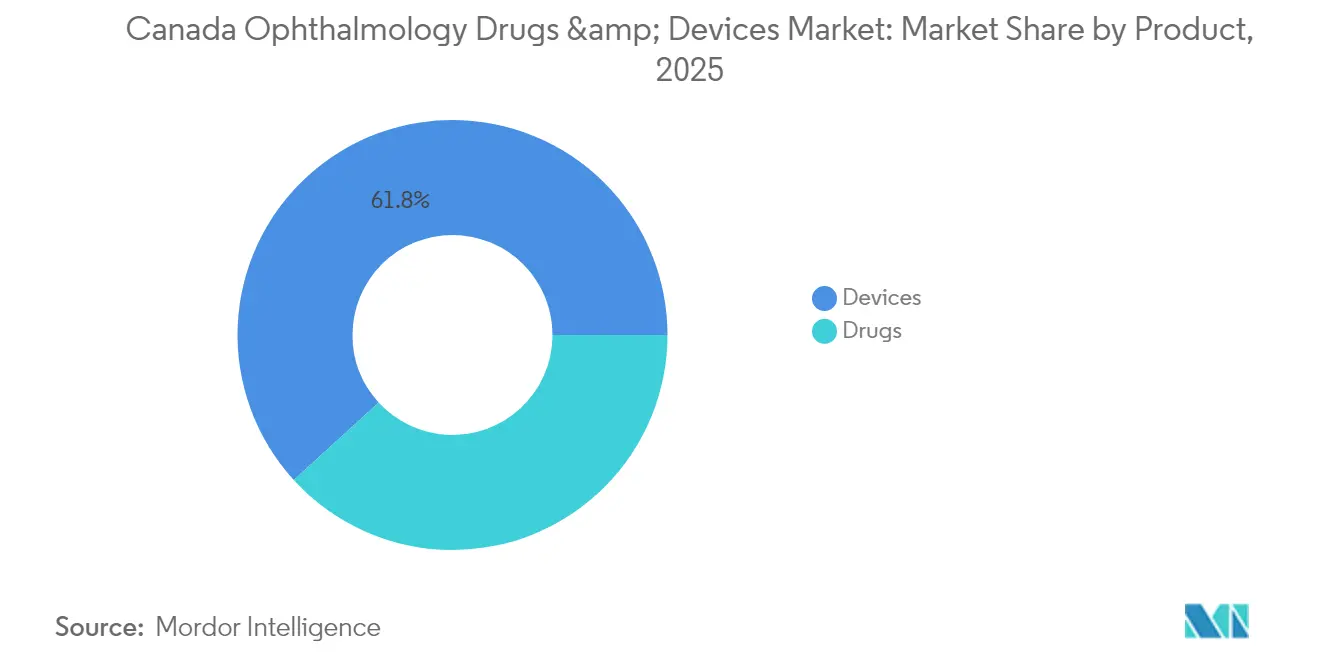

- Por produto, os dispositivos lideraram com 61,78% de participação na receita do mercado de medicamentos e dispositivos de oftalmologia no Canadá em 2025, enquanto os dispositivos de diagnóstico e monitoramento devem se expandir a um CAGR de 7,78% até 2031.

- Por classe de medicamento, os medicamentos para glaucoma capturaram 44,89% das vendas de 2025; os medicamentos para olho seco têm previsão de crescer a um CAGR de 7,22% no período 2026-2031.

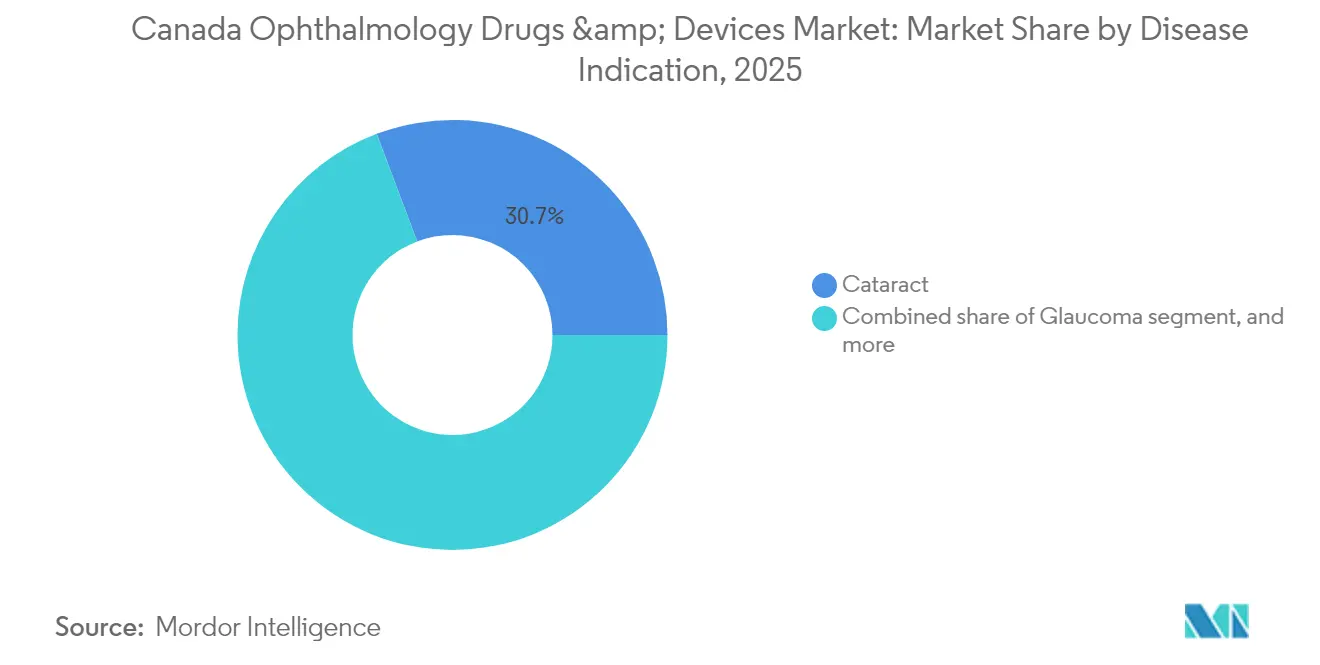

- Por indicação de doença, a catarata representou 30,74% dos gastos em 2025, enquanto a retinopatia diabética deve registrar um CAGR de 6,95% até 2031.

- Por usuário final, os hospitais detinham 44,62% de participação em 2025, enquanto os centros de cirurgia ambulatorial devem crescer a um CAGR de 6,86% durante o período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Medicamentos e Dispositivos de Oftalmologia no Canadá

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção provincial de códigos de reembolso para imagens avançadas | +1.2% | Ontário e Colúmbia Britânica; repercussão para Alberta e Quebec | Médio prazo (2-4 anos) |

| Aprovações aceleradas da Health Canada para agentes anti-VEGF biossimilares | +0.9% | Nacional, adoção inicial em Ontário, Quebec e Colúmbia Britânica | Curto prazo (≤2 anos) |

| Programas de triagem visual indígena impulsionando a adoção de diagnósticos portáteis | +0.8% | Territórios do Norte, Ontário, Manitoba, Saskatchewan | Médio prazo (2-4 anos) |

| Negociações do Plano Nacional de Medicamentos incentivando investimentos em terapia gênica para doenças raras | +0.7% | Nacional, concentrado em centros de pesquisa de Ontário e Quebec | Longo prazo (≥4 anos) |

| Aumento das taxas de miopia infantil impulsionando a demanda por gestão refrativa | +0.6% | Centros urbanos em todo o país | Médio prazo (2-4 anos) |

| Acúmulo pós-pandemia de cirurgias de catarata impulsionando a utilização de dispositivos cirúrgicos | N/A | Nacional, maior nas províncias com longas listas de espera | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Provincial de Códigos de Reembolso para Imagens Avançadas em Ontário e Colúmbia Britânica

A atualização de março de 2025 do Cronograma de Benefícios de Ontário aumentou os reembolsos para tomografia de coerência óptica e fotografia de fundo de olho em 12%, estimulando as clínicas a investir em scanners de próxima geração. Dados preliminares mostram um salto de 23% na detecção de glaucoma e retinopatia diabética, e os fornecedores de unidades de OCT portáteis relatam crescimento de pedidos de dois dígitos à medida que optometristas comunitários se qualificam para as novas tarifas[1]Ministério da Saúde de Ontário, "Cronograma de Benefícios para Serviços Médicos – Atualização de Março de 2025," health.gov.on.ca. O Plano de Serviços Médicos da Colúmbia Britânica criou tarifas escalonadas que recompensam a triagem baseada na comunidade, deslocando volumes de hospitais terciários para práticas menores e ampliando a base instalada de equipamentos de imagem.

Aprovações Aceleradas da Health Canada para Agentes Anti-VEGF Biossimilares

O biossimilar de ranibizumabe FYB201 entrou no formulário canadense no final de 2023, e o seguidor de aflibercepte Yesafili está aprovado para lançamento em julho de 2025. Dez províncias adotaram a troca obrigatória de biossimilares nos planos públicos de medicamentos, desencadeando uma queda de preço de 15-20% para injeções retinais. Pesquisas da Sociedade Canadense de Oftalmologia mostram que 80% dos especialistas aceitam biossimilares como uma via para ampliar o acesso, ao mesmo tempo em que buscam manter a liberdade de prescrição.

Programas de Triagem Visual Indígena Impulsionando a Adoção de Diagnósticos Portáteis no Norte do Canadá

O programa de Exame Ocular para Crianças Indígenas, no valor de CAD 1,7 milhão, combina visitas presenciais, tele-oftalmologia e treinamento da força de trabalho local. Mais de 800 triagens desde fevereiro de 2024 indicam que três em cada quatro crianças necessitam de lentes corretivas. Os fabricantes estão tornando os autorrefratores baseados em tablets mais resistentes para suportar temperaturas árticas, criando um segmento de nicho que vincula o financiamento de saúde comunitária à demanda comercial[2]CNIB, "Relatório do Programa de Exame Ocular para Crianças Indígenas 2025," cnib.ca.

Aumento das Taxas de Miopia Infantil Impulsionando a Demanda por Soluções de Gestão Refrativa

A prevalência de miopia entre alunos de 11 a 13 anos subiu para quase 30%, um aumento de 50% em duas décadas. A campanha de 2024 da Associação Canadense de Optometristas, apoiada pela Alcon e pela CooperVision, divulgou evidências de que lentes de foco duplo descartáveis diárias podem reduzir o alongamento axial em mais da metade. O spray MicroPine da Eyenovia, readquirido para desenvolvimento na América do Norte, pode se tornar a primeira terapia tópica voltada para desacelerar a progressão em um estimado de 5 milhões de crianças em risco[3]Associação Canadense de Optometristas, "Kit de Ferramentas da Campanha do Mês da Visão Infantil 2024," opto.ca.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites de custo provinciais em lentes intraoculares premium | –0.5% | Ontário, Colúmbia Britânica, Quebec | Médio prazo (2-4 anos) |

| Escassez de cirurgiões oftalmológicos no Canadá Atlântico | –0.4% | Nova Escócia, Novo Brunswick, Ilha do Príncipe Eduardo, Terra Nova e Labrador | Curto prazo (≤2 anos) |

| Vulnerabilidades transfronteiriças na cadeia de suprimentos causando falta de estoque de dispositivos | –0.3% | Nacional, efeito mais forte nas províncias menores | Curto prazo (≤2 anos) |

| Regras de aquisição sustentável hospitalar aumentando os custos de conformidade de importação | –0.2% | Nacional, implementação antecipada em Ontário e Colúmbia Britânica | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Limites de Custo Provinciais em Lentes Intraoculares Premium Restringindo a Adoção

O Plano de Seguro de Saúde de Ontário reembolsa apenas lentes monofocais, deixando os pacientes a pagar integralmente o custo de atualização para ópticas tóricas ou multifocais. Um estudo populacional de 2024 constatou que os volumes de cirurgia aumentaram para residentes no quintil mais rico, mas caíram para o mais baixo, evidenciando um padrão de dois níveis no acesso. Os fabricantes agora adaptam seus modelos de entrada no mercado para clínicas privadas de alto volume que conseguem navegar pelas regras de faturamento misto.

Escassez de Cirurgiões Oftalmológicos no Canadá Atlântico Limitando o Volume de Procedimentos

A Ilha do Príncipe Eduardo, Nova Escócia e Novo Brunswick relatam esperas por catarata superiores ao prazo de referência de 112 dias para a maioria dos pacientes. Os governos estão pilotando contratos com centros privados para aumentar a capacidade: a Rede de Saúde Horizon de Novo Brunswick espera 3.200 casos extras de catarata por ano por meio de seu parceiro em Fredericton, mas o recrutamento de mão de obra permanece difícil.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Dispositivos Comandam a Escala, Diagnósticos Impulsionam o Momentum

Os dispositivos geraram USD 1,64 bilhão em receita e representaram 61,78% do mercado de medicamentos e dispositivos de oftalmologia no Canadá em 2025. As plataformas cirúrgicas para extração de catarata ainda dominam o valor dos dispositivos, aproveitando os centros público-privados em Novo Brunswick que visam milhares de casos extras anualmente. Os equipamentos de diagnóstico e monitoramento são a fatia de avanço mais rápido, registrando um CAGR de 7,78% à medida que o reembolso para OCT e imagens de fundo de olho de campo ultra-amplo se expande. O aumento de 12% nas tarifas de Ontário para exames de retina, por exemplo, já estimulou optometristas comunitários a encomendar unidades compactas de OCT, estendendo o alcance além dos hospitais terciários. Os fabricantes de dispositivos também estão integrando módulos de tele-oftalmologia para que clínicas do norte possam transmitir imagens para classificação remota, atendendo à demanda gerada pelos programas de visão indígena.

Os medicamentos geraram USD 1.012,8 milhões em vendas em 2025. Os agentes anti-VEGF para doenças retinais são a locomotiva de crescimento, à medida que os biossimilares comprimem os preços e os formulários provinciais adotam a troca obrigatória. A aprovação da Health Canada para o ranibizumabe FYB201 e a aprovação pendente do aflibercepte Yesafili reduzem os gastos dos pagadores e criam espaço para tratar mais pacientes. Os volumes de medicamentos para glaucoma se mantêm estáveis, mas os cirurgiões estão cada vez mais combinando medicação com dispositivos implantáveis minimamente invasivos, como o Hydrus Microstent, que um estudo de custo canadense de 2025 mostrou produzir 9,351 QALYs a CAD 26.770 — menos do que a cirurgia de catarata isolada.

Por Indicação de Doença: Catarata Prevalece, Retinopatia Ganha Tração

A catarata capturou 30,74% dos gastos de 2025, refletindo seu status como a cirurgia ocular mais comum e a espinha dorsal da receita de dispositivos cirúrgicos. O painel de tempo de espera de Manitoba listou mais de 3.100 pacientes na fila para operações de catarata, com esperas medianas de 6 a 9 semanas — um nível que continua a impulsionar investimentos em produtividade. A inovação se concentra em lentes intraoculares premium e plataformas de laser de femtossegundo, embora os limites de custo nas grandes províncias moderem as taxas de adoção premium.

A retinopatia diabética deve crescer a um CAGR de 6,95%, impulsionada pela incidência nacional de diabetes e triagem mais precoce. As diretrizes de consenso divulgadas em 2024 destacam intervalos de injeção personalizados e gestão de risco sistêmico, estimulando a demanda por imagens e terapia anti-VEGF. O glaucoma permanece substancial, pois novos shunts como o XEN Gel e o PreserFlo Microshunt reformulam o manejo para doenças moderadas. Os mercados de degeneração macular relacionada à idade se beneficiam da aprovação do pegol de avacincaptade para atrofia geográfica, enquanto as revisões regulatórias para anticorpos de dupla via, como o faricimabe, ampliam as opções futuras.

Por Usuário Final: Hospitais Ancoram o Cuidado, Centros Ambulatoriais Aceleram

Os hospitais representaram 44,62% do tamanho do mercado de medicamentos e dispositivos de oftalmologia no Canadá em 2025, protegidos por serviços integrados de diagnóstico, cirurgia e farmácia sob orçamentos globais. Eles continuam a absorver transplantes corneanos complexos e cirurgias vitreorretinais, mas enfrentam pressão de eficiência decorrente de acúmulos de cirurgias eletivas de vários anos. Os acordos de financiamento provincial agora recompensam os centros que adotam vias de catarata em regime de cirurgia de dia, comprimindo o tempo de internação.

Os centros de cirurgia ambulatorial (ASCs) registraram a maior taxa de crescimento, com um CAGR de 6,86%. As províncias incentivam essas instalações porque reduzem as filas cirúrgicas a custos menores por caso e liberam as salas de operação dos hospitais para trabalhos emergenciais. Parceiros clínicos privados que operam sob contratos públicos no Canadá Atlântico exemplificam esse modelo, entregando volume enquanto mantêm a paridade com a tabela de honorários. As clínicas oftalmológicas especializadas prosperam nos cinturões urbanos, onde a demanda por serviços refrativos e de catarata premium sustenta maiores proporções de pagamento particular. Os centros de tele-oftalmologia vinculados a postos de enfermagem do norte formam um quarto nível de usuário final, reforçando a equidade no acesso.

Por Classe de Medicamento: Glaucoma Domina enquanto Olho Seco Acelera

As terapias para glaucoma geraram a fatia mais significativa da receita em 2025, capturando 44,89% da participação do mercado de medicamentos e dispositivos de oftalmologia no Canadá por meio de uma ampla combinação de análogos de prostaglandina, combinações de dose fixa e implantes de liberação sustentada emergentes. Os formulários hospitalares continuam a listar latanoprosta de marca e combinações de brimonidina-timolol como opções de primeira linha, mas os especialistas estão adotando rapidamente bimatoprosta em microdose e inserções de liberação de medicamentos biodegradáveis que reduzem o risco de adesão. Essas inovações, combinadas com a crescente prevalência da doença em adultos acima de 60 anos, ancoram a contribuição estável do glaucoma para o tamanho do mercado de medicamentos e dispositivos de oftalmologia no Canadá e ajudam a estabilizar as receitas gerais de medicamentos durante o horizonte de previsão.

Os medicamentos para olho seco formam a classe de crescimento mais rápido, com previsão de um CAGR de 7,22% de 2026 a 2031, à medida que estressores ambientais, tempo de tela e uma população envelhecida elevam as taxas de diagnóstico. Os colírios de ciclosporina e lifitegraste permanecem os pilares, mas agentes de próxima geração que visam a osmolaridade do filme lacrimal e vias neurotróficas estão avançando pela revisão da Health Canada, sinalizando um pipeline diversificado. Os fabricantes também estão testando frascos multidose sem conservantes e entrega por micro-névoa para melhorar a tolerabilidade, características que ressoam com pacientes que têm dificuldades com regimes crônicos de instilação.

Cenário Competitivo

Os fabricantes multinacionais ocupam os níveis superiores do mercado de medicamentos e dispositivos de oftalmologia no Canadá, mas a concorrência está se intensificando à medida que os entrantes biossimilares e as startups de diagnóstico ganham posição. A Alcon reforçou sua franquia de catarata e córnea ao adquirir participação majoritária na Aurion Biotech em março de 2025, garantindo a terapia celular AURN001 que pode gerar múltiplas doses de enxerto endotelial a partir de uma única córnea doadora e está prevista para ensaios de Fase 3 ainda este ano. A Johnson & Johnson Vision continua a integrar sua linha de LIO TECNIS Synergy com ferramentas de planejamento digital, enquanto a Bausch Health aproveita a fabricação doméstica para responder rapidamente às licitações provinciais.

No espaço de terapia retinal, a chegada do ranibizumabe biossimilar e as próximas opções de aflibercepte já reduziram os preços de injeção em até 20%, pressionando os originadores como a Genentech da Roche. A Biocon Biologics fez parceria com a Apotex para alcance comercial nacional, demonstrando um modelo que combina capacidade global de biológicos com distribuição local. A imagem diagnóstica vê novos entrantes: a EssilorLuxottica adquiriu a Cellview Imaging, sediada em Toronto, em fevereiro de 2025, adicionando uma câmera retinal de campo ultra-amplo que captura vistas de 133 graus em uma única imagem.

Os especialistas regionais se concentram em lacunas de nicho. A Aequus Pharmaceuticals licenciou o Dispositivo de Drenagem de Glaucoma Paul para atender casos refratários complexos. As startups canadenses que adaptam autorrefratores portáteis e módulos de lâmpada de fenda para condições remotas se beneficiam de subsídios federais de saúde indígena que compensam os custos de adoção inicial. As diretrizes de aquisição sustentável que entram em vigor nos grandes sistemas hospitalares reformulam ainda mais a seleção de fornecedores, pressionando as multinacionais a divulgar suas pegadas de carbono e a avaliar linhas de embalagem localizadas para o mercado de medicamentos e dispositivos de oftalmologia no Canadá.

Líderes do Setor de Medicamentos e Dispositivos de Oftalmologia no Canadá

Alcon Inc.

Carl Zeiss Meditec AG

Bausch Health Companies Inc.

Johnson & Johnson Vision Care

Novartis AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Apotex expandiu seu acordo de licenciamento com a Formosa Pharmaceuticals para cobrir o México para o APP13007, após garantir os direitos canadenses para o esteroide oftálmico pós-cirúrgico.

- Março de 2025: A Alcon adquiriu participação majoritária na Aurion Biotech para avançar a terapia de células endoteliais AURN001 para ensaios de Fase 3.

- Março de 2025: A Formosa Pharmaceuticals concedeu à Cipla direitos exclusivos sobre o APP13007 em 11 territórios, ampliando o alcance global.

- Fevereiro de 2025: A EssilorLuxottica adquiriu a startup de Toronto Cellview Imaging, adicionando uma câmera retinal de campo ultra-amplo à sua linha de diagnósticos.

- Fevereiro de 2025: A Bausch + Lomb confirmou que permanecerá como empresa pública enquanto finaliza a separação da Bausch Health.

Escopo do Relatório do Mercado de Medicamentos e Dispositivos de Oftalmologia no Canadá

De acordo com o escopo do relatório, os dispositivos de oftalmologia são os equipamentos utilizados para o diagnóstico e tratamento de diversas doenças oftálmicas, como cataratas, glaucoma e erros refrativos. Os medicamentos oftálmicos são utilizados para tratar infecções oculares e algumas das doenças mencionadas acima. O Mercado de Medicamentos e Dispositivos de Oftalmologia no Canadá é segmentado por Produto (Dispositivos (Dispositivos Cirúrgicos (Lentes Intraoculares, Lasers Oftálmicos e Outros Dispositivos Cirúrgicos), Dispositivos de Diagnóstico) e Medicamentos (Medicamentos para Glaucoma, Medicamentos para Distúrbios Retinais, Medicamentos para Olho Seco, Medicamentos para Conjuntivite Alérgica e Inflamação, e Outros Medicamentos), e por Doença (Glaucoma, Catarata, Degeneração Macular Relacionada à Idade e Doenças Inflamatórias, Distúrbios Refrativos e Outras Doenças). O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Dispositivos | Dispositivos de Diagnóstico e Monitoramento | Scanners de OCT |

| Câmeras de Fundo de Olho e Retinais | ||

| Autorrefratores e Ceratômetros | ||

| Sistemas de Topografia Corneana | ||

| Sistemas de Imagem por Ultrassom | ||

| Perímetros e Tonômetros | ||

| Outros Dispositivos de Diagnóstico e Monitoramento | ||

| Dispositivos Cirúrgicos | Dispositivos Cirúrgicos para Catarata | |

| Dispositivos Cirúrgicos Vitreorretinais | ||

| Dispositivos Cirúrgicos Refrativos | ||

| Dispositivos Cirúrgicos para Glaucoma | ||

| Outros Dispositivos Cirúrgicos | ||

| Dispositivos de Cuidado Visual | Armações e Lentes para Óculos | |

| Lentes de Contato | ||

| Medicamentos | Terapêuticos para Glaucoma | |

| Terapêuticos para Distúrbios Retinais (Anti-VEGF e Outros) | ||

| Terapêuticos para Olho Seco | ||

| Terapêuticos para Conjuntivite Alérgica e Inflamatória | ||

| Outros Medicamentos Oftálmicos | ||

| Medicamentos para Glaucoma |

| Medicamentos para Distúrbios Retinais |

| Medicamentos para Olho Seco |

| Medicamentos para Conjuntivite Alérgica e Inflamação |

| Outras Classes de Medicamentos |

| Catarata |

| Glaucoma |

| Retinopatia Diabética |

| Outras Indicações de Doença |

| Hospitais |

| Clínicas Oftalmológicas Especializadas |

| Centros de Cirurgia Ambulatorial (ASCs) |

| Outros Usuários Finais |

| Por Produto | Dispositivos | Dispositivos de Diagnóstico e Monitoramento | Scanners de OCT |

| Câmeras de Fundo de Olho e Retinais | |||

| Autorrefratores e Ceratômetros | |||

| Sistemas de Topografia Corneana | |||

| Sistemas de Imagem por Ultrassom | |||

| Perímetros e Tonômetros | |||

| Outros Dispositivos de Diagnóstico e Monitoramento | |||

| Dispositivos Cirúrgicos | Dispositivos Cirúrgicos para Catarata | ||

| Dispositivos Cirúrgicos Vitreorretinais | |||

| Dispositivos Cirúrgicos Refrativos | |||

| Dispositivos Cirúrgicos para Glaucoma | |||

| Outros Dispositivos Cirúrgicos | |||

| Dispositivos de Cuidado Visual | Armações e Lentes para Óculos | ||

| Lentes de Contato | |||

| Medicamentos | Terapêuticos para Glaucoma | ||

| Terapêuticos para Distúrbios Retinais (Anti-VEGF e Outros) | |||

| Terapêuticos para Olho Seco | |||

| Terapêuticos para Conjuntivite Alérgica e Inflamatória | |||

| Outros Medicamentos Oftálmicos | |||

| Por Classe de Medicamento | Medicamentos para Glaucoma | ||

| Medicamentos para Distúrbios Retinais | |||

| Medicamentos para Olho Seco | |||

| Medicamentos para Conjuntivite Alérgica e Inflamação | |||

| Outras Classes de Medicamentos | |||

| Por Indicação de Doença | Catarata | ||

| Glaucoma | |||

| Retinopatia Diabética | |||

| Outras Indicações de Doença | |||

| Por Usuário Final | Hospitais | ||

| Clínicas Oftalmológicas Especializadas | |||

| Centros de Cirurgia Ambulatorial (ASCs) | |||

| Outros Usuários Finais | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de medicamentos e dispositivos de oftalmologia no Canadá?

O mercado gerou USD 2,8 bilhões em 2026 e deve atingir USD 3,72 bilhões até 2031, implicando um CAGR de 5,83%.

Qual categoria de produto detém a maior participação?

Os dispositivos respondem por 61,78% da receita, com as plataformas cirúrgicas liderando em valor e os diagnósticos registrando o crescimento mais rápido.

Por que os agentes anti-VEGF biossimilares são importantes para o Canadá?

Sua aprovação acelerada reduziu os custos de injeção em até 20%, permitindo que as províncias tratem mais pacientes com doenças retinais dentro dos orçamentos existentes.

Como as comunidades indígenas estão influenciando a demanda do mercado?

O financiamento federal para programas de triagem visual em regiões do norte está impulsionando a adoção de dispositivos de diagnóstico portáteis habilitados para telemedicina.

O que está impulsionando o rápido crescimento dos centros de cirurgia ambulatorial?

As províncias contratam ASCs para reduzir as listas de espera por catarata e diminuir os custos gerais dos procedimentos, criando uma oportunidade de CAGR de 6,86% até 2031.

Qual segmento de doença está se expandindo mais rapidamente?

Qual segmento de doença está se expandindo mais rapidamente? A retinopatia diabética lidera o crescimento com um CAGR previsto de 6,95%, sustentado pela maior prevalência de diabetes e triagem mais ampla.

Página atualizada pela última vez em: