Tamanho e Participação do Mercado de Dispositivos de Oftalmologia do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2022 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

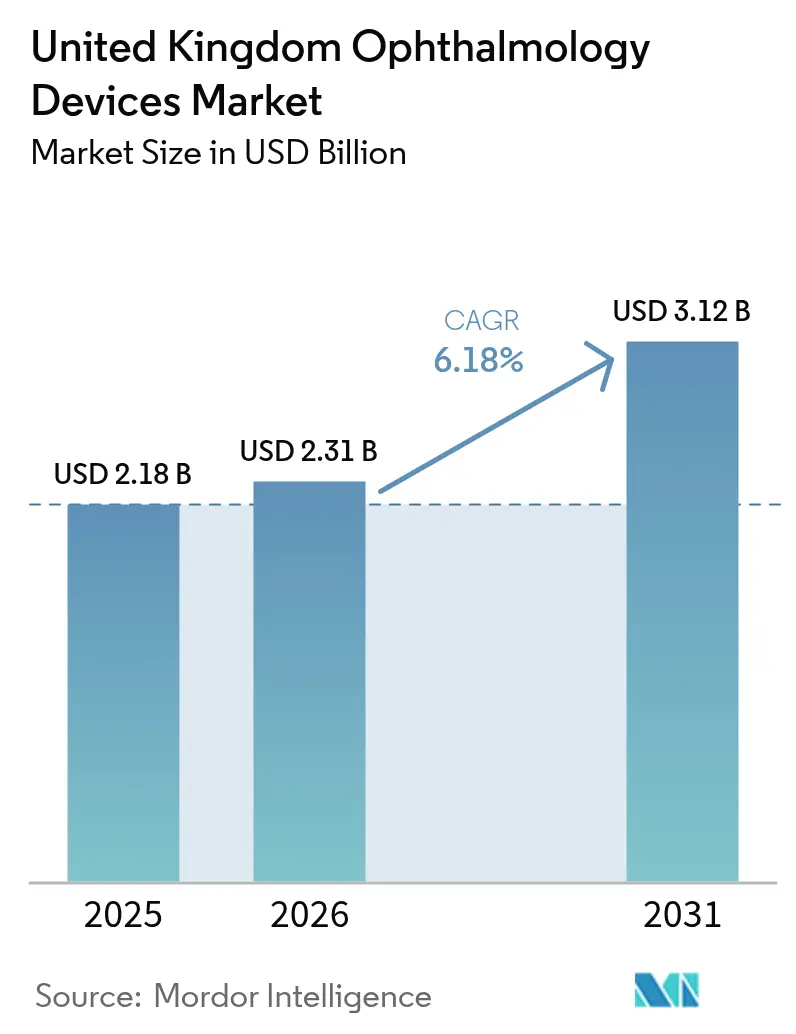

| Tamanho do mercado no ano base (2025) | 2.18 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.31 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.18% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Oftalmologia do Reino Unido pela Mordor Intelligence

O tamanho do mercado de Dispositivos Oftálmicos do Reino Unido em 2026 é estimado em USD 2,31 bilhões, crescendo a partir do valor de 2025 de USD 2,18 bilhões, com projeções para 2031 mostrando USD 3,12 bilhões, crescendo a uma CAGR de 6,18% no período 2026-2031. A demanda robusta por cirurgias de preservação da visão, uma população envelhecida que amplia o conjunto de casos de catarata e os contratos-quadro do Serviço Nacional de Saúde (NHS) que recompensam a documentação de resultados sustentam coletivamente o crescimento contínuo do mercado de Dispositivos Oftálmicos do Reino Unido. Os consumíveis de cuidados com a visão garantem volumes estáveis por meio de canais de varejo, mas o aumento dos gastos com imagem e análise indica uma mudança gradual em direção a diagnósticos ricos em dados. Centros de cirurgia ambulatorial (ASCs) financiados por capital privado continuam a implantar salas cirúrgicas modulares, levando os fornecedores a aprimorar preços baseados em valor compatíveis com as tarifas do NHS e pacotes comerciais de pagamento particular. Os atrasos do NHS criados durante a pandemia não devem ser eliminados antes de meados de 2026, mantendo volumes de base elevados para dispositivos de catarata, glaucoma e retina.

Principais Conclusões do Relatório

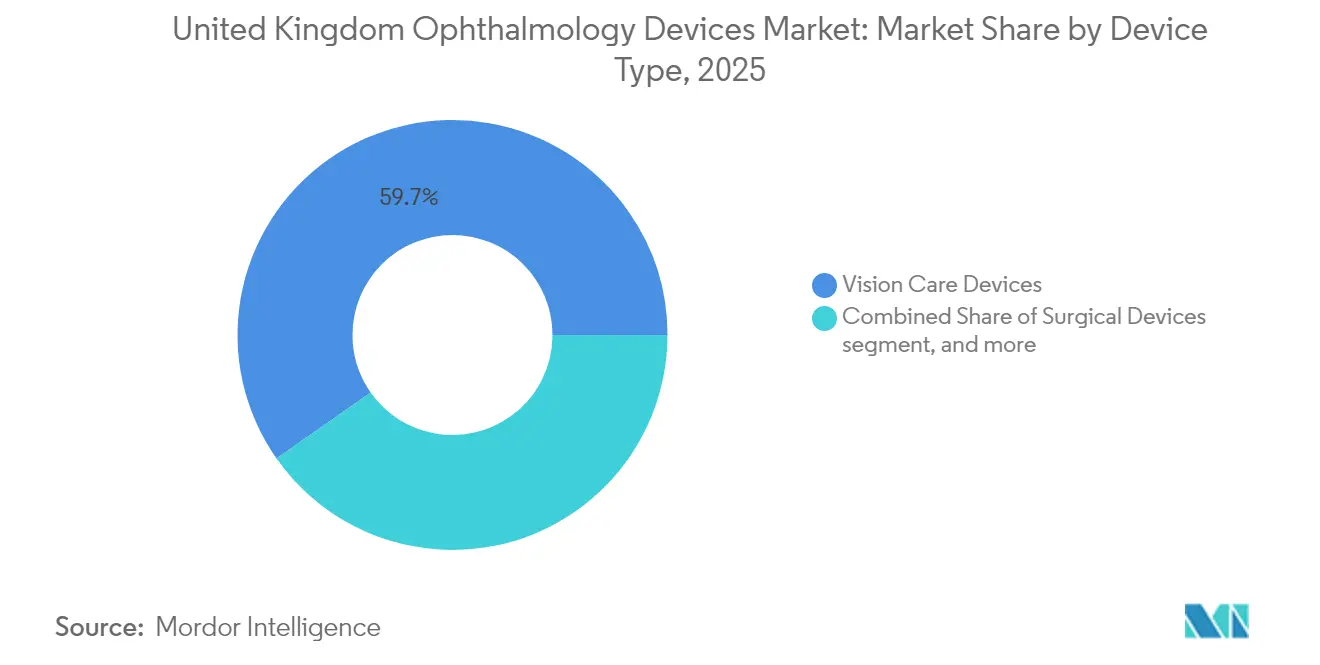

- Por tipo de dispositivo, os dispositivos de cuidados com a visão lideraram com 59,74% da participação do mercado de dispositivos oftálmicos do Reino Unido em 2025, enquanto os dispositivos de diagnóstico e monitoramento têm previsão de crescer a uma CAGR de 8,46% até 2031.

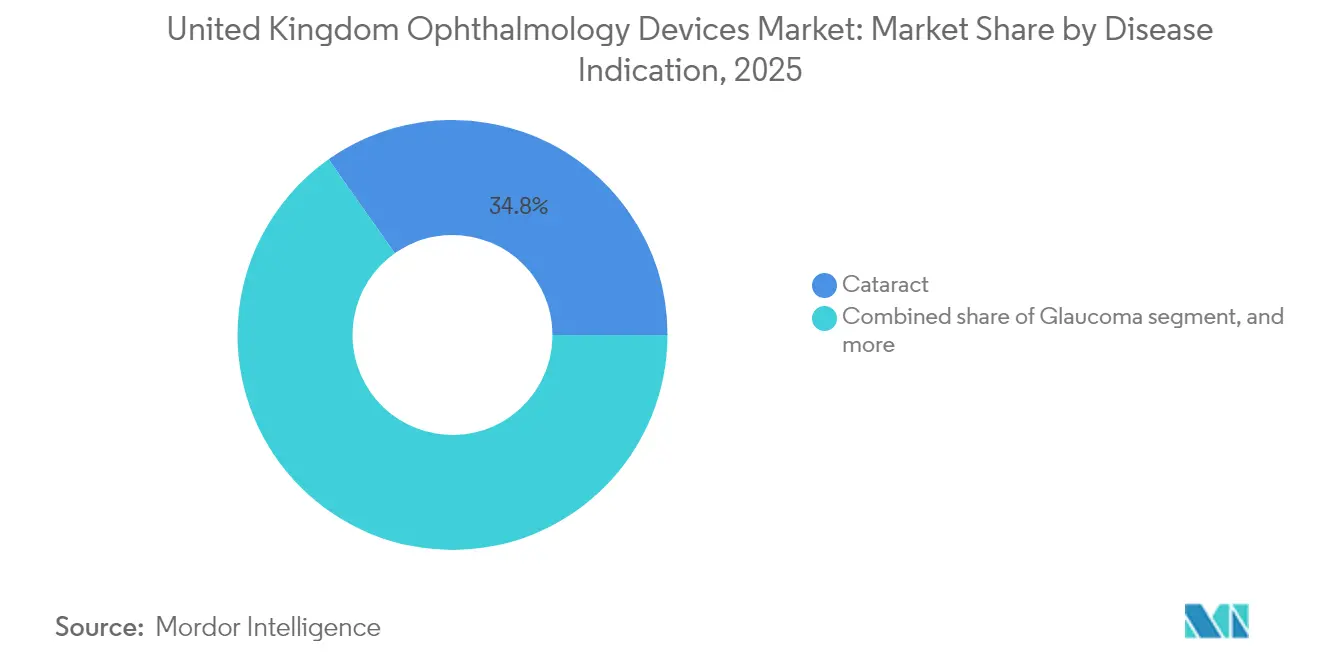

- Por indicação de doença, os equipamentos para catarata capturaram 34,78% do tamanho do mercado de dispositivos oftálmicos do Reino Unido em 2025, mas os sistemas para retinopatia diabética devem expandir a uma CAGR de 7,62% até 2031.

- Por usuário final, os hospitais detinham 40,05% de participação em 2025 e os ASCs avançam a uma CAGR de 7,45% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos de Oftalmologia do Reino Unido

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Envelhecimento da população do Reino Unido impulsionando a carga de catarata e glaucoma | +1.2% | Reino Unido | Longo prazo (≥ 4 anos) |

| "Epidemia" de miopia entre menores de 25 anos após o aumento do tempo de tela no pós-pandemia | +1.1% | Reino Unido | Longo prazo (≥ 4 anos) |

| Atraso em cirurgias eletivas do NHS acelerando investimentos oftálmicos privados | +1.0% | Inglaterra | Curto prazo (≤ 2 anos) |

| Implantação de serviços de OCT em lojas de rua por grandes redes ópticas | +0.9% | Reino Unido | Curto prazo (≤ 2 anos) |

| Via de Inovação da MHRA do Reino Unido acelerando novos implantes | +0.8% | Reino Unido | Médio prazo (2-4 anos) |

| Aumento na adoção de dispositivos de cirurgia minimamente invasiva para glaucoma (MIGS) | +0.7% | Reino Unido | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento da População do Reino Unido Impulsionando a Carga de Catarata e Glaucoma

As atualizações do censo do Reino Unido publicadas em março de 2025 mostram que os residentes com idade ≥65 anos agora representam 19,6 milhões de pessoas, ou 28% da população total, acima dos 26% em 2024[1]Escritório de Estatísticas Nacionais, "Estimativas Populacionais do Reino Unido 2025," ons.gov.uk. A modelagem do Colégio Real de Oftalmologistas (RCOphth) projeta que as operações de catarata aumentarão 50% entre 2025 e 2035, se a capacidade de atendimento acompanhar o ritmo. As Estatísticas de Episódios Hospitalares confirmam a tendência: as extrações de catarata superaram 475.000 no ano financeiro 2024/25, marcando um salto de 6,2% em relação ao ano anterior e o maior aumento anual desde que os registros eletrônicos começaram em 2010. A carga de trabalho com glaucoma está seguindo o mesmo caminho; os centros hospitalares do NHS inglês registraram 8% mais trabeculectomias em 2024 do que em 2023, enquanto as consultas ambulatoriais para glaucoma crônico de ângulo aberto ultrapassaram 1,6 milhão pela primeira vez. Os fabricantes de dispositivos que vendem sistemas de facoemulsificação, stents para glaucoma e lentes intraoculares estão, portanto, firmando acordos de fornecimento plurianuais à medida que os comissários tentam reservar estoques contra um aumento demográfico claramente visível.

"Epidemia" de Miopia Entre Menores de 25 Anos Após o Aumento do Tempo de Tela no Pós-Pandemia

Um estudo revisado por pares divulgado pelo University College London em fevereiro de 2025 constatou que 34% dos britânicos entre 18 e 24 anos são agora míopes, em comparação com 28% em 2020, atribuindo a aceleração à exposição prolongada a telas durante os confinamentos da pandemia[2]University College London, "Tendências de Miopia Pós-Confinamento," ucl.ac.uk. A Boots Opticians relatou um aumento de 22% ano a ano nos pedidos de lentes de contato para controle da miopia durante o ano civil de 2024, enquanto a Specsavers introduziu a medição do comprimento axial em 650 lojas até dezembro de 2024 para atender à demanda por intervenção mais precoce. Os dados ressoam com a pesquisa de 2024 do Colégio de Optometristas, na qual 61% dos profissionais citaram "mais adaptações de miopia em adolescentes do que em qualquer momento de suas carreiras". Os fornecedores de dispositivos estão respondendo com descartáveis diários permeáveis ao oxigênio e designs de lentes oftálmicas que retardam o alongamento axial, visando um segmento de mercado com décadas de valor ao longo da vida. O efeito cascata é que os fabricantes tradicionalmente focados em indicações geriátricas estão agora redirecionando o marketing para pais e universidades, ampliando a base de receita além dos consumidores pós-aposentadoria.

Atraso em Cirurgias Eletivas do NHS Acelerando Investimentos Oftálmicos Privados

Os dados da lista de espera de cuidados eletivos publicados em abril de 2025 mostram 7,13 milhões de encaminhamentos pendentes em toda a Inglaterra, com a oftalmologia contribuindo com 646.000 casos — segundo apenas à ortopedia[3]NHS England, "Dados de Recuperação Eletiva de Abril de 2025," england.nhs.uk. Em resposta, o NHS England concedeu GBP 225 milhões em contratos de terceirização a prestadores do setor independente para 2025/26, 32% acima do ano anterior do contrato-quadro. A atividade de capital privado acompanhou o ritmo: o Morgan Stanley Private Credit injetou USD 102 milhões na Unifeye Vision Partners em maio de 2025 para financiar aquisições de unidades no Reino Unido, enquanto a BGF fechou uma rodada de acompanhamento de GBP 20 milhões para a OCL Vision em março de 2025, com o objetivo de dobrar a capacidade cirúrgica. Essas injeções sustentam pedidos recordes de microscópios modulares e máquinas de facoemulsificação configuradas para rotatividade em cirurgia de dia de ≤15 minutos. O impulso comercial encurta os períodos de retorno para equipamentos de capital, incentivando os fornecedores a oferecer contratos de arrendamento no estilo de assinatura que agrupam manutenção e consumíveis em taxas mensais previsíveis.

Implantação de Serviços de OCT em Lojas de Rua por Grandes Redes Ópticas

A Specsavers, a Vision Express e a Boots adicionaram coletivamente mais de 450 scanners de OCT de domínio espectral às suas redes de varejo durante 2024, elevando o total nacional em optometria comunitária para mais de 2.100 unidades. A Specsavers confirmou em janeiro de 2025 que o rastreamento por OCT é agora uma inclusão padrão e sem custo em todos os "Exames Oculares Aprimorados" em seus 1.000 pontos de venda no Reino Unido, reduzindo o tempo de encaminhamento para cuidados secundários em uma média de 12 dias nos dados piloto de Devon e Cornwall. A Boots Opticians relatou que 38% das anomalias detectadas por OCT em 2024 eram condições que ameaçavam a visão e exigiam revisão hospitalar urgente, evidência usada para negociar novos caminhos de encaminhamento com seis Conselhos de Cuidados Integrados em 2025. Para os fabricantes de dispositivos, a demanda das redes ópticas oferece estabilidade de volume fora do ciclo tradicional de licitações hospitalares e cria fluxos de receita secundários em análise em nuvem e licenças de leitura remota. O NHS England sinalizou a intenção de formalizar protocolos de compartilhamento de dados com redes credenciadas até o quarto trimestre de 2025, o que poderia transformar os exames de OCT comunitários em "primeiros pontos de contato diagnósticos" reembolsáveis.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de oftalmologistas limitando o volume cirúrgico | −0.9% | Reino Unido | Curto prazo (≤ 2 anos) |

| Divergência regulatória pós-Brexit aumentando os custos de conformidade | −0.8% | Reino Unido | Médio prazo (2-4 anos) |

| Limites de reembolso para lentes intraoculares premium | −0.7% | Reino Unido | Médio prazo (2-4 anos) |

| Altos padrões de reprocessamento de dispositivos elevando o custo de propriedade | −0.6% | Reino Unido | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Oftalmologistas Limitando o Volume Cirúrgico

As estatísticas de força de trabalho do Conselho Médico Geral divulgadas em maio de 2025 revelam que a taxa de vagas para consultores de oftalmologia está em 9,4%, acima dos 8,7% em 2024 e confortavelmente acima do limite-alvo de 7%. O censo de 2025 do RCOphth conclui que 234 consultores adicionais são necessários imediatamente para atender à demanda atual, um número projetado para dobrar até 2030, a menos que os números de treinamento aumentem acentuadamente. A pressão sobre a força de trabalho se traduz em subutilização das salas cirúrgicas: os dados de auditoria do GIRFT mostram que 17% das listas de catarata agendadas em 2024 foram canceladas ou interrompidas devido à indisponibilidade de cirurgiões. As taxas de utilização de dispositivos ficam, portanto, aquém do crescimento da base instalada, amortecendo os ciclos de substituição e reduzindo o retorno sobre o investimento em equipamentos de capital para os prestadores.

Divergência Regulatória Pós-Brexit Aumentando os Custos de Conformidade

A partir de 16 de junho de 2025, a Agência de Regulamentação de Medicamentos e Produtos de Saúde (MHRA) introduziu as Regulamentações de Conformidade Avaliada do Reino Unido (UKCA) mais as Regulamentações de Vigilância Pós-Mercado, obrigando os fabricantes a manter painéis de desempenho ao longo da vida útil de cada dispositivo oftálmico vendido no mercado doméstico. A Associação das Indústrias Britânicas de Tecnologia em Saúde pesquisou 61 fornecedores de cuidados oculares em março de 2025 e constatou que os custos médios de conformidade aumentaram 14% desde 2023, com pequenas empresas relatando aumentos de até 28%. A adesão paralela ao Regulamento de Dispositivos Médicos (MDR) da Europa permanece obrigatória para os exportadores, criando encargos de duplos testes que atrasam os lançamentos em três a seis meses. As multinacionais absorveram os custos gerais por meio de equipes regulatórias dedicadas ao Reino Unido; no entanto, dois fabricantes de implantes de nicho anunciaram publicamente a retirada do mercado britânico no final de 2024, citando preocupações com a relação custo-benefício. Barreiras de entrada mais elevadas limitam a variedade competitiva para os compradores do NHS e podem elevar os preços à medida que os inovadores menores saem do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Domínio dos Cuidados com a Visão Encontra Crescimento dos Diagnósticos

Os Dispositivos de Cuidados com a Visão detêm aproximadamente 59,74% da participação do mercado de Dispositivos Oftálmicos do Reino Unido em 2025 e continuam a ancorar a receita recorrente com vendas estáveis de lentes de contato. Os Dispositivos de Diagnóstico e Monitoramento, no entanto, devem superar com uma CAGR de 8,46%, auxiliados por contratos do NHS que agrupam serviços de análise a preços premium. As plataformas de OCT interoperáveis capazes de varreduras em frações de segundo encurtam os ciclos de exame, permitindo que as clínicas atendam mais pacientes sem investimento adicional em cadeiras. A sensibilidade reportada acima de 80% do sistema de Análise Retiniana Assistida por Computador (CARA) para retinopatia diabética encaminhável exemplifica como a validação clínica acelera a adoção. Os fornecedores reformam câmeras de fundo de olho legadas apenas quando a compatibilidade com inteligência artificial exige paridade de hardware, indicando um pipeline de reforma sustentado que amortece as vendas unitárias de curto prazo, mas eleva a receita de acessórios do mercado de reposição.

Os fornecedores que integram módulos de segmento anterior abordam tanto a cirurgia refrativa quanto a corneana sem aumentar a área ocupada, atraindo salas cirúrgicas urbanas com espaço limitado. A inovação em lentes de contato em torno de materiais permeáveis ao oxigênio sustenta o impulso no varejo, mas a pressão sobre as margens decorrente da concorrência de preços mantém o crescimento absoluto da receita moderado. Os fornecedores de dispositivos de diagnóstico compensam as preocupações com despesas de capital de soma única oferecendo planos de arrendamento compatíveis com os ciclos de pagamento do NHS. Tais arranjos incorporam contratos de serviço que expandem a receita de software de alta margem, apoiando cronogramas de desenvolvimento de produtos mais longos. As funções de monitoramento orientadas por dados também satisfazem os requisitos de evidências mais rigorosos da MHRA, criando uma barreira de conformidade em torno das plataformas conectadas.

Por Indicação de Doença: Estabilidade da Catarata, Impulso da Retinopatia Diabética

Os instrumentos para catarata comandam 34,78% do tamanho do mercado de Dispositivos Oftálmicos do Reino Unido em 2025, uma posição respaldada pela modelagem do Colégio Real de Oftalmologistas que prevê 50% mais cirurgias de catarata até 2035. A demanda previsível garante economias de escala para fornecedores de implantes e facoemulsificação, enquanto a terceirização do NHS para clínicas privadas mantém o volume de procedimentos mesmo durante as restrições de capacidade dos hospitais públicos. Os sistemas para retinopatia diabética registram o crescimento mais rápido com uma CAGR de 7,62%, impulsionados pelo aumento da incidência de diabetes e pela implantação nacional de OCT. Os centros hospitalares negociam contratos plurianuais alinhando a depreciação de hardware com os compromissos do ciclo de rastreamento, garantindo fluxos de caixa estáveis para os fornecedores de imagem.

O gerenciamento do glaucoma se beneficia da migração para dispositivos minimamente invasivos, como o MicroShunt PRESERFLO, que os cirurgiões adotam quando as diretrizes recomendam intervenção mais precoce. Os fluxos de trabalho para degeneração macular relacionada à idade (DMRI) dependem de imagens de maior resolução que apoiam decisões oportunas de terapia anti-VEGF, impulsionando atualizações em sistemas combinados de campo amplo e angiografia por OCT. As plataformas de indicações cruzadas reduzem a complexidade de aquisição, permitindo que os compradores atendam pacientes com DMRI e diabetes com a mesma unidade. Os fornecedores posicionados com tais sistemas flexíveis encurtam os ciclos de vendas e defendem os preços, especialmente quando os orçamentos de capital se tornam mais apertados.

Por Usuário Final: Hospitais Ancoram o Volume, ASCs Aceleram

Os hospitais detêm 40,05% da participação do tamanho do mercado de Dispositivos Oftálmicos do Reino Unido em 2025, com base na ampla abrangência de serviços e no gerenciamento de casos complexos. No entanto, os ASCs avançam a uma CAGR de 7,45% à medida que a cirurgia de dia se torna o padrão para a oftalmologia de rotina. O conjunto de dados "Dia de Cirurgia em Primeiro Lugar" do programa Acertar na Primeira Vez (GIRFT) mostra que 84% dos procedimentos já são concluídos no mesmo dia na Inglaterra. Os prestadores privados exploram essa eficiência para ganhar acordos de terceirização de catarata do NHS, frequentemente agrupando atualizações de lentes refrativas para pacientes que pagam por conta própria. Seus dossiês de aquisição enfatizam portabilidade e ciclos de rotatividade curtos, levando os fabricantes a projetar microscópios mais leves e cassetes de esterilização de ciclo rápido.

As clínicas especializadas aproveitam interiores premium e microscópios de próxima geração com sobreposições digitais como diferenciais de marketing, reposicionando o desempenho dos equipamentos como parte da experiência do paciente. Os hospitais públicos compensam as deficiências de capacidade fazendo parcerias com centros de tratamento do setor independente em modelos de hub e spoke que compartilham dispositivos de imagem. Os fornecedores que oferecem suporte pós-venda uniforme em ambos os ambientes reforçam as bases de receita recorrente por meio de contratos de manutenção que acompanham o equipamento, independentemente da propriedade.

Análise Geográfica

A Inglaterra permanece o principal motor de volume graças à sua população maior e ao poder de compra direto do NHS England. Os contratos-quadro que cobrem o rastreamento de retinopatia diabética concentram a demanda por imagem, criando picos periódicos que se propagam pela cadeia de suprimentos de diagnósticos. A Escócia prioriza a teleoftalmologia para alcançar comunidades remotas, expandindo a demanda por sistemas de imagem portáteis com conectividade via satélite. O País de Gales adota projetos-piloto de comissionamento baseado em resultados que recompensam os ganhos documentados de acuidade visual, levando os fornecedores a integrar painéis de análise. A rede hospitalar menor da Irlanda do Norte acelera os ciclos de reforma para manter o alinhamento com os padrões de equipamentos da Inglaterra, garantindo o credenciamento de clínicos transfronteiriços.

Os hospitais universitários de Londres impulsionam a adoção precoce de diagnósticos aprimorados por inteligência artificial, oferecendo status de local de referência em troca de pacotes de treinamento agrupados. Os agrupamentos de centros hospitalares de Manchester e Birmingham replicam essas implantações, buscando reduzir os atrasos em consultas ambulatoriais decorrentes das perturbações da pandemia. Os ASCs regionais nas Midlands e no Sudoeste atraem financiamento de capital privado, formando redes de múltiplos locais que padronizam frotas de microscópios oftálmicos de um único fabricante de equipamentos originais. Os fornecedores que atendem tanto à governança das nações devolvidas quanto aos padrões de cibersegurança do governo central têm mais facilidade em garantir acordos multirregionais. À medida que os marcos de governança digital se equalizam, espera-se que os ciclos de aquisição se alinhem mais estreitamente entre as administrações devolvidas, suavizando os picos de demanda e reduzindo o atrito logístico.

Panorama regulatório

Os dispositivos de oftalmologia na Grã-Bretanha são regulamentados pela Medicines and Healthcare products Regulatory Agency (MHRA) sob o UK Medical Devices Regulations 2002, com a classificação e supervisão de combinações fármaco-dispositivo determinadas pela ação principal pretendida do produto. Quando uma substância medicinal é acessória ao dispositivo (por exemplo, implantes oftálmicos liberadores de fármaco), o produto é regulamentado como dispositivo médico com verificação adicional do componente medicinal. Combinações integrais de unidade única que funcionam principalmente como medicamento se enquadram na legislação de medicamentos, mas ainda precisam atender aos requisitos aplicáveis de segurança e desempenho de dispositivos.

As regras de transição pós-Brexit continuam a influenciar o acesso ao mercado e o planejamento de conformidade. Dispositivos médicos com marcação CE podem ser colocados no mercado da Grã-Bretanha até o vencimento do certificado ou até 30 de junho de 2028, o que ocorrer primeiro, e os dispositivos conformes com o MDR/IVDR da UE têm aceitação estendida até 30 de junho de 2030, enquanto a direção de longo prazo aponta para requisitos atualizados no Reino Unido e rotas mais baseadas em confiança. Em fevereiro de 2026, a MHRA lançou uma consulta sobre o reconhecimento indefinido de dispositivos médicos com marcação CE. Em maio de 2026, publicou um projeto de regulamentação que introduz o conceito de via de confiança internacional, indicando uma agenda de reforma ativa que afeta o sequenciamento de lançamento e a estratégia de documentação para dispositivos oftálmicos conectados e implantáveis.

Cenário Competitivo

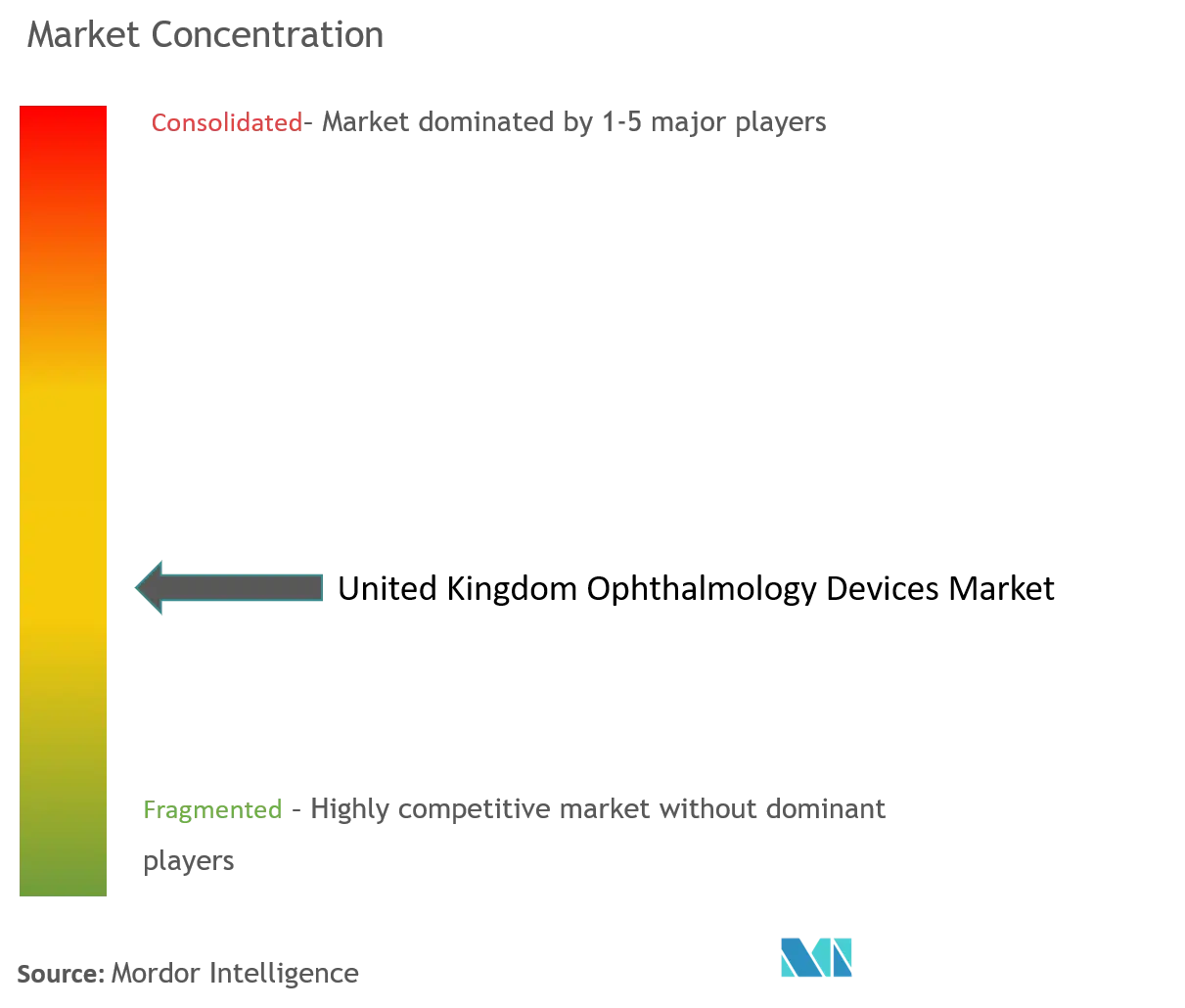

O mercado de dispositivos oftálmicos do Reino Unido apresenta concentração moderada. A Alcon e a Johnson & Johnson Vision Care aproveitam redes de distribuidores consolidadas para manter posições dominantes, enquanto o player doméstico Rayner dobra a capacidade de lentes intraoculares para atender aos critérios de aquisição sustentável do NHS. O ecossistema de software da Carl Zeiss Meditec vincula OCT, analisadores de campo e microscópios cirúrgicos em uma única camada de dados, permitindo que os cirurgiões visualizem as métricas dos pacientes em todos os pontos de contato perioperatórios. A STAAR Surgical protege-se da dependência da catarata por meio de um portfólio de lentes de colâmero implantáveis alinhado com a crescente demanda por cirurgia refrativa entre os dados demográficos mais jovens. A aquisição da Oxular pela Regeneron amplia sua plataforma de administração de medicamentos retinianos, ilustrando como as grandes empresas farmacêuticas buscam sinergias com dispositivos.

A influência do capital privado molda as decisões de aquisição à medida que os patrocinadores padronizam equipamentos em redes de clínicas para obter descontos por volume. O financiamento do Morgan Stanley Private Credit para a Unifeye Vision Partners e o compromisso de EUR 250 milhões da Carlyle com a Sanoptis tipificam estratégias de consolidação que agregam poder de compra. As clínicas sob tal propriedade negociam acordos-mestre que garantem volumes mínimos de compra, o que comprime as margens unitárias, mas garante a participação na carteira dos fornecedores. Os players especialistas menores mantêm influência em áreas de nicho, como lentes de contato especializadas, provando que a inovação pode compensar as desvantagens de escala quando as barreiras regulatórias são baixas.

A diferenciação tecnológica agora gira em torno da integração, e não de métricas de desempenho isoladas. Os fornecedores que combinam hardware com análise e gateways de nuvem seguros atendem tanto aos imperativos clínicos quanto regulatórios sob a regra de monitoramento ao longo da vida útil da MHRA. Aqueles que carecem de plataformas conectadas frequentemente buscam parcerias ou aquisições para preencher lacunas, uma tendência que deve continuar à medida que os custos de conformidade aumentam. Os hospitais solicitam cada vez mais evidências de certificação de cibersegurança nos documentos de licitação, elevando efetivamente o limiar de entrada para empresas menores de dispositivos.

Líderes do Setor de Dispositivos de Oftalmologia do Reino Unido

Alcon Inc.

Johnson & Johnson Vision Care

Carl Zeiss Meditec AG

Bausch + Lomb Corp.

CooperVision Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Diagnósticos baseados na comunidade e vias habilitadas por dados oferecem espaço de curto prazo para imagem, gestão de referências e análises interoperáveis que reduzem a pressão sobre os cuidados secundários. A capacidade de OCT em lojas de rua se expandiu por meio de grandes redes de óptica (Specsavers, Vision Express e Boots), levando a optometria comunitária a mais de 2.100 unidades de OCT, e a Specsavers posicionou o OCT como inclusão padrão nos Enhanced Eye Tests em suas unidades no Reino Unido. Essa escala apoia oportunidades para fornecedores que possam combinar hardware de OCT com conectividade em nuvem segura, serviços de leitura remota e relatórios prontos para auditoria, alinhados às negociações de vias do NHS e às atividades de contratação dos Integrated Care Boards.

A dinâmica do lado cirúrgico também é moldada pelos atrasos em cirurgias eletivas e pela contínua expansão da capacidade do setor privado, apoiando a demanda por fluxos de trabalho de alto rendimento para catarata e glaucoma em formatos ambulatoriais e de salas cirúrgicas modulares. A expansão apoiada por private equity foi evidenciada por rodadas de financiamento como o aporte de 102 milhões de dólares americanos da Morgan Stanley Private Credit na Unifeye Vision Partners (maio de 2025) e o investimento subsequente da BGF na OCL Vision (março de 2025), que reforçam a demanda por microscópios, plataformas de facoemulsificação e consumíveis otimizados para cirurgia de dia. As atividades de reforma regulatória também criam uma janela de planejamento para os fabricantes alinharem a geração de evidências e a estratégia de submissão com a direção da MHRA, incluindo a via de revisão combinada IMP+Device para estudos que envolvem tanto dispositivos investigacionais quanto produtos medicinais, e as emendas provisórias da MHRA de maio de 2026, que delineiam mecanismos do tipo confiança que poderiam mudar a forma como as aprovações globais se traduzem em acesso ao mercado da Grã-Bretanha.

Desenvolvimentos recentes do setor

- Julho de 2026: Alcon e RxSight anunciaram uma colaboração não exclusiva para desenvolver lentes intraoculares ajustáveis para correção de presbiopia, com a Alcon liderando a comercialização global e a RxSight recebendo um pagamento antecipado. O programa destaca a ênfase competitiva na ajustabilidade pós-implante e na diferenciação de IOL premium, que pode influenciar decisões de compra tanto em ambientes ligados ao NHS quanto em contextos privados de catarata.

- Março de 2025: A BGF concluiu um investimento subsequente na OCL Vision, reforçando a expansão da capacidade do setor privado em oftalmologia no Reino Unido e apoiando um acesso mais amplo aos serviços de catarata e retina. O financiamento fortalece a capacidade da rede privada, moldando a demanda por microscópios, plataformas de facoemulsificação e consumíveis relacionados.

- Julho de 2024: A Alcon concluiu a aquisição da BELKIN Vision, adicionando a tecnologia Direct Selective Laser Trabeculoplasty (DSLT) para o tratamento de glaucoma, com o dispositivo DSLT aprovado para uso no Reino Unido. O negócio ampliou o portfólio de glaucoma da Alcon para uma área terapêutica baseada em laser, que pode deslocar a combinação de equipamentos das clínicas e a alocação de capital em direção a procedimentos de glaucoma realizados em consultório.

Estrutura da metodologia de pesquisa e escopo do relatório

Visão geral da segmentação

- Por Tipo de Dispositivo

- Dispositivos de Diagnóstico e Monitoramento

- Scanners de OCT

- Câmeras de Fundo de Olho e Retinais

- Autorrefratores e Ceratômetros

- Sistemas de Topografia Corneana

- Sistemas de Imagem Ultrassônica

- Perímetros e Tonômetros

- Outros Dispositivos de Diagnóstico e Monitoramento

- Dispositivos Cirúrgicos

- Dispositivos Cirúrgicos para Catarata

- Dispositivos Cirúrgicos Vitreorretinianos

- Dispositivos Cirúrgicos Refrativos

- Dispositivos Cirúrgicos para Glaucoma

- Outros Dispositivos Cirúrgicos

- Dispositivos de Cuidados com a Visão

- Armações e Lentes para Óculos

- Lentes de Contato

- Dispositivos de Diagnóstico e Monitoramento

- Por Indicação de Doença

- Catarata

- Glaucoma

- Retinopatia Diabética

- Outras Indicações de Doenças

- Por Usuário Final

- Hospitais

- Clínicas Oftálmicas Especializadas

- Centros de Cirurgia Ambulatorial (ASCs)

- Outros Usuários Finais

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de Dispositivos Oftálmicos do Reino Unido?

O tamanho do mercado de Dispositivos Oftálmicos do Reino Unido é de USD 2,31 bilhões em 2026.

Com que velocidade o mercado de Dispositivos Oftálmicos do Reino Unido deve crescer?

Prevê-se que avance a uma CAGR de 6,18%, atingindo USD 3,12 bilhões até 2031.

Qual segmento de dispositivos está crescendo mais rapidamente no mercado?

Os Dispositivos de Diagnóstico e Monitoramento apresentam o maior impulso, com uma CAGR de 8,46% esperada até 2031.

Por que os centros de cirurgia ambulatorial são importantes para o crescimento do mercado?

Os ASCs realizam a maioria dos procedimentos oculares de rotina como cirurgias de dia e estão se expandindo a uma CAGR de 7,45%, impulsionando a demanda por equipamentos portáteis e de alto rendimento.

Como as regulamentações da MHRA afetarão os fornecedores de dispositivos?

O monitoramento de desempenho ao longo da vida útil mais rigoroso eleva os custos de conformidade, favorecendo os fabricantes que incorporam capacidades seguras de captura de dados em suas plataformas.

Página atualizada pela última vez em: