Tamanho e Participação do Mercado de Dispositivos Oftálmicos da Alemanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

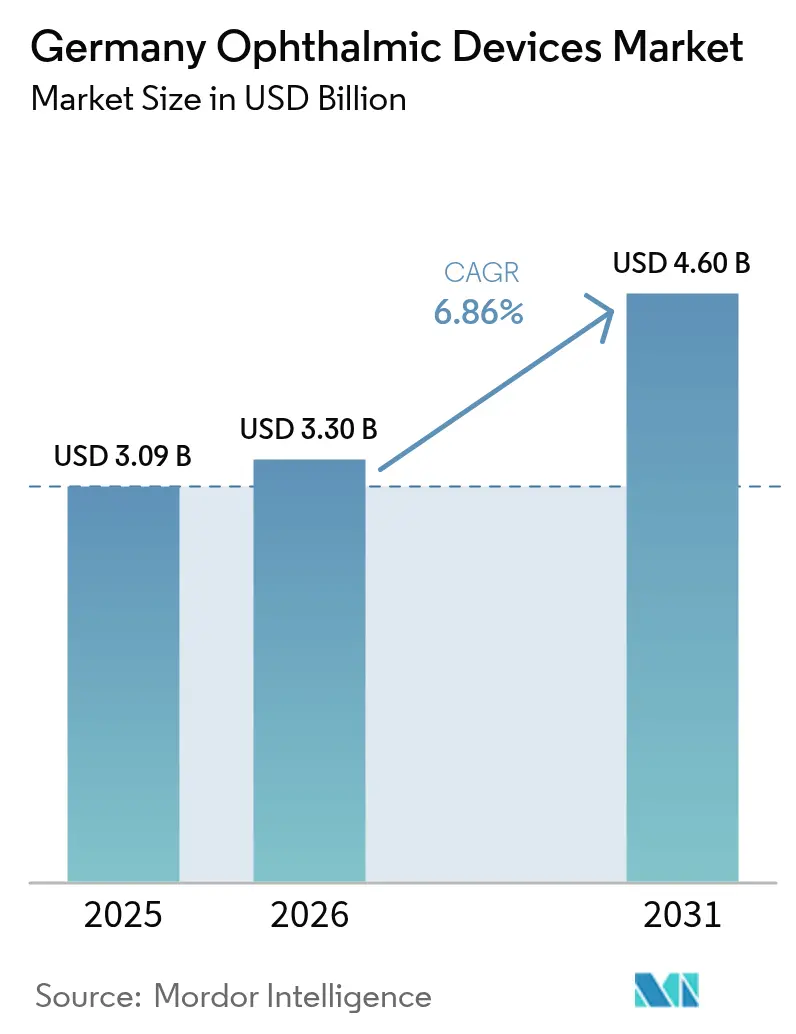

| Tamanho do mercado no ano base (2025) | 3.09 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.3 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.6 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.86% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Oftálmicos da Alemanha por Mordor Intelligence

O tamanho do mercado de dispositivos oftalmológicos da Alemanha deve crescer de USD 3,09 bilhões em 2025 para USD 3,3 bilhões em 2026 e está previsto para atingir USD 4,6 bilhões até 2031 a um CAGR de 6,86% no período 2026-2031. Uma população que envelhece rapidamente, alta alfabetização digital entre os clínicos e a migração da cirurgia de catarata e refrativa para ambientes ambulatoriais sustentam coletivamente a demanda contínua em linhas de produtos de diagnóstico, cuidados com a visão e cirúrgicos. Os fabricantes de dispositivos estão investindo capital em plataformas habilitadas por dados que comprimem os caminhos diagnósticos e em ferramentas minimamente invasivas que reduzem o tempo de sala de operação, isolando os volumes de pedidos mesmo durante desacelerações macroeconômicas. O alinhamento dos pagadores em torno dos incentivos de GRD e o reembolso mais claro para complementos tecnológicos estão encurtando os horizontes de retorno do investimento, o que atrai pequenos inovadores em busca de oportunidades de nicho. Embora o mercado de dispositivos oftalmológicos da Alemanha permaneça fragmentado, os fornecedores capazes de agrupar consumíveis, equipamentos de capital e software estão posicionados para capturar margens superiores.

Principais Conclusões do Relatório

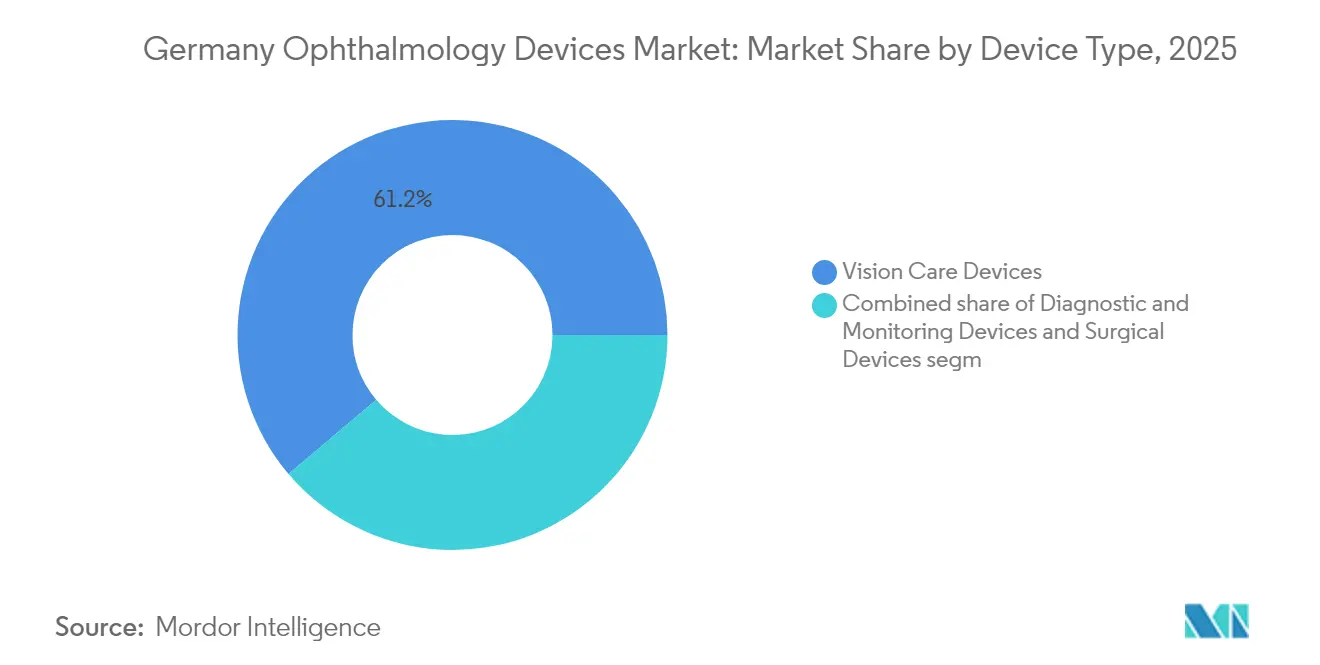

- Por tipo de dispositivo, os produtos de cuidados com a visão lideraram com 61,20% de participação no mercado de dispositivos oftalmológicos da Alemanha em 2025, enquanto as plataformas de diagnóstico registraram o maior CAGR projetado de 8,2% até 2031.

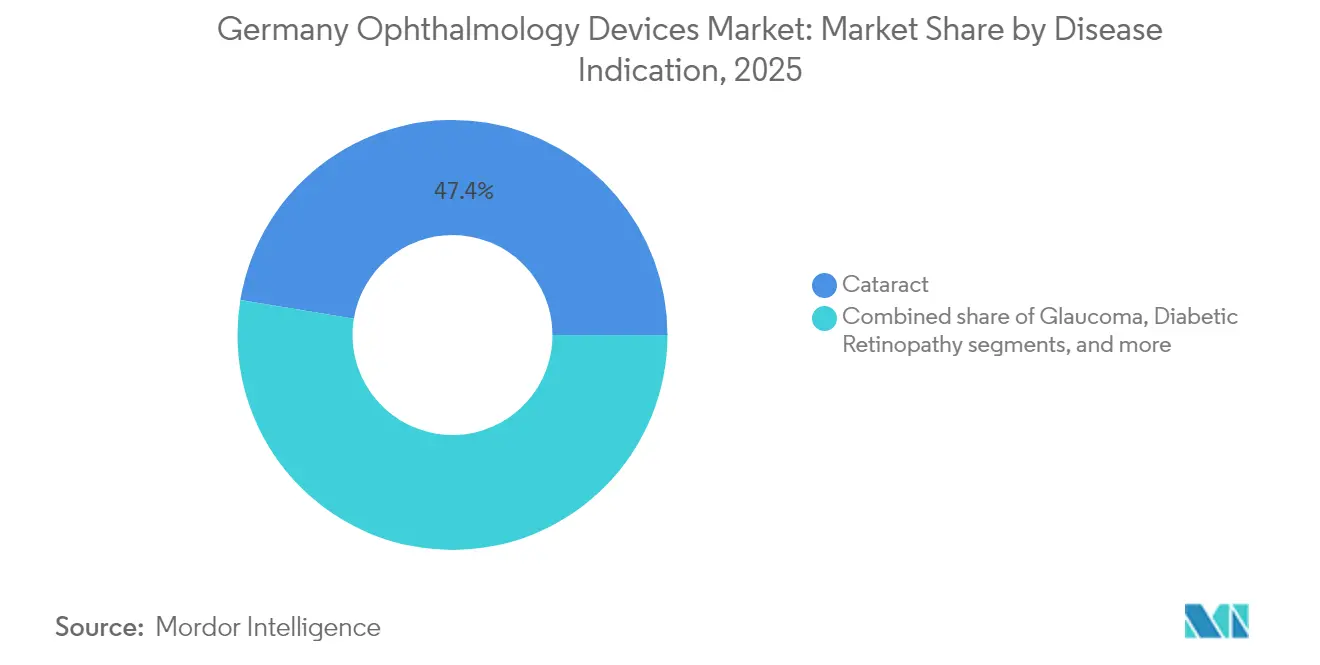

- Por indicação de doença, as soluções para catarata representaram 47,40% do tamanho do mercado de dispositivos oftalmológicos da Alemanha em 2025, enquanto os dispositivos para distúrbios retinais estão previstos para avançar a um CAGR de 8,85% entre 2026-2031.

- Por usuário final, os hospitais detinham 44,30% da participação no mercado de dispositivos oftalmológicos da Alemanha em 2025, mas os centros de cirurgia ambulatorial estão no caminho certo para um CAGR de 7,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos Oftálmicos da Alemanha

Análise de Impacto dos Impulsionadores*

| Análise de Impacto dos Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento da prevalência de miopia e hiperopia | +1.9% | Nacional | Longo prazo (≥ 4 anos) |

| Expansão do GRD para LIOs premium | +1.4% | Nacional | Médio prazo (2-4 anos) |

| Precisão diagnóstica habilitada por IA | +1.3% | Centros urbanos | Curto prazo (≤ 2 anos) |

| Migração para cirurgia oftálmica ambulatorial | +1.1% | Nacional | Médio prazo (2-4 anos) |

| Cluster de fabricação de fotônica da Alemanha acelerando a inovação | +0.9% | Berlim-Brandemburgo | Médio prazo (2-4 anos) |

| Acúmulo pós-COVID de procedimentos de catarata | +1.2% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Mudança Demográfica – Padrões Crescentes de Miopia e Hiperopia

Estudos que acompanham erros refrativos mostram taxas de prevalência aumentando acentuadamente desde a idade escolar primária até o início da idade adulta, enquanto a hiperopia se acelera em coortes mais velhas. Os varejistas respondem com armações específicas por gênero e lentes de orto-k que aumentam as compras repetidas sem aumentos agressivos de preços. A proliferação do tempo de tela e a redução da atividade ao ar livre amplificam a demanda por óculos, lentes de contato e soluções emergentes de controle da miopia. Os fornecedores de cuidados com a visão que combinam lançamentos de produtos com aplicativos móveis que monitoram o tempo de uso observam maior fidelidade à marca, validando uma estratégia de upsell orientada por dados. O mercado de dispositivos oftalmológicos da Alemanha, consequentemente, desfruta de uma base de consumidores ampla e resiliente.

Reembolso pelo Seguro de Saúde Estatutário para LIOs Premium

A atualização do GRD de outubro de 2024 adicionou três códigos de oftalmologia que ampliam a cobertura para LIOs avançadas. Embora os modelos monofocais permaneçam totalmente reembolsados, as lentes multifocais e tóricas ainda implicam copagamentos, moderando a adoção imediata. Os hospitais, portanto, testam LIOs ajustáveis que podem ser ajustadas no pós-operatório, demonstrando resultados visuais custo-efetivos. Os primeiros adotantes relatam taxas mais baixas de reoperação, uma métrica que se espera influenciar futuras negociações tarifárias. Os fabricantes que utilizam evidências do mundo real para comprovar esses benefícios reforçam a narrativa do mercado de dispositivos oftalmológicos da Alemanha de que a tecnologia premium se alinha com os frameworks de valor dos pagadores.

Rápida Adoção de Plataformas de Diagnóstico Habilitadas por IA

Dados revisados por pares confirmam que os algoritmos de IA agora alcançam sensibilidade perfeita no rastreamento de retinopatia diabética e precisão quase perfeita na detecção de degeneração macular relacionada à idade e glaucoma[1]Skevas C. et al., "Implementação e avaliação de um modelo totalmente funcional habilitado por IA para rastreamento de doenças oculares crônicas em um ambiente clínico real," BMC Ophthalmology, biomedcentral.com. As clínicas que integram conjuntos de análise de imagens baseados em nuvem relatam tempos de atendimento de pacientes mais curtos, liberando capacidade para casos de alta margem de vitrectomia e catarata. A integração direta com prontuários eletrônicos de saúde simplifica as auditorias de reembolso, incentivando as seguradoras a tomar decisões de cobertura favoráveis. A maturidade digital dos cuidados oftalmológicos alemães, portanto, impulsiona receitas recorrentes de software no mercado de dispositivos oftalmológicos da Alemanha.

Expansão dos Centros de Cirurgia Oftálmica Ambulatorial

Os formuladores de políticas estão transferindo a cirurgia de catarata e refrativa de enfermarias hospitalares para centros de cirurgia ambulatorial (ASCs) credenciados, espelhando uma tendência em toda a UE[2]Organização para a Cooperação e Desenvolvimento Económico, "Saúde em Perspectiva: Europa 2024," oecd.org. Os cirurgiões citam a redução das necessidades de anestesia e os tamanhos menores de incisão como facilitadores da alta no mesmo dia, enquanto investidores de private equity escalam redes nacionais de ASCs que co-localizam lojas de varejo óptico. A pressão competitiva leva os hospitais a instalar consoles de facoemulsificação compactos e embalagens de uso único, aumentando as carteiras de pedidos para fornecedores que adaptam equipamentos a fluxos de trabalho enxutos. Essa mudança ajuda o mercado de dispositivos oftalmológicos da Alemanha a capturar o crescimento de procedimentos sem sobrecarregar os orçamentos hospitalares.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Tetos de preços de fundos públicos para dispositivos refrativos | −1.0% | Nacional | Médio prazo (2-4 anos) |

| Escassez rural de oftalmologistas | −0.8% | Estados Federados do Leste e Sul | Longo prazo (≥ 4 anos) |

| Alto custo direto para lentes de contato premium | −0.7% | Nacional | Curto prazo (≤ 2 anos) |

| Atrasos na certificação MDR 2017/745 para PMEs | −0.9% | Nacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão de Preços dos Fundos de Doença Públicos sobre Dispositivos Refrativos

Os fundos de doença estatutários aplicam preços de referência rígidos a óculos premium e LIOs acomodativas, comprimindo as margens dos fabricantes. O iminente regulamento de Avaliação de Tecnologias de Saúde da UE, que exige avaliações clínicas conjuntas para dispositivos de alto risco a partir de 2025, pode prolongar os prazos de entrada no mercado para pequenas empresas. As empresas equipadas com evidências robustas do mundo real podem converter o obstáculo regulatório em uma vantagem competitiva. No entanto, os tetos de custos persistentes pesam sobre os preços médios de venda, limitando a margem de precificação do mercado de dispositivos oftalmológicos da Alemanha.

Escassez de Oftalmologistas nos Estados Federados Rurais

Os dados da OCDE mostram que a Alemanha compartilha o déficit mais amplo de força de trabalho na área da saúde da Europa, com os distritos rurais sendo os mais afetados. Programas móveis como o Eye Van prestam serviços de alcance comunitário, mas a conectividade irregular de banda larga dificulta a implantação da tele-oftalmologia. Os fabricantes de dispositivos estão, portanto, reprojetando unidades de diagnóstico em formatos robustos e portáteis adequados para clínicas móveis. Até que os desequilíbrios da força de trabalho diminuam, essa lacuna restringe os volumes de procedimentos em áreas carentes, limitando o crescimento de partes do mercado de dispositivos oftalmológicos da Alemanha.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: O Crescimento do Diagnóstico Supera, os Cuidados com a Visão Dominam

Os produtos de cuidados com a visão representaram a maior fatia do tamanho do mercado de dispositivos oftalmológicos da Alemanha em 2025, refletindo hábitos de compra arraigados e a introdução constante de lentes de uso contínuo de maior margem. As redes de varejo que integram serviços de refração no local aumentam o tráfego nas lojas e impulsionam as vendas de acessórios complementares, protegendo ainda mais a participação de 61,20% do segmento. Os fornecedores que implantam lentes de controle da miopia acompanhadas de rastreadores de conformidade por aplicativo móvel aumentam a frequência de substituição e reforçam a fidelidade à marca. A coexistência de óculos de alto volume e materiais de lentes de contato premium ressalta uma oportunidade de dupla via: estabilidade de volume aliada à expansão do preço médio de venda.

Os equipamentos de diagnóstico e monitoramento, embora menores em termos absolutos, estão previstos para registrar um CAGR de um dígito alto de 2026 a 2031, tornando-os a categoria de crescimento mais rápido. Os administradores hospitalares citam as diretrizes de cuidados preventivos e as metas de vigilância de doenças crônicas como impulsionadores para as compras de OCT e câmeras de fundo de olho. A aquisição de um especialista em imagens com sede em Heidelberg por um fabricante líder de lentes ilustra como a integração vertical combina hardware de rastreamento com soluções de lentes personalizadas, permitindo um fluxo de dados contínuo do exame à prescrição. Ao fechar esse ciclo, os fornecedores aprimoram as vantagens competitivas e aumentam a participação de carteira no mercado de dispositivos oftalmológicos da Alemanha.

Por Indicação de Doença: Catarata Ainda Lidera, Retina Avança Rapidamente

As soluções para catarata mantiveram a maior participação no mercado de dispositivos oftalmológicos da Alemanha, com 47,40% em 2025, espelhando o status da catarata como a intervenção cirúrgica mais comum da Europa. As LIOs ajustáveis projetadas para ajustar os resultados refrativos reduzem a dependência de óculos e elevam a satisfação relatada pelos pacientes, alinhando-se com os mandatos dos pagadores por benefícios mensuráveis. As licitações públicas solicitam cada vez mais inovações em revestimento de lentes que reduzam as taxas de opacificação da cápsula posterior, recompensando os fornecedores capazes de documentar a eficácia a longo prazo.

Os dispositivos que tratam a retinopatia diabética e os distúrbios retinais mais amplos estão definidos para entregar o CAGR mais rápido no nível de indicação, de 8,85%, impulsionados pela crescente prevalência de diabetes na Alemanha. A imagem guiada por IA detecta alterações microvasculares mais cedo do que os exames com lâmpada de fenda, permitindo o tratamento muito antes de danos irreversíveis. Os produtos combinados de dispositivos farmacêuticos, como implantes de liberação sustentada, necessitam de scanners portáteis para verificar o posicionamento durante o acompanhamento, vendendo assim diagnósticos junto com terapêuticos. A integração de dados longitudinais com o rastreamento de resultados vinculados ao reembolso posiciona os fornecedores para capitalizar os pagamentos agrupados no mercado de dispositivos oftalmológicos da Alemanha.

Por Usuário Final: Hospitais Ancoram o Volume, ASCs Aceleram

Os hospitais controlavam 44,30% da participação no mercado de dispositivos oftalmológicos da Alemanha em 2025, aproveitando grandes orçamentos operacionais para adotar microscópios 3D heads-up e consoles de facoemulsificação conectados digitalmente. Os administradores enfatizam plataformas certificadas em cibersegurança que simplificam as trilhas de auditoria sob as regras em evolução de financiamento hospitalar da Alemanha. Os contratos de serviço que agrupam manutenção preditiva e treinamento de pessoal no local fornecem valor incremental, fortalecendo os relacionamentos entre fornecedores e hospitais.

Os centros de cirurgia ambulatorial estão projetados para registrar um CAGR de 7,95% até 2031, superando outros tipos de instalações. Os investimentos de private equity aceleram a expansão dos ASCs, e os fluxos de caixa previsíveis da oftalmologia atraem portfólios de saúde diversificados. As redes de cirurgia a laser se beneficiam de campanhas de marketing regionais que prometem preços transparentes e agendamento conveniente, atraindo coortes mais jovens que preferem cuidados ambulatoriais. Os fornecedores que oferecem modelos de arrendamento de consumíveis reduzem os custos iniciais, expandindo rapidamente as bases instaladas no mercado de dispositivos oftalmológicos da Alemanha.

Análise Geográfica

Os estados federados do sul, como Baden-Württemberg e Baviera, capturam uma parcela desproporcional das cirurgias de catarata e refrativa, refletindo rendimentos domiciliares mais elevados e redes densas de prestadores. Essas regiões também abrigam o cluster de fotônica de Berlim-Brandemburgo, onde mais de 400 empresas colaboram com laboratórios universitários, acelerando os prazos de protótipo a ensaio para lasers corneais e sistemas de imagem de alta resolução. A proximidade entre engenheiros de óptica e clínicos permite que os fornecedores iterem dispositivos rapidamente, uma vantagem competitiva que ressoa nos canais de aquisição nacionais.

Os estados do norte da Alemanha, incluindo a Baixa Saxônia e Schleswig-Holstein, canalizam cada vez mais o rastreamento de retinopatia diabética para programas de alcance móvel administrados por seguradoras públicas. As unidades portáteis de OCT e câmeras de fundo de olho projetadas para condições adversas registram volumes de pedidos mais fortes nessas regiões, compensando parcialmente o menor rendimento cirúrgico. As seguradoras aqui sediadas favorecem plataformas de triagem habilitadas por IA que reduzem visitas desnecessárias a especialistas, impulsionando as curvas de adoção no mercado de dispositivos oftalmológicos da Alemanha.

Os estados federados do leste enfrentam escassez pronunciada de oftalmologistas, pois a densidade de clínicos fica aquém das médias nacionais. Os pilotos de tele-oftalmologia mostram promessa, mas permanecem limitados pela banda larga inconsistente, levando à dependência de vans móveis equipadas com conectividade via satélite. Os fabricantes de dispositivos que adaptam sistemas de diagnóstico compactos e operados por bateria ganham vantagem de pioneiro. Embora as contagens de procedimentos per capita permaneçam moderadas, a demanda latente sugere uma pista de expansão de longo prazo assim que a infraestrutura digital se atualizar, oferecendo diversificação geográfica para os participantes do mercado de dispositivos oftalmológicos da Alemanha.

Panorama regulatório

A Alemanha segue o arcabouço do Regulamento de Dispositivos Médicos da UE (MDR, UE 2017/745). O Instituto Federal de Medicamentos e Dispositivos Médicos (BfArM) fornece orientação nacional sobre questões de classificação e processos de acesso ao mercado, enquanto a vigilância de mercado do dia a dia é conduzida pelas autoridades estaduais (Landesbehoerden). Na prática, muitos dispositivos oftálmicos entram no mercado por meio da marcação CE, apoiada por avaliação de conformidade e, quando aplicável, envolvimento de Organismo Notificado, em vez de autorização pré-mercado por uma autoridade alemã.

Uma mudança operacional importante para 2026, para os fabricantes, é o afastamento do processo nacional DMIDS para o registro de dispositivos. O BfArM observa que, a partir de 28 de maio de 2026, o registro de novos dispositivos no DMIDS será encerrado e o registro no EUDAMED se tornará obrigatório, com dispositivos legados a serem registrados no EUDAMED até 28 de novembro de 2026. Para produtos combinados medicamento-dispositivo, o caminho regulatório depende do modo de ação principal; quando um produto medicinal conduz a ação primária, o arcabouço de produto medicinal se aplica, enquanto o componente de dispositivo deve atender aos Requisitos Gerais de Segurança e Desempenho do MDR. O Artigo 117 também pode exigir uma Opinião de Organismo Notificado para a parte do dispositivo em combinações integrais.

Cenário Competitivo

Cenário Competitivo

A consolidação remodela o setor de dispositivos oftalmológicos da Alemanha à medida que as multinacionais adquirem empresas de nicho de imagem e cirurgia para oferecer caminhos completos de cuidados oculares. A participação de 80% da EssilorLuxottica na Heidelberg Engineering incorpora o diagnóstico ao seu império de varejo, capturando fluxos de receita recorrentes desde o rastreamento até a venda de óculos. Os observadores do mercado esperam que esse modelo inspire movimentos semelhantes, obrigando os rivais a formar parcerias ou arriscar ceder território de cuidados integrados.

A entrada de private equity nas redes de ASCs injeta rigor operacional, enfatizando fluxos de trabalho enxutos e disciplina de custos. Os fornecedores de equipamentos se diferenciam demonstrando ganhos de eficiência mensuráveis, como redução do consumo de energia da ponteira de facoemulsificação e campos estéreis autocalibradores. Aqueles que validam afirmações em ambientes do mundo real negociam contratos de fornecimento plurianuais em crescentes redes de ASCs, estabilizando a demanda unitária mesmo quando os ciclos de licitação pública se prolongam.

A inovação permanece um pilar: a ZEISS dedica uma parcela notável da receita a P&D e expandiu seu hub em Dresden para co-localizar equipes de óptica, software e ciência de dados. A colaboração com grandes empresas farmacêuticas vincula os resultados de imagem diretamente ao suporte à decisão terapêutica, criando valor de plataforma que as empresas de dispositivos de nicho têm dificuldade em replicar. Concomitantemente, os conglomerados de ciências da vida mergulham no território de dispositivos — a parceria de dados da Boehringer Ingelheim com a ZEISS exemplifica a convergência — à medida que buscam combinar medicamentos com hardware de monitoramento. As empresas que cultivam ecossistemas ricos em dados, portanto, ocupam um espaço estrategicamente defensável no mercado de dispositivos oftalmológicos da Alemanha.

Líderes do Setor de Dispositivos Oftálmicos da Alemanha

Alcon Inc.

Carl Zeiss Meditec AG

Johnson & Johnson Vision Care

Bausch + Lomb Corp.

Ziemer Ophthalmic Systems AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Está surgindo um espaço em branco em torno de diagnósticos vinculados a fluxos de trabalho e implantações de triagem que ajudam os prestadores a gerenciar restrições de capacidade, particularmente onde a escassez de oftalmologistas e a migração para atendimento ambulatorial são mais evidentes. Clínicas e redes que expandem imagens habilitadas por IA e vias diagnósticas conectadas têm espaço para fornecedores que oferecem hardware integrado, além de análise habilitada por nuvem e interoperabilidade com sistemas clínicos existentes, de forma consistente com as vias diagnósticas mais curtas descritas em diversos ambientes de cuidados oculares na Alemanha.

No lado cirúrgico, a contínua transferência de procedimentos de catarata e refrativos para ambientes ambulatoriais sustenta a demanda por plataformas compactas e orientadas à eficiência, e por kits de procedimento adequados a modelos operacionais enxutos. A atualização do DRG de outubro de 2024, que ampliou a cobertura por meio de novos códigos de oftalmologia para LIOs avançadas, também fornece uma ancoragem de pagador para estratégias de adoção de lentes premium. Para vias combinadas e adjacentes de medicamento-dispositivo, como implantes de liberação prolongada que exigem verificação e monitoramento de acompanhamento, a disciplina de classificação do MDR e os requisitos de Opinião de Organismo Notificado do Artigo 117 aumentam o valor de fornecedores que combinam evidências de desempenho do dispositivo com coordenação regulatória em conformidade, reduzindo atritos decorrentes da implementação do MDR e dos marcos de transição de base de dados de 2026, tanto para prestadores quanto para fabricantes.

Desenvolvimentos recentes do setor

- Junho de 2026: A Carl Zeiss Meditec anunciou implantações clínicas iniciais bem-sucedidas da lente intraocular tórica ZEISS AT LUCIA 721P na Europa, incluindo a Alemanha, sob um arcabouço de ensaio clínico de acesso antecipado. A atualização sinaliza atividade contínua no ciclo de produtos de LIOs premium e adiciona impulso às ofertas tóricas alinhadas com as expectativas de resultados refrativos nas vias de catarata.

- Abril de 2025: A Nordic Pharma obteve a Marcação CE para o gel canalicular Lacrifill, para terapia de olho seco, com lançamento comercial na Alemanha planejado para mais tarde no ano. A aprovação expande as opções não cirúrgicas na via de tratamento de olho seco e pode desviar a demanda da colocação tradicional de plugues punctais para determinados segmentos de pacientes.

- Abril de 2024: A Carl Zeiss Meditec finalizou a aquisição do Dutch Ophthalmic Research Center (DORC), fortalecendo seu portfólio de cirurgia vitreorretiniana e ferramentas de fluxo de trabalho relacionadas. A combinação amplia o alcance cirúrgico para hospitais e centros especializados e apoia a venda combinada de equipamentos e fluxos de trabalho digitais em linhas de cuidado focadas em retina.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este relatório, o mercado abrange o valor de vendas anuais de novos dispositivos oftálmicos vendidos e utilizados na Alemanha para diagnóstico, monitoramento, cirurgia e correção visual em ambientes clínicos e de varejo.

Exclusões de escopo: equipamentos recondicionados ou usados, módulos de software independentes vendidos sem hardware, produtos farmacêuticos e consumíveis pós-venda de rotina estão excluídos deste dimensionamento.

Visão geral da segmentação

- Por Tipo de Dispositivo

- Dispositivos de Diagnóstico e Monitoramento

- Scanners de Tomografia de Coerência Óptica

- Câmeras de Fundo de Olho e Retinais

- Autorrefratores e Ceratômetros

- Sistemas de Topografia Corneana

- Sistemas de Imagem Ultrassônica

- Perímetros e Tonômetros

- Outros Dispositivos de Diagnóstico e Monitoramento

- Dispositivos Cirúrgicos

- Dispositivos Cirúrgicos para Catarata

- Dispositivos Cirúrgicos Vitreorretinianos

- Dispositivos Cirúrgicos Refrativos

- Dispositivos Cirúrgicos para Glaucoma

- Outros Dispositivos Cirúrgicos

- Dispositivos de Cuidados com a Visão

- Armações e Lentes para Óculos

- Lentes de Contato

- Dispositivos de Diagnóstico e Monitoramento

- Por Indicação de Doença

- Catarata

- Glaucoma

- Retinopatia Diabética

- Outras Indicações de Doenças

- Por Usuário Final

- Hospitais

- Clínicas Oftálmicas Especializadas

- Centros de Cirurgia Ambulatorial (ASCs)

- Outros Usuários Finais

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para construir a espinha dorsal básica de dados para a Alemanha e, em seguida, para decidir quais sinais de demanda e oferta podem ser confiáveis para a modelagem de mercado. Utilizamos principalmente estatísticas públicas de saúde e demografia, como as do Escritório Federal de Estatística da Alemanha (Destatis) e da OCDE, para compreender tendências de envelhecimento e utilização de cuidados que se conectam à demanda por exames oculares e cirurgias.

Para ancorar a relevância dos dispositivos, revisamos informações sobre dispositivos médicos e segurança de fontes como o Instituto Federal de Medicamentos e Dispositivos Médicos da Alemanha (BfArM), juntamente com revistas de oftalmologia revisadas por pares para contexto de procedimentos e adoção. A direção comercial e de produção foi verificada usando séries do Eurostat e do UN Comtrade para categorias relevantes de instrumentos e produtos ópticos, e também analisamos relatórios anuais de empresas, apresentações a investidores e imprensa respeitável para sinais de preço e mix de produtos. Quando necessário, foi consultada uma assinatura paga que cobre dados financeiros de empresas, notícias e registros de patentes para confirmar a exposição corporativa e a intensidade de inovação. Essas fontes documentais são apenas ilustrativas, e muitas outras referências públicas e pagas também foram utilizadas para verificação cruzada e esclarecimento.

Entrevistas primárias e pesquisas

O trabalho primário concentrou-se em validar o que realmente está sendo comprado na Alemanha e como o preço se move ao longo do canal. Conversamos com uma combinação de fabricantes, distribuidores, tomadores de decisão do varejo óptico e partes interessadas clínicas, e depois utilizamos pesquisas de acompanhamento para testar suposições sobre volumes, ciclos de substituição e como os pacotes de dispositivos são tipicamente cotados.

Como se trata de um mercado de um único país, as entrevistas se concentraram em centros de demanda em toda a Alemanha e no comportamento de aquisição, com atenção adicional às vias de cuidado com catarata e refrativos, onde o uso de dispositivos é elevado.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 34% | CXOs: 13% | |

| Nível médio: 50% | Líderes funcionais/de unidade: 35% | |

| Participantes menores: 16% | Gerentes: 52% |

Dimensionamento e previsão de mercado

O modelo central foi construído usando uma abordagem top-down, na qual a demanda por procedimentos e exames de visão é reconstruída em um gasto endereçável em dispositivos para a Alemanha, e então traduzida em receita usando mix de dispositivos típico e faixas de preços. Em seguida, corroboramos os totais com aproximações bottom-up seletivas, como preço médio de venda amostrado multiplicado por instalações unitárias estimadas para categorias-chave, além de verificações de canal sobre vendas de entrada no varejo óptico versus aquisição clínica, que são então usadas para ajustar valores discrepantes.

Alguns insumos práticos foram utilizados repetidamente por serem mensuráveis e explicarem a maior parte do movimento neste mercado. Esses incluem volumes de cirurgia de catarata e procedimentos refrativos, a base de pacientes tratados para monitoramento de glaucoma e retinopatia diabética, ciclos de substituição para plataformas diagnósticas, penetração de lentes de contato e upgrades de lentes de óculos, e a progressão média de preços para equipamentos de capital versus categorias de dispositivos vinculadas a consumíveis. Quando um ponto de dado estava faltando para uma subcategoria, a lacuna foi tratada por meio de proporções proxy derivadas de ambientes de cuidado comparáveis na Alemanha e validadas por meio de entrevistas, antes de serem reincorporadas ao total.

Para a previsão, foi utilizada análise de cenários para que as perspectivas permaneçam vinculadas a fatores reais que os respondentes possam verificar, como o crescimento de procedimentos, mudanças em reembolso e ambiente de cuidado, e o comportamento esperado de preços. Quando os indicadores de demanda se moveram em conjunto e explicaram a mudança histórica, uma regressão multivariada simples foi utilizada como verificação secundária da trajetória do cenário.

Validação de dados e ciclo de atualização

Os resultados foram validados em camadas, de modo que uma única suposição não pudesse mover todo o mercado. Verificamos direção e magnitude em relação a sinais independentes, como movimentação comercial de grupos de produtos relevantes, exposição relatada de empresas a linhas oftálmicas, e o gasto implícito em dispositivos por procedimento, e então as anomalias foram revisadas em uma análise interna de analistas.

Quando surgiram grandes variações, foi acionado um recontato com os entrevistados para confirmar se se tratava de um limite de escopo, um pico único de aquisição, ou uma suposição de preço que precisava ser redefinida. O relatório é atualizado anualmente, e eventos materiais são incorporados por meio de verificações intermediárias, seguidas por uma revisão final pré-entrega, para que os clientes recebam a visão mais atualizada.

Dimensionamento do Mercado Alemão de Dispositivos Oftálmicos da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

É normal observar diferentes tamanhos de mercado para dispositivos oftálmicos na Alemanha, pois os estudos não contam sempre os mesmos limites de produto ou canais de venda. Algumas publicações focam principalmente em equipamentos instalados em hospitais, enquanto outras incluem gastos mais amplos com cuidados oculares, o que altera rapidamente o número.

Os principais fatores de discrepância aqui tendem a ser se produtos de cuidado visual, como lentes de óculos e lentes de contato, estão incluídos, como equipamentos recondicionados e receitas relacionadas a serviços são tratados, e qual ano é usado para conversão cambial e inflação. Ao acompanhar sinais de demanda vinculados a procedimentos e atualizar o limite de produto incluído, a Mordor Intelligence mantém a estimativa vinculada às vendas de novos dispositivos na Alemanha, em vez de misturar serviços mais amplos de oftalmologia ou equipamentos reutilizados.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 3,09 bilhões de USD (2025) | |

| Consultoria Regional A | 1,90 bilhão de USD (2024) | Esta estimativa parece enfatizar equipamentos clínicos e dispositivos cirúrgicos e diagnósticos essenciais, com inclusão limitada ou nenhuma de produtos de cuidado visual de varejo, o que reduz o total em comparação com uma cesta de dispositivos mais ampla. |

| Associação do Setor B | 4,97 bilhões de USD (2024) | Este número reflete um mercado de oftalmologia mais amplo que pode incluir exames, serviços e gastos relacionados a medicamentos, portanto não é diretamente comparável a um modelo de vendas apenas de dispositivos. |

A dispersão na tabela decorre principalmente de escolhas de escopo, não de diferenças aritméticas. Quando o limite é mantido consistente em torno das vendas de novos dispositivos e verificado em relação a sinais de procedimentos e canais, o tamanho de mercado resultante permanece mais fácil de reproduzir e de usar para planejamento.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de dispositivos oftalmológicos da Alemanha?

O mercado está avaliado em USD 3,3 bilhões em 2026 e está previsto para atingir USD 4,6 bilhões até 2031, crescendo a um CAGR de 6,86%.

Qual categoria de dispositivo lidera em volume de unidades?

Os produtos de cuidados com a visão, notadamente óculos e lentes de contato, comandam 61,20% da participação de mercado devido a hábitos de compra arraigados.

Por que os diagnósticos habilitados por IA estão ganhando força na Alemanha?

Estudos revisados por pares mostram sensibilidade perfeita para o rastreamento de retinopatia diabética, e as clínicas que adotam essas ferramentas reduzem os tempos de atendimento de pacientes, aumentando a lucratividade.

Como a cirurgia ambulatorial está influenciando a demanda por dispositivos?

A migração dos procedimentos de catarata e refrativos para os ASCs impulsiona a demanda por consoles de facoemulsificação compactos e embalagens de uso único adaptadas a fluxos de trabalho enxutos.

Quais são as principais restrições ao crescimento do mercado?

Os tetos de preços impostos pelos fundos de doença públicos sobre dispositivos refrativos premium e a escassez de oftalmologistas nas regiões rurais exercem pressão descendente sobre o crescimento.

Página atualizada pela última vez em: