Tamanho e Participação do Mercado de Campus Switch

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 12.19 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.05 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.11% CAGR |

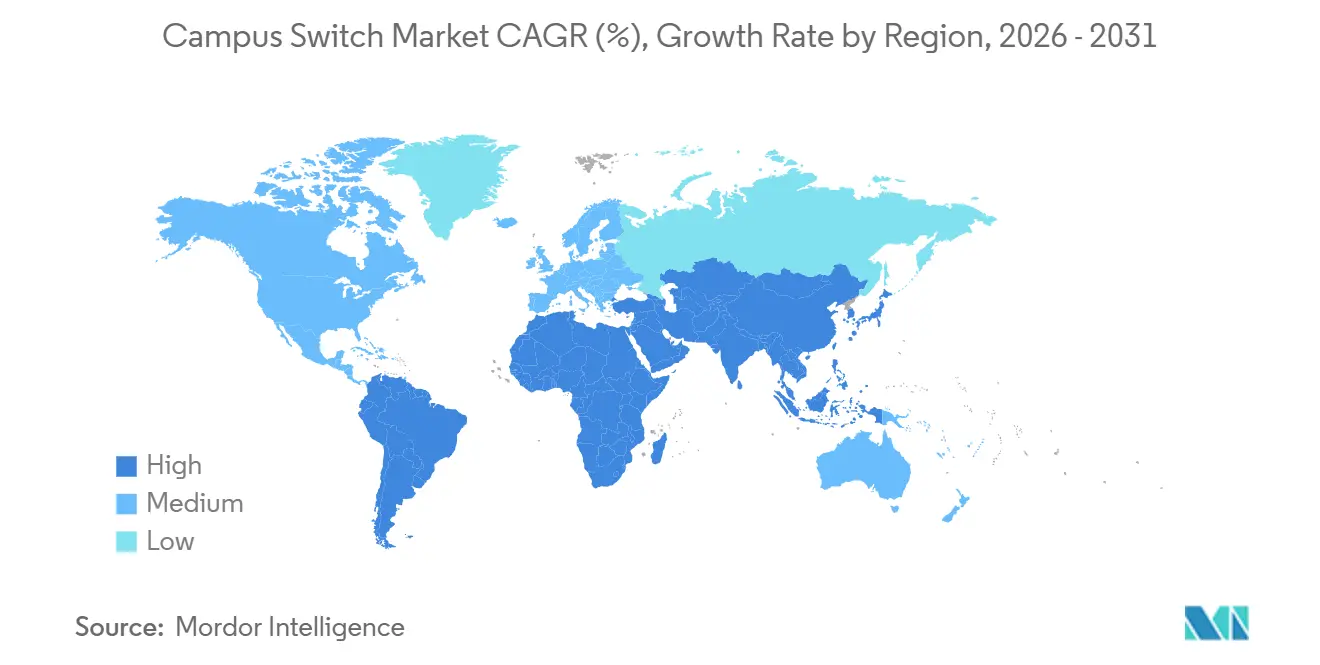

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

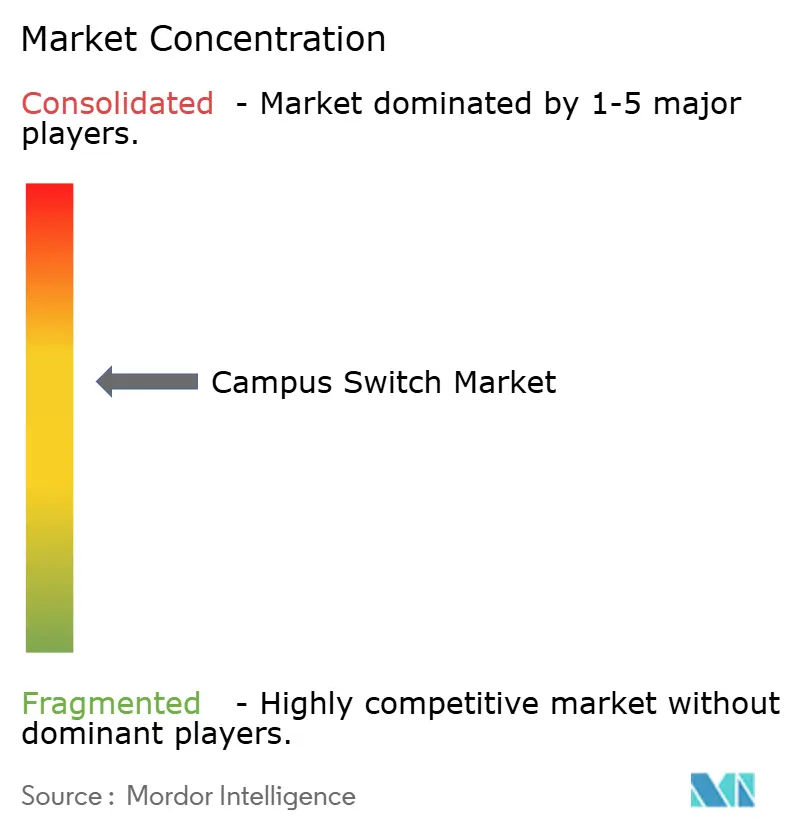

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Campus Switch por Mordor Intelligence

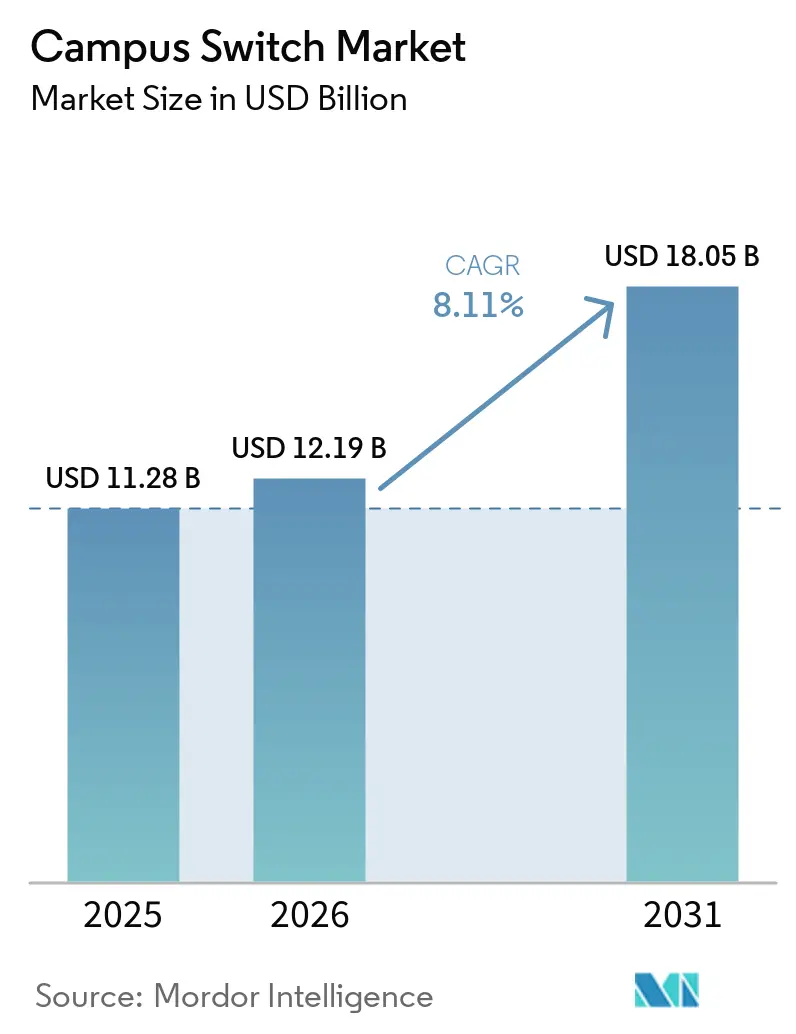

O tamanho do mercado de campus switch está projetado para crescer de USD 11,28 bilhões em 2025 para USD 12,19 bilhões em 2026 e previsto para atingir USD 18,05 bilhões até 2031 a um CAGR de 8,1% de 2026 a 2031. A demanda está se acelerando à medida que os requisitos de backhaul do Wi-Fi 7 superam os uplinks gigabit, os endpoints de alimentação por Ethernet (PoE++) se multiplicam em campi inteligentes e softwares de redes abertas como o SONiC corroem o bloqueio de fornecedor que antes prolongava os ciclos de atualização. Os fornecedores que incorporam operações de inteligência artificial ao silício de switching capturam margem mesmo com a compressão dos preços médios de venda na borda. Enquanto isso, a atividade de fusões, mais notavelmente a fusão de USD 14 bilhões entre a Hewlett Packard Enterprise e a Juniper Networks, está remodelando os relacionamentos com canais e criando oportunidades para fornecedores de hardware desagregado de nicho. Nesse contexto, o mercado de campus switch está evoluindo de um segmento de hardware de commodity para uma plataforma estratégica de computação de borda, segurança e otimização de energia.

Principais Conclusões do Relatório

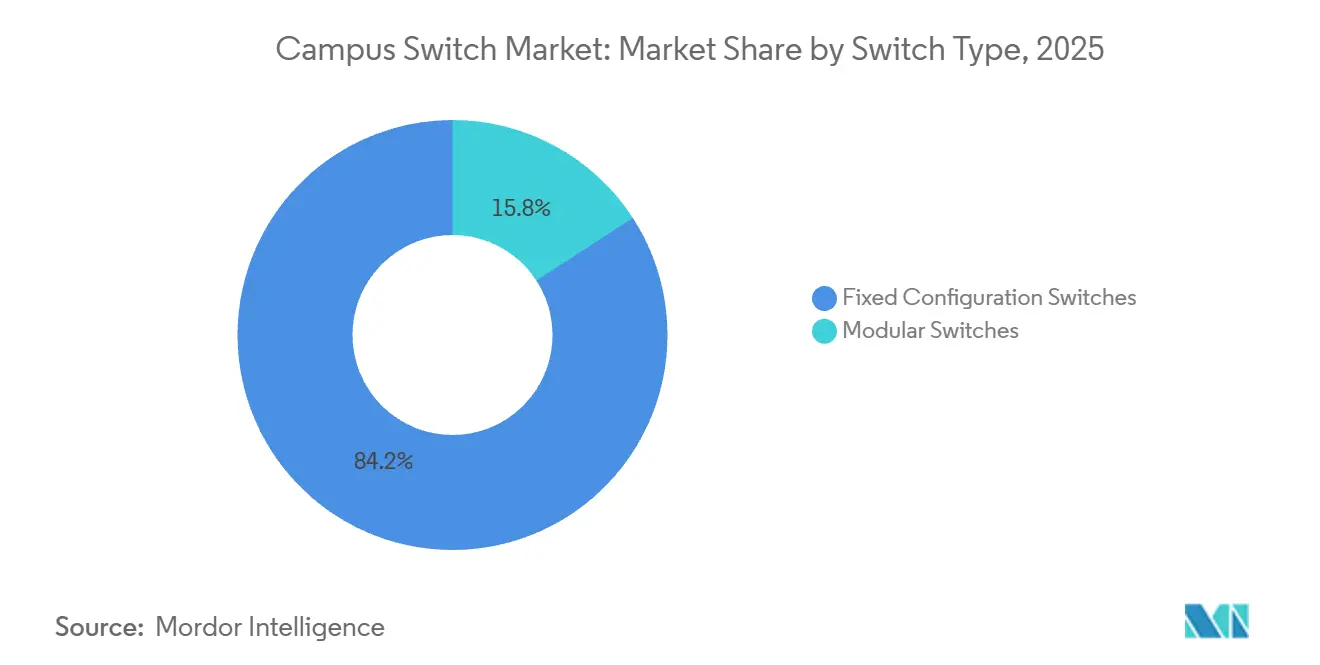

- Por tipo de switch, os switches de configuração fixa detinham 84,16% da participação de receita do mercado de campus switch em 2025, enquanto os sistemas modulares têm previsão de expansão a um CAGR de 9,72% até 2031.

- Por velocidade de porta, 1 GbE e abaixo reteve 44,82% da participação do mercado de campus switch em 2025, mas as interfaces multi-gig de 2,5/5 GbE estão projetadas para crescer a um CAGR de 12,48%, o mais rápido de qualquer nível de velocidade.

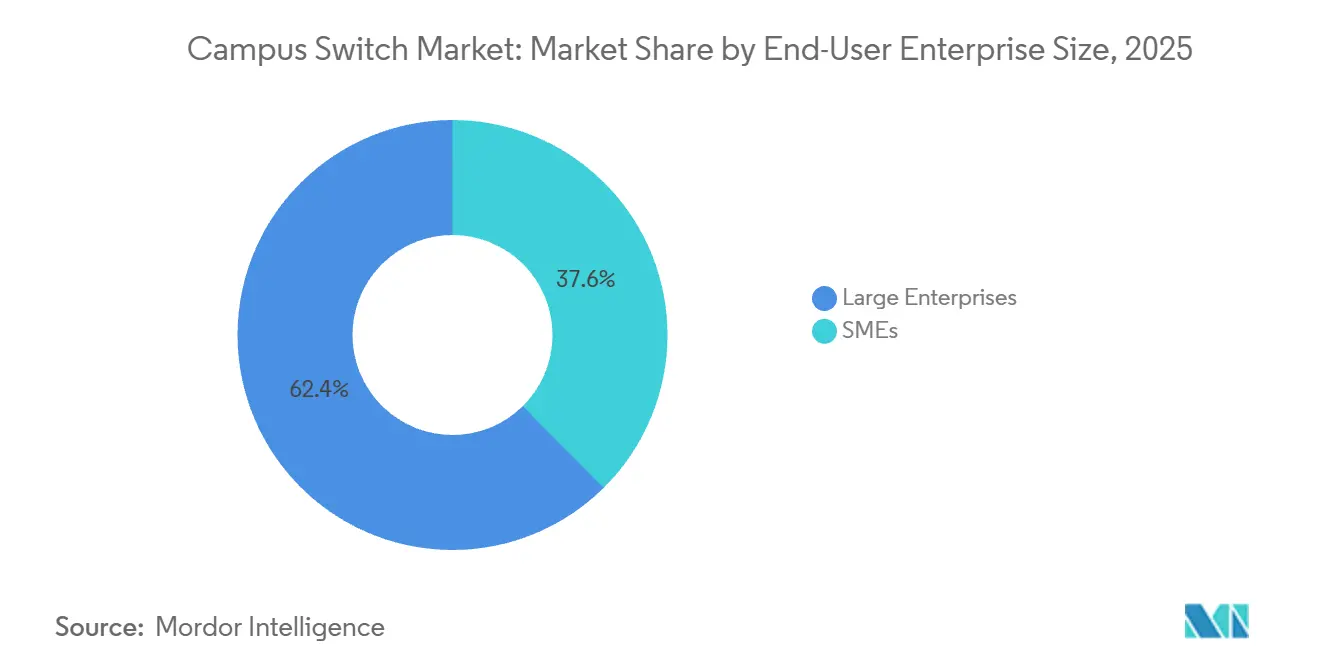

- Por tamanho de empresa do usuário final, as grandes empresas responderam por 62,40% dos gastos em 2025, enquanto as PMEs estão definidas para crescer a um CAGR de 8,94% à medida que o gerenciamento em nuvem reduz o custo total de propriedade.

- Por setor do usuário final, os campi empresariais e corporativos lideraram com 38,42% da receita de 2025, mas a educação deve registrar um CAGR de 8,88% sob mandatos de equidade digital.

- Por geografia, a América do Norte contribuiu com 37,82% da receita de 2025, enquanto a Ásia-Pacífico está no caminho para um CAGR de 9,68%, o ritmo regional mais alto.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Campus Switch

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto | |

|---|---|---|---|---|

| Expansão da Adoção de Wi-Fi 6/6E e Wi-Fi 7 | +2.10% | Global, com alta densidade inicial na América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) | |

| Crescimento em Investimentos em Campus Inteligente e EdTech | +1.80% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2 a 4 anos) | |

| Aumento do Tráfego de Dados por Dispositivo de Aluno e Funcionário | +1.50% | Global | Longo prazo (≥ 4 anos) | |

| Aumento de Dispositivos IoT de Borda Alimentados por PoE em Campi | +1.30% | América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) | |

| Crescimento dos Requisitos de Ciber-Resiliência em Campi | +0.90% | Global, influência regulatória na América do Norte e Europa | Médio prazo (2 a 4 anos) | |

| Impulso de Redes Abertas Neutras de Fornecedor (SONiC, Desagregação de NOS) | +0.70% | América do Norte, Europa, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) | |

| Fonte: Mordor Intelligence | ||||

Expansão da Adoção de Wi-Fi 6/6E e Wi-Fi 7

Os canais de 320 MHz do Wi-Fi 7 entregam throughput nominal acima de 40 Gbps, expondo gargalos na camada de acesso onde o switching gigabit legado persiste. A Georgetown University atualizou para switches Catalyst 9000 com portas de 2,5/5 GbE em 2025 para eliminar esse ponto de estrangulamento. A Hewlett Packard Enterprise relata que 60% dos novos pontos de acesso da série Aruba 730 agora são fornecidos com switches multi-gig, ressaltando que o backhaul com fio deve acompanhar a capacidade sem fio. O projeto de fibra até o escritório da Huawei em 2025 na Universidade de Hubei combina rádios Wi-Fi 7 com XGS-PON Pro+ para entregar 10 Gbps de largura de banda de borda.[1]Huawei, "Implantação FTTO XGS-PON Pro+ na Universidade de Hubei," carrier.huawei.com À medida que mais campi emulam esses exemplos, a demanda se propaga das portas multi-gig da camada de acesso para espinhas de 400 Gbps que agregam centenas de uplinks de alta velocidade. O mercado de campus switch, portanto, ganha um motor de crescimento duradouro que se estende muito além do ciclo inicial de atualização do Wi-Fi 7.

Crescimento em Investimentos em Campus Inteligente e EdTech

A IA generativa, o aprendizado imersivo e os controles convergentes de edifícios dependem de infraestrutura com fio capaz de aplicar qualidade de serviço e fornecer orçamentos de energia PoE medidos em quilowatts. O lançamento do ChatGPT Edu pela Universidade do Colorado Boulder em 2024 elevou o tráfego de pico diário a 10 Tb no núcleo, forçando atualizações emergenciais para espinhas de 400 Gbps.[2]Universidade do Colorado Boulder, "CU Boulder Lança ChatGPT Edu," colorado.edu O programa de transformação digital da Birmingham City University exigiu PoE++ para operar câmeras de alta definição e sensores IoT em cada sala de aula, destacando que a pedagogia moderna se entrelaça com as capacidades de switching. A atualização multi-gig de 2025 da Adelphi University se alinha com modelos de aprendizado híbrido que transmitem vídeo 4K para alunos presenciais e remotos. Esses projetos compartilham a tese de que a qualidade do tecido de rede influencia cada vez mais a experiência do aluno e a competitividade institucional, o que, por sua vez, impulsiona gastos incrementais com switches mesmo em ambientes fiscalmente cautelosos.

Aumento do Tráfego de Dados por Dispositivo de Aluno e Funcionário

A SINET6 atualizou para links de 400 Gbps em 2025 para atender 900 universidades japonesas, após um aumento de 40% ano a ano no tráfego entre campi. Na Universidade de Tóquio, a telemetria de 7.600 pontos de acesso gerenciados pelo Mist mostrou tráfego upstream mediano por dispositivo de 12 GB por dia, exigindo atualizações na camada de distribuição para sustentar o throughput em taxa de linha. A BRAC University de Bangladesh provisionou cada aluno com internet simétrica de 1 Gbps sobre um backbone Huawei de 10 Gbps, ilustrando que mesmo campi de mercados emergentes podem avançar para tecidos de alta capacidade. À medida que as contagens de dispositivos e os volumes de sincronização em nuvem aumentam, os modelos de superassinatura que antes amortizavam os investimentos em switches entram em colapso, acelerando os ciclos de atualização para acesso multi-gig e 10 Gbps.

Aumento de Dispositivos IoT de Borda Alimentados por PoE em Campi

O envelope de 90 watts do IEEE 802.3bt habilita uma nova classe de hardware de borda: câmeras pan-tilt-zoom, sinalização 8K e sensores ambientais que dependem do switch tanto para energia quanto para dados. O plano da Aoyama Gakuin University de implantar 3.000 pontos de acesso habilitados para PoE até 2029 ressalta como o orçamento de energia agora ocupa posição de destaque ao lado da contagem de portas nas aquisições. A série ruggedizada 710HXP da Arista estende o PoE++ para ambientes externos para iluminação de estádios e vigilância em estacionamentos. Em março de 2026, a Hitachi e a University of Technology Sydney lançaram um piloto de eficiência energética usando sensores de ocupação alimentados por PoE para reduzir o consumo de energia do sistema de climatização em 20%. Essas implementações mostram por que as remessas de modelos de switch de maior potência estão superando as remessas de switches PoE de classe base, elevando ainda mais a demanda do mercado de campus switch.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições Orçamentárias em Instituições Públicas de Ensino | -1.20% | América do Norte, Europa, emergindo na América do Sul | Médio prazo (2 a 4 anos) |

| Longos Ciclos de Atualização de Cap-Ex (7 a 10 Anos) | -0.90% | Global, pronunciado no setor público | Longo prazo (≥ 4 anos) |

| Escassez de Competências em Automação de Redes e SDN | -0.60% | Global | Médio prazo (2 a 4 anos) |

| Volatilidade da Cadeia de Suprimentos para ASICs e Óptica | -0.50% | Global, aguda nos centros de fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Restrições Orçamentárias em Instituições Públicas de Ensino

Dados da OCDE mostram que os gastos reais por aluno no ensino superior caíram 3% entre 2023 e 2024, comprimindo os orçamentos discricionários para atualizações de TI. A Califórnia cortou o financiamento das faculdades comunitárias em USD 500 milhões para o exercício fiscal 2025-2026, levando os distritos a estender a vida útil de switches com uma década de uso em vez de adotar plataformas multi-gig.[3]Estado da Califórnia, "Orçamento Estadual 2025-2026," ebudget.ca.gov Dados do Banco Mundial indicam que os países de renda mais baixa agora destinam menos de 10% dos gastos com educação à infraestrutura digital. O resultado é uma bifurcação: universidades privadas bem dotadas avançam nos ciclos de atualização, enquanto as instituições públicas adiam, amortecendo as remessas unitárias mesmo com o envelhecimento da base instalada.

Longos Ciclos de Atualização de Cap-Ex (7 a 10 Anos)

Os campus switches financiados por títulos municipais ou subsídios operacionais frequentemente permanecem em produção por uma década inteira. O hardware adquirido em 2016, quando os uplinks gigabit eram suficientes, ainda está sob contratos de manutenção hoje, retardando a migração para multi-gig. As instituições que carecem de competências em automação percebem as redes abertas como arriscadas e, em vez disso, negociam extensões de suporte para plataformas legadas. As atualizações adiadas impõem custos ocultos: quando os ASICs de 400 Gbps e de classe terabit se tornarem a linha de base após 2030, o valor residual do hardware gigabit será zero, forçando uma transição repentina e cara em vez de trocas graduais de placas de linha.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Switch: O Crescimento Modular se Alinha com Estratégias de Pagamento Conforme o Crescimento

Os Switches de Configuração Fixa detinham 84,16% da participação do mercado de campus switch em 2025. Os switches de configuração fixa ainda dominarão os armários de acesso até 2031 porque escolas K-12 e filiais raramente excedem 48 portas por rack. As opções de empilhamento, como o Cisco Catalyst 9300, permitem a agregação lógica de até 8 unidades, oferecendo alguma escala sem a complexidade de chassis. No entanto, os cabos de empilhamento introduzem domínios de falha de ponto único que os backplanes modulares evitam, uma nuance cada vez mais reconhecida nas avaliações técnicas. Consequentemente, as equipes de aquisição em universidades de destaque especificam chassis para as camadas de distribuição e núcleo, enquanto mantêm modelos fixos na borda, uma abordagem híbrida que modera o deslocamento absoluto, mas sustenta o impulso de crescimento modular.

Os switches modulares capturaram uma fatia modesta da receita em 2025, mas têm previsão de crescimento anual de 9,72% até 2031, superando o mercado de campus switch mais amplo. Instituições com dezenas de milhares de endpoints podem instalar um chassis parcialmente populado e escalar placas de linha conforme o aumento de matrículas ou a densidade de IoT, melhorando assim o retorno sobre o capital investido. O QFX5250 da Juniper entrega 102,4 Tbps em um frame de 16 slots, mas os administradores podem ativar apenas as portas necessárias, reduzindo o desembolso inicial de caixa. O 7830 da Extreme Networks também suporta óptica futura de 800 Gbps sem exigir a substituição do chassis. Em contraste, os modelos de configuração fixa permanecem populares nas PMEs, onde a simplicidade e a implantação rápida importam mais do que a flexibilidade de slots.

Por Velocidade de Porta: Interfaces Multi-Gig Eclipsam o Gigabit Legado

Em 2025, as portas de 1 GbE e mais lentas detinham 44,82% das remessas, mas sua participação está diminuindo à medida que o Wi-Fi 6E e o Wi-Fi 7 saturam os uplinks gigabit. O nível multi-gig de 2,5/5 GbE está projetado para expandir 12,48% ao ano, o mais rápido de qualquer classe de velocidade, elevando o tamanho geral do mercado de campus switch para hardware da camada de acesso. O EX4000 da Juniper entrega multi-gig e PoE++ em todas as portas, permitindo que as instituições padronizem em um único SKU do armário ao núcleo.[4]Juniper Networks, "Visão Geral dos Switches da Série EX4000," juniper.net O 710XP sem ventilador da Arista atende a bibliotecas e pequenas salas de aula sensíveis ao ruído, ressaltando que o multi-gig não é mais um recurso premium.

As portas de dez gigabits permanecem relevantes para uplinks de servidores, enquanto 25/40 GbE permanecem majoritariamente confinados a funções de folha em data centers. A demanda por agregação de 100/400 Gbps cresce em termos absolutos porque as espinhas devem canalizar centenas de fluxos multi-gig upstream, mas sua participação no mercado de campus switch permanece modesta. Até 2028, espera-se que as portas gigabit atendam aparelhos de voz e sensores legados, enquanto o multi-gigabit se torna o padrão em novas construções e grandes reformas, alterando o mix de orçamentos de energia, requisitos de resfriamento e faixas de preço que os fornecedores devem atingir.

Por Tamanho de Empresa do Usuário Final: O Gerenciamento em Nuvem Acelera a Adoção pelas PMEs

As grandes empresas responderam por 62,40% da receita de 2025, refletindo sua escala e obrigações de conformidade, mas os gastos das PMEs crescem quase no mesmo ritmo do mercado total de campus switch porque os painéis de controle em nuvem eliminam a necessidade de controladores locais. A edição SaaS do CloudVision da Arista tem preço de USD 10 por dispositivo por mês, convertendo o desembolso de capital em despesa operacional para organizações com reservas de caixa limitadas. A Ubiquiti e a TP-Link competem agressivamente com ofertas sem assinatura que subcotam os SKUs de classe empresarial em até 60%, ampliando o acesso a recursos de switching gerenciado.

As PMEs estão no caminho para um CAGR de 8,94% no mercado de campus switch e se beneficiam do hardware desagregado. Essa dinâmica de preço-desempenho estreita a lacuna de capacidade entre uma empresa de 200 funcionários e uma sede da Fortune 500. Enquanto isso, as grandes empresas continuam a favorecer modos de gerenciamento híbrido que satisfazem os mandatos de residência de dados, o que sustenta sua liderança absoluta em gastos mesmo com o crescimento das PMEs superando-a.

Por Setor do Usuário Final: O Financiamento da Educação Impulsiona a Atualização da Infraestrutura

Os campi empresariais e corporativos entregaram 38,42% da receita de 2025, mas o crescimento desacelera à medida que muitos escritórios concluíram grandes atualizações durante a pandemia. O segmento de educação, por outro lado, está no caminho para um CAGR de 8,88%, dinamizando o mercado de campus switch sob iniciativas federais de equidade digital como o programa BEAD de USD 42,5 bilhões. A implantação de IA pela Universidade do Colorado Boulder expôs lacunas de capacidade que forçaram atualizações imediatas de switching, um padrão espelhado em instituições que adotam captura de aulas em 4K e laboratórios de AR/VR.

Os campi governamentais e do setor público enfrentam regras de aquisição de menor preço tecnicamente aceitável que retardam a adoção de tecidos orientados por IA. Os campi de saúde e parques de pesquisa mostram aceleração de nicho ligada a cargas de trabalho de robótica e genômica sensíveis à latência, mas permanecem uma fatia menor dos gastos. No geral, as universidades que tratam a infraestrutura como um diferencial competitivo superam em investimentos as empresas que a caracterizam como custo operacional, inclinando o P&D dos fornecedores para recursos centrados na educação, como análise de energia em dormitórios e perfis de QoS para e-sports.

Análise Geográfica

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR projetado de 9,68%, impulsionada por estratégias nacionais de IA que financiam backbones de campus ricos em fibra. A atualização de 400 Gbps da SINET6 do Japão propaga a demanda por toda a rede, impulsionando compras em massa de switches de distribuição de 100 Gbps.[5]Instituto Nacional de Informática, "Atualização do Backbone SINET6 para 400 Gbps Concluída," nii.ac.jp O salto da China para XGS-PON Pro+ em residências estudantis elimina as limitações do cobre e acelera a adoção do multi-gig, enquanto a expansão de data centers da Índia após a aquisição de USD 1,2 bilhão da Lumina CloudInfra pela AirTrunk requer espinhas de 400 Gbps para unir clusters de computação e armazenamento.

A América do Norte deteve 37,82% da receita de 2025 com base nas implantações antecipadas de Wi-Fi 7 e nos agressivos rollouts de PoE. O crescimento, no entanto, desacelera à medida que a base instalada amadurece e os ciclos de atualização se alongam. O estímulo federal vinculado à equidade digital sustenta os gastos de curto prazo, mas a pressão fiscal nos níveis estadual e local modera a expansão, especialmente em faculdades comunitárias e distritos K-12. A Europa permanece significativa, mas constrangida por orçamentos de austeridade.

As instituições no Reino Unido e na Alemanha buscam currículos com foco digital, mas a complexidade das aquisições transfronteiriças retarda a velocidade. Os gastos da América do Sul se concentram no Brasil e na Argentina, mas a volatilidade macroeconômica prejudica projetos plurianuais. O Oriente Médio canaliza fundos de diversificação para campi inteligentes em terrenos virgens, favorecendo a mais recente tecnologia de switching. A adoção incipiente da África se concentra na África do Sul e na Nigéria, onde a confiabilidade do fornecimento de energia e a depreciação cambial ditam implantações cautelosas alinhadas ao financiamento de doadores.

Cenário Competitivo

A concentração de receita é moderada com os cinco principais fornecedores — Cisco, Hewlett Packard Enterprise (pós-fusão com Juniper), Huawei, Arista e Dell Technologies — capturando a maior parte da participação de mercado em 2025. A fusão HPE-Juniper foi concluída em julho de 2025, criando desafios de integração que convidam à migração de canal para alternativas de caixa branca. A decisão da Edgecore Networks Corporation de abril de 2025 de abandonar o NOS proprietário em favor de uma pilha SONiC pura, apoiada pelo silício Broadcom Tomahawk 6, posiciona a empresa como um contraponto neutro de fornecedor aos titulares de pilha completa.

A Arista apostou na orquestração integrada de campus-WAN ao adquirir os ativos de SD-WAN da VeloCloud em julho de 2025 e apresentar a arquitetura VESPA de roaming em dezembro de 2025, permitindo que 500.000 clientes sem fio percorram um campus sem reautenticação. A plataforma Mist da Juniper continua a se diferenciar com detecção de anomalias baseada em aprendizado por reforço que prevê falhas de pontos de acesso com 72 horas de antecedência, transformando as operações de IA em uma vantagem competitiva de receita. Enquanto isso, as medidas corretivas do Departamento de Justiça dos EUA exigem que a HPE desinvista o Aruba Instant On e certas licenças de AIOps do Mist até meados de 2027, introduzindo um novo concorrente focado diretamente nas PMEs.

Oportunidades de espaço em branco surgem em switching externo ruggedizado, designs fanless de ultrabaixa potência e modelos PoE++ otimizados para orçamento de energia. Os fornecedores capazes de fundir hardware de rede aberta com serviços em nuvem orientados por IA comandam as maiores margens, enquanto os especialistas em hardware puro sem fluxos de receita recorrentes enfrentam pressão de preços, pois os primeiros se beneficiam de propostas de valor diferenciadas e lideradas por assinatura e maior fidelidade do cliente, enquanto os últimos estão cada vez mais expostos à comoditização e à intensificação da concorrência de preços de alternativas de baixo custo e caixa branca.

Líderes do Setor de Campus Switch

-

Cisco Systems, Inc.

-

Arista Networks, Inc.

-

Hewlett Packard Enterprise Company

-

Huawei Technologies Co., Ltd.

-

Dell Technologies Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A AirTrunk adquiriu a Lumina CloudInfra por USD 1,2 bilhão, comprometendo-se com tecidos de 400 Gbps em Chennai e Mumbai para cargas de trabalho de nuvem híbrida.

- Abril de 2026: A Juniper Networks aprimorou o Mist AI com solução de problemas de negação de serviço distribuída (DDoS) e detecção de DHCP desonesto, consolidando a segurança na camada de switching.

- Março de 2026: A Hitachi, a University of Technology Sydney e a NTT DATA lançaram um piloto de transformação verde usando sensores alimentados por PoE e climatização com IA, com meta de 20% de economia de energia.

- Dezembro de 2025: A Arista apresentou a arquitetura VESPA para suportar 500.000 clientes sem fio em roaming em um tecido de campus.

Escopo do Relatório do Mercado Global de Campus Switch

O mercado de campus switch é o segmento da indústria de equipamentos de rede focado em switches implantados em ambientes de campus empresarial, como escritórios corporativos, instituições de ensino, instalações de saúde e edifícios governamentais, para habilitar conectividade de rede local (LAN) de alta velocidade, segura e confiável. Esses switches agregam e gerenciam o tráfego entre os dispositivos dos usuários finais e os conectam a redes de núcleo ou de data center.

O Relatório do Mercado de Campus Switch é Segmentado por Tipo de Switch (Switches de Configuração Fixa e Switches Modulares), Velocidade de Porta (1 GbE e Abaixo, 2,5/5 GbE Multi-Gig, 10 GbE, 25/40 GbE, 100 GbE e 400 GbE e Acima), Tamanho de Empresa do Usuário Final (Grandes Empresas e PMEs), Setor do Usuário Final (Educação, Campi Empresariais e Corporativos, Campi Governamentais e do Setor Público e Outros Usuários Finais) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Switches de Configuração Fixa |

| Switches Modulares |

| 1 GbE e Abaixo |

| 2,5/5 GbE Multi-Gig |

| 10 GbE |

| 25/40 GbE |

| 100 GbE |

| 400 GbE e Acima |

| Grandes Empresas |

| PMEs |

| Educação (K-12 e Ensino Superior) |

| Campi Empresariais e Corporativos |

| Campi Governamentais e do Setor Público |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Tipo de Switch | Switches de Configuração Fixa | |

| Switches Modulares | ||

| Por Velocidade de Porta | 1 GbE e Abaixo | |

| 2,5/5 GbE Multi-Gig | ||

| 10 GbE | ||

| 25/40 GbE | ||

| 100 GbE | ||

| 400 GbE e Acima | ||

| Por Tamanho de Empresa do Usuário Final | Grandes Empresas | |

| PMEs | ||

| Por Usuário Final | Educação (K-12 e Ensino Superior) | |

| Campi Empresariais e Corporativos | ||

| Campi Governamentais e do Setor Público | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de campus switch até 2031?

O tamanho do mercado de campus switch está projetado para atingir USD 18,05 bilhões até 2031, refletindo um CAGR de 8,1% no período de 2026 a 2031.

Qual segmento de velocidade de porta está crescendo mais rapidamente?

As portas multi-gig de 2,5/5 GbE têm previsão de avançar a um CAGR de 12,5% até 2031, à medida que os campi fazem o backhaul do tráfego Wi-Fi 7 sem recabear para fibra.

Por que os switches modulares estão ganhando espaço nos campi?

Os chassis modulares permitem que as universidades adicionem placas de linha gradualmente, reduzindo o capital inicial e alinhando a capacidade com o crescimento de matrículas ou de IoT, o que impulsiona um CAGR de 9,7% para este segmento.

O que está impulsionando a demanda por switches no setor de educação?

O financiamento federal de equidade digital e as plataformas de EdTech com uso intensivo de largura de banda, como a IA generativa, aceleram os ciclos de atualização de rede, tornando a educação o segmento de setor do usuário final de crescimento mais rápido com um CAGR de 8,9%.

Qual região contribuirá mais para o crescimento incremental?

A Ásia-Pacífico lidera com um CAGR regional de 9,7% graças aos clusters de pesquisa em IA financiados pelo governo que requerem backbones de campus de alta capacidade.

Página atualizada pela última vez em: