Tamanho e Participação do Mercado de Smart Managed Switch

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.44 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.14% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Smart Managed Switch por Mordor Intelligence

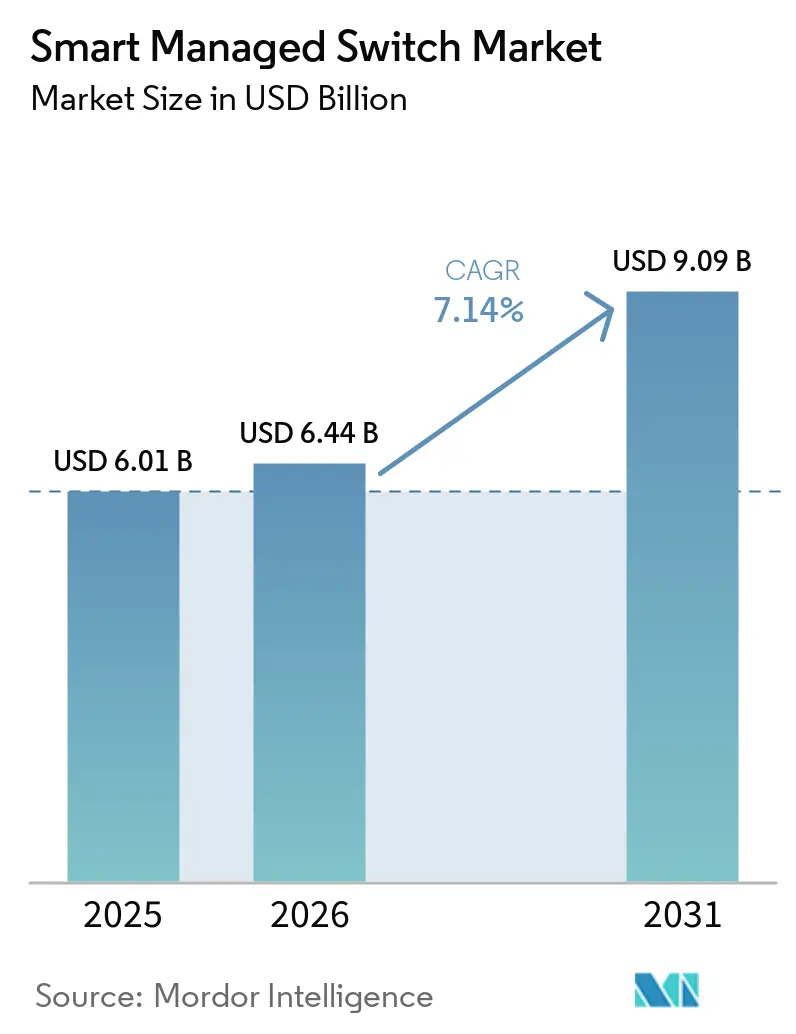

O tamanho do mercado de Smart Managed Switch deve aumentar de USD 6,01 bilhões em 2025 para USD 6,44 bilhões em 2026 e atingir USD 9,09 bilhões até 2031, crescendo a um CAGR de 7,14% no período de 2026-2031. As empresas modernizam redes de borda e núcleo para acomodar cargas de trabalho de IA, orquestração nativa em nuvem e tráfego convergente de OT-TI. A adoção de Power over Ethernet (PoE++), uplinks multi-gigabit Wi-Fi 7 e mandatos regulatórios de eficiência energética aceleram os ciclos de substituição, enquanto ferramentas de operações de rede orientadas por IA reduzem o limiar de habilidades para o gerenciamento diário. Os hyperscalers impulsionam a demanda por malhas de 800 Gigabit, e os usuários industriais buscam designs certificados pela IEC que tolerem ambientes adversos. No entanto, a volatilidade no fornecimento de semicondutores e o alto custo de capital em relação às alternativas não gerenciadas moderam a adoção no curto prazo.

Principais Conclusões do Relatório

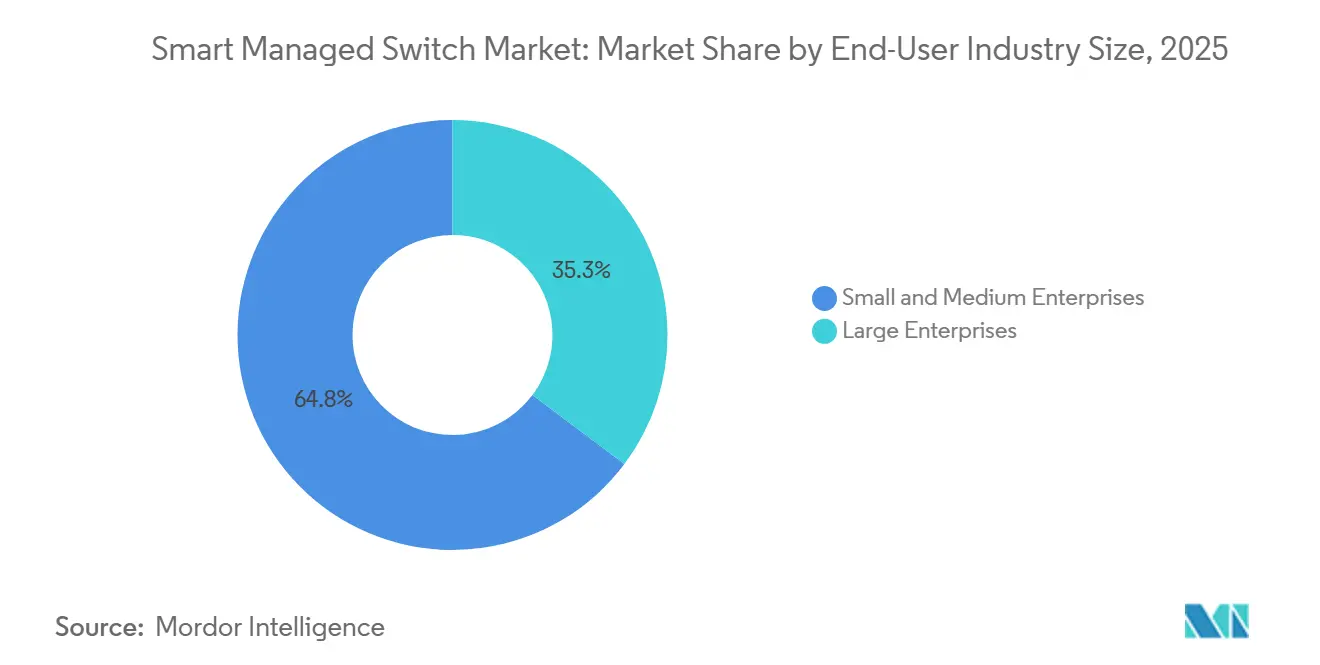

- Por tamanho do setor do usuário final, as pequenas e médias empresas detinham 64,75% da participação de receita em 2025 e devem expandir a um CAGR de 11,55% até 2031, à medida que o switching gerenciado em nuvem converte despesas de capital em custos operacionais baseados em assinatura.

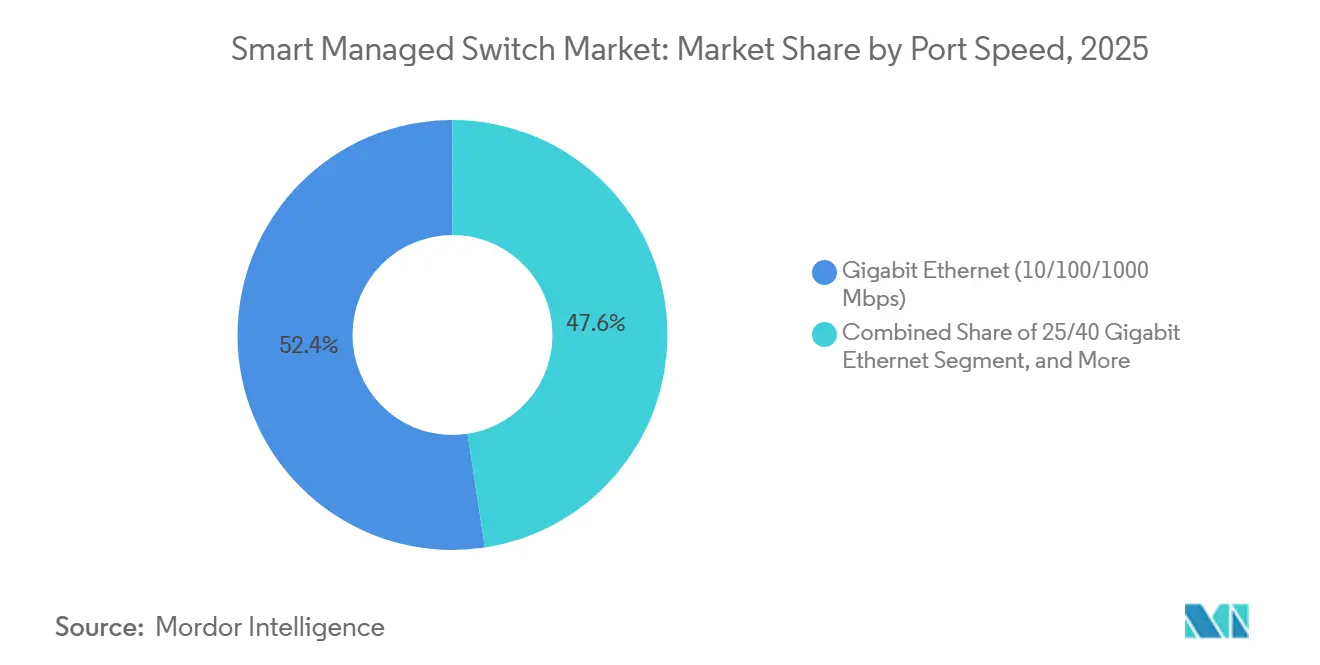

- Por velocidade de porta, o Gigabit Ethernet dominou com 52,41% da participação do mercado de Smart Managed Switch em 2025, porém as variantes de 25/40 Gigabit registrarão o crescimento mais rápido a um CAGR de 10,21%, impulsionadas por servidores de inferência de IA e clusters de armazenamento flash.

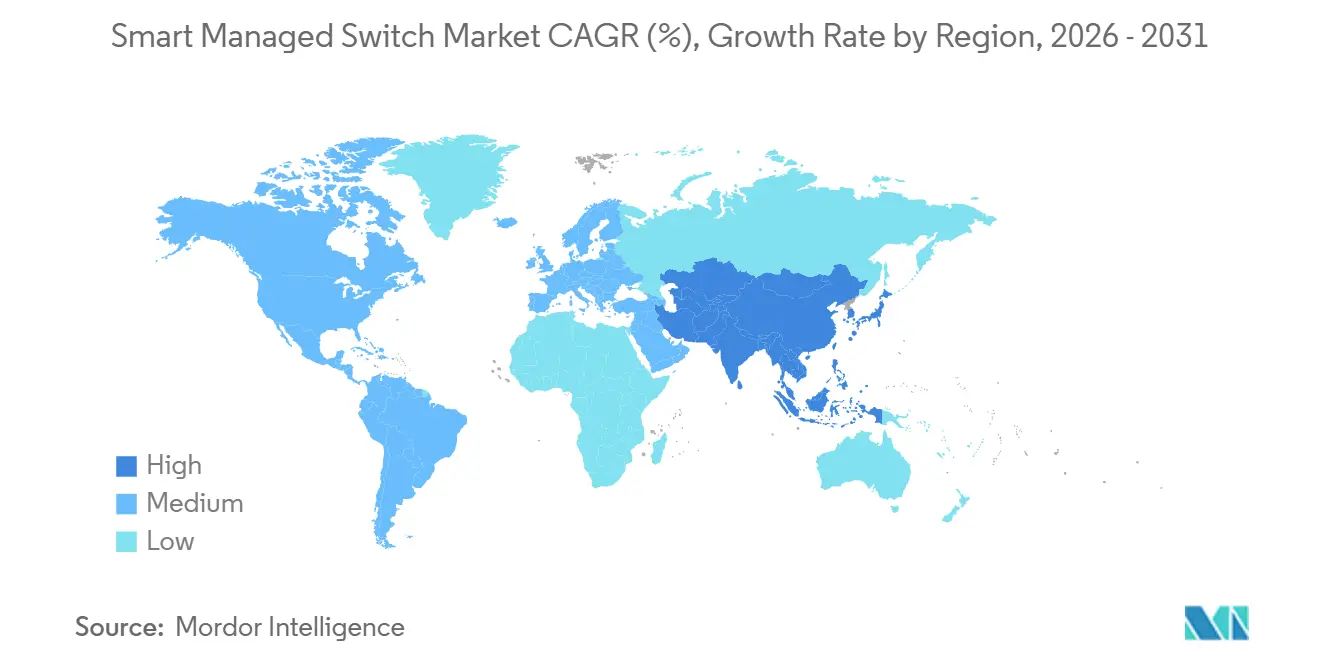

- Por geografia, a Ásia-Pacífico respondeu por 35,41% da receita de 2025 e liderará o crescimento a um CAGR de 9,75%, impulsionada pelos incentivos de fabricação de eletrônicos da Índia e pela implantação de fábricas inteligentes.

- Por contagem de portas, os modelos de 9-24 portas comandaram 38,65% da participação em 2025, enquanto os switches de 25-48 portas superarão todos os demais com um CAGR de 10,64%, à medida que as empresas densificam os armários de cabeamento para suportar camadas de acesso Wi-Fi 7.

- Por método de gerenciamento, as abordagens híbridas capturaram 41,33% dos gastos de 2025, porém as arquiteturas nativas em nuvem registrarão um CAGR de 10,90% até 2031, à medida que os fornecedores incorporam detecção de anomalias baseada em IA e mecanismos de política baseados em intenção em portais SaaS.

- Por setor do usuário final, TI e telecomunicações lideraram com 28,92% da receita de 2025, enquanto a área de saúde deve crescer a um CAGR de 9,12%, à medida que os hospitais buscam 99,9% de disponibilidade para monitoramento de pacientes em tempo real.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Smart Managed Switch

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção da Indústria 4.0 em Indústrias Discretas e de Processo | +1.8% | Global; concentrações na Alemanha, Japão, China, Índia e Estados Unidos | Médio prazo (2-4 anos) |

| Proliferação de Dispositivos de Borda Habilitados para PoE | +1.5% | América do Norte e Europa lideram; Ásia-Pacífico em recuperação | Curto prazo (≤ 2 anos) |

| Expansão Rápida de Plataformas de Rede Gerenciadas em Nuvem | +1.3% | América do Norte e Europa dominam; PMEs da Ásia-Pacífico em ascensão | Médio prazo (2-4 anos) |

| Switching Baseado em Intenção Orientado por IA para Redes de PMEs | +1.1% | Mais forte na América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Atualizações da Camada de Acesso Multi-Gigabit Wi-Fi 7 | +0.9% | Centros urbanos na América do Norte, Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Mandatos de Eficiência Energética para Equipamentos de TIC | +0.6% | Europa, Califórnia, mercados selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção da Indústria 4.0 em Indústrias Discretas e de Processo

Os fabricantes que adotam gêmeos digitais e manutenção preditiva pressionam os projetistas de rede a impor segregação determinística de tráfego sem sacrificar a sincronização em nível de microssegundo. O programa de Incentivo Vinculado à Produção da Índia destinou INR 1,46 trilhão (USD 19,7 bilhões) à fabricação de eletrônicos, catalisando investimentos em fábricas que exigem switches gerenciados com suporte nativo a PROFINET, EtherNet/IP e OPC UA. A série Stratix da Rockwell Automation combina o Cisco IOS com redundância Device Level Ring, demonstrando como os fornecedores industriais fundem o switching empresarial com a resiliência do chão de fábrica. O switch Ethernet-APL da Phoenix Contact, certificado pela IEC TS 60079-47, estende o Ethernet gerenciado por 1 km em zonas explosivas, eliminando gateways de fieldbus legados. À medida que as fábricas migram da manutenção reativa para a baseada em condição, os dispositivos não gerenciados não conseguem atender às demandas de throughput e segmentação da telemetria de sensores de alta frequência.

Proliferação de Dispositivos de Borda Habilitados para PoE

Os pontos de acesso Wi-Fi 7 consomem 47-51 watts por porta, forçando atualizações de hardware de PoE+ para IEEE 802.3bt. O Wi-Fi 7 respondeu por 31,1% das remessas de APs empresariais no terceiro trimestre de 2025 e superará 90% até 2028. O SG3218XP-M2 Omada da TP-Link fornece 16 portas de 2,5 Gigabit Ethernet e um orçamento de 240 watts, demonstrando como os compradores do mercado intermediário garantem uplinks multi-gigabit sem preços premium. Além do wireless, câmeras de vigilância IP e caixas de IA de borda consolidam energia e dados via Ethernet, reduzindo o cabeamento, mas concentrando a carga térmica no switch. A economia de mão de obra ao evitar injetores separados compensa o prêmio de hardware de 15-20% quando as implantações excedem 12 endpoints.

Expansão Rápida de Plataformas de Rede Gerenciadas em Nuvem

A adoção empresarial de switching gerenciado em nuvem no Reino Unido atingiu 78% no final de 2025, um mercado agora avaliado em GBP 4,2 bilhões (USD 5,3 bilhões).[1]Departamento de Ciência, Inovação e Tecnologia do Reino Unido, "Adoção de Rede Gerenciada em Nuvem em Empresas do Reino Unido," GOV.UK, gov.uk A Platform ONE da Extreme Networks combina IA conversacional com provisionamento zero-touch, reduzindo a configuração manual em 90% e diminuindo os tempos de resolução de incidentes em 98% entre os primeiros adotantes. A Cisco apresentou o switching nativo de IA em fevereiro de 2026, incorporando modelos de aprendizado de máquina no firmware para prever congestionamentos e identificar ameaças de segurança em tempo real. Embora a entrega via SaaS reduza a sobrecarga de gerenciamento, a dependência da disponibilidade da nuvem do fornecedor introduz novos riscos operacionais, que os designs híbridos mitigam por meio de controle local de fallback.

Switching Baseado em Intenção Orientado por IA para Redes de PMEs

A rede baseada em intenção traduz resultados de negócios em políticas de dispositivos, permitindo que funcionários sem expertise em CLI apliquem regras complexas. O IntentAI da RUCKUS Networks aplica aprendizado por reforço à otimização de Wi-Fi, reduzindo os chamados de suporte em 60% em projetos piloto. O próximo portfólio nativo de IA da Cisco estende a intenção pelas camadas com fio, detectando desvios e recomendando correções automaticamente. O Gluware 5.8 adiciona verificações de conformidade multifornecedor e reversões, reduzindo as janelas de erro humano durante atualizações. Essas capacidades permitem que as PMEs redirecionem o capital escasso da equipe de rede para iniciativas de receita, embora algoritmos opacos levantem desafios de auditoria em setores regulamentados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CapEx Inicial Versus Alternativas Não Gerenciadas | -1.2% | PMEs sensíveis a preços na Ásia-Pacífico, América do Sul e África | Curto prazo (≤ 2 anos) |

| Escassez de Mão de Obra Qualificada para Gerenciamento Avançado de Redes | -0.9% | Global; pronunciado em mercados emergentes da Ásia-Pacífico e Oriente Médio | Médio prazo (2-4 anos) |

| Volatilidade na Cadeia de Suprimentos de Semicondutores | -0.7% | Global | Curto prazo (≤ 2 anos) |

| Aprisionamento de Fornecedor por Portais de Nuvem Proprietários | -0.5% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CapEx Inicial Versus Alternativas Não Gerenciadas

Os switches gerenciados custam 40-60% a mais do que os equivalentes não gerenciados. Por exemplo, o GS728TXUP da NETGEAR é listado a GBP 1.552,49 (USD 1.970) em comparação com pares não gerenciados abaixo de USD 800, estendendo o retorno do investimento além de 36 meses para usuários de site único. Escassez de componentes e prêmios de fornecimento acelerado inflacionam ainda mais as contas, à medida que a demanda por aceleradores de IA desvia a capacidade de wafer. Compradores sensíveis a preços em regiões emergentes frequentemente implantam hardware não gerenciado com sobreposições de software, trocando QoS em nível de hardware por menores desembolsos de capital.

Escassez de Mão de Obra Qualificada para Gerenciamento Avançado de Redes

O Reino Unido registrou uma escassez de 15% ao ano em funções de engenharia de redes durante 2025. O programa Partner First da Extreme Networks combina certificações com um Assistente de Vendas de IA para acelerar a capacitação de parceiros, reconhecendo lacunas generalizadas de habilidades. Na Ásia-Pacífico e no Oriente Médio, o rápido crescimento da infraestrutura supera a oferta de pessoal treinado, levando as organizações à consolidação de fornecedores e às operações assistidas por IA. Questões de responsabilidade regulatória persistem quando agentes autônomos fazem alterações em produção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Velocidade de Porta: Mudança em Direção a Atualizações de 25/40 Gigabit

O tamanho do mercado de Smart Managed Switch para Gigabit Ethernet liderou a demanda geral, porém as opções de 25/40 Gigabit estão acelerando em ritmo de dois dígitos. Os hyperscalers gravitam em torno do chassi 7800R4 da Arista, que acomoda 576 portas de 800 Gigabit Ethernet em um único frame. O switch resfriado a líquido de 51,2 Tbps da Huawei reduz pela metade a sobrecarga térmica, permitindo oito unidades por gabinete.[2]Huawei Technologies, "Huawei Apresenta a Solução Xinghe AI Fabric 2.0 Atualizada para a Era da IA," Huawei, huawei.com Embora o 10 Gigabit permaneça prevalente em data centers de nível intermediário, as NICs de 25 Gigabit com paridade de preço reduzem os problemas de sobresubscrição. A participação do mercado de Smart Managed Switch de plataformas de 100 Gigabit e acima está crescendo à medida que as cargas de trabalho de GPU exigem malhas de baixa latência, uma tendência sublinhada pelo triplo das remessas no segundo trimestre de 2025.

Os ciclos de atualização se comprimem porque os incrementos de largura de banda não conseguem mais acompanhar o crescimento das aplicações. Os aprimoramentos sem perdas do Ultra Ethernet Consortium podem fragmentar os padrões, mas ressaltam a demanda por desempenho determinístico em clusters de IA. Os fornecedores se diferenciam por meio de pipelines de telemetria de ASIC programáveis que expõem visibilidade de microbursts sem taps externos.

Por Contagem de Portas: A Densidade de Borda Impulsiona a Demanda por 25-48 Portas

Os modelos fixos de 9-24 portas atendem a filiais, porém o tamanho do mercado de Smart Managed Switch para dispositivos de 25-48 portas está crescendo mais rapidamente, à medida que o Wi-Fi 7 exige uma porta de switch por ponto de acesso. A série 4000 da Extreme Networks integra Universal ZTNA no nível da porta, permitindo que hospitais e bancos microssegmentem o tráfego no próprio switch.

Unidades robustecidas de 2-8 portas, como o FL SWITCH 2608 da Phoenix Contact, atendem a gabinetes industriais compactos, com prêmios de preço de 50-80%. Acima de 48 portas, os chassis modulares prevalecem onde as atualizações de line-card em serviço justificam o custo mais elevado. O empilhamento instantâneo que consolida múltiplas unidades em um único domínio de gerenciamento reduz os pontos de contato de firmware, um benefício atraente quando as equipes de TI supervisionam centenas de armários.

Por Método de Gerenciamento: O Nativo em Nuvem Ganha Impulso

O gerenciamento híbrido controlou a maior participação do mercado de Smart Managed Switch em 2025, equilibrando a autonomia local com a conveniência do SaaS. O crescimento nativo em nuvem supera todos os demais, à medida que as PMEs preferem a integração zero-touch e a resolução de problemas orientada por IA. Uma interrupção em 2025 que paralisou o portal de um fornecedor líder por seis horas expôs o risco de centralização.

Os designs híbridos amortecem essa exposição ao armazenar políticas localmente em cache, embora ao custo de análises em tempo real. A economia de assinatura amplifica o aprisionamento; a migração exige operação paralela e taxas duplas, sobrecarregando os orçamentos. Apesar dessas fricções, as operações de IA incorporadas nos painéis de nuvem estão se tornando requisitos básicos, inclinando o equilíbrio de longo prazo em direção a planos de controle SaaS puros.

Por Tamanho do Setor do Usuário Final: As PMEs Impulsionam o Volume

As PMEs responderam por quase dois terços da receita de 2025, à medida que as plataformas em nuvem democratizam recursos de nível empresarial. A Extreme Platform ONE permitiu que clientes de PMEs reduzissem as tarefas manuais em 90%, eliminando a necessidade de talentos com nível CCNP. O Omada SDN sem taxa da TP-Link supera os concorrentes com licença recorrente, impulsionando a adoção em mercados sensíveis a preços.

As grandes empresas crescem mais lentamente, com foco na otimização em vez de implantações greenfield, mas ainda exigem pilhas unificadas de switching, roteamento e wireless, um fator por trás da aquisição de USD 14 bilhões da Juniper pela HPE.

Por Setor do Usuário Final: A Área de Saúde Lidera o CAGR

TI e telecomunicações permanecem a âncora de receita, porém o crescimento desacelera à medida que as bases instaladas amadurecem. Os hospitais exigem 99,9% de disponibilidade para suportar o monitoramento de pacientes em tempo real, impulsionando uma expansão do tamanho do mercado de Smart Managed Switch na área de saúde. A arquitetura de referência da Verizon isola dispositivos médicos via VLANs para reduzir a exposição a ransomware.

Manufatura, energia e transporte aceleram a adoção de switches gerenciados para habilitar manutenção preditiva e IoT industrial. O portfólio de 2026 da Moxa apresenta designs de temperatura estendida com redundância PROFINET para evitar paralisações de processos.

Análise Geográfica

A Ásia-Pacífico gerou mais de um terço da receita de 2025 e registrará o CAGR regional mais rápido. As iniciativas de fábricas inteligentes da Índia, apoiadas por INR 1,46 trilhão (USD 19,7 bilhões) em incentivos, impulsionam a demanda por switching convergente de OT-TI. A implantação do Xinghe AI Fabric 2.0 da Huawei em Shenzhen, Singapura e Sydney ressalta o impulso hyperscale.

A América do Norte e a Europa exibem crescimento de unidades mais lento, mas desencadeiam atualizações orientadas por conformidade, à medida que o Regulamento da UE 2023/826 limita a energia em modo de espera a 2-7 watts.[3]Comissão Europeia, "Regulamento da UE 2023/826 sobre Energia em Modo de Espera e Modo de Espera em Rede," Comissão Europeia, ec.europa.eu O Oriente Médio e a África aproveitam os mandatos de nuvem soberana, com projetos como o campus HUMAIN da Arábia Saudita especificando malhas prontas para 400 Gigabit.

A América do Sul se beneficia de USD 60 bilhões em capex de data centers de IA, incluindo a construção de BRL 200 milhões (USD 37,2 milhões) da Tecto em Porto Alegre. As prioridades de aquisição divergem: os compradores ocidentais pagam prêmios por suporte de várias décadas, enquanto os clientes asiáticos aceitam o risco de fornecedores emergentes por economias de preço de 40-60%.

Cenário Competitivo

O mercado de Smart Managed Switch é moderadamente concentrado: os cinco principais fornecedores — Cisco, HPE, Arista, Huawei e Dell — controlam coletivamente cerca de 55-60% da receita global. O ASIC Silicon One G300 da Cisco oferece 102,4 Tbps de throughput e um pipeline programável para defender a participação hyperscale.

O avanço de 800 Gigabit da Arista reduz as lacunas de desempenho, enquanto a Huawei lidera em designs resfriados a líquido que dobram a densidade de rack. Especialistas industriais como Rockwell e Siemens vencem onde a certificação IEC 62443 é obrigatória. Disruptores como Ubiquiti e TP-Link pressionam os incumbentes no segmento de PMEs com pacotes gerenciados em nuvem de baixo custo.

A vantagem competitiva depende cada vez mais de automação de IA e telemetria de energia; Extreme Networks e Arista registraram patentes cobrindo mecanismos de inferência incorporados em switches que detectam anomalias localmente. Os portais de nuvem aprofundam o aprisionamento, mas plataformas de orquestração como o Gluware mitigam a heterogeneidade ao abstrair as CLIs dos fornecedores.

Líderes do Setor de Smart Managed Switch

Cisco Systems Inc.

Hewlett Packard Enterprise Company

Arista Networks Inc.

Dell Technologies Inc.

Huawei Technologies Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Cisco apresentou o Universal Quantum Switch com suporte a Ethernet clássico e distribuição de chaves quânticas para conformidade com segurança pós-quântica.

- Março de 2026: A Huawei introduziu o CloudEngine XH9230-128DQ-LC, um switch fixo resfriado a líquido de 51,2 Tbps que permite oito dispositivos por gabinete.

- Março de 2026: A Moxa publicou seu Catálogo de Soluções 2026 com switches gerenciados com redundância PROFINET-MRP para plantas de processo contínuo.

- Fevereiro de 2026: A Cisco lançou o ASIC Silicon One G300 com 102,4 Tbps de throughput e ganchos de telemetria personalizados.

- Fevereiro de 2026: A Extreme Networks lançou o ponto de acesso AP460C-WR Wi-Fi 6 com uplinks de 2,5 Gigabit e consumo PoE++.

Escopo do Relatório Global do Mercado de Smart Managed Switch

O Mercado de Smart Managed Switch se apresenta como uma categoria híbrida, combinando recursos limitados de gerenciamento com configuração amigável ao usuário. Oferecendo controles essenciais como configuração de VLAN e priorização de tráfego, esses switches preenchem a lacuna entre os equivalentes não gerenciados e totalmente gerenciados. Seu crescimento é impulsionado por um apetite crescente por soluções de rede econômicas, porém controláveis, especialmente entre PMEs e ambientes industriais mais leves.

O Relatório do Mercado de Smart Managed Switch é Segmentado por Velocidade de Porta (Gigabit Ethernet [10/100/1000 Mbps], 10 Gigabit Ethernet, 25/40 Gigabit Ethernet e 100 Gigabit e Acima), Contagem de Portas (2-8 Portas, 9-24 Portas, 25-48 Portas e Acima de 48 Portas), Método de Gerenciamento (Nativo em Nuvem, Nativo On-Prem e Híbrido), Tamanho do Setor do Usuário Final (Pequenas e Médias Empresas e Grandes Empresas), Setor do Usuário Final (TI e Telecomunicações, Saúde, Varejo, Governo, Educação e Outros Setores de Usuário Final) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Gigabit Ethernet (10/100/1000 Mbps) |

| 10 Gigabit Ethernet |

| 25/40 Gigabit Ethernet |

| 100 Gigabit e Acima |

| 2-8 Portas |

| 9-24 Portas |

| 25-48 Portas |

| Acima de 48 Portas |

| Nativo em Nuvem |

| Nativo On-Prem |

| Híbrido |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| TI e Telecomunicações |

| Saúde |

| Varejo |

| Governo |

| Educação |

| Outros Setores do Usuário Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Nigéria | |

| Restante da África |

| Por Velocidade de Porta | Gigabit Ethernet (10/100/1000 Mbps) | |

| 10 Gigabit Ethernet | ||

| 25/40 Gigabit Ethernet | ||

| 100 Gigabit e Acima | ||

| Por Contagem de Portas | 2-8 Portas | |

| 9-24 Portas | ||

| 25-48 Portas | ||

| Acima de 48 Portas | ||

| Por Método de Gerenciamento | Nativo em Nuvem | |

| Nativo On-Prem | ||

| Híbrido | ||

| Por Tamanho do Setor do Usuário Final | Pequenas e Médias Empresas | |

| Grandes Empresas | ||

| Por Setor do Usuário Final | TI e Telecomunicações | |

| Saúde | ||

| Varejo | ||

| Governo | ||

| Educação | ||

| Outros Setores do Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de Smart Managed Switch e o crescimento projetado?

O tamanho do mercado de Smart Managed Switch é de USD 6,44 bilhões em 2026 e a previsão é de atingir USD 9,09 bilhões até 2031, refletindo um CAGR de 7,14% (2026-2031).

Qual região liderará a adoção até 2031?

A Ásia-Pacífico registrará a expansão regional mais rápida a um CAGR de 9,75%, à medida que os incentivos de fabricação de eletrônicos e os projetos de fábricas inteligentes se multiplicam.

Por que as PMEs estão investindo agressivamente em switches gerenciados?

As plataformas gerenciadas em nuvem e os preços por assinatura permitem que as PMEs acessem recursos de nível empresarial sem contratar engenheiros de rede dedicados, impulsionando um CAGR de 11,55% para o segmento.

Como o Wi-Fi 7 está influenciando as especificações dos switches?

Os pontos de acesso Wi-Fi 7 exigem uplinks de 2,5 Gigabit e 47-51 watts de PoE, obrigando as empresas a substituir os switches Gigabit PoE+ legados por modelos multi-gigabit compatíveis com IEEE 802.3bt.

Qual é o papel da regulamentação de energia nos ciclos de substituição?

O Regulamento da UE 2023/826 limita a energia em modo de espera em rede a 2-7 watts a partir de 2027, forçando as organizações a trocar switches mais antigos e menos eficientes por modelos com gerenciamento dinâmico de energia.

Página atualizada pela última vez em: