Tamanho e Participação do Mercado de Switches Não Gerenciados

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 13.5 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.5 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.39% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Switches Não Gerenciados por Mordor Intelligence

O tamanho do mercado de switches não gerenciados foi avaliado em USD 12,50 bilhões em 2025 e estima-se que cresça de USD 13,50 bilhões em 2026 para atingir USD 20,50 bilhões até 2031, a um CAGR de 6,39% durante o período de previsão (2026-2031). A demanda contínua por conectividade plug-and-play entre pequenas e médias empresas, escritórios residenciais e sites industriais de borda sustenta volumes unitários estáveis, mesmo com alternativas gerenciadas ganhando espaço nos núcleos corporativos. A implantação de banda larga multi-gigabit, a expansão dos requisitos de Power over Ethernet para câmeras e pontos de acesso de alta potência, e os mandatos regulatórios de pré-cabeamento para edifícios inteligentes ancoram o crescimento de médio prazo. A visibilidade de preços em modelos inteligentes gerenciados de nível básico comprime as margens, mas compradores sensíveis ao custo ainda preferem hardware de configuração zero na classe de 5 a 8 portas. Redesenhos da cadeia de suprimentos que realocam a fabricação para o Sudeste Asiático reduzem os prazos de entrega de componentes e ajudam os fornecedores a se protegerem contra exposições tarifárias, enquanto a tecnologia de energia de nitreto de gálio melhora o desempenho térmico nos novos designs PoE++.

Principais Conclusões do Relatório

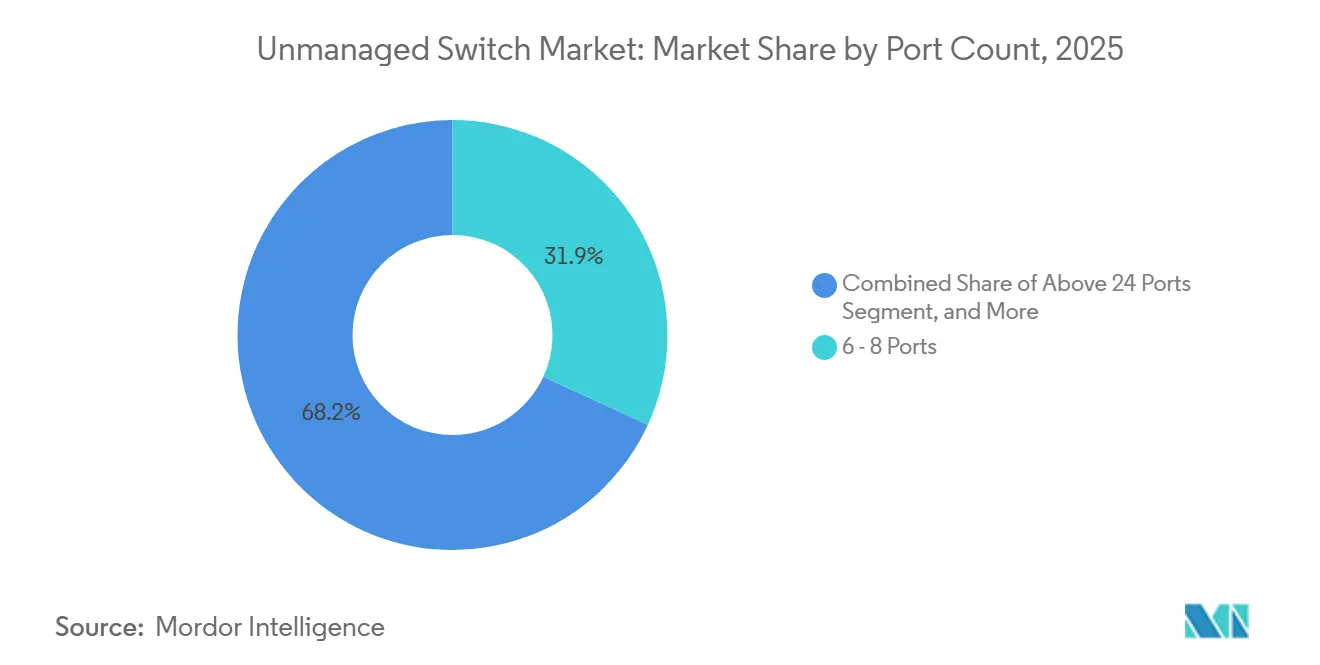

- Por contagem de portas, o segmento de 6-8 portas liderou com 31,85% da participação do mercado de switches não gerenciados em 2025, enquanto a classe acima de 24 portas está projetada para expandir a um CAGR de 8,62% até 2031.

- Por capacidade PoE, os modelos não-PoE representaram 48,90% da receita em 2025, enquanto os dispositivos PoE++ são previstos como a subcategoria de crescimento mais rápido, com um CAGR de 9,41% até 2031.

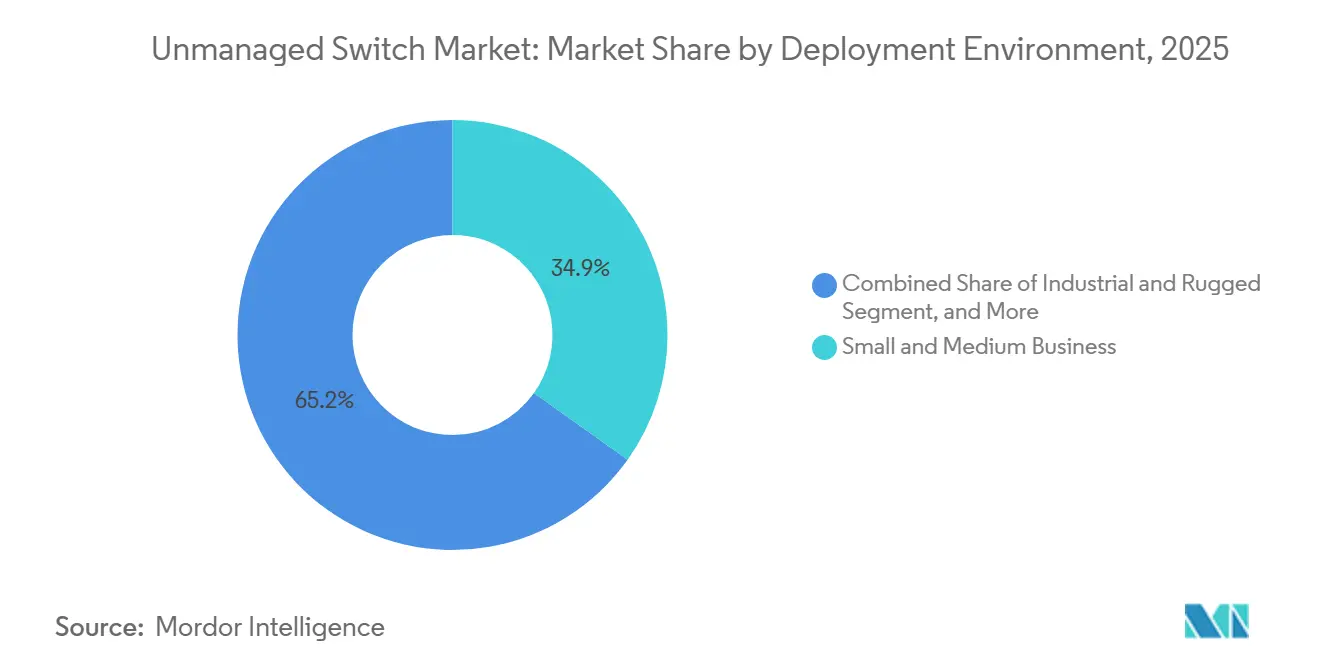

- Por ambiente de implantação, as pequenas e médias empresas detinham 34,85% do tamanho do mercado de switches não gerenciados em 2025, enquanto o segmento industrial e robusto está definido para avançar a um CAGR de 8,11% entre 2026-2031.

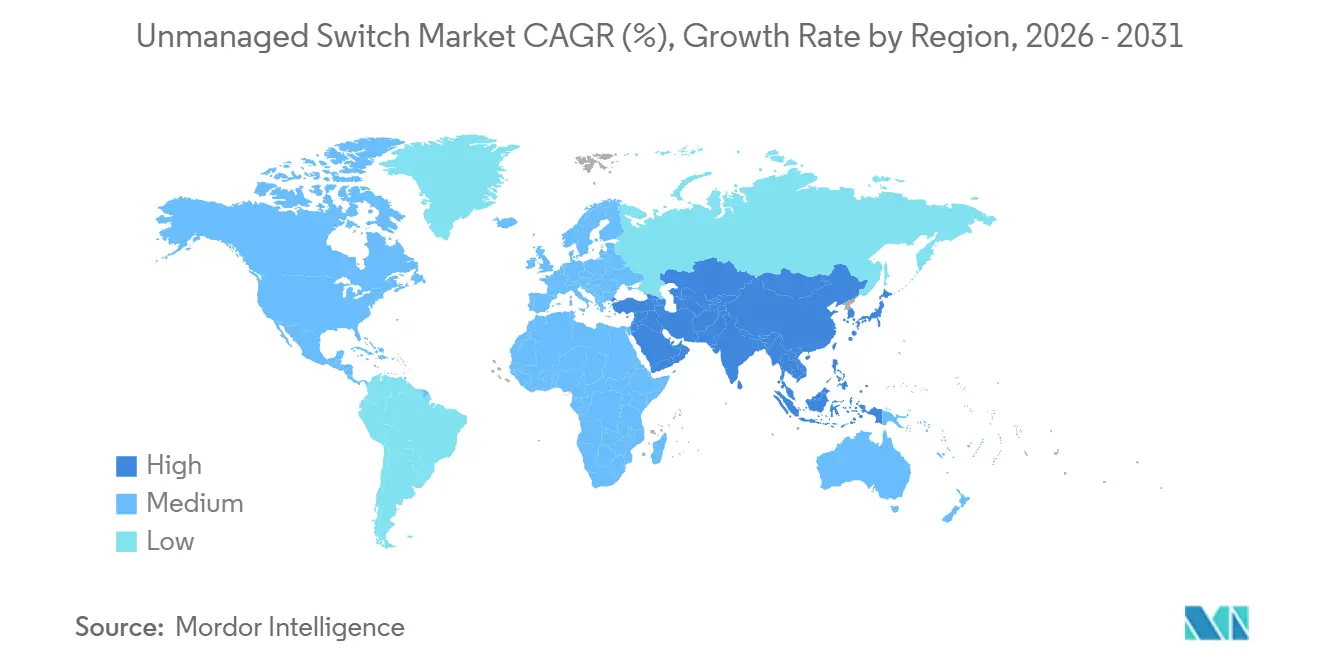

- Por geografia, a Ásia-Pacífico capturou 33,85% da receita de 2025 e está posicionada para crescer a um CAGR de 7,56% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Switches Não Gerenciados

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da Demanda de PMEs por Redes Plug-and-Play Econômicas | +1.8% | Global, com força na Ásia-Pacífico e América do Norte | Médio prazo (2–4 anos) |

| Expansão da Infraestrutura de Vigilância Centrada em Vídeo Exigindo PoE | +1.5% | Global, liderado pelos setores comercial e governamental da Ásia-Pacífico | Longo prazo (≥4 anos) |

| Atualizações de Escritório Doméstico Impulsionadas pelas Tendências de Trabalho Híbrido | +0.9% | América do Norte e Europa, com expansão para a Ásia-Pacífico urbana | Curto prazo (≤2 anos) |

| Migração para Ethernet Industrial em Linhas de Automação de Médio Porte | +1.2% | Polos de fabricação da Ásia-Pacífico, indústrias automotivas e de processos da Europa | Médio prazo (2–4 anos) |

| Mandatos Governamentais de Edifícios Inteligentes Adotando Infraestruturas Cabeadas de Baixa Potência | +0.8% | Europa, América do Norte, Oriente Médio emergente | Longo prazo (≥4 anos) |

| Implantações Aceleradas de Fibra até o Cômodo Criando Renovação de Switches de Borda | +0.6% | Campi corporativos na América do Norte, Europa e cidades de primeiro nível da Ásia-Pacífico | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda de PMEs por Redes Plug-and-Play Econômicas

Pequenas empresas sensíveis ao preço raramente alocam equipe de TI dedicada, por isso adotam dispositivos não gerenciados que negociam velocidades de porta automaticamente e não requerem configuração. Modelos típicos de 8 portas Gigabit são vendidos por bem menos de USD 100, um valor que permanece atraente mesmo com o aumento de dispositivos por usuário para uma média de três endpoints. A instalação sem intervenção suporta quiosques de varejo temporários e andares de coworking onde o cabeamento precisa ser refeito com frequência. Nos polos de exportação do Sudeste Asiático, revendedores locais de valor agregado combinam switches de baixo custo com roteadores em nuvem para acelerar a integração digital de comerciantes de e-commerce iniciantes. As rotinas de trabalho híbrido elevam ainda mais as necessidades de conectividade de filiais à medida que os funcionários alternam entre casa e escritório, sustentando ciclos de reposição para fatores de forma compactos.

Expansão da Infraestrutura de Vigilância Centrada em Vídeo Exigindo PoE

A transição global de CFTV analógico para câmeras IP de alta resolução está diretamente ligada aos orçamentos de Power over Ethernet, pois cada câmera precisa de dados e energia pelo mesmo cabo. Os novos switches PoE++ industriais agora entregam até 90 watts por porta, suportando unidades PTZ equipadas com infravermelho em rodovias e infraestruturas críticas. Para instalações pequenas, como lojas de conveniência ou estacionamentos municipais, modelos não gerenciados PoE de 4 e 8 portas permanecem adequados, permitindo que eletricistas, e não engenheiros de TI, instalem câmeras rapidamente. À medida que as análises migram para as próprias câmeras, cargas de processador mais altas aumentam o consumo de energia, o que por sua vez acelera a migração de plataformas legadas 802.3af para hardware 802.3bt.

Atualizações de Escritório Doméstico Impulsionadas pelas Tendências de Trabalho Híbrido

Funcionários remotos em tempo parcial esperam chamadas de vídeo de nível corporativo e sincronização de arquivos de baixa latência, levando muitos a conectar laptops, telefones e armazenamento conectado à rede por cabo. Switches de mesa não gerenciados cabem sob uma mesa de trabalho em pé e utilizam Ethernet de eficiência energética para reduzir o consumo em modo ocioso em até 70% em comparação com chipsets anteriores. O crescente interesse em segurança faça-você-mesmo incentiva os consumidores a alimentar câmeras internas via Cat6, aumentando as taxas de adoção de variantes PoE de 4 portas. No entanto, a acelerada adoção de Wi-Fi 6E e Wi-Fi 7 na América do Norte modera o crescimento de portas, pois roteadores de rádio único entregam throughput sem fio multi-gigabit.[1]Cisco Systems, "Wi-Fi 7 E O Futuro Crescente do Guia de Design Sem Fio," cisco.com

Migração para Ethernet Industrial em Linhas de Automação de Médio Porte

Montadoras de automóveis, subcontratadas de eletrônicos e processadores de alimentos estão eliminando gradualmente os links de barramento de campo em favor de protocolos Ethernet determinísticos como PROFINET e EtherNet/IP. Switches não gerenciados em trilho DIN com invólucros IP30, entradas redundantes de 24 V CC e classificações de -40 °C a +75 °C se alinham com orçamentos de nível de painel onde a configuração é desnecessária. Fornecedores como Fiberroad e Phoenix Contact reforçam a proteção contra tempestades de broadcast no nível do silício para manter o determinismo. A onda de fábricas China-Plus-One da Ásia-Pacífico adiciona milhares de nós em nível de máquina no Vietnã, Malásia e Índia, ampliando a demanda por unidades robustas de oito portas de baixo custo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão de Recursos de Switches Gerenciados de Baixo Custo Canibalizando Vendas de Não Gerenciados | -1.1% | Global, mais visível em empresas da América do Norte e Europa | Curto prazo (≤2 anos) |

| Vulnerabilidades de Segurança pela Falta de Segmentação de Tráfego | -0.7% | Global, acentuado em setores regulamentados | Médio prazo (2–4 anos) |

| Wi-Fi 6E e 7 Reduzindo o Crescimento de Portas de Borda em SOHO | -0.5% | Residências e pequenos escritórios da América do Norte e Europa | Curto prazo (≤2 anos) |

| Interrupções no Fornecimento de Semicondutores Elevando os Custos da Lista de Materiais | -0.4% | Global, agudo para fornecedores de commodities | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de Recursos de Switches Gerenciados de Baixo Custo Canibalizando Vendas de Não Gerenciados

Os modelos inteligentes gerenciados caíram abaixo de USD 300 para 48 portas em 2025, incluindo marcação VLAN, monitoramento SNMP e painéis em nuvem que antes tinham preços de nível corporativo. A série XMG2230 da Zyxel, lançada em 2026, combina velocidades multi-gigabit e orçamentos PoE de 2.400 watts com ofertas para PMEs, mantendo uma configuração intuitiva baseada em aplicativo.[2]Zyxel Networks, "Zyxel Networks Lança Nova Era de Conectividade PoE Multi-Gig de Alta Potência com a Série XMG2230," zyxel.com Compradores nas faixas de 16 a 24 portas percebem cada vez mais economias mínimas ao abrir mão do gerenciamento, corroendo os volumes não gerenciados em escritórios convencionais. Os fornecedores respondem com perfis híbridos configurados por chaves rotativas, mas esse meio-termo arrisca canibalizar ambos os lados do portfólio.

Vulnerabilidades de Segurança pela Falta de Segmentação de Tráfego

Domínios planos de Camada 2 permitem que qualquer endpoint comprometido sonde lateralmente todos os outros dispositivos, violando os mandatos de confiança zero. A divulgação em abril de 2026 do CVE-2026-6988 em um modelo de borda não gerenciado ressalta a explorabilidade no mundo real, com pontuação de 8,8 na escala CVSS com código de prova de conceito público. Auditorias de serviços financeiros e saúde agora exigem VLANs ou ACLs mesmo nas bordas de armários de cabeamento, direcionando cargas de trabalho regulamentadas para hardware gerenciado. A NIS2 europeia e a IEC 62443 impõem obrigações de segmentação e registro em sites industriais, acelerando programas de retrofit que substituem infraestruturas legadas não gerenciadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Contagem de Portas: Agregação de Borda de Alta Densidade Ganha Espaço

O tamanho do mercado de switches não gerenciados para modelos de 6-8 portas permaneceu dominante em 2025, pois lojas, clínicas e escritórios domésticos normalmente requerem menos de dez dispositivos com fio. Invólucros plásticos compactos e designs de fonte de alimentação de parede mantêm os custos de aquisição baixos, reforçando a liderança em volume. Por outro lado, os produtos da classe de chassis acima de 24 portas, frequentemente montados em rack, se beneficiam de implantações de borda de data center e painéis de controle industrial que agregam dezenas de sensores por rack. Uplinks multi-gigabit e gaiolas SFP+ estão entrando nessa faixa, permitindo conexões de backbone sem a necessidade de migrar para pilhas de software gerenciado.

A demanda nas faixas de 9 a 24 portas enfrenta fortes obstáculos de alternativas inteligentes gerenciadas ricas em recursos que agora são vendidas apenas ligeiramente mais caras, mas compradores focados puramente em largura de banda, e não em segmentação, podem considerar as novas linhas não gerenciadas de 2,5 gigabits da D-Link. Os fabricantes se esforçam para manter participação oferecendo designs térmicos sem ventilador, fontes de alimentação integradas e controle DIP de painel frontal dos modos de economia de energia. Consequentemente, a participação do mercado de switches não gerenciados para categorias de ultra-alta densidade está projetada para crescer mais rapidamente até 2031, à medida que a agregação de borda no lado do edifício adota o provisionamento sem intervenção em campi inteligentes.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Capacidade PoE: Padrões de Alta Potência Impulsionam o Crescimento Mais Rápido

As unidades não-PoE representaram quase metade da receita de 2025, refletindo ambientes legados onde os endpoints utilizam energia local. No entanto, o tamanho do mercado de switches não gerenciados vinculado ao PoE++ está se expandindo mais rapidamente, pois pontos de acesso Wi-Fi 6E e câmeras PTZ 4K elevam os orçamentos por porta para 90 watts. Os transistores de nitreto de gálio, apresentados pela TRENDnet, reduzem as dimensões das fontes de alimentação em aproximadamente 40% e diminuem a resistência térmica, permitindo modelos de oito portas sem ventilador que ainda entregam 480 watts agregados.

Os dispositivos PoE e PoE+ mantêm crescimento moderado à medida que aparelhos VoIP e câmeras de lente fixa continuam substituindo hardware de 100 Mb/s. Os códigos de construção da UE que exigem carregadores de veículos elétricos em rede e sensores de medidores de energia validam o cabeamento Cat6A tanto para dados quanto para energia, sustentando a renovação em imóveis comerciais. Para as marcas não gerenciadas, a diferenciação agora se apoia no orçamento total de energia, proteção contra surtos e classificação automática de portas, em vez dos recursos tradicionais de pacotes.

Por Ambiente de Implantação: Segmento Industrial Supera as PMEs Tradicionais

Embora os escritórios de PMEs tenham contribuído com mais de um terço da participação do mercado de switches não gerenciados em 2025, a expansão de volume desacelera à medida que as equipes de TI de filiais migram para equipamentos gerenciados em nuvem de nível básico para maior visibilidade. Em contraste, fábricas, subestações e sistemas de transporte utilizam modelos robustos em trilho DIN certificados para operação de -40 °C a +75 °C, invólucros selados e alimentações redundantes de 24 V CC. O avanço da Ethernet Industrial em linhas de automação de médio porte, particularmente no Vietnã e na Índia, sustenta um CAGR de 8,11% até 2031.

Residências e escritórios domésticos formam uma base estável, mas sujeita à substituição, à medida que os marcos de largura de banda Wi-Fi reduzem as conexões com fio. Armários de borda de data center adicionam demanda incremental por variantes de 24 e 48 portas com uplinks de fibra que agregam sensores de IoT e dispositivos de automação predial. Em todos os ambientes, os ganhos no tamanho do mercado de switches não gerenciados dependem do equilíbrio entre implantação com mínima intervenção e robustez ambiental ou capacidade PoE de alta potência, em vez dos recursos clássicos de Camada 2.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A Ásia-Pacífico liderou a participação do mercado de switches não gerenciados com 33,85% em 2025 e continua a superar as médias globais a um CAGR de 7,56%, à medida que os fabricantes diversificam além da China continental. O corredor industrial norte-sul do Vietnã, os distritos de incentivo vinculados à produção da Índia e os clusters de eletrônicos de Johor na Malásia comissionam coletivamente milhares de nós Ethernet em nível de máquina a cada trimestre. Em paralelo, projetos-piloto de cidades inteligentes em Seul e Singapura instalam caixas de junção PoE não gerenciadas em postes de iluminação e semáforos, aumentando as densidades de portas apesar da crescente penetração sem fio.

A América do Norte permanece um contribuinte significativo, mas enfrenta canibalização de entradas gerenciadas de baixo custo em escritórios de planta aberta e espaços de coworking. Ainda assim, as atualizações domésticas para trabalho híbrido sustentam ciclos contínuos de renovação para unidades de mesa de cinco e oito portas, enquanto os gastos do setor privado na renovação de pontos de acesso PoE++ sustentam a demanda no segmento educacional. Campi corporativos que adotam laminados de fibra até o cômodo implantam chassis de montagem em rack acima de 24 portas em armários de agregação de andar para terminar as execuções de cobre.

O mercado europeu reflete a pressão regulatória, pois a reformulação da Diretiva de Desempenho Energético de Edifícios prescreve cabeamento estruturado para carregamento de veículos elétricos, medidores e sensores.[3]Comissão Europeia, "Fornecendo Orientação sobre Disposições Novas ou Substancialmente Modificadas da Diretiva de Desempenho Energético de Edifícios Reformulada (UE) 2024/1275," Jornal Oficial da União Europeia, europa.eu As implantações econômicas do mercado de switches não gerenciados satisfazem as necessidades de consolidação por andar em retrofits comerciais onde o software centralizado de gestão predial já reside em serviços em nuvem. O crescimento no Oriente Médio e África gravita em torno de subestações de serviços públicos, redes de segurança pública com grande quantidade de CFTV e abrigos de telemetria em campos petrolíferos, todos ambientes que requerem invólucros IP67 e operação em temperaturas estendidas. A América do Sul, liderada pelas redes de varejo do Brasil e pelas fábricas maquiladoras do México, adota gradualmente a renovação de PoE não gerenciado à medida que as restrições de fornecimento diminuem e as pressões cambiais se estabilizam.

Cenário Competitivo

A concorrência permanece moderadamente fragmentada. Netgear, TP-Link, D-Link e Zyxel dominam os segmentos de consumidores e PMEs por meio de prateleiras de varejo e pacotes de e-commerce, enquanto Belden, Phoenix Contact, Siemens, Moxa e Rockwell Automation atendem compradores industriais por meio de integradores de sistemas. A tensão de preços escalou em 2025, quando as unidades inteligentes gerenciadas caíram abaixo de USD 300, incentivando as PMEs a reservar compras não gerenciadas para casos de uso ultracompactos ou em ambientes adversos. Os fornecedores enfatizam três vetores de diferenciação: primeiro, dispositivos não gerenciados multi-gigabit com cobre de 2,5 Gb/s e uplinks SFP+ de 10 Gb/s que atendem estúdios de criação e armários de computação de borda; segundo, plataformas PoE++ que utilizam módulos de energia de nitreto de gálio para entrega de 90 watts por porta com acústica sem ventilador; e terceiro, opções robustas em trilho DIN que combinam resistência a choques com conformidade com a classe de conformidade A do PROFINET.

Concorrentes chineses como Ruijie e Kyland pressionam com preços agressivos em mercados emergentes, enquanto os consoles UniFi simplificados da Ubiquiti borram as linhas de categoria ao oferecer gerenciamento leve por meio de um aplicativo para smartphone. A demonstração da Belden de um protótipo de switch habilitado para 5G na Hannover Messe sugere uma futura convergência onde backhauls de 5G privado compartilham invólucros com agregação Ethernet. A escassez de semicondutores, particularmente para PHYs e magnéticos, além de picos de preços de cobre e bromo, comprimem as margens brutas em unidades de 8 portas de commodity, reforçando o interesse dos fornecedores em nichos industriais e PoE++ de maior valor onde os preços médios de venda permanecem resilientes.

Líderes do Setor de Switches Não Gerenciados

Netgear Inc.

TP-Link Corporation Limited

D-Link Corporation

Zyxel Communications Corporation

Shenzhen Tenda Technology Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A D-Link introduziu switches não gerenciados de 2,5 gigabits com 16 e 24 portas na Austrália e Nova Zelândia, posicionando a linha para estúdios criativos com uso intensivo de largura de banda e escritórios de trabalho híbrido.

- Abril de 2026: A Belden apresentou o protótipo BRS-5G na Hannover Messe, integrando um modem Snapdragon X72 para habilitar switching Ethernet com backhaul nativo de 5G privado para automação de fábricas.

- Abril de 2026: A Versitron lançou dois modelos compactos não gerenciados de cobre para fibra com invólucros de grau industrial, expandindo as opções para implantações de vigilância e transporte.

- Fevereiro de 2026: A Zyxel lançou os switches de acesso PoE multi-gigabit Camada 3 XMG2230 voltados para PMEs que estão migrando para Wi-Fi 7, oferecendo orçamentos de energia de até 2.400 watts e gerenciamento Nebula Cloud.

- Junho de 2025: A Phoenix Contact estreou os switches REG em trilho DIN otimizados para armários de automação predial, com detecção automática de PoE e montagem em barra de barramento sem ferramentas.

Escopo do Relatório Global do Mercado de Switches Não Gerenciados

O Mercado de Switches Não Gerenciados apresenta switches Ethernet plug-and-play que funcionam sem intervenção do usuário. Oferecendo conectividade fundamental para redes menores, esses switches são econômicos, simples de implantar e exigem conhecimento técnico mínimo. Seu apelo é particularmente forte entre pequenas empresas, instalações industriais de pequena escala e aplicações de rede sensíveis ao custo.

O Relatório do Mercado de Switches Não Gerenciados é Segmentado por Contagem de Portas (5 Portas e Abaixo, 6-8 Portas, 9-16 Portas, 17-24 Portas e Acima de 24 Portas), Capacidade PoE (Não-PoE, PoE [802.3af], PoE+ [802.3at] e PoE++ [802.3bt]), Ambiente de Implantação (Residencial e Escritório Doméstico, Pequenas e Médias Empresas, Corporativo e Campus, Industrial e Robusto, e Borda de Data Center), e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| 5 Portas e Abaixo |

| 6 - 8 Portas |

| 9 - 16 Portas |

| 17 - 24 Portas |

| Acima de 24 Portas |

| Não-PoE |

| PoE (802.3af) |

| PoE+ (802.3at) |

| PoE++ (802.3bt) |

| Residencial e Escritório Doméstico |

| Pequenas e Médias Empresas |

| Corporativo e Campus |

| Industrial e Robusto |

| Borda de Data Center |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Nigéria | |

| Restante da África |

| Por Contagem de Portas | 5 Portas e Abaixo | |

| 6 - 8 Portas | ||

| 9 - 16 Portas | ||

| 17 - 24 Portas | ||

| Acima de 24 Portas | ||

| Por Capacidade PoE | Não-PoE | |

| PoE (802.3af) | ||

| PoE+ (802.3at) | ||

| PoE++ (802.3bt) | ||

| Por Ambiente de Implantação | Residencial e Escritório Doméstico | |

| Pequenas e Médias Empresas | ||

| Corporativo e Campus | ||

| Industrial e Robusto | ||

| Borda de Data Center | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de switches não gerenciados em 2026?

O tamanho do mercado de switches não gerenciados está projetado em USD 13,50 bilhões em 2026.

Qual categoria de contagem de portas cresce mais rapidamente até 2031?

Os switches não gerenciados acima de 24 portas registram o maior CAGR previsto de 8,62%, impulsionados pelas necessidades de borda de data center e agregação industrial.

Como a adoção do PoE++ influencia as estratégias dos fornecedores?

Os switches PoE++ que entregam até 90 watts por porta habilitam câmeras de alta potência e pontos de acesso Wi-Fi 7, levando os fornecedores a integrar estágios de energia de nitreto de gálio para designs compactos sem ventilador.

Por que os switches não gerenciados ainda são populares nas fábricas da Ásia-Pacífico?

A rápida expansão de fábricas no Vietnã, Malásia e Índia favorece dispositivos robustos em trilho DIN de baixa complexidade que os técnicos podem instalar sem treinamento em configuração de rede.

Quais riscos de segurança estão associados aos switches não gerenciados?

A falta de segmentação VLAN cria redes planas vulneráveis a movimentos laterais, uma preocupação ressaltada pela divulgação de alta gravidade do CVE-2026-6988 de estouro de buffer em um modelo de borda.

Página atualizada pela última vez em: