Tamanho e Participação do Mercado de Peito Bovino

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 30.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 38.42 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.59% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Peito Bovino por Mordor Intelligence

O tamanho do mercado de peito bovino foi avaliado em USD 29,32 bilhões em 2025 e estima-se que cresça de USD 30,67 bilhões em 2026 para atingir USD 38,42 bilhões até 2031, a um CAGR de 4,59% durante o período de previsão (2026-2031). A crescente demanda é impulsionada tanto por cozinheiros domésticos quanto por restaurantes que buscam opções de carne bovina de alta qualidade e cozimento lento. Embora a América do Norte domine o consumo, a região Ásia-Pacífico apresenta forte potencial de crescimento devido ao aumento do consumo de proteínas e à recuperação do setor de serviços de alimentação. A expansão do mercado é impulsionada por inovações em cortes pré-embalados, produtos com rótulo limpo e tecnologias avançadas de embalagem no varejo. Os restaurantes continuam a apresentar o peito bovino como item principal do cardápio para atrair clientes e manter margens de lucro. O mercado, sem um processador dominante, permite que marcas regionais estabeleçam presença por meio de práticas sustentáveis e perfis de sabor distintos.

Principais Conclusões do Relatório

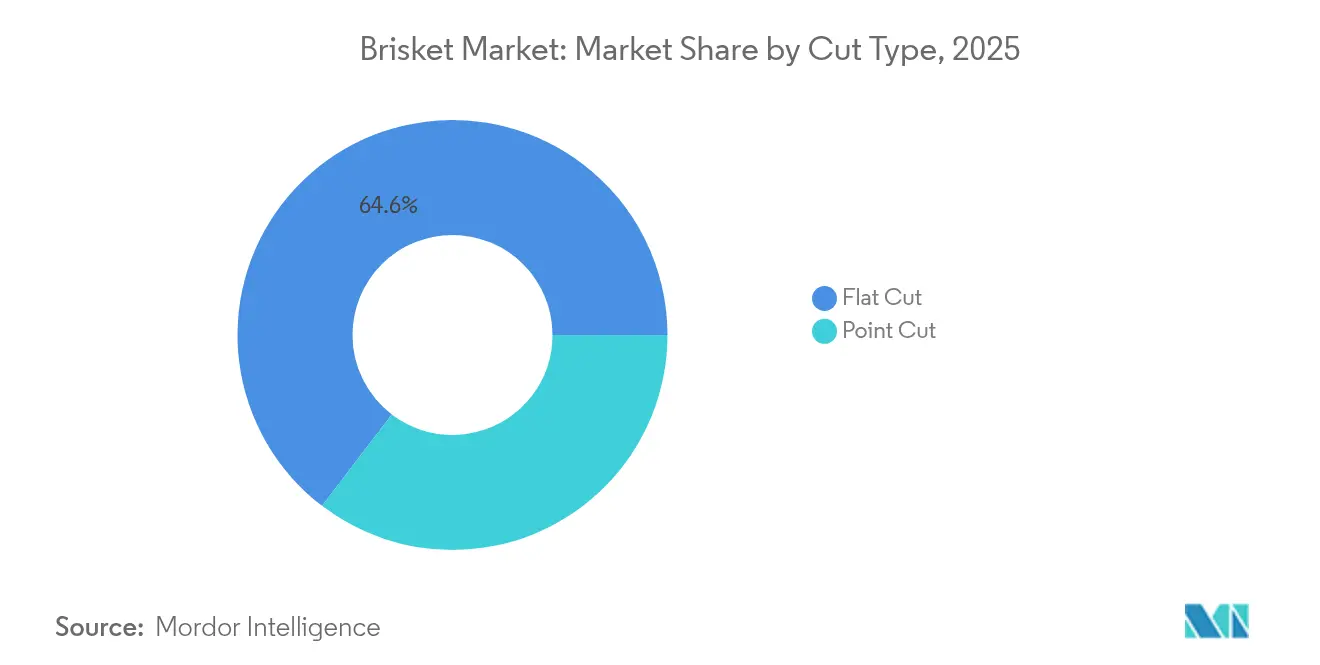

- Por tipo de corte, o corte plano capturou 64,62% da participação do mercado de peito bovino em 2025, enquanto o corte da ponta deve registrar o CAGR mais rápido de 5,42% até 2031.

- Por tipo de produto, o peito bovino convencional deteve 84,62% da receita em 2025; o peito bovino orgânico deve expandir-se a um CAGR de 6,63% até 2031.

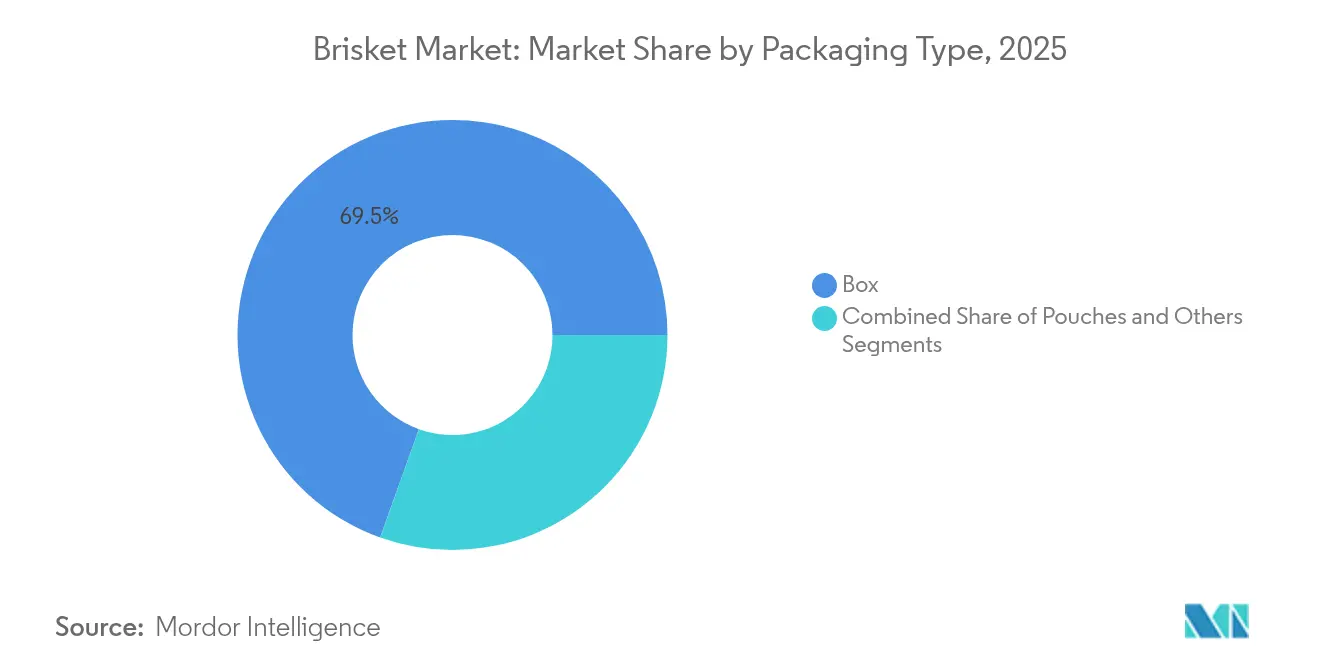

- Por embalagem, os formatos em caixa comandaram 69,54% da participação do tamanho do mercado de peito bovino em 2025, enquanto os sachês devem crescer a um CAGR de 5,68%.

- Por uso final, os serviços de alimentação responderam por 59,62% do tamanho do mercado de peito bovino em 2025, mas os canais de varejo estão avançando a um CAGR de 6,23%.

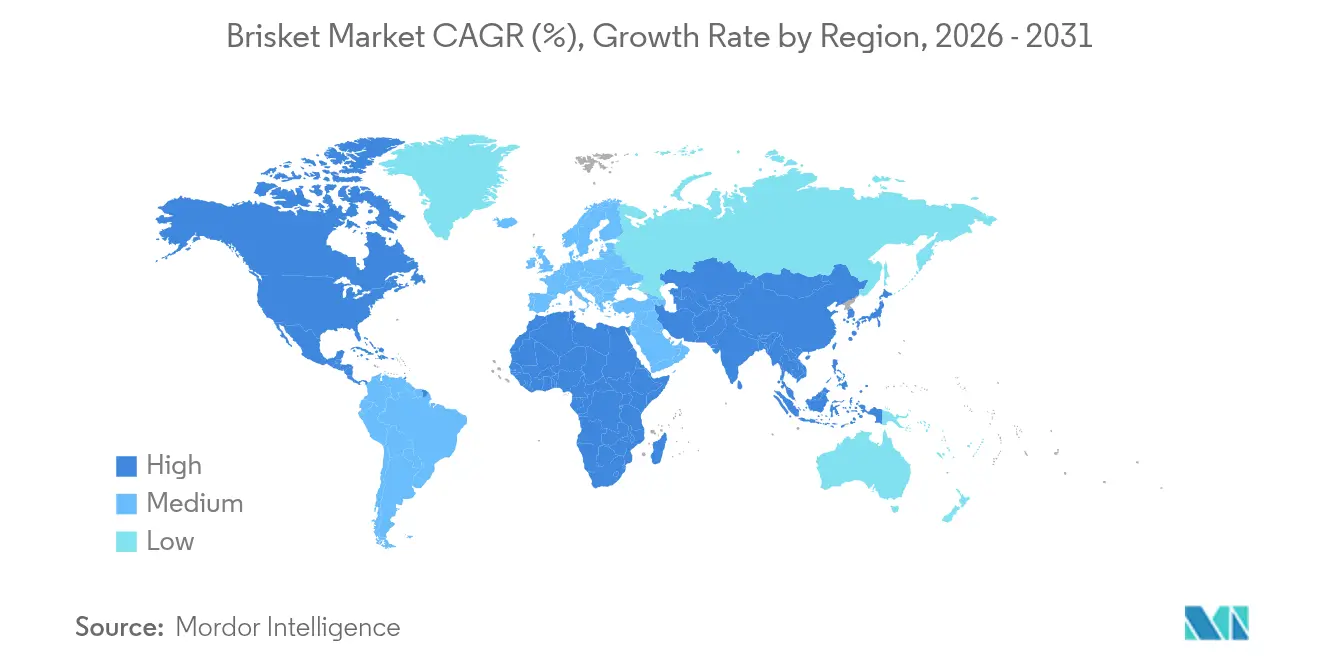

- Por geografia, a América do Norte liderou com 45,02% de participação na receita em 2025, mas a Ásia-Pacífico deve registrar um CAGR de 7,70% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Peito Bovino

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por carne rica em proteínas na alimentação diária | +1.2% | Global, com maior impacto na Ásia-Pacífico e em mercados emergentes | Longo prazo (≥ 4 anos) |

| Crescente popularidade da culinária de churrasco nos mercados globais | +0.9% | América do Norte, expandindo-se para Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão de restaurantes de serviço rápido e refeições casuais | +0.8% | Global, particularmente centros urbanos em mercados em desenvolvimento | Médio prazo (2-4 anos) |

| Aumento do consumo de carne bovina em mercados regionais emergentes | +1.1% | Ásia-Pacífico, Oriente Médio, América Latina | Longo prazo (≥ 4 anos) |

| Disponibilidade de peito bovino embalado em canais de varejo e online | +0.6% | América do Norte e Europa, expandindo-se globalmente | Curto prazo (≤ 2 anos) |

| Avanços no processamento de carnes e na logística de cadeia de frio | +0.4% | Global, com prioridade em regiões sensíveis à temperatura | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente demanda por carne rica em proteínas na alimentação diária

A demanda por proteínas está aumentando significativamente nos mercados emergentes, onde o crescimento das populações de classe média está impulsionando o crescimento anual do consumo, particularmente na Indonésia e na África Subsaariana. A preferência dos consumidores por alimentos ricos em proteínas está alterando os padrões de consumo de carne, com o peito bovino ganhando popularidade devido ao seu alto teor de proteínas e propriedades de colágeno. Essa mudança é evidente em vários segmentos demográficos, de profissionais urbanos a famílias preocupadas com a saúde. O perfil nutricional do peito bovino, combinado com sua versatilidade em diferentes métodos de cozimento, o posicionou como uma escolha preferida tanto nos setores doméstico quanto de serviços de alimentação. Essa tendência beneficia o consumo de peito bovino à medida que os consumidores consideram cada vez mais a carne um componente essencial de suas necessidades nutricionais. A crescente conscientização sobre o papel das proteínas na manutenção muscular, na função imunológica e na saúde geral fortaleceu ainda mais a posição do peito bovino no mercado, tanto em mercados tradicionais quanto emergentes.

Expansão de restaurantes de serviço rápido e refeições casuais

"A expansão do setor de serviços de alimentação está criando canais de demanda substanciais para o peito bovino, com redes de restaurantes incorporando cada vez mais cortes premium para diferenciar suas ofertas e capturar margens mais elevadas. Restaurantes de vários segmentos, desde redes de serviço rápido como Arby's até estabelecimentos de refeições casuais, incorporaram com sucesso o peito bovino em seus cardápios. O processo de preparo complexo e o longo tempo de cozimento do peito bovino criam uma vantagem competitiva para os restaurantes em relação ao cozimento doméstico. A expansão dos restaurantes em mercados emergentes é particularmente significativa para a demanda de peito bovino, pois os operadores buscam estabelecer posicionamento premium por meio de ofertas proteicas distintivas que justifiquem preços mais elevados em comparação com cortes de commodities. A trajetória de crescimento do canal de serviços de alimentação está alinhada com as preferências dos consumidores por experiências gastronômicas e sabores complexos difíceis de replicar em casa, posicionando o peito bovino como um veículo ideal para estratégias de diferenciação de restaurantes.

Aumento do consumo de carne bovina em mercados regionais emergentes

Os mercados emergentes estão impulsionando mudanças fundamentais nos padrões globais de consumo de carne bovina, com o consumo per capita de carne bovina nos Estados Unidos sendo de 59,2 libras, de acordo com os dados do Departamento de Agricultura dos EUA [1]Fonte: Departamento de Agricultura dos EUA, "Projeções Agrícolas do USDA até 2034," ers.usda.gov. As parcerias estratégicas do JD Super com o Instituto de Promoção da Carne Bovina da Argentina e marcas internacionais como BRF e Marfrig demonstram como os varejistas chineses estão expandindo as importações de carnes premium para atender a mais de 600 milhões de usuários por meio de sofisticadas redes logísticas. O Oriente Médio apresenta oportunidades de crescimento particularmente fortes, com o desenvolvimento econômico e os preços mais elevados do petróleo impulsionando a demanda por cortes de carne premium, incluindo aplicações especializadas em hotéis e restaurantes que favorecem cortes distintos como o peito bovino. As exportações de carne bovina dos EUA estão capitalizando essas tendências, com a Federação de Exportações de Carne dos EUA implementando estratégias direcionadas para educar os compradores sobre a qualidade e a versatilidade da carne bovina americana, com foco especial em cortes alternativos que oferecem diferenciação de valor em mercados sensíveis ao preço. Essas dinâmicas dos mercados emergentes estão criando um crescimento sustentado da demanda por peito bovino à medida que os consumidores em economias em desenvolvimento priorizam cada vez mais a qualidade proteica e a sofisticação culinária.

Avanços no processamento de carnes e na logística de cadeia de frio

As inovações tecnológicas no processamento de carnes e na gestão da cadeia de frio estão permitindo a expansão do mercado de peito bovino ao melhorar a qualidade do produto, prolongar a vida útil e reduzir os custos de distribuição. Os sistemas automatizados de armazém manuseiam peitos bovinos em temperaturas mais baixas, reduzindo o consumo de energia e melhorando a eficiência da movimentação de mercadorias, demonstrando como a tecnologia está otimizando as operações de armazenamento a frio. As inovações na gestão da cadeia de frio são particularmente críticas para a distribuição do peito bovino, pois pesquisas mostram que a temperatura de transporte impacta significativamente a estabilidade da cor e a perda por exsudação, com temperaturas mais baixas produzindo melhores atributos de qualidade que prolongam a vida útil no varejo. As tecnologias avançadas de embalagem, incluindo embalagem a vácuo com película aderente e embalagem em atmosfera modificada com monóxido de carbono, estão ampliando o potencial de vendas geográfico enquanto reduzem o desperdício de carne que ocorre durante o transporte, criando novas oportunidades de mercado para a distribuição do peito bovino.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo do peito bovino em comparação com outros cortes de carne | -0.8% | Global, particularmente em mercados emergentes sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Regulamentações governamentais rigorosas sobre padrões de processamento de carnes | -0.6% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescente popularidade de alternativas alimentares veganas e à base de plantas | -0.4% | América do Norte e Europa, com expansão para a Ásia-Pacífico urbana | Longo prazo (≥ 4 anos) |

| Restrições religiosas e éticas às práticas de consumo de carne bovina | -0.3% | Oriente Médio, Índia, partes da África e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo do peito bovino em comparação com outros cortes de carne

O alto preço do peito bovino em comparação com outros cortes de carne cria barreiras significativas à expansão do mercado, especialmente em segmentos sensíveis ao preço e em economias emergentes, onde as decisões de compra de proteínas dependem fortemente do custo. O preço premium afeta tanto os mercados de varejo quanto os de atacado, limitando uma adoção mais ampla pelos consumidores em vários segmentos de renda. Os consumidores se adaptam escolhendo opções mais acessíveis, com entusiastas de churrasco usando o acém como substituto econômico para manter os métodos tradicionais de cozimento. Essa mudança no comportamento do consumidor reflete dinâmicas de mercado mais amplas, onde a sensibilidade ao preço influencia os padrões de seleção de carnes. Nos serviços de alimentação, os operadores enfrentam desafios para equilibrar os preços do cardápio com as expectativas dos clientes, frequentemente restringindo o peito bovino a itens premium do cardápio ou ofertas promocionais em vez de itens regulares. A disponibilidade limitada nos estabelecimentos de serviços de alimentação impacta ainda mais o potencial de crescimento do mercado, pois os restaurantes gerenciam cuidadosamente suas estruturas de custos enquanto mantêm as margens de lucro.

Regulamentações governamentais rigorosas sobre padrões de processamento de carnes

Os requisitos de conformidade regulatória criam complexidade operacional e encargos de custo que podem restringir o crescimento do mercado, particularmente para processadores menores que buscam entrar na produção de peito bovino ou expandir as capacidades de distribuição. O Serviço de Inspeção e Segurança Alimentar do USDA enfrenta desafios contínuos na finalização dos padrões para patógenos, com o trabalho pausado em vários padrões críticos, incluindo os relativos à Salmonella em carne bovina moída crua, criando incerteza para os processadores que planejam investimentos em instalações. O Escritório de Responsabilidade Governamental instou o USDA a desenvolver planos de priorização para padrões de patógenos e melhorar a coordenação entre agências, destacando lacunas regulatórias que poderiam impactar a supervisão da segurança alimentar e os custos de conformidade [2]Fonte: Escritório de Responsabilidade Governamental dos EUA, "SEGURANÇA ALIMENTAR: O USDA Deve Tomar Medidas Adicionais para Fortalecer a Supervisão de Carnes e Aves," gao.gov. O complexo cenário regulatório frequentemente exige investimentos significativos de capital em atualizações de equipamentos, instalações de testes e sistemas de monitoramento de conformidade, o que pode ser particularmente oneroso para novos participantes do mercado. Esses desafios regulatórios atuam coletivamente como uma restrição significativa ao mercado, afetando particularmente os participantes menores e potencialmente limitando o crescimento geral do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Corte: A Dominância do Corte Plano Impulsiona o Crescimento do Volume

O peito bovino de corte plano comanda 64,62% da participação de mercado em 2025, refletindo as preferências dos consumidores e dos serviços de alimentação por seu perfil mais magro e características de cozimento mais previsíveis que se alinham com os requisitos de preparo comercial. O corte da ponta representa o segmento de crescimento mais rápido, com CAGR de 5,42% até 2031, impulsionado por entusiastas de churrasco e restaurantes premium que buscam o maior teor de gordura e os perfis de sabor mais complexos que o corte da ponta oferece. A segmentação reflete diferenças fundamentais nas aplicações culinárias, com o corte plano preferido para apresentações fatiadas e o corte da ponta favorecido para preparações desfiadas e aplicações especializadas de churrasco.

As iniciativas de educação do consumidor por organizações como o Conselho de Carne Bovina do Texas estão expandindo a conscientização sobre as aplicações específicas de cada corte por meio de programas como o Smoke Lab, onde os participantes aprendem técnicas de grelha que otimizam as características de cada corte, de acordo com os dados do Conselho de Carne Bovina do Texas de 2025. A segmentação por tipo de corte também é influenciada pela economia do processamento, pois a forma mais uniforme dos cortes planos permite embalagem mais eficiente e controle de porções para aplicações nos serviços de alimentação.

Por Tipo de Produto: O Segmento Orgânico Acelera o Posicionamento Premium

O peito bovino convencional detém 84,62% da participação de mercado em 2025, impulsionado por cadeias de suprimentos estabelecidas e preços competitivos que atraem tanto consumidores quanto empresas de serviços de alimentação. A ampla disponibilidade, a qualidade consistente e os menores custos de produção do peito bovino convencional o tornam a escolha preferida para a maioria dos pontos de venda no varejo, restaurantes e compradores institucionais. O segmento de peito bovino orgânico está crescendo a um CAGR de 6,63% até 2031, à medida que os consumidores demonstram disposição para pagar preços mais elevados por produtos com métodos de produção verificados e certificações de sustentabilidade.

O crescimento do peito bovino orgânico é apoiado por maior transparência e sistemas de rastreabilidade na cadeia de suprimentos que justificam o preço premium. Os produtores orgânicos estão implementando tecnologias avançadas de rastreamento e programas de certificação para garantir a autenticidade do produto e atender às demandas dos consumidores por informações detalhadas sobre a produção. Os participantes do mercado estão lançando novos produtos no mercado, em virtude da crescente demanda por produtos orgânicos. A crescente conscientização sobre o impacto ambiental e as preocupações com o bem-estar animal continuam a impulsionar o interesse dos consumidores por opções orgânicas, particularmente entre populações urbanas e demografias de renda mais elevada.

Por Embalagem: A Inovação Impulsiona a Adoção de Conveniência

A embalagem em caixa detém 69,54% da participação de mercado em 2025, apoiada por sistemas de distribuição de varejo e serviços de alimentação que priorizam embalagens rígidas para proteção do produto e eficiência de empilhamento. A dominância da embalagem em caixa decorre de sua durabilidade, custo-efetividade e capacidade de suportar diversas condições de transporte e armazenamento. Os sachês estão experimentando a maior taxa de crescimento, com CAGR de 5,68% até 2031, devido aos avanços nas tecnologias de embalagem a vácuo e em atmosfera modificada que prolongam a vida útil do produto enquanto reduzem o uso de materiais. O aumento na adoção de sachês é particularmente notável em refeições prontas para consumo e produtos com porções controladas, onde a conveniência e a eficiência de espaço são fatores cruciais.

O mercado está evoluindo por meio de desenvolvimentos em embalagens sustentáveis, incluindo sacos termorretráteis recicláveis e plásticos à base de madeira, em resposta a regulamentações ambientais e preferências dos consumidores. Os fabricantes estão investindo em materiais de base biológica e implementando princípios de economia circular em seus projetos de embalagem. A integração de recursos de embalagem inteligente, como códigos QR e indicadores de frescor, aprimora o monitoramento da segurança alimentar e o acesso dos consumidores às informações. Essas tecnologias permitem o rastreamento em tempo real da qualidade do produto e fornecem informações detalhadas sobre origem e manuseio. Novos formatos de embalagem, incluindo embalagens para cozimento, atendem aos requisitos de segurança alimentar enquanto reduzem o contato direto com a carne crua, alinhando-se com as tendências atuais do varejo em termos de conveniência e sustentabilidade. O setor também está explorando soluções de embalagem antimicrobiana e indicadores sensíveis à temperatura para melhorar a segurança alimentar e reduzir o desperdício ao longo da cadeia de suprimentos.

Por Uso Final: O Impulso do Canal de Varejo Desafia a Liderança dos Serviços de Alimentação

As aplicações nos serviços de alimentação respondem por 59,62% do consumo de peito bovino em 2025, pois a complexidade do corte e os requisitos de cozimento favorecem o preparo profissional. Restaurantes, serviços de catering e fornecedores institucionais de serviços de alimentação preferem o peito bovino devido à sua expertise em técnicas de cozimento lento e equipamentos especializados. Os canais de serviços de alimentação estão lançando novas receitas de peito bovino no mercado, em virtude da crescente demanda por produtos entre os consumidores. Por exemplo, em abril de 2025, o Freddy's Frozen Custard and Stakeburgers lançou um novo BBQ Brisket Stakeburgers feito com peito bovino fatiado defumado em fogo lento por 16 horas.

Os canais de varejo devem crescer a um CAGR de 6,23% até 2031, impulsionados pela crescente popularidade do churrasco doméstico, vendas diretas ao consumidor de carnes e embalagens de varejo aprimoradas. A expansão do segmento de varejo é apoiada por programas de educação do consumidor e inovações em embalagens que simplificam o preparo doméstico. Os varejistas estão introduzindo cortes de peito bovino pré-aparados e com porções controladas e fornecendo instruções detalhadas de cozimento para ajudar os consumidores a obter melhores resultados. Esse crescimento está alinhado com as preferências dos consumidores por experiências gastronômicas premium em casa, à medida que mais indivíduos buscam recriar refeições de qualidade de restaurante em seus lares. A disponibilidade de dispositivos de cozimento inteligentes e tutoriais de culinária online incentivou ainda mais os cozinheiros domésticos a experimentar o preparo de peito bovino.

Análise Geográfica

A América do Norte mantém a liderança de mercado com 45,02% de participação em 2025, ancorada por tradições de churrasco profundamente enraizadas e uma sofisticada infraestrutura de serviços de alimentação que apoia o consumo de peito bovino em múltiplos canais. A dominância da região reflete a familiaridade estabelecida dos consumidores com o preparo do peito bovino, a ampla penetração de restaurantes e as redes de distribuição no varejo otimizadas para cortes de carne premium. A região se beneficia de cadeias de suprimentos integradas que vão da fazenda ao varejo, com grandes processadores como JBS investindo USD 200 milhões em instalações no Texas e no Colorado em fevereiro de 2025 para aumentar a capacidade e a eficiência de produção. A maturidade do mercado norte-americano cria oportunidades para posicionamento premium e produtos de valor agregado, com os segmentos de alimentação a pasto e orgânico mostrando potencial de crescimento particular à medida que os consumidores priorizam cada vez mais a sustentabilidade e a transparência na produção.

A região Ásia-Pacífico deve crescer a um CAGR de 7,70% até 2031, tornando-se o mercado regional de crescimento mais rápido. Esse crescimento decorre do rápido desenvolvimento econômico, da urbanização e da mudança nas preferências alimentares em direção a alimentos ricos em proteínas. As melhorias da Índia na produção de carne bovina por meio de práticas aprimoradas de criação e gestão fortalecem o fornecimento regional, enquanto a Indonésia demonstra crescente demanda por proteínas. A região apresenta oportunidades substanciais para exportadores internacionais, com a carne bovina dos Estados Unidos mantendo posições fortes no Japão e na Coreia do Sul enquanto se expande para mercados emergentes por meio de iniciativas de educação e promoção.

A União Europeia demonstra potencial de crescimento para as exportações de carne bovina dos Estados Unidos, apoiado pelo aumento do consumo de carne de alta qualidade e por acordos comerciais que facilitam as importações de bovinos não tratados com hormônios. Os mercados do Oriente Médio mostram aumento da demanda devido ao crescimento econômico e aos preços mais elevados do petróleo, particularmente no setor de serviços de alimentação, onde hotéis e restaurantes buscam ofertas proteicas premium. Os mercados sul-americanos exibem um papel duplo, com países como o Brasil atuando como grandes exportadores enquanto desenvolvem o consumo doméstico de carne bovina premium e as exportações. De acordo com os dados da Associação Brasileira das Indústrias Exportadoras de Carnes de 2023, o Brasil exportou USD 554,44 milhões de carne bovina e vitela para a União Europeia. Os padrões de crescimento variados entre as regiões refletem diferenças no desenvolvimento econômico, nas preferências culturais e nos marcos regulatórios que influenciam o acesso ao mercado e a demanda dos consumidores por cortes de carne bovina premium, incluindo o peito bovino.

Cenário Competitivo

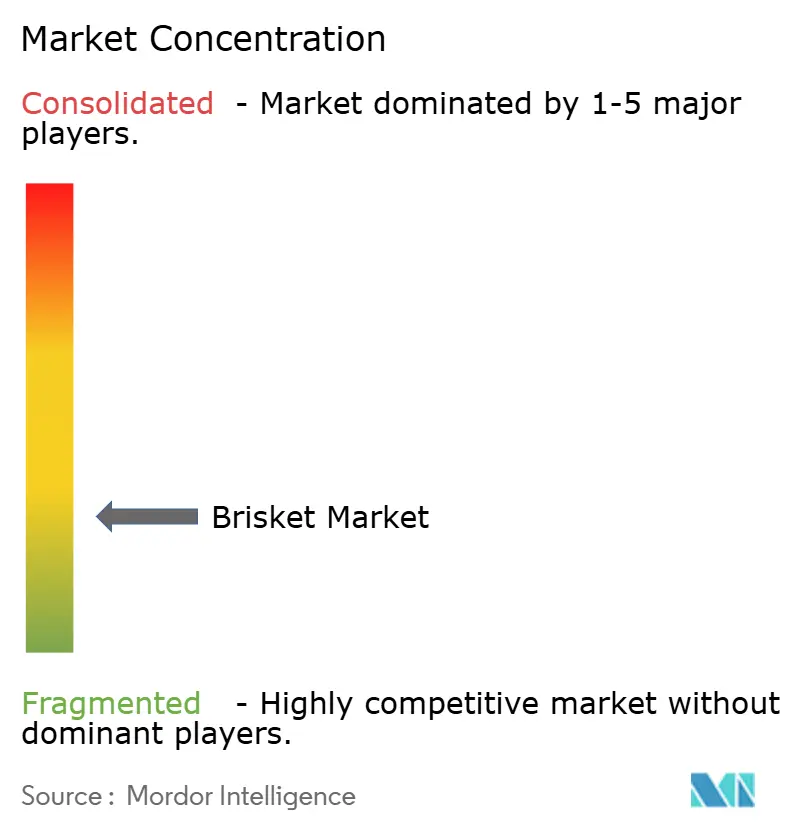

O mercado de peito bovino opera com fragmentação, criando oportunidades significativas tanto para processadores estabelecidos quanto para novos participantes para capturar participação de mercado por meio de estratégias de diferenciação. Os principais processadores de carne, incluindo Tyson Foods, JBS e Cargill, dominam por meio de integração vertical, extensas redes de distribuição e escala de processamento que permitem eficiência de custos e fornecimento consistente.

O cenário competitivo é caracterizado por investimentos estratégicos em capacidade de processamento, adoção de tecnologia e otimização da cadeia de suprimentos, com empresas aproveitando a automação e as inovações na cadeia de frio para melhorar a eficiência operacional e a qualidade do produto. As dinâmicas competitivas emergentes incluem o surgimento de especialistas em vendas diretas ao consumidor como ButcherBox e Crowd Cow, que estão capturando segmentos de mercado premium por meio de modelos de assinatura e fornecimento especializado que fornecem acesso a cortes únicos frequentemente indisponíveis nos canais de varejo tradicionais.

A adoção de tecnologia está se tornando um diferenciador fundamental, com empresas implementando rastreabilidade por blockchain, controle de qualidade orientado por inteligência artificial e sistemas de processamento automatizados para aprimorar a segurança alimentar, reduzir custos e melhorar a confiança dos clientes. O ambiente competitivo é ainda moldado por requisitos de conformidade regulatória e pressões de sustentabilidade, criando barreiras à entrada para participantes menores enquanto recompensa empresas que podem demonstrar excelência operacional e responsabilidade ambiental. Existem oportunidades de espaço em branco na especialização regional, no posicionamento orgânico e de alimentação a pasto, e em soluções inovadoras de embalagem que prolongam a vida útil e melhoram a conveniência tanto para aplicações de varejo quanto de serviços de alimentação.

Líderes do Setor de Peito Bovino

Conagra Brands

JBS USA Holdings

Hormel Foods Corporation

Cargill Inc.

Tyson Foods

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Gleezy, uma startup de alimentos sediada em Charlotte especializada em cachorros-quentes de peito bovino duplamente defumado, lançou seus produtos nas lojas de supermercado Harris Teeter em sete estados e em Washington, DC.

- Abril de 2025: Freddy's Frozen Custard & Steakburgers apresentou seu novo BBQ Brisket Steakburger e trouxe de volta o Key Lime Pie Concrete. O BBQ Brisket Steakburger estará disponível de 30 de abril de 2025 a 26 de agosto de 2025. Os clientes podem pedir esses itens nas unidades participantes do Freddy's em todo os Estados Unidos pelo drive-thru, jantar no restaurante, retirada ou entrega pelo aplicativo móvel e site do Freddy's, freddys.com.

- Setembro de 2024: Chipotle lançou uma nova linha de produtos de peito bovino defumado nos Estados Unidos. O Peito Bovino é feito de Peito Bovino Criado de Forma Responsável, cortado diariamente e temperado com especiarias mexicanas e o molho BBQ de pimenta chipotle da empresa.

Escopo do Relatório do Mercado Global de Peito Bovino

O Mercado Global de Peito Bovino é segmentado por tipo e tipo de produto. Com base no tipo, o mercado é segmentado em corte da ponta e corte plano. Com base no tipo de produto, o mercado é segmentado em peito bovino convencional e peito bovino orgânico. Além disso, o estudo fornece uma análise do mercado de peito bovino nos mercados emergentes e estabelecidos em todo o mundo, incluindo América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África.

| Corte da Ponta |

| Corte Plano |

| Peito Bovino Convencional |

| Peito Bovino Orgânico |

| Caixa |

| Sachês |

| Outros |

| Varejo | Supermercados/Hipermercados |

| Açougues e Lojas Especializadas | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição | |

| Serviços de Alimentação |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Corte | Corte da Ponta | |

| Corte Plano | ||

| Por Tipo de Produto | Peito Bovino Convencional | |

| Peito Bovino Orgânico | ||

| Por Embalagem | Caixa | |

| Sachês | ||

| Outros | ||

| Por Uso Final | Varejo | Supermercados/Hipermercados |

| Açougues e Lojas Especializadas | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Serviços de Alimentação | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de peito bovino?

O tamanho do mercado de peito bovino está em USD 30,67 bilhões em 2026 e deve atingir USD 38,42 bilhões até 2031 a um CAGR de 4,59%.

Qual segmento detém a maior participação nas vendas de peito bovino?

O peito bovino de corte plano lidera com 64,62% da participação do mercado de peito bovino, favorecido por seu perfil magro e desempenho consistente no fatiamento.

Por que a Ásia-Pacífico é a região de crescimento mais rápido para o peito bovino?

O aumento da renda disponível, a expansão das redes de serviços de alimentação e a crescente cultura do churrasco impulsionam um CAGR de 7,70% para o peito bovino na Ásia-Pacífico até 2031.

Como a inovação em embalagens influencia as vendas de peito bovino?

Os sachês a vácuo e as soluções de embalagem com película aderente prolongam a vida útil e reduzem o desperdício, ajudando as vendas de peito bovino no varejo a crescer mais rapidamente do que a demanda nos serviços de alimentação.

Página atualizada pela última vez em: