Tamanho e Participação do Mercado de Vinagre de Maçã

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.49 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.27 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.78% CAGR |

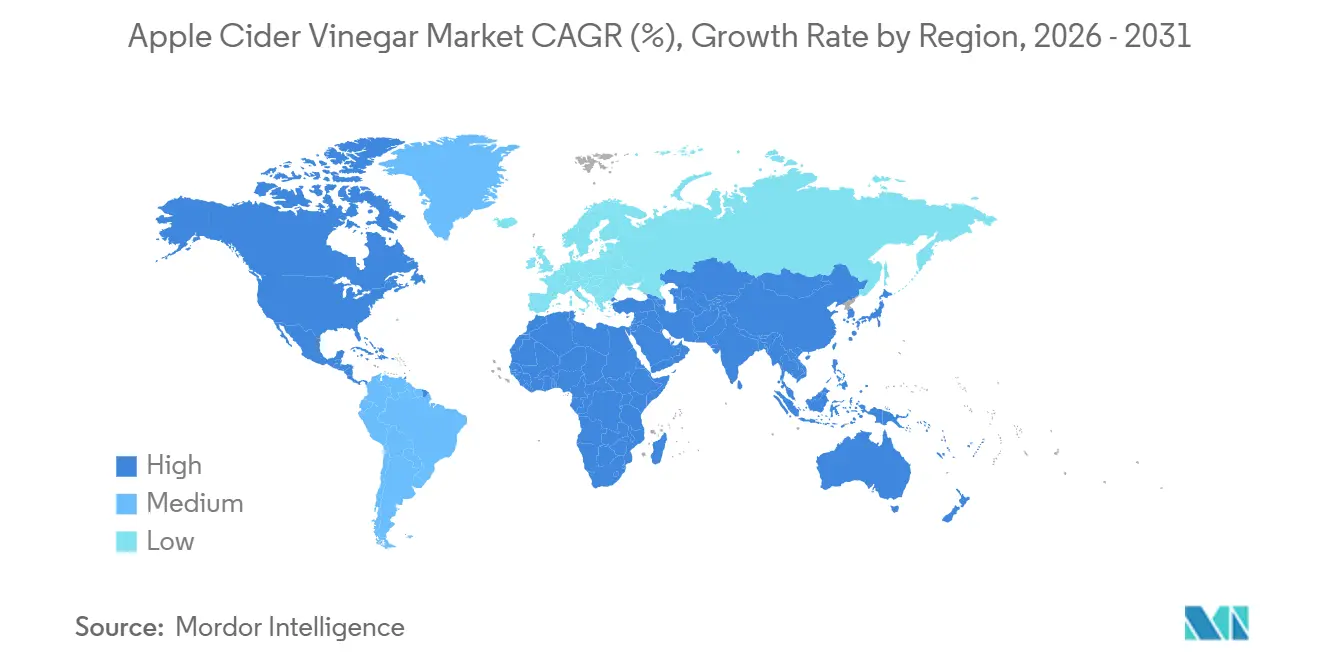

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

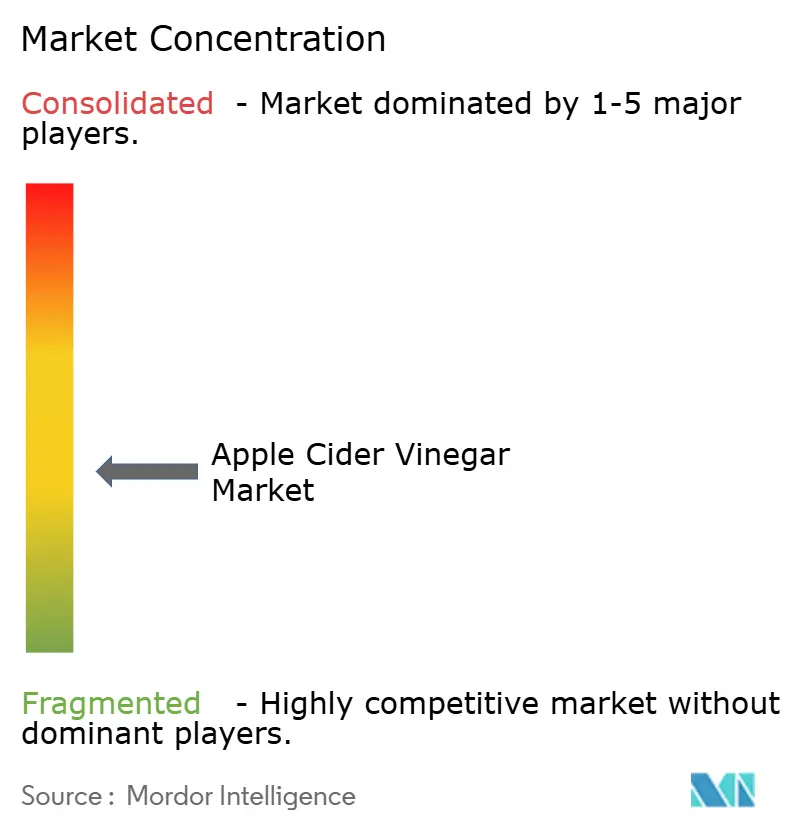

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vinagre de Maçã por Mordor Intelligence

O tamanho do mercado de vinagre de maçã deve crescer de USD 1,36 bilhão em 2025 para USD 1,49 bilhão em 2026 e está previsto para atingir USD 2,27 bilhões até 2031 a um CAGR de 8,78% no período 2026-2031. O foco contínuo dos consumidores na saúde preventiva, a expansão das opções de formato e a crescente demanda por produtos com rótulo limpo estão deslocando os gastos dos produtos farmacêuticos reativos para itens funcionais de despensa. Os produtos líquidos ainda dominam as prateleiras, mas cápsulas, comprimidos e gomas estão expandindo o público endereçável ao eliminar barreiras de sabor e se alinhar com estilos de vida agitados. As SKUs com certificação orgânica estão conquistando espaço nas prateleiras à medida que os incentivos do Departamento de Agricultura dos Estados Unidos estabilizam a área certificada e reduzem as diferenças de preço no varejo. A expansão geográfica na Ásia-Pacífico e a diversificação de produtos para beleza, cuidados pessoais e produtos de limpeza doméstica amortecem o crescimento diante de um segmento norte-americano em maturação.

Principais Conclusões do Relatório

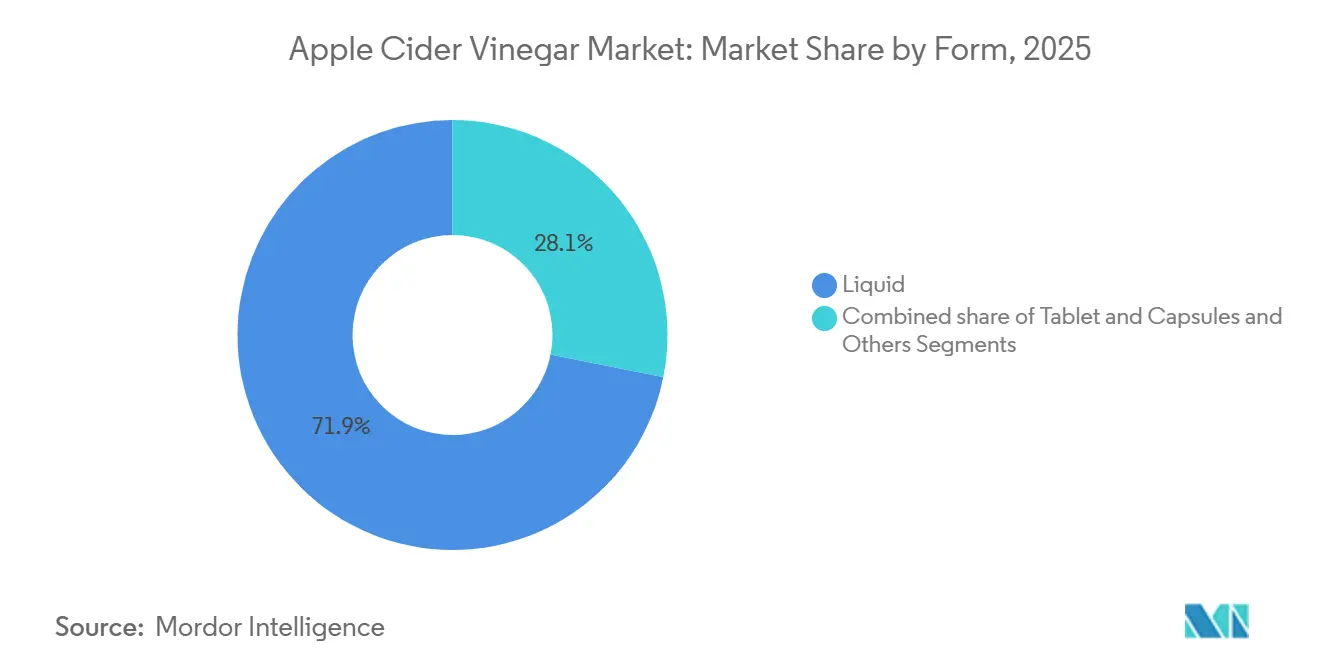

- Por forma, o líquido representou 71,87% da receita em 2025, enquanto cápsulas e comprimidos devem avançar a um CAGR de 9,61% até 2031, o mais alto entre todos os formatos.

- Por categoria, os produtos convencionais detinham 67,81% da participação do mercado de vinagre de maçã em 2025, enquanto o segmento com certificação orgânica deve expandir a um CAGR de 9,96% até 2031.

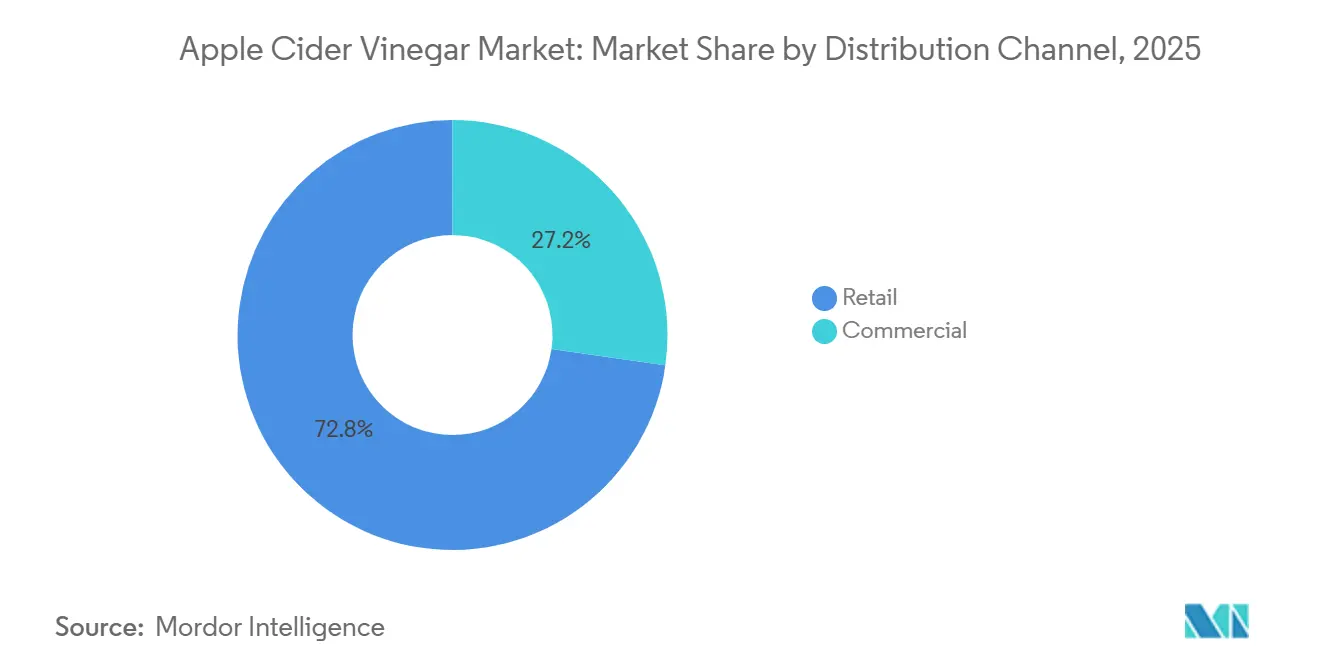

- Por canal de distribuição, o varejo contribuiu com 72,76% das vendas em 2025, mas os usos comerciais, incluindo serviços de alimentação e beleza, estão crescendo a um CAGR de 9,33% até 2031.

- Por geografia, a América do Norte liderou com 33,38% da receita global em 2025, enquanto a Ásia-Pacífico está posicionada para o CAGR mais rápido de 10,22% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Vinagre de Maçã

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente foco dos consumidores em saúde preventiva e alimentos funcionais | +1.8% | Global, mais forte na América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão de formatos de produtos à base de vinagre de maçã | +1.5% | Global, liderado pela América do Norte | Curto prazo (≤ 2 anos) |

| Crescente popularidade de ingredientes que apoiam a saúde intestinal e o microbioma | +1.3% | Global, notadamente América do Norte e Austrália | Médio prazo (2-4 anos) |

| Demanda crescente por produtos naturais, orgânicos e minimamente processados | +1.2% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Incorporação crescente de vinagre de maçã em produtos de beleza, cuidados pessoais e domésticos | +0.9% | América do Norte e Japão | Médio prazo (2-4 anos) |

| Influência das tendências de bem-estar nas redes sociais | +0.8% | Global, mais elevado em mercados com alta conectividade digital | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Foco dos Consumidores em Saúde Preventiva e Alimentos Funcionais

Os gastos com saúde preventiva estão remodelando a demanda por ingredientes funcionais à medida que os consumidores alocam renda discricionária para produtos que prometem bem-estar a longo prazo, em vez de alívio de sintomas agudos. A regra atualizada da FDA sobre alegações de conteúdo nutricional "saudável", finalizada em 2024, agora permite que os fabricantes destaquem compostos bioativos específicos, como o ácido acético, nos rótulos, desde que atendam aos limites revistos para açúcares adicionados e sódio, legitimando assim o posicionamento do vinagre de maçã como alimento funcional em vez de remédio popular[1]Fonte: Administração de Alimentos e Medicamentos dos EUA, "Rotulagem de Alimentos: Alegações de Conteúdo Nutricional; Definição do Termo 'Saudável'," Registro Federal, fda.gov. Essa clareza regulatória encorajou as marcas a investir em comprovação clínica, com várias solicitando alegações de saúde qualificadas relacionadas à resposta glicêmica e à saciedade. A mudança é particularmente pronunciada entre consumidores de 25 a 45 anos que priorizam a transparência dos ingredientes e veem o vinagre de maçã como uma proteção contra a síndrome metabólica, condição que afeta mais de 1 em cada 3 adultos nos EUA, de acordo com dados de vigilância do CDC. A penetração de alimentos funcionais em mercados emergentes permanece limitada pela sensibilidade ao preço, mas a proliferação de sachês individuais e formatos prontos para beber diluídos está reduzindo as barreiras de experimentação na Índia, Indonésia e Brasil.

Expansão de Formatos de Produtos à Base de Vinagre de Maçã

A diversificação de formatos está desvinculando o crescimento das limitações inerentes ao segmento líquido — aversão ao sabor, desafios de portabilidade e preocupações com a erosão do esmalte dentário. O lançamento da Bragg em janeiro de 2025 de cápsulas de ácido acético de 750 miligramas no Sprouts Farmers Market exemplifica essa mudança, visando consumidores que rejeitam a pungência do líquido enquanto preserva o posicionamento orgânico da marca. As formulações em goma, embora menos prevalentes, estão ganhando espaço entre os consumidores mais jovens, que associam suplementos mastigáveis a marcas de estilo de vida em vez de intervenções clínicas. Os formatos de comprimido e cápsula devem expandir a um CAGR de 9,61% até 2031, superando o crescimento de 8,5% do líquido, à medida que os fabricantes aproveitam instalações de encapsulamento terceirizadas para escalar a produção sem infraestrutura de fermentação intensiva em capital. A mudança de formato também permite precificação premium: os custos por porção das cápsulas superam os dos líquidos em 40-60%, mas as taxas de conversão permanecem robustas devido à conveniência percebida. Essa dinâmica sugere que as marcas que priorizam margem em detrimento de volume continuarão fragmentando a categoria em sistemas de entrega especializados, cada um otimizado para ocasiões de consumo distintas.

Crescente Popularidade de Ingredientes que Apoiam a Saúde Intestinal e o Microbioma

A pesquisa sobre o microbioma intestinal elevou o vinagre de maçã de um tônico de nicho a uma intervenção cientificamente plausível, mesmo que as evidências clínicas permaneçam inconclusivas para muitas alegações. O conteúdo de ácido acético do ingrediente é hipotetizado para modular o pH gástrico e a produção de ácidos graxos de cadeia curta, mecanismos que ressoam com consumidores familiarizados com narrativas de probióticos e prebióticos. Embora o vinagre de maçã em si não contenha culturas vivas após a pasteurização, as marcas que comercializam variantes não pasteurizadas "com a mãe" contendo acetobacter capitalizam essa percepção, apesar do suporte limitado de estudos revisados por pares para eficácia. A FDA não emitiu cartas de advertência direcionadas especificamente às alegações de saúde intestinal do vinagre de maçã em 2024-2026, sugerindo uma zona regulatória cinzenta que as marcas exploram por meio de linguagem cuidadosa como "apoia o bem-estar digestivo" em vez de "trata a disbiose". Essa ambiguidade atraiu tanto fabricantes de suplementos estabelecidos quanto influenciadores de bem-estar que lançam marcas diretas ao consumidor, intensificando a concorrência por espaço nas prateleiras do corredor de saúde digestiva. A tendência é autorreforçante: à medida que mais produtos entram no mercado, a familiaridade do consumidor cresce, o que por sua vez valida novos investimentos no posicionamento centrado no intestino.

Influência das Tendências de Bem-Estar nas Redes Sociais

As plataformas de redes sociais, particularmente o TikTok e o Instagram, amplificaram a visibilidade do vinagre de maçã por meio de conteúdo gerado por usuários que borra a linha entre depoimento e publicidade. Influenciadores promovem rituais matinais com vinagre de maçã, frequentemente combinando o ingrediente com suco de limão ou mel, gerando milhões de visualizações e direcionando tráfego de pesquisa para plataformas de comércio eletrônico. A Comissão Federal de Comércio intensificou o escrutínio das divulgações de endosso em 2024-2025, emitindo orientações que exigem que os influenciadores identifiquem claramente as parcerias pagas, mas a aplicação permanece inconsistente entre as plataformas[2]Fonte: Comissão Federal de Comércio, "Divulgações 101 para Influenciadores de Redes Sociais," ftc.gov. Essa ambiguidade regulatória permite que as marcas distribuam produtos para microinfluenciadores a um custo menor do que a publicidade tradicional, terceirizando efetivamente a aquisição de clientes para criadores com seguidores de nicho. O impacto é mais pronunciado entre as coortes da Geração Z e millennials, que confiam nas recomendações de pares em vez das mensagens das marcas. No entanto, a sustentabilidade da tendência é incerta: à medida que o conteúdo de vinagre de maçã satura os feeds, as taxas de engajamento podem diminuir, forçando as marcas a identificar a próxima narrativa de ingrediente ou arriscar a comoditização.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de produção e certificação | -1.2% | Global, com impacto agudo em pequenos produtores na América do Norte e Europa | Médio prazo (2-4 anos) |

| Escrutínio regulatório sobre alegações de saúde | -0.9% | América do Norte, Europa, com aplicação emergente na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Flutuação nos preços de matérias-primas | -0.7% | Global, com maior volatilidade em regiões dependentes de importações de maçã | Médio prazo (2-4 anos) |

| Problemas de controle de qualidade e consistência | -0.6% | Global, afetando particularmente produtores menores e fabricantes terceirizados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Produção e Certificação

A certificação orgânica e a infraestrutura de fermentação impõem custos fixos que oneram desproporcionalmente os produtores menores, restringindo o crescimento da oferta e limitando a intensidade competitiva. A certificação orgânica do Departamento de Agricultura dos EUA exige taxas anuais, auditorias de terceiros e documentação de rastreabilidade, com custos de conformidade variando de USD 1.500 a USD 5.000 para pequenas operações[3]Fonte: Departamento de Agricultura dos EUA, "Iniciativa de Transição Orgânica," Serviço de Comercialização Agrícola, usda.gov. A própria fermentação exige instalações com controle de temperatura e culturas de acetobacter, que marcas menores frequentemente terceirizam para fabricantes contratados, sacrificando margem e controle sobre os prazos de produção. Essas barreiras favorecem players verticalmente integrados como Bragg e Kraft Heinz, que amortizam despesas de certificação e capital em linhas de produtos diversificadas, elevando efetivamente o piso para novos entrantes. A dinâmica é autoperpetua: à medida que os incumbentes capturam espaço nas prateleiras orgânicas, os varejistas alocam slots limitados para marcas comprovadas, deixando os desafiantes competirem por preço no segmento convencional, onde as margens são mais estreitas. Essa estrutura de custos sugere que a fragmentação do mercado permanecerá limitada, com os 5 principais players mantendo participação de mercado desproporcional na ausência de modelos de negócios disruptivos, como cooperativas de cofermentação ou rastreabilidade habilitada por blockchain que reduzam a sobrecarga de conformidade.

Escrutínio Regulatório sobre Alegações de Saúde

A FDA e a Comissão Federal de Comércio intensificaram a aplicação de alegações de saúde e divulgações publicitárias em 2024-2026, criando riscos de conformidade para marcas que exageram os benefícios do vinagre de maçã. O arcabouço de alegações de estrutura-função da FDA permite que os fabricantes descrevam efeitos sobre processos corporais normais, como "apoia o bem-estar digestivo", sem aprovação prévia ao mercado, mas proíbe alegações de doenças como "trata diabetes" a menos que sejam comprovadas por meio do processo de petição de alegação de saúde qualificada. A Comissão Federal de Comércio emitiu cartas de advertência a marcas de suplementos por publicidade enganosa, particularmente aquelas que aproveitam endossos de influenciadores sem divulgação clara de conexões materiais. Essa supervisão dupla cria um campo minado de conformidade: as marcas devem equilibrar marketing persuasivo com defensabilidade legal, frequentemente optando por linguagem vaga que sacrifica a diferenciação. O escrutínio é mais agudo na América do Norte e Europa, onde as agências regulatórias têm recursos dedicados ao monitoramento digital, enquanto a aplicação na Ásia-Pacífico e América Latina permanece inconsistente. Para marcas multinacionais, esse mosaico exige estratégias de rotulagem e promoção específicas por região, inflando os custos de entrada no mercado e desacelerando os lançamentos de produtos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma: Cápsulas Ganham Terreno pela Conveniência

O vinagre de maçã líquido detinha 71,87% da participação de mercado em 2025, refletindo a familiaridade consolidada dos consumidores e a dominância no varejo, mas os formatos de comprimido e cápsula devem expandir a um CAGR de 9,61% até 2031, superando o crescimento do líquido à medida que as marcas abordam a aversão ao sabor e as restrições de portabilidade. O lançamento da Bragg em janeiro de 2025 de cápsulas de ácido acético de 750 miligramas no Sprouts Farmers Market sinaliza uma mudança estratégica em direção a consumidores que priorizam a conveniência em detrimento dos aspectos rituais do consumo líquido. As cápsulas também permitem dosagem precisa e eliminam as preocupações com erosão do esmalte que os dentistas associam ao líquido não diluído, posicionando o formato como um suplemento diário mais seguro. Os comprimidos, embora menos prevalentes, atraem compradores conscientes do custo que buscam preços por porção mais baixos do que as cápsulas, enquanto as gomas visam os consumidores mais jovens por meio do mascaramento de sabor e da identidade de marca de estilo de vida. Outras formas, incluindo pós e sachês individuais, permanecem de nicho, mas estão ganhando espaço na Ásia-Pacífico, onde o consumo em movimento se alinha com as tendências de urbanização.

A mudança de formato está remodelando as cadeias de valor, pois a produção de cápsulas requer instalações de encapsulamento terceirizadas em vez de infraestrutura de fermentação, reduzindo as barreiras para marcas sem ativos de fabricação. Esse modelo de terceirização permite a proliferação rápida de SKUs, mas sacrifica margem, pois os fabricantes contratados capturam 30-40% dos preços de atacado. Os produtores de líquidos, por outro lado, se beneficiam da integração vertical, controlando fermentação, envase e distribuição, o que preserva a margem, mas limita a experimentação de formatos. A divergência sugere que o mercado se bifurcará em especialistas em líquidos que competem em autenticidade e certificação orgânica, e inovadores de formato que priorizam conveniência e precificação premium. A influência regulatória permanece mínima nessa segmentação, pois a FDA trata cápsulas e líquidos de forma idêntica sob as classificações de suplemento dietético ou condimento alimentar, dependendo das alegações do rótulo.

Por Categoria: Os Prêmios Orgânicos se Comprimem, mas o Crescimento Persiste

O vinagre de maçã convencional comandou 67,81% das receitas de 2025, ancorado por compradores de varejo sensíveis ao preço e operadores de serviços de alimentação que priorizam o custo em detrimento da certificação, mas as variantes orgânicas estão expandindo a um CAGR de 9,96% até 2031, impulsionadas pela estabilização da oferta certificada pelo Departamento de Agricultura dos EUA e pelos mandatos de rótulo limpo dos compradores de varejo. O crescimento do segmento orgânico reflete uma mudança mais ampla nos gastos dos consumidores em direção a produtos percebidos como mais seguros e sustentáveis, mesmo que os prêmios de varejo se comprimam de 40-50% em 2020 para 20-30% em 2025 devido ao aumento da concorrência e à normalização da oferta, de acordo com o Departamento de Agricultura dos EUA. Os produtos convencionais mantêm dominância nos canais comerciais — abrangendo serviços de alimentação, processamento industrial de alimentos e limpeza doméstica — onde a certificação orgânica oferece vantagem funcional limitada e os compradores resistem à precificação premium.

A Iniciativa de Transição Orgânica do Departamento de Agricultura dos EUA, que alocou recursos para apoiar agricultores em conversão para práticas orgânicas, começou a estabilizar as cadeias de suprimento domésticas de maçã, reduzindo a dependência de concentrado orgânico importado da Europa e da América do Sul. No entanto, os custos de certificação permanecem uma barreira para produtores menores, favorecendo players verticalmente integrados como Bragg e Eden Foods, que amortizam despesas de conformidade em portfólios diversificados. Essa dinâmica sugere que os ganhos de participação no mercado orgânico se acumularão desproporcionalmente para os incumbentes com infraestrutura de certificação estabelecida, deixando os entrantes menores competirem por preço no segmento convencional. A segmentação de categoria também se intersecta com os canais de distribuição: os produtos orgânicos dominam os varejistas de alimentos naturais e o comércio eletrônico, enquanto as variantes convencionais mantêm participação em grandes varejistas e lojas de desconto, refletindo demografias de clientes e comportamentos de compra distintos.

Por Canal de Distribuição: A Dominância do Varejo Mascara o Impulso Comercial

Os canais de varejo representaram 72,76% da distribuição em 2025, impulsionados por supermercados, hipermercados e plataformas online que oferecem amplos sortimentos e visibilidade promocional. As aplicações comerciais estão expandindo a um CAGR de 9,33% até 2031, refletindo a migração do vinagre de maçã para serviços de alimentação, formulações de beleza e produtos de limpeza doméstica. Supermercados e hipermercados permanecem o maior subsegmento de varejo, aproveitando o alto fluxo de clientes e as oportunidades de compra por impulso, embora sua participação esteja sendo corroída à medida que o varejo online cresce em taxas de dois dígitos, impulsionado por modelos de assinatura e descoberta liderada por influenciadores. As lojas de conveniência capturam demanda incremental de consumidores que buscam formatos individuais, enquanto outros canais de varejo, incluindo lojas de alimentos naturais e farmácias, atendem a públicos de nicho que priorizam a certificação orgânica ou o posicionamento terapêutico.

Os canais comerciais, embora menores em termos absolutos, oferecem margens superiores e menor intensidade promocional, pois os compradores em aplicações de serviços de alimentação e industriais priorizam consistência e preços em volume em detrimento do valor da marca. Os fabricantes de beleza e cuidados pessoais incorporam vinagre de maçã em enxagues capilares e tônicos para a pele, posicionando o ingrediente como um equilíbrador natural de pH, enquanto as marcas de limpeza doméstica comercializam sprays à base de vinagre de maçã como alternativas ecológicas a desinfetantes sintéticos. Essa diversificação reduz a dependência do mercado dos ciclos de suplementos dietéticos e expõe o vinagre de maçã a canais de varejo com diferentes calendários promocionais e estruturas de margem. A mudança é particularmente pronunciada na América do Norte e Europa, onde os movimentos de beleza limpa e limpeza ecológica alcançaram penetração mainstream, enquanto a adoção na Ásia-Pacífico permanece incipiente fora do Japão e da Coreia do Sul.

Análise Geográfica

A América do Norte detinha 33,38% da participação de mercado global em 2025, ancorada por infraestrutura de bem-estar madura, penetração de varejo estabelecida e alto consumo per capita de alimentos funcionais, mas o crescimento da região está moderando à medida que o mercado satura e a intensidade promocional comprime as margens. Os Estados Unidos dominam a demanda regional, impulsionados pela ampla disponibilidade em supermercados, lojas de alimentos naturais e plataformas de comércio eletrônico, enquanto Canadá e México contribuem com volume incremental por meio de redes de varejo transfronteiriças e crescente consciência de saúde. A regra atualizada da FDA sobre alegações de conteúdo nutricional "saudável", finalizada em 2024, legitimou o posicionamento do vinagre de maçã como alimento funcional, encorajando as marcas a investir em comprovação clínica e petições de alegações de saúde qualificadas. No entanto, a região enfrenta ventos contrários do escrutínio regulatório sobre marketing de influenciadores e alegações de saúde, com a Comissão Federal de Comércio intensificando a aplicação das divulgações de endosso em 2024-2025. As marcas norte-americanas estão respondendo diversificando para aplicações não ingeríveis em beleza, cuidados pessoais e limpeza doméstica para capturar demanda além da categoria de suplementos dietéticos.

A Ásia-Pacífico está expandindo a um CAGR de 10,22% até 2031, o mais rápido entre todas as regiões, impulsionada pelo aumento da renda disponível, urbanização e integração de alimentos fermentados nos padrões alimentares modernos. Índia e China lideram o crescimento regional, com marcas domésticas como Dabur, Patanjali e Kapiva aproveitando o posicionamento ayurvédico e a distribuição por comércio eletrônico para capturar consumidores da classe média. Japão e Coreia do Sul exibem maior consumo per capita, impulsionado por culturas de bem-estar estabelecidas e infraestrutura de varejo que suporta produtos orgânicos premium. O mercado da Austrália espelha a América do Norte em maturidade, com forte penetração de varejistas de alimentos naturais e modelos de assinatura online. O crescimento da região é temperado por estruturas regulatórias fragmentadas: a Autoridade de Segurança Alimentar e Padrões da Índia e a Administração de Alimentos e Medicamentos da China aplicam padrões distintos de rotulagem e alegações de saúde, complicando os lançamentos multinacionais e inflando os custos de conformidade. Os mercados do Sudeste Asiático, incluindo Indonésia, Tailândia e Singapura, permanecem incipientes, mas estão atraindo investimentos de distribuidores regionais que buscam vantagem de pioneiro em alimentos funcionais.

A Europa representou uma participação significativa em 2025, impulsionada por Alemanha, Reino Unido, França e Itália, onde os movimentos de alimentos orgânicos e as preferências por rótulo limpo alcançaram penetração mainstream. Os regulamentos orgânicos da União Europeia, que exigem rastreabilidade e certificação de terceiros, criam um ambiente de alta conformidade que favorece marcas estabelecidas com documentação robusta da cadeia de suprimentos. A Alemanha lidera o consumo regional, apoiada por uma densa rede de varejistas de alimentos naturais e disposição dos consumidores em pagar prêmios por produtos certificados. O mercado do Reino Unido cresceu apesar das interrupções na cadeia de suprimentos relacionadas ao Brexit, pois as plataformas de comércio eletrônico permitem a distribuição direta ao consumidor que contorna os intermediários tradicionais do varejo. Os mercados do sul da Europa, incluindo Espanha e Itália, exibem menor consumo per capita, mas estão expandindo à medida que as tendências de bem-estar se difundem a partir dos centros urbanos. O crescimento da região é limitado por ventos contrários econômicos e sensibilidade ao preço dos consumidores, que comprimiram os prêmios orgânicos e intensificaram a atividade promocional. Os mercados da Europa Oriental, incluindo Polônia e República Tcheca, permanecem subpenetrados, mas estão atraindo investimentos de distribuidores regionais que buscam crescimento além dos mercados ocidentais saturados.

América do Sul e Oriente Médio e África representam oportunidades emergentes, com Brasil, Argentina e África do Sul liderando a adoção regional impulsionada pelo aumento da consciência de saúde e modernização do varejo. O mercado do Brasil se beneficia de uma grande população e de uma classe média em crescimento, embora a volatilidade econômica e as flutuações cambiais criem incerteza de demanda. Argentina e Chile exibem maior consumo per capita, apoiado por culturas de bem-estar e infraestrutura de varejo que acomoda produtos premium. O mercado do Oriente Médio está concentrado nos Emirados Árabes Unidos e na Arábia Saudita, onde populações expatriadas e alta renda disponível impulsionam a demanda por produtos orgânicos importados. O mercado africano permanece incipiente, com África do Sul e Nigéria respondendo pela maioria do volume regional, embora os desafios de distribuição e a sensibilidade ao preço limitem a penetração. Essas regiões enfrentam desafios comuns: infraestrutura de varejo fragmentada, estruturas limitadas de certificação orgânica e inconsistência regulatória que complica a entrada de multinacionais no mercado. No entanto, a proliferação de plataformas de comércio eletrônico e sistemas de pagamento móvel está reduzindo as barreiras, permitindo que as marcas contornem a distribuição tradicional e alcancem os consumidores diretamente.

Cenário Competitivo

O mercado de vinagre de maçã opera com concentração moderada, com players multinacionais estabelecidos coexistindo ao lado de especialistas regionais e disruptores diretos ao consumidor. Kraft Heinz, Bragg e Molson Coors (Aspall) aproveitam cadeias de suprimento verticalmente integradas, infraestrutura de certificação orgânica e acordos de distribuição no varejo para defender participação, enquanto marcas regionais como Dabur e Patanjali na Índia capitalizam o posicionamento ayurvédico e a penetração do comércio eletrônico para capturar consumidores da classe média. A concorrência se concentra em inovação de formato, certificação orgânica e comércio eletrônico direto ao consumidor, em vez de guerras de preços, como evidenciado pelo lançamento da Bragg em janeiro de 2025 de cápsulas de ácido acético de 750 miligramas no Sprouts Farmers Market, visando consumidores que rejeitam o perfil de sabor dos líquidos.

A proliferação de formatos de goma, comprimido e pó sugere que os incumbentes estão defendendo participação ao fragmentar a categoria em microssegmentos, cada um com estruturas de margem e custos de aquisição de clientes distintos. Existem oportunidades de espaço em branco em aplicações comerciais — abrangendo serviços de alimentação, formulações de beleza e limpeza doméstica — onde as propriedades funcionais do vinagre de maçã oferecem diferenciação além dos suplementos dietéticos. Os disruptores emergentes incluem marcas de bem-estar apoiadas por celebridades e rótulos diretos ao consumidor liderados por influenciadores que aproveitam as redes sociais para aquisição de clientes, contornando os intermediários tradicionais do varejo e capturando margem que os incumbentes sacrificam para os distribuidores. Esses entrantes frequentemente terceirizam a fermentação e o encapsulamento para fabricantes contratados, permitindo a proliferação rápida de SKUs sem infraestrutura intensiva em capital, embora esse modelo sacrifique margem e controle sobre a qualidade.

A adoção de tecnologia permanece limitada, com poucas marcas investindo em rastreabilidade por blockchain ou monitoramento de fermentação em tempo real, sugerindo que a excelência operacional, em vez da inovação digital, diferencia os líderes. Os regulamentos de Boas Práticas de Fabricação Atuais da FDA se aplicam a suplementos dietéticos, mas não ao vinagre vendido como condimento alimentar, criando uma lacuna regulatória que algumas marcas exploram ao evitar o registro como suplemento. Essa inconsistência torna-se um passivo competitivo à medida que os consumidores compartilham experiências negativas nas redes sociais, corroendo a credibilidade da categoria e recompensando as marcas que investem em integração vertical e garantia de qualidade.

Líderes do Setor de Vinagre de Maçã

The Kraft Heinz Company

Bragg Live Food Products LLC

Hive and Wellness Australia Pty Ltd

Carl Kuhne KG

Molson Coors Beverage Company (Aspall)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Bragg Live Food Products, Inc. apresentou sua mais recente mistura promotora de bem-estar: Vinagre de Maçã com Abacaxi e Cúrcuma. Esta nova oferta combina o ingrediente de bem-estar ácido com abacaxi orgânico e cúrcuma, ambos conhecidos por suas propriedades de suporte digestivo. O produto foi desenvolvido para atender a consumidores conscientes da saúde que buscam soluções naturais para melhorar a digestão e o bem-estar geral.

- Março de 2025: A PepsiCo adquiriu a marca de refrigerante prebiótico Poppi por USD 1,95 bilhão, valor que inclui notavelmente um benefício fiscal em dinheiro antecipado de USD 300 milhões. Esta aquisição marca a maior transação no setor de bebidas funcionais até o momento, sublinhando o crescente apetite do mercado por produtos baseados em vinagre de maçã. Ao incorporar a Poppi, a PepsiCo não apenas adquire a formulação única da marca, mas também sua base de clientes estabelecida.

- Fevereiro de 2025: A Bragg lançou suas cápsulas de suplemento de Vinagre de Maçã em todos os Estados Unidos em todas as lojas Sprouts Farmers Market, expandindo sua presença no varejo. A iniciativa está alinhada com sua missão de tornar o bem-estar diário mais acessível por meio de formatos convenientes e portáteis.

- Março de 2024: A marca de vinagre de maçã gaseificado pronto para beber Apeal World introduziu sua terceira variante de sabor, Limão Orgânico e Hortelã. A bebida combina água gaseificada, vinagre de maçã orgânico, extratos orgânicos e especiarias de origem sustentável. O produto mencionou que cada porção contém potássio, cálcio e magnésio.

Escopo do Relatório Global do Mercado de Vinagre de Maçã

O vinagre de maçã é um tipo de vinagre feito de suco de maçã fermentado. Tem um sabor ácido e levemente adocicado e é amplamente utilizado em culinária, conservação de alimentos e remédios naturais. O mercado de vinagre de maçã é segmentado por forma, categoria, canal de distribuição e geografia. O mercado é segmentado por forma em líquido, comprimidos, cápsulas e outros formatos. Com base na categoria, é segmentado em orgânico e convencional. Com base nos canais de distribuição, o mercado estudado é segmentado em fora do estabelecimento e dentro do estabelecimento. O segmento fora do estabelecimento é ainda segmentado em supermercados/hipermercados, drogarias/farmácias, lojas de conveniência, lojas de varejo online e outros canais de distribuição. Por geografia, o estudo fornece informações-chave sobre as principais regiões, incluindo América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. O dimensionamento do mercado foi realizado em termos de valor em USD e volume em unidades para todos os segmentos mencionados acima.

| Líquido |

| Comprimido e Cápsula |

| Outras Formas |

| Orgânico |

| Convencional |

| Comercial | |

| Varejo | Supermercados/Hipermercados |

| Lojas de Conveniência | |

| Lojas de Varejo Online | |

| Outros Canais de Varejo |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Tailândia | |

| Singapura | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Forma | Líquido | |

| Comprimido e Cápsula | ||

| Outras Formas | ||

| Por Categoria | Orgânico | |

| Convencional | ||

| Por Canal de Distribuição | Comercial | |

| Varejo | Supermercados/Hipermercados | |

| Lojas de Conveniência | ||

| Lojas de Varejo Online | ||

| Outros Canais de Varejo | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Tailândia | ||

| Singapura | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de vinagre de maçã até 2031?

Espera-se que o mercado atinja USD 2,27 bilhões até 2031.

Qual região registrará o crescimento mais rápido até 2031?

A Ásia-Pacífico deve expandir a um CAGR de 10,22%, o mais rápido entre todas as regiões.

Por que as cápsulas estão ganhando popularidade em relação ao vinagre de maçã líquido?

As cápsulas eliminam o sabor forte do vinagre, são práticas para transporte e fornecem dosagem precisa, levando a uma previsão de CAGR de 9,61% para o formato.

Qual é o tamanho do segmento orgânico em comparação com os produtos convencionais?

Os produtos orgânicos detinham 32,19% da receita de 2025 e estão crescendo mais rapidamente a um CAGR de 9,96% à medida que os custos de certificação diminuem.

Quais empresas lideram o cenário competitivo?

Kraft Heinz, Bragg e Molson Coors (Aspall) estão entre os principais players, controlando coletivamente cerca de 28% das vendas globais.

Página atualizada pela última vez em: