Tamanho e Participação do Mercado de Semicondutores da Alemanha

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

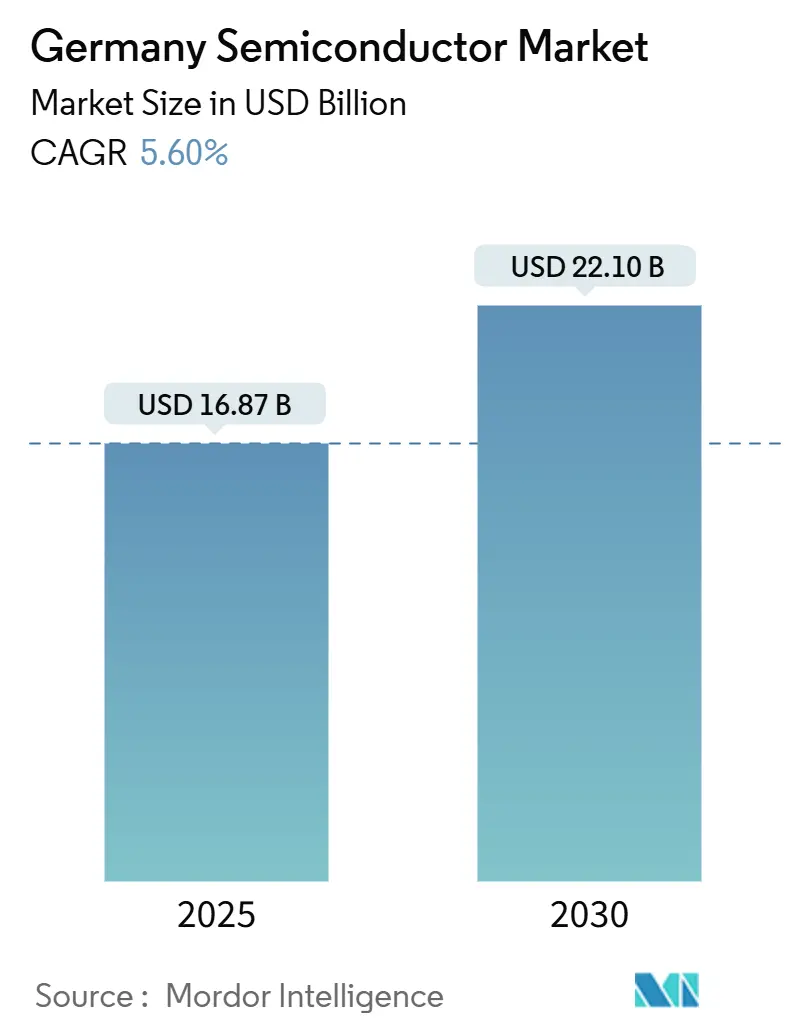

| Tamanho do Mercado (2025) | 16.87 Bilhões de dólares |

| Tamanho do Mercado (2030) | 22.10 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.60% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Semicondutores da Alemanha por Mordor Intelligence

O tamanho do mercado de semicondutores alemão está em USD 16,87 bilhões em 2025 e está projetado para alcançar USD 22,10 bilhões até 2030, avançando a um CAGR de 5,60%. O robusto apoio político no âmbito da Lei Europeia de Chips, os expressivos compromissos do setor privado e a demanda consolidada por eletrônicos automotivos sustentam coletivamente essa trajetória. Os Circuitos Integrados dominam a composição da receita, enquanto os dispositivos de carboneto de silício (SiC) e nitreto de gálio (GaN) aceleram a transição para a conversão de energia de alta eficiência. A eletrificação automotiva e a automação da Indústria 4.0 continuam a ampliar a base de clientes, mesmo que a volatilidade dos preços de energia e a escassez de talentos moderem a rentabilidade no curto prazo. Os catalisadores de crescimento de médio prazo incluem a expansão do cluster "Silicon Saxony" de Dresden e uma cadeia de suprimentos local em rápida maturação que reduz a dependência de nós avançados produzidos no Leste Asiático.

Principais Conclusões do Relatório

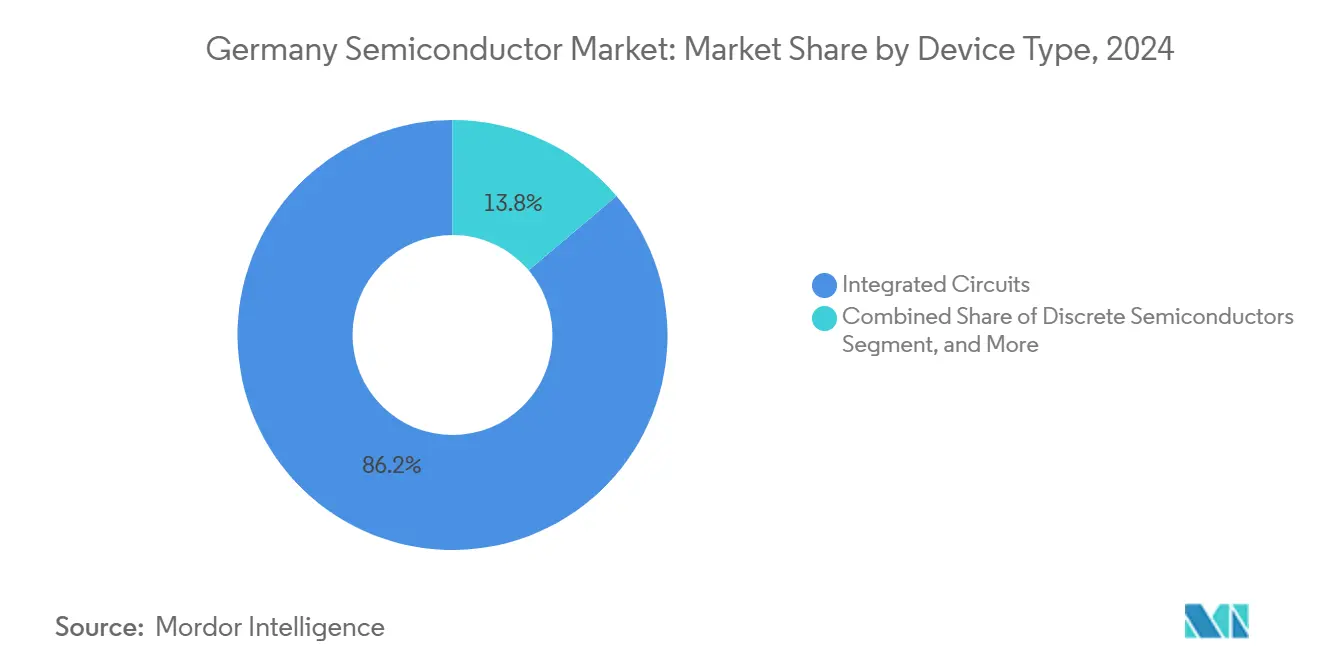

- Por tipo de dispositivo, os Circuitos Integrados capturaram 86,2% da participação do mercado de semicondutores alemão em 2024; os dispositivos discretos de SiC e GaN têm previsão de registrar o maior CAGR de 6,1% até 2030.

- Por modelo de negócio, os fornecedores de Design/Fabless detinham 67,8% do tamanho do mercado de semicondutores alemão em 2024, enquanto o segmento continua a se expandir a um CAGR de 5,9% até 2030.

- Por setor de usuário final, o segmento de Comunicação liderou com 66,1% de participação na receita em 2024, porém as aplicações centradas em IA estão avançando a um CAGR de 9,5% até 2030.

Tendências e Perspectivas do Mercado de Semicondutores da Alemanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por semicondutores de potência impulsionada por veículos elétricos | +1.8% | Global, com concentração na Alemanha e nos polos automotivos da UE | Médio prazo (2-4 anos) |

| Expansão do cluster "Silicon Saxony" de Dresden | +1.2% | Região da Saxônia, efeitos de transbordamento em toda a Alemanha | Longo prazo (≥ 4 anos) |

| Subsídios governamentais da Lei Europeia de Chips | +0.9% | Alemanha e a UE em geral, com foco em localizações estratégicas | Médio prazo (2-4 anos) |

| Adoção crescente de SiC/GaN em inversores de energia renovável | +0.7% | Global, adoção antecipada na Alemanha e no Norte da Europa | Médio prazo (2-4 anos) |

| Automação industrial e proliferação de sensores da Indústria 4.0 | +0.6% | Alemanha, expandindo-se para a Europa Central e Oriental | Longo prazo (≥ 4 anos) |

| Chips de IA de borda para ADAS automotivo | +0.4% | Mercados automotivos globais, liderança dos OEMs alemães | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Semicondutores de Potência Impulsionada por Veículos Elétricos

Os veículos elétricos incorporam até USD 2.000 em semicondutores por unidade, elevando os requisitos de conteúdo local para inversores de tração e carregadores de bordo. O lançamento do SiC de 200 mm da Infineon em 2025 — apoiado por compromissos de clientes de aproximadamente EUR 5 bilhões (USD 5,35 bilhões) — posiciona a empresa para atingir 30% de participação global em SiC até 2030. Os investimentos complementares da Bosch e da Continental em linhas de back-end de eletrônica de potência reforçam um ecossistema verticalmente integrado que reduz a dependência de fábricas offshore. As regras da UE que favorecem o fornecimento regional para sistemas críticos de veículos amplificam ainda mais a visibilidade da demanda, tornando a eletrificação de veículos elétricos o elemento central para o aumento incremental de inícios de wafer na Alemanha.

Expansão do Cluster "Silicon Saxony" de Dresden

Dresden já produz um em cada três chips fabricados na Europa, e a fábrica ESMC de EUR 10 bilhões (USD 10,7 bilhões) — apoiada pela TSMC, Bosch, Infineon e NXP — elevará a capacidade local de FinFET para 40.000 wafers por mês até 2029.[1]"ESMC Inicia Construção da Fábrica de Dresden," tsmc.com As melhorias paralelas na Fábrica de Energia Inteligente da Infineon e o programa de desgargalamento de EUR 1,1 bilhão (USD 1,28 bilhão) da GlobalFoundries ampliam as economias de escala do cluster. A colocalização de fornecedores acelera as curvas de aprendizado, aumenta as taxas de utilização de equipamentos e ancora uma densa rede de fornecedores, todos os quais elevam coletivamente a produtividade regional. A crescente atratividade do ecossistema atrai casas de design e institutos de pesquisa, reforçando a candidatura da Alemanha à soberania tecnológica na cadeia de valor europeia.

Subsídios Governamentais da Lei Europeia de Chips

A Alemanha reservou EUR 20 bilhões (USD 21,4 bilhões) para incentivos a semicondutores até 2030, garantindo projetos de destaque como a megaplanta da Intel em Magdeburgo e a joint venture da TSMC em Dresden. O financiamento prioriza tecnologias pioneiras, vincula o apoio a compromissos locais de P&D e aciona desembolsos escalonados vinculados a marcos. A Infineon obteve EUR 920 milhões (USD 984 milhões) para sua Fábrica de Energia Inteligente no âmbito do Projeto Importante de Interesse Europeu Comum (IPCEI). Embora os prazos burocráticos prolonguem o início dos projetos, o modelo de subsídios melhora significativamente os retornos ajustados ao risco necessários para aprovar fábricas de alto investimento em capital dentro das fronteiras alemãs.

Adoção Crescente de SiC/GaN em Inversores de Energia Renovável

Os dispositivos de SiC permitem inversores solares mais leves e eficientes ao operar em frequências de comutação e temperaturas mais elevadas, reduzindo as perdas do sistema em até 50%. O portfólio CoolSiC da Infineon sozinho garantiu ganhos de design no valor de EUR 5 bilhões (USD 5,35 bilhões) no início de 2025. A expansão de USD 200 milhões da Nexperia em Hamburgo concentra-se em MOSFETs de SiC de 200 mm destinados tanto a estágios de potência automotivos quanto industriais. As reformas generalizadas de tarifas de alimentação e as metas de descarbonização corporativa aceleram a visibilidade da demanda, garantindo que os dispositivos de banda larga ampla permaneçam uma alavanca de crescimento estrutural em vez de uma alta cíclica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços de energia | -0.8% | Alemanha e a UE com uso intensivo de energia | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra qualificada | -1.1% | Alemanha e polos da UE | Longo prazo (≥ 4 anos) |

| Exposição da cadeia de suprimentos a fábricas do Leste Asiático | -0.6% | Global | Médio prazo (2-4 anos) |

| Licenciamento ambiental demorado | -0.4% | Alemanha | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Volatilidade dos Preços de Energia Pós-2022

Os custos de eletricidade dispararam após 2022, elevando as despesas operacionais dos semicondutores europeus bem acima dos benchmarks asiáticos.[2]Siemens AG, "Relatório Financeiro Anual 2024," siemens.com Embora Berlim tenha implementado subsídios temporários de energia industrial, o alívio não compensa as lacunas de custo fundamentais para operações de sala limpa 24 horas por dia, 7 dias por semana. As fábricas estão adotando acordos de compra de energia renovável e sistemas de recuperação de energia, mas o ambiente de alto preço de carbono ainda pressiona os preços dos wafers e a resiliência das margens. As tarifas elevadas de serviços públicos podem atrasar a movimentação de ferramentas de equipamentos e desincentivar futuros investimentos em 300 mm — especialmente para processos lógicos onde as economias de escala são críticas.

Escassez de Mão de Obra Qualificada para Nós Avançados

A Alemanha enfrenta uma escassez estrutural de engenheiros especializados à medida que as aposentadorias da geração baby boomer se aceleram e as matrículas em STEM ficam aquém. O governo estadual da Saxônia, as câmaras industriais e as principais fábricas assinaram acordos de cooperação em 2024 para expandir as vias de educação dual e requalificar técnicos em meio de carreira, mas o tempo para a competência ainda se estende por vários anos. A escassez de especialistas em integração de processos e litografia complica os esforços para aumentar as sofisticadas linhas de FinFET, causando um atraso de vários trimestres entre a instalação de ferramentas e a otimização do rendimento. A escassez persistente de mão de obra poderia diluir a capacidade do mercado de semicondutores alemão de internalizar nós de próxima geração, apesar dos substanciais desembolsos de capital.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Circuitos Integrados Impulsionam a Inovação

Os Circuitos Integrados contribuíram com USD 14,6 bilhões — ou 86,2% — para o tamanho do mercado de semicondutores alemão em 2024, superando outras categorias com um CAGR esperado de 6,1% até 2030. A participação global de 29% da Infineon em microcontroladores automotivos sustenta o mix premium do segmento, enquanto a entrada da ESMC como fundição desbloqueia o fornecimento local de FinFET para CIs com uso intensivo de lógica.

Os volumes de SiC e GaN discretos de potência são menores, mas mais lucrativos por die, explicando as robustas expansões de fábricas em Hamburgo e Kulim. As linhas de Sensores e MEMS acompanham a onda da Indústria 4.0, capturando ganhos de conteúdo em módulos de manutenção preditiva. A optoeletrônica, liderada pela AMS OSRAM, aproveita o legado alemão em LED e LiDAR para atender tanto aos faróis automotivos quanto aos mercados industriais de visão de máquina. No geral, a especialização em nós maduros e os rigorosos requisitos de qualificação automotiva fortalecem o mercado de semicondutores alemão contra as pressões de comoditização.

Por Modelo de Negócio: A Excelência em Design Prevalece

Os fornecedores de Design/Fabless detinham 67,8% do mercado de semicondutores alemão em 2024, apoiados por portfólios ricos em propriedade intelectual adaptados para clientes automotivos e industriais. A proximidade com os OEMs encurta os ciclos de feedback, permitindo tape-outs rápidos para CIs de aplicação específica.

Os Fabricantes de Dispositivos Integrados (IDMs) como Infineon e Bosch exercem integração vertical para garantir a segurança do fornecimento para funções de veículos críticas para a segurança. Modelos híbridos, nos quais as casas de design recorrem a parceiros de fundição para atender à demanda de pico, proliferam à medida que a intensidade de capital aumenta. A estrutura nutre um ecossistema colaborativo onde a engenhosidade fabless coexiste com a escala dos IDMs, reforçando conjuntamente a posição da Alemanha como potência de semicondutores da Europa.

Por Setor de Usuário Final: A IA Perturba os Padrões Tradicionais

As aplicações de Comunicação entregaram 66,1% da receita de 2024, refletindo forças consolidadas em chips de fieldbus industrial e redes automotivas. No entanto, os casos de uso centrados em IA — particularmente a inferência de borda para sistemas avançados de assistência ao condutor (ADAS) — estão registrando um CAGR líder de segmento de 9,5% até 2030, elevando o tamanho do mercado de semicondutores alemão alocado a chips de IA.

A eletrificação automotiva aumenta o conteúdo de silício por veículo de USD 250 em carros de combustão interna da era de 2020 para aproximadamente USD 2.000 em modelos elétricos a bateria da era de 2025. A automação industrial acrescenta demanda incremental por processadores de visão de borda e ASICs de sensores inteligentes. A exposição à computação e a data centers permanece modesta, protegendo os fornecedores locais das pressões de preços de hiperescala e permitindo o foco em nichos de alta confiabilidade.

Análise Geográfica

A Alemanha respondeu por aproximadamente um terço do total das exportações de chips da UE em 2024, mantendo superávits comerciais com a China e a Coreia do Sul, mas déficits com Taiwan e o Japão. O polo Silicon Saxony da Saxônia lidera a produção, sediando GlobalFoundries, Infineon e a fábrica de FinFET da ESMC em construção. A aliança consolida o status de Dresden como o cluster lógico mais avançado da Europa, gerando 2.000 empregos diretos na fase de aumento de produção.

A Baviera segue com profundidade em semicondutores de potência centrada na sede da Infineon em Munique e nas fábricas de wafer em Regensburg. O Sarre estava programado para ganhar impulso por meio do projeto de SiC da Wolfspeed, embora a retirada da ZF no início de 2025 obscureça essa perspectiva.[3]"ZF Estaria se Retirando do Projeto de Fábrica de SiC Alemão da Wolfspeed," semiconductor-today.com Hamburgo sustenta a especialização em dispositivos discretos por meio das linhas de diodos de alto volume da Nexperia, produzindo quase 100 bilhões de unidades anualmente.

Os incentivos federais distribuem investimentos pelas regiões, alinhando-se com o tecido industrial descentralizado da Alemanha. O complexo adiado da Intel em Magdeburgo ainda simboliza o potencial futuro para a Saxônia-Anhalt, pendente da resolução das parcelas de subsídio. No geral, a diversificação geográfica mitiga os riscos regionais da cadeia de suprimentos, mas também amplifica a concorrência por escassos engenheiros de processos, sublinhando a restrição de mão de obra qualificada destacada anteriormente.

Cenário Competitivo

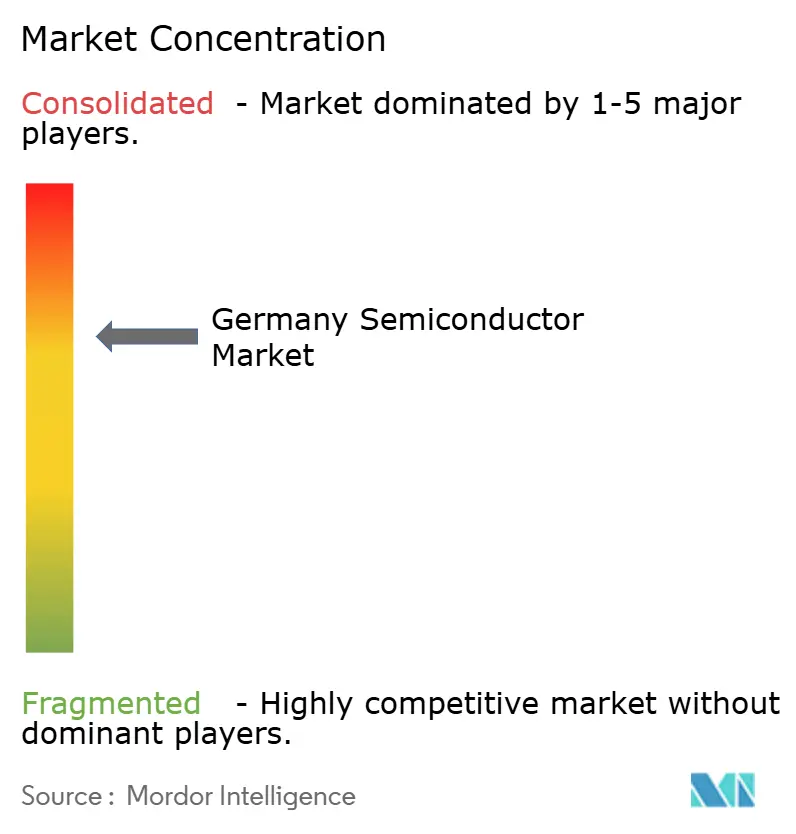

O mercado de semicondutores alemão exibe concentração moderada: os cinco principais fornecedores controlam pouco menos de 70% da receita nacional, ancorados pela liderança da Infineon em MCUs automotivos e dispositivos de potência. A Infineon fortaleceu seu portfólio ao adquirir a unidade de Ethernet Automotiva da Marvell por USD 2,5 bilhões em abril de 2025, integrando redes de baixa latência com domínios de computação cruciais para veículos definidos por software.[4]"Infineon Fortalece Ainda Mais Sua Posição de Número Um com a Aquisição do Negócio de Ethernet Automotiva da Marvell," infineon.com

A Bosch aproveita a integração vertical para fornecer sensores, ASICs e módulos completos de eletrônica de potência a seus clientes automotivos de Nível 1, traduzindo o conhecimento do sistema em ganhos de design consolidados. Os serviços de fundição de nicho da X-FAB permanecem fundamentais para wafers de sinal misto e MEMS, beneficiando-se da maior orientação para plataformas de veículos elétricos ricas em sensores.

Os desafiantes emergentes incluem a Black Semiconductor, que captou USD 273 milhões para comercializar CIs fotônicos baseados em grafeno até 2027. A joint venture ESMC complica as delimitações tradicionais entre fabless e fundição, oferecendo capacidade doméstica de FinFET a designers europeus anteriormente dependentes de fábricas taiwanesas. Os arsenais estratégicos centram-se, portanto, no conhecimento de processos de SiC/GaN, na certificação de segurança funcional automotiva e nas pegadas de fabricação soberana — todos fatores decisivos para manter a resiliência das margens em um ciclo global cada vez mais restrito.

Líderes do Setor de Semicondutores da Alemanha

Infineon Technologies AG

Robert Bosch GmbH (Divisão Semi)

GlobalFoundries Dresden

X-FAB Silicon Foundries SE

Elmos Semiconductor SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Infineon obteve o financiamento final do governo alemão para sua Fábrica de Energia Inteligente de EUR 5 bilhões (USD 5,35 bilhões) em Dresden, com produção prevista para 2026.

- Abril de 2025: A Infineon concordou em adquirir o negócio de Ethernet Automotiva da Marvell Technology por USD 2,5 bilhões, reforçando as capacidades de rede dentro do veículo.

- Fevereiro de 2025: A Infineon lançou seus primeiros produtos de carboneto de silício de 200 mm fabricados em Villach, Áustria, destinados a inversores de tração para energia renovável e veículos elétricos.

- Fevereiro de 2025: A SkyWater Technology adquirirá a fábrica de 200 mm da Infineon em Austin, adicionando quase 1.000 empregos nos EUA e expandindo a capacidade de chips fundamentais.

Escopo do Relatório do Mercado de Semicondutores da Alemanha

| Semicondutores Discretos | Diodos | ||

| Transistores | |||

| Transistores de Potência | |||

| Retificadores e Tiristores | |||

| Outros Dispositivos Discretos | |||

| Optoeletrônica | Diodos Emissores de Luz (LEDs) | ||

| Diodos Laser | |||

| Sensores de Imagem | |||

| Optoacopladores | |||

| Outros Tipos de Dispositivos | |||

| Sensores e MEMS | Pressão | ||

| Campo Magnético | |||

| Atuadores | |||

| Aceleração e Taxa de Guinada | |||

| Temperatura e Outros | |||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | |

| Micro | Microprocessadores (MPU) | ||

| Microcontroladores (MCU) | |||

| Processadores de Sinal Digital | |||

| Lógica | |||

| Memória | |||

| Por Nó Tecnológico (Volume de Remessa Não Aplicável) | < 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| > 28 nm | |||

| IDM |

| Fornecedor de Design / Fabless |

| Automotivo |

| Comunicação (Com Fio e Sem Fio) |

| Consumidor |

| Industrial |

| Computação / Armazenamento de Dados |

| Data Center |

| IA |

| Governo (Aeroespacial e Defesa) |

| Por Tipo de Dispositivo (Volume de Remessa por Tipo de Dispositivo é Complementar) | Semicondutores Discretos | Diodos | ||

| Transistores | ||||

| Transistores de Potência | ||||

| Retificadores e Tiristores | ||||

| Outros Dispositivos Discretos | ||||

| Optoeletrônica | Diodos Emissores de Luz (LEDs) | |||

| Diodos Laser | ||||

| Sensores de Imagem | ||||

| Optoacopladores | ||||

| Outros Tipos de Dispositivos | ||||

| Sensores e MEMS | Pressão | |||

| Campo Magnético | ||||

| Atuadores | ||||

| Aceleração e Taxa de Guinada | ||||

| Temperatura e Outros | ||||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | ||

| Micro | Microprocessadores (MPU) | |||

| Microcontroladores (MCU) | ||||

| Processadores de Sinal Digital | ||||

| Lógica | ||||

| Memória | ||||

| Por Nó Tecnológico (Volume de Remessa Não Aplicável) | < 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| > 28 nm | ||||

| Por Modelo de Negócio | IDM | |||

| Fornecedor de Design / Fabless | ||||

| Por Setor de Usuário Final | Automotivo | |||

| Comunicação (Com Fio e Sem Fio) | ||||

| Consumidor | ||||

| Industrial | ||||

| Computação / Armazenamento de Dados | ||||

| Data Center | ||||

| IA | ||||

| Governo (Aeroespacial e Defesa) | ||||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de semicondutores alemão em 2025?

O tamanho do mercado de semicondutores alemão é de USD 16,87 bilhões em 2025.

Qual CAGR é esperado para a receita de semicondutores alemão até 2030?

A receita tem previsão de crescer a um CAGR de 5,60% de 2025 a 2030.

Qual categoria de dispositivo lidera as vendas de chips alemães?

Os Circuitos Integrados respondem por 86,2% da receita de 2024.

Por que Dresden é significativa para a fabricação de chips?

O cluster Silicon Saxony de Dresden produz um terço dos chips europeus e sedia a nova capacidade de FinFET.

Como a Alemanha está enfrentando a escassez de mão de obra qualificada?

As parcerias entre o setor e o governo na Saxônia expandem os programas de educação dual e requalificação para engenheiros de fábricas.

Página atualizada pela última vez em: