Tamanho e Participação do Mercado de Semicondutores do México

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

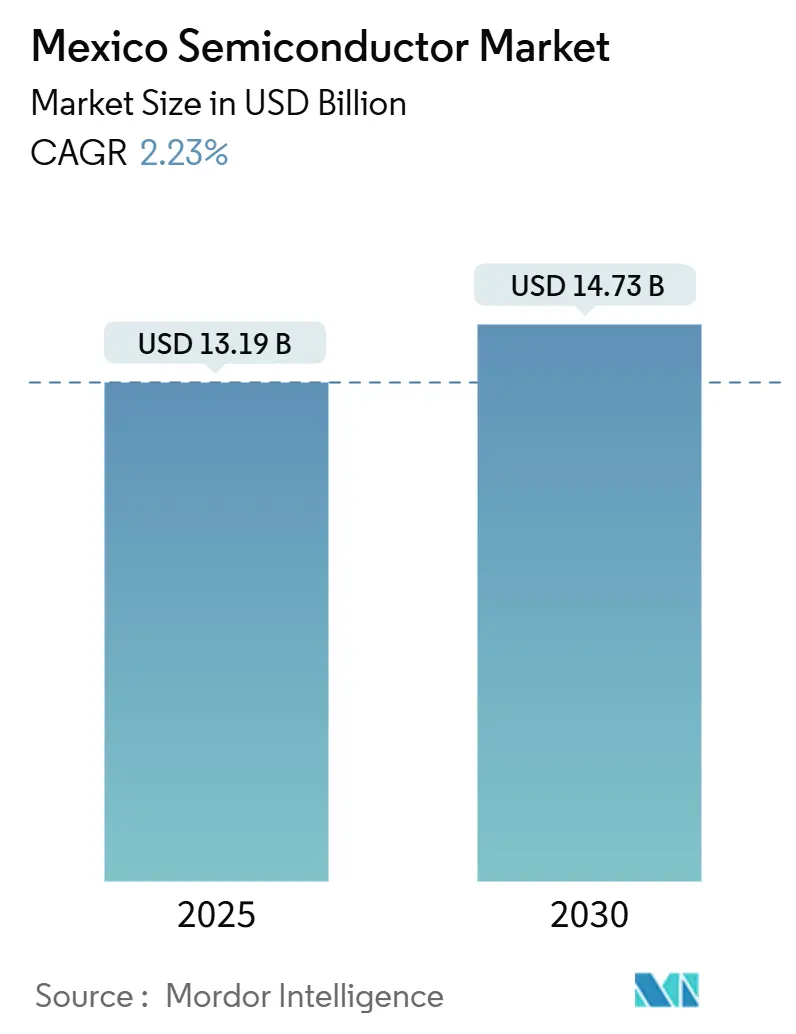

| Tamanho do Mercado (2025) | 13.19 Bilhões de dólares |

| Tamanho do Mercado (2030) | 14.73 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 2.23% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Semicondutores do México por Mordor Intelligence

O tamanho do mercado de semicondutores do México atingiu USD 13,19 bilhões em 2025 e está previsto para crescer até USD 14,73 bilhões até 2030, refletindo um CAGR de 2,23%. O crescimento moderado decorre da transição do México de uma montagem focada em custos para capacidades centradas em design, destacada pela inauguração, em fevereiro de 2025, do Centro Nacional de Design de Semicondutores Kutsari. O compromisso de USD 900 milhões da Foxconn para fabricar superchips Nvidia GB200 em Guadalajara posiciona o mercado de semicondutores do México como a ponte da América do Norte para a produção de hardware de IA. Incentivos de nearshoring no âmbito do USMCA e da Lei CHIPS-Plus, o crescente volume de produção de veículos elétricos e a aceleração da implantação do 5G elevam a demanda doméstica, mesmo que restrições crônicas de água e rede elétrica limitem o teto de crescimento. O campo competitivo fragmentado do mercado cria oportunidades de espaço em branco na produção de nós maduros alinhada com requisitos automotivos e industriais, enquanto a expansão sustentada depende de investimentos coordenados em infraestrutura público-privada, em vez de isenções fiscais tradicionais.

Principais Conclusões do Relatório

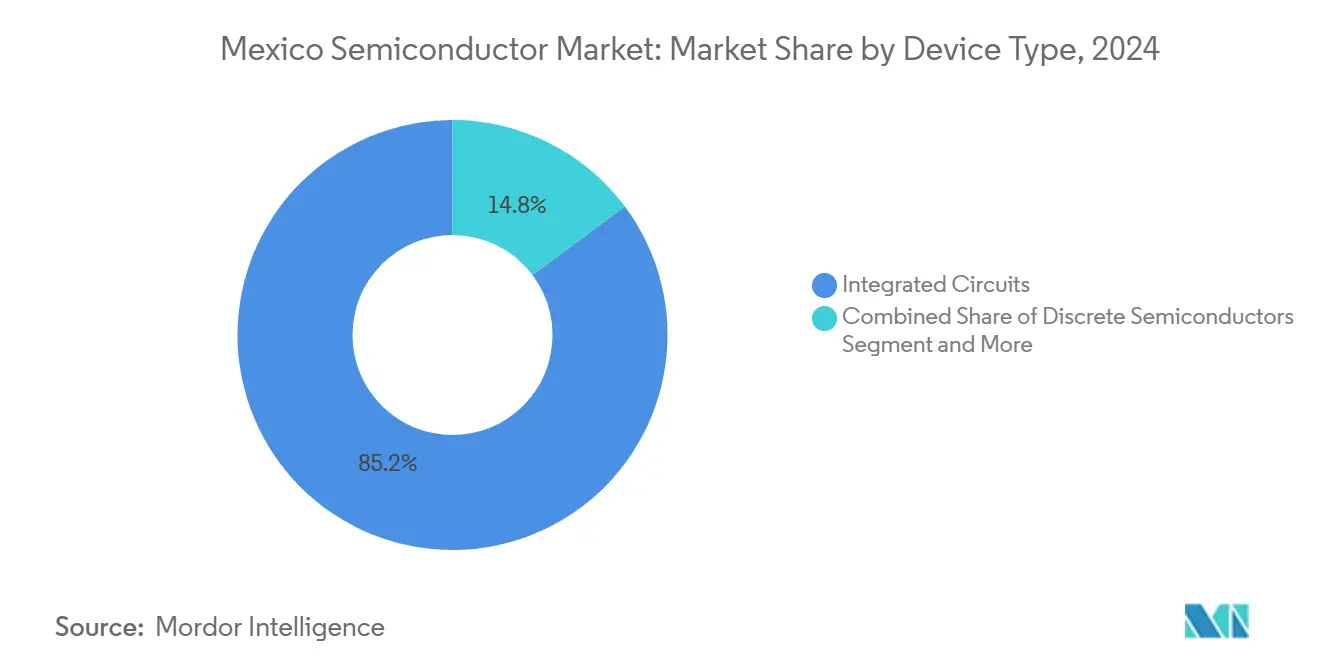

- Por tipo de dispositivo, os circuitos integrados lideraram com uma participação de receita de 85,22% do mercado de semicondutores do México em 2024; sensores e MEMS estão projetados para expandir a um CAGR de 3,8% até 2030.

- Por modelo de negócio, o segmento IDM capturou 58,3% da participação do mercado de semicondutores do México em 2024, enquanto os fornecedores de design/fabless estão no caminho para um CAGR de 3,1% até 2030.

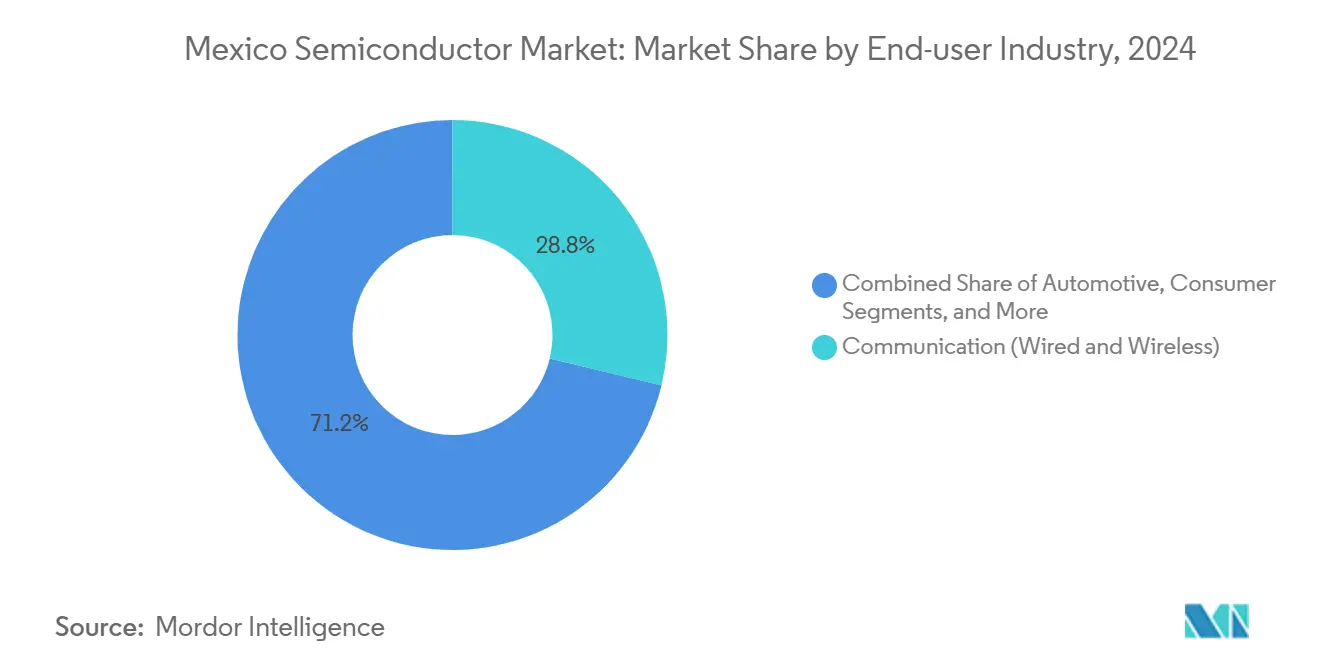

- Por setor de usuário final, as aplicações de comunicação responderam por 28,77% do tamanho do mercado de semicondutores do México em 2024, e a demanda por inteligência artificial avança a um CAGR de 4% até 2030.

Tendências e Perspectivas do Mercado de Semicondutores do México

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incentivos de nearshoring no âmbito do USMCA e da Lei CHIPS-Plus | +0.8% | América do Norte (Jalisco, Sonora, Baja California) | Médio prazo (2-4 anos) |

| Eletrificação da cadeia de suprimentos automotiva sediada no México | +0.6% | Bajío, Nuevo León, Puebla | Longo prazo (≥ 4 anos) |

| Implantação de 5G e backhaul de fibra | +0.4% | Principais áreas metropolitanas | Curto prazo (≤ 2 anos) |

| Recuperação da eletrônica de consumo | +0.3% | Tijuana, Guadalajara | Curto prazo (≤ 2 anos) |

| Programa do centro de design Kutsari | +0.2% | Puebla, Jalisco, Sonora | Longo prazo (≥ 4 anos) |

| Clusters de minerais críticos Jalisco-Sonora | +0.1% | Jalisco e Sonora | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos de nearshoring no âmbito do USMCA e da Lei CHIPS-Plus

As disposições de isenção tarifária do USMCA e os requisitos de cadeia de suprimentos da Lei CHIPS-Plus permitem que as empresas movimentem insumos em nível de wafer através das fronteiras sem fricção tarifária, reduzindo os prazos de entrega e os custos para o mercado de semicondutores do México. [1]Baker McKenzie, "México: Regras Gerais de Comércio Exterior para 2025," bakermckenzie.com O Plan México visa um aumento de 15% no conteúdo local, e a Conferência Norte-Americana de Semicondutores prioriza a resiliência trilateral, incentivando as empresas a reancorarem a montagem de back-end em Jalisco enquanto direcionam a litografia avançada para fábricas nos EUA. O conjunto de políticas favorece a expansão de médio prazo, mas introduz incerteza na revisão do USMCA em 2026, o que pode restringir compromissos de capex plurianuais.

Eletrificação da cadeia de suprimentos automotiva sediada no México

A produção de veículos elétricos saltou de 6.717 unidades em 2020 para 109.695 em 2023, e as montadoras projetam 161.000 unidades em 2024, multiplicando o conteúdo de silício por veículo. A planta de pacotes de baterias da BMW de USD 800 milhões em San Luis Potosí sublinha a crescente demanda por CIs de gerenciamento de energia, enquanto as reservas de lítio de Sonora adicionam alavancagem de fornecimento local. Os longos ciclos de desenvolvimento significam que os pedidos de semicondutores acompanham as rampas de ano-modelo, garantindo volumes estáveis de longo prazo para o mercado de semicondutores do México.

Implantação de 5G e backhaul de fibra elevando a demanda por dispositivos de RF e energia

O serviço 5G da Telcel agora cobre 125 cidades e mais de 10 milhões de assinantes, enquanto os leilões de espectro IFT-12 liberam 2.223 blocos para expandir a cobertura. Os pilotos empresariais de 5G no testbed da CEMEX ilustram a demanda de IoT industrial por aceleradores de IA de borda e componentes de RF com eficiência energética. A cobertura populacional limitada de 31,5% deixa uma longa pista, sustentando a demanda por dispositivos no curto prazo e desbloqueando pedidos impulsionados por automação em hubs de manufatura à medida que a cobertura se expande.

Recuperação da eletrônica de consumo após a queda de 2024

O México exportou USD 103 bilhões em eletrônicos para os Estados Unidos em 2023, e os influxos de IED de USD 206 milhões para a montagem de eletrônicos até setembro de 2023 prepararam o terreno para adições de capacidade na Baja California. A preferência da Geração Z por dispositivos de alta especificação aumenta o conteúdo de silício por unidade, enquanto o programa Programa Mi Compu.Mx sustenta a demanda de base por laptops. O risco tarifário poderia elevar os custos de insumos de semicondutores em 20%, injetando volatilidade na receita de curto prazo para o mercado de semicondutores do México.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Déficit crônico de mão de obra qualificada em engenharia de processos sub-10 nm | –0.7% | Nacional (hubs avançados) | Longo prazo (≥ 4 anos) |

| Instabilidade da rede elétrica e escassez de água | –0.5% | Querétaro, partes de Jalisco e Sonora | Médio prazo (2-4 anos) |

| Sobretaxas de segurança relacionadas a cartéis em ascensão | –0.3% | Rotas transfronteiriças | Curto prazo (≤ 2 anos) |

| Longo prazo de concessão de patentes | –0.2% | Nacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Déficit crônico de mão de obra qualificada em engenharia de processos sub-10 nm

O México forma 130.000 engenheiros por ano, mas apenas uma fração possui expertise em litografia avançada. O currículo binacional de microeletrônica da Universidade Estadual do Arizona registrou 10.000 matriculados mexicanos, mas o domínio prático necessário para processos de ultravioleta extremo ainda é adquirido no exterior. [2]Universidade Estadual do Arizona, "Oportunidades na Parceria ASU-México Preparam Talentos para Empregos em Microeletrônica na América do Norte," asu.edu A incompatibilidade confina o setor de semicondutores do México a nichos de nós maduros, limitando o potencial de crescimento para fábricas de ponta.

Instabilidade da rede elétrica e escassez de água próximas a parques tecnológicos

Querétaro enfrenta uma projeção de déficit hídrico de 23 milhões de metros cúbicos até 2030, enquanto 76% de seus sistemas apresentam problemas de contaminação. As fábricas de semicondutores demandam até 10 milhões de galões diários e energia ininterrupta; a infraestrutura atual obriga os investidores a financiar custosos tratamentos no local e geração de backup, inflacionando os custos totais para o mercado de semicondutores do México.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Circuitos Integrados Dominam a Cadeia de Valor

Os circuitos integrados capturaram uma participação de 85,22% do tamanho do mercado de semicondutores do México em 2024, impulsionados por pedidos automotivos, de servidores de IA e de infraestrutura 5G. O programa de superchips da Foxconn exemplifica a transição da montagem de commodities para embalagem de nível de data center. Sensores e MEMS lideram o crescimento com um CAGR de 3,8%, alimentados por sistemas de gerenciamento de bateria de veículos elétricos e retrofits de IoT industrial. Os semicondutores discretos permanecem essenciais para a conversão de energia em trens de força de veículos elétricos, enquanto a optoeletrônica encontra nichos em iluminação automotiva e backhaul de fibra. Várias plantas em Jalisco agora co-localizam linhas de CI e MEMS, encurtando os ciclos de fornecimento para o mercado de semicondutores do México.

A perspectiva do segmento depende da penetração sustentada de veículos elétricos e da demanda de nuvem de IA. Se as melhorias de reciclagem de água se concretizarem, as fábricas de circuitos integrados poderão escalar além dos nós maduros atuais. Por outro lado, qualquer falha na confiabilidade da rede elétrica deslocaria pedidos complexos de back-end para instalações nos EUA ou na Ásia, relegando as plantas domésticas a SKUs de baixa margem. A ênfase estratégica em P&D conjunto entre universidades e IDMs visa garantir a resiliência do mix de dispositivos no mercado de semicondutores do México.

Por Modelo de Negócio: Liderança IDM Enfrenta Desafio das Casas de Design

Os IDMs detinham 58,3% da participação do mercado de semicondutores do México em 2024, aproveitando o controle de custos verticalmente integrado e a proximidade com clientes de nível 1 nos EUA. As casas fabless cresceram a um CAGR de 3,1%, aceleradas por incubadoras de ASIC apoiadas pelo Kutsari. As opções de fundição contratada permanecem offshore, portanto as empresas fabless mexicanas precisam navegar por longas cadeias de suprimentos para o início de wafers, elevando o risco de tempo de ciclo. Ainda assim, um pool de talentos com foco em design emergindo das universidades de Guadalajara posiciona as empresas fabless para subir na curva de valor sem capex de bilhões de dólares.

No médio prazo, sites de embalagem co-localizados poderiam reduzir o trânsito de die para embalagem, tornando a economia favorável a híbridos fab-lite. As multinacionais já estão criando equipes de design centradas no México para ASICs automotivos e médicos. Se as reformas nacionais de processamento de patentes encurtarem os ciclos de propriedade intelectual, a penetração das casas de design poderia corroer a participação dos IDMs, remodelando a narrativa competitiva do mercado de semicondutores do México.

Por Setor de Usuário Final: Comunicação Lidera Enquanto a IA Acelera

Os equipamentos de comunicação responderam por 28,77% do tamanho do mercado de semicondutores do México em 2024, impulsionados por unidades de rádio 5G e construções de transporte óptico. Os servidores de inteligência artificial mostram o CAGR mais rápido de 4% até 2030, à medida que os operadores de data centers adquirem sistemas baseados em GB200 domesticamente. A eletrificação automotiva sustenta uma linha de base crescente de dispositivos de energia, enquanto as atualizações de automação industrial puxam a demanda por sensores e ASICs de controle.

Olhando para o futuro, as cargas de trabalho de IA poderiam superar os volumes de silício de telecomunicações até o final da década, se os hyperscalers ancorarem clusters adicionais de GPU em Guadalajara. A demanda de comunicação permanecerá estável, mas os ventos favoráveis de margem favorecem os aceleradores de IA que requerem habilidades de embalagem de alta camada. Essa mudança sustenta estratégias de diversificação de fornecedores em todo o mercado de semicondutores do México.

Análise Geográfica

Jalisco concentra aproximadamente 70% dos estabelecimentos de semicondutores e ancora USD 890 milhões em capital comprometido do Vale do Silício para 2025. O aeroporto de Guadalajara e a densa rede universitária alimentam o fornecimento de talentos e a velocidade logística, apoiando o complexo de superchips da Foxconn e o novo hub de embalagem da ASE Technology. Os incentivos estaduais favoráveis e a densidade de clusters encurtam o tempo de escala para novos entrantes, tornando Jalisco o fulcro claro do mercado de semicondutores do México.

Sonora aproveita as reservas de lítio e um roteiro de energia renovável para atrair fabricantes de dispositivos de energia no âmbito do impulso de energia sustentável do Plan Sonora. [3]Codeso, "Plan Sonora de Energías Sostenibles y la Prosperidad Compartida," codeso.mx A proximidade transfronteiriça com as fábricas do Arizona permite acordos de troca de wafers, integrando Sonora em um fluxo bidirecional norte-americano de substratos e CIs acabados. A Baja California explora o legado de PCBA nearshore em Tijuana e Mexicali, esperando um crescimento de 35% na produção de eletrônicos à medida que os OEMs dos EUA redirecionam pedidos da Ásia.

Polos emergentes em Nuevo León, Puebla e Querétaro recebem incentivos do Plan México, mas a escassez de água e a instabilidade da rede elétrica poderiam comprometer a expansão, a menos que o programa nacional de tratamento de água de USD 3 bilhões se oriente para infraestrutura de nível fab. [4]Administração de Comércio Internacional, "México – Tecnologias Ambientais," trade.gov O polo San Jerónimo de 60 hectares em Ciudad Juárez desbloqueia imóveis adjacentes à fronteira e isenções fiscais, mas as sobretaxas de segurança na logística adicionam 8–12% aos custos de trânsito, comprimindo as margens das fábricas. A dispersão geográfica geral amortece o risco para o mercado de semicondutores do México, ao mesmo tempo que sublinha a necessidade de execução sincronizada de infraestrutura.

Cenário Competitivo

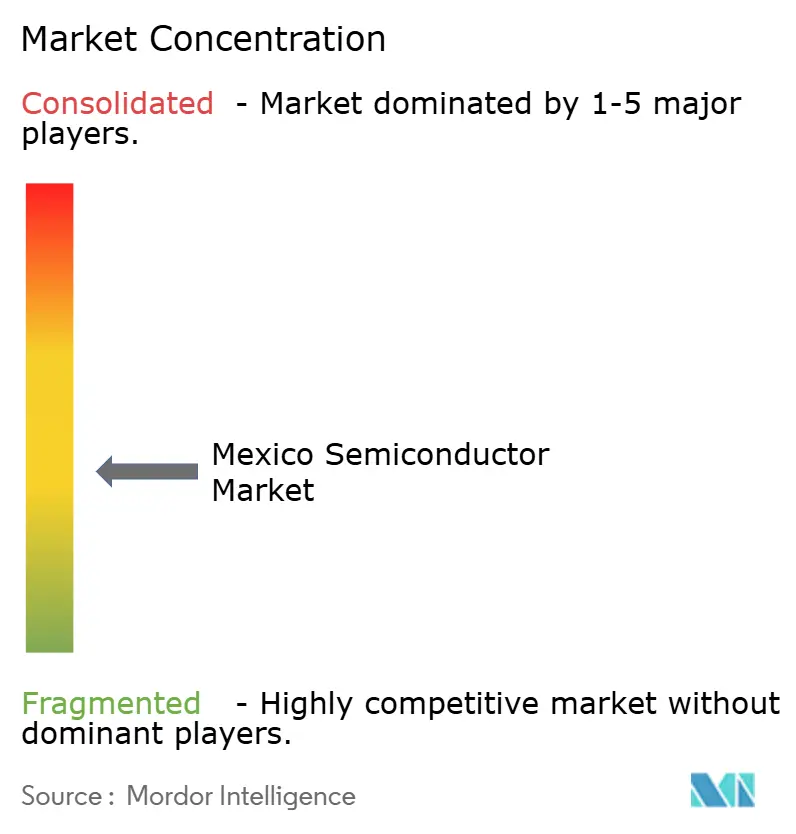

O setor de semicondutores do México permanece moderadamente fragmentado; os principais fornecedores globais operam células especializadas em vez de fábricas de ponta a ponta, deixando lacunas de integração propícias para entrantes locais. Intel, Infineon, Texas Instruments e NXP defendem participação por meio de relacionamentos incorporados com clientes e linhas de teste cativas, enquanto a planta de wafers de USD 12 milhões da QSM Semiconductors exemplifica os desafiantes de nicho que buscam posições em nós maduros. As barreiras de mercado — intensidade de capital, propriedade intelectual de processos e escassez de talentos — contêm a expansão competitiva, mantendo a rivalidade moderada.

O posicionamento estratégico se inclina para a especialização. A aliança da Foxconn com a Nvidia desbloqueia a economia de servidores de IA, enquanto a aposta de embalagem da ASE Technology reduz os prazos de entrega para data centers nos EUA. O espaço em branco permanece em nós de 65 nm e acima para chips automotivos e industriais, onde as fábricas asiáticas dominam hoje. A coordenação bem-sucedida de infraestrutura público-privada poderia transformar essa lacuna em uma vantagem mexicana defensável, reforçando o papel do mercado de semicondutores do México na resiliência norte-americana.

As conversas sobre consolidação centram-se em vínculos verticais em vez de fusões e aquisições horizontais. Os IDMs buscam parcerias com casas de design locais para garantir talentos de ASIC de baixo custo, e os conglomerados de mineração e energia exploram empreendimentos de insumos de nível wafer. Se essas iniciativas conjuntas se consolidarem, o mercado de semicondutores do México poderá migrar de fragmentado para moderadamente concentrado até o final da década.

Líderes do Setor de Semicondutores do México

Intel Technology de México, S. de R.L. de C.V.

Infineon Technologies de México, S.A. de C.V.

Texas Instruments de México, S. de R.L. de C.V.

ON Semiconductor México, S. de R.L. de C.V.

NXP Semiconductors México, S. de R.L. de C.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: Ciudad Juárez aderiu ao Plan México como polo de desenvolvimento focado em semicondutores, oferecendo alíquotas reduzidas de imposto de renda e licenças expedidas.

- Abril de 2025: A Foxconn anunciou a produção de servidores de data center GB200 NVL72 para o Projeto Stargate, impulsionando as vendas da Nvidia no México em 300%.

- Março de 2025: A Hon Hai concluiu os planos para uma planta de montagem de servidores de IA de USD 900 milhões próxima a Guadalajara, apoiada por incentivos locais.

- Fevereiro de 2025: O México lançou o Centro Nacional de Design de Semicondutores Kutsari para reduzir a dependência de USD 24 bilhões em importações anuais de chips.

- Janeiro de 2025: A presidente Claudia Sheinbaum apresentou o Plan México, visando ganhos de 15% em conteúdo local nas cadeias de valor globais, com semicondutores como setor emblemático.

- Dezembro de 2024: Investidores do Vale do Silício comprometeram USD 890 milhões para os projetos de Jalisco em 2025.

Escopo do Relatório do Mercado de Semicondutores do México

| Semicondutores Discretos | Diodos | ||

| Transistores | |||

| Transistores de Potência | |||

| Retificadores e Tiristores | |||

| Outros Dispositivos Discretos | |||

| Optoeletrônica | Diodos Emissores de Luz (LEDs) | ||

| Diodos Laser | |||

| Sensores de Imagem | |||

| Optoacopladores | |||

| Outros Tipos de Dispositivos | |||

| Sensores e MEMS | Pressão | ||

| Campo Magnético | |||

| Atuadores | |||

| Aceleração e Taxa de Guinada | |||

| Temperatura e Outros | |||

| Circuitos Integrados | Por Tipo de CI | Analógico | |

| Micro | Microprocessadores (MPU) | ||

| Microcontroladores (MCU) | |||

| Processadores de Sinais Digitais | |||

| Lógica | |||

| Memória | |||

| Por Nó Tecnológico (Volume de Remessa Não Aplicável) | < 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| > 28 nm | |||

| IDM |

| Fornecedor de Design / Fabless |

| Automotivo |

| Comunicação (Com Fio e Sem Fio) |

| Consumo |

| Industrial |

| Computação / Armazenamento de Dados |

| Data Center |

| Inteligência Artificial |

| Governo (Aeroespacial e Defesa) |

| Outros Setores de Usuário Final |

| Por Tipo de Dispositivo (Volume de Remessa por Tipo de Dispositivo é Complementar) | Semicondutores Discretos | Diodos | ||

| Transistores | ||||

| Transistores de Potência | ||||

| Retificadores e Tiristores | ||||

| Outros Dispositivos Discretos | ||||

| Optoeletrônica | Diodos Emissores de Luz (LEDs) | |||

| Diodos Laser | ||||

| Sensores de Imagem | ||||

| Optoacopladores | ||||

| Outros Tipos de Dispositivos | ||||

| Sensores e MEMS | Pressão | |||

| Campo Magnético | ||||

| Atuadores | ||||

| Aceleração e Taxa de Guinada | ||||

| Temperatura e Outros | ||||

| Circuitos Integrados | Por Tipo de CI | Analógico | ||

| Micro | Microprocessadores (MPU) | |||

| Microcontroladores (MCU) | ||||

| Processadores de Sinais Digitais | ||||

| Lógica | ||||

| Memória | ||||

| Por Nó Tecnológico (Volume de Remessa Não Aplicável) | < 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| > 28 nm | ||||

| Por Modelo de Negócio | IDM | |||

| Fornecedor de Design / Fabless | ||||

| Por Setor de Usuário Final | Automotivo | |||

| Comunicação (Com Fio e Sem Fio) | ||||

| Consumo | ||||

| Industrial | ||||

| Computação / Armazenamento de Dados | ||||

| Data Center | ||||

| Inteligência Artificial | ||||

| Governo (Aeroespacial e Defesa) | ||||

| Outros Setores de Usuário Final | ||||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de semicondutores do México em 2025?

Está em USD 13,19 bilhões com uma alta projetada para USD 14,73 bilhões até 2030.

Qual categoria de dispositivo domina a receita de chips no México?

Os circuitos integrados geraram 85,22% do valor de 2024, muito à frente das linhas de sensores, discretos e optoeletrônicos.

Onde estão localizadas a maioria das instalações de semicondutores mexicanas?

Cerca de 70% das empresas se concentram em torno de Guadalajara, em Jalisco, apoiadas por satélites em Sonora e Baja California.

Qual é o segmento de usuário final de crescimento mais rápido?

Os servidores de inteligência artificial lideram com um CAGR previsto de 4% até 2030, impulsionados pelos projetos da Foxconn com a Nvidia.

Como os problemas de infraestrutura afetam os investidores em chips?

A escassez de água e a instabilidade da rede elétrica aumentam os desembolsos de capital para serviços públicos autossuficientes, reduzindo as vantagens de custo.

Quais incentivos de política apoiam o nearshoring?

As regras de isenção tarifária do USMCA e os créditos de cadeia de suprimentos da Lei CHIPS-Plus reduzem a fricção tarifária e estimulam a integração norte-americana.

Página atualizada pela última vez em: