Tamanho e Participação do Mercado de Fatores de Células Sanguíneas

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

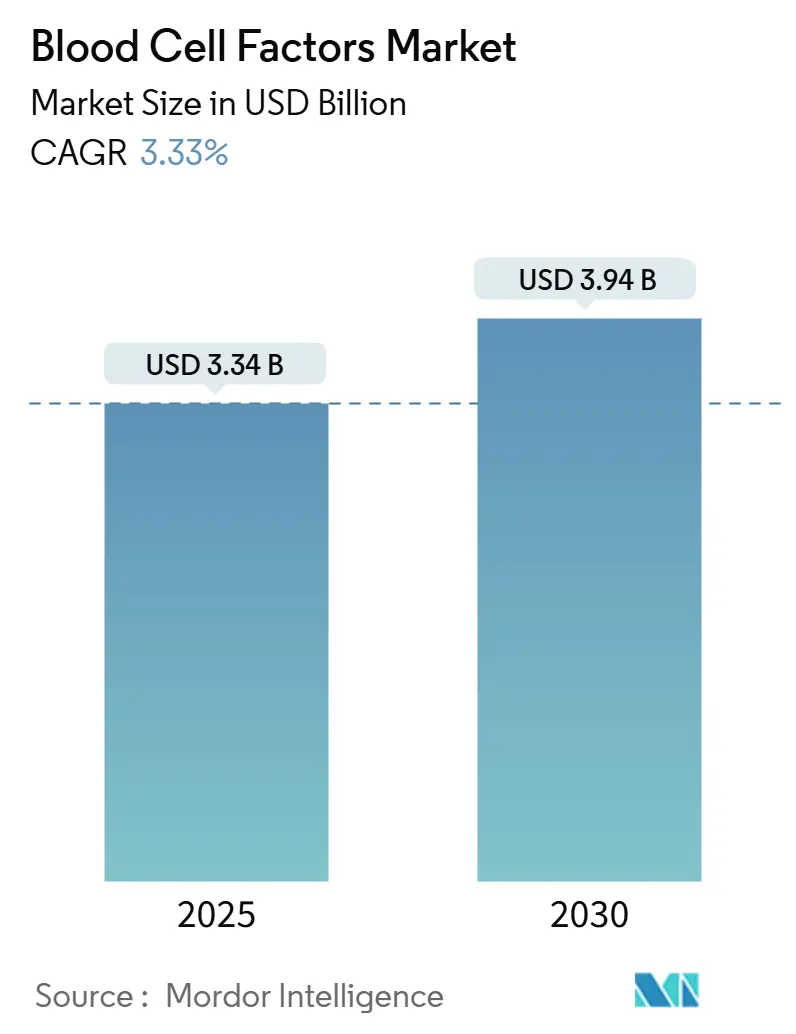

| Tamanho do Mercado (2025) | 3.34 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.94 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.33% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fatores de Células Sanguíneas por Mordor Intelligence

O tamanho do mercado de fatores de células sanguíneas foi de USD 3,34 bilhões em 2025 e está previsto para atingir USD 3,94 bilhões até 2030, avançando a uma CAGR de 3,33% ao longo do período. Essa expansão constante reflete a migração das proteínas recombinantes convencionais para vetores de terapia gênica, plataformas de dosagem guiadas por IA e modelos de fabricação no ponto de atendimento. A aprovação do RYTELO (imetelstat) pela FDA dos EUA em 2024 sinalizou a primeira abordagem de inibição da telomerase para síndromes mielodisplásicas, enquanto a terapia gênica Beqvez da Pfizer, a USD 3,5 milhões por dose para hemofilia B, destacou o poder de precificação das modalidades curativas.[1]Equipe da Administração de Alimentos e Medicamentos dos EUA, "A FDA aprova o imetelstat para síndromes mielodisplásicas de risco baixo a intermediário-1 com anemia dependente de transfusão," Administração de Alimentos e Medicamentos, fda.gov Os vetores de terapia gênica já exibem o crescimento de segmento mais rápido, à medida que os hospitais enfrentam tensões na cadeia de suprimentos, os fabricantes contratados lidam com escassez de mão de obra e os reguladores aprovam a produção descentralizada. Ao mesmo tempo, a concorrência de biossimilares e o vencimento de patentes pressionam as franquias estabelecidas, forçando os incumbentes a se reposicionarem em direção a proteínas de fusão de ação prolongada e novos mecanismos.

Principais Conclusões do Relatório

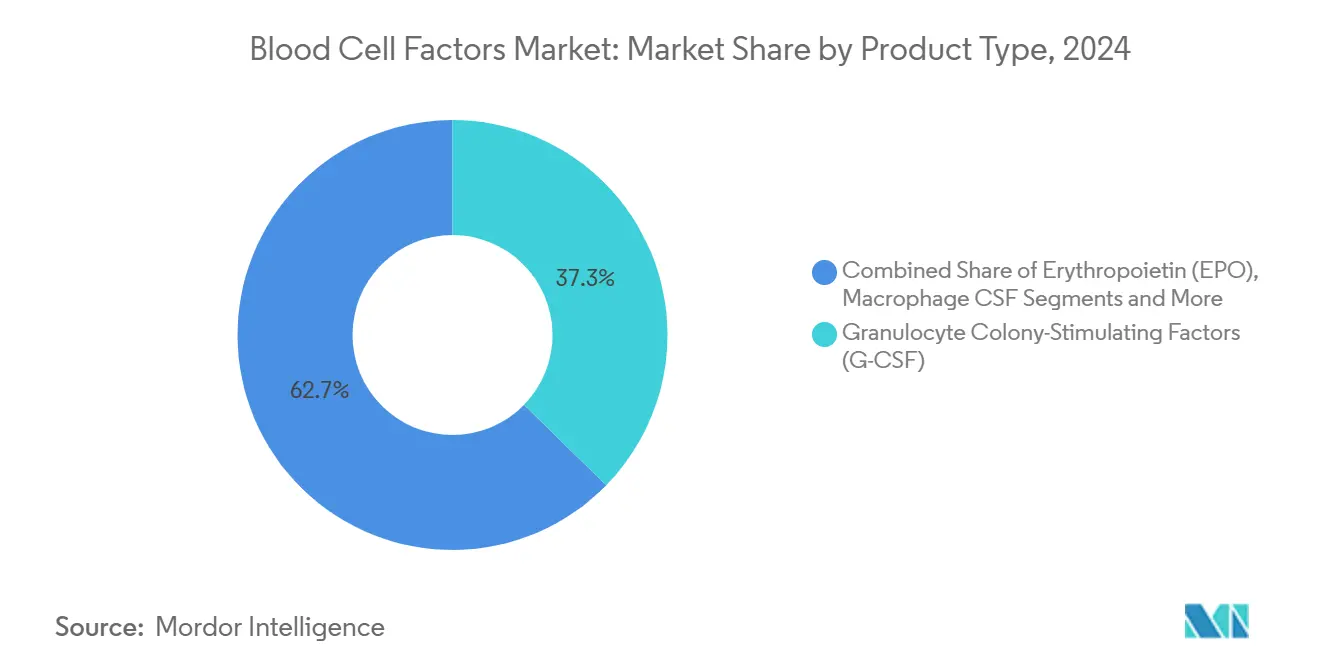

- Por categoria de produto, os fatores estimuladores de colônias de granulócitos lideraram com 37,31% de participação na receita do mercado de fatores de células sanguíneas em 2024, enquanto os vetores de terapia gênica estão projetados para expandir a uma CAGR de 7,24% até 2030.

- Por tipo de fonte, os produtos derivados de DNA recombinante detinham 68,26% de participação no tamanho do mercado de fatores de células sanguíneas em 2024, enquanto os vetores de terapia gênica registram a maior CAGR de 7,89% até 2030.

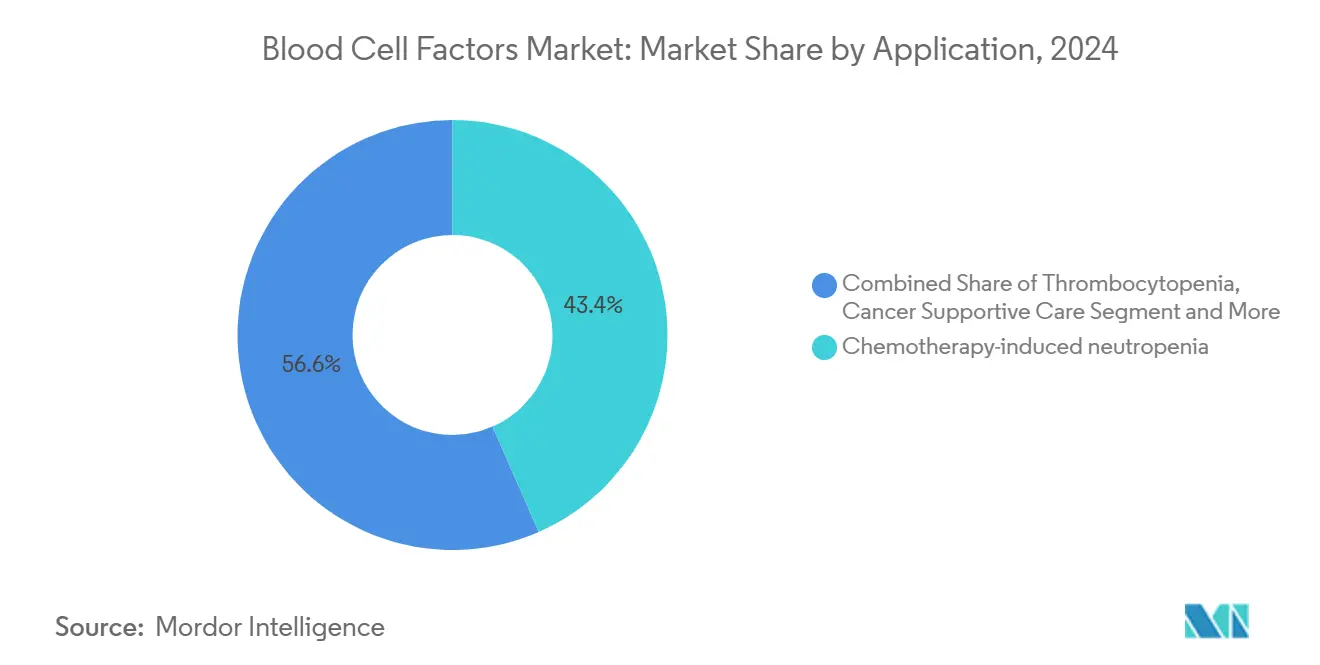

- Por aplicação, a neutropenia induzida por quimioterapia representou 43,43% de participação no tamanho do mercado de fatores de células sanguíneas em 2024; o suporte a transplantes de células-tronco avança a uma CAGR de 6,28% até 2030.

- Por usuário final, os hospitais detinham 58,63% da participação no mercado de fatores de células sanguíneas em 2024, mas as clínicas especializadas registram a CAGR mais rápida de 5,29% até 2030.

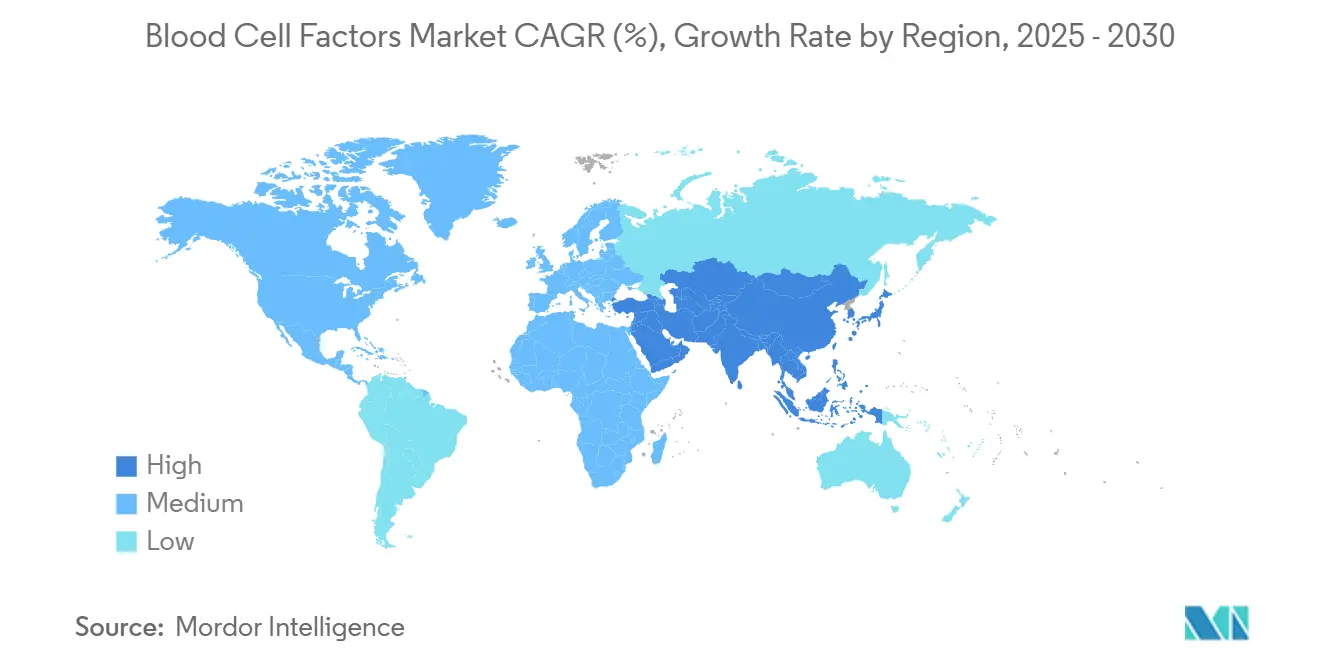

- Por geografia, a América do Norte detinha 39,48% de participação no tamanho do mercado de fatores de células sanguíneas em 2024, enquanto a Ásia-Pacífico apresenta a maior CAGR de 5,38% até 2030.

Tendências e Perspectivas do Mercado Global de Fatores de Células Sanguíneas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência crescente de anemia e neutropenia | +0.8% | Global, mais forte em populações envelhecidas da América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Adoção crescente de fatores de crescimento recombinantes | +0.6% | América do Norte, Europa, crescente adoção na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento dos transplantes de células-tronco hematopoiéticas | +0.5% | América do Norte e Europa como núcleo, aceleração na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Surgimento de citocinas de fusão biespecíficas | +0.4% | Adoção inicial na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Plataformas de titulação de dose guiadas por IA | +0.3% | América do Norte lidera, Europa segue | Curto prazo (≤ 2 anos) |

| Fabricação no ponto de atendimento de citocinas personalizadas | +0.2% | Reino Unido e América do Norte como pioneiros | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Anemia e Neutropenia

Uma população global envelhecida eleva a incidência de doença renal crônica, aumentando a demanda por agentes estimuladores da eritropoiese. A autorização da FDA para o vadadustat em 2024 introduziu uma alternativa pela via induzível por hipóxia, ampliando as opções terapêuticas.[2]Equipe da Administração de Alimentos e Medicamentos dos EUA, "VAFSEO (vadadustat) Comprimidos, para Uso Oral," Administração de Alimentos e Medicamentos, fda.gov A quimioterapia em altas doses e os regimes de CAR-T intensificam as citopenias, garantindo o uso contínuo de fatores estimuladores de colônias de granulócitos. Os casos de síndrome mielodisplásica entre idosos sustentam ainda mais a adoção de inibidores da telomerase, enquanto populações imunossuprimidas mais amplas impulsionam o manejo profilático da neutropenia em ambientes de oncologia e transplante.

Adoção Crescente de Fatores de Crescimento Recombinantes

A otimização de processos agora oferece pureza ≥ 99% em sistemas de E. coli, reduzindo custos e melhorando o acesso global.[3]Shai Izraeli, "Desenvolvimento de Antagonistas de VLA4 e CXCR4 para a Mobilização de Células-Tronco e Progenitoras Hematopoiéticas," Biomoléculas, mdpi.com Os biossimilares reduzem os preços em 25-30%, particularmente na Europa, estimulando uma cobertura de tratamento mais ampla. A engenharia de fusão com Fc prolonga a meia-vida, reduzindo a frequência de injeções e elevando a adesão. A consistência aprimorada de lote a lote aborda preocupações históricas com imunogenicidade, e os produtos derivados de plasma perdem participação em meio a restrições de fornecimento e segurança.

Aumento dos Transplantes de Células-Tronco Hematopoiéticas

Dados europeus registraram 3.205 receptores de CAR-T em 2022, sublinhando a mudança para terapias celulares. A aprovação da FDA do motixafortide adicionou um antagonista de CXCR4 aos kits de mobilização, aumentando a eficiência da coleta.[4]Xiang Li, "Ampliação da produção do fator de crescimento de fibroblastos básico humano recombinante em uma cepa de Escherichia coli," Fronteiras em Farmacologia, frontiersin.org Curas por edição gênica como CASGEVY e LYFGENIA dependem da manipulação autóloga de células-tronco, expandindo as necessidades de fatores de crescimento durante as fases de condicionamento e enxertia. As indicações agora abrangem doenças autoimunes e hereditárias, ampliando o conjunto de pacientes.

Surgimento de Citocinas de Fusão Biespecíficas

Anticorpos biespecíficos CD20×CD3 alcançaram altas taxas de resposta no linfoma difuso de grandes células B, ilustrando o poder do direcionamento multivalente. Variantes de IL-2 de próxima geração expandem seletivamente as células T reguladoras, prometendo intervenções autoimunes mais seguras. Os construtos de fusão aumentam a meia-vida e a especificidade, permitindo precificação premium. Embora a fabricação seja complexa, o benefício clínico impulsiona a adoção pelo mercado, particularmente quando combinado com inibidores de ponto de controle imunológico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Vencimento de patentes causando erosão de preços | -0.7% | Mercados maduros da América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Preocupações com segurança (por ex., trombose com EPO) | -0.4% | Maior escrutínio na América do Norte e Europa | Médio prazo (2-4 anos) |

| Fragilidade da cadeia de suprimentos para vetores plasmídicos | -0.3% | Centros da América do Norte, Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Incerteza regulatória para análogos editados geneticamente | -0.2% | Padrões globais diversos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Vencimento de Patentes Causando Erosão de Preços

As epoetinas biossimilares entraram nos mercados europeus com descontos de 25-30%, mudando rapidamente os padrões de prescrição e reduzindo os pools de receita dos originadores. Os originadores agora competem em serviço e amplitude de portfólio, em vez de exclusividade. Os gestores de benefícios farmacêuticos aproveitam os biossimilares para obter descontos mais profundos, acelerando a erosão. A compressão de margens resultante força o reinvestimento em direção a terapias inovadoras.

Preocupações com Segurança (Por Ex., Trombose com EPO)

Os reguladores intensificaram a vigilância pós-comercialização após relatos de trombose com eritropoietina, enquanto uma suspensão clínica da FDA em 2025 sobre o Elevidys da Sarepta para terapia gênica ressaltou a disposição de intervir quando surgem sinais. Embora os agonistas do receptor de trombopoietina não tenham aumentado significativamente o risco trombótico em metanálises, os desenvolvedores agora orçam para um acompanhamento de segurança mais longo, estendendo os prazos e os custos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Vetores Gênicos Impulsionam a Inovação

Os vetores de terapia gênica agora formam o produto de crescimento mais rápido, registrando uma CAGR de 7,24% até 2030, enquanto os fatores estimuladores de colônias de granulócitos mantêm a participação de receita líder de 37,31%. A aprovação pela FDA do LYFGENIA lentiviral a USD 3,5 milhões por paciente sustenta a precificação do segmento premium do mercado de fatores de células sanguíneas. Os ventos contrários de patentes pressionam os volumes de eritropoietina, mas limitam a receita, e o GM-CSF cumpre funções de mobilização de nicho. Os agonistas de trombopoietina sustentam o crescimento graças a um perfil de risco melhorado, enquanto as interleucinas atendem a casos especializados de falência medular. As citocinas de fusão biespecíficas emergentes preenchem o segmento "outros", estendendo a fronteira da inovação.

As franquias recombinantes ainda desfrutam de amplo reembolso; no entanto, cada chegada de biossimilar reduz os preços médios de venda, incentivando a diferenciação de produtos por meio de conjugados de ação prolongada e regimes combinados. Os desenvolvedores veem os vetores gênicos como curas vitalícias, em vez de injeções recorrentes, alinhando-se ao interesse dos pagadores em soluções únicas, apesar do alto custo inicial.

Por Tipo de Fonte: Dominância do DNA Recombinante Desafiada

Os produtos de DNA recombinante detinham 68,26% da receita de 2024, mas os vetores de terapia gênica aceleram a 7,89% de CAGR à medida que um modelo curativo substitui a reposição crônica de proteínas. A expressão microbiana aprimorada e a purificação a jusante impulsionam a liderança de custo para o DNA recombinante, fomentando a penetração global onde os orçamentos de saúde permanecem restritos. Em contraste, os produtos derivados de plasma enfrentam preocupações com fornecimento e transmissão de patógenos que freiam a adoção. Os miméticos de pequenas moléculas atendem a nichos de dose oral, como a estabilização do HIF, conquistando fatias limitadas, mas constantes.

A promessa curativa significa que os fabricantes de vetores gênicos absorvem maior complexidade de fabricação. Os especialistas investem em suítes de vetores virais e produção em sistema fechado, confiantes de que os preços de tabela premium compensam a intensidade de capital. À medida que a familiaridade regulatória cresce, mais locais contratados entram em operação, aliviando gradualmente o atual gargalo de capacidade.

Por Aplicação: Suporte a Transplantes Acelera

A neutropenia induzida por quimioterapia representou 43,43% dos gastos de 2024 graças ao uso consolidado em oncologia, mas o suporte a transplantes de células-tronco registra uma CAGR de 6,28% até 2030. A adoção de CAR-T impulsiona ciclos adicionais de condicionamento e suporte ao enxerto, ampliando os volumes de fatores estimuladores de colônias. Medicamentos mobilizadores avançados oferecem aos clínicos alternativas ao G-CSF, mas os regimes combinados ainda requerem suporte básico de fatores de crescimento. O segmento de anemia por DRC permanece um domínio de alto volume e sensível a custos, onde a EPO biossimilar compete intensamente.

O tratamento da trombocitopenia se beneficia de melhores dados de segurança sobre os agonistas de trombopoietina, enquanto novas indicações em doenças autoimunes e hereditárias expandem o uso de cuidados de suporte. As diversas aplicações equilibram os ciclos de negócios, amortecendo as flutuações de receita quando qualquer área terapêutica individual estagna.

Por Usuário Final: Clínicas Especializadas em Ascensão

Hospitais e clínicas responderam por 62,31% da participação no mercado de terapia biológica para câncer em 2024, refletindo sua infraestrutura de infusão consolidada e amplos contratos com pagadores. O fluxo constante de pacientes, os serviços de diagnóstico integrados e as equipes multidisciplinares estabelecidas mantêm essas instalações centrais na entrega de terapias. Sua dominância é reforçada por códigos de reembolso favoráveis para biológicos intravenosos e subcutâneos, bem como por sistemas maduros de farmacovigilância. No entanto, as restrições de capacidade em hospitais urbanos de alto volume levaram a mudanças de encaminhamento para centros especializados. Esses hospitais continuam a aperfeiçoar os protocolos de manejo da síndrome de liberação de citocinas e neurotoxicidade, sustentando a confiança dos médicos em tratamentos complexos.

Os centros de tratamento de câncer estão projetados para crescer a uma CAGR de 8,24% até 2030, ampliando sua parcela no tamanho do mercado de terapia biológica para câncer à medida que internalizam a fabricação de CAR-T no ponto de atendimento e cuidados intensivos ininterruptos. A expertise concentrada reduz as complicações pós-infusão, aumentando a aceitação pelos pagadores e encurtando os tempos de espera. Institutos acadêmicos e de pesquisa complementam esse ecossistema conduzindo ensaios de fase inicial, acelerando os insights translacionais que migram rapidamente para os protocolos dos centros de tratamento. A colaboração intensificada entre esses três grupos de usuários finais fortalece a cadeia de suprimentos geral e amplia o acesso dos pacientes a terapias biológicas de ponta.

Análise Geográfica

A América do Norte permanece a líder em receita, aproveitando o reembolso estabelecido e a biofabricação concentrada. Canadá e México adicionam redes especializadas de produção e ensaios clínicos, enquanto as alianças acadêmico-industriais dos EUA aceleram os estudos de primeira administração em humanos. Os pilotos de dosagem guiada por IA ganham tração inicial dada a ampla integração de prontuários eletrônicos de saúde.

A aquisição conjunta da Europa fomenta a penetração de biossimilares, liberando orçamento para opções inovadoras. Alemanha e França priorizam orçamentos hospitalares para citocinas de ação prolongada; Itália e Espanha adotam modelos de produção descentralizada à medida que os custos de mão de obra diminuem. O arcabouço da MHRA do Reino Unido posiciona a Grã-Bretanha como uma área regulatória experimental para plantas modulares de ATMP, atraindo investimentos externos.

O crescimento desproporcional da Ásia-Pacífico decorre da liberalização regulatória, incentivos governamentais e grandes pools de pacientes. A sociedade superenvelhecida do Japão eleva a incidência de anemia e neutropenia, enquanto a aquisição baseada em volume da China equilibra a pressão orçamentária com o acesso a novas modalidades. As exportações de biossimilares da Índia apoiam a adoção local, e as redes clínicas da Austrália e da Coreia do Sul aceleram os ensaios regionais.

Cenário Competitivo

O mercado de fatores de células sanguíneas apresenta concentração moderada. Amgen, Johnson & Johnson e Pfizer combinam franquias legadas com pipelines de terapia gênica, aproveitando escala e capacidade regulatória. A Amgen registrou USD 8.041 milhões em vendas no segundo trimestre de 2024 em seu portfólio de hematologia. Novos entrantes buscam inovação de nicho: inibidores de telomerase da Geron (via parceira Janssen), biespecíficos de CD3 da Roche/Genentech e derivados de CRISPR desenvolvendo edições ex vivo. Especialistas em biossimilares como a Celltrion receberam múltiplas aprovações nos EUA em 2025, ampliando a intensidade competitiva.

Os temas estratégicos incluem integração vertical de fabricação, construção de capacidade regional e convergência de fabricação digital. A planta de biológicos da Kyowa Kirin nos EUA garante o fornecimento para a América do Norte, enquanto vários grupos de grandes farmacêuticas fazem parceria com startups de IA para incorporar software de otimização de dose em protocolos clínicos. Os desenvolvedores contratados investem em suítes de vetores de fluxo contínuo e sistema fechado para capturar a demanda terceirizada de terapia gênica.

Líderes do Setor de Fatores de Células Sanguíneas

Amgen

Johnson & Johnson (Janssen)

Sandoz

F. Hoffmann-La Roche Ltd

Teva Pharmaceutical

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Celltrion obteve aprovação da FDA para os biossimilares de denosumabe STOBOCLO e OSENVELT, com lançamento previsto para junho de 2025.

- Março de 2025: A FDA aprovou o Qfitlia (fitusiran) para profilaxia na hemofilia A/B, demonstrando redução de 73% na taxa de sangramento.

- Fevereiro de 2025: O AVTOZMA da Celltrion obteve aprovação da FDA como biossimilar do ACTEMRA para múltiplos distúrbios inflamatórios.

- Novembro de 2024: A StemCyte recebeu licença da FDA para a terapia de células-tronco de sangue de cordão umbilical REGENECYTE para doenças sanguíneas e imunológicas.

Escopo do Relatório Global do Mercado de Fatores de Células Sanguíneas

| Eritropoietina (EPO) |

| Fatores Estimuladores de Colônias de Granulócitos (G-CSF) |

| GM-CSF (Fator Estimulador de Colônias de Granulócitos-Macrófagos) |

| M-CSF (Fator Estimulador de Colônias de Macrófagos) |

| Trombopoietina e Agonistas de MPL |

| Interleucinas (IL-3, IL-11) |

| Outros |

| Derivados de DNA Recombinante |

| Derivados de Plasma |

| Miméticos de Pequenas Moléculas |

| Vetores de Terapia Gênica |

| Anemia associada à DRC |

| Neutropenia induzida por quimioterapia |

| Trombocitopenia |

| Suporte a transplante de células-tronco |

| Cuidados de suporte ao câncer |

| Outros |

| Hospitais |

| Clínicas Especializadas |

| Instituições de Pesquisa e Acadêmicas |

| Ambientes de Cuidados Domiciliares |

| Empresas Biofarmacêuticas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Eritropoietina (EPO) | |

| Fatores Estimuladores de Colônias de Granulócitos (G-CSF) | ||

| GM-CSF (Fator Estimulador de Colônias de Granulócitos-Macrófagos) | ||

| M-CSF (Fator Estimulador de Colônias de Macrófagos) | ||

| Trombopoietina e Agonistas de MPL | ||

| Interleucinas (IL-3, IL-11) | ||

| Outros | ||

| Por Tipo de Fonte | Derivados de DNA Recombinante | |

| Derivados de Plasma | ||

| Miméticos de Pequenas Moléculas | ||

| Vetores de Terapia Gênica | ||

| Por Aplicação | Anemia associada à DRC | |

| Neutropenia induzida por quimioterapia | ||

| Trombocitopenia | ||

| Suporte a transplante de células-tronco | ||

| Cuidados de suporte ao câncer | ||

| Outros | ||

| Por Usuário Final | Hospitais | |

| Clínicas Especializadas | ||

| Instituições de Pesquisa e Acadêmicas | ||

| Ambientes de Cuidados Domiciliares | ||

| Empresas Biofarmacêuticas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de fatores de células sanguíneas?

O tamanho do mercado de fatores de células sanguíneas atingiu USD 3,34 bilhões em 2025.

Com que rapidez o mercado deve crescer até 2030?

Está projetado para registrar uma CAGR de 3,33% e atingir USD 3,94 bilhões até 2030.

Qual segmento de produto apresenta o crescimento mais rápido?

Os vetores de terapia gênica estão expandindo a 7,24% de CAGR, o mais rápido entre todas as categorias de produtos.

Por que as clínicas especializadas estão ganhando importância?

As novas regras de fabricação no ponto de atendimento permitem que as clínicas produzam citocinas autólogas no local, elevando seu crescimento previsto para uma CAGR de 5,29%.

Qual região oferece a maior taxa de crescimento?

A Ásia-Pacífico está prevista para avançar a uma CAGR de 5,38% devido às reformas regulatórias e aos crescentes investimentos em biológicos.

Como os biossimilares estão afetando os preços?

A entrada de biossimilares após o vencimento de patentes impulsionou reduções de preços de 25-30% para produtos de epoetina em toda a Europa, pressionando as marcas originais.

Página atualizada pela última vez em: