Tamanho e Participação do Mercado de Equipamentos de Purificação Sanguínea

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

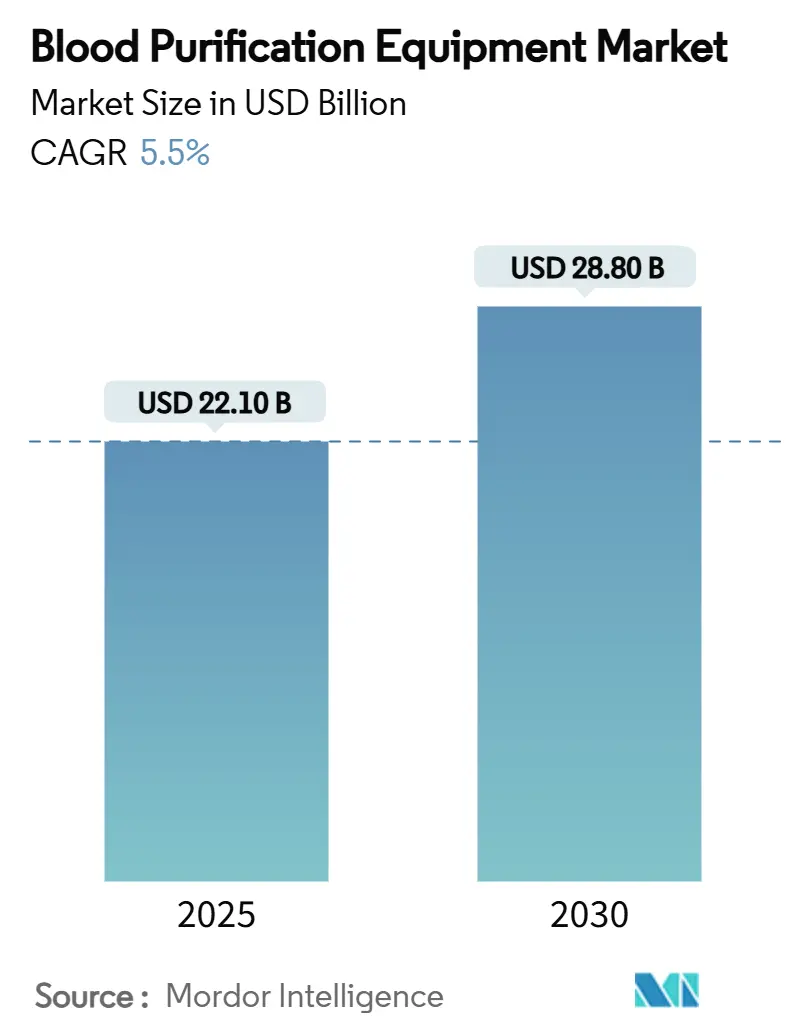

| Tamanho do Mercado (2025) | 22.10 Bilhões de dólares |

| Tamanho do Mercado (2030) | 28.80 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.50% CAGR |

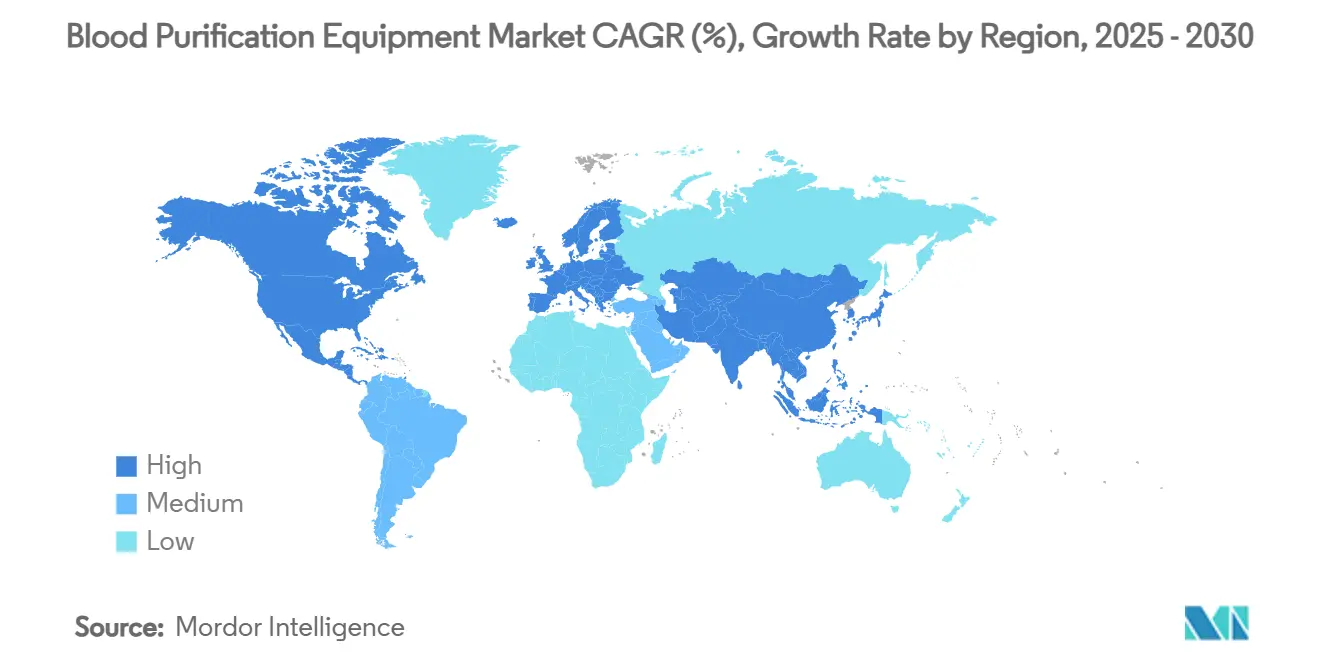

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Purificação Sanguínea por Mordor Intelligence

O tamanho do mercado de equipamentos de purificação sanguínea atingiu USD 22,1 bilhões em 2025 e está previsto para crescer até USD 28,8 bilhões até 2030, refletindo um CAGR de 5,5% ao longo do período. A demanda acelerada decorre do aumento global da doença renal crônica, que atualmente afeta mais de 850 milhões de pessoas, e de avanços contínuos em dispositivos que melhoram a depuração de moléculas médias e reduzem o uso de anticoagulantes. A rápida adoção da diálise domiciliar, a via de dispositivos inovadores da FDA e as plataformas de dosagem baseadas em inteligência artificial reforçam conjuntamente a resiliência tanto nos ambientes de cuidados agudos quanto crônicos. América do Norte e Europa mantêm posições de liderança graças a sistemas de reembolso maduros, enquanto a Ásia-Pacífico registra o maior crescimento à medida que a modernização do setor público amplia o acesso dos pacientes. A atividade competitiva permanece moderada, mas a volatilidade da cadeia de suprimentos — ilustrada pela escassez de tubos de hemodiálise em 2025 — ressalta a importância estratégica das redes de fabricação verticalmente integradas.

Principais Conclusões do Relatório

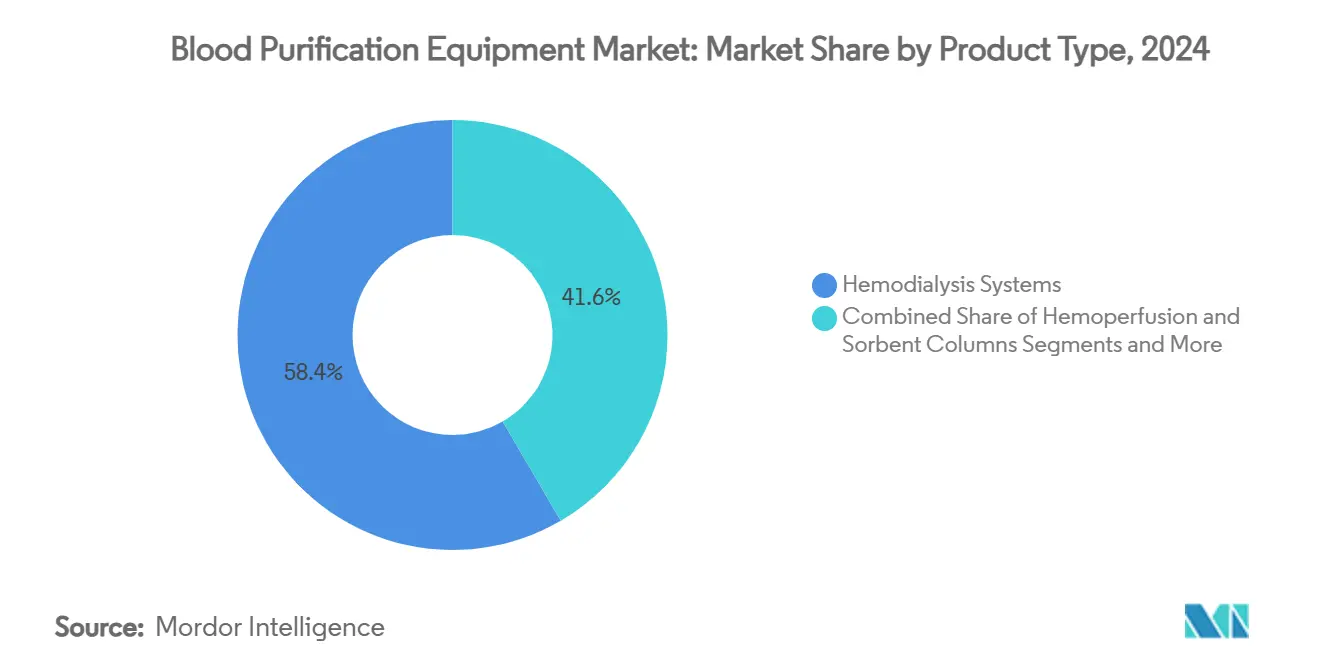

- Por tipo de produto, os sistemas de hemodiálise detinham 59,8% da participação do mercado de equipamentos de purificação sanguínea em 2024, enquanto a hemoperfusão e as colunas sorventes avançam a um CAGR de 13,4% até 2030.

- Por modalidade, a hemodiálise intermitente representou 52,1% do tamanho do mercado de equipamentos de purificação sanguínea em 2024, e a purificação sanguínea contínua está projetada para expandir a um CAGR de 12,1% entre 2025 e 2030.

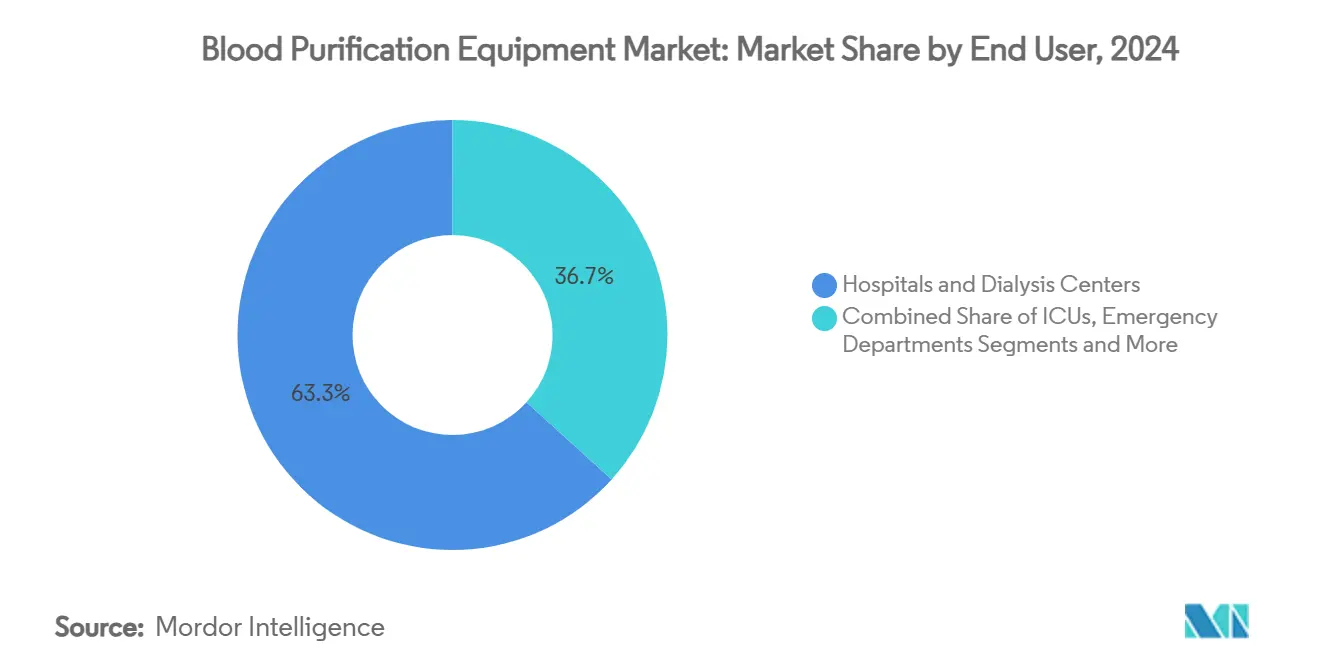

- Por usuário final, hospitais e centros de diálise representaram 73,4% do tamanho do mercado de equipamentos de purificação sanguínea em 2024, enquanto os ambientes de cuidados domiciliares estão previstos para crescer a um CAGR de 15,8% até 2030.

- Por aplicação, a doença renal em estágio terminal capturou 61,2% da participação do mercado de equipamentos de purificação sanguínea em 2024; os tratamentos de sepse e choque séptico estão prontos para crescer a um CAGR de 14,2% até 2030.

- Por geografia, a América do Norte liderou as receitas totais em 2024, enquanto a Ásia-Pacífico deve registrar o maior crescimento regional com um CAGR de 11,2% até 2030.

Tendências e Perspectivas do Mercado Global de Equipamentos de Purificação Sanguínea

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência global de doença renal crônica | +1.80% | Ásia-Pacífico, América do Norte | Longo prazo (≥ 4 anos) |

| Rápida adoção de sistemas de hemodiálise domiciliar | +1.20% | América do Norte, UE, APAC em expansão | Médio prazo (2-4 anos) |

| Avanços em membranas de alto fluxo e de corte médio | +0.90% | Global, liderado por mercados desenvolvidos | Médio prazo (2-4 anos) |

| Expansão do reembolso para terapias extracorpóreas | +0.80% | América do Norte, UE | Curto prazo (≤ 2 anos) |

| Indicações não renais impulsionando a demanda por adsorventes | +0.60% | Mercados globais de UTI | Curto prazo (≤ 2 anos) |

| Plataformas de dosagem de TRRC em circuito fechado baseadas em inteligência artificial | +0.40% | América do Norte, UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência Global de Doença Renal Crônica (DRC)

A prevalência global de DRC está em 13,4% e afeta mais de 850 milhões de pessoas, tornando-a o maior catalisador de demanda para o mercado de equipamentos de purificação sanguínea.[1]Richard A. Ward, "Considerações Regulatórias para Hemodiafiltração," Jornal Clínico da Sociedade Americana de Nefrologia, journals.lww.comAs economias emergentes suportam um fardo desproporcional à medida que o diabetes e a hipertensão se aceleram com a urbanização. Na Arábia Saudita, a prevalência de DRC atingiu 4,76%, com incidência masculina de 5,83% — evidência de disparidades de gênero que intensificam a demanda por tratamento. A demografia do envelhecimento agrava a pressão porque a prevalência de DRC supera 50% naqueles com 90 anos ou mais. Em resposta, os sistemas de saúde estão expandindo a capacidade de diálise e priorizando equipamentos que maximizam a depuração de moléculas médias enquanto mantêm a eficiência do fluxo de trabalho. Os fornecedores capazes de entregar sistemas de alto desempenho e custo eficiente permanecem mais bem posicionados para monetizar a crescente carga de casos de DRC.

Rápida Adoção de Sistemas de Hemodiálise Domiciliar

A demanda dos pacientes por flexibilidade de estilo de vida e o interesse dos pagadores em reduzir os custos das instalações impulsionam as plataformas domiciliares. O Sistema de Hemodiálise 5008X da Fresenius Medical Care, aprovado pela FDA, capaz de substituir até 160.000 dispositivos legados, reduz a mortalidade em 23% em comparação com a terapia convencional. Conceitos portáteis estão se proliferando; o dispositivo nanoeletrocinético da Universidade Nacional de Seul alcançou uma taxa de remoção de resíduos de 30% em testes animais, sinalizando o potencial de próxima geração para o ponto de cuidado.[2]José A. Moura-Neto, "Mudança na Diálise Peritoneal no Brasil," Healthcare, healthcare.mdpi.com A aceleração da modalidade domiciliar impulsiona o consumo de insumos, expande a receita recorrente e amplia o acesso para populações rurais. Os participantes bem-sucedidos do mercado oferecem dimensões compactas, interfaces de usuário intuitivas e recursos de monitoramento remoto que garantem supervisão clínica.

Avanços em Membranas de Alto Fluxo e de Corte Médio

A pesquisa e desenvolvimento de membranas agora se concentra em melhorar a extração seletiva de toxinas sem remover proteínas essenciais, e programas clínicos recentes confirmam os benefícios de mortalidade da hemodiafiltração avançada. A incorporação de polímeros biocompatíveis e áreas de superfície ampliadas eleva a depuração de moléculas médias — crítica para mitigar eventos cardiovasculares. Combinadas com dosagem baseada em inteligência artificial, essas membranas sustentam ganhos expressivos na redução de toxinas urêmicas. Os órgãos reguladores recompensaram tal inovação por meio de aprovações aceleradas, traduzindo-se em reembolso mais amplo e difusão acelerada no mercado. Os fornecedores que enfatizam membranas de próxima geração, portanto, conquistam diferenciação defensável em um cenário de produtos em maturação.

Expansão do Reembolso para Terapias Extracorpóreas

A cobertura aprimorada pelos pagadores nos Estados Unidos e nos principais mercados da UE torna as modalidades avançadas financeiramente viáveis para os prestadores. Os pacotes de pagamento do Medicare agora reconhecem a hemodiafiltração de alto volume e os cartuchos de hemoperfusão, incentivando a adoção de terapias de nível superior. Tendências semelhantes aparecem na Alemanha, onde as seguradoras públicas reembolsam filtros de corte médio para melhorar os resultados relatados pelos pacientes. Os ganhos de reembolso de curto prazo elevam os orçamentos de capital inicial e ressaltam a importância de demonstrar valor econômico por meio da redução dos dias de hospitalização.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de capital e tratamento | -1.40% | Global, mais agudo em regiões de baixa renda | Longo prazo (≥ 4 anos) |

| Lacunas de infraestrutura em regiões de baixa renda | -0.80% | África Subsaariana, partes da APAC e América do Sul | Longo prazo (≥ 4 anos) |

| Concorrência de pesquisa e desenvolvimento de rim artificial/vestível | -0.60% | América do Norte e UE, em expansão global | Médio prazo (2-4 anos) |

| Escrutínio ambiental sobre dialisato e plásticos | -0.40% | UE lidera, América do Norte segue | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Capital e Tratamento para Prestadores e Pagadores

Os consoles avançados de hemodiálise podem ultrapassar USD 50.000 por unidade, enquanto os custos anuais de tratamento por paciente superam USD 90.000 nos mercados maduros, criando barreiras de entrada elevadas em sistemas de saúde com recursos limitados. Estudos de custo-utilidade sul-africanos mostram que a diálise peritoneal oferece valor superior, mas sofre com lacunas de infraestrutura, ilustrando o delicado equilíbrio entre evidências econômicas e viabilidade. À medida que os cuidados baseados em valor ganham força, os fabricantes devem comprovar economias ao longo da vida útil por meio da redução de hospitalizações para garantir aprovações de financiamento.

Lacunas de Infraestrutura em Regiões de Baixa Renda

Fornecimento insuficiente de eletricidade, má qualidade da água e treinamento especializado limitado restringem a implantação da terapia em zonas rurais. No Brasil, a utilização da diálise peritoneal caiu para 4,3% até 2023 porque os desafios logísticos superaram a vantagem clínica.[3]Universidade Nacional de Seul, "Dispositivo Portátil de Rim Artificial," phys.org A fragilidade da cadeia de suprimentos aumenta ainda mais o risco, com escassez de tubos ilustrando interrupções de tratamento em cascata. Plataformas duráveis e de baixa manutenção vinculadas a parcerias de treinamento oferecem um caminho para desbloquear a demanda latente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Sistemas de Hemodiálise Sustentam a Liderança em Meio ao Impulso das Colunas Sorventes

Os sistemas de hemodiálise representaram 59,8% do tamanho do mercado de equipamentos de purificação sanguínea em 2024, confirmando seu status consolidado nos cuidados rotineiros de doença renal em estágio terminal. Essa dominância reflete décadas de familiaridade clínica, alinhamento global de reembolso e ecossistemas de suprimentos robustos. Refinamentos contínuos de design, como interfaces de tela sensível ao toque e circuitos de pré-enchimento automático, fortalecem a fidelidade dos prestadores e protegem o consumo de insumos. Simultaneamente, a hemoperfusão e as colunas sorventes registram um CAGR de 13,4% até 2030, impulsionadas pela expansão das indicações na mitigação de tempestade de citocinas e terapias antivirais. Cartuchos como o Seraph 100, designado para revisão acelerada pela FDA, destacam a demanda por remoção direcionada de patógenos.

A narrativa competitiva gira cada vez mais em torno da convergência de plataformas, à medida que os fabricantes incorporam slots de adsorventes nos consoles de hemodiálise para ampliar o alcance clínico. Os dispositivos de plasmaférese conquistam nichos especializados para doenças autoimunes, enquanto a receita recorrente de descartáveis ancora a lucratividade. À medida que os hospitais se inclinam para sistemas flexíveis capazes de terapia multimodal, os fornecedores que entregam arquiteturas modulares estão posicionados para capturar participação de carteira incremental no mercado de equipamentos de purificação sanguínea.

Por Modalidade: Dominância Intermitente Enfrenta a Aceleração da Adoção de Terapia Contínua

A hemodiálise intermitente representou 52,1% da participação do mercado de equipamentos de purificação sanguínea em 2024, refletindo protocolos de agendamento estabelecidos e fluxos de trabalho eficientes nas clínicas. Sua sustentabilidade, no entanto, enfrenta pressão de um CAGR de 12,1% na purificação sanguínea contínua, que se adapta melhor a pacientes de UTI hemodinamicamente instáveis. Os hospitais investem em bombas de terapia de substituição renal contínua que integram anticoagulação regional com citrato e algoritmos de fluxo guiados por inteligência artificial, ampliando o uso além das unidades de nefrologia.

Opções híbridas, incluindo a hemodiafiltração, exploram o transporte difusivo-convectivo combinado para superar os limiares de toxinas urêmicas não atendidos pelas modalidades legadas. As tendências de medicina de precisão aceleram a mudança à medida que o software de dosagem adapta a intensidade do tratamento aos ciclos de retroalimentação de biomarcadores, incorporando plataformas contínuas mais profundamente nas vias de cuidados intensivos.

Por Usuário Final: Hegemonia Hospitalar Encontra a Aceleração dos Cuidados Domiciliares

Hospitais e centros de diálise capturaram 73,4% do tamanho do mercado de equipamentos de purificação sanguínea em 2024, aproveitando a equipe centralizada e as economias de escala. No entanto, o CAGR de 15,8% nos ambientes de cuidados domiciliares até 2030 sinaliza uma mudança estrutural em direção a modelos de entrega centrados no paciente.

Consoles miniaturizados, trocas simplificadas de cartuchos e capacidades de telemonitoramento capacitam a autodiálise sob supervisão remota de nefrologistas. As clínicas especializadas capitalizam os avanços tecnológicos para oferecer tratamentos de nicho, como a plasmaférese de dupla filtração, enquanto as unidades de cuidados intensivos ampliam o uso de terapias extracorpóreas para indicações não renais. Os fabricantes que agrupam suporte técnico sob demanda e análises baseadas em nuvem se posicionam como facilitadores de redes de terapia distribuída no mercado de equipamentos de purificação sanguínea em expansão.

Por Aplicação: DRCT Mantém o Comando enquanto as Terapias para Sepse Crescem Rapidamente

A doença renal em estágio terminal ocupou 61,2% da participação do mercado de equipamentos de purificação sanguínea em 2024, impulsionada pela natureza crônica e recorrente dos tratamentos de diálise e pela cobertura abrangente de seguros. A sepse e o choque séptico, embora menores, crescem a um CAGR de 14,2% à medida que as UTIs adotam colunas de hemoadsorção para remover mediadores inflamatórios. As aplicações de lesão renal aguda se expandem à medida que os protocolos de intervenção precoce favorecem modalidades contínuas para evitar a progressão para doença renal crônica.

As indicações de doenças autoimunes e metabólicas dependem de cartuchos de depleção de anticorpos e troca de lipídios, diversificando os impulsionadores de demanda. À medida que os ensaios clínicos validam o papel adjuvante da purificação sanguínea no tratamento da falência de múltiplos órgãos, os equipamentos capazes de troca rápida de modalidade ganham importância estratégica para os prestadores que buscam arsenais de tratamento versáteis.

Análise Geográfica

A América do Norte retém a maior participação regional graças ao reembolso abrangente do Medicare, a uma extensa rede de centros de diálise e à disposição de testar dispositivos inovadores que reduzem a exposição à heparina. Somente os Estados Unidos abrigam mais de 7.500 clínicas de diálise ambulatorial, sustentando uma demanda previsível de insumos e permitindo implantações rápidas de plataformas de TRRC baseadas em inteligência artificial. O Canadá aprimora o crescimento regional por meio de seguro universal que financia a adoção de filtros de alto fluxo, enquanto as reformas do Seguro Popular do México ampliam o acesso público aos tratamentos de doença renal em estágio terminal.

A Europa ocupa o segundo lugar, combinando clusters de fabricação de classe mundial com avaliações rigorosas de tecnologia em saúde que recompensam dispositivos clinicamente superiores. A Alemanha lidera a adoção de membranas de corte médio, e as agências de compras italianas incluem o desempenho ambiental nas pontuações de licitação, incentivando o uso de cartuchos recicláveis. O Regulamento de Dispositivos Médicos da UE, apesar de adicionar custos de conformidade, fornece uma via de aprovação única que reduz as fricções de lançamento em múltiplos países. As iniciativas de sustentabilidade — como o programa de Emissões Líquidas Zero do NHS do Reino Unido — impulsionam o interesse em sistemas de dialisato com economia de água, moldando os roteiros futuros de produtos.

A Ásia-Pacífico é o território de crescimento mais rápido no mercado de equipamentos de purificação sanguínea, impulsionada pelas forças duplas da mudança epidemiológica e da expansão econômica. A população de doença renal em estágio terminal da China ultrapassa 1,2 milhão, levando o governo a subsidiar a produção doméstica de consoles para mitigar a dependência de importações. O Japão continua a defender a hemodiafiltração online de alto volume, enquanto o Programa Nacional de Diálise Pradhan Mantri da Índia adiciona escala de aquisição. A Coreia do Sul incuba startups que integram membranas de nanofibras, e a Austrália investe em telediálise para alcançar comunidades remotas. O Oriente Médio e África e a América do Sul permanecem incipientes, mas detêm potencial inexplorado à medida que projetos de infraestrutura e parcerias público-privadas avançam gradualmente.

Cenário Competitivo

O mercado de equipamentos de purificação sanguínea exibe concentração moderada, com os cinco principais participantes controlando cerca de 60% da receita global. Fresenius Medical Care, Baxter International e B. Braun Melsungen aproveitam a integração vertical para garantir a demanda de insumos e manter a disciplina de preços. As estratégias de plataforma agrupam equipamentos, cartuchos e software, reforçando contratos de serviço de longo prazo e estabilizando os fluxos de caixa. A resiliência da cadeia de suprimentos é agora um diferenciador; as escassezes de tubos em 2025 levaram à aceleração da dupla fonte de fornecimento e à relocalização entre os principais fornecedores.

Conglomerados adjacentes de ciências da vida estão comprando sua entrada no setor. A aquisição de USD 4,1 bilhões do negócio de filtração da Solventum pela Thermo Fisher Scientific demonstra interesses convergentes entre diagnósticos, bioprocessamento e aférese terapêutica. O investimento flui para nichos de alto crescimento: a ExThera Medical captou USD 15,3 milhões para comercializar filtros de ligação de patógenos, enquanto a Circulate Health atraiu USD 12 milhões para serviços de troca de plasma focados em longevidade.

A diferenciação tecnológica centra-se na integração de inteligência artificial, polímeros biocompatíveis e design portátil. O TabloCart da Outset Medical e o console compacto da Diality ilustram a crescente concorrência em torno de mobilidade e usabilidade. Os participantes estabelecidos contra-atacam incorporando análises de manutenção preditiva e lançando linhas de cartuchos ecológicos. A narrativa estratégica agora equilibra inovação de produtos, garantia de segurança de suprimentos e credenciais de sustentabilidade para vencer licitações de aquisição plurianuais em uma base de clientes global em diversificação.

Líderes do Setor de Equipamentos de Purificação Sanguínea

Fresenius Medical Care

Baxter International

B. Braun Melsungen

Nikkiso

Asahi Kasei Medical

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Circulate Health captou USD 12 milhões em financiamento para avançar nos serviços de troca de plasma orientados à longevidade.

- Maio de 2025: A Universidade Nacional de Seul revelou um protótipo portátil de diálise peritoneal nanoeletrocinética com 30% de eficácia na remoção de resíduos.

- Março de 2025: A FDA listou os tubos de hemodiálise como em escassez após as paralisações de produção da B. Braun, com restrições esperadas até o outono de 2025.

- Janeiro de 2025: A Haemonetics vendeu seus ativos de sangue total para a GVS por USD 67,8 milhões para se concentrar novamente nos sistemas de coleta automatizada.

Escopo do Relatório Global do Mercado de Equipamentos de Purificação Sanguínea

| Sistemas de Hemodiálise |

| Dispositivos de Terapia de Substituição Renal Contínua (TRRC) |

| Hemoperfusão e Colunas Sorventes |

| Dispositivos de Plasmaférese |

| Outros Acessórios e Insumos de Purificação Sanguínea |

| Hemodiálise Intermitente |

| Purificação Sanguínea Contínua |

| Hemofiltração |

| Hemodiafiltração |

| Plasmaférese de Dupla Filtração |

| Hospitais e Centros de Diálise |

| Ambientes de Cuidados Domiciliares |

| Clínicas Especializadas |

| Unidades de Terapia Intensiva (UTIs) |

| Departamentos de Emergência |

| Doença Renal em Estágio Terminal (DRCT) |

| Lesão Renal Aguda (LRA) |

| Sepse e Choque Séptico |

| Doenças Autoimunes e Metabólicas |

| Outros (por exemplo, Intoxicação, Insuficiência Hepática) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Sistemas de Hemodiálise | |

| Dispositivos de Terapia de Substituição Renal Contínua (TRRC) | ||

| Hemoperfusão e Colunas Sorventes | ||

| Dispositivos de Plasmaférese | ||

| Outros Acessórios e Insumos de Purificação Sanguínea | ||

| Por Modalidade | Hemodiálise Intermitente | |

| Purificação Sanguínea Contínua | ||

| Hemofiltração | ||

| Hemodiafiltração | ||

| Plasmaférese de Dupla Filtração | ||

| Por Usuário Final | Hospitais e Centros de Diálise | |

| Ambientes de Cuidados Domiciliares | ||

| Clínicas Especializadas | ||

| Unidades de Terapia Intensiva (UTIs) | ||

| Departamentos de Emergência | ||

| Por Aplicação | Doença Renal em Estágio Terminal (DRCT) | |

| Lesão Renal Aguda (LRA) | ||

| Sepse e Choque Séptico | ||

| Doenças Autoimunes e Metabólicas | ||

| Outros (por exemplo, Intoxicação, Insuficiência Hepática) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de equipamentos de purificação sanguínea em 2025?

O tamanho do mercado de equipamentos de purificação sanguínea é de USD 22,1 bilhões em 2025 e deve atingir USD 28,8 bilhões até 2030.

Qual é o CAGR esperado para dispositivos de purificação sanguínea até 2030?

A receita do setor está projetada para crescer a um CAGR de 5,5% entre 2025 e 2030.

Qual tipo de produto detém a maior participação das receitas totais?

Os sistemas de hemodiálise dominam com 59,8% da receita de 2024.

Qual segmento está se expandindo mais rapidamente?

A hemoperfusão e as colunas sorventes estão previstas para crescer a um CAGR de 13,4% durante 2025-2030.

Qual região oferece o maior potencial de crescimento?

A Ásia-Pacífico é a região de crescimento mais rápido devido à crescente prevalência de doença renal crônica e à rápida modernização da saúde.

Como as plataformas de inteligência artificial estão mudando a terapia de substituição renal?

Os sistemas contínuos de substituição renal baseados em inteligência artificial automatizam os ajustes de dose em tempo real, melhorando a consistência e reduzindo os eventos de coagulação do circuito.

Página atualizada pela última vez em: